Überwiegende Nutzung für einen ausländischen Betrieb im Ausland gilt als Gegenbeweis für den Standort eines Fahrzeuges in Österreich (NoVA, Kfz-Steuer)

Entscheidungstext

Der Unabhängige Finanzsenat hat durch den Vorsitzenden Dr. Ralf Schatzl und die weiteren Mitglieder Mag. Erich Schwaiger, Dr. Walter Zisler und Dr. Edgar Atzmanstorfer über die Berufungen der Frau VN BW, A-PLZ_BW Wohnort_Österreich, Straße_Nr_BW, vertreten durch die Wals Treuhand Steuerberatungs- und Wirtschaftsprüfungsgesellschaft mbH, 5071 Wals-Siezenheim, Lagerhausstraße 24, vom 23. Juni 2009 und 27. März 2011 gegen die Bescheide des Finanzamtes Salzburg-Land, vertreten durch Mag. Günter Narat,

vom 10. Juni 2009 betreffend die Festsetzung der Normverbrauchsabgabe April 2008 für den Audi A4 mit der Fahrgestellnummer ###XXX### und

vom 16. März 2011 betreffend die Festsetzung von Kraftfahrzeugsteuer für Jänner bis Dezember 2009

entschieden:

Den Berufungen wird Folge gegeben.

Die angefochtenen Bescheide werden aufgehoben.

Entscheidungsgründe

1 Verfahrensgang

Die Berufungswerberin (natürliche Person) war schon lange in Österreich (Wohnort_Österreich) wohnhaft und in Deutschland (Betriebsort_Deutschland) seit 1996 gewerblich tätig. Im November 2008 bzw. in der Niederschrift vom 19. Dezember 2008 gab sie bekannt, das Geschäft auf Österreich auszudehnen (Beginn der Tätigkeit in Österreich 1. Dezember 2008, "Handel mit X***sanitäranlagen", voraussichtlicher Jahresumsatz EUR 25.000,00, voraussichtlicher Gewinn EUR 10.000,00). Der österreichische Markt werde ab Ende 2008 von der österreichischen Wohnadresse aus bearbeitet. Für die betrieblich veranlassten Fahrten werde ein Audi A4 mit deutschem Kennzeichen verwendet, das in das Betriebsvermögen des deutschen Unternehmens aufgenommen worden sei.

Daraufhin setzte das Finanzamt mit Bescheid vom 10. Juni 2009 (Steuerakt 1/2008 f) Normverbrauchsabgabe (NoVA) für April 2008 in Höhe von EUR 4.027,80 für das Fahrzeug "Audi A4, ###XXX###" fest.

Sie führte aus, die Berufungswerberin habe ein Fahrtenbuch vorgelegt, aus dem ersichtlich sei, dass sie fast täglich von Wohnort_Österreich zur Betriebsstätte in Betriebsort_Deutschland pendle. Aufgrund der arbeitstäglichen Rückkehr zum österreichischen Wohnsitz sei von einem dauernden Standort in Österreich auszugehen. Daher hätte eine inländische Zulassung spätestens nach einem Monat erfolgen müssen (§ 82 Abs. 2 und 8 KFG 1967). Die NoVA sei daher nach Ablauf eines Monats ab Fahrzeugerwerb (März 2008) vorzuschreiben, weshalb sich keine Änderung der Bemessungsgrundlage ergeben habe.

Mit der gleichen Begründung brachte das Finanzamt mit Bescheid vom 10. Juni 2009 Kraftfahrzeugsteuer (Kfz-Steuer) für die Monate 3-12/2008 zur Vorschreibung.

Beide Bescheide bekämpfte die Berufungswerberin mit Berufung vom 23. Juni 2009 Berufung (eingebracht per Fax vom 24. Juni 2009; Steuerakt 11/2008 ff). Dieses Rechtsmittel wies das Finanzamt mit Berufungsvorentscheidung vom 30. Juli 2009 (hinsichtlich Kfz-Steuer 3-12/2008; Steuerakt 45/2008 ff) und 3. August 2009 (hinsichtlich NoVA; Steuerakt 41/2008 ff) als unbegründet ab.

Die Berufungswerberin stellte in der Folge mit Schreiben vom 29. August 2009 (hinsichtlich NoVA; Steuerakt 65/2008 ff) und 1. September 2009 (hinsichtlich Kfz-Steuer 3-12/2008; Steuerakt 83/2008 ff) einen Vorlageantrag und verlangte die Entscheidung durch den Berufungssenat nach Durchführung einer mündlichen Verhandlung. Das Finanzamt legte die Berufungen mit 8. September 2009 an den Unabhängigen Finanzsenat vor.

Mit Schreiben vom 28. Dezember 2009 (Postaufgabe 30. Dezember 2009) ergänzte die steuerliche Vertreterin das Vorbringen der Berufungswerberin und legte diverse Unterlagen vor (u.a. Mietvertrag Betriebsort_Deutschland, Zulassungsbescheinigung auf das amtliche deutsche Kennzeichen X-X###, Auszug aus dem deutschen Telefonbuch, 1 Foto des Büros in Betriebsort_Deutschland, Ausdruck des elektronisch geführten Fahrtenbuchs vom 7. März 2008 bis 30. Dezember 2008).

Mit Bescheid vom 16. März 2011 setzte das Finanzamt in der Folge Kfz-Steuer für 1-12/2009 fest (Steuerakt 6/2009). Auch dagegen berief die Berufungswerberin und beantragte die Entscheidung durch den Berufungssenat nach Durchführung einer mündlichen Verhandlung. Das Finanzamt legte dieses Rechtsmittel ohne Erlassung einer Berufungsvorentscheidung mit 27. April 2011 an den Unabhängigen Finanzsenat vor, wo es dem nunmehrigen Referenten zur Bearbeitung zugeteilt wurde.

Die Rechtsmittelbehörde hob in der Folge den Bescheid über die Festsetzung der Kfz-Steuer für die Monate 3-12/2008 aus formellen Gründen auf (Zeitraum abweichend vom Kalendervierteljahr: UFS 14.3.2012, RV/0644-S/09).

Nachdem auch die Zuständigkeit für die Berufung gegen den NoVA-Bescheid im Mai 2012 auf den nunmehrigen Referenten übergegangen war, nahm dieser mit der steuerlichen Vertreterin telefonisch Kontakt auf. Diese teilte mit Schreiben vom 13. August 2012 mit, die Berufungswerberin sei zwischenzeitig zur Gänze nach Deutschland übersiedelt. Ihre österreichische Gewerbeberechtigung habe sie bereits am 9. November 2009 wieder zurückgelegt. Mit diesem Schreiben wurden zusätzliche Unterlagen übermittelt (Ausdruck elektronisch geführtes Fahrtenbuch 1. Jänner 2009 bis 31. Dezember 2010 sowie deutsche Jahresabschlüsse 2009 und 2010).

Der Referent wertete die Fahrtenbücher 3/2008 bis 12/2010 aus und übermittelte das Ergebnis am 3. September 2012 zur Stellungnahme an das Finanzamt. Dieses akzeptierte die Auswertung, merkte aber mit Schreiben vom 11. September 2012 an, die Fahrten von der Wohnung zur deutschen Betriebsstätte und umgekehrt seien insgesamt als Verwendung in Österreich zu werten.

Mit 13. September 2012 brachte der Unabhängige Finanzsenat die Auswertung sowie die Ansicht des Finanzamts auch der Berufungswerberin zur Kenntnis.

Diese reagierte darauf mit Schreiben vom 17. Oktober 2012 bzw. 23. Oktober 2012 und zog den Antrag auf mündliche Verhandlung zurück.

Im Kern widersprach sie dem Finanzamt nur hinsichtlich der Zuordnung der Fahrten zwischen Wohnung und Betriebsort mit dem Argument, die damit zusammenhängenden Fahrtkosten seien zur Gänze Betriebsausgabe des deutschen Betriebes.

Über die Berufung wurde erwogen:

2 Sachverhalt

Die Entscheidung des Unabhängigen Finanzsenats basiert auf folgendem Sachverhalt, der in den Akten des Finanzamts sowie der Rechtsmittelbehörde abgebildet und soweit nicht gesondert erwähnt unbestritten ist.

Die Berufungswerberin handelte seit 1996 in Deutschland mit diversen X***geräten und hatte dort - ca. 2 km von der österreichischen Grenze entfernt - einen Betrieb (Betriebsort_Deutschland). Sie war in Österreich wohnhaft (Wohnort_Österreich) und kehrte praktisch täglich von Deutschland an den Wohnort zurück.

Im März 2008 erwarb sie einen Audi A4 (Fahrgestellnummer ###XXX###) und ließ ihn am 6. März 2008 in Deutschland zum Verkehr zu. Die Wartungs- und Reparaturarbeiten an diesem Fahrzeug erfolgten in Deutschland.

Nachdem sie Ende November 2008 die Eröffnung eines Betriebes in Österreich per 1. Dezember 2008 bekannt gegeben hatte, führte das Finanzamt eine Nachschau bei ihr durch. In der Niederschrift vom 19. Dezember 2008 gab sie an, dass das strittige Fahrzeug ins Betriebsvermögen ihres deutschen Betriebes aufgenommen worden sei. Da sie es überwiegend betrieblich nutze, führe sie ein elektronisches Fahrtenbuch.

Da Finanzamt brachte in der Folge NoVA und Kfz-Steuer zur Vorschreibung. In den dagegen erhobenen Berufungen brachte die Berufungswerberin vor, der PKW werde nahezu ausschließlich im deutschen Raum für dortige betriebliche Zwecke verwendet und er werde fast ausschließlich von dort aus betrieben. In der Gesamtbetrachtung sei der Standort des Fahrzeuges am Mittelpunkt der betrieblichen und beruflichen Tätigkeit in Deutschland und nicht am Wohnsitz in Österreich. Unter Hinweis auf die Entscheidung EuGH 15.12.2005, C-151/04 und C-152/04 Nadin und Durré) sowie andere Judikatur beantragte die Berufungswerberin die Aufhebung der bekämpften Bescheide.

Ende 2009 gab die Berufungswerberin den Betrieb in Österreich wieder auf. Mit Schreiben vom 13. August 2012 erklärte sie, der mit dem österreichischen Betrieb erzielte Umsatz sei nicht wesentlich gewesen und habe hauptsächlich die Abarbeitung von bestehenden Aufträgen Ihres Vorgängers in Österreich betroffen. Sie habe Österreich nur vorübergehend betreut.

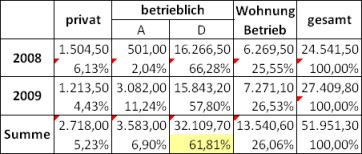

Aus den vorliegenden Fahrtenbüchern von 7. März 2008 bis 31. Dezember 2010 ergibt sich die - von beiden Parteien unbestrittene - Nutzung des Fahrzeuges wie folgt (Angabe in km; Details siehe Anhang A-C):

Tabelle 1

Die Tabelle beweist, dass dieses Fahrzeug intensiv genutzt wurde. Mit ihm wurden in den Jahren 2008 bis 2010 zwischen 66,28% und 54,24% außerhalb Österreichs für den deutschen Betrieb zurückgelegt. In Bezug auf die hier strittigen Jahre 2008 und 2009 waren das durchschnittlich 61,81%.

Tabelle 2

Würde man - wie vom steuerlichen Vertreter mit Schreiben vom 17. Oktober 2012 eingefordert - die Fahrt zwischen der österreichischen Wohnung und dem deutschen Betrieb zur Gänze der betrieblichen Tätigkeit in Deutschland zuordnen, würde das den "deutschen Anteil" in den Jahren 2008 und 2009 auf durchschnittlich 87,87% erhöhen.

In zeitlicher Hinsicht kann den Fahrtenbüchern entnommen werden, dass das Fahrzeug über Nacht praktisch immer in Österreich abgestellt war. Von Montag bis Freitag diente es fast täglich der Fahrt zum deutschen Betrieb und befand sich tagsüber weitgehend in Deutschland. Von Anfang März 2008 bis Dezember 2008 wurde es dabei nur 8 Tage betrieblich in Österreich genutzt (501 km). 2009 waren dies 42 Tage (3.082 km) und 2010 11 Tage (1.535 km). Rein privat wurde das Fahrzeug völlig untergeordnet genutzt.

Daraus leuchtet hervor, dass mit dem Fahrzeug nicht nur die überwiegende Kilometerleistung für den deutschen Betrieb im Ausland zurückgelegt wurde, sondern dass das Fahrzeug auch zeitlich weitaus überwiegend für den Betrieb im Ausland eingesetzt war. Vor allem nachts und am Wochenende war das Auto jedoch in Österreich abgestellt.

3 Rechtsgrundlagen und rechtliche Würdigung

Sowohl § 1 Z 3 Normverbrauchsabgabegesetz (NoVAG 1991) wie auch § 1 Abs. 1 Z 3 Kraftfahrzeugsteuergesetz 1992 (KfzStG 1992) knüpfen an die erstmalige Zulassung von Kraftfahrzeugen zum Verkehr im Inland bzw. an die Verwendung (auf Straßen mit öffentlichem Verkehr) im Inland ohne die kraftfahrrechtlich erforderliche Zulassung (widerrechtliche Verwendung) an.

Gem. § 40 Abs. 1 KFG 1967 gilt als dauernder Standort eines Fahrzeuges der Hauptwohnsitz des Antragstellers, bei Fahrzeugen von Unternehmungen der Ort, von dem aus der Antragsteller über das Fahrzeug hauptsächlich verfügt. Nach § 82 Abs. 8 KFG 1967 sind Fahrzeuge mit ausländischem Kennzeichen, die von Personen mit dem Hauptwohnsitz oder Sitz im Inland in das Bundesgebiet eingebracht oder in diesem verwendet werden, bis zum Gegenbeweis als Fahrzeug mit dauerndem Standort im Inland anzusehen. Die Verwendung solcher Fahrzeuge ohne Zulassung gemäß § 37 KFG 1967 ist nur während eines Monats ab der Einbringung in das Bundesgebiet zulässig.

Im Beschwerdefall ist unstrittig, dass die Berufungswerberin ihren Hauptwohnsitz in Österreich hatte und (nahezu) täglich dorthin zurückkehrte. Das Finanzamt ging deshalb davon aus, dass sich daraus selbst dann eine Zulassungsverpflichtung in Österreich ergibt, wenn das Fahrzeug dazwischen überwiegend für einen deutschen Betrieb im Ausland erfolgt.

Bei einer arbeitstäglichen Rückkehr nach Österreich könne der Gegenbeweis eines dauernden Standortes im Ausland nicht gelingen.

Diese starre Auslegung des Gesetzes wird von der höchstgerichtlichen Rechtsprechung nicht getragen.

Die gesetzliche Standortvermutung des § 82 Abs. 8 KFG ist widerlegbar. Die Beweismittel sind dabei unbegrenzt. Wird trotz inländischem Hauptwohnsitz nachgewiesen, dass der Standort eines Kfz mit ausländischem Kennzeichen außerhalb Österreichs liegt, tritt eine Zulassungspflicht und damit die Pflicht zur Abfuhr der Kfz-Steuer und der NoVA nicht ein (vgl. VwGH 23.10.2001, 2001/11/0288; UFS 1.2.2005, RV/0116-S/04).

§ 82 Abs. 8 KFG 1967 lässt als lex specialis zu § 40 Abs. 1 KFG 1967 auch für den Fall eines Hauptwohnsitzes in Österreich den dort vorgesehenen Gegenbeweis zu (vgl. UFS 5.8.2008, RV/0377-I/06 mit Bestätigung durch VwGH 28.10.2009, 2008/15/0276). Das Höchstgericht sprach aus, dass für ein Fahrzeug, das (in Bezug auf die Kilometerleistung) zu über 85 % in Deutschland (betrieblich) genutzt wurde, keine Zulassungspflicht in Österreich bestand. Wird ein Fahrzeug weitaus überwiegend nicht in Österreich verwendet, könne der belangten Behörde nicht mit Erfolg entgegengetreten werden, wenn sie von der Erbringung des Gegenbeweises ausgegangen ist. Sie stützte damit auch die zwischenzeitig ergangene Berufungsentscheidung UFS 11.3.2009, RV/0064-S/09.

Der Gegenbeweis im Sinne des § 82 Abs. 8 erster Satz KFG 1967 ist nicht nur dann erbracht, wenn die Nutzung "weitaus überwiegend" nicht in Österreich stattfand. Dafür genügt schon das "bloße Überwiegen", wenn es - wie hier - zweifelsfrei mit einem Fahrtenbuch bewiesen wurde, die 50%-Grenze sowohl hinsichtlich der im Ausland zurückgelegten Kilometer wie auch zeitlich eindeutig überschritten wird und die Wartungs- und Reparaturarbeiten im Ausland erfolgten.

Da dieses Überwiegen auch dann noch eindeutig gegeben war, wenn man die Fahrten zwischen der österreichischen Wohnung und dem deutschen Betrieb bzw. retour ausschließlich Österreich zurechnet, müssen die diesbezüglichen Einwände des Finanzamts hier jedenfalls ins Leere gehen. Eine weitergehende Beurteilung der Zuordnung kann hier unterbleiben.

Damit kann der Ansicht des Finanzamts nicht gefolgt werden. Der Gegenbeweis im Sinne des § 82 Abs. 8 erster Satz KFG 1967 gilt hier als erbracht und eine Zulassungspflicht lag nicht vor. Diese Beurteilung schließt auch die Kollision mit Unionsrecht aus und zerstreut die von der Berufungswerberin ins Treffen geführten Bedenken.

Auch wenn sie im Streitzeitraum nur einen Wohnsitz in Österreich hatte, verfügte sie doch über den Betrieb in Deutschland, dem das Fahrzeug funktionell und zeitlich überwiegend zuzuordnen war (ausländischer Anknüpfungs- und Zuordnungspunkt). Mit dem Fahrtenbuch gelang die Widerlegung der Standortvermutung für die bekämpften Jahre.

Das Fahrzeug wurde damit in Österreich nicht widerrechtlich verwendet.

Was die vom Finanzamt zur Argumentation herangezogenen Entscheidungen UFS 24.5.2007, RV/0195-S/07 und UFS 31.3.2009, RV/0626-S/07 betrifft, ist festzustellen, dass diese schon hinsichtlich des Sachverhaltes nicht vergleichbar sind. Bei der erstgenannten Berufungsentscheidung reduzierte sich der versuchte Gegenbeweis auf eine bloße Behauptung. Die zweitgenannte Entscheidung beurteilt im Kern die nicht vergleichbare Konstellation eines in Deutschland vor allem nichtselbständig beschäftigten Polizisten. Beide Entscheidungen ergingen zudem vor Veröffentlichung des Erkenntnisses VwGH 28.10.2009, 2008/15/0276 und berücksichtigten damit dessen Ausführungen nicht.

Sowohl die NoVA wie auch die Kfz-Steuer sind Selbstberechnungsabgaben (§ 11 Abs. 1 NoVAG 1991, § 6 Abs. 3 KfzStG 1992). Eine Festsetzung solcher Abgaben hat nur zu erfolgen, wenn der Abgabepflichtige, obwohl er dazu verpflichtet ist, der Abgabenbehörde keinen Betrag bekannt gibt oder wenn sich die bekanntgegebene Selbstberechnung als nicht richtig erweist (§ 201 BAO). Beides liegt hier nicht vor, weshalb die bekämpften Bescheide ersatzlos aufzuheben waren.

Beilagen:

Anhang A-C

Salzburg, am 24. Oktober 2012

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 1 Z 3 NoVAG 1991, Normverbrauchsabgabegesetz, BGBl. Nr. 695/1991 |

Verweise: | UFS 01.02.2005, RV/0116-S/04 |