Vertreterpauschale für Bankangestellten

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Berufung des Bw., vom 20. Juli 2010 gegen den Bescheid des Finanzamtes für den ZZZ vom 2. Juli 2010 betreffend Einkommensteuer 2009 entschieden:

Der Berufung wird Folge gegeben. Der angefochtene Bescheid wird abgeändert.

Die Bemessungsgrundlage und die Höhe der Abgabe sind dem als Beilage angeschlossenen Berechnungsblatt zu entnehmen und bilden einen Bestandteil dieses Bescheidspruches.

Entscheidungsgründe

Der Berufungswerber (Bw.) ist Bankangestellter. Strittig ist, ob Werbungskosten isd § 17 EStG 1988 idgF (Vertreterpauschbetrag) anzuerkennen sind.

Im Rahmen der elektronisch eingelangten Erklärung zur Arbeitnehmerveranlagung 2009 wurde u.a. als Werbungskosten das "Vertreterpauschale" beantragt. Dieser Werbungskostenpauschbetrag wurde vom Finanzamt im Zuge der Veranlagung nicht berücksichtigt. Dagegen richtet sich die rechtzeitig eingebrachte Berufung, in der der Berufungswerber auf die Entscheidung des UFS vom 22.10.2004 - GZ. RV/0080-F/03 (Blatt 19-21/ Hauptakt [HA]) sowie vom 31.3.2008 - GZ. RV/0762-I/07 (Blatt 22-25/HA) verweist. Laut angefordertem Dienstvertrag (Blatt 12-16) gebührt dem Berufungswerber für die Dauer der Verwendung als provisorischer Stellvertreter des Leiters der Abteilung Relationship Management Institutionals & Sovereigns im Bereich Internationales Geschäft und Financial Institutions eine Verwendungszulage (unterschrieben am 11.4.2006). Nach Ansicht des Finanzamts seien die beiden erwähnten Entscheidungen auf den gegenständlichen Fall nicht anzuwenden, weil die Tätigkeit des Stellvertreters des Leiters nicht mit dem typischen Berufsbild eines "Vertreters" gleichgesetzt werden könne. Laut Entscheidungspraxis des Verwaltungsgerichtshofs als auch des Fachbereichs Lohnsteuer sei der Begriff "Vertreter" streng auszulegen, weil der Unternehmenszweck einer Bank nicht darin bestehe, etwas zu verkaufen.

Gleichzeitig habe das Finanzamt allerdings vom Dienstgeber des Berufungswerbers, der Bank für Arbeit und Wirtschaft und Österreichische Postsparkasse Aktiengesellschaft, ergänzende Unterlagen (Lohnkonto, Reisekostenabrechnungen) abverlangt und diese Unterlagen dem Unabhängigen Finanzsenat übermittelt.

Aus dem Lohnkonto sei unter anderem ersichtlich, dass der Berufungswerber auch im Jahr 2009 jene Zulagen (Verwendungszulage, Zulage valorisiert, Zulage nicht valorisiert, Umstellungszulage jeweils gelb gekennzeichnet) erhalten habe, die diesem in dem 2. Nachtrag zum Dienstvertrag (vom 21.11.2007) zugestanden worden seien. Diese Zulagen habe der Berufungswerber nach dem vorgelegten (2.) Nachtrag zum Dienstvertrag als Dienstnehmer in der Verwendung als "Relationshipmanager im Bereich Corporate Finance" erhalten.

Aus den Reisekostenabrechnungen ist ersichtlich, dass die Ersätze für Reisen in die Land1 (2x), nach Ort1, Ort2, Ort3 (2x), Ort4 (3x) und Land2 geleistet worden sind.

Nach der Rechtsansicht des Finanzamtes sprechen sowohl die Tätigkeitsbezeichnung in den (beiden) Nachträgen zum Dienstvertrag als auch die Art der verrechneten Reisen zusätzlich gegen das Vorliegen einer Vertretertätigkeit im Sinne des Einkommensteuergesetzes bzw. der Verordnung BGBI. II 2001/382.

Das Finanzamt führte folgendes Vorhaltverfahren durch:

Vertreter im Sinne der Verordnung vom 23.12.1992 seien Personen, die in Augendienst zum Zwecke der Anbahnung und des Abschlusses von Geschäften und zur Kundenbetreuung tätig seien. Eine andere Außendiensttätigkeit, deren vorrangiges Ziel nicht die Herbeiführung von Geschäftsabschlüssen sei, zähle nicht als Vertretertätigkeit. Der Bw. wurde daher um Vorlage einer entsprechenden Bestätigung seines Dienstgebers ersucht, aus der hervorgehe, dass die Tätigkeit die genannten Kriterien der Berufsgruppe erfülle.

Im Zuge der darauffolgenden Vorhaltsbeantwortung legte der Bw. folgende Arbeitgeberbestätigung vor: Es wurde bestätigt, dass der Bw. in der Zeit vom 01.01.2009 bis 31.12.2009 in der Bank (Arbeitgeber des Bw.), ausschließlich als Vertreter im Sinne des § 1 der Verordnung des Bundesministeriums für Finanzen über die Aufstellung von Durchschnittssätzen für Werbungskosten von Angehörigen bestimmter Berufsgruppen, BGBI. II Nr. 382/2001, sowie der Lohnsteuerrichtlinien R7 406, beschäftigt war.

Das Finanzamt begründete bezüglich des Berufungspunktes den Veranlagungsbescheid folgendermaßen:

Laut Entscheidungspraxis des Verwaltungsgerichtshofes sei der Begriff "Vertreter" streng auszulegen. Dem Argument, dass Vertriebsmitarbeiter von Banken, insbesondere Kommerzkundenbetreuer, Vertreter sein sollten, müsse dementsprechend entgegen gehalten werden, dass der Unternehmenszweck einer Bank nicht darin bestehe, etwas "zu verkaufen". Das Berufsgruppenpauschale für Vertreter könne deshalb nach Ansicht des Finanzamtes nicht berücksichtigt werden.

Gegen diesen Bescheid erhob der Bw. Berufung wie folgt:

Die Begründung des Einkommensteuerbescheids (Nichtberücksichtigung der Berufsgruppenpauschale) gehe davon aus, dass Vertriebsmitarbeiter von Banken keine ,Vertreter' seien.

Dieser Bescheidbegründung sei in folgenden Berufungsentscheidungen des unabhängigen Finanzsenats zugunsten von Vertriebsmitarbeitern von Banken widersprochen und den Berufungen Folge gegeben worden: GZ. RV/0762-I/07 vom 31. März 2008; GZ. RV/0080-F/03 vom 22.10.2004.

Nochmals verweise der Bw. auf das bereits eingebrachte Bestätigungsschreiben seines Arbeitgebers, wonach er ausschließlich als Vertreter iSd. § 1 der Verordnung des Bundesministeriums für Finanzen über die Aufstellung von Durchschnittssätzen für Werbungskosten von Angehörigen bestimmter Berufsgruppen, BGBl.11 Nr. 382/2001, sowie der Lohnsteuerrichtlinien RZ 406, beschäftigt gewesen sei.

Das Finanzamt führte ein Vorhaltverfahren durch, in dem es um Vorlage einer Kopie des aktuellen Dienstvertrags (bzw. der für die Jahre 2008/2009) ersuchte.

Im Zuge der Vorhaltsbeantwortung legte der Bw. den gültigen Dienstvertrag seines Arbeitgebers vor und führte aus wie folgt: Die im Vertrag bzw. dem Nachtrag zum Vertrag genannten Tätigkeiten seien jeweils die Momentaufnahmen zum Stichtag der Unterzeichnung gewesen. Die "Dienstverwendung"' (siehe Punkt 4 des Vertrages) könne sich jederzeit ändern.

Die Bestätigung seines Dienstgebers über seine Beschäftigung als Vertreter im Sinne des § 1 der Verordnung des Bundesministeriums für Finanzen über die Aufstellung von Durchschnittssätzen für Werbungskosten von Angehörigen bestimmter Berufsgruppen (BGBI. II Nr. 382/2001) liege für die Jahre 2008 und 2009 bereits vor.

Sein Tätigkeitsprofil als Relationship Manager (Kundenbetreuer) im Bereich Corporate Sales/Vertriebsdirektion Industrie und Infrastruktur (bis Ende 2008 Corporate Finance) umfasse die Akquisition und Betreuung von Firmenkunden mit dem vorrangigen Ziel, Geschäfte für die Bank anzubahnen bzw. abzuschließen (gesamte Bankproduktpalette): der Bw. agiere auf Basis klarer Zielvorgaben (MBO), die Ergebnisziele beinhalten; er müsse vorgegebene Verkaufs /Abschlussvolumina bzw. entsprechende Ertragsvolumina erreichen. Im Detail beinhalte seine Tätigkeit u.a.: Auswahl von Neukunden sowie Optimierung/Ausweitung von bestehenden Kunden, Bedarfserhebung beim Kunden, Offertlegung, Erstellung sowie Einholung aller abschlussrelevanten Unterlagen (Verträge oder z.B. Firma1 Unterlagen bei Beratungs-/Veranlagungsgeschäften). Jeglicher Innendienst diene nur der Vor- bzw. Nachbereitung der getätigten Abschlüsse. Die Kundenbetreuung finde wie von seinem Arbeitgeber bestätigt überwiegend vor Ort, also beim Kunden (= Außendienst) statt, wo auch die entsprechenden Abschlüsse getätigt werden würden. Die Abschlussfähigkeit werde durch die Handlungsvollmacht (ab 1.1.2005) bzw. Prokura (ab 29.7.2010) untermauert (Unterzeichnung von Offerten, Verträgen etc.).

Sein Tätigkeitsprofil entspreche also voll und ganz der entsprechenden Definition des EStG 1988, § 17, 6.1.9: Vertreter seien Personen, die im Außendienst zum Zwecke der Anbahnung und des Abschlusses von Geschäften und zur Kundenbetreuung tätig seien. Die beiden oben angeführten referenzierten Entscheidungen des unabhängigen Finanzsenats belegten, dass der Begriff des Vertreters auch auf einen Bankkundenbetreuer anzuwenden sei.

Aus dem vom Bw. vorgelegten Nachtrag zum Dienstvertrag vom 10.9.2002 geht Folgendes hervor:

"Dienstverwendung: Der Dienstnehmer wird im Bereich Internationales Geschäft und Financial lnstitutions, Abteilung Relationship Management Institutionals & Sovereigns eingesetzt. Eine Änderung des jeweiligen Aufgabengebietes ist unter Beachtung der gesetzlichen Bestimmungen jederzeit möglich.

5. Einstufung und Arbeitsentgelt

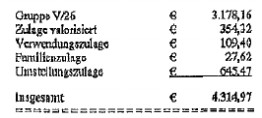

5.1. Unter Berücksichtigung der in Aussicht genommenen Dienstverwendung und der von dem Dienstnehmer bekanntgegebenen Vordienstzeiten ist der Dienstnehmer in Gruppe V, Stufe 2 des kollektivvertraglichen Gehaltsschemas einzustufen, individuelle außertourliche Gehaltsmaßnahmen erhöhen diese kollektivvertragliche Mindesteinstufung nicht. Die Einstufung erfolgt jedoch über den kollektivvertraglichen Erfordernissen in Gruppe V, Stufe 26 des kollektivvertraglichen Gehaltsschemas: Das monatliche Bruttogehalt setzt sich wie folgt zusammen:

Die Zulage valorisiert ist bei Umreihung in eine höhere Tätigkeitsgruppe durch außertourliche Avancements oder bei Gewährung sonstiger Zulagen abbaubar.

Die Verwendungszulage gebührt für die Dauer der Verwendung als provisorischer Stellvertreter des Leiters der Abteilung Relationship Management Institutionals & Sovereigns im Bereich Internationales Geschäft und Financial Institutions.

Im vom Bw. vorgelegten 2. Nachtrag zum Dienstvertrag vom 10.9.2002 wird Folgendes ausgeführt:

"5. Einstufung und Arbeitsentgelt

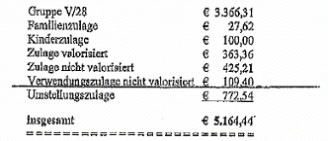

Unter Berücksichtigung der in Aussicht genommenen Dienstverwendung und der von dem Dienstnehmer bekannt gegebenen Vordienstzeiten ist der Dienstnehmer in Gruppe V, Stufe 3 des kollektivvertraglichen Gehaltsschemas einzustufen. Individuelle außertourliche Gehaltsmaßnahmen erhöhen diese kollektivvertragliche Mindesteinstufung nicht. Die Einstufung in das kollektivvertragliche Gehaltsschema erfolgt jedoch über den kollektivvertraglichen Erfordernissen, sodass sich das monatliche Bruttogehalt wie folgt zusammensetzt:

Die Zulage valorisiert sowie die Zulage nicht valorisiert sind bei Umreihung in eine höhere Tätigkeitsgruppe, durch außertourliche Avancements oder bei Gewährung sonstiger Zulagen, abbaubar.

Die Verwendungszulage gebührt für die Dauer der Verwendung als Relationshipmanager im Bereich Corporate Finance.

Die Familien- sowie die Kinderzulage gebühren nur bei Vorliegen der kollektivvertraglichen Anspruchsvoraussetzungen.

5.2. Mit diesem überkollektivvertraglichen Bruttogehalt inklusive der gewährten Zulagen sind sämtliche Ansprüche aus jeglicher Mehrarbeit und Überstunden abgegolten ("All-in-Klausel")".

Über die Berufung wurde erwogen:

Der Bw. konnte in gegenständlichem Einzelfall glaubhaft machen, dass er im Berufungszeitraum vor allem als Kommerzkundenbetreuer hauptsächlich im Außendienst tätig war. Der Zweck ist die Anbahnung und der Abschluss von Geschäften sowie die Kundenbetreuung. Der UFS ist zu der Ansicht gelangt, dass im Berufungsjahr der Bw. in seinem speziellen Einzelfall mehr als die Hälfte seiner Arbeitszeit im Außendienst verbracht hat.

Der Bw. erfüllt daher im Berufungsjahr (angemerkt wird, dass diese Beurteilung ausschließlich für das Berufungsjahr und die Gegebenheiten im Berufungsjahr getroffen wurde) eine Vertretertätigkeit.

Insbesondere der Kommerzkundenbetreuer steht dem Unternehmen in allen betrieblichen Fragen zur Seite und soll Serviceleistungen anbieten, die auf unternehmerische Bedürfnisse zugeschnitten sind. Der Abschluss von Geschäften ist in gegenständlichem Berufungsfall in diesem konkreten Einzelfall im Berufungsjahr ein wesentliches Geschäftsfeld (Bl. 17 / Hauptakt [HA] 2009).

Gemäß § 1 Z 9 der Verordnung des Bundesministers für Finanzen über die Aufstellung von Durchschnittssätzen für Werbungskosten von Angehörigen bestimmter Berufungsgruppen, BGBl. Nr. 32/1993, idF BGBl. II 382/2001, können Vertreter anstelle des Werbungskostenpauschbetrages gemäß § 16 Abs. 3 EStG 1988 5 v.H. der Bemessungsgrundlage, höchstens 2.190 € jährlich, als pauschale Werbungskosten in Anspruch nehmen. Gemäß dem weiteren Verordnungswortlaut muss der Arbeitnehmer ausschließlich eine Vertretertätigkeit ausüben. Zur Vertretertätigkeit gehört sowohl die Tätigkeit im Außendienst als auch die für konkrete Aufträge erforderliche Tätigkeit im Innendienst. Von der Gesamtarbeitszeit muss dabei mehr als die Hälfte im Außendienst verbracht werden.

Strittig ist, ob die Pauschalierungsvoraussetzungen im dargelegten Sinn vorliegen. Dafür, dass der Bw. im Berufungsjahr(praktisch) ausschließlich eine Vertretertätigkeit ausübte und dabei eben mehr als die Hälfte der Gesamtarbeitszeit im Außendienst verbrachte, spricht in freier Beweiswürdigung Folgendes: ausdrückliche schriftliche Bestätigung des Arbeitgebers des Bw., dass der Bw. im Berufungszeitraum ausschließlich Vertretertätigkeit ausgeübt hat; weiters die glaubwürdige Darlegung, dass aufgrund der Vertragsabschlüsse jederzeit nachvollzogen werden kann, dass die Tätigkeit des Bw. im Berufungsjahr ausschließlich Vertretertätigkeit ausübe.

Der Verwaltungsgerichtshof hat sich im o. a. Erkenntnis vom 10. März 1981, 2885, 2994/80, mit dem Begriff "Vertreter" in der zu § 17 Abs. 4 EStG 1972 ergangenen Verordnung betreffend Durchschnittssätze für Werbungskosten BGBl 597/1975 idF BGBl 49/1979 befasst. Der Verwaltungsgerichtshof hat ausgeführt, die Verordnung definiere den Begriff nicht. Es würde den Erfahrungen des täglichen Lebens und auch der Verkehrsauffassung widersprechen, wenn Personen nur dann als Vertreter angesehen werden könnten, wenn sie ausschließlich mit dem auswärtigen Kundenbesuch befasst seien. Vielmehr werde sich bei fast allen Vertretern, je nach ihrer Verwendung im Verkaufsapparat ihres Unternehmens und auch nach den branchenbedingten Besonderheiten und der betriebsinternen Organisation des Unternehmens, in mehr oder weniger zeitaufwendigem Umfang die Notwendigkeit einer Tätigkeit im "Innendienst" ergeben. Abrechnungen mit Kunden, Nachweis des Arbeitseinsatzes, Einholung von Weisungen, Entgegennahme von Waren seien beispielsweise solche Tätigkeiten, die in den Geschäftsräumlichkeiten des Dienstgebers abgewickelt zu werden pflegten, ohne dass deshalb der grundsätzlich zum Kundenverkehr im Außendienst Angestellte seine Berufseigenschaft als Vertreter verliere. Der Verwaltungsgerichtshof teile aber die Ansicht, dass es zum Beruf eines Vertreters gehöre, regelmäßig im Außendienst tätig zu sein.

Auch die im gegenständlichen Fall anzuwendende Verordnung BGBl II 2001/382 enthält keine Definition des Begriffs "Vertreter". Sie legt lediglich fest, dass von der Gesamtarbeitszeit mehr als die Hälfte im Außendienst verbracht werden muss, sohin der Außendienst den Innendienst zeitlich überwiegen muss, und der Innendienst die für konkrete Aufträge erforderliche Tätigkeit umfassen darf.

Wenn der Verwaltungsgerichtshof im Erkenntnis vom 10. März 1981 bei den Innendiensttätigkeiten die Entgegennahme von Waren erwähnt, ist daraus zu folgern, dass ein Dienstnehmer auch dann (noch) als Vertreter angesehen wird, wenn er Waren zustellt, solange der Kundenverkehr im Außendienst in Form des Abschlusses von Kaufgeschäften im Namen und für Rechnung seines Arbeitgebers im Vordergrund steht. Der Vertretertätigkeit für den Verkauf von Waren ist es gleichzuhalten, wenn Rechtsgeschäfte über Dienstleistungen im Namen und für Rechnung des Arbeitgebers abgeschlossen werden (VwGH 24.2.2005, 2003/15/0044).

Vertreter sind nach übereinstimmender Lehre (Hofstätter/Reichel, Die Einkommensteuer, Kommentar, Tz. 6 zu § 17 EStG) sowie Verwaltungsübung (LStRL Rz 406) Personen, die regelmäßig im Außendienst zum Zwecke der Anbahnung und des Abschlusses von Geschäften und zur Kundenbetreuung tätig sind. Eine andere Tätigkeit, deren vorrangiges Ziel nicht die Herbeiführung von Geschäftsabschlüssen ist, zählt nicht als Vertretertätigkeit (zB Kontrolltätigkeit oder Inkassotätigkeit).

Auf Grund der vorliegenden Aktenlage steht für den UFS außer Zweifel, dass der Berufungswerber im Berufungsjahr überwiegend im Außendienst im Bereich der Akquisition, Kundenbetreuung und im Verkauf der "Bankprodukte" tätig war. Die Berufungswerber war lt. Dienstvertrag im Bereich Internationales Geschäft und Financial Institutions, Abteilung Relationship Management Institutionals & Sovereigns bei seiner Arbeitgeber-Bank eingesetzt (vgl. Nachtrag zum DV vom 10.9.1002, Bl. 12 / HA). Die Aufgabe des Bw. war aufgrund der Aktenlage insgesamt vorrangig auf die Kunden-Betreuung und damit zusammenhängend auf die Herbeiführung von Geschäftsabschlüssen (im Außendienst) ausgerichtet. Die Tätigkeit des Bw. erfüllte somit das Berufsbild eines Vertreters im Sinne der genannten Verordnung.

Vom Bw. konnte glaubhaft gemacht werden (beispielsweise durch die diesbezüglichen Bestätigungen seines Arbeitgebers, dass er im Berufungsjahr ausschließlich als Vertreter im Sinne der Pauschalierungsverordnung tätig war), dass von einer Vertretertätigkeit zum Zwecke des Kundenverkehrs in Form von Vertragsanbahnungen und Vertragsabschlüssen im Namen und für Rechnung seines Arbeitgebers auszugehen ist. Glaubhaft gemacht wurde vom Bw. auch, dass seine Kundenkontakte überwiegend in Wien stattgefunden haben, weshalb kaum Reiseaufzeichnungen vorgelegen sind. Aus den abgeschlossenen Verträgen kann nach Aussage des Bw. jederzeit nachvollzogen werden, dass der Bw. im Berufungsjahr ausschließlich Vertretertätigkeit ausgeübt hat.

Der Vertretertätigkeit ist es gleichzuhalten, wenn Rechtsgeschäfte über Dienstleistungen im Namen und für Rechnung des Arbeitgebers abgeschlossen werden. Wenn ein Arbeitnehmer im Rahmen seines den Innendienst überwiegenden Außendienstes auch Tätigkeiten der Auftragsdurchführung verrichtet, ist er dennoch als Vertreter tätig, solange der Kundenverkehr in Form des Abschlusses von Geschäften im Namen und für Rechnung seines Arbeitgebers eindeutig im Vordergrund steht (Jakom/Lenneis EStG, 2010, § 16 Rz 66; § 17 Abs. 6 EStG 1988 idgF).

Der UFS ist insgesamt aufgrund der Aktenlage zu der Ansicht gelangt, dass der Bw. im zu beurteilenden Berufungsjahr eine Vertretertätigkeit iSd EStG 1988 idgF, die unter die Berufsgruppenpauschalierung hins. Vertretertätigkeit fällt, ausübt.

Aus angeführten Gründen steht dem Bw. der Werbungskostenpauschbetrag im Höchstbetrag von € 2.190,00 im Berufungsjahr zu.

Insgesamt ist daher spruchgemäß zu entscheiden.

Beilage: 1 Berchnungsblatt

Wien, am 30. März 2012

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 16 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |