Steuerneutralität eines Verschmelzungsverlustes aus einem Fruchtgenussrecht der übertragenden Gesellschaft an Aktien der übernehmenden Gesellschaft, wobei das Fruchtgenussrecht einen Anspruch auf künftige Gewinnausschüttungen und die Ausübung des Stimmrechtes umfasst.

Beachte:

VwGH-Beschwerde zur Zl. 2008/15/0228 eingebracht. Mit Erk. v. 28.6.2012 als unbegründet abgewiesen.

Entscheidungstext

Der Unabhängige Finanzsenat hat durch den Vorsitzenden Dr. Kreil und die weiteren Mitglieder Mag. Margit Doppelhammer, Dr. Ernst Grafenhofer und Mag. Waltraud Schirz im Beisein der Schriftführerin Grottenthaler Tanja über die Berufung der c,d,e*gmbh (vormals A&B-AG), Z,Straße, vertreten durch WTGmbH/Z, vom 5. August 2004 gegen die Bescheide des Finanzamtes Linz vom 5. Juli 2004 betreffend Körperschaftsteuer 2000, 2001 und 2002 sowie über die Berufung vom 7. Juni 2005 gegen den Bescheid vom 25. Mai 2005 des Finanzamtes Linz betreffend Körperschaftsteuer 2003 nach der am 17. April 2008 in 4010 Linz, Zollamtstraße 7, durchgeführten mündlichen Berufungsverhandlung entschieden:

Die Berufungen werden als unbegründet abgewiesen.

Die angefochtenen Bescheide vom 5. Juli 2004 betreffend Körperschaftsteuer für die Jahre 2000, 2001 und 2002 bleiben unverändert.

Der vorläufige Bescheid vom 25. Juni 2005 betreffend Körperschaftsteuer 2003 wird für endgültig erklärt.

Die Bemessungsgrundlagen und die Höhe der im angefochtenen Körperschaftsteuerbescheid 2003 angeführten Abgabe betragen:

Entscheidungsgründe

1. Die Bw. wurde im Jahr 1990 als Gesellschaft m.b.H gegründet und fungierte als Beteiligungsholding für die in der Werbebranche tätigen Tochterunternehmen.

Nach der im Jahr 1998 durchgeführten Abtretung der von der ABCGroup-Ltd+ABCUk-Ltd, beide London gehaltenen Geschäftsanteile (Stammkapital 5.000.000,00 S) an die XY-S.A. (Companies Register Bahamas) erfolgte mit Beschluss der außerordentlichen Generalversammlung vom 30. April 1999 neben der formwechselnden Umwandlung in eine Aktiengesellschaft und Änderung des Firmenwortlautes (auf A&B-AG ) und Sitzes eine Erhöhung des Grundkapitals auf 5,504.120,00 S (400.000,00 EUR) aus Gesellschaftsmitteln.

In der Satzung wurde geregelt, dass das Grundkapital in 40.000,00 Namensaktien zu je 10,00 EUR zerlegt ist (§ 4) und das Stimmrecht dem Nennbetrag der Aktien entspricht, wobei je Nominale 10,00 EUR eine Stimme gewährt wird (§ 22).

Nach Abberufung des bisherigen (englischen) Geschäftsführers BMc-xxx wurden als neue Vorstände ab 21. Juli 1999 S und V bestellt.

2. Mit Aktienkaufvertrag vom 21. Juli 1999 verkaufte die XY-S.A . die gesamten Aktien im Nominale von 400.000,00 EUR je zur Hälfte an die V-Privatstiftung (20.000 Namensaktien verbrieft durch Zwischenschein Nr. 1) und an die S-Privatstiftung (20.000 Namensaktien verbrieft durch Zwischenschein Nr. 2).

(Exkurs Stiftungen: Die V-Privatstiftung wurde mit Stiftungsurkunde vom 10. März 1997 errichtet. Stifter sind V und dessen Ehegattin, Begünstigte die Ehegatten und dessen Sohn. Als Stiftungsvorstände waren im Jahr 1999 Mag.WT, AK und S bestellt.

Die S-Privatstiftung wurde mit Stiftungsurkunde vom 4. Jänner 1999 errichtet. Stifter ist S , Begünstigte sind der Stifter, dessen Ehegattin und deren Kinder. Als Stiftungsvorstände waren im Jahr 1999 V , PJ und Mag.WT bestellt.)

Der Aktienkaufpreis setzte sich laut Aktienkaufvertrag (Punkt III) aus einem Barkaufpreis in Höhe von 5.000.000,00 S (je Stiftung 2.500.000,00 S) und der Einräumung (Zurückbehaltung) eines Fruchtgenussrechtes an den Aktien zugunsten der Verkäuferin zusammen. Dazu ist im Vertrag folgendes festgelegt:

(Punkt 3.2) "Zusätzlich zum Barkaufpreis räumen die Käufer der Verkäuferin das dingliche Fruchtgenussrecht an den Aktien ein. Das von der Käuferin an den Aktien zugunsten der Verkäuferin eingeräumte Fruchtgenussrecht ist übertragbar. Das Fruchtgenussrecht wird unwiderruflich eingeräumt, besteht jedoch nur an den Früchten aus der laufenden Geschäftstätigkeit und schließt sohin insbesondere den Anspruch auf Auszahlung von Dividenden aus dem verteilungsfähigen Gewinn der Gesellschaft mit ein. Ausdrücklich ausgenommen ist jedoch die Teilnahme an den realisierten bzw. nicht realisierten stillen Reserven, die dem Stamm zuzurechnen sind (§ 509 iVm § 511 ABGB).

Der Verkäuferin als Fruchtgenussberechtigte steht weiters das mit dem Eigentum an den Aktien verbundene Stimmrecht zu.

Die Begründung des Fruchtgenussrechtes als dingliches Recht erfolgt durch

a) Verständigung des Vorstandes der Gesellschaft; diese Verständigung erfolgt durch die Vertragsparteien gemeinsam gleichzeitig mit der Errichtung dieses Aktienkaufvertrages mittels Schreiben (welchesdem Vertrag angefügt ist) sowie durch

b) Anmerkung der Einräumung des Fruchtgenussrechtes durch die Käufer als Inhaber der Namensaktien zugunsten der Verkäuferin im Aktienbuch der Gesellschaft gemäß § 61 AktG; (ebenfalls mit dem Tag der Errichtung des Aktienkaufvertrages).

(Punkt 3.3). Das vertragsgegenständliche Fruchtgenussrecht endet durch Zeitablauf am 31. Dezember 2005 ohne dass es einer gesonderten Kündigung bedarf.

Zur Wertfindung des Kaufpreises ist in Punkt VIII festgehalten, dass "die ausbedungene Gegenleistung, bestehend aus Barkaufpreis und Fruchtgenussrecht, dem inneren Wert der Aktien entspricht und eine Schadloshaltung wegen Verkürzung über die Hälfte (§ 934 ABGB) ausgeschlossen wird." Der Wert des Fruchtgenussrechtes wurde im Aktienkaufvertrag nicht gesondert angegeben.

Die in Punkt IV des Vertrages aufgelisteten Gewährleistungs - und Haftungsansprüche für konkret zugesicherte Eigenschaften der übertragenen Aktien wurden mit dem Barkaufpreis in Höhe von 5,000.000,00 ATS begrenzt (Punkt 5.3 und 5.4 letzter Absatz). Bei den zugesicherten Eigenschaften ist u.a. festgehalten, dass "die Gesellschaft seit ihrer Gründung keinerlei operative Geschäftstätigkeit entfaltet habe und nur als reine Beteiligungsgesellschaft (mit Ausnahme der innerhalb der A&B-Gruppe erbrachten Beratungs- und sonstigen Dienstleistungen) tätig gewesen sei und sich die Haftungen nicht auf die rechtlichen und wirtschaftlichen Verhältnisse der Beteiligungsgesellschaften beziehen würden."

Als Stichtag für die Übertragung der Aktien und aller damit verbundenen wirtschaftlichen und rechtlichen Nutzen und Lasten wurde der Tag der Vertragserrichtung vereinbart und dazu klarstellend festgehalten, dass "die Verkäuferin am Ergebnis des laufenden Geschäftsjahres nur im Rahmen und nach Maßgabe der Einräumung des Fruchtgenussrechtes teilnehme"(Punkt VI).

3. Mit Abtretungsvertrag vom 21. Juli bzw. 9. August 1999 verkaufte die XY-S.A . das ihr mit Aktienkaufvertrag überlassene Fruchtgenussrecht an die XY-Holding-GmbH weiter.

(Exkurs: Die XY-Holding-GmbHwurde mit Gesellschaftsvertrag vom 21. Jänner 1999 gegründet und deren Stammkapital in Höhe von 35.000,00 EUR je zur Hälfte von der V-Privatstiftung und der S-Privatstiftung übernommen. Zu Geschäftsführern waren seit Gründung V und S bestellt.)

Als Kaufpreis für das abgetretene Fruchtgenussrecht, welches laut Abtretungsvertrag in Übereinstimmung mit den Bestimmungen im Aktienkaufvertrag den Anspruch auf Auszahlung von Dividenden aus dem verteilungsfähigen Gewinn (nicht jedoch an den realisierten und nichtrealisierten stillen Reserven) und das mit dem Eigentum an den Aktien verbundene Stimmrecht umfasst, wurde ein Betrag von 25.294.000,00 ATS (Punkt 3.1) vereinbart, der im Vertragserrichtungszeitpunkt mittels Überweisung zu berichtigen war (Punkt 3.2). Die mit einem Höchstbetrag von 10.000.000,00 ATS begrenzten Gewährleistungs- und Garantiezusagen (Punkt 5.3) decken sich mit den im Aktienkaufvertrag festgelegten Zusicherungen, die Verjährung wurde mit Ablauf des 30. April 2002 (Punkt VII) vereinbart.

Als Stichtag für die Übertragung des Fruchtgenussrechtes (ebenfalls mittels Verständigung des Vorstandes durch die Vertragsparteien und Anmerkung im Aktienbuch) wurde der Vertragserrichtungstag vereinbart und dazu klarstellend festgehalten, dass "die Verkäuferin XY-S.A . am Ergebnis des laufenden Jahres nicht teilnehme" (Punkt VI).

Zur Bewertung wurde in Punkt VIII des Vertrages festgehalten: "Die Vertragsparteien stellen einvernehmlich und unwiderruflich fest, dass die ausbedungene Gegenleistung dem inneren Wert des Fruchtgenussrechtes entspricht und eine Schadloshaltung wegen Verkürzung über die Hälfte gemäß § 934 ABGB ausgeschlossen ist".

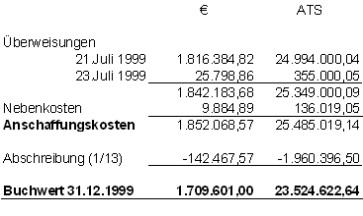

Die Kaufpreiszahlung wurde mit Überweisungen vom 1. Juli 1999 (1.816.384,82 €) und vom 23. Juli 1999 (25.798,86 €), somit insgesamt 1.842.183,68 € (25.294.000,00 ATS zuzüglich additional cam fees 55.000,00 ATS), durchgeführt. Die Finanzierung erfolgte mittels Fremdwährungseinmalbarkredit (JPY) von der BankAG. Im Kreditvertrag waren eine Rückzahlung in fünf gleichhohen Jahresraten im Gegenwert von 377.898,74 € bis 30. März 2004 vorgesehen und folgende Sicherheiten vereinbart: Bürgschaften sämtlicher Tochtergesellschaften der A&B-AG (mit Hinweis auf die bevorstehenden Verschmelzungen dieser Gesellschaften) und der Geschäftsführungsmitglieder V und S; Vinkulierung der von der SVP Holding GmbH abgeschlossenen Lebensversicherungen für die beiden Geschäftsführer (mit Versicherungssummen für den Ablebensfall von je 10.077.150,00 ATS)

In den Büchern der XY-Holding-GmbH bzw im Jahresabschluss 1999 wurde das Fruchtgenussrecht auf dem Konto "Anteile gegenüber verbundenen Unternehmen" wie folgt erfasst:

4. Unmittelbar im Anschluss an die Anteils- und Fruchtgenussabtretung wurden sämtliche Tochtergesellschaften der Bw. mit steuerlicher Rückwirkung zum 31. 12. 1998 gemäß Art. I UmgrStG auf die Bw. verschmolzen (Hauptversammlungsbeschlüsse und Verschmelzungsverträge vom 24. Juli 1999 bzw 23. August 1999). Aus diesen Verschmelzungen ergab sich ein Fusionsverlust in Höhe von 39,954.065,13 ATS, der mit dem in der Umwandlungsbilanz zum 31. 12. 1998 ausgewiesenen Bilanzgewinn der Bw. 40.196.869,00 ATS verrechnet wurde.

(Exkurs: Die Bilanz der Bw. zum 31. 12. 1998 wies vor Verschmelzungen ein Eigenkapital von insgesamt 45,7 Mio S, bestehend aus Grundkapital 5,5 Mio S und Bilanzgewinn 40,2 Mio S, aus und betraf mit 54,5 Mio S Beteiligungswerte der Tochtergesellschaften, denen Bankverbindlichkeiten in Höhe von 8,7 Mio S gegenüberstanden.)

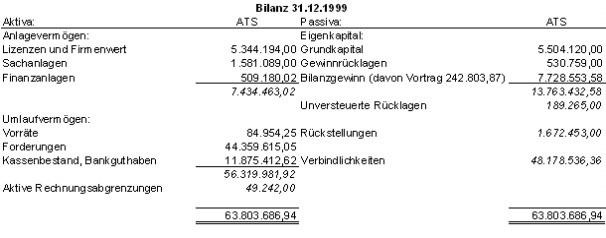

Im Jahr 1999 erzielte die Bw. einen Jahresgewinn in Höhe von 7.485.749,71 ATS. Zum Stichtag 31. 12. 1999 stellte sich die Vermögens- und Ertragssituation der Bw. folgendermaßen dar:

5. In der Hauptversammlung vom 14. April 2000 der Bw. wurde neben der Entlastung des Vorstandes und Aufsichtsrates, der Vergütungen für den Aufsichtsrat, der Wahl des Abschlussprüfers und der Sitzverlegung beschlossen, vom Bilanzgewinn 1999 in Höhe von 7.728.553,58 ATS einen Betrag in Höhe von 2,500.000,00 ATS auszuschütten. Im Hauptversammlungsprotokoll (Seite 3) wird darauf hingewiesen, dass ein Fruchtgenussrecht zu Gunsten der XY-Holding-GmbH bestehe und damit verbunden die (alleinige) Stimmrechtsausübung durch die Fruchtgenussinhaberin.

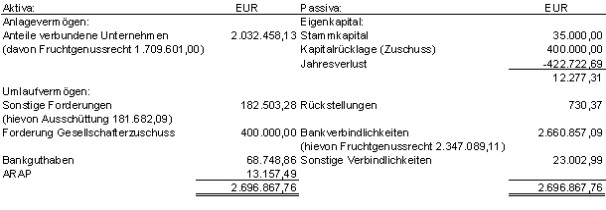

6. Die XY-Holding-GmbH als Fruchtgenussinhaberin berücksichtigte diese in der Hauptversammlung vom 14. April 2000 beschlossene Ausschüttung zeitgleich im Jahresabschluss für das Geschäftsjahr 1999. Die Bilanz der XY-Holding-GmbH zum 31. 12. 1999 stellte sich folgendermaßen dar:

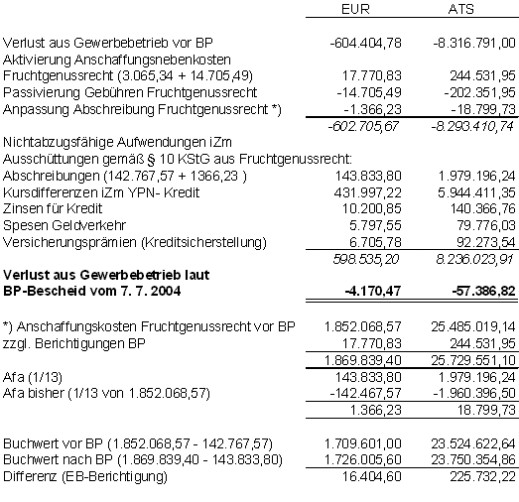

Der Jahresverlust 1999 in Höhe von 422.722,69 EUR resultierte laut den in den Arbeitsbögen der Betriebsprüfung aufliegenden Kontoblättern, Journalen und Saldenlisten beinahe ausschließlich aus Aufwendungen in Zusammenhang mit der Finanzierung und Abschreibung des Fruchtgenussrechtes (Yen-Kursverluste 431.997,22 EUR, Zinsen/Spesen 22.704,18 EUR, Versicherungsprämien 6.705,78 EUR, Abschreibung 142.467,57 EUR), denen der Ausschüttungsertrag von 181.682,09 EUR gegenüberstand.

In der Körperschaftsteuererklärung 1999 deklarierte die XY-Holding-GmbH einen Verlust aus Gewerbebetrieb in Höhe von 604.474,79 EUR (=Verlust laut Bilanz 422.722,69 EUR zuzüglich steuerfreie Ausschüttungen gemäß § 10 KStG 181.682,09 EUR).

Der ebenfalls im Jahresabschluss 1999 aktivierte, mit schriftlichem Beschluss vom 20. Dezember 1999 der Gesellschafter (V-Privatstiftung und S-Privatstiftung) zur Verlustabdeckung zugesagte, bis 31. März 2001 fällige Gesellschafterzuschuss in Höhe von 400.000,00 EUR wurde nie bezahlt und die Zusage nach der im Jahr 2000 erfolgten Verschmelzung mit der Bw. schließlich aufgehoben (Hauptversammlungsbeschluss 26. Februar 2004) .

7. Mit Hauptversammlungsbeschluss und Verschmelzungsvertrag vom 26. September 2000 wurde die XY-Holding-GmbH als übertragende Gesellschaft auf die A&B-AG als übernehmende Gesellschaft - ohne Erhöhung des Grundkapitals - mit Wirkung zum Verschmelzungsstichtag 31. 12. 1999 gemäß §§ 219 ff AktG und Art. I UmgrStG verschmolzen.

In Punkt 4. des Verschmelzungsvertrages ist festgehalten, dass eine Gewährung von Aktien an die Gesellschafter der übertragenden Gesellschaft gemäß § 224 Abs. 2 Z. 1 AktG unterbleibt, da die Gesellschafter (V-Privatstiftung und S-Privatstiftung) sowohl an der übernehmenden Gesellschaft als auch an der übertragenden Gesellschaft im gleichen Verhältnis (mit je 50 %) beteiligt sind.

Punkt 6 des Verschmelzungsvertrages regelt zur Vermögensübertragung folgendes:

"Der Verschmelzung wird die Schlussbilanz zum 31. Dezember 1999 zugrundegelegt. Die Übertragung des Vermögens der übertragenden Gesellschaft auf die übernehmende Gesellschaft erfolgt mit Wirkung zum Verschmelzungsstichtag 31. Dezember 1999, sodass mit Abschluss des 31. Dezember 1999 alle Geschäfte der übertragenden Gesellschaft als auf Rechnung der übernehmenden Gesellschaft als geführt gelten. Die übernehmende Gesellschaft tritt mit Wirkung zum Ablauf des 31. Dezember 1999 in alle schwebenden Rechtsgeschäfte der übertragenden Gesellschaft ein. Die übernehmende Gesellschaft erklärt, die der Verschmelzung zugrundeliegende Schlussbilanz zum 31. Dezember 1999 eingehend geprüft zu haben und das Unternehmen der übertragenden Gesellschaft besichtigt und sich über den Zustand der einzelnen Vermögensgegenstände Klarheit verschafft zu haben."

Die Verschmelzung wurde im Firmenbuch am 1. November 2000 eingetragen.

Der in der Verschmelzungsbilanz der XY-Holding-GmbH ausgewiesene Vermögenswert für das Fruchtgenussrecht in Höhe von 23.524.622,60 ATS (1.709.601,00 EUR) wurde in den Büchern der Bw. im Jahr 2000 sowohl handelsrechtlich als auch steuerlich aufwandswirksam als Confusio-Buchverlust im Sinne von § 3 Abs. 3 UmGrStG berücksichtigt. Für das Jahr 2000 ergab sich daraus ein handelsrechtlicher Jahresverlust in Höhe von 27.735.907,46 ATS, das negative Eigenkapital zum 31. 12. 1999 betrug 16.362.887,95 ATS (Grundkapital 5.504.120,00 ATS, gesetzliche Rücklagen 393.987,00 ATS, Gewinnvortrag nach Ausschüttung und Berichtigung laut Betriebsprüfung 5.474.912,51 ATS, Jahresverlust 27.735.907,46 ATS).

8. Das steuerpflichtige Einkommen und die Körperschaftsteuer der Bw. wurde in den streitanhängigen Jahren 2000 bis 2001 entsprechend den eingereichten Körperschaftsteuererklärungen wie folgt festgesetzt:

9. Im Jahr 2004 fanden bei der Bw. und der XY-Holding-GmbH Außenprüfungen statt, bei denen folgendes festgestellt wurde:

- XY-Holding-GmbH(Prüfungszeitraum 1999):

Die laut Steuererklärung in Zusammenhang mit dem Fruchtgenussrecht als Betriebsausgaben berücksichtigten Aufwendungen wurden seitens der Betriebsprüfung als nicht abzugsfähige Ausgaben im Sinne des § 12 Abs. 2 KStG qualifiziert und das ursprünglich im Bescheid vom 4. Dezember 2000 (erklärungsgemäß) festgesetzte (negative) Einkommen in Höhe von 604.404,78 EUR um folgende Hinzurechnungen adaptiert:

Gegen den Wiederaufnahmebescheid und den neu ergangenen Körperschaftsteuerbescheid 1999 vom 7. Juli 2004 wurde kein Rechtsmittel eingebracht.

- A&B-AG(Prüfungszeitraum 2000, 2001 und 2002):

Neben anderen unstrittigen Feststellungen wurde in der Niederschrift über die Schlussbesprechung vom 28. Juni 2004; Punkt 9 ergänzend zur Beschreibung der zugrundeliegenden gesellschaftsrechtlichen Vorgänge (insbesondere der Aktien- und Fruchtgenussabtretungsverträge) und der buchmäßigen Erfassung folgendes ausgeführt:

Nach Lehre und Rechtsprechung könnten Buchgewinne und Buchverluste bei Verschmelzungen sowohl auf gesellschaftsrechtlicher Grundlage (einlagenartige Tatbestände) als auch auf betrieblicher Grundlage entstehen. Buchdifferenzen auf gesellschaftsrechtlicher Ebene seien im Hinblick auf die gesellschaftsrechtliche Ursache (Mehreinlage auf Basis des Buchwertes oder des beizulegenden Wertes als Agiotatbestand, Mindereinlage als Umkehrung des Agiotatbestandes) schon nach allgemeinem Körperschaftsteuerrecht nicht steuerwirksam, § 3 Abs. 2 UmgrStG stelle Buchgewinne und -verluste auf betrieblicher Grundlage steuerneutral.......Abweichend von § 3 Abs. 2 UmgrStG enthalte § 3 Abs. 3 UmgrStG eine Ausnahme der Steuerneutralität für Buchgewinne oder Buchverluste aus Confusiotatbeständen, die für sämtliche Verschmelzungen gelte.

Confusio liege vor, wenn sich Rechtsbeziehungen zweier Körperschaften durch ihr Zusammenfallen in einer Körperschaft auflösen, wenn also Forderung und Verbindlichkeit oder das Recht und die Verpflichtung in einer Körperschaft zusammenfallen. Bei Zusammentreffen gleich hoher Bilanzpositionen, ergebe sich ein Nullsaldo, sei dies nicht der Fall, ergebe sich bei der übernehmenden Körperschaft ein Buchgewinn oder Buchverlust.

Das verschmelzungsbedingte Zusammenfallen von Genussberechtigung und -verpflichtung sei hinsichtlich der steuerlichen Folgen von der Art des Genussrechtes abhängig: Bei Substanzgenussrechten gemäß § 8 Abs. 3 Z. 1 KStG 1988 (mit denen das Recht auf Beteiligung am Gewinn und am Liquidationsgewinn des Steuerpflichtigen verbunden sei) wären allfällige Unterschiedsbeträge gemäß § 3 Abs. 2 UmgrStG steuerneutral, während Nominalgenussrechte (obligationenähnliche Genussrechte) unter den Confusiotatbestand des § 3 Abs. 3 UmgrStG fallen würden (Rz. 163 UmgrStR). Da es sich um kein obligationenähnliches Genussrecht handle (Wertpapier mit fester Verzinsung, wobei dem Schuldner entsprechende Mittel zur Verfügung gestellt würden und einer Verbindlichkeit entsprechende Forderungen gegenüberstünden), sondern um einen Teilaspekt der Beteiligung, seien die Buchverluste aus dieser Ausbuchung des Rechtes wie bei einer Ausbuchung einer Beteiligung zu sehen und damit steuerneutral."

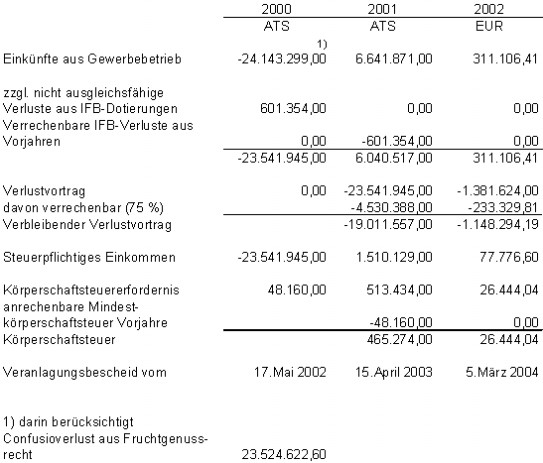

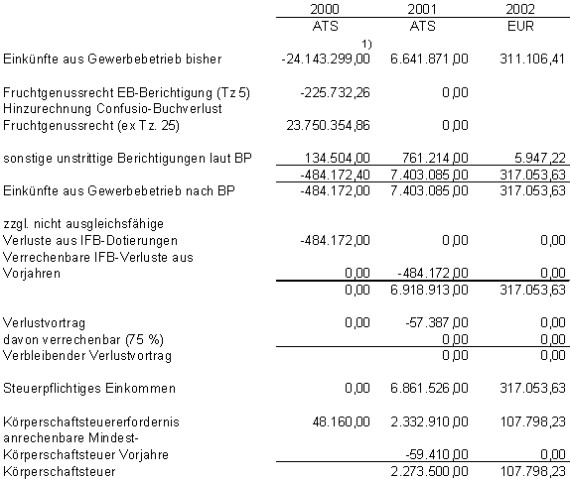

Die geänderten steuerlichen Ergebnisse der streitanhängigen Jahre wurden von der Betriebsprüfung wie folgt ermittelt:

1) darin berücksichtigter Confusioverlust 23.524.622,60 ATS (= 23.750.354,86 ATS abzüglich 225.732,26 ATS)

Nach Wiederaufnahme der Verfahren gemäß § 303 Abs. 4 BAO erließ das Finanzamt mit 5. Juli 2004 geänderte Körperschaftsteuerbescheide für die Jahre 2000 bis 2002 mit den oben dargestellten Besteuerungsgrundlagen und Körperschaftsteuerfestsetzungen.

10. Mit Schriftsatz vom 5. August 2004 brachte der steuerliche Vertreter Berufung gegen die Körperschaftsteuerbescheide 2000, 2001 und 2002 ein und beantragte die Körperschaftsteuerbescheide dahingehend abzuändern,

- im Jahr 2000 den Confusioverlust in Höhe 23.750.354,90 ATS als Betriebsausgabe anzuerkennen und den Verlust für das Jahr 2000 in Höhe von 24.234.527,30 ATS (Anmerkung der Berufungsbehörde: Verlust laut Bescheid vor BP 24.143.299,00 ATS zuzüglich EB-Korrekturen Fruchtgenussrecht 225.732,26 ATS abzüglich sonstige unstrittige BP Feststellungen 134.504,00 ATS) festzusetzen,

- im Jahr 2001 nach Berücksichtigung der sonstigen BP-Korrekturen und nach Abzug eines Verlustvortrages aus Investitionsfreibeträgen aus Vorjahren und dem Verlustvortrag aus dem Confusioverlust 2000 den (steuerpflichtigen) Gewinn mit 1.686.682,82 ATS (Anmerkung der Berufungsbehörde: Betrag unter Zugrundelegung des BP-Berichtes nicht nachvollziehbar) festzusetzen und

- im Jahr 2002 nach Anrechnung eines 75%igen Verlustabzuges und nach Berücksichtigung der sonstigen BP-Korrekturen die steuerpflichtigen Einkünfte mit 316.879,22 EUR (Anmerkung der Berufungsbehörde: Betrag unter Zugrundelegung des BP-Berichtes nicht nachvollziehbar) festzusetzen.

In der Begründung wurde ergänzend zur Beschreibung des Verschmelzungsvorganges und der Entstehung des Confusio-Verlustes folgendes ausgeführt:

"Der Begriff des Wirtschaftsgutes ist, wenngleich nicht gesetzlich definiert, durch Auftreten im wirtschaftlichen Verkehr und Übertragbarkeit sowie durch selbständige Bewertbarkeit (im Rahmen des Gesamtkaufpreises wird gewöhnlich ein gesondertes Entgelt angesetzt) gekennzeichnet.

Bei dem Fruchtgenussrecht an den Aktien der A&B-AG handelt es sich daher um ein Wirtschaftsgut, da es entgeltlicher von dritter Seite angeschafft worden ist und damit die Übertragbarkeit und selbständige Bewertbarkeit gegeben ist (VwGH 11. 3. 1992, 90/13/0230 und 21. 12. 1993, 93/14/0216 sowie Bauer, Das steuerliche Wirtschaftsgut in Egger/Lechner/Loitlsberger, Rechnungslegung und Gewinnermittlung, 1987, S 17ff sowie Lechner,ecolex 1992, S. 195).

Die Aktivierung in der Bilanz der XY-Holding-GmbH ist zu Anschaffungskosten erfolgt. Diese sind aus dem Ertragswert (erwartete Zukunftserträge) abgeleitet worden.

Geht man davon aus, dass es sich bei dem erworbenen Wirtschaftsgut um ein Fruchtgenussrecht handelt, so ist das aktivierte, abnutzbare Recht verteilt über die Laufzeit linear abzuschreiben. Die Abschreibung begründet sich in der begrenzten Laufzeit des Rechtes. Die Argumentation der Judikatur, wonach bei unentgeltlich erworbenem Fruchtgenussrecht eine Abschreibung von den fiktiven Anschaffungkosten des Fruchtgenussrechtes nicht möglich ist (VwGH 17. 9. 1986, 85/13/0015 und RdW 1987, S 70), ist auf gegenständlichen Fall nicht anwendbar, da ein entgeltlicher Vorgang vorliegt (VwGH 17. 10. 1991, 89/13/0255 und 5. 10. 1994, 94/15/0036).

Die Werthaltigkeit des Fruchtgenussrechtes ergibt sich aus den zukünftigen Gewinnen, sowie durch die Übertragbarkeit und damit aus dem Preis, den ein Dritter bereit ist, für das Fruchtgenussrecht zu bezahlen (vgl. BFH 6. 12. 1995, DB 1996, S 710 f). Das Fruchtgenussrecht beschränkt entsprechend den gesetzlichen Vorschriften des ABGB den Fruchtnießer auf den Ertrag aus der Sache. Die Verwertung der Substanz und die daraus resultierenden Gewinne verbleiben dem Eigentümer der Sache (§ 509 iVm § 511 ABGB vgl. Petrasch in Rummel (Hrsg.), Kommentar zum ABGB - Teil 1, Wien 1990, § 509 Rz. 3).

Nach § 3 Abs. 3 UmgrStG ordnet der Gesetzgeber an, dass unabhängig vom Vorliegen eines Buchgewinnes oder -verlustes Veränderungen, die aus der Vereinigung von Aktiven und Passiven (Confusio) stammen, in dem dem Verschmelzungsstichtag folgenden Wirtschaftsjahr zu berücksichtigen sind. Die Confusio liege vor, wenn sich Rechtsbeziehungen zweier Körperschaften durch das Zusammenfallen in einer Körperschaft auflösen, wenn also Forderung und Verbindlichkeit, oder das Recht und die Verpflichtung in einer Körperschaft zusammenfallen. Dies ist im Fall der Verschmelzung der beiden Schwestergesellschaften XY-Holding-GmbH und A&B-AG hinsichtlich des Fruchtgenussrechtes gegeben. Was die von der BP zitierten Umgründungssteuerrichtlinien betrifft, so sind diese erst am 17. März 2003 erlassen worden (AÖF 2003/129) und können daher rückwirkend keine andere Rechtslage als es der Gesetzestext hergibt, herbeiführen."

Die Bw. beantragte eine Entscheidung durch den gesamten Senat gemäß § 282 BAO und die Abhaltung einer mündlichen Verhandlung gemäß § 284 BAO und regte einen Erörterungstermin an.

11. Am 9. September 2004 wurde die Berufung gegen die Körperschaftsteuerbescheide 2000, 2001 und 2002 ohne Erlassung einer Berufungsvorentscheidung dem Unabhängigen Finanzsenat zur Entscheidung vorgelegt und dazu folgendes ergänzend angemerkt:

"Festgehalten wird, dass im Rahmen der Betriebsprüfung die Existenz des gegenständlichen Fruchtgenussrechtes sowie der entgeltliche Erwerb dieses Fruchtgenussrechtes von der XY-S.A durch die XY-Holding-GmbH (Abtretungsvertrag 21. 7. 1999) nicht in Zweifel gezogen wurde.

Der Einwand, die in den UmgrStRL 2002 geäußerte Rechtsansicht betreffend die steuerwirksamen Confusiotatbestände (162 f) steht nicht mit dem Gesetz in Einklang, ist nicht näher begründet. Entgegen dieser Ansicht ist bereits vor Ergehen der UmgrStRL 2002 vollkommen einhellig in der Lehre vertreten worden, dass beim verschmelzungsbedingten Wegfall von Genussberechtigungen nach der Art des Genussrechtes zu differenzieren ist (BMF-Erledigung vom 1. 12. 1996, SWK 1996, A 191=ecolex 1996, 313=URS 41 sowie Wundsam/Zöchling/Huber/Khun, UmgrstG³, Rz. 31 zu § 3 UmgrstG). Bereits aus dem Gesetz, nämlich § 3 Abs. 2 UmgrStG, ergibt sich, dass ein steuerwirksamer Confusiotatbestand iS § 3 Abs. 3 Z 2 UmgrStG (nunmehr: § 3 Abs. 3 UmgrStG idF BGBl 1996/201) nur dann vorliegen kann, wenn ein Zusammenfall von Rechten und Pflichten außerhalb der rein gesellschaftsrechtlichen Verbindung der fusionierenden Gesellschaften vorliegt (vgl. Schneider, Der Fusionstatbestand des Umgründungssteuergesetzes - Begriff Verschmelzung, Problematik, steuerliche und sonstige Rechtsfolgen, SWK 1992, A I 257 unter Punkt 5.2.3 sowie auch Hügel in Hügel/Mühlehner/Hirschler, UmgrStG, Rz. 48 f zu § 3 UmgrStG und Wundsam/Zöchling/Huber/Khun, aaO, Rz. 17 zu § 3 UmgrStG). Es liegt keine Vereinigung von Aktiven (Fruchtgenussrecht) mit Passiven auf betrieblicher Grundlage vor, weil kein vertragliches Schuldverhältnis zwischen der Bw. und der XY-Holding-GmbH bestanden hat. Wirtschaftlich gesehen handelt es sich beim Erwerb eines Fruchtgenussrechtes an Aktien um den Erwerb von Ansprüchen auf Gewinnausschüttung, die bei einem Fruchtgenussrecht an einer inländischen Beteiligung der Beteiligungsertragsbefreiung des § 10 Abs. 1 KStG unterliegen. Die Steuerfreiheit der Ausschüttungserträge beim Fruchtgenussberechtigten führt zum Abzugsverbot hinsichtlich der Absetzung für Abnutzung sowie der Teilwertabschreibung auf das Fruchtgenussrecht (§ 12 Abs. 2 KStG). Bis zur Verschmelzung aufgrund des Verschmelzungsvertrages vom 26. 9. 2000 (mit Wirkung 31. 12. 1999) sind bei der XY-Holding-GmbH in steuerlicher Hinsicht (wegen der Regelung des § 10 KStG sowie des § 12 Abs. 2 KStG) weder Erträge noch Aufwendungen im Zusammenhang mit dem gegenständlichen Fruchtgenussrecht eingetreten (vgl. hiezu auch Rz. 520 ff der KStR 2001). Der Wegfall des auf einer gesellschaftsrechtlichen Verbindung bestehenden Fruchtgenussrechtes infolge der Verschmelzung stellt einen unter § 3 Abs. 2 UmgrStG fallenden steuerneutralen Buchverlust dar. Dies ergibt sich auch aus folgender Überlegung: Ein Confusio-Tatbestand des § 3 Abs. 3 UmgrStG kann nur dann vorliegen, wenn das Rechtsverhältnis wäre es mit einem Dritten, der an der Verschmelzung nicht beteiligt ist, eingegangen worden, weiterhin Bestand haben kann. Im gegenständlichen Fall wäre das Fruchtgenussrecht aber auch dann weggefallen, wenn das Fruchtgenussrecht einem Dritten zugestanden wäre."

12. Körperschaftsteuer 2003 (RV/0485-L/05)

Gemäß der am 25. April 2005 eingereichten Körperschaftsteuererklärung für das Jahr 2003 erklärte die Bw. Einkünfte aus Gewerbebetrieb in Höhe von 230.681,00 EUR (KZ 777) und machte als Sonderausgaben (KZ 619) einen Verlustabzug in Höhe von 1.148.293,91 EUR geltend.

Das Finanzamt erließ am 25. Mai 2005 einen vorläufigen Körperschaftsteuerbescheid gemäß § 200 Abs. 1 BAO für 2003, in dem es die Einkünfte aus Gewerbebetrieb und das steuerpflichtige Einkommen mit 230.681,00 EUR festsetzte und den Verlustvortrag, welcher aus dem Verschmelzungsverlust im Jahr 2000 herrührt, nicht anerkannte. In der Begründung wurde ausgeführt, dass die Verlustabzüge in jener Höhe zu berücksichtigen seien, in der sie in den Jahren der Entstehung der Verluste bescheidmäßig festgestellt worden seien. Da der Umfang der Abgabepflicht von den Ergebnissen eines noch anhängigen Rechtsmittelverfahrens für jenes Jahr aus dem der beantragte Verlustabzug stammt, abhängig sei, erfolge die Veranlagung vorläufig gemäß § 200 BAO.

Gegen den Bescheid brachte der steuerliche Vertreter mit Schriftsatz vom 2. Juni 2005 Berufung ein und beantragte die Berücksichtigung des Verlustvortrages im Ausmaß von 75 % des Gewinnes und daraus resultierend die Festsetzung des steuerpflichtigen Einkommens für 2003 mit 57.670,25 EUR. In der Begründung wurde auf das offene Berufungsverfahren betreffend die Körperschaftsteuer für das Jahr 2000 hingewiesen, in dem von der Betriebsprüfung der Confusioverlust aus dem Fruchtgenussrecht nicht anerkannt worden sei.

Am 15. Juni 2005 wurde die Berufung an den Unabhängigen Finanzsenat zur Entscheidung vorgelegt.

13. Mit Hauptversammlungsbeschluss vom 24. Mai 2005 wurde die Bw. gemäß §§ 239 ff AktG wieder in eine Gesellschaft m. b. H. unter der Firma A+B-GmbH umgewandelt. Mit Generalversammlungsbeschluss vom 26. September 2005 erfolgte anläßlich der Übertragung der Gesellschaftsanteile von den bisherigen Eigentümern (S-Privatstiftung und V-Privatstiftung) an eine deutsche GmbH eine Änderung des Firmenwortlautes in c,d,e*gmbh .

14. Anlässlich der Vorsprache des steuerlichen Vertreters am 26. März 2008 teilte dieser mit, dass zu den im Vorlageantrag des Finanzamtes dargelegten Ausführungen keine schriftliche Stellungnahme ergehen werde. Die Referentin trug vor, dass in der Berufung vom 5. Juli 2004 nur die Nichtanerkennung des Confusioverlustes angefochten worden sei und die in der Berufungsschrift vom 5. August 2004 beantragten um die Verlustvortragsverrechnungen korrigierten Festsetzungen der Einkünfte für die Jahre 2001 (1.686.682,82 ATS) und 2002 (316.879,22 EUR) unter Zugrundelegung der Daten im Betriebsprüfungsbericht rechnerisch nicht nachvollziehbar seien. Laut den Berechnungsunterlagen der Berufungsbehörde ergebe sich - im Falle einer Berücksichtigung der Confusio-Aufwendungen bzw. der Verlustvorträge - im Jahr 2001 ein steuerpflichtiges Einkommen von 1.700.432,75 ATS (anstatt 1.686.682,82 ATS) und im Jahr 2002 ein steuerpflichtiges Einkommen von 79.263,41 EUR (anstatt 316.879,22 EUR). Am 17. April 2008 übergab der steuerliche Vertreter einen geänderten Berufungsantrag, in dem entsprechend den Berechnungsunterlagen der Berufungsbehörde beantragt wurde das steuerpflichtige Einkommen für 2001 mit 1.700.432,75 ATS und für 2002 mit 79.263,41 EUR festzusetzen.

15. In der am 17. April 2008 abgehaltenen mündlichen Berufungsverhandlung wurde ergänzend ausgeführt:

Der Steuerberater stellte zu den Sachverhaltsdarstellungen fest, dass diese von der Referentin ausführlich und korrekt dargestellt worden seien und führte dazu noch präzisierend aus, dass die XY-S.A das Fruchtgenussrecht zurückbehalten und gesondert verwertet habe, mit anderen Worten das nackte Eigentum an den Aktien einerseits und das auf bestimmte Zeit eingeräumte Fruchtgenussrecht andererseits verkauft habe. Beim Erwerb der ehemaligen A-B-GmbH hätte es sich um einen Management Buy out durch die leitenden Angestellten S und V gehandelt, nachdem der europaweit in der Werbebranche tätige Mutterkonzern unter der Führung von BMc-xxx die österreichische Holding mit verschiedenen in der Werbung tätigen Tochterunternehmen nicht so schnell verkaufen konnte wie geplant. Sowohl die ursprüngliche Muttergesellschaft als auch das Unternehmen auf den Bahamas stünden in keiner Nahebeziehung zu den Herren S und V . Die finanzierende Bank habe Bürgschaften und Lebensversicherungen der beiden Geschäftsführer bzw. Vorstände deshalb als Kreditsicherstellung verlangt, weil diese den "Motor" der Gesellschaft dargestellt hätten und der zukünftige Bestand und Geschäftserfolg der Gesellschaft von diesen Personen abhängig gewesen sei.

Unter Bezugnahme auf die in der Stellungnahme des Finanzamtes (Vorlageantrag 9. September 2004) zitierten Rechtsansicht des Bundesministeriums für Finanzen vom 1. Februar 1996 ergänzte der steuerliche Vertreter den Berufungsantrag wie folgt:

"In dieser Rechtsansicht betreffend Zweifelsfragen des Umgründungssteuerrechtes wird darauf hingewiesen, dass beim verschmelzungsbedingten Wegfall von Genussberechtigungen nach der Art des Genussrechtes zu differenzieren ist und dass im Fall einer steuerneutralen Behandlung, wenn es als Substanzgenussrecht einzustufen ist, die Möglichkeit einer Firmenwertabschreibung des Betrages besteht bzw. wenn es ein Nominalgenussrecht ist, es unter den Confusiotatbestand fällt. Ich möchte daher meine Berufungsanträge unter Hinweis auf die Rechtsansicht des BMF vom 1. 2. 1996 dahingehend ergänzen, dass für den Fall, dass der Berufungssenat zur Auffassung kommt, dass es sich hier um ein Substanzgenussrecht handelt, das steuerneutral auszubuchen ist, der Antrag gestellt wird, dies über den Weg der Firmenwertabschreibung einer steuerlichen Abschreibung zuzuführen.

Der ursprüngliche Berufungsantrag bleibt aufrecht, nur für den Fall, dass der Berufungssenat das Genussrecht als Substanzgenussrecht betrachtet, wird die Firmenwertabschreibung beantragt. Wird das Fruchtgenussrecht als Nominalgenussrecht angesehen, dann würde es unter den Confusiotatbestand fallen und der schriftlich eingebrachte Berufungsantrag zum Zug kommen."

Zum Vorhalt der Referentin, dass die beantragte Firmenwertabschreibung für Umgründungsfälle nach Änderung des UmgrStG mit StruktAnpG 1996 nicht mehr möglich sei, und diese für Umgründungen ab 1997 ersatzlos gestrichen worden sei (nur mehr für vor dem StruktAnpG entstandene Firmenwerte bestehe aufgrund eines VfGH-Erkenntnisses die Möglichkeit der Abschreibungsfortführung) und die zitierte Stellungnahme offensichtlich die alte Rechtslage betroffen habe, wurden vom steuerlichen Vertreter keine Einwendungen vorgebracht. Der Finanzamtsvertreter brachte dazu vor, dass der Firmenwert bzw. dessen Ermittlung durch entsprechende Unterlagen nachzuweisen sei. Dem setzte der steuerliche Vertreter entgegen, dass der Wert durch den (fremdüblichen) Kaufpreis repräsentiert werde.

Weiters bemerkte der steuerliche Vertreter, dass die in der Finanzamtsstellungnahme dargelegte Argumentation, dass das Fruchtgenussrecht wenn es einem Dritten zugestanden wäre auch weggefallen wäre, nicht nachvollziehbar sei.

Seitens des Vorsitzenden wurde dies bestätigt und darauf hingewiesen, dass dies keine tragende Begründung darstelle.

Schließlich wiederholte der steuerliche Vertreter, dass sich die Betriebsprüfung und das Finanzamt unzulässigerweise auf Aussagen in den UmgrStRL 2002 gestützt habe, die erst ab dem Jahr 2003 anzuwenden seien und dies eine verfassungsrechtlich bedenkliche rückwirkende Normenanwendung darstelle.

Vom Finanzamtsvertreter wurde dazu vorgebracht, dass Richtlinien keine Normen seien und diesen nur erläuternde Funktion zukomme.

Über die Berufung wurde erwogen:

Strittig ist im gegenständlichen Fall, ob ein im Zuge einer Verschmelzung übergegangenes Fruchtgenussrecht der übertragenden Gesellschaft an den Aktien der übernehmenden Gesellschaft, welches für eine bestimmte Dauer einen Anspruch auf Auszahlung aus den verteilungsfähigen (zukünftigen) Gewinnen und ein mit dem Eigentum an den Aktien verbundenes Stimmrecht in der Hauptversammlung gewährt, in dem auf den Verschmelzungsstichtag folgenden Jahr (2000) einen steuerlich wirksamen Confusio-Buchverlust im Sinne von § 3 Abs. 3 UmgrStG darstellt und der daraus resultierende Verlust des Jahres 2000 als Verlustvortrag zu einer Verminderung des steuerpflichtigen Einkommens der Jahre 2001 bis 2003 führt. Weiters ist aufgrund des im Zuge der mündlichen Verhandlung eingebrachten Alternativantrages zu würdigen, ob eine steuerwirksame Absetzbarkeit des aus der Verschmelzung resultierenden Buchverlustes in Form einer Firmenwertabschreibung möglich ist.

A. Sachverhalt

Folgender Sachverhalt steht fest:

Mit Aktienkaufvertrag vom 21. Juli 1999 haben die V-Privatstiftung und S-Privatstiftung sämtliche Aktien (zu je 50 %) an der Bw. erworben und der Verkäuferin und bisherigen Alleingesellschafterin (der auf den Bahamas ansässigen XY-S.A) zusätzlich zum Barkaufpreis von 5,0 Mio S ein Fruchtgenussrecht an den verteilungsfähigen Gewinnen der Gesellschaft einschließlich des mit dem Eigentum der Aktien verbundenen Stimmrechtes bis 31. Dezember 2005 (rück)überlassen. Dieses Fruchtgenussrecht wurde von der XY-S.A . zeitgleich (mit Abtretungsvertrag vom 21. Juli bzw. 9. August 1999) an die im Jänner 1999 neu gegründete XY-Holding-GmbH, an der ebenfalls die beiden Privatstiftungen mit je 50 % die Anteile hielten, zu einem Kaufpreis von 25.294.000,00 ATS abgetreten. Die Anschaffungskosten des Fruchtgenussrechtes, die in den Büchern der XY-Holding-GmbH einschließlich Nebenkosten ursprünglich mit 25.485.019,14 ATS erfasst und anläßlich der Betriebsprüfung um weitere Anschaffungsnebenkosten auf 25.729.551,10 ATS = 1.869.839,40 EUR erhöht wurden, wurden zur Gänze mit einem Fremdwährungskredit finanziert, der mit Bürgschaften und Lebensversicherungsvinkulierungen der Herren S und V besichert wurde. S und V sind Stifter und Begünstigte der beiden Privatstiftungen und Vorstände bei der Bw. sowie Geschäftsführer der XY-Holding-GmbH. Die Fruchtgenussinhaberin machte unter Zugrundelegung der Dauer des Fruchtgenussrechtes im Geschäftsjahr 1999 eine Abschreibung in Höhe von rund 144.000,00 EUR geltend und wies in der Bilanz zum 31. 12. 1999 unter der Position Anteile an verbundenen Unternehmen einen Buchwert in Höhe von 1.709.601,00 EUR aus. Aus diesem Fruchtgenussrecht wurde der Fruchtgenussinhaberin (XY-Holding-GmbH) laut Hauptversammlungsbeschluss vom April 2000 (im Protokoll wird ausdrücklich auf die Stimmrechtsausübung durch die XY-Holding-GmbH hingewiesen) vom Bilanzgewinn 1999 der Bw. eine Ausschüttung in Höhe von 2,5 Mio S (181.682,09 EUR) zugewendet, die bei der XY-Holding-GmbH noch im Jahresabschluss 1999 erfasst und als steuerfreie Ausschüttung gemäß § 10 KStG 1988 behandelt wurde. Anlässlich einer im Jahr 2004 stattgefundenen Betriebsprüfung bei der Fruchtgenussinhaberin wurden unter Bezugnahme auf die (unstrittigen) steuerfreien Ausschüttungen sämtliche im Jahr 1999 in Zusammenhang mit dem Fruchtgenussrecht geltend gemachten Aufwendungen (Finanzierungskosten, Abschreibungen im Gesamtbetrag von 598.535,20 EUR) gemäß § 12 Abs. 2 KStG 1988 hinzugerechnet. Diese Änderungen der Betriebsprüfung wurden nicht beanstandet und gegen den geänderten Körperschaftsteuerbescheid 1999 kein Rechtsmittel erhoben.

In der Hauptversammlung bzw. mit Verschmelzungsvertrag vom 26. September 2000 wurde die Verschmelzung der XY-Holding-GmbH als übertragende Gesellschaft auf die Bw. als übernehmende Gesellschaft mit Verschmelzungsstichtag 31. Dezember 1999 beschlossen und die Verschmelzung am 1. November 2000 im Firmenbuch eingetragen. Im Hinblick auf die Identität der Beteiligungsverhältnisse bei der übertragenden und übernehmenden Gesellschaft ist eine Gewährung von Aktien an die Gesellschafter der übertragenden Gesellschaft gemäß § 224 Abs. 2 Z. 1 AktG unterblieben. Das im Zuge der Verschmelzung auf die Bw. übergegangene Fruchtgenussrecht wurde im Jahr 2000 als steuerlich wirksamer Confusioverlust angesetzt und der daraus resultierende Verlust (einschließlich der von der Betriebsprüfung vorgenommenen Eröffnungsbilanzberichtigungen aus den nachträglichen Anschaffungskostenerhöhungen in Höhe von 23.750.354,86 ATS) in den ebenfalls berufungsanhängigen Streitjahren 2001 bis 2003 zum Teil als Verlustvortrag mit den in diesen Jahren erzielten positiven Einkünften (Gewinnen) verrechnet.

B. Rechtliche Würdigung:

1. Zur Behandlung des Fruchtgenussrechtes als verschmelzungsbedingten Confusio-Verlust im Sinne des § 3 Abs. 3 UmgrStG

Bei einer Verschmelzung im rechtlichen Sinn werden Körperschaften mit eigener Rechtspersönlichkeit zu einer rechtlichen Einheit vereinigt, wobei das gesamte Vermögen (einschließlich der Schulden) der übertragenden Körperschaften unter Ausschluss der Abwicklung im Wege der Gesamtrechtsnachfolge auf die übernehmende Körperschaft übergeht und die Rechtspersönlichkeit der übertragenden Körperschaft unter Ausschluss der Abwicklung erlischt. Die Gegenleistung für die Anteilsinhaber der das Vermögen übertragenden Körperschaft besteht grundsätzlich in Anteilsrechten an der übernehmenden Körperschaft. In bestimmten im § 224 AktG aufgezählten Fällen gestattet bzw. verlangt das Gesellschaftsrecht jedoch einen Verzicht auf die Gewährung von Gesellschaftsrechten. Insbesondere bei Konzernverschmelzungen, mit denen regelmäßig eine Bereinigung bestehender Konzernstrukturen bezweckt wird, ändert sich an den Beteiligungsverhältnissen in der Regel nichts, weshalb in diesen Fällen meist eine Gewährung von (zusätzlichen) Anteilen an die Gesellschafter der übertragenden Gesellschaft unterbleibt.

Je nach Verschmelzungsrichtung werden bei Konzernverschmelzungen folgende Fälle unterschieden:

- Up-stream-merger (Verschmelzung durch Aufnahme der Tochtergesellschaft in die Muttergesellschaft)

- Down-stream-merger (Verschmelzung durch Aufnahme der Muttergesellschaft in die Tochtergesellschaft): Kernproblem dieses Verschmelzungsvorganges ist, dass die von der übertragenden Muttergesellschaft gehaltenenen Gesellschaftsanteile an der Tochtergesellschaft zunächst verschmelzungsbedingt im Wege der Gesamtrechtsnachfolge auf die Tochtergesellschaft übergehen und bei dieser zu eigenen Anteilen werden. Die Zulässigkeit eines Down-Stream-Mergers wird von der herrschenden Lehre und auch von der Rechtsprechung zwar bestätigt, jedoch nur unter der Voraussetzung, dass die Tochtergesellschaft die (verschmelzungsbedingt für eine juristische Sekunde erworbenen eigenen) Anteile sofort - mit Wirksamkeit der Verschmelzung - Zug um Zug zur Abfindung der Gesellschafter der übertragenden Muttergesellschaft verwendet (so genannter Durchgangserwerb). Dazu normiert § 224 Abs. 3 AktG, dass eine Gewährung von Aktien zu unterbleiben hat, wenn die Mutter- auf die Tochtergesellschaft verschmolzen wird.

- Side-stream-merger (zB Verschmelzung von zwei Tochtergesellschaften): Sind die Gesellschafter an der übertragenden und an der übernehmenden Gesellschaft im selben Ausmaß (unmittelbar oder mittelbar) an zwei zu verschmelzenden Gesellschaften beteiligt, darf die übernehmende Tochtergesellschaft gemäß § 224 Abs. 2 Z. 1 AktG von der Gewährung von Gesellschaftsanteilen an die Gesellschafter der übertragenden Gesellschafter absehen, sofern das Unterbleiben der Anteilsgewährung keine verbotene Einlagenrückgewähr iS der § 52 AktG oder § 82 GmbHG darstellt.

Die steuerlichen Bestimmungen in Zusammenhang mit Verschmelzungen sind in Art. I (§§ 1 bis 6) des UmgrStG normiert. Die Bezugnahme auf die gesellschaftsrechtlichen Vorschriften in § 1 Abs. 1 Z 1 UmgrStG (Grundsatz der Maßgeblichkeit des Handelsrechtes) bewirkt eine Bindung der Abgabenbehörde an die Eintragung der Verschmelzung ins Firmenbuch. Eine rechtskräftig eingetragene Verschmelzung gilt somit für steuerliche Zwecke maßgebend, solange sie nicht für nichtig erklärt wird.

§ 2 UmgrStG regelt die ertragsteuerlichen Folgen für die übertragende Körperschaft (zwingende steuerliche Buchwertfortführung), § 3 UmgrStG die ertragsteuerlichen Folgen bei der übernehmenden Gesellschaft und § 5 UmgrStG die (ertragsteuerliche) Behandlung der Anteilsinhaber. Der fusionsbedingte Austausch von Anteilen auf Ebene der Anteilsinhaber gilt - unabhängig davon, ob die Anteile Privat- oder Betriebsvermögen darstellen - nicht als (gewinnrealisierender) Tausch iSd des allgemeinen Steuerrechts (§ 6 Z 14 lit a EStG 1988).

Tragender Rechts- und Besteuerungsgrundsatz stellt das Prinzip der Ertragsteuerneutralität dar, welches wiederum auf den Grundsätzen der Kontinuität des Unternehmens und der Aufrechterhaltung des Beteiligungsengagements der Gesellschafter beruht (Hügel/Mühlehner/Hirschler, UmGrStG, Einleitung Rz. 56 ff, Bruckner, Art. I Verschmelzung - Steuerrecht in Helbich/Wiesner/Bruckner (Hrsg), Umgründungen, § 1 Rz. 50). In den ErlRV zum UmgrStG (266 Blg NR 18. GP S. 15) wird dazu festgestellt, dass "Umgründungen wirtschaftlich betrachtet lediglich einen Formwechsel der Unternehmensorganisation darstellen und daher nicht als Realisierungsvorgänge, wie sie der Veräußerung oder der Auflösung eines Unternehmensanteiles zugrunde liegen, gewertet werden müssen".

Nach § 3 Abs. 1 UmGrStG hat die übernehmende Körperschaft die steuerlich maßgebenden Buchwerte der übertragenden Körperschaft zum Verschmelzungsstichtag im Sinne des § 2 UmGrStG fortzuführen. § 3 Abs. 2 UmGrStG normiert den Grundsatz der Steuerneutralität von Buchgewinnen und -verlusten wie folgt: "Buchgewinne und Buchverluste bleiben bei der Gewinnermittlung außer Ansatz."

Die in der Stammfassung des UmgrStG (§ 3 Abs. 2 Z. 2 UmgrStG idF BGBl. 699/1991) vorgesehene Ausnahme vom Grundsatz der Steuerneutralität einen Firmenwert anzusetzen und steuerwirksam abzuschreiben wurde mit StruktAnpG 1996 (BGBl. 201/1996) ersatzlos gestrichen.

Unter Buchgewinnen und Buchverlusten versteht man alle rechnerischen Differenzbeträge, die sich als Folge der Verschmelzung in der Bilanz der aufnehmenden Körperschaft ergeben (Hügel, ecolex 1991, 875), die zB bei Konzernverschmelzungen dann auftreten, weil der (steuerliche) Buchwert des verschmelzungsbedingt übergehenden Reinvermögens vom steuerlichen Buchwert der aufgegebenen Beteiligung bzw. Gesellschaftsrechte abweicht.

In Zusammenhang mit der Behandlung von Buchgewinnen und Buchverlusten hat sich eine Einteilung der Umgründungsvorgänge in solcher auf gesellschaftsrechtlicher und betrieblicher Ebene durchgesetzt.

Aus steuerlicher Sicht liegen bei Verschmelzungen auf gesellschaftsrechtlicher Grundlage Einlagen vor, die ihren Rechtsgrund im Gesellschaftsverhältnis haben und schon nach allgemeinen Steuerrecht (§ 8 Abs. 1 KStG) bei der übernehmenden Gesellschaft nicht steuerbar sind. Die in § 3 Abs. 2 UmGrStG generell verankerte Steuerneutralität von Buchgewinnen und Verlusten hat somit für Umgründungsdifferenzen auf gesellschaftsrechtlicher Grundlage nur deklarativen Charakter.

Von der Lehre (Bruckner, Art. I Verschmelzung - Steuerrecht in Helbich/Wiesner/Bruckner, Hrsg., Umgründungen, § 1 Rz. 24 und 28) werden zur Kategorie der Verschmelzungen auf gesellschaftsrechtlicher Ebene Verschmelzungen ohne Kapitalerhöhungen (§ 224 Abs. 2 AktG) gezählt und im besonderen - wegen ihres Einlagecharakters - die Konzernverschmelzungen der Muttergesellschaft auf die Tochtergesellschaft ("down stream") sowie Schwesternverschmelzungen ("side stream") darunter eingeordnet.

Die Verschmelzungsdifferenzen auf betrieblicher Ebene (zB bei der Konzernverschmelzung "up-stream") wären nach allgemeinem Steuerrecht steuerwirksam, die Steuerwirksamkeit wird aber in diesen Fällen durch die lex specialis des § 3 Abs. 2 UmgrStG verhindert.

Eine Ausnahme vom Grundsatz der Steuerneutralität enthält § 3 Abs. 3 UmgrStG, der normiert, dass "unabhängig vom Vorliegen eines Buchgewinnes oder -verlustes Veränderungen des Betriebsvermögens, die aus der Vereinigung von Aktiven und Passiven (Confusio) stammen, in dem dem Verschmelzungsstichtag folgenden Wirtschaftsjahr zu berücksichtigen sind. "

Nach der herrschenden Lehre liegt Confusio dann vor, wenn sich die Rechtsbeziehungen zwischen zwei Personen (Körperschaften) durch ihr Zusammenfallen in einer Person (Körperschaft) auflösen, wenn also die Forderung und die Verbindlichkeit oder das Recht oder die Verpflichtung in einer Personen zusammenfallen und damit untergehen (Bruckner, Art. I Verschmelzung - Steuerrecht in Helbich/Wiesner/Bruckner (Hrsg), Umgründungen, § 3 Rz. 38; Helbich/Wiesner, Umgründungen5 ,67). Als Beispiele für derartige Confusio-Differenzen werden in der Literatur (Bruckner, Art. I Verschmelzung - Steuerrecht in Helbich/Wiesner/Bruckner (Hrsg), Umgründungen, § 3 Rz. 38; Hügel, ecolex 1991, 875 (876); Wiesner, SWK 1992, A I 121 (130 f); Hügel/Mühlehner/Hirschler, UmGrStG, § 3 Rz. 86f; UmgrStR, Art I, Rz. 162 ff) angeführt:

- Beim Zusammentreffen einer teilwertberichtigten Forderung mit einer zum Nennwert bilanzierten Verbindlichkeit entsteht ein steuerpflichtiger Confusiogewinn.

- Hat einer der von der Verschmelzung betroffenen Körperschaften für eine Verpflichtung durch eine Rückstellung vorgesorgt, die andere Körperschaft (aufgrund des Realisationsprinzipes) die Forderung noch nicht oder in geringerem Umfang aktiviert, entsteht ein steuerpflichtiger Confusiogewinn.

- Hat eine Gesellschaft gegenüber der anderen Gesellschaft in Zusammenhang mit einem Bestandsvertrag entgeltlich ein Bestandsrecht erworben, kommt es zum Untergang dieses Bestandsrechtes und ein allfälliger Restbuchwert ist nach Saldierung mit bestehenden zugehörigen passiven Rechnungsabgrenzungsposten als Confusioverlust ergebniswirksam auszubuchen.

- Ist eine Körperschaft am Handelsgewerbe einer anderen Körperschaft als echter stiller Gesellschafter beteiligt, fällt durch die Verschmelzung der beiden Körperschaften die echte stille Beteiligung mit der bei der anderen Körperschaft ausgewiesenen Schuldposition zusammen. Allfällige Confusio-Differenzbeträge sind steuerwirksam.

- Bei Genussrechten ist das verschmelzungsbedingte Zusammenfallen von Genussberechtigung und Genussverpflichtung von der Art des Genussrechtes abhängig. Bei Substanzgenussrechten gemäß § 8 Abs. 3 Z 1 KStG 1988 sind allfällige Unterschiedsbeträge gemäß § 3 Abs. 2 UmGrStG steuerneutral, im Falle obligationsähnlicher Genussrechte stellen diese Confusio-Tatbestände im Sinne des § 3 Abs. 3 UmGrStG dar.

Ein Genussrechtsverhältnis wird von der herrschenden Lehre als ein Vertrag sui generis betrachtet, dessen inhaltliche Ausgestaltung mangels detaillierter gesetzlicher Regelungen offen ist und dessen Zulässigkeit im Einzelfall unter Rückgriff auf die unterschiedlichen Bestimmungen über (schuldrechtliche) Kapitalanlagen geprüft werden muss (Oberndorfer, ÖBA 2006, 814). Die Lehre (Eberhartinger: Bilanzierung und Besteuerung von Genussrechten, stillen Gesellschaften und Gesellschafterdarlehen, Wien, Orac,1996) unterscheidet zwischen zwei Hauptgruppen von Genussrechten:

- Genussrechte mit Kapitalzufluss: Diese werden entgeltlich ausgegeben, es kommt zu einer Kapitalzufuhr für das Unternehmen, das Genussrecht dient direkt der Finanzierung.

- Genussrechte ohne Kapitalzufluss: Diese werden meist unentgeltlich ausgegeben und können zB. der Ablösung von Vorrechten und Schulden, der Zugabe zum Anteilserwerb oder zum Ausgleich besonderer Dienste (Erfindungen) dienen. Dieser Vorgang ist mangels Finanzierungsvorgang für die Frage ob Eigenkapital oder Fremdkapital nicht relevant.

Im Handelsrecht werden Genussrechte lediglich in § 174 AktG erwähnt. Diese direkt von der Gesellschaft ausgegebenen Genussrechte, die in den meisten Fällen als Gegenleistung für eine zugesagte bzw. erbrachte Unternehmensfinanzierung (Kapitalüberlassung) gewährt werden, bieten meist einen Anspruch auf einen Gewinnanteil, oft auch eine Beteiligung am Liquidationserlös bzw. -überschuss, räumen jedoch kaum Herrschafts- und keine Verwaltungsrechte ein.

Nach herrschender Ansicht beruhen Genussrechte auf einem Schuldverhältnis (Schiemer in Schiemer - Jabornegg - Strasser, AktG³ (1993), § 174 Rz. 8). Dies bedeutet aber nicht, dass Genussrechtsverhältnisse keinesfalls gesellschaftsrechtliche Züge aufweisen dürfen und schließt insbesondere nicht aus, dass Genussrechtsverhältnisse ihrerseits eigene Gesellschaftsverhältnisse begründen können, wie etwa eine Gesellschaft bürgerlichen Rechts oder eine (atypsich) stille Gesellschaft (Heinz Krejci, Rainer van Husen, Genussrechte, Gesellschafterähnlichkeit, stille Gesellschaften und partiarische Darlehen in GesRZ 2000; Der Gesellschafter -Zeitschrift für Gesellschafts-und Unternehmensrecht, Linde Verlag, 54).

Insbesondere Herrschafts- und Verwaltungsrechte können je nach Ausmaß und Intensität der Genussrechte den oder die Berechtigten in eine gesellschafterähnliche Position bringen. Eine gesellschafterähnliche Stellung kommt Genussberechtigten insbesondere dann zu, wenn sie am gesellschaftlichen Willensprozess entsprechend teilnehmen. Dies erfolgt durch Ausübung des Stimmrechtes, welches von den Mitgliedschaftsrechten an einer Aktiengesellschaft die größte Bedeutung zukommt (Schiemer in Schiemer, Jabornegg - Strasser, AktG³ (1993), § 102 Rz. 5). Auch wenn formell nur derjenige Gesellschafter ist, der Partner des Gesellschaftsvertrages ist oder wer eine Aktie hat bzw. im Aktienbuch als Aktionär eingetragen ist, ist es durchaus möglich, dass die Gesellschaft Außenstehenden aufgrund zusätzlicher Verträge schuldrechtliche Positionen einräumt, die den Mitwirkungsrechten der eigentlichen Gesellschafter entsprechen bzw. nahe kommen. Genussrechtsverhältnisse können den Berechtigten erlauben, an Gesellschafterversammlungen teilzunehmen und unter bestimmten Voraussetzungen (Bevollmächtigung gemäß § 114 Abs. 3 AktG) mitzustimmen. In der Lehre wird die Ansicht vertreten, dass wenn einem Genussberechtigten gesellschafterähnliche Herrschafts- und Verwaltungsrechte - wie die Ausübung des Stimmrechtes - gewährt werden, das Genussrechtsverhältnis als atypische stille Gesellschaft anzusehen ist (Heinz Krejci, Rainer van Husen, Genussrechte, Gesellschafterähnlichkeit, stille Gesellschaften und partiarische Darlehen in GesRZ 2000, 54).

Im Steuerrecht werden die regelmäßig mit einer Kapitalzufuhr verbundenen, auf einer schuldrechtlichen Vereinbarung zwischen emittierender Gesellschaft und dem Genussrechtsinhaber beruhenden Genussrechte im Sinne des § 174 AktG einerseits in Substanzgenussrechte und obligationenähnliche Genussrechte unterteilt.

Die Aufnahme von Genussrechtskapital durch die Gesellschaft stellt entweder steuerneutrale Fremdmittelaufnahme (obligationenähnliches Genussrecht) oder steuerneutrale Einlage (Substanzgenussrechte) dar. Ausschüttungen auf anteilsähnliche Genussrechte sind gemäß § 8 Abs. 3 Z. 1 KStG 1988 steuerlich unbeachtliche Einkommensverwendung, solche auf obligationenähnliche Genussrechte steuerlich abzugsfähige Betriebsausgaben. Ob aus steuerlicher Sicht eine steuerneutrale Einlage bzw. gesellschafterähnliche Stellung (Substanzgenussrecht) vorliegt, ist nach dem Gesamtbild zu beurteilen (VwGH 29. 3. 2006, 2005/14/0018).

Die in § 8 Abs. 3 Z. 1 KStG 1988 normierten Merkmale (Anteil am Gewinn und Liquidationserlös) sowie die dazu ergänzend von der Lehre und Rechtsprechung entwickelten Kriterien betreffend die Abgrenzung zwischen Substanzgenussrechten und obligationenähnlichen Genussrechten lassen sich jedoch nach Ansicht des Senates auf die gegenständliche Sachverhaltskonstellation nicht übertragen, da von der Genussrechtsinhaberin keine Einlage in die Gesellschaft getätigt wurde und den Ansprüchen der Fruchtgenussberechtigten keine (schuldrechtliche) Vereinbarung mit der Gesellschaft selbst zugrundeliegt.

Im gegenständlichen Fall gründen sich die Genussrechtsansprüche (die Gewinnansprüche und das Stimmrecht) auf ein entgeltlich erworbenes, dingliches Recht. Konkret wurden bestimmte Vermögens- und Herrschaftsrechte an den Aktien (nämlich die Ansprüche auf künftige Gewinnausschüttungen und das mit dem Eigentum verbundene Stimmrecht an den Aktien für eine bestimmte Dauer) abgesondert und diese Rechte aufgrund des Fruchtgenussabtretungsvertrages vom 21. Juli 1999 (Titelgeschäft) mit sachenrechtlicher Wirkung an den Fruchtgenussberechtigten übertragen (Übergabe durch Verständigung des Vorstandes und Eintragung im Aktienbuch) .

§ 509 ABGB definiert die Fruchtnießung als dingliches Recht, das dem Fruchtnießer die volle Nutzung einer fremden Sache unter Schonung der Substanz ermöglicht. Gegenstand der Fruchtnießung kann jede fremde Sache, sofern sie unverbrauchbar ist, also auch ein Gesellschaftsrecht sein (Lechner, Fruchtgenuss an Aktien, ecolex 1992, 194 f). Soweit im Gesellschaftsvertrag (Satzung) ein Fruchtgenuss nicht ausgeschlossen ist, steht der Fruchtgenussbestellung an den Aktien zivilrechtlich nichts im Wege. Hinsichtlich der Übertragung des Stimmrechtes wird für das österreichische Aktienrecht von der herrschenden Lehre (Schiemer in Schiemer/Jabornegg/Strasser, (AktG), § 114 Anm. 1) die Ansicht vertreten, dass das Stimmrecht nicht von der Aktie abgespalten werden kann, sodass das Stimmrecht (formal) grundsätzlich nur dem Aktieneigentümer zusteht. Die Befugnis zur Ausübung des Stimmrechtes kann aufgrund der gesellschaftsrechtlichen Schranken jedoch mittels vertraglicher Vereinbarung entweder im Innenverhältnis zwischen Aktionär und Fruchtgenussberechtigtem übertragen und damit das Abstimmungsverhalten des Aktionärs an die Weisungen des Fruchtgenussberechtigten gebunden werden, der Aktionär kann das Stimmrecht gemäß § 114 Abs. 3 AktG aber auch durch schriftlich Bevollmächtigte ausüben lassen (Haslinger, Zuwendungsfruchtgenuss an Unternehmensanteilen, ecolex 1996, 625).

Die steuerliche Bedeutung eines Fruchtgenusses liegt darin, dass der (zivilrechtliche) Eigentümer der Einkunftsquelle (das ist im Falle eines Fruchtgenusses an Aktien der Aktionär) und das Zurechnungssubjekt für die Einkünfte (Ausschüttungen) daraus zwei verschiedene Personen sind. Gewinnanteile aus Kapitalgesellschaften werden grundsätzlich dann dem Fruchtgenussberechtigten zugeordnet, wenn er auf die Einkunftsquelle maßgebenden Einfluss ausüben kann. Ein solcher Einfluß wird nach der herrschenden Auffassung insbesondere dann angenommen, wenn dem Fruchtgenussberechtigten das Stimmrecht in der Hauptversammlung (selbst wenn nur im Innenverhältnis) eingeräumt wird oder dem Berechtigtem sonstige maßgebliche Gesellschaftsrechte überlassen werden (Doralt/Renner, EStG 8. Auflage, § 2 Tz. 152, Lechner, Fruchtgenuss an Aktien, ecolex 1992, 194 f, Haslinger, Zuwendungsfruchtgenuss an Unternehmensanteilen, ecolex 1996, 625). Weiters wird im Schrifttum (Ludwig, Beteiligungsertragsbefreiung nach § 10 KStG bei wirtschaftlichem Eigentum, Treuhand und Fruchtgenuss in SWK 4/1997, Seite S 073) auchdie Ansicht vertreten, dass einem Fruchtgenussberechtigtem insbesondere dann, wenn ihm die Einkunftsquelle zuzuordnen ist, oft die Stellung eines wirtschaftlichen Eigentümers an den gesellschaftsrechtlichen Anteilen zukommen wird. Dem Fruchtgenussinhaber kommen nicht nur die positiven Befugnisse eines Eigentümers in Form des "Gebrauches" der Aktien (mit den Ansprüchen auf Gewinnausschüttung und auf die Ausübung des Stimmrechtes), sondern auch die negative Befugnisse zu, da insbesondere wegen der übertragenen Stimmrechtsausübung der zivilrechtliche Eigentümer über die Dauer des Fruchtgenussrechtes von der Nutzung ausgeschlossen ist.

Wie in den Sachverhaltsausführungen dargestellt, haben im gegenständlichen Fall die Erwerber der Aktien (die Privatstiftungen) mit Aktienkaufvertrag vom 21. Juli 1999 einen Teil des Kaufpreises dadurch berichtigt, indem sie der Verkäuferin bestimmte, mit den Aktien verbundene Vermögensrechte (Ansprüche auf Gewinnausschüttungen) und Herrschafts- und Verwaltungsrechte (das übertragene, im Aktienbuch der Gesellschaft angemerkte Stimmrecht) für eine bestimmte Dauer (31. 12. 2005) (rück)überlassen haben, und diese selbständig verwertbaren Rechte (zeitgleich) in einem zweiten Schritt an eine Gesellschaft, an der die Privatstiftungen ebenso in gleichem Ausmaß die Gesellschaftsanteile hielten (XY-Holding-GmbH), weiterverkauft wurden.

Nach dem Wortlaut des § 3 Abs. 3 UmGrStG kann sich ein (steuerwirksamer) Confusio-Tatbestand nur aus der Vereinigung von Aktiva und Passiva (bei der übertragenden Gesellschaft einerseits und der übernehmenden Gesellschaft andererseits) ergeben. Die Vereinigung von Vermögenswerten einerseits und Verpflichtungen andererseits setzt nach Ansicht des Berufungssenates - insbesondere im Hinblick auf die Abgrenzung zur steuerneutralen, gesellschaftsrechtlichen Sphäre - eine vor Fusion bzw. Vermögensübertragung begründete (schuldrechtliche) Vertragsbeziehung zwischen den betroffenen Gesellschaften voraus.

Dies wird auch von der Lehre damit bestätigt, als die im Schrifttum aufgezählten Beispiele für Confusiotatbestände ihren Rechtsgrund ausschließlich in (schuldrechtlichen) Verträgen bzw. Leistungsaustauschbeziehungen der fusionierten Gesellschaften haben.

Im gegenständlichen Fall scheitert der Confusiotatbestand nach Ansicht des Berufungssenates somit schon an der fehlenden (schuldrechtlichen) Vertragsbeziehung zwischen der (übernehmenden) Gesellschaft und (übertragenden) Gesellschaft.

Das vorliegende Fruchtgenussrecht hat ihre Rechtsgrundlage in einer Vereinbarung zwischen den Aktionären (Privatstiftungen), wonach diese die Ausübung bestimmter Vermögens- und Herrschaftsrechte an den Aktien für eine vertraglich festgelegte Dauer der jeweiligen Fruchtgenussinhaberin überlassen.

Aus der Innehabung dieser Nutzungsrechte (Gewinnausschüttungsansprüche und Stimmrechtsausübung) werden für die Fruchtgenussinhaberin somit unmittelbar gegenüber der Gesellschaft keine (einklagbaren) Rechtsansprüche begründet. Im gegenständlichen Fall haben sich die Aktionäre (Privatstiftungen) als Fruchtgenussbesteller verpflichtet, auf bestimmte Vermögens- und Herrschaftsrechte zu Gunsten des jeweiligen Fruchtgenussinhabers zu verzichten. Laut Aktienkaufvertrag und Fruchtgenussabtretungsvertrag stehen dem jeweiligen Fruchtgenussinhaber gegenüber dem Fruchtgenussbesteller (Aktionär) und dem jeweiligen Weiterveräußerer des Fruchtgenussrechtes die eingeräumten Nutzungsrechte (Gewinnausschüttungsansprüche und das Stimmrecht) aus den Aktien zu, für den Fall der Nicht- bzw. Schlechterfüllung können gegenüber demjenigen der das Fruchtgenussrecht eingeräumt (Aktionär) bzw. derjenige der dieses weiterveräußert hat bestimmte vertraglich vereinbarte Gewährleistungs- und Haftungsansprüche geltend gemacht werden.

Zusammengefasst wird daher festgehalten, dass im gegenständlichen Fall die Tatbestandsvoraussetzungen des § 3 Abs. 3 UmGrStG als nicht erfüllt anzusehen sind, da dem Aktivum (dem entgeltlich erworbenen Fruchtgenussrecht) bei der übertragenden Gesellschaft keine entsprechende schuldrechtliche Verpflichtung (Passivum) bei der übernehmenden Gesellschaft gegenübersteht, sondern diese vielmehr darin besteht, dass die Aktionäre auf bestimmte Rechte aus den Aktien (Ausschüttungen und die Ausübung ihres Stimmrechtes) während der vereinbarten Laufzeit (bis 31. 12. 2005) verzichten.

Im gegenständlichen Fall hat die mit Verschmelzung erfolgte Übertragung und der anschließende Wegfall des Fruchtgenussrechtes ihre Ursache in der gesellschaftsrechtlichen Sphäre.

Laut Aktienkaufvertrag und Fruchtgenussabtretungsvertrag vom 21. Juli 1999 wurde mit den Gewinnausschüttungsansprüchen ausdrücklich "das mit dem Eigentum an den Aktien verbundene Stimmrecht" mitübertragen. Dieses Stimmrecht war laut den vertraglichen Grundlagen nicht auf die Beschlussfassungen betreffend die Gewinnausschüttungen beschränkt. So umfassten beispielsweise die (von der XY-Holding-GmbH wahrgenommenen) Beschlussfassungen in der Hauptversammlung vom 14. April 2000 der Bw. neben dem Gewinnausschüttungsbeschluss auch die Entlastung des Vorstandes/Aufsichtsrates, deren Vergütungen, die Sitzverlegung der Gesellschaft, Wahl Abschlussprüfer.

Unter Bezugnahme auf die von der Lehre vertretenen Ansicht, dass dem Fruchtgenussinhaber bei der eingeräumten (uneingeschränkten) Stimmrechtsausübung eine gesellschafterähnliche Position verschafft wird und dass einem Fruchtgenussberechtigtem insbesondere dann, wenn ihm die Einkunftsquelle zuzuordnen ist, in der Regel aufgrund der positiven und negativen Befugnisse an der Sache auch die Stellung eines wirtschaftlichen Eigentümers an den gesellschaftsrechtlichen Anteilen zukommen wird (Ludwig, Beteiligungsertragsbefreiung nach § 10 KStG bei wirtschaftlichem Eigentum, Treuhand und Fruchtgenuss in SWK 4/1997, Seite S 073) ist nach Ansicht des Berufungssenates das gegenständliche Fruchtgenussrecht somit in wirtschaftlicher Betrachtungsweise als Anteilsrecht qualifizieren. Dies wird auch dadurch unterstützt, als

- das Fruchtgenussrecht in den Büchern der XY-Holding-GmbH (Bilanz zum 31. 12. 1999) unter der Position Anteile an verbundenen Unternehmen (und nicht unter den Rechten oder dem sonstigen Finanzanlagevermögen) ausgewiesen wurde,

- die Gewinnansprüche aus dem Fruchtgenussrecht aus der erst im Jahr 2000 beschlossenen Gewinnausschüttung handelsrechtlich schon im Jahresabschluss 1999 erfasst wurden, was nur bei qualifizierten Beherrschungsverhältnissen gesellschaftsrechtlich zulässig ist und

- der ausgeschüttete Gewinn als steuerfreier Schachtelertrag gemäß § 10 KStG behandelt wurde.

Die Privatstiftungen haben wie bereits ausgeführt mit Aktienkaufvertrag vom 21. Juli 1999 in einem ersten Schritt "bloße Substanzrechte" an der Bw. erworben haben und hätten -ohne Verschmelzung - erst nach Ablauf der vertraglich vereinbarten Dauer des Fruchtgenussrechtes (31. Dezember 2005) die vollen Mitgliedschaftsrechte (einschließlich Gewinnausschüttungsanspruch und Stimmrecht) erhalten. Die gesellschaftsrechtliche Ursache des Verschmelzungsverlustes aus dem Untergang wird nach Ansicht des Berufungssenates auch dadurch unterstützt, dass die Privatstiftungen alleinige Gesellschafter der beteiligten Gesellschaften (Bw. und XY-Holding-GmbH) waren und somit auch entsprechenden Einfluss auf die Entscheidungen betreffend den Erwerb und die zeitnahe Verschmelzung hatten. Darüber hinaus bestand bei den Organen der beteiligten Gesellschaften weitestgehend Personenidentität (V und S waren Geschäftsführer und Vorstände der übernehmenden und übertragenden Gesellschaft sowie Stifter und Stiftungsvorstände bei den Alleingesellschaftern der verschmolzenen Gesellschaften).

Ausgehend von dem dem Grundsatz der Ertragsteuerneutralität zugrundeliegendem Prinzip, dass wegen der Aufrechterhaltung des Beteiligungsengagements der Gesellschafter keine steuerlichen Realisierungstatbestände ausgelöst werden sollen, spricht für die Subsumtion des Verschmelzungsverlustes unter den Tatbestand von § 3 Abs. 2 UmgrStG im gegenständlichen Fall auch die Tatsache, dass bei der Verschmelzung aufgrund der identen Gesellschafterverhältnisse laut Verschmelzungsvertrag eine Kapitalerhöhung gemäß § 224 AktG unterblieben ist.

Im vorliegenden Fall kommt nach der herrschenden Lehre der Fruchtgenussberechtigten aufgrund des eingeräumten Stimmrechts (unabhängig davon ob die Ausübung durch Bevollmächtigung gemäß § 114 Abs. 3 AktG oder durch eine im Innenverhältnis vereinbarte Stimmrechtsbindung des Aktionärs gegenüber dem Fruchtgenussberechtigtem stattfindet) gesellschafterähnliche Stellung zu. Hinsichtlich des Fruchtgenussrechtes entspricht die Verschmelzung nach Ansicht der Berufungsbehörde daher einem "down-stream-merger". Die verschmelzungsbedingte Übertragung der Anteilsrechte (dem gegenständlichen Fruchtgenussrecht kommt wie oben ausgeführt in wirtschaftlicher Betrachtungsweise der Charakter eines Anteilsrechtes zu) führt bei der übernehmenden Tochtergesellschaft zu einem Erwerb von eigenen Anteilen (bzw. einem Anspruch an Ausschüttungen und der Ausübung eines Stimmrechtes an sich selbst), die diese - da dies dem zwingenden Gesellschaftsrecht entgegensteht - nicht behalten kann, sondern an deren Gesellschafter (Privatstiftungen), die geichzeitig Gesellschafter der übertragenden Gesellschaft waren, durchschleust (§ 224 Abs. 3 AktG). Mit dem Untergang der Gesellschaftsrechte an der übertragenden Gesellschaft erlangen die Privatstiftungen als Gesellschafter der übernehmenden Gesellschaft die mit dem Fruchtgenussrecht verbundenen Vermögens- und Herrschaftsrechte wieder zurück.

Im Ergebnis wurden daher durch den Verschmelzungsvorgang den Aktionären (Privatstiftungen) die Ansprüche aus dem Fruchtgenussrecht (die Gewinnansprüche und das Stimmrecht bis 31. 12. 2005) ohne ausdrückliche Gegenleistung rückübertragen und die zur Gänze von den Stiftungen gehaltenen Aktien vor Ablauf der Laufzeit des Fruchtgenussrechtes wieder mit den vollen Aktionärsrechten ausgestattet. Dem Untergang des Fruchtgenussrechts und dem damit verbundenen Buchverlust auf Gesellschaftsebene (bei der übernehmenden Gesellschaft) steht auf Gesellschafterebene ein entsprechender Wertausgleich gegenüber, zumal der Wert der Aktien um die ursprünglich abgespaltenen Rechte aus dem Fruchtgenussrecht erhöht wurde bzw. allfällige Gewinnausschüttungsansprüche und das Stimmrecht schon vor Ablauf der Fruchtgenussdauer wieder den Aktionären zusteht.

Der aus der Ausbuchung des Fruchtgenussrechtes resultierende buchmäßige Verschmelzungsverlust hat seine Ursache in der gesellschaftsrechtlichen Sphäre und unterliegt somit dem Regime der Steuerneutralität des § 3 Abs. 2 UmgrStG. Eine für einen Confusio-Tatbestand im Sinne des § 3 Abs. 3 UmGrStG erforderliche Vereinigung von zum Verschmelzungsstichtag bestehenden (schuldrechtlichen) Ansprüchen und Verpflichtungen liegt nach Ansicht des Berufungssenates nach den oben dargestellten Ausführungen nicht vor.

Die in der Berufung vorgebrachte Argumentation der Bw., dass es sich bei dem Fruchtgenussrecht um ein entgeltlich erworbenes Wirtschaftsgut, welches mit Übertragbarkeit und selbständiger Bewertbarkeit ausgestattet sei, geht nach Ansicht der Berufungsbehörde ins Leere, da Entgeltlichkeit und selbständige Bewertbarkeit Charakteristika von Beteiligungen (Anteilsrechten) darstellen und Verschmelzungsdifferenzen aus einem (untergehenden) Beteiligungsansatz, dem kein entsprechendes buchmäßiges Reinvermögen der übertragenden Gesellschaft gegenübersteht als steuerneutrale Buchverluste im Sinne von § 3 Abs. 2 UmGrStG zu behandeln sind.

Eine steuerliche Abzugsfähigkeit des in der Verschmelzungsbilanz ausgewiesenen Buchwertes ist aber - wie die Abgabenbehörde richtig ausführt - auch deshalb nicht zulässig, weil es sich bei dem gegenständlichen Buchverlust um nicht abzugsfähige Ausgaben im Sinne des § 12 Abs. 2 KStG handelt.

Wie bereits ausgeführt sind nach der Lehre (Doralt/Renner, EStG 8. Auflage, § 2 Tz. 152, Lechner, Fruchtgenuss an Aktien, ecolex 1992, 194 f, Haslinger, Zuwendungsfruchtgenuss an Unternehmensanteilen, ecolex 1996, 625) und nach der Rechtsprechung (VwGH 20. 11. 1990, 90/14/0139) dem Fruchtgenussberechtigten Einkünfte aus einem Fruchtgenuss im Sinne der Bestimmungen des § 509 ff ABGB als eigene Einkünfte zuzurechnen wenn diesem die Disposition über die Einkünfteerzielung möglich und überlassen ist. Dies ist bei Dividenden dann der Fall, wenn der Zuwendungsfruchtgenuss für eine gewisse Dauer bei rechtlich abgesicherter Position bestellt wird und dem Fruchtgenussberechtigten die Disposition über die Einkünfteerzielung überlassen wird (vor allem durch das Stimmrecht bei Hauptversammlungsbeschlüssen).

Nach herrschender Ansicht steht im Falle eines Fruchtgenussrechtes an einer Beteiligung, bei dem die Einkünfte dem Fruchtgenussberechtigtem zuzurechnen sind, dem Fruchtgenussberechtigtem die Beteiligungsertragsbefreiung des § 10 KStG 1988 zu (Bauer/Quantschnigg/Schellmann/Werilly, KStG-Kommentar, § 1, Rz. 16 mit den dort angeführten Verweisen).

Bei entgeltlicher Einräumung des Fruchtgenussrechtes an einem Kapitalgesellschaftsanteil gehört die Zahlung für den Besteller bei Veräußerung aus dem Betriebsvermögen zu den Betriebseinnahmen, die auch gemäß § 10 Abs. 1 Z. 1 KStG 1988 steuerbefreit ist (Lechner, Fruchtgenuss an Aktien, ecolex 1992, 194 f).

Die herrschende Lehrmeinung (Bauer/Quantschnigg/Schellmann/Werilly, KStG-Kommentar, § 1, Rz. 16 mit Verweis auf Beiser, Beteiligungsertragsbefreiung und Fruchtgenuss in RdW 1996, S. 336) vertritt die Ansicht, dass aufgrund der Steuerfreiheit der Ausschüttungen ein entgeltlich erworbenes Fruchtgenussrecht wegen § 12 Abs. 2 KStG 1988 nicht steuerwirksam abgeschrieben werden kann. Im Detail führt Beiser dazu folgendes aus:

"Der Erlös aus der Einräumung eines zeitlich befristeten Fruchtgenussrechtes, welches auch die Wahrnehmung der Stimmrechte für die Dauer des Fruchtgenussrechtes (durch Stimmrechtsbindung im Innenverhältnis) umfasst, stellt wirtschaftlich das Äquivalent für die übertragenen Ausschüttungserträge dar. Sowohl der Fruchtgenußbesteller als auch der Fruchtgenußberechtigte genießen die Beteiligungsertragsbefreiung nach § 10 KStG. Die Beteiligungssubstanz wird nicht übertragen, sondern bleibt beim Fruchtgenussbesteller. Nach dem Sinn der Beteiligungsbefreiung sollen Ausschüttungserträge nicht mehrfach besteuert werden. Der aus der Fruchtgenusseinräumung erzielte Erlös antizipiert allein künftige Ausschüttungserträge. Insofern ist es sachgerecht (Art. 7 B-VG), auch den Erlös aus der Fruchtgenussbestellung nach § 10 KStG steuerfrei zu stellen. Entsprechend der Ansicht von Lechner (ecolex 1992, 195) ist das Entgelt für eine Fruchtgenusseinräumung mit einer garantierten Dividende vergleichbar.

Der Fruchtgenussberechtigte genießt die Beteiligungsertragsbefreiung hinsichtlich der Ausschüttungserträge. Die Ausschüttungserträge (die Dividenden aus den Aktien) sind inländische Beteiligungserträge. Werden diese dem inländischen Fruchtgenussberechtigten zugerechnet, ist es konsequent auch die Beteiligungsertragsbefreiung dem Fruchtgenussberechtigten zu gewähren. Eine unmittelbare Beteiligung wird von § 10 KStG für die inländische Schachtelbefreiung nicht verlangt (nur die KESt-Befreiung setzt eine solche voraus). Die Beteiligungsertragsbefreiung der Ausschüttungserträge beim Fruchtgenussberechtigten führt zum Abzugsverbot hinsichtlich der Afa auf das Fruchtgenussrecht (§ 12 Abs. 2 KStG): Wird der Preis für das Fruchtgenussrecht beim Besteller als vorweggenommener Ausschüttungsertrag oder als garantierte Dividende angesehen, so kann der unmittelbare Zusammenhang der Fruchtgenussanschaffung(skosten) mit den daraus erfließenden Ausschüttungserträgen nicht übersehen werden.

Die Nichtabzugsfähigkeit der Fruchtgenussanschaffungskosten ist auch aus teleologischer und systematischer Sicht der Schachtelbefreiung zu bejahen: Die Beteiligungsertragsbefreiung nach § 10 KStG soll eine Mehrfachbesteuerung innerhalb ineinander verwobener Kapitalgesellschaften (Körperschaften) verhindern. Auch im Fall von Fruchtgenusskonstruktionen ist es systematisch und teleologisch konsequent, die Einmalerfassung anzustreben bzw. Doppel- und Nichterfassungen zu vermeiden. Die Nichtabzugsfähigkeit der Anschaffungskosten verhindert eine Verdoppelung der Beteiligungsertragsbefreiung: Der Steuerfreiheit des Erlöses aus der Fruchtgenussbestellung steht das Abzugsverbot beim Fruchtgenussberechtigten gegenüber. Insgesamt betrachtet (die Schachtelbefreiung fusst auf einer Gesamtschau der verflochtenen Körperschaften) wiegen die Steuerfreiheit des Erlöses beim Fruchtgenussbesteller und das Abzugsverbot hinsichtlich der Afa auf das Fruchtgenussrecht einander auf. Die Befreiung der Ausschüttungserträge beim Fruchtgenussberechtigten führt dazu, dass insgesamt gesehen exakt jene Ausschüttungserträge steuerfrei gestellt werden (bzw. nicht nocheinmal besteuert werden), die beim Zufluss an den unmittelbar Beteiligten (den Fruchtgenussbesteller) steuerfrei wären."

Die Zurechnung der Einkünfte aus dem Fruchtgenussrecht zum Fruchtgenussberechtigten ist wegen der gegebenen Dispositionsmöglichkeit über die erzielten und verteilungsfähigen Gewinne aufgrund des eingeräumten Stimmrechtes im gegenständlichen Fall unzweifelhaft gegeben.

Unter Zugrundelegung der zutreffenden Ausführungen von Beiser lässt sich auch im gegenständlichen Fall die Nichtanerkennung der steuerlichen Abzugsfähigkeit des ausgebuchten Buchwertes (bzw. des im Zuge der Verschmelzung untergegangenen Buchverlustes, der das noch offene Abschreibungspotential bis zum Laufzeitende repräsentiert) damit rechtfertigen, dass eine Berücksichtigung dieser Betriebsausgaben im Ergebnis eine Nichtbesteuerung der künftigen Gewinnen (im Ausmaß des vorhandenden Wertansatzes für das Fruchtgenussrecht) bedeutet hätte und dies in Widerspruch mit dem Grundsatz der Einmalbesteuerung von Gewinnen bei Körperschaften stehen würde. Auch für den Fall, dass keine Verschmelzung stattgefunden hätte, hätten die Abschreibungen des Fruchtgenussrechtes aufgrund des Abzugsverbotes des § 12 Abs. 2 KStG keine steuerliche Wirksamkeit entfaltet. Dazu wird angemerkt, dass den im Zuge der Betriebsprüfung für das Jahr 1999 vorgenommenen Betriebsausgabenkorrekturen bei der XY-Holding-GmbH, die ihre Ursache im Fruchtgenussrecht hatten, diese Rechtsansicht zugrundegelegt wurde und gegen die entsprechenden Bescheide keine Berufung erhoben wurde.

Der VwGH stützt sich in der Entscheidungvom 25. Jänner 2001 (Zl. 2000/15/0172) ebenfalls auf die Ausführungen von Beiser. In diesem Beschwerdefall ging es um die Frage, ob die Abschreibungen für ein buchmäßig als Einlage erfasstes Fruchtgenussrechtes einer Gesellschaft an sich selbst (sogenanntes Eigenfruchtgenussmodell, bei dem sich die Muttergesellschaft aufgrund einer vertraglichen Vereinbarung verpflichtete auf künftige Ausschüttungen für eine bestimmte Zeit zu verzichten und ihr Stimmrecht dahingehend wahrzunehmen) steuerlich abzugsfähig sind. Der VwGH verneinte dies mit zwei Begründungen. Zum einen stellte er fest, dass einem Fruchtgenussrecht an sich selbst, zwar Wirtschaftsgutcharakter zukommen mag, dieses jedoch keiner Abnutzung im Sinne des § 7 EStG 1988 unterliegen kann. Als zweite wesentliche und auch auf gegenständlichen Fall übertragbare Begründung brachte er vor, dass die mit dem Fruchtgenussrecht verbundene Ausschüttungssperre in der gesellschaftsrechtlichen Sphäre angesiedelt ist und - Ausschüttungen an sich selbst - den steuerlichen Gewinn nicht zu beeinflussen vermögen.

Zum Vorbringen der Bw., dass die in den erst später ergangenen Umgründungssteuerrichtlinien geäußerte Rechtsansicht auf gegenständlichen Fall nicht angewendet werden könne bzw. dies eine Verletzung des verfassungsrechtlichen Rückwirkungsverbotes darstellen würde, wird auf die zutreffenden Ausführungen des Finanzamtes verwiesen. Ausgehend davon, dass Richtlinien keine normative Wirkung zukommt und die Berufungsbehörde ausschließlich aufgrund der Gesetze entscheidet, bringt die Bw. nichts dazu vor, aus welchen Gründen die geäußerte Rechtsansicht, die die herrschende Lehrmeinung zu § 3 Abs. 3 UmgrStG wiedergibt, nicht im Einklang mit dem Gesetz steht.

Aus den dargelegten Gründen war daher dem Antrag der Bw. im Jahr 2000 einen Confusioverlust in Höhe von 23.750.354,90 ATS als Betriebsausgabe anzuerkennen und den Verlust für das Jahr 2000 in Höhe von 24.234.527,30 ATS (anstatt mit 484.172,00 ATS) festzusetzen, nicht stattzugeben.

2. Ergänzungsantrag betreffend die Behandlung des Buchverlustes als Firmenwertabschreibung

Zu dem in der mündlichen Verhandlung vom 17. April 2008 vorgebrachten Alternativantrag, den Buchwert des übernommenen Fruchtgenussrechtes im Falle einer Nichtanerkennung als Confusioverlust im Sinne des § 3 Abs. 3 UmGrStG als Firmenwertabschreibung zu berücksichtigen, wird folgendes angemerkt: