Keine Indexierung von Familienbeihilfe und Kinderabsetzbetrag nach der Kaufkraft in den einzelnen Mitgliedstaaten bzw. Vertragsstaaten (Anlassfall zu EuGH C-163/20)

European Case Law Identifier: ECLI:AT:BFG:2022:RV.7101361.2020

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter Dr. Rudolf Wanke über die Beschwerde der ***1*** ***2***, ***3***, Tschechische Republik, vom 31. Juli 2019 gegen den Bescheid des damaligen Finanzamts Hollabrunn Korneuburg Tulln, nunmehr Finanzamt Österreich, 2020 Hollabrunn, Babogassse 9, vom 17. Juli 2019, womit der "Antrag auf Gewährung der Familienbeihilfe in Höhe der in § 8 Abs. 3 und 4 des Familienlastenausgleichsgesetzes 1967 festgelegten Beträge und auf Gewährung des Kinderabsetzbetrages in Höhe des in § 33 Abs. 3 erster Satz des Einkommensteuergesetzes 1988 festgelegten Betrages" abgewiesen wird, Sozialversicherungsnummer ***4***, zu Recht erkannt:

I. Der Beschwerde wird Folge geben.

Der angefochtene Bescheid wird gemäß § 279 BAO ersatzlos aufgehoben.

II. Gegen dieses Erkenntnis ist eine (ordentliche) Revision an den Verwaltungsgerichtshof gemäß Art. 133 Abs. 4 B-VG nicht zulässig.

Entscheidungsgründe

VERFAHRENSGANG 2

Verfahren bis zum Vorabentscheidungsersuchen vom 16. April 2020 2

Antrag vom 11. Juli 2018 2

Mitteilung 4

Auszahlungen 4

Antrag vom 10. April 2019 5

Bescheid vom 17. Juli 2019 5

Beschwerde vom 31. Juli 2019 6

Beschwerdevorentscheidung vom 31. Jänner 2020 7

Vorlageantrag vom 12. Februar 2020 7

Vorlage vom 26. März 2020 8

Ergänzende Vorlage 9

Vorabentscheidungsersuchen vom 16. April 2020 9

Verfahren seit dem Vorabentscheidungsersuchen vom 16. April 2020 10

Zustellung des Vorabentscheidungsersuchens 10

Schriftliche Stellungnahmen 10

Europäische Kommission 10

Königreich Dänemark 10

Slowakische Republik 11

Republik Estland 11

Republik Litauen 12

Königreich Norwegen 12

Republik Österreich 12

Portugiesische Republik 13

Rumänien 13

Republik Slowenien 13

Tschechische Republik 14

Ungarn 14

Rechtsnachfolge der belangten Behörde 14

Aussetzung 15

Vertragsverletzungsverfahren 15

Klage der Europäischen Kommission vom 22. Juli 2020 15

Schlussanträge vom 20. 1. 2022 in der Rechtssache C-328/20 15

Urteil EuGH 16. 6. 2022, C-328/20 16

Zurücknahme des Vorabentscheidungsersuchens vom 16. April 2020 17

Äußerung der Parteien 18

DAS BUNDESFINANZGERICHT HAT ERWOGEN: 18

Sachverhalt 18

Rechtsgrundlagen 19

Standpunkte der Parteien 19

Entscheidung des EuGH 19

Verdrängungswirkung des Unionsrechts 26

Unzulässigkeit einer Indexierung an Hand der Kaufkraft in den einzelnen Mitgliedstaaten (Vertragsstaaten) 28

Nichtanwendung von § 8a FLAG 1967 und § 33 Abs. 3 Z 2 EStG 1988 29

Rechtswidrigkeit des angefochtenen Bescheids 29

Herstellung des der Rechtsanschauung des Bundesfinanzgerichtes entsprechenden Rechtszustands 29

Revisionsnichtzulassung 29

Verfahrensgang

Verfahren bis zum Vorabentscheidungsersuchen vom 16. April 2020

Antrag vom 11. Juli 2018

Mit dem Formular Beih 38 stellte die Beschwerdeführerin (Bf) ***1*** ***2*** (Pseudonymisierung durch den EuGH: AZ) am 11. Juli 2018, Eingang beim Finanzamt am 12. Juli 2018, Antrag auf Ausgleichszahlung ab Jänner 2018 bis laufend.

Die Bf sei tschechische Staatsbürgerin, verheiratet, wohne in ***3***, Tschechische Republik. Sie sei bei verschiedenen näher angeführten österreichischen Arbeitgebern beschäftigt, erstmals ab Juni 2016.

Die Kindererziehung erfolge im gemeinsamen Haushalt mit dem Vater ***5*** ***2***, tschechischer Staatsbürger, bei einem tschechischen Arbeitgeber beschäftigt.

Ausgleichszahlung werde ab Jänner 2018 bis laufend für den im August 2009 geborenen Sohn ***6*** ***2*** beantragt. Dieser sei Schüler einer näher angeführten Grundschule in der Tschechischen Republik. Ferner werde Ausgleichszahlung ab Jänner 2018 bis laufend für den im Mai 2012 geborenen Sohn ***5*** ***2*** beantragt. Dieser werde ab September 2018 eine näher angeführte Grundschule in der Tschechischen Republik besuchen.

Beigefügt waren:

- 1. Arbeitsbescheinigung gemäß § 46 Abs. 3 ASVG betreffend eine Beschäftigung der Bf als Arbeitnehmerin an fünf Tagen in der Woche zwischen 1. September 2017 und 7. Jänner 2018 bei einem österreichischen Arbeitgeber.

- 2. Bestätigung eines österreichischen Sozialdienstes, wonach die Bf seit Februar 2017 im Bereich Pflege im Rahmen eines freien Dienstvertrags geringfügig beschäftigt sei.

- 3. Dienstvertrag mit einem österreichischen Arbeitgeber über eine unbefristete Beschäftigung als Hilfsarbeiterin ab Mai 2018 mit einer wöchentlichen Normalarbeitszeit von 16 Stunden.

- 4. Erklärung der Bf auf einem internen Formblatt des Finanzamts, dass die Formulare E 401 und E 411 beim ersten Antrag enthalten gewesen seien und dass die Bf neben der Beschäftigung in Österreich in ihrem Heimatland keiner selbständigen oder nichtselbständigen Erwerbstätigkeit nachgehe oder nachgegangen sei.

Aktenkundig sind folgende Bescheinigungen des zuständigen tschechischen Trägers:

- 1. Formular E 401, bestätigt vom Úřad Práce ČR, krajská poboča v Brně am 24. September 2018, wonach die Mutter ***1*** ***2***, der Vater ***5*** ***2*** und die Söhne ***6*** ***2*** und ***5*** ***2*** im gemeinsamen Haushalt in ***3***, Tschechische Republik, wohnen und der Vater in der Tschechischen Republik eine Erwerbstätigkeit ausübe.

- 2. Formular E 411, bestätigt vom Úřad Práce ČR, krajská poboča v Brně am 24. September 2018, wonach der Vater vom 1. Juni 2016 (Anfragedatum) bis laufend eine berufliche Tätigkeit ausgeübt habe. Von Juni 2016 bis September 2016 habe ein Anspruch auf Familienleistungen bestanden, von Oktober 2016 bis September 2018 nicht. Die Begründung für letzteres ist offenbar zu hohes Familieneinkommen (vyšší příjmy). Für ***6*** ***2*** sei Kindergeld (Přídavek na dítě) von 610 CZK von Juni 2016 bis September 2016 gewährt worden, für ***5*** ***2*** in diesem Zeitraum ein solches von 500 CZK.

- 3. Formular E 411, bestätigt vom Úřad Práce ČR, krajská poboča v Brně am 12. Dezember 2018, wonach der Vater vom 1. Oktober 2018 (Anfragedatum) bis laufend eine berufliche Tätigkeit ausgeübt habe. In dieser Zeit habe ein Anspruch auf Familienleistungen nicht bestanden (vyšší příjmy).

Ferner sind aktenkundig die Sozialversicherungsdaten der österreichischen Beschäftigungsverhältnisse der Bf.

Mitteilung

Das Finanzamt übermittelte der Bf am 25. März 2019 eine Mitteilung über den Bezug der Ausgleichszahlung:

Nach Überprüfung Ihres Anspruches auf Ausgleichszahlung wird Ihnen gemäß der Verordnung (EG) Nr. 883/2004 und der Durchführungsverordnung (EG) Nr. 987/2009 Ausgleichszahlung in folgendem Umfang gewährt:

Name des Kindes VNR/Geb.dat. von - bis Wohnstaat

***2*** ***5*** … 05 12 Juli 2016-März 2020 CZ

***2*** ***6*** … 08 09 Juli 2016-März 20202 CZ

Auszahlungen

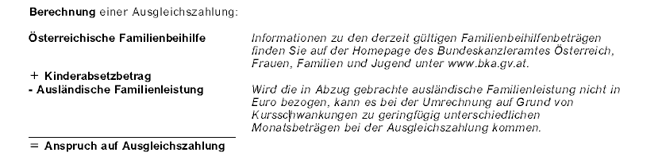

Laut Bericht des Finanzamts hat die monatliche Ausgleichszahlung für beide Kinder bis Dezember 2018 insgesamt 374,80 € (238,00 € Familienbeihilfenanteil, 116,80 € Kinderabsetzbetraganteil) betragen, seit Jänner 2019 monatlich insgesamt 232,00 € (159,70 € Familienbeihilfeanteil, 72,30 € Kinderabsetzbetraganteil).

1. Kind:

Familienbeihilfe € 129,00

Kinderabsetzbetrag € 58,40

2. Kind:

Familienbeihilfe € 148,60

Kinderabsetzbetrag € 58,40

Gesamt

€ 394,40

Antrag vom 10. April 2019

Die Beschwerdeführerin (Bf) ***1*** ***2***, stellte am 10. April 2019 (beim Finanzamt eingelangt am 11. April 2019) folgenden Antrag ersichtlich auf Auszahlung der Ausgleichszahlung / Differenzzahlung (des Unterschiedsbetrags) gemäß Art. 68 Abs. 2 VO (EG) 883/2004 unter Zugrundelegung der Höhe der Familienbeihilfe und des Kinderabsetzbetrags, wie diese für ein Kind, das sich ständig in Österreich aufhält, ausgezahlt werden:

Betrifft: Antrag auf volle nichtindexierte Ausgleichszahlung der Familienbeihilfe VSNr.: ***4***

Sehr geehrte Damen und Herren,

wie ich auf meinen Kontoauszügen feststellen konnte, ergibt sich bei der Auszahlung der Familienbeihilfe bei mir eine Kürzung durch die Indexierung der Ausgleichzahlung. Da ich damit nicht einverstanden bin, stelle ich hiermit den Antrag auf Gewärung der Differenz und bitte Sie um einen entsprechenden Bescheid.

Mit freundlichen Grüssen

***2*** ***1***

Bescheid vom 17. Juli 2019

Mit Bescheid vom 17. Juli 2019 wies das Finanzamt Hollabrunn Korneuburg Tulln den "Antrag auf Gewährung der Familienbeihilfe in Höhe der in § 8 Abs. 3 und 4 des Familienlastenausgleichsgesetzes 1967 festgelegten Beträge und auf Gewährung des Kinderabsetzbetrages in Höhe des in § 33 Abs. 3 erster Satz des Einkommensteuergesetzes 1988 festgelegten Betrages" ab und führte dazu begründend aus:

Ihr Schreiben vom 11. April 2019 wird als Antrag auf Gewährung der Familienbeihilfe in Höhe der in § 8 Abs. 3 und 4 des Familienlastenausgleichsgesetzes 1967 festgelegten Beträge und auf Gewährung des Kinderabsetzbetrages in Höhe des in § 33 Abs. 3 erster Satz des Einkommensteuergesetzes 1988 festgelegten Betrages gewertet.

Gemäß § 8a des Familienlastenausgleichsgesetzes 1967 sind die Beträge an Familienbeihilfe und gemäß § 33 Abs. 3 Z 2 des Einkommensteuergesetzes 1988 ist der Kinderabsetzbetrag für Kinder, die sich ständig in einem anderen Mitgliedstaat der EU oder Hoheitsgebiet einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhalten, an das Preisniveau des Wohnortstaates anzupassen. Die Beträge an Familienbeihilfe nach § 8a des Familienlastenausgleichsgesetzes 1967 und des Kinderabsetzbetrages nach § 33 Abs. 3 Z 3 Z 2 des Einkommensteuergesetzes 1988 wurden mit der Familienbeihilfe-Kinderabsetzbetrag-EU-Anpassungsverordnung (BGBl. II Nr. 318/2018) kundgemacht und gelten ab 1.1.2019.

Da sich ihr Kind/ihre Kinder ständig in der Tschechischen Republik aufhält/aufhalten, besteht nur ein Anspruch auf die Familienbeihilfe nach § 8a des Familienlastenausgleichsgesetzes 1967 sowie auf den Kinderabsetzbetrag nach § 33 Abs. 3 Z 2 des Einkommensteuergesetzes 1988, und ihr Antrag wird daher abgewiesen.

Beschwerde vom 31. Juli 2019

Mit Schreiben vom 31. Juli 2019, beim Finanzamt eingelangt am 1. August 2019, erhob die Bf Beschwerde gegen den Abweisungsbescheid vom 17. Juli 2019 und führte unter anderem aus:

Gegen Ihren Abweisungsbescheid vom 17.7.2019 erhebe ich innerhalb offener Frist

BESCHWERDE

und begründe dies wie folgt:

Die Kürzung der Familienbeihilfe für meine Kinder ist rechtswidrig da sie in eklatanter Weise gegen geltendes EU-Recht verstößt. Eine Indexierung von Familienleistungen sieht das EU-Recht nicht vor.

Ich verweise hierzu auf nachfolgende Verordnungen/Rechtsprechungen:

(EG) Nr. 883/2004, Art. 48 AEUV, VO (EU) 492/2011 . Art. 67 der VO 883/2004 , Art. 4 der VO 883/2004 und Art. 45 AEUV wie auch die Rechtssache "Pinna 41/84" - Urteil des EuGH vom 15.01.1986, ECLI-Identifikator: ECLI:EU:C:1986:1, Verbot von Diskriminierungen aufgrund der Staatsangehörigkeit - Generalklausel in Art. 12 EGV, die aussagen, dass alle EU-Bürger in gleicher Weise zu behandeln sind.

Vergl. hierzu "Österreichische Gesellschaft für Europapolitik - Prof. Dr. Franz Leidenmühler" und die Stellungnahme der Volksanwaltschaft - MR Dr. Heidi Pacher vom 15.01.2018 an Frau Mag. Dr. Juliane Bogner Strauß.

Durch die Indexierung werde ich zweifelsfrei gegenüber Ihren Landsleuten diskriminiert und zwar nur deshalb, dass meine Kinder im Ausland wohnen.

Anmerkung:

Die Grundlage für das Gesetz zur Indexierung von Familienleistungen basiert auf einem "Rechtsgutachten zur Neugestaltung der Familienbeihilfe für Kinder, die im EU-Ausland leben für das BM für Finanzen, erstattet von Univ.-Prof. Dr. Wolfgang Mazal Wien, den 20. Februar 2017". Weitere Gutachten wurden hier nicht zu Rate gezogen.

Dieses Gutachten vernachlässigt die Tatsache, dass für eine Indexierung der Familienleistungen zuerst die EU-Verordnung 883/2004 zu ändern ist. Hierzu wäre eine 2/3-Mehrheit der noch verbliebenen EU-Staaten erforderlich. Eine derartige Abstimmung im EU-Parlament diesbezüglich ist derzeit weder geplant, noch absehbar.

Entsprechende Mehrheiten werden kaum zu erreichen sein.

Daher gilt folgendes festzustellen:

Die Abgaben entrichte ich in der gleichen Höhe wie ein österreichischer Staatsbürger. Der EuGH bereitet zwischenzeitlich ein Vertragsverletzungsverfahren gegen Österreich vor. Die zuständige EU-Sozialkommissarin Marianne Thyssen hatte Österreichs Pläne in der Vergangenheit wiederholt kritisch beurteilt und vor einer Diskriminierung gewarnt. So hatte Frau Thyssen erst vor wenigen Wochen in der Antwort auf eine parlamentarische Anfrage daran erinnert, dass der EU-Vertrag jegliche Diskriminierung - direkt oder indirekt - von Arbeitnehmern auf Grundlage der Nationalität verbiete.

Nach geltendem EU-Recht haben mobile Arbeiter denselben Anspruch auf Familienleistungen wie lokale Arbeitnehmer, "unabhängig vom Wohnort der betroffenen Kinder". Für dieselben gezahlten Beiträge in einem Arbeitskontext haben dieselben Leistungen anzufallen und zu gelten. Das EU-Parlament hat sich gegen eine Indexierung ausgesprochen.

Mit freundlichen Grüßen

***2*** ***1***

Beschwerdevorentscheidung vom 31. Jänner 2020

Mit Beschwerdevorentscheidung vom 31. Jänner 2020 wies das Finanzamt die Beschwerde als unbegründet ab und führte dazu im Wesentlichen inhaltsgleich mit dem angefochtenen Bescheid und ohne mit auch nur einem Wort in der Sache auf das Vorbringen der Bf ein zugehen aus:

Sie haben mit Schreiben vom 11.04.2019 Familienbeihilfe/Ausgleichszahlung in "voller" nichtindexierter Höhe beantragt. Dieser Antrag wurde mit Bescheid vom 17.07.2019 abgewiesen, wogegen sich Ihre Beschwerde vom 01.08.2019 richtet. Darin bringen Sie vor, dass das EU-Recht eine Indexierung von Familienleistungen nicht vorsehe und eine Diskriminierung vorliege, da Ihre Kinder im Ausland wohnen.

Nach den innerstaatlichen Rechtsvorschriften des § 8a FLAG 1967 und § 33 Abs. 3 Z 2 des EStG 1988 sind die Beträge an Familienbeihilfe und der Kinderabsetzbetrag für Kinder, die sich ständig in einem anderen Mitgliedstaat der EU oder Hoheitsgebiet einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhalten, an das Preisniveau des Wohnortstaates anzupassen. Die Beträge an Familienbeihilfe nach § 8a des FLAG 1967 und des Kinderabsetzbetrages nach § 33 Abs. 3 Z 2 des EStG 1988 wurden mit der Familienbeihilfe-Ki nderabsetzbetrag-EU-Anpassungsverordnu ng (BGBl. II Nr. 318/2018) kundgemacht und gelten a b 1.1.2019.

Da sich Ihr/Ihre Kinder ständig in der Tschechischen Republik aufhalten, besteht nur ein Anspruch auf die Familienbeihilfe nach § 8a FLAG 1967 sowie den Kinderabsetzbetrag nach § 33 Abs. 3 Z 2 EStG 1988 (= indexierte Beträge).

Ihre Beschwerde war daher abzuweisen.

Vorlageantrag vom 12. Februar 2020

Am 13. Februar 2020 (Postaufgabe) brachte die Bf einen mit 12. Februar 2020 datierten Vorlageantrag direkt beim Bundesfinanzgericht ein, der dort am 18. Februar 2020 einlangte und von diesem am 20. Februar 2020 an das Finanzamt weitergeleitet wurde.

Der Vorlageantrag wiederholt das Vorbringen in der Beschwerde und schließt mit folgendem Antrag:

Insofern das Gericht zu keiner Entscheidung gelangt, beantrage ich hiermit, den Fall an den Europäischen Gerichtshof zu verweisen.

Vorlage vom 26. März 2020

Mit Bericht vom 26. März 2020 legte das Finanzamt die Beschwerde dem Bundesfinanzgericht zur Entscheidung vor und führte unter anderem aus:

Inhaltsverzeichnis zu den vorgelegten Aktenteilen (Aktenverzeichnis)

Beschwerde

1 Beschwerde 31.07.2019

Bescheide

2 Familienbeihilfe (Monat: 01.2019) 17.07.2019

Antrag / Anzeige an die Behörde

3 Antrag Familienbeihilfe 10.04.2019

Beschwerdevorentscheidung

4 Beschwerdevorentscheidung 31.01.2020

Vorlageantrag

5 Vorlageantrag 12.02.2020

Bezughabende Normen

§ 8a FLAG 1967; § 33 Abs 3 Z 2 EStG 1988

Sachverhalt und Anträge

Sachverhalt:

Die Beschwerdeführerin (Bf.) stellte einen Antrag auf Auszahlung der vollen, nicht indexierten Ausgleichszahlung, weil es durch die Indexierung der Familienbeihilfeleistungen ab 1.1.2019 zu einer Kürzung ihrer Ausgleichszahlung gekommen ist. Dieser Antrag wurde als Antrag auf Gewährung der Familienbeihilfe in Höhe der in § 8 Abs 3 und 4 des FLAG 1967 festgelegten Beträge und auf Gewährung des Kinderabsetzbetrages in Höhe der in § 33 Abs 3 erster Satz des EStG 1988 festgelegten Betrages gewertet und, nachdem sich die Kinder der Bf. ständig in der Tschechischen Republik aufhalten, gemäß den gesetzlichen Vorschriften, die besagen, dass Beträge der Familienbeihilfe und des Kinderabsetzbetrages an das Preisniveau des Wohnortstaates anzupassen sind, abgewiesen. Dagegen richtet sich die Beschwerde, die insbesondere die Rechtswidrigkeit der österreichischen Gesetzeslage ins Treffen führt, da sie zu einer Diskriminierung von EU-Bürgern führe und daher gegen geltendes Europarecht verstoße.

Beweismittel:

laut Beilagen

Stellungnahme:

Gemäß § 8a des Familienlastenausgleichsgesetzes 1967 sind die Beträge an Familienbeihilfe und gemäß § 33 Abs. 3 Z 2 des Einkommensteuergesetzes 1988 ist der Kinderabsetzbetrag für Kinder, die sich ständig in einem anderen Mitgliedstaat der EU oder Hoheitsgebiet einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhalten, an das Preisniveau des Wohnortstaates anzupassen. Die Beträge an Familienbeihilfe nach § 8a des Familienlastenausgleichsgesetzes 1967 und des Kinderabsetzbetrages nach § 33 Abs. 3 Z 2 des Einkommensteuergesetzes 1988 wurden mit der Familienbeihilfe-Kinderabsetzbetrag-EU-Anpassungsverordnung (BGBl. II Nr. 318/2018) kundgemacht und gelten ab 1.1.2019. Da sich das Kind/die Kinder ständig in der Tschechischen Republik aufhält/aufhalten, besteht nur ein Anspruch auf die Familienbeihilfe nach § 8a des Familienlastenausgleichsgesetzes 1967 sowie auf den Kinderabsetzbetrag nach § 33 Abs. 3 Z 2 des Einkommensteuergesetzes 1988. Das FA hat aufgrund der geltenden österreichischen Rechtslage zu entscheiden und kann auf eine allfällige Europarechtswidrigkeit nicht Bedacht nehmen. Das BFG wird um Abweisung der Beschwerde oder bei Bedarf um Einleitung eines Vorabentscheidungsverfahrens vor dem EuGH gemäß Artikel 267 AEUV ersucht.

Ergänzende Vorlage

Über Ersuchen des Gerichts legte das Finanzamt am 2. April 2020 weitere Aktenteile ergänzend vor (in der obigen Darstellung des Verfahrensgangs bereits berücksichtigt).

Vorabentscheidungsersuchen vom 16. April 2020

Mit Beschluss BFG 16. 4. 2020, RE/7100001/2020, ecli:at:bfg:2020:re.7100001.2020, legte das Bundesfinanzgericht dem Gerichtshof der Europäischen Union gemäß Artikel 267 AEUV folgende Frage zur Vorabentscheidung vor:

"Sind Artikel 18 und Artikel 45 Absatz 1 des Vertrags über die Arbeitsweise der Europäischen Union, Artikel 7 Absätze 1 und 2 der Verordnung (EG) Nr. 492/2011 des Europäischen Parlaments und des Rates vom 5. April 2011 über die Freizügigkeit der Arbeitnehmer innerhalb der Union, Artikel 4, Artikel 5 Buchstabe b, Artikel 7 und Artikel 67 der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 zur Koordinierung der Systeme der sozialen Sicherheit sowie Artikel 60 Absatz 1 Satz 2 der Verordnung (EG) Nr. 987/2009 des Europäischen Parlaments und des Rates vom 16. September 2009 zur Festlegung der Modalitäten für die Durchführung der Verordnung (EG) Nr. 883/2004 über die Koordinierung der Systeme der sozialen Sicherheit dahin auszulegen, dass sie der Anwendung einer nationalen Regelung entgegenstehen, die vorsieht, dass Familienleistungen für ein Kind, das sich nicht tatsächlich ständig in dem diese Familienleistungen zahlenden Mitgliedstaat, sondern tatsächlich in einem anderen Mitgliedstaat der Europäischen Union, einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhält, auf Basis der vom Statistischen Amt der Europäische Union veröffentlichten vergleichenden Preisniveaus für den jeweiligen Staat im Verhältnis zu dem die Familienleistungen zahlenden Mitgliedstaat anzupassen sind?"

Der Beschluss wurde den Parteien des verwaltungsgerichtlichen Verfahrens zugestellt und in der FINDOK veröffentlicht. Dort sind auch die Erwägungen des Bundesfinanzgerichts dargestellt. Vom Gerichtshof wurde für das Vorabentscheidungsverfahren die Zahl C-163/20 vergeben.

Verfahren seit dem Vorabentscheidungsersuchen vom 16. April 2020

Zustellung des Vorabentscheidungsersuchens

Der Kanzler des Gerichtshofs der Europäischen Union teilte dem Bundesfinanzgericht mit Note vom 28. Mai 2020 zur Zahl C-163/20 mit, dass das Vorabentscheidungsersuchen den in Art. 23 der Satzung des Gerichtshofs bezeichneten Parteien und sonstigen Beteiligten zugestellt worden sei, um deren etwaige Stellungnahmen einzuholen.

Schriftliche Stellungnahmen

Der Kanzler des Gerichtshofs der Europäischen Union übermittelte dem Bundesfinanzgericht am 18. November 2020 zur Zahl C-163/20 die in der Sache ergangenen Schriftsätze der Verfahrensbeteiligten (Hervorhebungen in den vorgeschlagenen Antworten durch das BFG, eine Wiedergabe der jeweiligen Erwägungen unterbleibt im Hinblick auf deren Umfang).

Europäische Kommission

Die Europäische Kommission schlug in ihrer schriftlichen Erklärung vom 2. September 2020 nach Darlegung ihrer Erwägungen folgende Antwort auf die Vorlagefrage vor:

"1. Artikel 7 und Artikel 67 der Verordnung (EG) Nr. 883/2004 sind dahin auszulegen, dass sie einer nationalen Regelung entgegenstehen, wonach Familienleistungen für ein Kind, das sich nicht tatsächlich ständig in dem diese Familienleistungen zahlenden Mitgliedstaat, sondern in einem anderen Mitgliedstaat aufhält, auf Basis der vom Statistischen Amt der Europäischen Union veröffentlichten vergleichenden Preisniveaus für den jeweiligen Staat im Verhältnis zu dem die Familienleistungen zahlenden Mitgliedstaat anzupassen sind;

2. Artikel 7 Absatz 2 der Verordnung (EG) Nr. 492/2011 sowie Artikel 4 der Verordnung (EG) Nr. 883/2004 sind dahin auszulegen, dass sie einer nationalen Regelung entgegenstehen, weil diese eine mittelbare Diskriminierung dadurch verursacht, dass Familienleistungen für ein Kind, das sich nicht tatsächlich ständig in dem diese Familienleistungen zahlenden Mitgliedstaat, sondern in einem anderen Mitgliedstaat aufhält, auf Basis der vom Statistischen Amt der Europäischen Union veröffentlichten vergleichenden Preisniveaus für den jeweiligen Staat im Verhältnis zu dem die Familienleistungen zahlenden Mitgliedstaat anzupassen sind."

Königreich Dänemark

Die dänische Regierung schlug in ihrer schriftlichen Erklärung vom 10. September 2020 nach Darlegung ihrer Erwägungen folgende Antwort auf die Vorlagefrage vor:

"Art. 18 und Art. 45 Abs. 1 des Vertrags über die Arbeitsweise der Europäischen Union, Art. 7 Abs. 1 und 2 der Verordnung (EU) Nr. 492/201 1 des Europäischen Parlaments und des Rates vom 5. April 2011 über die Freizügigkeit der Arbeitnehmer innerhalb der Union, Art. 4, Art. 5 Buchst, b, Art. 7 und Art. 67 der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 zur Koordinierung der Systeme der sozialen Sicherheit sowie Art. 60 Abs. 1 S. 2 der Verordnung (EG) Nr. 987/2009 des Europäischen Parlaments und des Rates vom 16. September 2009 zur Festlegung der Modalitäten für die Durchführung der Verordnung (EG) Nr. 883/2004 über die Koordinierung der Systeme der sozialen Sicherheit sind dahin auszulegen, dass sie der Anwendung einer nationalen Regelung nicht entgegenstehen, die vorsieht, dass Familienleistungen für ein Kind, das sich nicht tatsächlich ständig in dem diese Familienleistungen zahlenden Mitgliedstaat, sondern tatsächlich in einem anderen Mitgliedstaat der Europäischen Union, einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhält, auf Basis der vom Statistischen Amt der Europäischen Union veröffentlichten vergleichenden Preisniveaus für den jeweiligen Staat im Verhältnis zu dem die Familienleistungen zahlenden Mitgliedstaat anzupassen sind."

Slowakische Republik

Die Slowakische Republik schlug in ihrer schriftlichen Erklärung vom 4. August 2020 nach Darlegung ihrer Erwägungen folgende Antwort auf die Vorlagefrage vor:

"Die Art. 18 und 45 Abs. 1 AEUV, Art. 7 Abs. 1 und 2 der Verordnung (EU) Nr. 492/2011 des Europäischen Parlaments und des Rates vom 5. April 2011 über die Freizügigkeit der Arbeitnehmer innerhalb der Union, die Art. 4, 5 Buchst, b, 7 und 67 der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 zur Koordinierung der Systeme der sozialen Sicherheit sowie Art. 60 Abs. 1 Satz 2 der Verordnung (EG) Nr. 987/2009 des Europäischen Parlaments und des Rates vom 16. September 2009 zur Festlegung der Modalitäten für die Durchführung der Verordnung (EG) Nr. 883/2004 über die Koordinierung der Systeme der sozialen Sicherheit sind dahin [Or. 14] auszulegen, dass sie einer nationalen Regelung wie der im Ausgangsverfahren fraglichen entgegenstehen, die vorsieht, dass Familienleistungen für ein Kind, das sich nicht tatsächlich ständig in dem diese Familienleistungen zahlenden Mitgliedstaat, sondern tatsächlich in einem anderen Mitgliedstaat der Europäischen Union, einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhält, auf Basis der vom Statistischen Amt der Europäischen Union veröffentlichten vergleichenden Preisniveaus für den jeweiligen Staat im Verhältnis zu dem die Familienleistungen zahlenden Mitgliedstaat anzupassen sind."

Republik Estland

Die Regierung der Republik Estland schlug in ihrer schriftlichen Erklärung vom 2. September 2020 nach Darlegung ihrer Erwägungen folgende Antwort auf die Vorlagefrage vor:

"Art. 7 der Verordnung (EU) Nr. 492/2011 des Europäischen Parlaments und des Rates vom 5. April 2011, Art. 4, Art. 5, Art. 7 und Art. 67 der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004, Art. 60 der Verordnung (EG) Nr. 987/2009 des Europäischen Parlaments und des Rates vom 16. September 2009 und Art. 45 Abs. 1 AEUV sind dahin auszulegen, dass sie der Anwendung einer nationalen Regelung entgegenstehen, die vorsieht, dass Familienleistungen für ein Kind, das sich nicht tatsächlich ständig in dem diese Familienleistungen zahlenden Mitgliedstaat, sondern tatsächlich in einem anderen Mitgliedstaat der Europäischen Union, einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhält, auf Basis der vom Statistischen Amt der Europäische Union veröffentlichten vergleichenden Preisniveaus für den jeweiligen Staat im Verhältnis zu dem die Familienleistungen zahlenden Mitgliedstaat anzupassen sind."

Republik Litauen

Die Regierung der Republik Litauen schlug in ihrer schriftlichen Erklärung vom 4. September 2020 nach Darlegung ihrer Erwägungen folgende Antwort auf die Vorlagefrage vor:

"Art. 18 und Art. 45 Abs. 1 AEUV, Art. 7 Abs. 1 und 2 der Verordnung Nr. 492/2011 , Art. 4, Art. 5 Buchst, b, Art. 7 und Art. 67 der Verordnung Nr. 883/2004 sowie Art. 60 Abs. 1 Satz 2 der Verordnung Nr. 987/2009 sind dahin auszulegen, dass sie der Anwendung einer nationalen Regelung entgegenstehen, die vorsieht, dass Familienleistungen für ein Kind, das sich nicht tatsächlich ständig in dem diese Familienleistungen zahlenden Mitgliedstaat, sondern tatsächlich in einem anderen Mitgliedstaat der Europäischen Union, einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhält, auf Basis der vom Statistischen Amt der Europäischen Union veröffentlichten vergleichenden Preisniveaus für den jeweiligen Staat im Verhältnis zu dem die Familienleistungen zahlenden Mitgliedstaat anzupassen sind."

Königreich Norwegen

Das Königreich Norwegen schlug in seiner schriftlichen Erklärung vom 7. September 2020 nach Darlegung seiner Erwägungen folgende Antwort auf die Vorlagefrage vor:

"Die Art. 18 und 45 Abs. 1 des Vertrags über die Arbeitsweise der Europäischen Union, Art. 7 Abs. 1 und 2 der Verordnung (EU) Nr. 492/201 1 des Europäischen Parlaments und des Rates vom 5. April 2011 über die Freizügigkeit der Arbeitnehmer innerhalb der Union, Art. 4, Art. 5 Buchst, b, Art. 7 und Art. 67 der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 über die Koordinierung der Systeme der sozialen Sicherheit sowie Art. 60 Abs. 1 Satz 2 der Verordnung (EG) Nr. 987/2009 des Europäischen Parlaments und des Rates vom 16. September 2009 zur Festlegung der Modalitäten für die Durchführung der Verordnung (EG) Nr. 883/2004 über die Koordinierung der Systeme der sozialen Sicherheit sind nicht dahin auszulegen, dass sie der Anwendung einer nationalen Regelung entgegenstehen, die vorsieht, dass Familienleistungen für ein Kind, das sich nicht tatsächlich ständig in dem diese Familienleistungen zahlenden Mitgliedstaat, sondern tatsächlich in einem anderen Mitgliedstaat der Europäischen Union oder einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum aufhält, auf Basis der vom Statistischen Amt der Europäischen Union veröffentlichten vergleichenden Preisniveaus für den jeweiligen Staat im Verhältnis zu dem die Familienleistungen zahlenden Mitgliedstaat anzupassen sind."

Republik Österreich

Die Republik Österreich schlug in ihrer schriftlichen Erklärung vom 10. September 2020 nach Darlegung ihrer Erwägungen folgende Antwort auf die Vorlagefrage vor:

"Art. 45 AEUV, Art. 7 der Verordnung 492/2011 , Art. 67 der Verordnung 882/2004 und Art. 60 der Verordnung 987/2009 sind dahin gehend auszulegen, dass sie einer nationalen Regelung, die vorsieht, dass Familienleistungen für ein Kind, das sich tatsächlich nicht ständig in dem diese Familienleistungen zahlenden Mitgliedstaat, sondern in einem anderen Mitgliedstaat der Europäischen Union, einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhält, auf Basis der vom Statistischen Amt der Europäische Union veröffentlichten vergleichenden Preisniveaus für den jeweiligen Staat im Verhältnis zu dem die Familienleistungen zahlenden Mitgliedstaat anzupassen sind, nicht entgegenstehen."

Portugiesische Republik

Die portugiesische Regierung schlug in ihrer schriftlichen Erklärung vom 4. September 2020 nach Darlegung ihrer Erwägungen folgende Antwort auf die Vorlagefrage vor:

"Die Art. 18, 45 und 48 des Vertrags über die Arbeitsweise der Europäischen Union, die Art. 4, 5 Buchst, b, 7 und 67 der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 [Or. 19] zur Koordinierung der Systeme der sozialen Sicherheit sowie Art. 7 Abs. 1 und 2 der Verordnung (EU) Nr. 492/2011 des Europäischen Parlaments und des Rates vom 5. April 2011 über die Freizügigkeit der Arbeitnehmer innerhalb der Union, sind dahin auszulegen, dass sie der Anwendung einer nationalen Regelung entgegenstehen, die vorsieht, dass Familienleistungen für ein Kind, das sich nicht tatsächlich ständig in dem diese Familienleistungen zahlenden Mitgliedstaat, sondern tatsächlich in einem anderen Mitgliedstaat der Europäischen Union, einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhält, auf Basis der vom Statistischen Amt der Europäischen Union veröffentlichten vergleichenden Preisniveaus für den jeweiligen Staat im Verhältnis zu dem die Familienleistungen zahlenden Mitgliedstaat anzupassen sind."

Rumänien

Die rumänische Regierung schlug in ihrer schriftlichen Erklärung vom 7. September 2020 nach Darlegung ihrer Erwägungen folgende Antwort auf die Vorlagefrage vor:

"Die Art. 18 und 45 AEUV, Art. 7 Abs. 1 und 2 der Verordnung (EU) Nr. 492/2011 , Art. 4, 5 Buchst, h, Art. 7 und 67 der Verordnung (EG) Nr. 883/2004 sowie Art. 60 Abs. 1 der Verordnung (EG) Nr. 987/2009 sind dahin auszulegen, dass sie Rechtsvorschriften wie den in der vorliegenden Rechtssache fraglichen entgegenstehen, die vorsehen, dass Familienleistungen für ein Kind, das sich nicht tatsächlich ständig in dem die Familienleistungen zahlenden Mitgliedstaat, sondern tatsächlich in einem anderen Mitgliedstaat der Europäischen Union, einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhält, auf Basis der vom Statistischen Amt der Europäischen Union veröffentlichten vergleichenden Preisniveaus für den jeweiligen Staat im Verhältnis zu dem die Familienleistungen zahlenden Mitgliedstaat anzupassen sind."

Republik Slowenien

Die Republik Slowenien schlug in ihrer schriftlichen Erklärung vom 7. September 2020 nach Darlegung ihrer Erwägungen folgende Antwort auf die Vorlagefrage vor:

"Artikel 18 und Artikel 45 Absatz 1 des Vertrags über die Arbeitsweise der Europäischen Union, Artikel 7 Absätze 1 und 2 der Verordnung (EU) Nr. 492/2011 des Europäischen Parlaments und des Rates vom 5. April 2011 über die Freizügigkeit der Arbeitnehmer innerhalb der Union, Artikel 4, Artikel 5 Buchstabe b, Artikel 7 und Artikel 67 der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 zur Koordinierung der Systeme der sozialen Sicherheit sowie Artikel 60 Absatz 1 Satz 2 der Verordnung (EG) Nr. 987/2009 des Europäischen Parlaments und des Rates vom 16. September 2009 zur Festlegung der Modalitäten für die Durchführung der Verordnung (EG) Nr. 883/2004 über die Koordinierung der Systeme der sozialen Sicherheit sind dahin auszulegen, dass sie der Anwendung einer nationalen Regelung entgegenstehen, die vorsieht, dass Familienleistungen für ein Kind, das sich nicht tatsächlich ständig in dem diese Familienleistungen zahlenden Mitgliedstaat, sondern tatsächlich in einem anderen Mitgliedstaat der Europäischen Union, einer anderen Vertragspartei des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz aufhält, auf Basis der vom Statistischen Amt der Europäischen Union veröffentlichten vergleichenden Preisniveaus für den jeweiligen Staat im Verhältnis zu dem die Familienleistungen zahlenden Mitgliedstaat anzupassen sind."

Tschechische Republik

Die Republik Slowenien schlug in ihrer schriftlichen Erklärung vom 10. September 2020 nach Darlegung ihrer Erwägungen folgende Antwort auf die Vorlagefrage vor:

"Die Art. 4, 7 und 67 der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 zur Koordinierung der Systeme der sozialen Sicherheit und Art. 60 Abs. 1 der Verordnung (EG) Nr. 987/2009 des Europäischen Parlaments und des Rates vom 16. September 2009 zur Festlegung der Modalitäten für die Durchführung der Verordnung (EG) Nr. 883/2004 über die Koordinierung der Systeme der sozialen Sicherheit sowie Art. 7 Abs. 2 der Verordnung (EC) Nr. 492/2011 des Europäischen Parlaments und des Rates vom 5. April 2011 über die Freizügigkeit der Arbeitnehmer innerhalb der Union stehen einer nationalen Regelung wie der im Ausgangsverfahren fraglichen, wonach Familienleistungen für ein Kind, das nicht in dem diese Familienleistungen auszahlenden Mitgliedstaat, sondern in einem anderen Mitgliedstaat wohnt, auf Basis des vergleichenden Preisniveaus des Mitgliedstaats, in dem das Kind wohnt, im Verhältnis zu dem [die Leistung] gewährenden Mitgliedstaat anzupassen sind, entgegen."

Ungarn

Die ungarische Regierung schlug in ihrer schriftlichen Erklärung vom 11. September 2020 nach Darlegung ihrer Erwägungen folgende Antwort auf die Vorlagefrage vor:

"Art. 45 AEUV, Art. 4, 7 und 67 der Verordnung Nr. 883/2004 , Art. 60 Abs. 1 der Verordnung Nr. 987/2009 sowie Art. 7 Abs. 1 und 2 der Verordnung Nr. 492/2011 sind dahin auszulegen, dass sie einer Regelung eines Mitgliedstaats entgegenstehen, nach der die Höhe der Familienleistungen nach dem allgemeinen Preisniveau des Mitgliedstaats festzusetzen ist, in dem das Kind des anspruchsberechtigten Arbeitnehmers wohnt."

Rechtsnachfolge der belangten Behörde

Über Ersuchen der Kanzlei des Gerichtshofs der Europäischen Union bestätigte das Bundesfinanzgericht am 15. Jänner 2021, dass das Finanzamt Österreich seit 1. 1. 2021 Rechtsnachfolger des Finanzamts Hollabrunn Korneuburg Tulln ist.

Aussetzung

Der Kanzler des Gerichtshofs der Europäischen Union teilte am 14. Jänner 2021, eingelangt 21. Jänner 2021, zur Zahl C-163/20 mit, dass der Präsident des Gerichtshofes mit Entscheidung vom 13. Jänner 2021 das Verfahren gemäß Art. 11 Abs. 1 Buchst. b Verfahrensordnung des Gerichtshofs der Europäischen Union ausgesetzt hat.

Vertragsverletzungsverfahren

Klage der Europäischen Kommission vom 22. Juli 2020

Nach Stellung des Vorabentscheidungsersuchens des Bundesfinanzgerichts reichte die Europäische Kommission mit Beschluss vom 14. Mai 2020 im Verfahren INFR(2018)2372 am 22. Juli 2020 Klage gegen die Republik Österreich beim Gerichtshof der Europäischen Union ein, die zur Zahl C-328/20 protokolliert wurde.

Die Klägerin beantragt, der Gerichtshof möge

- feststellen, dass die Republik Österreich durch die Einführung eines Anpassungsmechanismus in Bezug auf die Familienbeihilfe und den Kinderabsetzbetrag für Erwerbstätige, deren Kinder ständig in einem anderen Mitgliedstaat wohnen, gegen ihre Verpflichtungen aus Artikel 7 und Artikel 67 der Verordnung (EG) Nr. 883/20041 sowie gegen ihre Verpflichtungen aus Artikel 4 der Verordnung Nr. 883/2004 und Artikel 7 Absatz 2 der Verordnung (EU) Nr. 492/20112 verstoßen hat;

- feststellen, dass die Republik Österreich außerdem durch die Einführung eines Anpassungsmechanismus in Bezug auf den Familienbonus Plus, den Alleinverdienerabsetzbetrag, den Alleinerzieherabsetzbetrag und den Unterhaltsabsetzbetrag für Wanderarbeitnehmer, deren Kinder ständig in einem anderen Mitgliedstaat wohnen, gegen ihre Verpflichtungen aus Artikel 7 Absatz 2 der Verordnung Nr. 492/2011 verstoßen hat;

- der Republik Österreich die Kosten des Verfahrens auferlegen.

Schlussanträge vom 20. 1. 2022 in der Rechtssache C-328/20

Generalanwalt Jean Richard de la Tour hat in seinen Schlussanträgen vom 20. 1. 2022 in der Rechtssache C-328/20, Europäische Kommission gegen Republik Österreich betreffend Indexierung von Familienbeihilfe, Kinderabsetzbetrag, Familienbonus Plus, Alleinverdienerabsetzbetrag, Alleinerzieherabsetzbetrag und Unterhaltsabsetzbetrag, ECLI:EU:C:2022:45, dem Gerichtshof vorgeschlagen, wie folgt zu entscheiden:

"1. Die Republik Österreich hat durch die Einführung eines Anpassungsmechanismus in Bezug auf die Familienbeihilfe und den Kinderabsetzbetrag für Erwerbstätige, deren Kinder ständig in einem anderen Mitgliedstaat wohnen, gegen ihre Verpflichtungen

- aus Art. 7 und 67 der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 zur Koordinierung der Systeme der sozialen Sicherheit sowie

- aus Art. 4 der Verordnung Nr. 883/2004 und Art. 7 Abs. 2 der Verordnung (EU) Nr. 492/2011 des Europäischen Parlaments und des Rates vom 5. April 2011 über die Freizügigkeit der Arbeitnehmer innerhalb der Union

verstoßen.

2. Die Republik Österreich hat durch die Einführung eines Anpassungsmechanismus in Bezug auf den Familienbonus Plus, den Alleinverdienerabsetzbetrag, den Alleinerzieherabsetzbetrag und den Unterhaltsabsetzbetrag für Wanderarbeitnehmer, deren Kinder ständig in einem anderen Mitgliedstaat wohnen, gegen ihre Verpflichtungen aus Art. 7 Abs. 2 der Verordnung Nr. 492/2011 verstoßen.

3. Die Republik Österreich trägt die Kosten.

4. Die Tschechische Republik, das Königreich Dänemark, die Republik Kroatien, die Republik Polen, Rumänien, die Republik Slowenien und die Slowakische Republik sowie das Königreich Norwegen und die EFTA-Überwachungsbehörde tragen ihre eigenen Kosten.

Urteil EuGH 16. 6. 2022, C-328/20

Der Gerichtshof der Europäischen Union entschied mit Urteil EuGH 16. 6. 2022, C-328/20, ECLI:EU:C:2022:468, im Vertragsverletzungsverfahren (die Indexierung nach der unterschiedlichen Kaufkraft in den einzelnen Mitgliedstaaten bzw. Vertragsstaaten wird dort als Anpassungsmechanismus bezeichnet):

1. Die Republik Österreich hat durch die - auf die Änderung von § 8a des Bundesgesetzes betreffend den Familienlastenausgleich durch Beihilfen vom 24. Oktober 1967 in der durch das Bundesgesetz, mit dem das Familienlastenausgleichsgesetz 1967, das Einkommensteuergesetz 1988 und das Entwicklungshelfergesetz geändert werden, vom 4. Dezember 2018 geänderten Fassung und von § 33 des Bundesgesetzes über die Besteuerung des Einkommens natürlicher Personen vom 7. Juli 1988 in der durch das Jahressteuergesetz 2018 vom 14. August 2018 und das Bundesgesetz, mit dem das Familienlastenausgleichsgesetz 1967, das Einkommensteuergesetz 1988 und das Entwicklungshelfergesetz geändert werden, vom 4. Dezember 2018 geänderten Fassung zurückgehende - Einführung eines Anpassungsmechanismus in Bezug auf die Familienbeihilfe und den Kinderabsetzbetrag für Erwerbstätige, deren Kinder ständig in einem anderen Mitgliedstaat wohnen, gegen ihre Verpflichtungen aus den Art. 4 und 67 der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 zur Koordinierung der Systeme der sozialen Sicherheit sowie aus Art. 7 Abs. 2 der Verordnung (EU) Nr. 492/2011 des Europäischen Parlaments und des Rates vom 5. April 2011 über die Freizügigkeit der Arbeitnehmer innerhalb der Union verstoßen.

2. Die Republik Österreich hat durch die - auf die Änderung von § 8a des Bundesgesetzes betreffend den Familienlastenausgleich durch Beihilfen vom 24. Oktober 1967 in der durch das Bundesgesetz, mit dem das Familienlastenausgleichsgesetz 1967, das Einkommensteuergesetz 1988 und das Entwicklungshelfergesetz geändert werden, vom 4. Dezember 2018 geänderten Fassung und von § 33 des Bundesgesetzes über die Besteuerung des Einkommens natürlicher Personen vom 7. Juli 1988 in der durch das Jahressteuergesetz 2018 vom 14. August 2018 und das Bundesgesetz, mit dem das Familienlastenausgleichsgesetz 1967, das Einkommensteuergesetz 1988 und das Entwicklungshelfergesetz geändert werden, vom 4. Dezember 2018 geänderten Fassung zurückgehende - Einführung eines Anpassungsmechanismus in Bezug auf den Familienbonus Plus, den Alleinverdienerabsetzbetrag, den Alleinerzieherabsetzbetrag und den Unterhaltsabsetzbetrag für Wanderarbeitnehmer, deren Kinder ständig in einem anderen Mitgliedstaat wohnen, gegen ihre Verpflichtungen aus Art. 7 Abs. 2 der Verordnung Nr. 492/2011 verstoßen.

3. Die Republik Österreich trägt neben ihren eigenen Kosten die der Europäischen Kommission entstandenen Kosten.

Die Tschechische Republik, das Königreich Dänemark, die Republik Kroatien, die Republik Polen, Rumänien, die Republik Slowenien und die Slowakische Republik sowie das Königreich Norwegen und die EFTA-Überwachungsbehörde tragen ihre eigenen Kosten.

Zurücknahme des Vorabentscheidungsersuchens vom 16. April 2020

Mit Beschluss BFG 18. 6. 2022, RE/7100001/2022 hat das Bundesfinanzgericht das mit Beschluss BFG 16. 4. 2020, RE/7100001/2020 an den Gerichtshof der Europäischen Union gemäß Art. 267 AEUV gestellte Ersuchen um Vorabentscheidung, ob die Indexierung von Familienleistungen durch den österreichischen Gesetzgeber nach der Kaufkraft in den einzelnen Mitgliedsstaaten bzw. Vertragsstaaten unionsrechtskonform ist, protokolliert zu C-163/20, gemäß Artikel 100 Abs. 1 Verfahrensordnung des Gerichtshofs der Europäischen Union und § 290 Abs. 3 BAO zurückgenommen.

Mit dem Urteil EuGH 16. 6. 2022, C-328/20, ECLI:EU:C:2022:468, veröffentlicht auf der Website des Gerichtshofs am selben Tag, habe der Gerichtshof der Europäischen Union im Vertragsverletzungsverfahren gemäß Art. 258 AEUV auch die Auslegung der Verträge im Sinne von Art. 267 AEUV klargestellt.

Die vom Gerichtshof der Europäischen Union mit Urteil EuGH 16. 6. 2022, C-328/20 getroffene Auslegung sei auch im Beschwerdeverfahren vor dem Bundesfinanzgericht zu RV/7101361/2020 zu beachten.

Eine Entscheidung gemäß Art. 267 AEUV im Verfahren C-163/290 durch den Gerichtshof der Europäischen Union sei daher im Beschwerdeverfahren vor dem Bundesfinanzgericht zu RV/7101361/2020 für die Entscheidung des Bundesfinanzgerichts nicht mehr erforderlich.

Zu Details siehe den den Parteien bekannten und in der FINDOK veröffentlichten Beschluss.

Mit Note vom 16. Juni 2022, beim Bundesfinanzgericht eingelangt am 21. Juni 2022, übermittelte der Kanzler des Gerichtshofs der Europäischen Union förmlich das Urteil in der Rechtssache C-328/20 "mit dem gleichen Gegenstand" wie das Vorabentscheidungsverfahren C-163/20 mit der Bitte um Mitteilung, ob im Hinblick auf dieses Urteil das Vorabentscheidungsersuchen noch aufrechterhalten werde, und bejahendenfalls um Angabe der Gründe hierfür. Im Hinblick auf die bereits mit Beschluss vom 18. Juni 2022, abgefertigt am 20. Juni 2022, erfolgte Zurücknahme des Vorabentscheidungsersuchens C-163/20 erübrigt sich eine gesonderte Mitteilung.

Mit Note vom 27. Juni 2022 wurde vom Kanzler des Gerichtshofs der Europäischen Union der Empfang des Beschlusses vom 18. Juni 2022 bestätigt und wurden die nationalen Prozessakten zurückgestellt.

Äußerung der Parteien

Mit Beschluss BFG 18. 6. 2022, RE/7100001/2022, der belangten Behörde zugestellt am 20. Juni 2022, dem Gerichtshof der Europäischen Union sowie der Bf jeweils zugestellt am 27. Juni 2022, wurde den Parteien auch Gelegenheit gegeben, sich zum Urteil EuGH 16. 6. 2022, C-328/20 zu äußern.

Innerhalb der vom Bundesfinanzgericht gesetzten Frist erfolgte keine Anmeldung einer Äußerung und auch keine Äußerung.

Das Bundesfinanzgericht hat erwogen:

Sachverhalt

Die Beschwerdeführerin ***1*** ***2*** wohnt mit ihrem Ehegatten und dem Vater ihrer Kinder, ***5*** ***2***, sowie ihren minderjährigen Kindern ***6*** ***2*** und ***5*** ***2*** in der Tschechischen Republik im gemeinsamen Haushalt. Die Mutter ***1*** ***2*** ist als Grenzpendlerin in Österreich beschäftigt, der Vater ***5*** ***2*** ist in der Tschechischen Republik beschäftigt.

Das Finanzamt Hollabrunn Korneuburg Tulln bzw. nunmehr das Finanzamt Österreich leistet an ***1*** ***2*** seit dem Jahr 2016 eine Unterschiedszahlung (Differenzzahlung bzw. Ausgleichszahlung) nach Art. 68 Abs. 2 der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 zur Koordinierung der Systeme der sozialen Sicherheit (im Folgenden: Verordnung Nr. 883/2004 ) in Höhe des Unterschiedsbetrags zwischen dem Anspruch auf Familienleistungen in der Tschechischen Republik und jenem in Österreich.

Dieser Unterschiedsbetrag wurde vom Finanzamt Hollabrunn Korneuburg Tulln bis Dezember 2018 in Höhe von zuletzt insgesamt 374,80 Euro (238,00 Euro Familienbeihilfenanteil, 116,80 Euro Kinderabsetzbetragsanteil für die beiden Kinder) an ***1*** ***2*** (rückwirkend geblockt, danach monatlich) ausbezahlt.

Auf Grund der mit 1. Jänner 2019 in Kraft getretenen Bestimmungen von § 8a Familienlastenausgleichsgesetz 1967 (FLAG 1967) und § 33 Abs. 3 Z 2 Einkommensteuergesetz 1988 (EStG 1988) wurde die Zahlung an jenen Wert angepasst, der sich aus dem vom Statistischen Amt der Europäischen Union zum Stichtag 1. Juni 2018 veröffentlichten vergleichenden Preisniveau in Bezug auf das Verhältnis der Kaufkraft in der Tschechischen Republik im Verhältnis zu Österreich ergibt.

Das Finanzamt Hollabrunn Korneuburg Tulln bzw. nunmehr das Finanzamt Österreich zahlt seit Jänner 2019 einen Unterschiedsbetrag in Höhe von insgesamt 232,00 Euro (159,70 Euro Familienbeihilfenanteil, 72,30 Euro Kinderabsetzbetragsanteil für die beiden Kinder), d. h. um rund 140 Euro weniger als zuvor, an ***2*** monatlich aus.

Rechtsgrundlagen

Hinsichtlich der maßgeblichen Rechtsgrundlagen wird auf die Darstellung im Beschluss BFG 16. 4. 2020, RE/7100001/2020 sowie im Urteil EuGH 16. 6. 2022, C-328/20 verwiesen.

Standpunkte der Parteien

***1*** ***2*** beantragte beim Finanzamt Hollabrunn Korneuburg Tulln am 10. April 2019 die "volle nichtindexierte Ausgleichszahlung der Familienbeihilfe", da sie mit der Kürzung nicht einverstanden sei.

Das Finanzamt Hollabrunn Korneuburg Tulln wies mit Bescheid vom 17. Juli 2019 diesen Antrag unter Hinweis auf die nationale Rechtslage ab und legte die Beschwerde schließlich am 26. März 2020 dem Bundesfinanzgericht zur Entscheidung vor.

Beide Parteien haben eine Befassung des Gerichtshofs der Europäischen Union angeregt.

Entscheidung des EuGH

Der Gerichtshof der Europäischen Union wurde mit der Sache vom Bundesfinanzgericht mittels des Vorabentscheidungsverfahrens gemäß Beschluss BFG 16. 4. 2020, RE/7100001/2020 (Zahl C-163/20) und danach von der Kommission der Europäischen Union mittels Klage im Vertragsverletzungsverfahren INFR(2018)2372, beim EuGH eingelangt am 22. Juli 2020, befasst (Zahl C-328/20).

Der EuGH hat über die Klage der Europäischen Kommission gegen die Republik Österreich mit Urteil EuGH 16. 6. 2022, C-328/20 wie unter Verfahrensgang, Vertragsverletzungsverfahren, Urteil EuGH 16. 6. 2022, C-328/20 dargestellt entschieden.

Dazu führte er im Einzelnen unter anderem aus:

...

Zur Klage

29 Die Kommission stützt ihre Klage auf zwei Rügen. Die erste betrifft einen Verstoß gegen die Art. 7 und 67 der Verordnung Nr. 883/2004 und die zweite einen Verstoß gegen Art. 4 der Verordnung Nr. 883/2004 sowie gegen Art. 7 Abs. 2 der Verordnung Nr. 492/2011 .

Zur ersten Rüge: Verstoß gegen die Art. 7 und 67 der Verordnung Nr. 883/2004

...

Würdigung durch den Gerichtshof

42 Zunächst ist festzustellen, dass die Familienbeihilfe und der Kinderabsetzbetrag, die Gegenstand der ersten Rüge sind, unstreitig Familienleistungen im Sinne von Art. 1 Buchst. z der Verordnung Nr. 883/2004 sind und dass diese Verordnung auf den Anpassungsmechanismus anwendbar ist, da sie für alle Rechtsvorschriften gilt, die Zweige der sozialen Sicherheit in Bezug auf Familienleistungen betreffen.

43 Daher müssen die Familienbeihilfe und der Kinderabsetzbetrag insbesondere Art. 7 der Verordnung Nr. 883/2004 entsprechen, wonach solche Leistungen, sofern in dieser Verordnung nichts anderes bestimmt ist, "nicht aufgrund der Tatsache gekürzt, geändert, zum Ruhen gebracht, entzogen oder beschlagnahmt werden [dürfen], dass der Berechtigte oder seine Familienangehörigen in einem anderen als dem Mitgliedstaat wohnt bzw. wohnen, in dem der zur Zahlung verpflichtete Träger seinen Sitz hat".

44 Insoweit ist darauf hinzuweisen, dass Art. 67 der Verordnung Nr. 883/2004 den Grundsatz festlegt, dass eine Person Anspruch auf Familienleistungen für Familienangehörige, die in einem anderen als dem für die Gewährung dieser Leistungen zuständigen Mitgliedstaat wohnen, so erheben kann, als würden sie in dem zuständigen Mitgliedstaat wohnen (Urteil vom 22. Oktober 2015, Trapkowski, C-378/14, EU:C:2015:720, Rn. 35).

45 Da Art. 67 der Verordnung Nr. 883/2004 speziell in Bezug auf Familienleistungen die Vorgaben von Art. 7 dieser Verordnung übernimmt, führt ein Verstoß gegen Art. 67 auch zu einem Verstoß gegen Art. 7 dieser Verordnung.

46 Des Weiteren hat der Gerichtshof wiederholt entschieden, dass mit den Art. 7 und 67 der Verordnung Nr. 883/2004 verhindert werden soll, dass ein Mitgliedstaat die Gewährung oder die Höhe von Familienleistungen davon abhängig machen kann, dass die Familienangehörigen des Erwerbstätigen in dem die Leistungen erbringenden Mitgliedstaat wohnen (vgl. u. a. Urteil vom 25. November 2021, Finanzamt Österreich [Familienleistungen für Entwicklungshelfer], C-372/20, EU:C:2021:962, Rn. 76 und die dort angeführte Rechtsprechung).

47 Art. 67 der Verordnung Nr. 883/2004 ist daher dahin auszulegen, dass die Familienleistungen, die ein Mitgliedstaat Erwerbstätigen gewährt, deren Familienangehörige in diesem Mitgliedstaat wohnen, exakt jenen entsprechen müssen, die er Erwerbstätigen gewährt, deren Familienangehörige in einem anderen Mitgliedstaat wohnen. Entgegen dem Vorbringen der Republik Österreich rechtfertigen es die Kaufkraftunterschiede zwischen den Mitgliedstaaten im Hinblick auf diese Bestimmung nicht, dass ein Mitgliedstaat dieser zweiten Personengruppe Leistungen in anderer Höhe gewährt als der ersten Personengruppe.

48 Sicherlich ist der in Art. 67 der Verordnung Nr. 883/2004 normierte Grundsatz der Gleichstellung insofern kein absoluter, als die Antikumulierungsvorschriften des Art. 68 dieser Verordnung Anwendung finden, wenn mehrere Ansprüche aufgrund unterschiedlicher Rechtsordnungen geschuldet werden (Urteil vom 18. September 2019, Moser, C-32/18, EU:C:2019:752, Rn. 40 und die dort angeführte Rechtsprechung).

49 Der Gerichtshof hat konkret zu Art. 68 Abs. 2 der Verordnung Nr. 883/2004 entschieden, dass solche Antikumulierungsvorschriften dem Empfänger der von mehreren Mitgliedstaaten gezahlten Leistungen einen Gesamtbetrag an Leistungen garantieren sollen, der gleich dem Betrag der günstigsten Leistung ist, die ihm nach dem Recht nur eines dieser Staaten zusteht (Urteil vom 18. September 2019, Moser, C-32/18, EU:C:2019:752, Rn. 42 und die dort angeführte Rechtsprechung).

50 Bei der Prüfung der Behandlung der von der Verordnung Nr. 883/2004 erfassten Arbeitnehmer kommt es daher auf den wirtschaftlichen Wert dieser Leistungen nicht im Hinblick auf die Kaufkraft und das Preisniveau am Wohnort der betreffenden Personen, sondern im Hinblick auf die Höhe der geschuldeten Leistungen an.

51 In Anbetracht der in Art. 67 der Verordnung Nr. 883/2004 normierten Fiktion, wonach eine Person für Familienangehörige, die in einem anderen als dem für die Gewährung von Familienleistungen zuständigen Mitgliedstaat wohnen, Anspruch auf diese Leistungen hat, als ob die Familienangehörigen in diesem Mitgliedstaat wohnen würden, und unter Berücksichtigung des Umstandes, dass Wanderarbeitnehmern die sozialpolitischen Maßnahmen des Aufnahmemitgliedstaats unter den gleichen Bedingungen zugutekommen müssen wie inländischen Arbeitnehmern, da sie mit den Steuern und Sozialabgaben, die sie in diesem Staat aufgrund der dort von ihnen ausgeübten unselbständigen Erwerbstätigkeit entrichten, zur Finanzierung dieser Maßnahmen beitragen (vgl. in diesem Sinne Urteil vom 10. Juli 2019, Aubriet, C-410/18, EU:C:2019:582, Rn. 33 und die dort angeführte Rechtsprechung), dürfen die Mitgliedstaaten gemäß dieser Verordnung die Familienleistungen nicht nach Maßgabe des Wohnstaats der Kinder des Begünstigten anpassen.

52 Genau dies ist hier der Fall. Nur die Empfänger von Familienleistungen, deren Kinder nicht in Österreich wohnen, unterliegen nämlich dem Mechanismus zur Anpassung der Höhe dieser Leistungen an das Preisniveau und die Kaufkraft am Wohnort ihrer Kinder. Ein solcher Mechanismus gilt nicht für Familienleistungen, die für Kinder gewährt werden, die in verschiedenen Regionen Österreichs wohnen, obwohl zwischen diesen Regionen Preisniveauunterschiede bestehen, die mit denen vergleichbar sind, die zwischen der Republik Österreich und anderen Mitgliedstaaten bestehen können.

53 Darüber hinaus ist darauf hinzuweisen, dass - wie der Generalanwalt in den Nrn. 77 bis 79 seiner Schlussanträge ausgeführt hat - nicht feststeht, dass die Höhe der von der Republik Österreich gewährten Familienleistungen je nach den tatsächlichen Lebenshaltungskosten oder den tatsächlichen Ausgaben für den Unterhalt der Kinder variiert, da diese Beträge pauschal nach Maßgabe der Zahl und gegebenenfalls des Alters der Kinder oder einer Behinderung der Kinder gewährt werden.

54 Folglich kann nicht damit argumentiert werden, dass der Gerichtshof in seinem Urteil vom 18. September 2019, Moser (C-32/18, EU:C:2019:752, Rn. 53 und 54), festgestellt hat, dass das mit den nationalen Rechtsvorschriften verfolgte Ziel entscheidend ist und dass ein Mitgliedstaat die tatsächlichen Einkommensverhältnisse im Beschäftigungsstaat berücksichtigen kann. In der Rechtssache, die diesem Urteil zugrunde lag, ging es nämlich um ein Kinderbetreuungsgeld, das in seiner einkommensabhängigen Variante eine Ersatzleistung für das vorherige Erwerbseinkommen darstellte und keine Familienleistung betraf, die keinen Zusammenhang mit den tatsächlichen Kosten aufwies und deren Höhe unabhängig von einer im Ermessen liegenden individuellen Prüfung der persönlichen Bedürftigkeit der Begünstigten aufgrund eines gesetzlich umschriebenen Tatbestands bemessen wurde (vgl. in diesem Sinne Urteil vom 2. April 2020, Caisse pour l'avenir des enfants [Kind des Ehegatten eines Grenzgängers], C-802/18, EU:C:2020:269, Rn. 36).

55 Außerdem trifft es zwar zu, dass der Gerichtshof - wie die Republik Österreich geltend gemacht hat - in seinem Urteil vom 27. September 1988, Lenoir (313/86, EU:C:1988:452), anerkannt hat, dass Leistungen, die zur Deckung gewisser durch den Beginn des Schuljahres der Kinder veranlasster Kosten bestimmt sind, eng an das soziale Umfeld und damit auch an den Wohnort der Betroffenen gebunden sind, so dass dieser Wohnort berücksichtigt werden kann, doch hat der Gerichtshof in Rn. 16 dieses Urteils entschieden, dass regelmäßige Geldleistungen, wenn sie "ausschließlich nach Maßgabe der Zahl und gegebenenfalls des Alters der Familienangehörigen" gewährt werden, "unabhängig vom Wohnort des Empfängers und seiner Familie zahlbar" bleiben. Die Republik Österreich kann sich daher nicht auf dieses Urteil berufen.

56 Was schließlich die Relevanz des von der Republik Österreich angeführten Urteils vom 15. Januar 1986, Pinna (41/84, EU:C:1986:1), anbelangt, genügt der Hinweis, dass - wie der Generalanwalt in Nr. 70 seiner Schlussanträge hervorgehoben hat - der dieser Rechtssache zugrunde liegende Rechtsstreit einen Unterschied hinsichtlich des Betrags oder der Höhe der Leistungen je nachdem, in welchem Staat die betreffenden Familienangehörigen wohnten, zum Gegenstand hatte, was zur Folge hatte, dass die erworbenen Rechte des Wanderarbeitnehmers geschmälert wurden und damit das Ziel, die Freizügigkeit der Arbeitnehmer in der Union zu gewährleisten, missachtet wurde. Der Gerichtshof hat festgestellt, dass im Hinblick auf die Grundfreiheit der Arbeitnehmerfreizügigkeit mit Unionsrechtsvorschriften keine Unterschiede eingeführt werden dürfen, die zu denen hinzutreten, die sich bereits aus der mangelnden Harmonisierung der nationalen Rechtsvorschriften im Bereich der sozialen Sicherheit ergeben. Diese Beurteilung gilt erst recht für eine nationale Bestimmung, die von dem vom Unionsgesetzgeber aufgestellten und in Art. 67 der Verordnung Nr. 883/2004 normierten Grundsatz der Gleichstellung abweicht.

57 Zur Vereinbarkeit des Indexierungsmechanismus, der in der neuen Regelung für das Vereinigte Königreich innerhalb der Europäischen Union vorgesehen war, mit dem Unionsrecht ist auf zwei Gesichtspunkte hinzuweisen. Zum einen ist diese Regelung nie in Kraft getreten, weshalb die Kommission auch keinen Vorschlag zur Änderung der Verordnung Nr. 883/2004 vorgelegt hat, der es den Mitgliedstaaten erlaubt hätte, die Sozialleistungen für Kinder, die in einem anderen Mitgliedstaat wohnen als der Arbeitnehmer, zu indexieren. Zum anderen wäre eine solche Änderung - wenn sie vom Unionsgesetzgeber angenommen worden wäre - wie das Urteil vom 15. Januar 1986, Pinna (41/84, EU:C:1986:1), zeigt, jedenfalls im Hinblick auf Art. 45 AEUV ungültig gewesen.

58 Nach alledem ist die erste Rüge, mit der ein Verstoß gegen die Verpflichtungen aus Art. 67 der Verordnung Nr. 883/2004 geltend gemacht wird, begründet.

Zur zweiten Rüge: Verstoß gegen Art. 4 der Verordnung Nr. 883/2004 und Art. 7 Abs. 2 der Verordnung Nr. 492/2011

...

Würdigung durch den Gerichtshof

93 Der Gerichtshof hat bereits entschieden, dass Art. 3 Abs. 1 der Verordnung Nr. 1408/71 , der im Wesentlichen denselben Wortlaut wie Art. 4 der Verordnung Nr. 492/2011 hatte, entsprechend Art. 39 EG (jetzt Art. 45 AEUV) zugunsten der Personen, für die die Verordnung galt, die Gleichbehandlung im Bereich der sozialen Sicherheit ohne Unterscheidung nach der Staatsangehörigkeit dadurch sicherstellen sollte, dass er alle Diskriminierungen beseitigt, die sich insoweit aus den nationalen Rechtsvorschriften der Mitgliedstaaten ergeben (Urteil vom 22. Juni 2011, Landtová, C-399/09, EU:C:2011:415, Rn. 42).

94 Der in Art. 45 AEUV verankerte Gleichbehandlungsgrundsatz wird auch in Art. 7 Abs. 2 der Verordnung Nr. 492/2011 konkretisiert, der klarstellt, dass ein Arbeitnehmer, der Staatsangehöriger eines Mitgliedstaats ist, im Hoheitsgebiet der anderen Mitgliedstaaten die gleichen sozialen und steuerlichen Vergünstigungen genießt wie die inländischen Arbeitnehmer, wobei diese Bestimmung ebenso auszulegen ist wie Art. 45 AEUV (Urteil vom 2. April 2020, Caisse pour l'avenir des enfants [Kind des Ehegatten eines Grenzgängers], C-802/18, EU:C:2020:269, Rn. 24 und 70 sowie die dort angeführte Rechtsprechung).

95 Der durch Art. 7 Abs. 2 der Verordnung Nr. 492/2011 auf Arbeitnehmer, die Staatsangehörige anderer Mitgliedstaaten sind, erstreckte Begriff der "sozialen Vergünstigung" umfasst alle Vergünstigungen, die - ob sie an einen Arbeitsvertrag anknüpfen oder nicht - den inländischen Arbeitnehmern im Allgemeinen gewährt werden, und zwar hauptsächlich wegen ihrer objektiven Arbeitnehmereigenschaft oder einfach wegen ihres Wohnorts im Inland, und deren Erstreckung auf die Arbeitnehmer, die Staatsangehörige eines anderen Mitgliedstaats sind, deshalb als geeignet erscheint, deren Mobilität innerhalb der Union und daher auch ihre Integration im Aufnahmemitgliedstaat zu fördern, und dieser Begriff der sozialen Vergünstigung darf nicht eng ausgelegt werden (Urteil vom 2. April 2020, Caisse pour l'avenir des enfants [Kind des Ehegatten eines Grenzgängers], C-802/18, EU:C:2020:269, Rn. 25 und 29 sowie die dort angeführte Rechtsprechung).

96 Des Weiteren ergibt sich aus der Rechtsprechung des Gerichtshofs, dass bestimmte Leistungen sowohl Familienleistungen im Sinne von Art. 3 Abs. 1 Buchst. j der Verordnung Nr. 883/2004 als auch soziale Vergünstigungen im Sinne von Art. 7 Abs. 2 der Verordnung Nr. 492/2011 bilden können (Urteil vom 2. April 2020, Caisse pour l'avenir des enfants [Kind des Ehegatten eines Grenzgängers], C-802/18, EU:C:2020:269, Rn. 45 und 46 sowie die dort angeführte Rechtsprechung).

97 Wie der Generalanwalt in Nr. 124 seiner Schlussanträge ausgeführt hat, ist im vorliegenden Fall unstreitig, dass die Familienbeihilfe und der Kinderabsetzbetrag sowohl Familienleistungen, die dem Gleichbehandlungsgrundsatz nach Art. 4 der Verordnung Nr. 883/2004 unterliegen, als auch soziale Vergünstigungen, die in den Anwendungsbereich von Art. 7 Abs. 2 der Verordnung Nr. 492/2011 fallen, sind, während der Familienbonus Plus, der Alleinverdienerabsetzbetrag, der Alleinerzieherabsetzbetrag und der Unterhaltsabsetzbetrag nur dem Gleichbehandlungsgrundsatz nach Art. 7 Abs. 2 der Verordnung Nr. 492/2011 unterliegen.

98 Jedenfalls konkretisieren sowohl Art. 4 der Verordnung Nr. 883/2004 als auch Art. 7 Abs. 2 der Verordnung Nr. 492/2011 den in Art. 45 AEUV verankerten Grundsatz der Gleichbehandlung im Bereich der sozialen Sicherheit. Daher sind diese beiden Bestimmungen grundsätzlich in gleicher Weise und im Einklang mit Art. 45 AEUV auszulegen.

99 Eine auf dem Wohnsitz beruhende Unterscheidung, die sich stärker zum Nachteil der Angehörigen anderer Mitgliedstaaten auswirken kann, da Gebietsfremde meist Ausländer sind, stellt nach der Rechtsprechung des Gerichtshofs eine mittelbare Ungleichbehandlung aufgrund der Staatsangehörigkeit dar, die nur dann zulässig wäre, wenn sie objektiv gerechtfertigt ist (Urteil vom 2. April 2020, Caisse pour l'avenir des enfants [Kind des Ehegatten eines Grenzgängers], C-802/18, EU:C:2020:269, Rn. 56 und die dort angeführte Rechtsprechung).

100 Im vorliegenden Fall bewirkt der Anpassungsmechanismus, dass sich die Höhe der Familienleistungen und der sozialen Vergünstigungen, auf die er abzielt, nach dem Preisniveau am Wohnort der Kinder ändert. Anpassungen nach oben oder unten werden daher nur vorgenommen, wenn das Kind nicht in Österreich wohnt. Unter diesen Umständen lässt sich die unmittelbare Verbindung zum Wohnstaat der Kinder nicht bestreiten.

101 Wie der Generalanwalt in den Nrn. 130 und 131 seiner Schlussanträge ausgeführt hat, betrifft die Verringerung der Familienleistungen sowie der sozialen und steuerlichen Vergünstigungen, die sich aus dem im Anpassungsmechanismus festgelegten Kriterium des Wohnsitzes der Kinder ergibt, im Wesentlichen die Wanderarbeitnehmer, da insbesondere ihre Kinder in einem anderen Mitgliedstaat wohnen können (Urteil vom 20. Juni 2013, Giersch u. a., C-20/12, EU:C:2013:411, Rn. 44). Außerdem lässt sich der dem Gerichtshof vorliegende Akte entnehmen, dass aufgrund der Unterschiede bei den Lebenshaltungskosten in diesen Staaten im Vergleich zu jenen in Österreich, die sich in den in der Anpassungsverordnung enthaltenen Anpassungsfaktoren widerspiegeln, die Arbeitnehmer, die von diesen Staaten aus von ihrer Freizügigkeit Gebrauch gemacht haben, Familienleistungen sowie soziale und steuerliche Vergünstigungen großteils in geringerer Höhe erhalten als inländische Arbeitnehmer.

102 Zum Vorbringen der Republik Österreich, der Anpassungsmechanismus stelle angesichts der Unterschiede im Preisniveau im Vergleich zu den betreffenden Staaten sicher, dass ungleiche Sachverhalte auch entsprechend differenziert behandelt würden, genügt der Hinweis, dass die dem Anpassungsmechanismus unterliegenden Familienleistungen sowie sozialen und steuerlichen Vergünstigungen nicht nach Maßgabe der tatsächlichen Kosten für den Unterhalt der Kinder festgesetzt werden. Diese Leistungen und Vergünstigungen werden nämlich pauschal gewährt und richten sich nach der Zahl und gegebenenfalls dem Alter der Kinder, ohne deren tatsächlichen Bedürfnissen Rechnung zu tragen.

103 Folglich betrifft der Anpassungsmechanismus, nach dem das für die Höhe der Familienleistungen sowie der sozialen und steuerlichen Vergünstigungen maßgebliche Kriterium der Auslandswohnsitz der Kinder ist, Wanderarbeitnehmer stärker. Er stellt daher eine mittelbare Diskriminierung aufgrund der Staatsangehörigkeit dar, die nur zulässig ist, wenn sie objektiv gerechtfertigt ist.

104 Der Gerichtshof hat wiederholt entschieden, dass eine solche mittelbare Diskriminierung dann gerechtfertigt ist, wenn sie geeignet ist, die Verwirklichung eines legitimen Ziels zu gewährleisten, und nicht über das hinausgeht, was zur Erreichung dieses Ziels erforderlich ist (Urteil vom 2. April 2020, Caisse pour l'avenir des enfants [Kind des Ehegatten eines Grenzgängers], C-802/18, EU:C:2020:269, Rn. 58 und die dort angeführte Rechtsprechung).

105 Die von der Republik Österreich angeführte Rechtfertigung, wonach mit der Anpassung der Höhe der Leistungen für gebietsfremde Kinder sichergestellt werden solle, dass die Unterstützung und die daraus folgende Erleichterung der Familienlasten wertmäßig den für in Österreich wohnhaften Kindern gewährten Leistungen entsprächen, entbehrt aus den oben in Rn. 102 angeführten Gründen jeder Grundlage. Darüber hinaus unterliegen die in Rede stehenden Familienleistungen und sozialen Vergünstigungen, wie bereits oben in Rn. 52 ausgeführt worden ist, nicht dem Anpassungsmechanismus, wenn die Kinder in Österreich wohnen, obwohl zwischen den Regionen dieses Mitgliedstaats unstreitig Unterschiede im Preisniveau bestehen, die mit jenen vergleichbar sind, die möglicherweise zwischen der Republik Österreich und anderen Mitgliedstaaten bestehen. Diese mangelnde Kohärenz bei der Anwendung des Anpassungsmechanismus bestätigt, dass die von der Republik Österreich geltend gemachte Rechtfertigung nicht durchgreifen kann.

106 Außerdem kann die Ungleichbehandlung, die sich aus dem Anpassungsmechanismus ergibt, nicht mit dem von der Republik Österreich geltend gemachten Ziel der Gewährleistung der Unterhaltsfunktion sowie der Ausgewogenheit des Sozialsystems gerechtfertigt werden.

107 Zunächst ergibt sich nämlich, wie die Kommission im schriftlichen Verfahren vor dem Gerichtshof ausgeführt hat, aus dem Rechnungshofbericht weder, dass eine erhebliche Gefährdung des finanziellen Gleichgewichts besteht, der durch die bloße Einführung eines Anpassungsmechanismus abgeholfen werden könnte, noch, dass der Anpassungsmechanismus geeignet ist, die Verwaltung der Familienleistungen sowie der sozialen und steuerlichen Vergünstigungen zu vereinfachen. Denn selbst wenn man - wie die Republik Österreich - davon ausgeht, dass die zusätzlichen Kosten des Anpassungsmechanismus sehr beschränkt seien, ändert dies nichts daran, dass es solche zusätzlichen Kosten gibt. Wie der Generalanwalt in Nr. 142 seiner Schlussanträge zu Recht ausgeführt hat, wird jedoch nicht bestritten, dass diese Kosten von allen getragen werden, die Beiträge zum Staatshaushalt leisten. Außerdem lässt sich dem Rechnungshofbericht entnehmen, dass das Risiko einer Gefährdung des finanziellen Gleichgewichts des Systems der sozialen Sicherheit nicht von der Zahlung von Leistungen an Arbeitnehmer, deren Kinder außerhalb Österreichs wohnen, herrührt, da diese Leistungen nur etwa 6 % der Aufwendungen für Familienleistungen ausmachen, sondern dass dieses Risiko sich aus dem Fehlen einer angemessenen Kontrolle in Bezug auf die Gewährung dieser Leistungen ergeben könnte.

108 Sodann beruht die Freizügigkeit der Arbeitnehmer innerhalb der Union auf einer Reihe von Grundsätzen, darunter dem der Gleichbehandlung. Seine Umsetzung im Bereich der sozialen Sicherheit wird zudem durch eine Unionsregelung gewährleistet, die insbesondere auf dem Grundsatz der Anwendbarkeit nur eines Rechts in diesem Bereich beruht. Mit diesem in Art. 11 Abs. 1 der Verordnung Nr. 883/2004 verankerten Grundsatz sollen Ungleichbehandlungen beseitigt werden, die bei Arbeitnehmern, die innerhalb der Union zu- und abwandern, die Folge einer teilweisen oder vollständigen Kumulierung der anwendbaren Rechtsvorschriften wären. Um die Gleichbehandlung aller im Hoheitsgebiet eines Mitgliedstaats erwerbstätigen Personen am besten zu gewährleisten, unterliegt daher nach Art. 11 Abs. 3 dieser Verordnung eine Person, die in einem Mitgliedstaat eine Beschäftigung oder eine selbständige Erwerbstätigkeit ausübt, in der Regel den Rechtsvorschriften dieses Mitgliedstaats und muss nach Art. 4 dieser Verordnung dort die gleichen Leistungen erhalten wie die Staatsangehörigen dieses Mitgliedstaats.

109 Schließlich hat der Gerichtshof wiederholt entschieden, dass Wanderarbeitnehmer mit den Steuern und Sozialabgaben, die sie im Aufnahmemitgliedstaat aufgrund der dort von ihnen ausgeübten unselbständigen Erwerbstätigkeit entrichten, zur Finanzierung der sozialpolitischen Maßnahmen dieses Staats beitragen. Daher müssen ihnen diese Maßnahmen unter den gleichen Bedingungen zugutekommen wie inländischen Arbeitnehmern (Urteil vom 10. Juli 2019, Aubriet, C-410/18, EU:C:2019:582, Rn. 33 und die dort angeführte Rechtsprechung). Dadurch wird die Bedeutung des Ansatzes bestätigt, wonach Wanderarbeitnehmer in Bezug auf Familienleistungen sowie steuerliche und soziale Vergünstigungen gleichbehandelt werden müssen.

110 Im vorliegenden Fall wird nicht bestritten, dass die österreichische Familienbeihilfe durch Arbeitgeberbeiträge finanziert wird, die auf der Grundlage des Gesamtbetrags der Löhne der von ihnen beschäftigten Arbeitnehmer berechnet werden, so dass der Wanderarbeitnehmer in gleicher Weise wie ein inländischer Arbeitnehmer an der Festsetzung der Höhe der von seinem Arbeitgeber gezahlten Beträge beteiligt ist, ohne dass es auf den Wohnort der Kinder der Arbeitnehmer ankommt. Gleiches gilt für den Familienbonus Plus und die anderen Absetzbeträge, die dem Anpassungsmechanismus unterliegen, da diese steuerlichen Vergünstigungen aus der Steuer auf die Einkommen der Arbeitnehmer finanziert werden, ohne danach zu unterscheiden, ob ihr Kind in Österreich wohnt oder nicht.

111 Unter diesen Umständen ist, wie der Generalanwalt in Nr. 146 seiner Schlussanträge ausgeführt hat, davon auszugehen, dass die durch den Anpassungsmechanismus eingeführte unterschiedliche Behandlung je nach dem Wohnort des Kindes des betreffenden Arbeitnehmers weder geeignet noch erforderlich ist, um die Unterhaltsfunktion sowie die Ausgewogenheit des Sozialsystems zu gewährleisten.

112 Die zweite Rüge der Kommission ist daher ebenfalls begründet.

...

Wie im Beschluss BFG 18. 6. 2022, RE/7100001/2022 näher dargestellt, war auf Grund des Urteils EuGH 16. 6. 2022, C-328/20 das mit Beschluss BFG 16. 4. 2020, RE/7100001/2020 gestellte Vorabentscheidungsersuchen zurückzunehmen.

Die vom Gerichtshof der Europäischen Union mit Urteil EuGH 16. 6. 2022, C-328/20 getroffene Auslegung ist auch im Beschwerdeverfahren vor dem Bundesfinanzgericht zu RV/7101361/2020 zu beachten.

Verdrängungswirkung des Unionsrechts

Nach ständiger Rechtsprechung des EuGH sind die Wirkungen des Grundsatzes des Vorrangs des Unionsrechts für alle Einrichtungen eines Mitgliedstaats verbindlich, ohne dass dem insbesondere die innerstaatlichen Bestimmungen, auch wenn sie - was hier nicht der Fall ist - Verfassungsrang haben, entgegenstehen könnten (vgl. EuGH 17. 12. 1970, 11/70, Internationale Handelsgesellschaft, EU:C:1970:114, Rn. 3; EuGH 21. 12. 2021, C-357/19, C-379/19, C-547/19, C-811/19 und C-840/19, Euro Box Promotion u. a., EU:C:2021:1034, Rn 251; EuGH 22. 2. 2022, C-430/21, RS, EU:C:2022:99, Rn. 50).

Der Grundsatz des Vorrangs des Unionsrechts besagt, dass das Unionsrecht dem Recht der Mitgliedstaaten vorgeht. Dieser Grundsatz verpflichtet daher alle mitgliedstaatlichen Stellen, den verschiedenen Bestimmungen des Unionsrechts volle Wirksamkeit zu verschaffen, wobei das Recht der Mitgliedstaaten die diesen Bestimmungen zuerkannte Wirkung im Hoheitsgebiet dieser Staaten nicht beeinträchtigen darf. Nach diesem Grundsatz ist ein nationales Gericht, das im Rahmen seiner Zuständigkeit die Bestimmungen des Unionsrechts anzuwenden hat und nationale Rechtsvorschriften nicht im Einklang mit den Anforderungen des Unionsrechts auslegen kann, verpflichtet, für die volle Wirksamkeit dieser Bestimmungen Sorge zu tragen, indem es erforderlichenfalls jede - auch spätere - entgegenstehende Bestimmung des nationalen Rechts aus eigener Entscheidungsbefugnis unangewendet lässt, ohne dass es die vorherige Beseitigung dieser Bestimmung auf gesetzgeberischem Weg oder durch irgendein anderes verfassungsrechtliches Verfahren beantragen oder abwarten müsste (vgl. EuGH 15. 7. 1964, 6/64, Costa, 6/64, EU:C:1964:66, S. 1270 und 1271; EuGH 19. 11. 2019, C-585/18, C-624/18 und C-625/18, A. K. u. a., EU:C:2019:982, Rn. 157, 158 und 160; EuGH 6. 10. 2020, C-511/18, C-512/18 und C-520/18, La Quadrature du Net u. a., EU:C:2020:791, Rn. 214 und 215; EuGH 5. 4. 2022, C-140/20, G. D., EU:C:2022:258, Rn. 118).

Die Entscheidungen des EuGH binden alle Gerichte der Mitgliedstaaten auch für andere Fälle; sie schaffen objektives Recht (vgl. OGH 29. 2. 1996, 8 ObA 211/96 u. v. a.). Alle Gerichte der Mitgliedstaaten haben im Rahmen ihrer Zuständigkeit das Unionsrecht uneingeschränkt anzuwenden und für die volle Wirksamkeit der unionsrechtlichen Normen Sorge zu tragen, indem sie erforderlichenfalls jede entgegenstehende Bestimmung des nationalen Rechts aus eigener Entscheidungsbefugnis unangewendet lassen (vgl. VfGH 5. 3. 1999, B 3073/96 u. a.).

Nach ständiger Rechtsprechung des Gerichtshofs der Europäischen Union wird durch die Auslegung einer Vorschrift des Unionsrechts, die der Gerichtshof vornimmt, erläutert und verdeutlicht, in welchem Sinne und mit welcher Tragweite diese Vorschrift seit ihrem Inkrafttreten zu verstehen und anzuwenden ist oder gewesen wäre. Daraus folgt, dass die Gerichte die Vorschrift in dieser Auslegung auch auf Rechtsverhältnisse, die nach Inkrafttreten dieser Vorschrift und vor Erlass des auf das Ersuchen um Auslegung ergangenen Urteils entstanden sind, anwenden können und müssen, wenn alle sonstigen Voraussetzungen für die Anrufung der zuständigen Gerichte in einem die Anwendung dieser Vorschrift betreffenden Streit vorliegen (vgl. EuGH 5. 9. 2019, C-331/18, TE, EU:C:2019:665, Rn. 53; EuGH 13. 12. 2018, C-385/17, Hein, EU:C:2018:1018, Rn. 56 und die dort angeführte Rechtsprechung).

Nur der Gerichtshof kann in Ausnahmefällen und aus zwingenden Erwägungen der Rechtssicherheit eine vorübergehende Aussetzung der Verdrängungswirkung herbeiführen, die eine unionsrechtliche Vorschrift gegenüber mit ihr unvereinbarem nationalem Recht ausübt (vgl. EuGH 5. 4. 2022, C-140/20, G. D., EU:C:2022:258, Rn. 119).

Eine solche zeitliche Beschränkung der Wirkungen einer Auslegung des Unionsrechts durch den Gerichtshof ist im Urteil EuGH 16. 6. 2022, C-328/20 nicht erfolgt.

Nationales Recht, das in einer konkreten Konstellation im Widerspruch zu unmittelbar anwendbarem Unionsrecht steht, wird für diese Konstellation verdrängt. Nationales Recht bleibt insoweit unangewendet, als ein Verstoß gegen unmittelbar anwendbares Unionsrecht gegeben ist. Steht der Anwendung einer nationalen Norm der Anwendungsvorrang unmittelbar anwendbaren Unionsrechts entgegen, wäre die Anwendung der nationalen Norm einer denkunmöglichen Gesetzesanwendung gleichzuhalten, die mit den Vorgaben des gleichheitsrechtlichen Willkürverbotes nicht zu vereinbaren ist (vgl. VfGH 4. 3. 2021, E 3131/2020). Die Verdrängungswirkung des Unionsrechts hat zur Folge, dass die nationale gesetzliche Regelung in jener Gestalt anwendbar bleibt, in der sie nicht mehr im Widerspruch zum Unionsrecht steht.

Nach der Rechtsprechung des Verwaltungsgerichthofs erreicht die Verdrängung des nationalen Rechts "bloß jenes Ausmaß, das gerade noch hinreicht, um einen unionsrechtskonformen Zustand herbeizuführen" (vgl. VwGH 24. 6. 2021, Ro 2018/16/0040; VwGH 19. 3. 2013, 2010/15/0065; VwGH 17. 4. 2008, 2008/15/0064).