Hochrechnung der Einkünfte bei Bezug von steuerfreiem Bildungsteilzeitgeld und anschließender Reduktion der wöchentlichen Normalarbeitszeit

European Case Law Identifier: ECLI:AT:BFG:2016:RV.3100968.2016

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter Dr. A in der Beschwerdesache der B, C, D, vertreten durch die E, D, über die Beschwerde vom 17.4.2016 gegen den Bescheid des Finanzamts F vom 17.3.2016 betreffend Einkommensteuer 2015

zu Recht erkannt:

1. Der Beschwerde wird teilweise Folge gegeben. Die Bemessungsgrundlagen sowie die festgesetzte Einkommensteuer ergeben sich aus Punkt IV. der Entscheidungsgründe.

2. Eine Revision an den Verwaltungsgerichtshof ist nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) zulässig.

Entscheidungsgründe

I. Verfahrensgang

1. Die Beschwerdeführerin (kurz: Bf.) wurde mit Bescheid des Finanzamts vom 17.3.2016 zur Einkommensteuer 2015 veranlagt. Begründend wurde dazu ausgeführt, dass bei der Ermittlung des Steuersatzes die steuerpflichtigen Einkünfte auf den Jahresbetrag umgerechnet, Sonderausgaben und andere Einkommensabzüge berücksichtigt und anhand der sich für das umgerechnete Einkommen ergebenden Tarifsteuer ein Durchschnittssteuersatz ermittelt und auf das Einkommen angewendet worden sei (Umrechnungsvariante). Danach sei anhand einer Kontrollrechnung festzustellen gewesen, ob sich bei der Hinzurechnung der Bezüge gemäß § 3 Abs. 2 EStG 1988 gegenüber der Umrechnungsvariante eine niedrigere Steuer ergebe. Da Letzteres zutreffe, sei der Tarif auf ein Einkommen von 17.834,81 € angewendet worden.

2. In der Beschwerde gegen diesen Bescheid wurde beantragt, die Einkünfte mit 11.432,54 € (11.564,54 € - 132,00 €) anzusetzen. Das Weiterbildungsgeld sei eine Leistung gemäß § 26 AlVG und daher "gemäß § 3 Abs. 1 lit. a EStG steuerfrei". Um progressionsermäßigende Vorteile zu verhindern, seien die restlichen im Kalenderjahr bezogenen laufenden Einkünfte iSd § 2 Abs. 3 Z 1 bis 3 EStG und die zum laufenden Tarif zu versteuernden Einkünfte aus nichtselbständiger Arbeit (§ 41 Abs. 4 EStG) auf einen Jahresbetrag umzurechnen. Wenn diese Einkünfte jedoch während des ganzen Jahres erzielt würden, sei eine derartige Hochrechnung nicht durchzuführen, da dies de facto zu einer Steuerpflicht des "Weiterbildungsentgeltes" führen würde (vgl. BFG 10.11.2015, RV/7100397/2014).

3. Mit Beschwerdevorentscheidung vom 13.7.2016 wurde die Beschwerde mit folgender Begründung abgewiesen:

"Das Rechtsmittel gegen den Einkommensteuerbescheid 2015 richtet sich gegen die Berechnung der Einkommensteuer 2015. Im Zeitraum 01.01.2015 - 31.08.2015 erfolgte die Auszahlung eines AMFG-Bezuges durch das AMS. Parallel dazu wurden (gangjährig) Einkünfte aus einem Dienstverhältnis sowie aus selbständiger Tätigkeit bezogen. Bei einem ganzjährigen Bezug dieser Einkünfte hat - wie auch in der Beschwerdeschrift angeführt - eine Hochrechnung von Einkünften zu unterbleiben. Es wird darauf hingewiesen, dass eine Hochrechnung von Einkünften der Einkommensteuerberechnung des Jahres 2015 nicht zugrundegelegt wurde. Die EDV berechnet automatisiert immer die günstigere Variante (Hoch- oder Kontrollrechnung). Das Herausnehmen von Einkünften aus der Hochrechnung ist im gegenständlichen Fall ohne Auswirkung auf das steuerliche Ergebnis, da die Kontrollrechnung die günstigere Variante darstellt."

4. Mit Schreiben vom 16.8.2016 wurde der Antrag gestellt, die Beschwerde dem Bundesfinanzgericht zur Entscheidung vorzulegen. Offenbar auf dem Hintergrund eines Schreibens des Finanzamts vom 5.8.2016, in dem die Rechtsansicht der Behörde dargelegt wurde, wurde von der Bf. ergänzend mitgeteilt, dass die Einkünfte aus selbständiger Arbeit während des gesamten Kalenderjahrs erzielt worden seien. Es werde auch das Jahreslohnkonto 2015 beigelegt, um zu erläutern, dass es nicht zu einer Progressionsermäßigung der nichtselbständigen Einkünfte, die außerhalb des AMFG-Bezuges erzielt worden sind, gekommen sei. Es sei daher weder eine Hochrechnung noch eine Kontrollrechnung anzustellen, sondern der AMFG-Bezug steuerfrei zu stellen.

II. Rechtslage

1. § 3 Abs. 2 EStG 1988 lautet (auszugsweise): Erhält der Steuerpflichtige steuerfreie Bezüge im Sinne des Abs. 1 Z 5 lit. a oder c, Z 22 lit. a (5. Hauptstück des Heeresgebührengesetzes 2001), lit. b oder Z 23 (Bezüge gemäß § 25 Abs. 1 Z 4 und 5 des Zivildienstgesetzes 1986) nur für einen Teil des Kalenderjahres, so sind die für das restliche Kalenderjahr bezogenen laufenden Einkünfte im Sinne des § 2 Abs. 3 Z 1 bis 3 und die zum laufenden Tarif zu versteuernden Einkünfte aus nichtselbständiger Arbeit (§ 41 Abs. 4) für Zwecke der Ermittlung des Steuersatzes (§ 33 Abs. 10) auf einen Jahresbetrag umzurechnen. Dabei ist das Werbungskostenpauschale noch nicht zu berücksichtigen. Das Einkommen ist mit jenem Steuersatz zu besteuern, der sich unter Berücksichtigung der umgerechneten Einkünfte ergibt; die festzusetzende Steuer darf jedoch nicht höher sein als jene, die sich bei Besteuerung sämtlicher Bezüge ergeben würde.

2. Gemäß § 3 Abs. 1 Z 5 EStG 1988 sind von der Einkommensteuer ua. das versicherungsmäßige Arbeitslosengeld und die Notstandshilfe oder an deren Stelle tretende Ersatzleistungen befreit.

3. Gemäß § 11a Arbeitsvertragsrechts-Anpassungsgesetz (AVRAG) können Arbeitnehmer/innen und Arbeitgeber/innen - unter weiteren Voraussetzungen - schriftlich eine Herabsetzung der wöchentlichen Normalarbeitszeit des Arbeitnehmers oder der Arbeitnehmerin um mindestens ein Viertel und höchstens die Hälfte (Bildungsteilzeit) für die Dauer von mindestens vier Monaten bis zu zwei Jahren vereinbaren, sofern das Arbeitsverhältnis ununterbrochen sechs Monate gedauert hat.

4. Gemäß § 26a Arbeitslosenversicherungsgesetz 1977 gebührt Personen, die eine Bildungsteilzeit gemäß § 11a AVRAG in Anspruch nehmen und die Anwartschaft auf Arbeitslosengeld erfüllen, bei Erfüllung weiterer Voraussetzungen ein Bildungsteilzeitgeld.

Gemäß § 26a Abs. 5 Arbeitslosenversicherungsgesetz 1977 gelten die Bestimmungen des § 26 Abs. 2 und 5 bis 8 desselben Gesetzes mit der Maßgabe, dass an die Stelle des Weiterbildungsgeldes das Bildungsteilzeitgeld tritt.

5. Gemäß § 26 Abs. 1 Arbeitslosenversicherungsgesetz 1977 gebührt Personen, die eine Bildungskarenz gemäß § 11 oder eine Freistellung gegen Entfall des Arbeitsentgeltes gemäß § 12 AVRAG in Anspruch nehmen und die Anwartschaft auf Arbeitslosengeld erfüllen, bei Erfüllung der weiteren Voraussetzungen für die vereinbarte Dauer ein Weiterbildungsgeld.

6. Sowohl bei der Bildungskarenz gemäß § 11 AVRAG als auch bei der Freistellung gemäß § 12 AVRAG kommt es zu einem "Entfall des Arbeitsentgeltes" (für die Dauer von mindestens zwei Monaten bis zu einem Jahr bzw. für die Dauer von mindestens sechs Monaten bis zu einem Jahr).

7. Nach § 26 Abs. 8 des Arbeitslosenversicherungsgesetzes gilt das Weiterbildungsgeld als Ersatzleistung gemäß § 3 Abs. 1 Z 5 lit. a EStG 1988.

8. Auf der Grundlage der vorzitierten Bestimmungen ergibt sich somit, dass auch das Bildungsteilzeitgeld als Ersatzleistung gemäß § 3 Abs. 1 Z 5 lit. a EStG 1988 "gilt", obwohl es bei der Bildungsteilzeit zu keinem vollständigen "Entfall" des Arbeitsentgeltes kommt, sondern (lediglich) zu einer Herabsetzung der wöchentlichen Normalarbeitszeit des Arbeitnehmers oder der Arbeitnehmerin um mindestens ein Viertel und höchstens die Hälfte, womit sich in steuerlicher Hinsicht - zumal in einem Fall wie dem vorliegenden - die Frage stellt, welche Einkünfte für Zwecke der Ermittlung des Steuersatzes iSd § 3 Abs. 2 EStG 1988 auf einen Jahresbetrag hochzurechnen sind.

III. Sachverhalt

1. Die Bf. hat mit ihrem Arbeitgeber (dem G) für die Zeit vom 1.10.2014 bis zum 31.8.2015) eine Bildungsteilzeit nach § 11 AVRAG vereinbart, wobei das Ausmaß der wöchentlichen Normalarbeitszeit ab Beginn der Bildungszeit von 35 Stunden (in den letzten sechs Monaten) auf 17,5 Stunden herabgesetzt worden ist (Bescheinigung vom 6.10.2014).

2. Die Bf. hat dafür vom Arbeitsmarktservice Österreich an Bildungsteilzeitgeld im Jahr 2014 1.124,04 € (für 87 Tage) sowie im Beschwerdejahr 3.180,87 € (für 243 Tage) bezogen (Lohnzettel des AMS).

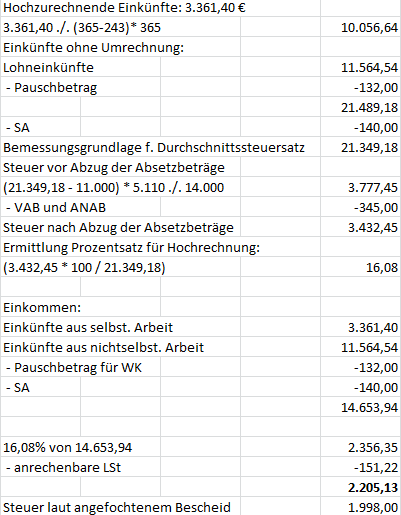

3. Im angefochtenen Bescheid wurde der Einkommensteuertarif auf ein Einkommen von 17.834,81 € angewandt (sog. Kontrollrechnung). Der Rechengang der "Umrechnungsvariante" war in der Begründung des angefochtenen Bescheides (wie auch in der Begründung der Beschwerdevorentscheidung entgegen § 93 Abs. 3 lit. a BAO) nicht offengelegt und daher für die Bf. nicht nachvollziehbar.

4. Die Bf. hat im Beschwerdejahr - neben dem (steuerfreien) Bildungsteilzeitgeld - Einkünfte aus selbständiger Arbeit von 3.361,40 € sowie für den Bezugszeitraum 1.1. bis 31.12.2015 Einkünfte aus nichtselbständiger Arbeit von 11.564,54 € bezogen.

5. Ab dem 1.9.2015 betrug die wöchentliche Normalarbeitszeit 20 Stunden. Der Bruttogehalt erhöhte sich - auf Grund der Anhebung der wöchentlichen Normalarbeitszeit um 2,5 Stunden - von 1.079,90 € (August) auf 1.234,17 €.

IV. Erwägungen

1. Folgt man der Begründung der Beschwerdevorentscheidung, hätte eine Hochrechnung von Einkünften - bei "ganzjährigem" Bezug von Einkünften aus einem Dienstverhältnis sowie von Einkünften aus selbständiger Arbeit - unterbleiben müssen, was eine Versteuerung des Bildungsteilzeitgelds ausgeschlossen hätte. Tatsächlich wurde der Begründung der Beschwerdevorentscheidung aber - nach Ausweis der Akten des Verwaltungsverfahrens - die folgende Berechnung zugrunde gelegt:

2. Strittig ist, ob eine Hochrechnung von Einkünften überhaupt erfolgen darf, sowie (bejahendenfalls), welche Einkünfte bzw. Einkunftsteile in eine solche Hochrechnung einbezogen werden dürfen.

3. Zur Frage, ob eine Hochrechnung (iSd § 3 Abs. 2 EStG 1988) erfolgen darf, ist darauf zu verweisen, dass das Bildungsteilzeitgeld ausdrücklich als Ersatzleistung gemäß § 3 Abs. 1 Z 5 lit. a EStG 1988 gilt (§ 26a Abs. 5 Arbeitslosenversicherungsgesetz 1977; siehe Punkt II.4. vorhin), was zur Folge hat, dass eine Hochrechnung gemäß § 3 Abs. 2 EStG 1988 zwingend vorzunehmen ist. Im Beschwerdefall wurde Bildungsteilzeitgeld und nicht etwa "Weiterbildungsgeld" bezogen. Wenn in der Entscheidung des BFG vom 10.11.2015, RV/7100397/2014, zum Weiterbildungsgeld ausgeführt wird, dass das Hochrechnen von Einkünften auf einen fiktiven Jahresbetrag nicht geboten sei, wenn Einkünfte ohnedies ganzjährig bezogen werden, gilt es darauf zu verweisen, dass in jener Entscheidung des UFS, aus der diese Wendung stammen dürfte (UFS 11.11.2013, RV/0163-I/13), sehr wohl eine Hochrechnung vorgenommen wurde (gemeint war, dass eine Hochrechnung insoweit nicht geboten sei, als - neben Einkünften aus einem Dienstverhältnis vom 2.5. bis 30.11.2011 - aus einem weiteren Dienstverhältnis vom 1.1. bis zum 31.12. Einkünfte von 4.320,00 € bezogen worden sind).

4. Die Bf. hat im Beschwerdejahr - verteilt auf den gesamten Zeitraum - 19 Vorträge und Workshops abgehalten. Es handelt sich um eine Tätigkeit, die in gleicher Art schon im Vorjahr (2014) ausgeübt worden ist und im Folgejahr (2016) "bis dato" fortgeführt wird (Schreiben vom 9.11.2016). Die den Einkünften aus selbständiger Arbeit von 3.361,40 € zugrundeliegende (betriebliche) Tätigkeit wurde somit während des gesamten Beschwerdejahres ausgeübt. Ganzjährig bezogene Einkünfte aus selbständiger Arbeit sind aber nach der Rechtsprechung des VwGH nicht hochzurechnen (VwGH 22.11.2006, 2006/15/0084).

Mit Schreiben vom 15.11.2016 hat sich das Finanzamt damit einverstanden erklärt, dass die Einkünfte aus selbständiger Arbeit (auf Grund der Ergebnisse der zwischenzeitig erfolgten Ermittlungen) nicht hochzurechnen sind.

5. Im Beschwerdejahr wurden Einkünfte aus nichtselbständiger Arbeit von 11.564,54 € erzielt (KZ 245 des Lohnzettels). Davon entfielen 4.192,76 € auf die Monate September bis Dezember 2015 (4 x 1.234,17 € = 4.936,68 € abzügl. 4 x 185,98 € = 743,92 € an SV). Von diesen 4.192,76 € sind 524,12 € auf die Erhöhung der Wochenarbeitszeit von 17,5 auf 20 Stunden zurückzuführen.

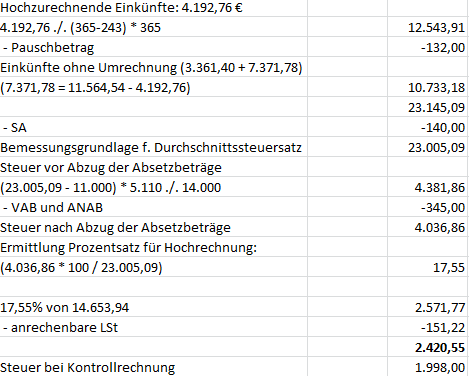

6. In seiner Stellungnahme vom 14.10.2016 vertritt das Finanzamt die Ansicht, dass sämtliche Einkünfte aus nichtselbständiger Arbeit, die außerhalb der Bildungsteilzeit erwirtschaftet worden sind (4.192,76 €; 1.9. bis 31.12.2015), in die Umrechnung einzubeziehen sind.

Eine solche Umrechnung führte zu dem folgenden Ergebnis:

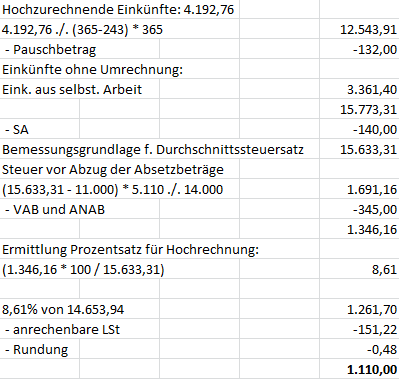

7. Gilt das Bildungsteilzeitgeld als Ersatzleistung iSd § 3 Abs. 1 Z 5 lit. a EStG 1988 und unterscheidet es sich vom Arbeitslosengeld (und damit zB auch vom Bildungsgeld und vom Weiterbildungsgeld) aber dadurch wesentlich, dass die bisherigen Arbeitsentgelte in zumindest der Hälfte der bisherigen Höhe aufrecht bleiben, erscheint es zur Herbeiführung einer adäquaten Rechtsfolge geboten, diese Bezüge (von 7.371,78 €) von den "Einkünften ohne Umrechnung" auszunehmen:

Entspricht das Ausmaß der Beschäftigung nach dem Bezug von Bildungsteilzeitgeld jenem, das vor dem Bezug von Bildungsteilzeitgeld bestanden hat, kommt es damit nur zu einer Hochrechnung jener Bezüge, die für die Dauer der Bildungsteilzeit durch das (steuerfreie) Bildungsteilzeitgeld ersetzt worden sind. Eine solche Rechtsfolge muss - bei Beibehaltung einer konsequenten Rechtsanwendung - auch dann eintreten, wenn es nach dem Ende der Bildungsteilzeit zu einer Anhebung oder - wie im Beschwerdefall - zu einer Reduktion der wöchentlichen Normalarbeitszeit kommt. Entscheidend ist, welche Einkünfte im "restlichen Kalenderjahr" iSd § 19 EStG 1988 tatsächlich zugeflossen sind (vgl. VwGH 20.7.1999, 94/13/0024), nicht hingegen, wie hoch das Beschäftigungsausmaß vor Antritt der Bildungsteilzeit im Vorjahr gewesen ist. "Im reduzierten Zeitraum auftretende Umstände ... bewirken grundsätzlich weiterhin eine Progressionsmilderung" (VwGH 18.12.1990, 89/14/0283).

Die Hochrechnung stellt sich dann wie folgt dar (siehe Punkt IV.5):

8. Bei einer Umrechnung, wie sie unter Punkt IV.6 dargestellt wurde, käme es für den Zeitraum des Bezugs von Bildungsteilzeitgeld (Jänner bis August) nicht nur zur Erfassung eines Entgelts für 35 Wochenstunden (zweimal 17,5 Wochenstunden), sondern zur Erfassung eines Entgelts für 37,5 Wochenstunden. Entgelte für 17,5 Wochenstunden in den Monaten Jänner bis August sind - mit einem Betrag von 7.371,78 € - in den "Einkünften ohne Umrechnung" (von 10.733,18 €) enthalten. Darüber hinaus werden die Entgelte für September bis Dezember von 4.192,76 € (tagesweise) auf ein volles Jahr hochgerechnet. Damit wird der Durchschnittssteuersatz aber auf der Grundlage von Einkünften berechnet, die auch ohne Bezug von steuerfreien AMS-Bezügen nicht angefallen wären.

9. Ein Widerspruch zu der vom Finanzamt in seiner Äußerung vom 15.11.2016 herangezogenen Entscheidung des BFG vom 13.10.2016, RV/7104596/2016 (Bildungsteilzeit vom 1.4. bis zum 31.12.2015 nach Vollbeschäftigung), entsteht dabei nicht. Im Beschwerdefall kommt aber dem Umstand Bedeutung zu, dass die Bf. ihre Normalarbeitszeit ab September 2015 (gegenüber September 2014) beträchtlich eingeschränkt hat.

Wäre dies nicht der Fall gewesen (hätte die Normalarbeitszeit nach dem Ende der Bildungsteilzeit wiederum 35 Wochenstunden betragen), hätte der Durchschnittssteuersatz - bei der hier vertretenen Betrachtungsweise - jenem entsprochen, der sich bei einer Beschäftigung ohne Inanspruchnahme von Bildungsteilzeit ergeben hätte. Unter der Annahme eines Nettolohnes von 917,16 € monatlich von Jänner bis August (vgl. Augustbezug 2015: 1.079,90 € - 162,74 € SV) und 1.834,32 € monatlich von September bis Dezember ergäbe sich nämlich eine Bemessungsgrundlage von 22.011,84 € (vor Pauschbetrag und Sonderausgaben; 7.337,28 € ./. 4 * 12 = 22.011,84 €). Dies entspräche der Bemessungsgrundlage ohne Herabsetzung der Wochenarbeitszeit auf die Hälfte und Inanspruchnahme von Bildungsteilzeit (1.834,32 € mtl. * 12).

10. Die Umrechnungsvariante führt damit zu einer geringeren Steuer als die Kontrollrechnung. Sie ist folglich anzuwenden (Einkommen: 14.653,94 €; festgesetzte Einkommensteuer: 1.110,00 €, bisher 1.998,00 €).

V. Zulässigkeit einer Revision

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Zur Rechtsfrage, wie die Umrechnung gemäß § 3 Abs. 2 EStG 1988 beim Bezug von Bildungsteilzeitgeld und anschließend geänderter Teilzeitbeschäftigung vorzunehmen ist, besteht keine Rechtsprechung des VwGH (und - soweit ersichtlich - keine Spruchpraxis des BFG). Es war daher eine ordentliche Revision an den VwGH zuzulassen.

Innsbruck, am 12. Dezember 2016

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 3 Abs. 1 Z 5 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |