ASVG §410

ASVG §50

ASVG §59

B-VG Art133 Abs4

European Case Law Identifier: ECLI:AT:BVWG:2021:L521.2228960.1.00

Spruch:

IM NAMEN DER REPUBLIK!

Das Bundesverwaltungsgericht erkennt durch den Richter MMag. Mathias Kopf, LL.M. über die Beschwerde der XXXX , vertreten durch Knirsch, Gschaider & Cerha Rechtsanwälte OG in 1010 Wien, Wipplingerstraße 5, gegen den Bescheid der Österreichischen Gesundheitskasse (Landesstelle Salzburg) vom 11.02.2020,Zl. 046-Dr. Pöschl/JG 03/20, wegen Nachentrichtung von Beiträgen zur Sozialversicherung und Verzugszinsen zu Recht:

A)

Der Beschwerde wird teilweise Folge gegeben und der angefochtene Bescheid dahingehend abgeändert, dass der Spruch des angefochtene Bescheides insgesamt zu lauten hat: „ XXXX ist als Dienstgeberin im Sinn des § 35 Abs. 1 ASVG verpflichtet, der Österreichischen Gesundheitskasse (Landesstelle Salzburg) die aufgrund der für den Zeitraum von 01.01.2014 bis 31.12.2018 durchgeführten Sozialversicherungs-, Lohnsteuer- und Kommunalsteuerprüfung nachverrechneten Sozialversicherungsbeiträge im Betrag von EUR 6.027,07 zuzüglich Verzugszinsen aufgrund der unterbliebenen Einzahlung nach Maßgabe des § 59 Abs. 1 ASVG zu bezahlen.“

B)

Die Revision ist gemäß Art. 133 Abs. 4 B-VG nicht zulässig.

Entscheidungsgründe:

I. Verfahrensgang:

1. Die beschwerdeführende Gesellschaft mit Sitz in der politischen Gemeinde XXXX und Geschäftsanschrift in XXXX , betreibt einen Einzelhandel mit Neu- und Gebrauchtwagen, Ersatzteilen und Zubehör.

2. Vom 20.08.2019 bis 04.12.2019 wurde die beschwerdeführende Gesellschaft durch ein Organ der Österreichischen Gesundheitskasse, Landesstelle Salzburg (vormals Salzburger Gebietskrankenkasse), einer Lohnsteuer-, Sozialversicherungs- und Kommunalsteuerprüfung jeweils für die Zeiträume von 01.01.2014 bis 31.12.2018 unterzogen.

3. Am 04.12.2019 wurde die Schlussbesprechung im Beisein der steuerlichen Vertretung der beschwerdeführenden Gesellschaft durchgeführt und dabei seitens der Österreichischen Gesundheitskasse u.a. festgestellt (TZ 3 der Niederschrift über die Schlussbesprechung vom 04.12.2019), dass Sachbezüge an diversen Dienstnehmern für die Überlassung von firmeneigenen Vorführkraftfahrzeugen zur privaten Nutzung durch die beschwerdeführende Gesellschaft falsch berechnet, insbesondere die tatsächlichen Anschaffungskosten dieser Kraftfahrzeuge nicht gemäß § 4 Abs. 6 der Sachbezugswerteverordnung, BGBl. II 416/2001 idF BGBl. II Nr. 468/2008 um 20% erhöht, und weder die Umsatzsteuer noch die Normverbrauchsabgabe miteinbezogen wurden. Stattdessen wären stets Sachbezüge in Höhe von 1,5 % der Anschaffungskosten berechnet worden. Es sei daher insoweit eine Nachverrechnung vorzunehmen.

Die zu TZ 1 und 2 der Niederschrift über die Schlussbesprechung vom 04.12.2019 getroffenen Feststellungen sind zwischen den Parteien des Beschwerdeverfahrens nicht strittig und nicht Gegenstand des angefochtenen Bescheides.

4. Mit Eingabe der steuerlichen Vertretung vom 16.12.2019 beantragte die beschwerdeführende Gesellschaft aufgrund der Beitragsabrechnung der Österreichischen Gesundheitskasse vom 09.12.2019 die Erlassung eines Bescheides hinsichtlich der oben dargestellten Feststellung zu TZ 3 der Niederschrift über die Schlussbesprechung vom 04.12.2019.

5. Infolgedessen wurde die beschwerdeführende Gesellschaft mit dem hier angefochtenen Bescheid der Österreichischen Gesundheitskasse, Landesstelle Salzburg, vom 11.02.2020, Zl. 046-Dr. Pöschl/JG 03/20, als Dienstgeberin im Sinn des § 35 Abs. 1 ASVG verpflichtet, der Österreichischen Gesundheitskasse, Landesstelle Salzburg, die mit Beitragsabrechnung vom 10.12.2019 nachverrechneten Sozialversicherungsbeiträge in Höhe von EUR 11.099,93 zu bezahlen (Spruchpunkt 1.). Ferner wurde die beschwerdeführende Gesellschaft gemäß § 59 Abs. 1 ASVG zur Zahlung von Verzugszinsen in Höhe von EUR 959,97 verpflichtet (Spruchpunkt 2.).

Begründend führt die Österreichische Gesundheitskasse im Wesentlichen aus, dass die beschwerdeführende Gesellschaft im Prüfungszeitraum zwar einen Sachbezug in Höhe von 1,5% bzw. 2% der Anschaffungskosten für die private Nutzung von Vorführkraftfahrzeugen an ihre Dienstnehmer verrechnet habe, die tatsächlichen Anschaffungskosten gemäß § 50 ASVG iVm. § 4 Abs. 1 und Abs. 6 Sachbezugswerteverordnung, BGBl. II Nr. 416/2001, jedoch um 20 % zu erhöhen und sowohl die Umsatzsteuer als auch die Normverbrauchsabgabe hinzuzurechnen gewesen wären. Darüber hinaus wären für sämtliche Dienstnehmer keine Fahrtenbücher zum Nachweis für das Ausmaß des Privatanteils an den Fahrtkosten der Kraftfahrzeuge vorgelegt worden, weshalb bei allen Dienstnehmern der volle Sachbezug anzusetzen sei.

6. Gegen den vorstehend angeführten, der steuerlichen Vertretung der beschwerde-führenden Gesellschaft am 17.02.2020 zugestellten Bescheid der Österreichischen Gesundheitskasse richtet sich die fristgerecht eingebrachte Beschwerde an das Bundesverwaltungsgericht.

In der Beschwerde vom 19.02.2020 rügt die beschwerdeführende Gesellschaft zum einen die Gesetz- und Verfassungswidrigkeit von § 4 Sachbezugswerteverordnung (Punkte 4.1. und 4.2.), zum anderen die unrichtige Anwendung (Interpretation) der Verordnung durch die Österreichische Gesundheitskasse, insbesondere die Nichtanwendbarkeit des § 4 Abs. 6 Sachbezugswerteverordnung auf die beschwerdeführende Gesellschaft als Kfz-Händlerin und fordert stattdessen die Berücksichtigung der für einen „normalen Endkunden“ bei Anschaffung eines entsprechenden Neufahrzeuges anfallenden Kosten (den Preis des Letztverbrauchers im allgemeinen Geschäftsverkehr am Abgabeort gemäß § 15 Abs. 2 Z. 1 EStG) als Bemessungsgrundlage für die Ermittlung der Sachbezüge. Darüber hinaus dürfe die Normverbrauchsabgabe (im Folgenden: NoVA) nach der Rechtsprechung des Verwaltungsgerichtshofes nicht in die Bemessungsgrundlage zur Ermittlung der Sachbezüge miteinbezogen werden.

Ferner begehrt die beschwerdeführende Gesellschaft, dass für die Dienstnehmer „ XXXX “ und „ XXXX “ lediglich der halbe Sachbezug berechnet werde, da die monatlich zurückgelegte Fahrtstrecke bei diesen weniger als 500 km im Jahr betragen habe (Punkt 4.3. der Beschwerde). Diesbezüglich wurde die Einvernahme der genannten Dienstnehmer beantragt.

In der Beschwerde vom 19.02.2020 beantragte die beschwerdeführende Gesellschaft die unmittelbare Vorlage der Beschwerde an das Bundesverwaltungsgericht (Verzicht auf die Erlassung einer Beschwerdevorentscheidung). Gleichzeitig stellte sie für den Fall der Erlassung einer Beschwerdevorentscheidung durch die Österreichische Gesundheitskasse vorsorglich einen Vorlageantrag.

Eine mündliche Verhandlung wurde von der beschwerdeführenden Gesellschaft nicht beantragt. Stattdessen regte sie einen Antrag auf Aufhebung des § 4 Sachbezugswerte-verordnung, BGBl II 416/2001 idF BGBl. II Nr. 467/2004 und BGBl. II Nr. 395/2015, vor dem Verfassungsgericht an.

7. Am 25.02.2020 legte die Österreichische Gesundheitskasse die Beschwerde ohne vorherige Erlassung einer Beschwerdevorentscheidung dem Bundesverwaltungsgericht zur Entscheidung vor. Bezüglich der Berücksichtigung des halben Sachbezugswertes bei den Dienstnehmern „ XXXX “ und „ XXXX “ (Punkt 4.3.5. der Beschwerde) führt die Österreichische Gesundheitskasse aus, dass bisher keine Fahrtenbücher vorgelegt worden seien. Die Dienstnehmerin „ XXXX “ würde zudem nicht im Prüfbericht aufscheinen, sodass auch insoweit keine Sozialversicherungsbeträge nachverrechnet worden wären.

Am 26.02.2020 wurde die Rechtssache der Gerichtsabteilung L521 zur Erledigung zugewiesen.

8. Mit Schreiben vom 09.03.2020 übermittelte das Bundesverwaltungsgericht die Beschwerdevorlage der beschwerdeführenden Gesellschaft zur Stellungnahme. Gleichzeitig ersuchte es die beschwerdeführende Gesellschaft um Vorlage von noch fehlenden Unterlagen (Fahrtenbücher etc.).

9. In der Stellungnahme vom 12.05.2020 führt die beschwerdeführende Gesellschaft u.a. aus, dass entgegen dem Vorbringen der Österreichischen Gesundheitskasse in der Beschwerdevorlage sehr wohl eine Dienstnehmerin namens „ XXXX “ im Prüfbericht angeführt und für diese Sozialversicherungsbeträge nachverrechnet worden seien (Punkt I.) Überdies gebe es zu den Dienstnehmern „ XXXX “ und „ XXXX “ Fahrtenbücher, welche nun vorgelegt werden (Punkt II.). Darüber hinaus seien die vom Hersteller bzw. Generalimporteur nach Verkauf der Vorführfahrzeuge an den Endkunden gewährten Rabatte (Familienbonus, Gewerbebonus, Eintauschbonus, Verschrottungsprämie, Leasingbonus und Versicherungsbonus, etc.) von der Österreichischen Gesundheitskasse weder festgestellt noch bei der Ermittlung der Sachbezugswerte berücksichtigt worden. Diesbezüglich wurde auch die Einvernahme der steuerlichen Vertretung der beschwerde-führenden Gesellschaft beantragt (Punkt 1. des unter Punkt III. angeführten ergänzenden Vorbringens). Davon abgesehen sei die Privatnutzung von Vorführfahrzeugen durch die Dienstnehmer der beschwerdeführenden Gesellschaft mit erheblichen Einschränkungen verbunden, weshalb der Sachbezug bei Vorführfahrzeugen deutlich geringer als bei identen Neufahrzeugen sei (Punkt 2. des unter Punkt III. angeführten ergänzenden Vorbringens).

Neben den Fahrtenbüchern zu den Dienstnehmern „ XXXX “ und „ XXXX “ (Beilagen ./2 bis ./15) legte die beschwerdeführende Gesellschaft eine Äußerung des Bundesministers für Finanzen vom 03.12.2019 (Beilage ./16) sowie einen Beschluss des Verfassungsgerichtshofes vom 27.02.2020 (E 652/2019-25) vor (Beilage ./17).

10. Mit Schreiben vom 09.03.2020 forderte das Bundesverwaltungsgericht die Österreichische Gesundheitskasse auf, zum Vorbringen der beschwerdeführenden Gesellschaft betreffend die Nichtberücksichtigung der NoVA bei Ermittlung der Bemessungsgrundlage für die Sachbezüge (Punkt 4.3.4. der Beschwerde) eine Stellungnahme abzugeben sowie die im Zuge der GPLA-Prüfung erstellten Excel-Tabellen zum Zwecke der Nachvollziehbarkeit elektronisch zu übermitteln.

11. In der Stellungnahme vom 01.04.2020 führt die Österreichische Gesundheitskasse aus, dass eine Hinzurechnung der NoVA zur Ermittlung der Bemessungsgrundlage der Sachbezugswerte der geltenden Rechtslage entspreche und § 4 Abs. 6 der Sachbezugswerteverordnung daher bis zu einer etwaigen Aufhebung durch den Verfassungsgerichtshof anzuwenden sei. Bereits am 31.03.2020 übermittelte die Österreichische Gesundheitskasse die im Zuge der GPLA-Prüfung erstellten elektronischen Dokumente.

12. Mit Note vom 28.05.2020 brachte das Bundesverwaltungsgericht der Österreichischen Gesundheitskasse die ergänzende Stellungnahme der beschwerdeführenden Gesellschaft vom 12.05.2020 zur allfälligen Gegenäußerung zu Gehör. Überdies ersuchte es die österreichische Gesundheitskasse die Nachverrechnung der Sozialversicherungsbeträge unter Außerachtlassung der Normverbrauchsabgabe im Sinne der Rechtsprechung des Verwaltungsgerichtshofes sowie unter Berücksichtigung der vorgelegten Fahrtenbücher neu durchzuführen und das Berechnungsergebnis -elektronisch zu übermitteln.

13. Mit Note ebenfalls vom 28.05.2020 übermittelte das Bundesverwaltungsgericht der beschwerdeführenden Gesellschaft die Stellungnahme der Österreichischen Gesundheits-kasse vom 01.04.2020 zur allfälligen Gegenäußerung. Überdies forderte es die beschwerde-führende Gesellschaft auf, den bezughabenden Prüfbericht zur Dienstnehmerin „ XXXX “ sowie die Fahrtenbücher aufgrund der schlechten Lesbarkeit im Original vorzulegen.

14. In der Gegenäußerung (Stellungnahme) vom 15.06.2020 bringt die beschwerdeführende Gesellschaft vor, dass der Verwaltungsgerichtshof bereits mehrfach ausgesprochen habe, dass eine Hinzurechnung der NoVA bei Ermittlung der Bemessungsgrundlage nach § 4 Abs. 6 Sachbezugswerteverordnung unzulässig sei. Die in Widerspruch zur Sachbezugswerte-verordnung stehende Rechtsprechung sei daher anzuwenden. Außerdem seien die vom Hersteller bzw. Generalimporteur bei Weiterverkauf des Fahrzeugs an den Endkunden nachträglich gewährten Rabatte (zB Familienbonus, Gewerbebonus, Eintauschprämie, Verschrottungsprämie, Leasingbonus, Versicherungsbonus) zu ermitteln und vom jeweiligen Kaufpreis der Fahrzeuge in Abzug zu bringen (Punkt I.).

Darüber hinaus gab die beschwerdeführende Gesellschaft bekannt, dass die Österreichische Gesundheitskasse für die Dienstnehmerin „ XXXX “ tatsächlich keine Sozialversicherungsbeträge nachverrechnet hat, weshalb lediglich die Fahrtenbücher des Dienstnehmers „ XXXX “ für die Zeiträume 2015 bis 2018 im Original vorgelegt wurden (Punkt II.).

15. Mit E-Mail vom 19.06.2020 ersuchte die Österreichische Gesundheitskasse das Bundesverwaltungsgericht um Übermittlung der fehlenden Beilagen ./10 bis ./15 (Fahrtenbücher des Dienstnehmers „ XXXX “) zum Schreiben vom 28.05.2020 um die Nachverrechnung der Sozialversicherungsbeträge unter Berücksichtigung aller vorgelegten Fahrtenbücher neu durchführen zu können. Sowohl die fehlenden Beilagen zum Schreiben vom 28.05.2020 als auch die Gegenäußerung (Stellungnahme) der beschwerdeführenden Gesellschaft vom 15.06.2020 wurden der Österreichischen Gesundheitskasse am 19.06.2020 per E-Mail zugestellt.

16. Am 06.08.2020 übermittelte die Österreichische Gesundheitskasse die vom Bundesverwaltungsgericht am 28.05.2020 angeforderte (elektronische) Nachverrechnung der Sozialversicherungsbeiträge samt einer Stellungnahme.

Zur Gegenäußerung der beschwerdeführenden Gesellschaft vom 15.06.2020 brachte die Österreichische Gesundheitskasse vor, dass die gewährten Händlerrabatte bereits bei der Ermittlung der Anschaffungskosten nachvollziehbar berücksichtigt worden; dies sei in der Spalte „Vfw. Bonus“ im Dokument „0009_Beilage_zur_Schlussbesprechung_Zuordnung_ KFZ_DN_inkl_Anschaffungskosten_CO2_Nova“ ersichtlich. Außerdem würden die zu den Dienstnehmern vorgelegten Fahrtenbücher trotz fehlender Angaben über den Zweck der zurückgelegten Fahrten als Nachweismittel anerkannt.

17. Mit E-Mails vom 10.08.2020 und 11.09.2020 leitete das Bundesverwaltungsgericht die Nachverrechnung der Österreichischen Gesundheitskasse vom 06.08.2020 an die beschwerdeführende Gesellschaft zur Gegenäußerung weiter.

18. Mangels erfolgter Gegenäußerung forderte das Bundesverwaltungsgericht die beschwerdeführende Gesellschaft mit Schreiben vom 28.01.2021 erneut auf, eine abschließende Stellungnahme abzugeben.

19. In der Stellungnahme vom 10.02.2021 führt die beschwerdeführende Gesellschaft im Wesentlichen aus, dass die Neuberechnung der Österreichischen Gesundheitskasse unübersichtlich und nicht nachvollziehbar (schlüssig) sei. Erneut monierte sie den Umstand, dass die vom Hersteller bzw. Generalimporteur bei Weiterverkauf seines Fahrzeuges an den Endkunden regelmäßig nachträglich gewährten Rabatte nicht ermittelt bzw. vom Kaufpreis in Abzug gebracht worden seien.

20. Das Bundesverwaltungsgericht richtete infolgedessen mit Note vom 03.03.2021 eine Aufforderung an die beschwerdeführende Gesellschaft, für die einzelnen Fahrzeuge unter Vorlage der bereits angebotenen Beweismittel einzeln darzulegen, wie sich die Konditionen beim Einkauf gestalteten und welche Rabatte zu welchem Zeitpunkt gewährt wurden und wie sich deshalb die Bemessungsgrundlage aus Sicht der beschwerdeführenden Gesellschaft (richtig) darstellen würde. Ferner wurde um Mitteilung ersucht, weshalb die bezughabenden Daten nicht bereits im Zuge der GPLA-Prüfung zur Verfügung gestellt bzw. die behaupteten Rabatte bereits berücksichtigt wurden.

21. Die beschwerdeführende Gesellschaft reagierte auf die Aufforderung vom 03.03.2021 mit insgesamt fünf Anträgen auf Fristverlängerung, wobei zuletzt – unter Hinweis auf eine „finale Besprechung mit dem Sachbearbeiter“ am 25.05.2021 eine Erstreckung der eingeräumten Frist auf den 28.05.2021 begehrt wurde. Bis zum Entscheidungszeitpunkt langte ungeachtet der Ankündigung keine Äußerung bzw. Beantwortung der beschwerdeführenden Gesellschaft in Bezug auf die Aufforderung des Bundesverwaltungsgerichtes vom 03.03.2021.

II. Das Bundesverwaltungsgericht hat erwogen:

1. Feststellungen:

1.1. Die beschwerdeführende Gesellschaft mit Sitz in der politischen Gemeinde XXXX und Geschäftsanschrift in XXXX betreibt einen Einzelhandel mit Neu- und Gebrauchtwagen, Ersatzteilen und Zubehör.

1.2. Im Zeitraum Jänner 2014 bis Dezember 2018 stellte die beschwerdeführende Gesellschaft den unter Punkt 1.7. angeführten Arbeitnehmern jeweils ein Vorführkraftfahrzeug zur privaten Nutzung zur Verfügung.

1.3. Vom 20.08.2019 bis 04.12.2019 wurde die beschwerdeführende Gesellschaft durch ein Organ der Österreichischen Gesundheitskasse, Landesstelle Salzburg, einer Lohnsteuer-, Sozialversicherungs- und Kommunalsteuerprüfung jeweils für die Zeiträume von 01.01.2014 bis 31.12.2018 unterzogen. Im Zuge dieser Prüfung wurden die (vollen) Sachbezüge für die unter Punkt 1.7. angeführten Arbeitnehmer gem. § 4 Abs. 6 Sachbezugswerteverordnung, d.h. unter Anwendung eines pauschalen Zuschlags in Höhe von 20 % zu den tatsächlichen Anschaffungskosten der Vorführkraftfahrzeuge abzüglich der vom Hersteller bzw. Generalimporteur (nachträglich) gewährten Vergünstigungen (Boni) inklusive Umsatzsteuer und Normverbrauchsabgabe, berechnet. Die Berechnung der Sachbezugswerte erfolgte auf Basis der von der steuerlichen Vertretung der beschwerdeführenden Gesellschaft zu Prüfbeginn übermittelten elektronischen Buchhaltungs- und Lohnverrechnungsunterlagen („ACL-Daten“). Die Zuordnung der Vorführkraftfahrzeuge zu den unter Punkt 1.7. angeführten Arbeitnehmern, die den Anschaffungskosten und den für Vorführkraftfahrzeuge gewährten Boni zugrunde gelegten Werte wurden von der Österreichischen Gesundheitskasse im Rahmen der Prüfung aufgrund ihrer Plausibilität nicht näher überprüft.

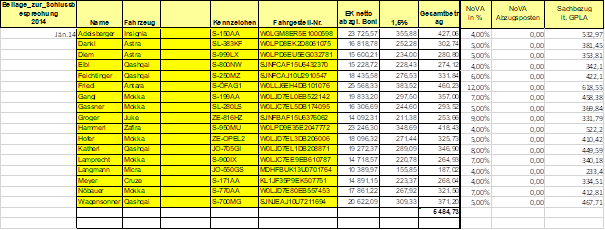

Für den Zeitraum 2014 nahm die Österreichische Gesundheitskasse folgende Berechnung der Sachbezüge vor (Spalte „Sachbezug lt. GPLA“ - Monat Jänner 2014 auszugsweise dargestellt):

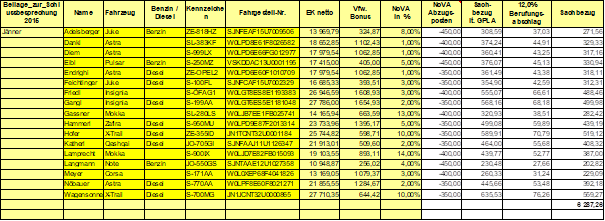

Für die Zeiträume 2015 bis 2018 ermittelte die Österreichische Gesundheitskasse die Sachbezüge wie folgt (Spalte „Sachbezug lt. GPLA“ - Monat Jänner 2015 auszugsweise dargestellt):

1.4. Für die unter Punkt 1.7. angeführten Arbeitnehmer wurden mit Ausnahme des Arbeitnehmers XXXX und der Arbeitnehmerin XXXX keine Fahrtenbücher für den Prüfungszeitraum 2014 bis 2018 vorgelegt.

1.5. Der Arbeitnehmer XXXX ist im Jahr 2015 3.549 km, im Jahr 2016 3.932 km, im Jahr 2017 2.479 km und im Jahr 2018 4.170 km privat mit den zur Verfügung gestellten Vorführkraftfahrzeugen der beschwerdeführenden Gesellschaft gefahren. Abgesehen von ihm haben die unter Punkt 1.7. angeführten Arbeitnehmer mehr als 500 km pro Monat in den Jahren 2014 bis 2018 privat mit den überlassenen Vorführkraftfahrzeugen der beschwerde-führenden Gesellschaft zurückgelegt.

1.6. Die Österreichische Gesundheitskasse hat für die Arbeitnehmerin XXXX keine Beiträge zur Sozialversicherung nachverrechnet.

1.7. Unter Außerachtlassung der Normverbrauchsabgabe von der nach § 4 Abs. 6 Sachbezugswerteverordnung zu ermittelnden Bemessungsgrundlage der Sachbezüge und Berücksichtigung der vorgelegten Fahrtenbücher für den Arbeitnehmer XXXX ergeben sich für u.a. Arbeitnehmer im Prüfungszeitraum 2014 bis 2018 folgende Nachverrechnungen an Sozialversicherungsbeträgen:

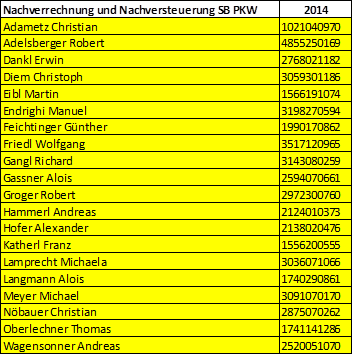

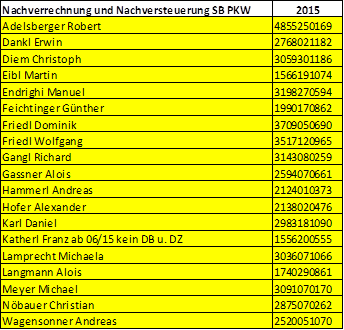

Für den Prüfungszeitraum 2014 bis 2018 schuldet die beschwerdeführende Gesellschaft somit in Summe EUR 6.027,07 am (restlichen) Beiträgen zur Sozialversicherung für die ihren Dienstnehmern gewährten Sachbezüge.

2. Beweiswürdigung:

2.1. Zur Feststellung des für die Entscheidung maßgebenden Sachverhaltes wurde Beweis erhoben durch Einsichtnahme in den von der Österreichischen Gesundheitskasse vorgelegten Verfahrensakt unter zentraler Zugrundelegung der Unterlagen betreffend die bei der beschwerdeführenden Gesellschaft durchgeführte Sozialversicherungsprüfung für den Zeitraum 01.01.2014 bis 31.12.2018 sowie des Inhaltes der gegen den angefochtenen Bescheid erhobenen Beschwerde einschließlich der im Verfahren erstatteten schriftlichen Stellungnahmen und Gegenäußerungen, vorgelegten Urkunden sowie derneu durchgeführten Nachverrechnung der Österreichischen Gesundheitskasse vom 06.08.2020.

2.2. Die Feststellungen unter Punkt 1.1. über den Betrieb der beschwerdeführenden Gesellschaft gründen sich auf dem Auszug der Österreichischen Gesundheitskasse vom 10.01.2020 (Firmen-Report) sowie die Darlegungen in der Beschwerde vom 19.02.2020.

2.3. Die unter Punkt 1.2. getroffene Feststellung ergibt sich unzweifelhaft aus der Niederschrift über die Schlussbesprechung vom 04.12.2019, dem Prüfbericht der Österreichischen Gesundheitskasse vom 10.12.2019, dem Aktenvermerk des Prüforgans vom 16.12.2019, dem Bescheid der Österreichischen Gesundheitskasse vom 11.02.2020 sowie aus der Beschwerde vom 19.02.2020.

2.4. Die zu Punkt 1.3. getroffenen Feststellungen gründen sich auf der Niederschrift über die Schlussbesprechung vom 04.12.2019 inklusive den Beilagen zur Schlussbesprechung 2014 bis 2018, dem Prüfbericht der Österreichischen Gesundheitskasse vom 10.12.2019, dem Aktenvermerk des Prüforgans vom 16.12.2019, den Ablaufdaten zur Prüfung der Österreichischen Gesundheitskasse, dem Bescheid der Österreichischen Gesundheitskasse vom 11.02.2020, den E-Mails der Österreichischen Gesundheitskasse vom 31.03.2020 samt den darin übermittelten Unterlagen (Excel-Dokumente „0009_Beilage_zur_ Schlussbesprechung_Zuordnung_KFZ_DN_inkl_Anschaffungskosten_CO2_Nova.xlsx“; 0003_ Beilage_zur_Schlussbesprechung_Aufstellung_NV_2014_2018“) sowie die Stellungnahme der Österreichischen Gesundheitskasse vom 06.08.2020.

Dem ergänzenden Vorbringen der beschwerdeführenden Gesellschaft in den Stellungnahmen vom 12.05.2020 und 10.02.2021, wonach die Bemessungsgrundlage der Sachbezüge unrichtig ermittelt, insbesondere die bei Verkauf der Vorführfahrzeuge an den Endkunden vom Hersteller bzw. Generalimporteur nachträglich gewährten Rabatte nicht festgestellt und in Abzug gebracht worden seien, kann nicht gefolgt werden. Wie unter Punkt 1.3. festgestellt, ist sowohl aus der Spalte „EK netto abzgl. Boni“ (Einkaufspreis netto abzüglich Boni) betreffend den Zeitraum 2014 als auch aus den Spalten „EK netto“ (Einkaufspreis netto) und „Vfw. Bonus“ (Vorführwagen Bonus) betreffend die Zeiträume 2015 bis 2018 ersichtlich, dass die vom Händler bzw. Generalimporteur für Vorführkraftfahrzeuge (nachträglich) gewährten Boni (Rabatte) von den Anschaffungskosten der Vorführkraftfahrzeuge abgezogen wurden. Aus der Spalte „Sachbezug lt. GPLA“ ergibt sich, dass die Österreichische Gesundheitskasse den Sachbezug bereits im Zuge der durchgeführten GPLA auf Basis der (um diese Boni) verminderten Anschaffungskosten berechnet hat (Berechnungsbasis Sachbezüge für Zeitraum 2014: Werte aus der Spalte „EK netto abzgl. Boni“ [Einkaufspreis Vorführkraftfahrzeuge netto abzüglich gewährte Boni]; Berechnungsbasis Sachbezüge für Zeiträume 2015 bis 2018: Werte aus der Spalte „EK netto“ [Einkaufspreis Vorführkraftfahrzeuge netto] minus Werte aus der Spalte „Vfw. Bonus“ [Vorführwagen Bonus]).

Weshalb die rechtsfreundliche Vertretung der beschwerdeführenden Gesellschaft nun Gegenteiliges behauptet, obwohl der Berechnung der Sachbezüge durch die Österreichische Gesundheitskasse die von der steuerlichen Vertretung der beschwerdeführenden Gesellschaft zu Prüfbeginn übermittelten Anschaffungskosten und Boni für Vorführkraftfahrzeuge zugrunde gelegt wurden, ist nicht nachvollziehbar. So geht in Zusammenschau der Ablaufdaten zur Prüfung (20.08.2019: „Übernahme der elektronischen Unterlagen, ACL einlesen, Abgleiche, Beginn Verprobungen“), dem Prüfbericht vom 10.12.2019 (AS 2: „Dienstgeber-Unterlagen: diverse Lohnverrechnungs- und Buchhaltungsunterlagen“) sowie den E-Mails der Österreichischen Gesundheitskasse vom 31.03.2020 betreffend die übermittelten Excel-Dokumente „0009_Beilage_zur_Schlussbesprechung_Zuordnung_KFZ_ DN_inkl_ Anschaffungskosten_ CO2_Nova“ (Punkt 1.: „Diese Aufstellung mit der Zuordnung der KFZ hat die Prüferin von Seiten des DG bekommen. Die Anschaffungskosten sowie sonstigen Werte wurden nicht näher überprüft, da sie sehr plausibel gewirkt haben.“) und „0003_Beilage_zur_Schlussbesprechung_Aufstellung_NV_2014_2018“ (Punkt 3.: „Für diese Berechnung hat die Prüferin auf Basis der Aufstellung des DG die Lohnkonten hinzugenommen und anhand dieser Excel-Liste die Nachverrechnung vorgenommen. […]“) unzweifelhaft hervor, dass die Österreichische Gesundheitskasse die Sachbezüge auf Basis der von der steuerlichen Vertretung erhaltenen Buchhaltungs- und Lohnverrechnungsdaten berechnet hat und von diesen Daten nicht abgewichen ist. Dazu tritt, dass die von der beschwerdeführenden Gesellschaft in den Stellungnahmen vom 12.05.2020 und 10.02.2021 vorgebrachte angeblich nicht erfolgte Berücksichtigung der nachträglich gewährten Rabatten (Boni) in der Bemessungsgrundlage der Sachbezüge weder vom teilnehmenden steuerlichen Vertreter in der Schlussbesprechung am 04.12.2019, noch in der Beschwerde vom 19.02.2020 aufgezeigt wurde. Die beschwerdeführende Gesellschaft ist schließlich zuletzt dem Auftrag des Bundesverwaltungsgerichtes, ihre Behauptungen in Bezug auf eine angeblich nicht erfolgte Berücksichtigung von nachträglich gewährten Rabatten zu substantiieren und unter Vorlage der bereits angebotenen Beweismittel einzeln darzulegen, wie sich die Konditionen beim Einkauf gestalteten und welche Rabatte zu welchem Zeitpunkt gewährt wurden und wie sich deshalb die Bemessungsgrundlage aus Sicht der beschwerdeführenden Gesellschaft (richtig) darstellen würde, trotz mehrfach gewährter Fristverlängerung und Abwarten des zuletzt angekündigten Zeitpunktes einer Äußerung (28.05.2021) nicht nachgekommen. Gänzlich unverständlich ist, dass sich die beschwerdeführende Gesellschaft in ihrem Schriftsatz vom 12.05.2020 zwar auf vorhandene Beweismittel (Einkaufsrechnungen, Nachweise über nachträglich gewährte Rabatte, Verkaufsrechnungen) beruft, diese jedoch in der Folge trotz Aufforderung nicht vorlegt. Für die Vorlage dieser Unterlagen sind auch keine komplizierten Berechnungen und Besprechungen erforderlich (solche wurden in den mehrfach eingebrachten Fristverlängerungsanträgen in den Raum gestellt). In diesem Zusammenhang ist auf die Rechtsprechung des Verwaltungsgerichtshofes zu verweisen, wonach die Mitwirkungspflicht eine Verfahrenspartei insbesondere dort trifft, wo ein Sachverhalt nur im Zusammenwirken mit der Partei oder etwa durch Vorlage von im Besitz der Partei befindlichen Beweismitteln geklärt werden kann (VwGH 21.02.2008, Zl. 2005/07/0105). Die beschwerdeführende Gesellschaft ist ihrer Mitwirkungspflicht trotz Gelegenheit und dahingehender Aufforderung nicht nachgekommen, sodass schon aus diesem Grund keine Feststellungen betreffend etwaige weitere gewährte Rabatte, die noch nicht berücksichtigt wurden, oder die „Anschaffungskosten gleichwertiger Neufahrzeuge“ möglich sind.

Nachdem für das erkennende Gericht im Beschwerdeverfahren aufgrund der vorstehenden Erwägungen und der unterbliebenen Mitwirkung der beschwerdeführende Gesellschaft feststeht, dass die für Vorführkraftfahrzeuge (nachträglich) gewährten Rabatte (Boni) von der Österreichischen Gesundheitskasse auf Basis der von der steuerlichen Vertretung erhaltenen Buchhaltungsdaten vollständig festgestellt sowie bei der Ermittlung der tatsächlichen Anschaffungskosten berücksichtigt wurden und es diesbezüglich keiner weiteren Klärung des Sachverhalts mehr bedurfte, war dem Beweisantrag auf Einvernahme eines informierten Vertreters der beschwerdeführenden Gesellschaft in der Stellungnahme vom 12.05.2020 nicht zu entsprechen. Da die beschwerdeführende Gesellschaft ihre Behauptungen in Bezug auf eine angeblich nicht erfolgte Berücksichtigung von nachträglich gewährten Rabatten nicht konkretisierte und keine detaillierten Behauptungen in Bezug darauf aufstellte, wie sich die Bemessungsgrundlage aus Sicht der beschwerdeführenden Gesellschaft (richtig) darstellen würde, stellt sich die in diesem Zusammengang begehrte Einvernahme als unzulässiger Erkundungsbeweis dar, zu dessen Aufnahme das Bundesverwaltungsgericht nicht verpflichtet ist (VwGH 30.10.2018, Ra 2018/11/0120, wonach ein Zeugenbeweis ohne detaillierte Behauptungen als Erkundungsbeweis anzusehen ist; vgl. auch VwGH 31.01.2002, Zl. 2001/15/0007).

2.5. Die Feststellungen zu den Punkten 1.4. und 1.5. gründen auf dem Bescheid der Österreichischen Gesundheitskasse vom 11.02.2020, dem Aktenvermerk des Prüfungsorgans der Österreichischen Gesundheitskasse vom 16.12.2019 sowie auf den vorgelegten Fahrtenbüchern des Arbeitnehmers XXXX vom 13.05.2020 und 15.06.2020 (Urkundenvorlagen der beschwerdeführenden Gesellschaft), welche insbesondere aufgrund der nachträglichen Anerkennung der Österreichischen Gesundheitskasse als Nachweismittel in der Stellungnahme vom 06.08.2020 unstrittig sind. Von der Einvernahme des Arbeitnehmers XXXX in der Beschwerde vom 19.02.2020 konnte daher abgesehen werden, da das diesbezügliche Vorbringen als wahr angesehen wird und eine dahingehende Richtigstellung bei der von der Österreichischen Gesundheitskasse vorgenommenen Nachberechnung erfolgt ist (VwGH 14.09.2020, Ra 2019/17/0005).

Dass die übrigen unter Punkt 1.7. angeführten Arbeitnehmer mehr als 500 km monatlich im Prüfungszeitraum 2014 bis 2018 mit den Vorführkraftfahrzeugen der beschwerdeführenden Gesellschaft gefahren sind, konnte mangels vorgelegter Unterlagen (Fahrtenbücher etc.) nicht näher überprüft bzw. nachvollzogen werden, dieser Umstand ist allerdings zwischen den Parteien des Beschwerdeverfahrens nicht strittig.

2.6. Die Feststellung zu Punkt 1.6. ergibt sich aus dem Prüfbericht der Österreichischen Gesundheitskasse vom 10.12.2019 sowie aus dem Zugeständnis (der Bekanntgabe) der beschwerdeführenden Gesellschaft vom 15.06.2020. Sämtliche Vorbringen und vorgelegten Unterlagen (Fahrtenbücher 2014 bis 2018) zur Arbeitnehmerin XXXX sind daher nicht streitgegenständlich, weshalb auch dem in der Beschwerde gestellten Antrag auf Einvernahme der Arbeitnehmerin XXXX nicht zu folgen war, weil es mangels einer Nachverrechnung für diese Dienstnehmerin auf diesen Beweis nicht ankommt (vgl. abermals VwGH 14.09.2020, Ra 2019/17/0005).

2.7. Die Feststellungen zu Punkt 1.7. beruhen auf der schlüssigen Nachverrechnung der Sozialversicherungsbeträge der Österreichischen Gesundheitskasse vom 06.08.2020.

Hinsichtlich des Vorbringens der beschwerdeführenden Gesellschaft in der Stellungnahme vom 10.02.2021, wonach die tabellarischen Berechnungen der Österreichischen Gesundheitskasse unübersichtlich und nicht nachvollziehbar bzw. schlüssig seien, wird auf die unter Punkt 2.4. genannten Ausführungen, insbesondere auf den Umstand, dass die diesen zugrunde gelegten Zahlen den Daten aus den elektronisch übermittelten Buchhaltungs- und Lohnverrechnungsunterlagen („ACL Daten“) der steuerlichen Vertretung der beschwerde-führenden Gesellschaft entsprechen, verwiesen. Die von der Österreichischen Gesundheitskasse übermittelten Berechnungsblätter sind schlüssig und vollständig. Aus dem Berechnungsblatt „Zuordnung_KFZ_DN_inkl_Anschaffungskosten_ohne NOVA“ geht der je Vorführfahrzeug anzusetzende Sachbezug hervor, wobei die NoVA entsprechend dem Auftrag des Bundesverwaltungsgerichtes außer Acht gelassen wurde (dies zeigt sich im Vergleich zur ebenfalls übermittelten Aufstellung „Zuordnung_KFZ_DN_inkl_Anschaffungskosten_CO2_mit NOVA“). Weshalb die beschwerdeführende Gesellschaft in ihrer Stellungnahme vom 10.02.2021 dennoch weiterhin insinuiert, dass die NoVA unrichtig zur Bemessungsgrundlage hinzugerechnet werde, erschließt sich dem Bundesverwaltungsgericht nicht.

Der dermaßen neu ermittelte Sachbezug wurde seitens der Österreichischen Gesundheitskasse in einem zweiten Schritt in die für jedes Kalenderjahr der durchgeführten GPLA angefertigte Berechnungsblatt „Aufstellung_NV_[Jahr]_ohne NOVA“ übernommen (nämlich jeweils in die Spalte mit der Bezeichnung „SB neu lt. Aufstellung DG“). Ausgehend davon ergab sich ein Jahresbetrag an Sachbezug, der dem seitens der beschwerdeführenden Gesellschaft tatsächlich verrechneten Sachbezug gegenübergestellt wurde. Sofern sich bei dieser Gegenüberstellung ein Überhang ergab und die Höchstbeitragsgrundlage noch nicht ausgeschöpft war (diesfalls ergab sich trotz eines allenfalls höheren Sachbezuges keine Nachverrechnung, da die Höchstbeitragsgrundlage nicht überschritten werden durfte), wurde der sich ergebende Saldo in das Berechnungsblatt „Arbeitsmappe_neu_ohne NOVA“ übernommen und dort mit dem kumulierten Beitragssatz multipliziert. Das Ergebnis wurde unter Punkt 1.7. festgestellt. Aufgrund der Außerachtlassung der NoVA ergaben sich unterschiedlich hohe Veränderungen der Beitragsschuld je einzelnem Mitarbeiter, da der NoVA-Satz je verwendetem Fahrzeug unterschiedlich war (zwischen 1% und 21%) und die Bediensteten ihre Fahrzeuge auch unterjährig tauschten. In einzelnen Fällen einer nicht durchgehenden Nutzung eines Vorführfahrzeugen zur privaten Nutzung bzw. einem hohen NoVA-Satz ergab die durchgeführte Nachverrechnung sogar eine Gutschrift für die beschwerdeführende Gesellschaft, die bei der Ermittlung der Gesamtsumme zu berücksichtigen war. Dass einzelne Rechenoperationen der Österreichischen Gesundheitskasse ziffernmäßig nicht richtig durchgeführt wurden, wurde seitens der beschwerdeführenden Gesellschaft – wie bereits mehrmals angesprochen – nicht aufgezeigt. Der Vollständigkeit halber ist festzuhalten, dass die von der Österreichischen Gesundheitskasse ohne dahingehenden Auftrag durchgeführten Rechenoperationen der Spalten 2 und 5 des Berechnungsblattes „Arbeitsmappe_neu_ohne NOVA“ nicht in die Feststellungen übernommen wurden, zumal die Parteien des Beschwerdeverfahrens dazu kein Vorbringen erstattet habe und diesen Berechnungen auch kein Auftrag des Bundesverwaltungsgerichtes zugrunde liegt. Der Nachberechnungsbetrag von EUR 6.027,07 ergibt sich aus der Summe der der GPLA zugrundeliegenden einzelnen Kalenderjahre der unter Punkt 1.7. dargestellten Tabellen.

3. Rechtliche Beurteilung:

Zu A)

3.1. Gemäß § 50 Abs. 1 des Allgemeinen Sozialversicherungsgesetzes (ASVG), BGBl. Nr. 189/1955 idF BGBl. I Nr. 114/2021, sind geldwerte Vorteile aus Sachbezügen (Wohnung, Heizung, Beleuchtung, Kleidung, Kost, Waren, Überlassung von Kraftfahrzeugen zur Privatnutzung und sonstige Sachbezüge) mit den um übliche Preisnachlässe verminderten üblichen Endpreisen des Abgabeortes anzusetzen.

Nach Abs. 2 leg. cit. gilt für die Bewertung von Sachbezügen die im Einvernehmen mit dem Bundesminister für Arbeit, Soziales und Konsumentenschutz zu erlassende Verordnung des Bundesministers für Finanzen nach § 15 Abs. 2 Z. 2 EStG 1988, mit der die Höhe geldwerter Vorteile festgelegt wird.

Gem. § 4 Abs. 1 der Verordnung über die Bewertung bestimmter Sachbezüge (Sachbezugswerteverordnung), BGBl. II Nr. 416/2001, ist bei Bestehen einer Möglichkeit für den Arbeitnehmer, ein arbeitgebereigenes Kraftfahrzeug für nicht beruflich veranlasste Fahrten einschließlich Fahrten zwischen Wohnung und Arbeitsstätte zu benützen, ein Sachbezug anzusetzen.

§ 4 Sachbezugswerteverordnung wurde im hier maßgeblichen Zeitraum 2014 bis 2018 novelliert. Dazu ist festzuhalten, dass in Ermangelung entgegenstehender Vorschriften über den Wirksamkeitszeitpunkt ist im Abgabenrecht grundsätzlich jene Sach- und Rechtslage zum Zeitpunkt der Verwirklichung des Abgabentatbestandes maßgebend (VwGH 20.04.1998, Zl. 97/17/0414; zum Grundsatz der Zeitbezogenheit von Abgabenvorschriften allgemein siehe etwa VwGH 31.08.2016, Ro 2014/17/0103 mwN).

Gemäß § 4 Abs. 1 Sachbezugswerteverordnung idF BGBl. II Nr. 467/2004 war ein Sachbezug von 1,5% der tatsächlichen Anschaffungskosten des Kraftfahrzeuges (einschließlich Umsatzsteuer und Normverbrauchsabgabe), maximal 600 Euro monatlich, anzusetzen. Die Anschaffungskosten umfassen auch Kosten für Sonderausstattungen. Selbständig bewertbare Sonderausstattungen gehören nicht zu den Anschaffungskosten.

Mit BGBl. II Nr. 29/2014 wurde der höchstmögliche Sachbezug für Zeiträume nach dem 28.02.2014 auf EUR 720,00 monatlich angehoben.

Mit der weiteren Novellierung BGBl. II Nr. 243/2015 wurde § 4 Abs. 1 Sachbezugswerteverordnung maßgeblich umgestaltet und lautete fortan (gemäß § 8 Abs. 4 Sachbezugswerteverordnung mit Maßgeblichkeit ab dem 01.01.2016):

„(1) Besteht für den Arbeitnehmer die Möglichkeit, ein arbeitgebereigenes Kraftfahrzeug für nicht beruflich veranlasste Fahrten einschließlich Fahrten zwischen Wohnung und Arbeitsstätte zu benützen, gilt Folgendes:

1. Es ist ein Sachbezug von 2% der tatsächlichen Anschaffungskosten des Kraftfahrzeuges (einschließlich Umsatzsteuer und Normverbrauchsabgabe), maximal 960 Euro monatlich, anzusetzen.

2. Abweichend von Z 1 ist für Kraftfahrzeuge mit einem CO2-Emissionswert von nicht mehr als 130 Gramm pro Kilometer ein Sachbezug von 1,5% der tatsächlichen Anschaffungskosten des Kraftfahrzeuges (einschließlich Umsatzsteuer und Normverbrauchsabgabe), maximal 720 Euro monatlich, anzusetzen. Dabei gilt:

a) Der maßgebliche CO2-Emissionswert pro Kilometer verringert sich beginnend mit dem Kalenderjahr 2017 bis zum Jahr 2020 um jährlich 3 Gramm. Ab dem Jahr 2021 ist der CO2-Emissionswert des Jahres 2020 von 118 Gramm maßgeblich. Für die Ermittlung des Sachbezugs ist die CO2-Emissionswert-Grenze im Kalenderjahr der Anschaffung des Kraftfahrzeuges maßgeblich.

b) Sofern für ein Kraftfahrzeug kein CO2-Emissionswert vorliegt, ist Z 1 anzuwenden.

3. Abweichend von Z 1 und Z 2 ist für Kraftfahrzeuge mit einem CO2-Emissionswert von 0 Gramm pro Kilometer ab dem Kalenderjahr 2016 ein Sachbezugswert von Null anzusetzen.

4. Der maßgebliche CO2-Emissionswert ergibt sich aus dem CO2-Emissionswert des kombinierten Verbrauches laut Typen- bzw. Einzelgenehmigung gemäß Kraftfahrgesetz 1967 oder aus der EG-Typengenehmigung.

Die Anschaffungskosten umfassen auch Kosten für Sonderausstattungen. Sonderausstattungen, die selbständige Wirtschaftsgüter darstellen, gehören nicht zu den Anschaffungskosten.“

Die Novelle BGBl. II Nr. 395/2015 betraf lediglich hier nicht strittige Aspekte in § 4 Abs. 1 Z. 2 lit. a Sachbezugswerteverordnung.

Gemäß § 4 Abs. 2 Sachbezugswerteverordnung ist ein Sachbezug im Ausmaß des halben Sachbezugswertes gem. Abs. 1 anzusetzen, wenn die monatliche Fahrtstrecke für Fahrten im Sinne des Abs. 1 im Jahr nachweislich nicht mehr als 500 km beträgt. Unterschiedliche Fahrtstrecken in den einzelnen Lohnzahlungszeiträumen sind dabei unbeachtlich.

Bei Vorführkraftfahrzeugen waren im hier maßgeblichen Zeitraum 2014 bis 2018 gemäß § 4 Abs. 6 Sachbezugswerteverordnung stets die um 20% erhöhten tatsächlichen Anschaffungskosten im Sinne des § 4 Abs. 1 Sachbezugswerteverordnung anzusetzen. Die spätere Novellierung dieser Bestimmung durch BGBl. II Nr. 314/2019 betrifft den hier maßgeblichen Zeitraum nicht (siehe dazu auch § 8 Abs. 8 Z. 3 Sachbezugswerteverordnung).

3.2. Die beschwerdeführende Gesellschaft bringt in ihrem Rechtsmittel Gesetz- bzw. Verfassungswidrigkeit von § 4 Sachbezugswerteverordnung in Bezug auf Vorführkraftfahrzeuge vor und verweist dazu unter anderem auf von vor dem Verfassungsgerichtshof anhängiges Beschwerdeverfahren sowie dass die beschwerdeführende Gesellschaft davon ausgehe, dass der Verfassungsgerichtshof § 4 Sachbezugswerteverordnung aufheben werde. Unter Verweis auf das diesbezügliche Vorbringen wird ein Gesetzesprüfungsantrag nach Art. 139 Abs. 1 Z. 1 B-VG angeregt.

Die beschwerdeführende Gesellschaft ist mit ihrem Vorbringen insoweit auf den Beschluss des Verfassungsgerichtshofes vom 27.02.2020, E 652/2019, zu verweisen, womit die Behandlung der gegen das Erkenntnis des Bundesfinanzgerichtes vom 09.01.2019, RV/7105892/2018, erhobenen Beschwerde abgelehnt wurde. Wörtlich wurde dazu ausgeführt:

„Soweit die Beschwerde aber insofern verfassungsrechtliche Fragen berührt, als die Rechtswidrigkeit der die angefochtene Entscheidung tragenden Rechtsvorschriften, insbesondere § 4 Abs. 6 Sachbezugswerteverordnung idF BGBl. II 467/2004, behauptet wird, lässt ihr Vorbringen vor dem Hintergrund der ständigen Rechtsprechung des Verfassungsgerichtshofes (vgl. zur Zulässigkeit pauschalierender, auf eine Durchschnittsbetrachtung abstellender Regelungen zB VfSlg. 5333/1966, 18.578/2008, 19.633/2012) die behauptete Rechtsverletzung, die Verletzung in einem anderen verfassungsgesetzlich gewährleisteten Recht oder die Verletzung in einem sonstigen Recht wegen Anwendung einer gesetzwidrigen Verordnung als so wenig wahrscheinlich erkennen, dass sie keine hinreichende Aussicht auf Erfolg hat:

Der Verfassungsgerichtshof vermag nicht zu erkennen, dass der Zuschlag gemäß § 4 Abs. 6 Sachbezugswerteverordnung idF BGBl. II 467/2004 die verfassungsrechtlichen Anforderungen an eine sachgerechte Pauschalierung verletzt, zumal dieser nicht nur die Gewährung eines Vorführwagenbonus und den Entfall der Normverbrauchsabgabe (vgl. § 3 Z 3 NoVAG, BGBl. 695/1991, idF BGBl. I 52/2009) ausgleicht, sondern auch die Händlerspanne des Kraftfahrzeughändlers berücksichtigt.“

Die in der Beschwerde geäußerten Bedenken betreffend § 4 Sachbezugswerteverordnung treffen somit nicht zu. Das Bundesverwaltungsgericht sieht sich in Anbetracht der eindeutigen Ausführungen des Verfassungsgerichtshofes auch nicht dazu veranlasst, einen Gesetzesprüfungsantrag an den Verfassungsgerichtshof zu richten.

3.3. Die beschwerdeführende Gesellschaft bringt weiters vor, dass die belangte Sozialversicherungsanstalt entgegen der Rechtsprechung des Verwaltungsgerichtshofes die Normverbrauchsabgabe bei der Ermittlung der Bemessungsgrundlage nicht in Abzug gebracht habe. Mit diesem Vorbringen ist die beschwerdeführende Gesellschaft im Recht:

Ausgehend nur vom Wortlaut des § 4 Abs. 1 Sachbezugswerteverordnung wäre die dem angefochtenen Bescheid vom 11.02.2020 zugrunde gelegte Berechnung der Österreichischen Gesundheitskasse, wonach die tatsächlichen Anschaffungskosten der Vorführkraftfahrzeuge (abzüglich der gewährten Händlerrabatte) um 20% erhöht und die Umsatzsteuer einschließlich der Normverbrauchsabgabe hinzugerechnet wurden, mit Ausnahme der Berechnung des vollen anstatt des halben Sachbezugs beim Arbeitnehmer XXXX (wobei der bezughabende Nachweis erst im Beschwerdeverfahren erbracht wurde), korrekt.

Der Verwaltungsgerichtshof hat allerdings – worauf die Beschwerde zutreffend hinweist – bereits vor dem den Beschluss des Verfassungsgerichtshofes vom 27.02.2020, E 652/2019, unter Bezugnahme den Beschluss des Verfassungsgerichtshofes vom 12.10.2017, V 46/2016, und der in diesem Verfahren vorgetragenen Rechtfertigung der Höhe des Zuschlags in § 4 Abs. 6 Sachbezugswerteverordnung erkannt, dass die (zusätzliche) Hinzurechnung der NoVA zur Ermittlung der Bemessungsgrundlage der Sachbezugswerte unzulässig ist (VwGH 25.03.2019, Ra 2016/08/0128; 21.11.2018, Ro 2016/13/0013; 25.2.2019, Ro 2017/08/0035). Im kürzlich ergangenen Beschluss vom 22.01.2021, Ra 2019/13/0023, stellte der Verwaltungsgerichtshof nochmals klar, dass der Wortlaut der Sachbezugswerteverordnung dieser Auslegung nicht entgegenstehe und auch der Verfassungsgerichtshof in seinem Beschluss vom 27.02.2020 unzweifelhaft zum Ausdruck gebracht habe, dass der Zuschlag gemäß § 4 Abs. 6 Sachbezugswerteverordnung auch den Entfall der – tatsächlich nicht angefallenen – NoVA ausgleichen würde.

Gemäß § 3 Z. 3 des Normverbrauchsabgabegesetzes (NoVAG) sind Vorgänge in Bezug auf Vorführkraftfahrzeuge von der Normverbrauchsabgabe befreit. Die Befreiung erfolgt im Wege der Vergütung (§ 12 Abs. 1 Z 3). Voraussetzung ist, dass der begünstigte Verwendungszweck nachgewiesen wird. Im vorliegenden Fall hat die beschwerdeführende Gesellschaft unstrittig Vorführkraftfahrzeuge an die unter Punkt 1.7. angeführten Arbeitnehmern zur privaten Nutzung überlassen, weshalb die Befreiung gem. § 3 Z. 3 NoVAG zur Anwendung kommt. § 4 Sachbezugswerteverordnung ist im Übrigen in Übereinstimmung mit der dargestellten höchstgerichtlichen Rechtsprechung dahingehend (verfassungskonform) zu interpretieren, dass eine Hinzurechnung der Normverbrauchsabgabe zur Ermittlung der Bemessungsgrundlage der Sachbezugswerte bei Vorführkraftfahrzeugen nicht stattzufinden hat. Wenn die belangte Sozialversicherungsanstalt in diesem Zusammenhang auf den klaren Wortlaut von § 4 Sachbezugswerteverordnung hinweist, ist dem entgegen zu halten, dass der Verwaltungsgerichtshof einer auf den Wortlaut der Norm bezogenen Argumentation der Abgabenbehörden in seinem Beschluss vom 22.01.2021, Ra 2019/13/0023, nicht näher getreten ist und das Bundesverwaltungsgericht die insoweit eindeutige Rechtsprechung der Höchstgerichte umzusetzen hat.

Das Bundesverwaltungsgericht hat eine dieser Rechtsanschauung entsprechende Neuberechnung der hier strittigen Beitragsschuld durch die belangte Sozialversicherungsanstalt veranlasst, aus welchem sich eine maßgebliche Korrektur des Nachverrechnungsbetrages im Sinn der Beschwerdeausführungen ergibt. Zum Ergebnis der Neuberechnung ist an dieser Stelle nochmals darauf hinzuweisen, dass die Neuberechnung aus Sicht des Bundesverwaltungsgerichtes schlüssig ist und seitens der beschwerdeführenden Gesellschaft zwar die (weitere) Unrichtigkeit der Berechnungen in den Raum gestellt wurde, jedoch nicht einmal ansatzweise ein dahingehendes substantiiertes Vorbringen erfolgt ist. Es besteht somit kein Anlass dafür, die Neuberechnung der belangten Sozialversicherungsanstalt in Zweifel zu ziehen.

3.4. Für den Dienstnehmer XXXX war darüber hinaus nunmehr lediglich der halbe Sachbezug gemäß § 4 Abs. 2 Sachbezugswerteverordnung anzusetzen. Die beschwerdeführende Gesellschaft hat (erst) im Beschwerdeverfahren den Nachweis dafür erbrachte, dass in den Jahren 2015 bis 2018 die monatliche Fahrtstrecke für private Fahrten mit den zur Verfügung gestellten Vorführkraftwägen der beschwerdeführenden Gesellschaft nicht mehr als 500 km betragen hat. Für die Dienstnehmerin XXXX wurde keine Nachberechnung vorgenommen.

3.5. Hinsichtlich der weiteren Ausführungen in der Beschwerde, wonach § 4 Abs. 6 Sachbezugswerteverordnung auch deshalb verfassungs- und gesetzwidrig sei, weil die für ein Vorführkraftfahrzeug anzusetzenden Anschaffungskosten unter Anwendung des 20%igen Zuschlags regelmäßig signifikant höher als der übliche Endpreis eines gleichwertigen Fahrzeugs bzw. die für ein gleichwertiges Neufahrzeug anzusetzenden Anschaffungskosten; in einigen Fällen sogar höher als der Listenpreis seien und folglich zu einer steuerlichen Ungleichbehandlung von Arbeitnehmern führen würde; sowie bezüglich des Vorbringens, dass § 4 Abs. 6 Sachbezugswerteverordnung nicht auf die beschwerdeführende Gesellschaft als Händlerin von Kraftfahrzeugen anzuwenden sei (Punkte 4.3.1. bis 4.3.3. der Beschwerde vom 19.02.2020), wird auf den Beschluss des Verfassungsgerichtshofes vom 12.10.2017 (V 46/2016 ua) verwiesen. Demnach könne dem Verordnungsgeber nicht zugesonnen werden, dass die Bewertung des Sachbezuges aus der Privatnutzung eines arbeitgebereigenen Kraftfahrzeuges im Fall einer (isolierten) Aufhebung des § 4 Abs. 6 Sachbezugswerteverordnung nach § 4 Abs. 1 Sachbezugswerteverordnung vorzunehmen wäre und die tatsächlichen Anschaffungskosten für ein Vorführkraftfahrzeug (nach Abzug der Sonderkondition für derartige Kraftfahrzeuge), welche der Kfz-Händler aufzuwenden gehabt hätte, anzusetzen wären. Im Hinblick auf die einem Kfz-Händler für die Anschaffung von Vorführkraftfahrzeugen vom Hersteller bzw. Generalimporteur regelmäßig eingeräumten besonderen Konditionen wäre dann nämlich die Privatnutzung von Vorführkraftfahrzeugen gegenüber der privaten Nutzung anderer Kraftfahrzeuge unzulässig bevorzugt. Dem in den Punkten 4.3.1. bis 4.3.3. vorgeschlagenen Verständnis von § 4 Sachbezugswerteverordnung steht somit die Rechtsprechung des Verfassungsgerichtshofes entgegen. Dass nach § 4 Sachbezugswerteverordnung tatsächlichen Anschaffungskosten (einschließlich Sonderausstattungen) als Bemessungsgrundlage heranzuziehen sind und nicht fiktive Anschaffungskosten bzw. die angeblich wesentlich niedrigeren „Bruttoverkaufspreise gleichwertiger Neufahrzeuge“ bedarf in Anbetracht des insoweit klaren Wortlautes keiner näheren Erörterung.

Dazu tritt, dass die beschwerdeführende Gesellschaft weder ihrer Behauptungsobliegenheit in Bezug auf die jeweils von Endkunden „für ein Neufahrzeug derselben Marke und Ausstattung gewöhnlich bezahlt[en]“ Preise (Punkte 4.3.2. bis 4.3.3. der Beschwerde) nachgekommen ist, noch ihrer Mitwirkungspflicht im Hinblick auf die tatsächliche Vorlage der in der Stellungnahme vom 12.05.2020 in den Raum gestellten Beweismittel entsprochen hat. Die begehrte Anpassung an „tatächliche[n] Verhältnisse“ bzw. die angeblich wesentlich niedrigeren „Bruttoverkaufspreise gleichwertiger Neufahrzeuge“ konnte somit – ungeachtet des Umstandes, dass eine solche Vorgehensweise weder nach dem Wortlaut der Sachbezugswerteverordnung noch nach der Rechtsprechung geboten ist – schon mangels entsprechender Sachverhaltsfeststellungen nicht erfolgen. An dieser Stelle ist nochmals darauf hinzuweisen, dass es an der beschwerdeführenden Gesellschaft gelegen wäre, konkrete Behauptungen anzustellen. Dem Grundsatz der Amtswegigkeit des Verwaltungsverfahrens korrespondiert die Pflicht der Parteien, an der Ermittlung des Sachverhalts mitzuwirken. Das Offizialprinzip entbindet die Parteien nicht davon, durch ein substantiiertes Vorbringen zur Ermittlung des Sachverhalts beizutragen. Dort, wo es der Behörde nicht möglich ist, den entscheidungswesentlichen Sachverhalt ohne Mitwirkung der Partei festzustellen, ist von einer Mitwirkungspflicht der Partei auszugehen. Die Mitwirkungspflicht der Partei ist gerade dort von Bedeutung, wo ein Sachverhalt nur im Zusammenwirken mit der Partei geklärt werden kann, weil die Behörde außerstande ist, sich die Kenntnis von ausschließlich in der Sphäre der Partei liegenden Umständen von Amts wegen zu beschaffen (VwGH 27.05.2019, Ra 2019/14/0153). Wenn nun die beschwerdeführende Gesellschaft als KfZ-Händlerin behauptet, dass andere Anschaffungskosten maßgeblich wären, als jene, die aus den bei der GPLA seitens der beschwerdeführende Gesellschaft selbst zur Verfügung gestellten Daten hervorgehen, handelt es sich um Umstände, die lediglich die beschwerdeführende Gesellschaft (die als KfZ-Händlerin über das behauptete Wissen verfügen muss) kennt bzw. beziffern kann. Der daraus folgenden Mitwirkungspflicht kam die beschwerdeführende Gesellschaft jedoch nicht nach, sodass keine Feststellungen betreffend die angeblich anderen „tatächliche[n] Verhältnisse“ bzw. die angeblich wesentlich niedrigeren „Bruttoverkaufspreise gleichwertiger Neufahrzeuge“ getroffen werden konnten und diese Werte somit schon mangels Kenntnis nicht als Bemessungsgrundlage herangezogen werden können.

Im Übrigen hat der Verfassungsgerichthof in seinem Beschluss vom 27.02.2020, E 652/2019, wie erwähnt dargelegt, dass der pauschale Zuschlag in Höhe von 20% zu den tatsächlichen Anschaffungskosten gemäß § 4 Abs. 6 Sachbezugswerteverordnung die Anforderungen an eine sachgerechte Pauschalierung nicht verletzt. Die Anknüpfung an die tatsächlichen Anschaffungskosten ist somit unbedenklich.

Dafür, dass die beschwerdeführende Gesellschaft als Kfz-Händlerin von § 4 Abs. 1 oder Abs. 6 Sachbezugswerteverordnung auszunehmen wäre, gibt weder deren Wortlaut Anlass, noch die dazu ergangene Rechtsprechung.

Für den vorliegenden Fall bedeutet dies zusammenfassend, dass die um 20% erhöhten Anschaffungskosten der Vorführkraftfahrzeuge einschließlich der Umsatzsteuer entsprechend § 4 Abs. 6 Sachbezugswerteverordnung in die Bemessungsgrundlage für die Berechnung der Sachbezüge miteinzubeziehen waren, die Normverbrauchsabgabe jedoch nach der oben zitierten Rechtsprechung des Verwaltungsgerichtshofes außer Acht gelassen werden konnte. Der Spruch des angefochtenen Bescheides war damit – entsprechend der am 06.08.2020 übermittelten und unter Bedachtnahme auf die vorstehende rechtliche Beurteilung schlüssig vorgenommenen Neuberechnung des Beitragsrückstandes – abzuändern und der Betrag der ausstehenden Beiträge zur Sozialversicherung mit EUR 6.027,07 (anstatt vormals EUR 11.099,93) festzusetzen.

3.6. Gemäß § 24 Abs. 4 VwGVG kann das Verwaltungsgericht ungeachtet eines Parteienantrags von einer Verhandlung absehen, wenn die Akten erkennen lassen, dass die mündliche Erörterung eine weitere Klärung der Rechtssache nicht erwarten lässt, und einem Entfall der Verhandlung weder Art. 6 Abs. 1 EMRK noch Art. 47 der Charta der Grundrechte der Europäischen Union entgegenstehen. Auch nach der Rechtsprechung des Verfassungsgerichtshofs kann eine mündliche Verhandlung unterbleiben, wenn der Sachverhalt unbestritten und die Rechtsfrage von keiner besonderen Komplexität ist (VfSlg. 17.597/2005; VfSlg. 17.855/2006; zuletzt etwa VfGH 18.06.2012, B 155/12).

Im vorliegenden Fall ergibt sich der für die Entscheidung maßgebliche Sachverhalt eindeutig aus den Akten des Verwaltungsverfahrens und dem ergänzend durchgeführten gerichtlichen Ermittlungsverfahren, weshalb eine mündliche Erörterung keine weitere Klärung der Rechtssache mehr erwarten lässt. Die beschwerdeführende Gesellschaft hat in der Beschwerde die Durchführung einer mündlichen Verhandlung nicht beantragt. Dem Antrag auf Einvernahme eines informierten Vertreters der beschwerdeführenden Gesellschaft war nicht zu folgen, da es sich um einen unzulässigen Erkundungsbeweis handelte (vgl. die Ausführungen unter Punkt 2.4.). Von der Einvernahme von Dienstnehmern konnte mangels Erheblichkeit bzw. wegen Wahrunterstellung ebenfalls abgesehen werden (vgl. die Ausführungen unter Punkt 2.5. und Punkt 2.6.). Die Durchführung einer mündlichen Verhandlung zum Zweck einer Einvernahme war somit nicht erforderlich. Die Notwendigkeit der Durchführung einer Verhandlung ist auch im Hinblick auf Art. 6 Abs. 1 EMRK und Art. 47 GRC nicht ersichtlich. Nachdem auch die Rechtsfragen zur Ermittlung der Bemessungsgrundlage für die von einem Kraftfahrzeug-händler zu berechnenden Sachbezüge aus der Überlassung von Vorführkraftfahrzeugen an diverse Arbeitnehmer von keiner besonderen Komplexität waren und kein dahingehender rechtzeitiger Parteienantrag vorlag, konnte von der Durchführung einer mündlichen Verhandlung gemäß § 24 Abs. 4 VwGVG Abstand genommen werden.

Zu B) Unzulässigkeit der Revision:

Die Revision ist gemäß Art. 133 Abs. 4 B-VG nicht zulässig, weil die Entscheidung nicht von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt. Weder weicht die gegenständliche Entscheidung von der bisherigen Rechtsprechung des Verwaltungsgerichtshofes zu § 4 Abs. 6 Sachbezugswerteverordnung (VwGH 21.11.2018, Ro 2016/13/0013; 25.02.2019, Ro 2017/08/0035; 25.03.2019, Ra 2016/08/0128 und 25.03.2019, Ra 2016/08/ 0129; 22.01.2021, Ra 2019/13/0023) ab, noch fehlt es an einer diesbezüglichen Rechtsprechung; weiters ist die vorliegende Rechtsprechung des Verwaltungsgerichtshofes auch nicht als uneinheitlich zu beurteilen. Auch liegen keine sonstigen Hinweise auf eine grundsätzliche Bedeutung der zu lösenden Rechtsfrage vor.

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)