Keine Arbeitnehmerveranlagung und damit keine Negativsteuer bei Bezieher von lediglich Einnahmen gemäß §3 Abs.1 Z. 31 EStG 1988, bestätigt durch das Erkenntnis des Verfassungsgerichtshofs vom 28.9.2018, G 261/2017!

European Case Law Identifier: ECLI:AT:BFG:2018:RV.7104814.2017

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter Dr. R. in der Beschwerdesache N.N. über die Beschwerde vom 4.12.2016 gegen den Bescheid der belangten Behörde Finanzamt Baden Mödling vom 11.11.2016, mit dem der Antrag vom 3.11.2016 auf Durchführung der Arbeitnehmerveranlagung für das Jahr 2011 abgewiesen wurde, zu Recht erkannt:

I. Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

II. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133

Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Der Beschwerdeführer (Bf.) ist ein österreichischer Staatsbürger, welcher eine Haftstrafe im Streitjahr 2011 verbüßt hat.

Mit der beim Finanzamt am 3.11.2016 eingelangten Erklärung zur Arbeitnehmerveranlagung 2011 wurde die Durchführung der Arbeitnehmerveranlagung für das Jahr 2011 beantragt.

Mit Bescheid vom 11.11.2016 wurde der zuvor genannte Antrag mit der Begründung, dass der Bf. im Veranlagungszeitraum keine steuerpflichtigen Bezüge erzielt hätte, abgewiesen.

Gegen diesen Bescheid wurde die beim Finanzamt am 6.12.2016 eingelangte Beschwerde vom 4.12.2016 mit folgender Begründung erhoben:

- "Im Jahr 2005 konnte ein Strafgefangener ... eine Arbeitnehmerveranlagung

durchführen.

(GZ. RV/1584-W/04

Die Arbeitsvergütung der Strafgefangenen nach § 52 des

Strafvollzugsgesetzes, BGBI 144/1969, in der jeweils durch Verordnung

festgesetzten Höhe ist Arbeitslohn und mangels einer Befreiungsvorschrift

steuerpflichtig, da der Annahme eines Dienstverhältnisses nicht

entgegensteht, dass die Arbeitsleistung nicht freiwillig erfolgt (vgl. VwGH vom

17.9.1974, 2.1714/ 73, § 36 Abs 3 ESt 1967 E 160, siehe Hofstätter-Reichel,

EStG-Kommentar Tz. 4 zu § 25 EStG).

....

Da somit (entgegen der Bescheidbegründung des Finanzamtes)

steuerpflichtige Bezüge vorliegen, hätte der gegenständliche

Abweisungsbescheid nicht ergehen dürfen, vielmehr hätte ein

Einkommensteuerbescheid ergehen müssen, wobei zu prüfen gewesen wäre,

ob aufgrund des Abzugs eines Arbeitslosenversicherungsanteils (= Beiträge

des Versicherten zur Pflichtversicherung in der gesetzlichen

Sozialversicherung) eine Gutschrift gemäß § 33 Abs. 8 EStG in Höhe von 10%

der Werbungskosten in Betracht käme.)

Jedoch wurde dies im Jahr 2006 durch das Strukturanpassungsgesetz abgeschafft.

Bundesgesetz, mit dem das Einkommensteuergesetz 1988, das

Körperschaftsteuergesetz 1988, das Bewertungsgesetz 1955 und die

Bundesabgabenordnung geändert werden - Strukturanpassungsgesetz 2006

(StruktAnpG 2006) Der Nationalrat hat beschlossen:

Artikel 1 Änderung des Einkommensteuergesetzes 1988

Das Einkommensteuergesetz 1988, BGBI. Nr. 400/1988, zuletzt geändert

durch das Bundesgesetz BGBI. l Nr. xxx/200x, wird wie folgt geändert:

3. In § 3 Abs. 1 wird folgende Z 31 angefügt: „31. Arbeitsvergütungen und

Geldbelohnungen gemäß §§ 51 bis 55 des Strafvollzugsgesetzes,

BGBI. Nr.144/1969."

Somit wurden meine Arbeitsvergütungen und Geldbelohnungen gemäß §§ 51 bis 55 des Strafvollzugsgesetzes, BGBL.Nr. 144/1969 per Gesetz Steuerfrei.

Dem Nationalrat wurde folgendes Material vorgelegt

Zu_Z 3 und Z 17 (§ 3 Abs. 1 Z 31 EStG 1988, § 124b Z 119 EStG 1988): Bei

an Strafgefangene ausgezahlten (sozialversicherungsfreien) Leistungen

handelt es sich um geringfügige Arbeitsvergütungen, wovon ein Teil als

Vollzugskostenbeitrag vom Bund einbehalten wird, über den der

Strafgefangene nicht frei disponieren kann. Nach der bisher geübten

Verwaltungspraxis wurden diese Arbeitsvergütungen als nicht

steuerpflichtig angesehen. Die nunmehrige gesetzliche Regelung dient der

Absicherung der bisherigen Verwaltungspraxis. Ein Abgehen von der

bisherigen steuerrechtlichen Beurteilung (keine steuerpflichtigen Einkünfte)

würde zu einem nicht vertretbaren administrativen Mehraufwand verbunden

mit unverhältnismäßig hohen Kosten für die Einführung einer

Lohnverrechnung (auch für die vergangenen Jahre) führen. Mit der

Steuerfreiheit sind keine Aufkommensausfälle verbunden, da die Bezüge

regelmäßig unter der Besteuerungsgrenze liegen.

Ich halte diese Entscheidungshilfe ... für verfassungsmäßig bedenklich.

Wie kann es sein, dass seit dem 17.9.1974 ein VwGH Urteil existiert

(Die Arbeitsvergütung der Strafgefangenen nach § 52 des

Strafvollzugsgesetzes, BGBl 144/1969, in der jeweils durch Verordnung

festgesetzten Höhe ist Arbeitslohn und mangels einer Befreiungsvorschrift

steuerpflichtig, da der Annahme eines Dienstverhältnisses nicht

entgegensteht, dass die Arbeitsleistung nicht freiwillig erfolgt (vgl. VwGH vom

17.9.1974, 2.1714/73, § 36 Abs 3 ESt 1967 E 160, siehe Hofstätter-Reichel,

EStG- Kommentar Tz. 4 zu § 25 EStG).)

Und dieses scheinbar einfach nicht beachtet wird.

Oder sogar unter dem Aktenzeichen GZ. RV/1584-W/04

Da somit (entgegen der Bescheidbegründung des Finanzamtes)

steuerpflichtige Bezüge vorliegen, hätte der gegenständliche

Abweisungsbescheid nicht ergehen dürfen, vielmehr hätte ein

Einkommensteuerbescheid ergehen müssen, wobei zu prüfen gewesen wäre,

ob aufgrund des Abzugs eines Arbeitslosenversicherungsanteils (= Beiträge

des Versicherten zur Pflichtversicherung in der gesetzlichen

Sozialversicherung) eine Gutschrift gemäß § 33 Abs. 8 EStG in Höhe von 10%

der Werbungskosten in Betracht käme.

Explizit dargestellt wird, dass steuerpflichtige Bezüge eines Strafgefangenen vorliegen.

Und im Infomaterial steht … Nach der bisher geübten Verwaltungspraxis wurden diese Arbeitsvergütungen als nicht steuerpflichtig angesehen.

Für mich hat es den Anschein, als hätte die damalige Verwaltungspraxis geltende Kommentare (VwGH vom 17.9.1974, 2.1714/73, § 36 Abs 3 ESt 1967 E 160, siehe Hofstätter-Reichel, EStG-Kommentar Tz. 4 zu § 25 EStG) ignoriert.

Und sogar den Präzedenzfall GZ. RV/1584-W/04 nicht beachtet.

Ein weiterer scheinbarer Mangel des Materials (Ein Abgehen von der bisherigen steuerrechtlichen Beurteilung (keine steuerpflichtigen Einkünfte) würde zu einem nicht vertretbaren administrativen Mehraufwand verbunden mit unverhältnismäßig hohen Kosten für die Einführung einer Lohnverrechnung (auch für die vergangenen Jahre) führen) ... ist, dass sehr wohl ein Lohnverechnung einzuführen wäre, wie bereits unter GZ. RV/1584-W/04 ersichtlich ist.

Da somit (entgegen der Bescheidbegründung des Finanzamtes)

steuerpflichtige Bezüge vorliegen, hätte der gegenständliche

Abweisungsbescheid nicht ergehen dürfen, vielmehr hätte ein

Einkommensteuerbescheid ergehen müssen, wobei zu prüfen gewesen wäre,

ob aufgrund des Abzugs eines Arbeitslosenversicherungsanteils (= Beiträge

des Versicherten zur Pflichtversicherung in der gesetzlichen

Sozialversicherung) eine Gutschrift gemäß § 33 Abs. 8 EStG in Höhe von 10%

der Werbungskosten in Betracht käme.

Es gibt sehr viele Strafgefangene, die in einer Justizanstalt eine Ausbildung machen (Staplerschein , ECDl ......... ) oder mit ihren mühsam gesparten Arbeitsvergütungen und Fallweise Geldbelohnungen als „Freigänger“ einen Fortbildungskurs in Freiheit besuchen. Damit ihnen der Einstieg in ein Straffreies Leben nach der Haft leichter fällt.

All diese Fortbildungen und dazugehörige Ausgaben für Schreibutensilien, Papier, Taschenrechner wären in Freiheit grundsätzlich als Werbungskosten zu deklarieren.

Jetzt wird einem das verweigert, da der administrative Mehraufwand für eine Lohnverrechnung nicht vertretbar wäre.

Seit wann kann administrativer Aufwand (sprich Bürokratie) über Recht oder Unrecht entscheiden. Ich beantrage daher eine Prüfung durch den Verfassungsgerichtshof vom Material

(Zu_Z 3 und Z 17 (§ 3 Abs. 1 Z 31 EStG 1988, § 124b Z 119 EStG 1988): Bei

an Strafgefangene ausgezahlten (sozialversicherungsfreien) Leistungen

handelt es sich um geringfügige Arbeitsvergütungen, wovon ein Teil als

Vollzugskostenbeitrag vom Bund einbehalten wird, über den der

Strafgefangene nicht frei disponieren kann.

Nach der bisher geübten Verwaltungspraxis wurden diese

Arbeitsvergütungen als nicht steuerpflichtig angesehen. Die nunmehrige

gesetzliche Regelung dient der Absicherung der bisherigen

Verwaltungspraxis. Ein Abgehen von der bisherigen steuerrechtlichen

Beurteilung (keine steuerpflichtigen Einkünfte) würde zu einem nicht

vertretbaren administrativen Mehraufwand verbunden mit unverhältnismäßig

hohen Kosten für die Einführung einer Lohnverrechnung (auch für die

vergangenen Jahre) führen. Mit der Steuerfreiheit sind keine

Aufkommensausfälle verbunden, da die Bezüge regelmäßig unter der

Besteuerungsgrenze liegen.),

welches dem Nationalrat zu ...§ 3/Abs 1/Z 31 EStG vorgelegt wurde.

Da scheinbar die Verwaltungspraxis im Bezug auf Arbeitsvergütungen und Geldbelohnungen von Strafgefangenen bis zum StruktAnpG 2006 sich nicht an geltendes Recht hielt und somit § 3/abs 1/z 31 EStG verfassungwidrig gewesen wäre.“

In der Beilage zur Beschwerde wurden der Gesetzestext, das Infomaterial des Nationalrates, die Zahlungsbestätigung und der „Präzedenzfall“ GZ. RV/1584-W/04, an die belangte Behörde übermittelt.

Mit der abweisenden Beschwerdevorentscheidung hielt die belangte Behörde dem Bf. vor, dass an Strafgefangene ausbezahlte Arbeitsvergütungen und Geldbelohnungen gem. §§ 51 - 55 Strafvollzugsgesetz aufgrund des § 3 Abs. 1 Z. 31 EStG 1988 von der Einkommensteuer befreit wären. In Hinblick darauf, dass der Bf. außer diesen oben genannten Einkünften im betreffenden Kalenderjahr keine lohnsteuerpflichtigen Einkünfte gehabt hatte, wäre die Durchführung einer Arbeitnehmerveranlagung nicht möglich.

Mit dem bei der belangten Behörde am 2.10.2017 eingelangten Vorlageantrag des Bf. vom 29.9.2017 wurde die Prüfung der Beschwerde vom 6.12.2016 gegen den Abweisungsbescheid vom 11.11.2016 durch das Bundesfinanzgericht aufgrund der vom Bf. erwähnten Sachlage beantragt.

Mit dem Vorlagebericht vom 12.Oktober 2017 beantragte die belangte Behörde in ihrer Stellungnahme zum Vorlageantrag die Abweisung der Beschwerde mit folgender Begründung:

"Gemäß § 3 Abs. 1 Z. 31 EStG 1988 stellen Arbeitsvergütungen und Geldbelohnungen an

Strafgefangene, die nach den §§ 51-55 des Strafvollzugsgesetzes ausbezahlt werden,

steuerfreie Bezüge dar. Da der Bf. außer den genannten Vergütungen keine

lohnsteuerpflichtigen Einkünfte hatte, ist die Durchführung einer

Arbeitnehmerveranlagung nicht möglich. Eine Auszahlung der Negativsteuer aufgrund

geleisteter Sozialversicherungsbeiträge (§ 33 Abs. 8 Z. 2 EStG 1988) ist daher nicht

möglich."

In weiterer Folge stellte das Bundesfinanzgericht beim Verfassungsgerichtshof den Antrag, die Wortfolge "Arbeitsvergütungen und Geldbelohnungen gemäß §§ 51 bis 55 des Strafvollzugsgesetzes, BGBl. Nr. 144/1969" in § 3 Abs. 1 Z 31 EStG 1988, BGBl. 400, idF BGBl. I 100/2006 als verfassungswidrig aufzuheben. Dieser Antrag wurde mit dem Erkenntnis des Verfassungsgerichtshofs vom 28.9.2018, G 261/2017-10, abgewiesen.

Über Vorhalt des Erkenntnisses des Verfassungsgerichtshofs vom 28.9.2018, G 261/2017-10, hinauf teilte der Bf. dem Bundesfinanzgericht mit dem beim Bundesfinanzgericht am 8.11.2018 eingelangten Schreiben vom 6.11.2018 mit, eine Beschwerde gegen das zuvor genannte Erkenntnis des Verfassungsgerichtshofs beim europäischen Menschengerichtshof einzubringen.

Über die Beschwerde wurde erwogen:

Aufgrund der Aktenlage steht fest, dass der Bescheid, mit dem der Antrag des Bf. auf Durchführung der Jahresveranlagung für das Jahr 2011 abgewiesen wurde, aufgrund der Bestimmung des § 3 Abs. 1 Z. 31 EStG 1988, idF BGBl. I 100/2006, derzufolge Arbeitsvergütungen und Geldbelohnungen gemäß §§ 51 bis 55 des Strafvollzugsgesetzes einkommensteuerbefreit seien, ergangen ist. Bei der Behandlung der dagegen erhobenen Beschwerde sind beim Bundesfinanzgericht Bedenken ob der Verfassungsmäßigkeit von § 3 Abs. 1 Z. 31 EStG 1988 idF BGBl. I 100/2006 entstanden. Mit dem Erkenntnis des Verfassungsgerichtshofs vom 28.9.2018, G 261/2017-10, ist der Antrag, die Wortfolge "Arbeitsvergütungen und Geldbelohnungen gemäß §§ 51 bis 55 des Strafvollzugsgesetzes, BGBl. Nr. 144/1969" in § 3 Abs. 1 Z. 31 EStG 1988, BGBl. 400, idF BGBl. I 100/2006 als verfassungswidrig aufzuheben, abgewiesen worden.

Rechtslage

§ 2 Einkommensteuergesetz 1988 BGBl. Nr. 400/1988 in der Fassung des BGBl. I Nr. 58/2010 lautet:

"§ 2. (1) Der Einkommensteuer ist das Einkommen zugrunde zu legen, das der

Steuerpflichtige innerhalb eines Kalenderjahres bezogen hat.

(2) Einkommen ist der Gesamtbetrag der Einkünfte aus den im Abs. 3 aufgezählten

Einkunftsarten nach Ausgleich mit Verlusten, die sich aus einzelnen

Einkunftsarten ergeben, und nach Abzug der Sonderausgaben (§ 18) und

außergewöhnlichen Belastungen (§§ 34 und 35) sowie der Freibeträge nach

den §§ 104, 105 und 106a.

.........

(3) Der Einkommensteuer unterliegen nur:

1. Einkünfte aus Land- und Forstwirtschaft (§ 21),

2. Einkünfte aus selbständiger Arbeit (§ 22),

3. Einkünfte aus Gewerbebetrieb (§ 23),

4. Einkünfte aus nichtselbständiger Arbeit (§ 25),

5. Einkünfte aus Kapitalvermögen (§ 27),

6. Einkünfte aus Vermietung und Verpachtung (§ 28),

7. sonstige Einkünfte im Sinne des § 29.

(4) Einkünfte im Sinne des Absatz 3:

1. Der Gewinn (§§ 4 bis 14) bei Land- und Forstwirtschaft, selbständiger Arbeit

und Gewerbebetrieb.

2. Der Überschuß der Einnahmen über die Werbungskosten (§§ 15 und 16) bei

den anderen Einkunftsarten.

....."

§ 3 EStG 1988 BGBl. Nr. 400/1988 in den Fassungen des BGBl. I Nr. 111/2010 und

BGBl. I Nr. 76/2011 lautet:

"§ 3. (1) Von der Einkommensteuer sind befreit:

1....

.......

31. Arbeitsvergütungen und Geldbelohnungen gemäß §§ 51 bis 55 des

Strafvollzugsgesetzes, BGBl. Nr. 144/1969.

32.....

...."

§ 51 Strafvollzugsgesetz (StVG), BGBl. 144/1969, lautet:

"Arbeitsertrag und Arbeitsvergütung

§ 51 (1) Der Ertrag der Arbeit fließt dem Bund zu.

(2) Strafgefangene, die eine befriedigende Arbeitsleistung erbringen, haben für die

von ihnen geleistete Arbeit eine Arbeitsvergütung zu erhalten.

(3) Bei unbefriedigender Arbeitsleistung eines Strafgefangenen, die auf Bosheit,

Mutwillen oder Trägheit zurückzuführen ist, ist die Arbeitsvergütung nach

vorangegangener Ermahnung in einem der Leistungsminderung entsprechenden

Ausmaß zu kürzen oder zu entziehen."

§ 52 StVG, BGBl. 144/1969, idF BGBl. I 102/2006, lautet:

"Höhe der Arbeitsvergütung

§ 52. (1) Die Höhe der Arbeitsvergütung beträgt für die geleistete Arbeitsstunde

a) für leichte Hilfsarbeiten 3,98 Euro

b) für schwere Hilfsarbeiten 4,48 Euro

c) für handwerksgemäße Arbeiten 4,98 Euro

d) für Facharbeiten 5,47 Euro

e) für Arbeiten eines Vorarbeiters 5,97 Euro

(2) Erhöht sich nach dem 1. Jänner 2001 bis zum 1. März eines Kalenderjahres der

von der Statistik Österreich errechnete Tariflohnindex gegenüber dem Stand

zum 1. März 2000 in einem Ausmaß, dass eine entsprechende Erhöhung des im

Abs. 1 lit. a genannten Betrages 4 Cent beträgt, so hat der Bundesminister für

Justiz durch Verordnung für das folgende Kalenderjahr die im Abs. 1 genannten

Beträge entsprechend zu erhöhen.

(3) Die Arbeitsvergütung kann statt als Zeitvergütung als Stückvergütung gewährt

werden, insoweit dadurch ein Anreiz zu Mehrleistung zu erwarten ist. Die Höhe

der Stückvergütung ist auf der Grundlage der Zeitvergütung nach Abs. 1 vom

Anstaltsleiter mit Genehmigung der Vollzugsdirektion festzusetzen.

(4) Zeiten, die ein Strafgefangener während seiner Arbeitszeit in therapeutischer

Betreuung oder mit Gesprächen im Rahmen der sozialen Betreuung zubringt,

gelten bis zu einem Höchstmaß von fünf Stunden pro Woche für die Gewährung

der Arbeitsvergütung als Arbeitsstunden."

§ 53 StVG, BGBl. 144/1969, idF BGBl. 799/1993, lautet:

"Außerordentliche Arbeitsvergütung

§ 53. (1) Erbringt ein Strafgefangener bei der Arbeit besondere Leistungen, so ist ihm

eine außerordentliche Arbeitsvergütung bis zum Höchstmaß des nach Abzug

des Vollzugskostenbeitrages (§ 32 Abs. 2 erster Fall und Abs. 3) sowie des auf

ihn entfallenden Anteils am Arbeitslosenversicherungsbeitrag verbleibenden

Teils einer Monatsvergütung der höchsten Vergütungsstufe zu gewähren. Der

Gesamtbetrag der einem Strafgefangenen gewährten außerordentlichen

Arbeitsvergütungen darf innerhalb eines Kalenderjahres das Doppelte dieses

Höchstmaßes nicht übersteigen. Erstreckt sich die Strafzeit nur über einen Teil

des Kalenderjahres, so verringert sich der zulässige Gesamtbetrag

entsprechend.

(2) Strafgefangene dürfen Geldzuwendungen von privaten Auftraggebern im

Ausmaß des Abs. 1 als weitere außerordentliche Arbeitsvergütung annehmen

(§ 54 Abs. 1). Eine Anrechnung solcher Zuwendungen auf die an die Anstalt zu

zahlende Vergütung ist unzulässig."

§ 54 StVG, BGBl. 144/1969, idF BGBl. I 52/2009, lautet:

"Hausgeld und Rücklage

§ 54. (1) Die Arbeitsvergütung ist dem Strafgefangenen monatlich im nachhinein nach

Abzug des Vollzugskostenbeitrages (§ 32 Abs. 2 erster Fall und Abs. 3) sowie

des auf ihn entfallenden Anteils am Arbeitslosenversicherungsbeitrag je zur

Hälfte als Hausgeld und als Rücklage gutzuschreiben. Die im § 53 angeführten

außerordentlichen Arbeitsvergütungen sind zur Gänze dem Hausgeld

zuzuschreiben. Für die Bemessung des Hausgeldes ist die Höhe der

Arbeitsvergütung im Zeitpunkt der Gutschrift maßgebend. Die Bemessung der

Rücklage richtet sich nach der Höhe der Arbeitsvergütung im Zeitpunkt der

Auszahlung oder Verwendung.

(2) Das Hausgeld steht dem Strafgefangenen unbeschadet der §§ 32a Abs. 4, 54a,

107 Abs. 4, 112 Abs. 2, 113 und 114 Abs. 2 für die Verschaffung von

Sachgütern und Leistungen nach Maßgabe der Bestimmungen dieses

Bundesgesetzes zur Verfügung. Die Rücklage dient unbeschadet des § 54a

der Vorsorge für den Unterhalt in der ersten Zeit nach der Entlassung.

(3) Kann der Strafgefangene außer dem Fall des § 48 Abs. 3 ohne sein

vorsätzliches oder grob fahrlässiges Verschulden keine Arbeitsvergütung

bekommen, so sind ihm monatlich im nachhinein ein Betrag von fünf vH der

niedrigsten Arbeitsvergütung als Hausgeld gutzuschreiben.

(4) Dem Strafgefangenen ist mindestens einmal im Vierteljahr und bei der

Entlassung in die Verrechnung seines Guthabens Einsicht zu gewähren.

(5) Bei der Entlassung sind dem Strafgefangenen als Hausgeld und als Rücklage

gutgeschriebene Geldbeträge auszuzahlen. Stirbt der Strafgefangene, so fallen

die Ansprüche auf diese Geldbeträge in seinen Nachlass.

(6) Die Exekutionsordnung regelt, inwieweit der Anspruch auf Arbeitsvergütung

sowie daraus herrührende Beträge übertragen, gepfändet oder verpfändet

werden dürfen. Der Abs. 2 sowie die §§ 54a und 113 bleiben unberührt."

§ 54a StVG, BGBl. 144/1969, idF BGBl. I 111/2010, lautet:

"§ 54a. (1) Dem Strafgefangenen stehen das Hausgeld sowie die Hälfte der Rücklage,

sofern diese die Hälfte des nach § 291a Abs. 1 in Verbindung mit § 291 der

Exekutionsordnung, RGBl. Nr. 79/1896, in der jeweils geltenden Fassung,

nicht der Pfändung unterliegenden Betrags übersteigt, auch für Leistungen an

unterhaltsberechtigte Angehörige oder an Personen, die durch die strafbare

Handlung in ihren Rechten verletzt worden sind, sowie zur Schuldentilgung

zur Verfügung.

(2) Strafgefangene, die eine Freiheitsstrafe mit einer Strafzeit von mehr als einem

Jahr zu verbüßen haben, sind bei Strafantritt und sobald die Rücklage

1 000 Euro übersteigt, über die nach Abs. 1 bestehenden

Verwendungsmöglichkeiten von Hausgeld und Rücklage zu informieren sowie

nach Maßgabe der bestehenden Einrichtungen zu einer sinnvollen Verwendung

anzuleiten und dabei zu unterstützen.

(3) Außer den Fällen des Abs. 1 sowie des § 54 Abs. 2 dürfen die Strafgefangenen

Hausgeld und Rücklage im Vollzug auch für Anschaffungen verwenden, die ihr

Fortkommen nach der Entlassung fördern. Die Entscheidung darüber steht dem

Anstaltsleiter zu."

§ 55 StVG, BGBl. 144/1969, idF BGBl. 799/1993, lautet:

"Geldbelohnung

§ 55. Einem Strafgefangenen, der sich durch besonderen persönlichen Einsatz

auszeichnet oder Anregungen gibt, die sich in den Arbeitsbetrieben nutzbringend

verwerten lassen, kann eine Geldbelohnung bis zum Doppelten der höchsten

außerordentlichen Arbeitsvergütung (§ 53) als Hausgeld (§ 54) gutgeschrieben

werden."

§ 32 StVG, BGBl. 144/1969, idF BGBl. I 109/2007, lautet:

"Kosten des Strafvollzuges

§ 32. (1) Soweit im folgenden nichts anderes bestimmt wird, hat jeder Verurteilte für

seinen Unterhalt (§ 31 Abs. 1) einen Beitrag zu den Kosten des Strafvollzuges

zu leisten.

(2) Der Kostenbeitrag beträgt, wenn der Strafgefangene eine Arbeitsvergütung

bezieht, 75 vH der jeweiligen Arbeitsvergütung, sonst das Vierfache der

Arbeitsvergütung je Arbeitsstunde in der höchsten Vergütungsstufe (§ 52

Abs. 1) für jeden Tag der Strafzeit.

(3) Die Einhebung eines Kostenbeitrages nach Abs. 2 erster Fall erfolgt durch

Abzug von der Arbeitsvergütung.

(4) Die Verpflichtung zur Leistung eines Kostenbeitrages nach Abs. 2 zweiter Fall

entfällt, soweit den Strafgefangenen daran, dass er keine oder keine

zufriedenstellende Arbeitsleistung erbracht hat, weder ein vorsätzliches noch ein

grob fahrlässiges Verschulden trifft oder eine Einhebung des Kostenbeitrages

unter sinngemäßer Anwendung des § 391 StPO nicht in Betracht kommt.

(5) Ist der Leiter der Anstalt, in der an dem Verurteilten zuletzt die Strafe vollzogen

worden ist, der Ansicht, dass die Verpflichtung des Verurteilten zur Leistung

eines Kostenbeitrages nach Abs. 2 zweiter Fall nicht gemäß Abs. 4 entfällt, so

hat er binnen acht Tagen nach der Entlassung beim Vollzugsgericht den Antrag

auf Festsetzung eines Kostenbeitrages zu stellen. Das Vollzugsgericht hat über

diesen Antrag binnen einem Monat zu entscheiden (§ 16 Abs. 2 Z 1)."

§ 33 Einkommensteuergesetz 1988 (EStG 1988) lautet wie folgt:

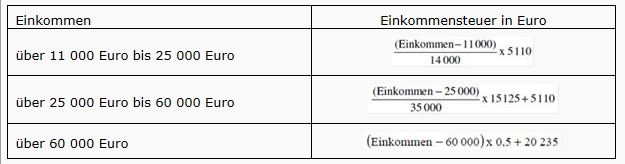

"§ 33 (1) Die Einkommensteuer beträgt jährlich bis zu einem Einkommen von 11 000 Euro

0 Euro. Für Einkommensteile über 60 000 Euro beträgt der Steuersatz 50%.

Bei einem Einkommen von mehr als 11 000 Euro ist die Einkommensteuer wie

folgt zu berechnen:

(2) Von dem sich nach Abs. 1 ergebenden Betrag sind die Absetzbeträge nach

§ 33 Abs. 4 bis 6 EStG 1988 abzuziehen. Absetzbeträge im Sinne des

§ 33 Abs. 5 EStG 1988 oder § 33 Abs. 6 EStG 1988 sind insoweit nicht

abzuziehen, als sie jene Steuer übersteigen, die auf die zum laufenden

Tarif zu versteuernden nichtselbständigen Einkünfte entfällt.

§ 33 Abs. 8 EStG 1988 bleibt davon unberührt.

.....

(8) Ist die nach § 33 Abs. 1 und 2 EStG 1988 berechnete Einkommensteuer

negativ, so ist insoweit der Alleinverdienerabsetzbetrag oder der

Alleinerzieherabsetzbetrag gutzuschreiben. Ergibt sich bei Steuerpflichtigen,

die Anspruch auf den Arbeitnehmerabsetzbetrag oder

Grenzgängerabsetzbetrag haben, nach Abs. 1 und 2 keine Einkommensteuer,

so sind 10% der Werbungskosten iSd § 16 Abs. 1 Z 3 lit. a EStG 1988

(ausgenommen Betriebsratsumlagen) und der Werbungskosten im Sinne des

§ 16 Abs. 1 Z. 4 und 5 EStG 1988, höchstens aber 110 Euro jährlich,

gutzuschreiben. Auf Grund zwischenstaatlicher oder anderer

völkerrechtlicher Vereinbarungen steuerfreie Einkünfte sind für Zwecke der

Berechnung der negativen Einkommensteuer wie steuerpflichtige Einkünfte zu

behandeln. Der Kinderabsetzbetrag gemäß Abs. 3 bleibt bei der Berechnung

außer Ansatz. Die Gutschrift hat im Wege der Veranlagung zu erfolgen.

......"

Zur Negativsteuer (§ 33 Abs 8 EStG 1988) ist Jakom/Kanduth-Kristen, EStG, 8.Aufl. 2015, § 33 Rz 71 zu entnehmen, dass bestimmte Absetzbeträge im Rahmen der Einkommensteuerberechnung zu einer Gutschrift (Negativsteuer) führen können, sofern die nach dem Tarif (Abs 1) und nach Abzug der Absetzbeträge gemäß Absatz 2 berechnete Einkommensteuer negativ ist. Gemäß Absatz 8 sind in diesem Falle der Alleinverdienerabsetzbetrag oder der Alleinerhalterabsetzbetrag iHv jeweils höchstens 494 € (bei zwei Kindern: 669 €, für jedes weitere Kind zusätzl 220 €) insoweit gutzuschreiben. Das Wort „insoweit“ bringt zum Ausdruck, dass die Negativsteuer aus Alleinverdienerabsetzbetrag bzw Alleinerhalterabsetzbetrag mit der sich ergebenden negativen Einkommensteuer begrenzt ist. Bei Steuerpflichtigen, die Anspruch auf den Arbeitnehmer- oder Grenzgängerabsetzbetrag haben, ist ein Betrag iHv 10% der Pflichtbeiträge zu gesetzlichen Interessenvertretungen auf öffentlich-rechtlicher Grundlage (§ 16 Abs 1 Z 3 lit a EStG 1988, ausgenommen Betriebsratsumlagen) sowie der Beiträge zu Pflichtversicherungen (§ 16 Abs 1 Z 4 und 5 EStG 1988), höchstens aber 110 € jährlich, gutzuschreiben, wenn sich nach Absatz 1 und 2 keine Einkommensteuer ergibt. Bei den Beiträgen zu Pflichtversicherungen handelt es sich um die Beiträge des Arbeitnehmers, die dieser zu tragen hat (s UFS 20.10.08, RV/0080-K/07). Liegen keine solchen Beiträge (Werbungskosten) vor, kommt eine Negativsteuer nicht in Betracht (s BFG 2.6.14, RV/7102462/2013). Die Gutschrift hat im Wege der Veranlagung zu erfolgen. Der Kinderabsetzbetrag bleibt bei der Berechnung der Steuer außer Ansatz. Andere als die genannten Absetzbeträge (Unterhaltsabsetzbetrag, Verkehrsabsetzbetrag und Pensionistenabsetzbetrag) können zu keiner Negativsteuer führen. Auf Grund zwischenstaatlicher oder anderer völkerrechtlicher Vereinbarungen steuerfreie Einkünfte sind für Zwecke der Berechnung der Negativsteuer wie steuerpflichtige Einkünfte zu behandeln (s UFS 4.8.10, RV/1893-W/10). Die maximale Negativsteuer für einen nichtselbständig beschäftigten -Alleinverdiener bzw Alleinerzieher mit einem Kind beträgt 604 € (494 € plus 110 €).

Nur dann, wenn im im Einkommen lohnsteuerpflichtige Einkünfte enthalten sind, ist der Steuerpflichtige gemäß § 41 EStG 1988 zu veranlagen.

§ 41 EStG 1988 lautet:

"(1) Sind im Einkommen lohnsteuerpflichtige Einkünfte enthalten, so ist der Steuerpflichtige

zu veranlagen, wenn

1. er andere Einkünfte bezogen hat, deren Gesamtbetrag 730 Euro übersteigt,

2. im Kalenderjahr zumindest zeitweise gleichzeitig zwei oder mehrere

lohnsteuerpflichtige Einkünfte, die beim Lohnsteuerabzug gesondert versteuert wurden,

bezogen worden sind.

3. im Kalenderjahr Bezüge gemäß § 69 Abs. 2, 3, 5, 6, 7, 8 oder 9 zugeflossen sind,

4. in einem Freibetragsbescheid für das Kalenderjahr berücksichtigte besondere

Verhältnisse gemäß § 63 Abs. 1 nicht in der ausgewiesenen Höhe zustehen,

5. der Alleinverdienerabsetzbetrag, der Alleinerzieherabsetzbetrag, der erhöhte

Pensionistenabsetzbetrag oder Freibeträge nach § 62 Z 10 berücksichtigt wurden,

aber die Voraussetzungen nicht vorlagen.

6. der Arbeitnehmer eine unrichtige Erklärung abgegeben hat oder seiner Meldepflicht

gemäß § 16 Abs. 1 Z 6 nicht nachgekommen ist.

7. der Arbeitnehmer eine unrichtige Erklärung gemäß § 3 Abs. 1 Z 13 lit. b 5. Teilstrich

abgegeben hat oder seiner Verpflichtung, Änderungen der Verhältnisse zu melden, nicht

nachgekommen ist.

8. der Einkünfte im Sinn des § 3 Abs. 1 Z 32 bezogen hat.

9. der Einkünfte aus Kapitalvermögen im Sinne des § 27a Abs. 1 oder entsprechende

betriebliche Einkünfte erzielt, die keinem Kapitalertragsteuerabzug unterliegen.

§ 39 Abs. 1 dritter Satz ist anzuwenden.

(2) Liegen die Voraussetzungen des Abs. 1 nicht vor, so erfolgt eine Veranlagung nur auf Antrag des Steuerpflichtigen. Der Antrag kann innerhalb von fünf Jahren ab dem Ende des Veranlagungszeitraums gestellt werden. § 39 Abs. 1 dritter Satz ist anzuwenden.

(3) Sind im Einkommen lohnsteuerpflichtige Einkünfte enthalten, ist von den anderen Einkünften ein Veranlagungsfreibetrag bis zu 730 Euro abzuziehen. Dies gilt nicht für Einkünfte aus Kapitalvermögen im Sinne des § 27a Abs. 1. Der Freibetrag vermindert sich um jenen Betrag, um den die anderen Einkünfte 730 Euro übersteigen.

(4) Bei der Ermittlung der Einkünfte aus nichtselbständiger Arbeit bleiben Bezüge, die nach § 67 Abs. 1 oder § 68 steuerfrei bleiben oder mit dem festen Satz des § 67 oder mit den Pauschsätzen des § 69 Abs. 1 zu versteuern waren, außer Ansatz. Die Steuer, die auf sonstige Bezüge innerhalb des Jahressechstels gemäß § 67 Abs. 1 und 2 entfällt, ist aber neu zu berechnen, wenn das Jahressechstel 2 100 Euro übersteigt. Die Bemessungsgrundlage sind die sonstigen Bezüge innerhalb des Jahressechstels gemäß § 67 Abs. 1 und 2 abzüglich der darauf entfallenden Beiträge gemäß § 62 Z 3, 4 und 5. Die Steuer beträgt 6% der 620 Euro übersteigenden Bemessungsgrundlage, jedoch höchstens 30% der 2 000 Euro übersteigenden Bemessungsgrundlage. Ungeachtet des vorläufigen Steuerabzugs gemäß § 69 Abs. 2 und 3 gilt ein Siebentel dieser Bezüge als ein Bezug, der mit dem festen Steuersatz des § 67 Abs. 1 zu versteuern war und von dem 6% Lohnsteuer einbehalten wurde. Ein Siebentel der Bezüge gemäß § 69 Abs. 5 und 7 gilt als Bezug, der mit dem festen Steuersatz des § 67 Abs. 1 zu versteuern ist."

Im gegenständlichen Beschwerdefall war die Beschwerde als unbegründet abzuweisen, weil in Österreich das Legalitätsprinzip gilt, das neben der Verpflichtung der Ermittlungsbehörden zur Strafverfolgung eine zweite, grundlegendere Bedeutung hat: Es ist Teil des rechtsstaatlichen Grundprinzips der Bundesverfassung und besagt gemäß Art. 18 Abs. 1 B-VG, dass die gesamte staatliche Verwaltung nur auf Grund von Gesetzen ausgeübt werden darf. Jeder Verwaltungsakt, der gesetzt wird, MUSS durch ein vom Gesetzgeber erlassenes Gesetz gedeckt sein. Das Legalitätsprinzip soll das Handeln der Verwaltung für den Bürger vorhersehbar und berechenbar machen und so Willkür verhindern. Eine Durchbrechung erfährt das Legalitätsprinzip zwar lediglich im Rahmen der Ermessensentscheidungen von Behörden, jedoch ist eine solche Entscheidung im Beschwerdeverfahren des Bf. nicht zu treffen.

Nach Artikel 7 Abs. 1 B-VG sind alle Staatsbürger vor dem Gesetz gleich. Vorrechte der Geburt, des Geschlechtes, des Standes, der Klasse und des Bekenntnisses sind ausgeschlossen. Lautet der erste Satz des § 114 BAO "Die Abgabenbehörden haben darauf zu achten, daß alle Abgabepflichtigen nach den Abgabenvorschriften erfaßt und gleichmäßig behandelt werden, sowie darüber zu wachen, daß Abgabeneinnahmen nicht zu Unrecht verkürzt werden.", so ist dem § 114 BAO eine einfachgesetzliche Wiederholung von zum Teil verfassungsrechtlichen Grundsätzen, nämlich des Gleichheitsgrundsatzes (Art. 2 Staatsgrundgesetz (StGG) , Art. 7 Abs. 1 B-VG) und des Legalitätsgrundsatzes (Art. 18 Abs 1 B-VG) zu entnehmen.

Der im § 114, erster Satz BAO einfachgesetzlich normierte Grundsatz der Gleichmäßigkeit der Besteuerung gebietet, dass Steuergesetze gleichmäßig angewendet und durchgesetzt und somit alle Steuerpflichtigen gleich behandelt werden. Die Finanzverwaltung trägt die Verantwortung für die Erhebung der bundesrechtlich geregelten Abgaben und Beiträge sowie für die Gewährung von Familienbeihilfen und von Vergütungen und stellt daher nach dem Gebot der Gleichmäßigkeit der Besteuerung die Rahmenbedingungen für einen fairen Wettbewerb in der Wirtschaft sicher und unterstützt die Bürgerinnen und Bürger genauso wie die Unternehmen in ihren Abgabenangelegenheiten. Exekutive und Judikative, d. h. insbesondere die Finanzämter und das Bundesfinanzgericht, haben nach dem Grundsatz der Gleichmäßigkeit der Besteuerung die Gesetze gleichmäßig anzuwenden (sog. Rechtsanwendungsgleichheit). Allerdings gibt es keinen Anspruch auf Gleichheit im Unrecht. Steuerpflichtige können sich daher nicht auf eine rechtswidrige Praxis von Finanzämtern berufen, durch die z. B. andere Steuerpflichtige rechtswidrig begünstigt werden.

Dem in der Beschwerde gestellten Antrag betreffend Prüfung des "Materials (Zu_Z 3 und Z 17 (§ 3 Abs. 1 Z 31 EStG 1988, § 124b Z 119 EStG 1988) durch den Verfassungsgerichtshof" wurde zwar entsprochen, jedoch wurde mit dem Erkenntnis des Verfassungsgerichtshofs vom 28.9.2018, G 261/2017-10, der Antrag, die Wortfolge "Arbeitsvergütungen und Geldbelohnungen gemäß §§ 51 bis 55 des Strafvollzugsgesetzes, BGBl. Nr. 144/1969" in § 3 Abs. 1 Z 31 EStG 1988, BGBl. 400, idF BGBl. I 100/2006 als verfassungswidrig aufzuheben, abgewiesen.

Aus dem zuvor genannten Erkenntnis des Verfassungsgerichtshofs waren die nachfolgend wörtlich zitierten Ausführungen der Bundesregierung zur Rechtslage zu entnehmen:

- "§ 3 Abs. 1 Z 31 EStG 1988 verweist auf das Strafvollzugsgesetz (StVG). Zum StVG wird Folgendes bemerkt:

Die Arbeitsleistung im Rahmen des Strafvollzuges ist ein wesentlicher Bestandteil zur Erreichung des in § 20 Abs. 1 erster Satz StVG angeführten Vollzugszieles. Demnach soll der Vollzug den Verurteilten zu einer rechtschaffenen und den Erfordernissen des Gemeinschaftslebens angepassten Lebenseinstellung verhelfen und die Verurteilten abhalten, schädlichen Neigungen nachzugehen. Durch die Arbeitsleistung im Vollzug setzt das soziale Lernen ein und die Chancen auf ein straffreies Leben nach der Freiheitsstrafe werden erhöht. Ein guter Teil der Gefangenen sind nur mäßig ausgebildet und regelmäßige Arbeit nicht gewöhnt (Drexler, StVG³ § 44 Rz 1). Um diesen Umstand zu ändern und die Resozialisierung zu fördern, ist in § 44 StVG eine Arbeitspflicht für alle arbeitsfähigen Strafgefangenen normiert. Sie haben alle Arbeiten zu verrichten, die ihnen zugewiesen werden und unterliegen der Anordnungsbefugnis der Strafvollzugsbediensteten.

Der Ertrag der Arbeit von Strafgefangenen fließt dem Bund zu (vgl. § 51 Abs. 1 StVG). Die Höhe der Arbeitsvergütung richtet sich nach § 52 StVG, wobei die Beträge mit Verordnung jährlich entsprechend dem Tariflohnindex angepasst werden. Auch bei der Regelung der Arbeitsvergütung stehen die Zwecke des Strafvollzuges im Vordergrund. So steht den Gefangenen, die eine befriedigende Arbeitsleistung erbringen, eine Arbeitsvergütung zu. Bei unbefriedigender Arbeitsleistung jedoch, die auf Bosheit, Mutwillen oder Trägheit zurückzuführen ist, ist die Arbeitsvergütung nach vorangegangener Ermahnung zu kürzen oder ganz zu entziehen (§ 51 StVG). Kann einem Strafgefangenen ohne sein vorsätzliches oder grob fahrlässiges Verschulden keine Arbeit zugeteilt werden, so ist ihm dennoch monatlich ein Betrag von fünf Prozent der niedrigsten Arbeitsvergütung gutzuschreiben (vgl. § 54 Abs. 3 StVG). Zeiten, die ein Strafgefangener während seiner Arbeitszeit in therapeutischer Betreuung oder mit Gesprächen im Rahmen der sozialen Betreuung zubringt, sind dennoch bis zu einem Ausmaß von fünf Stunden pro Woche als Arbeitsstunden zu vergüten (vgl. § 52 Abs. 4 StVG). Eine außerordentliche Arbeitsvergütung ist nach § 53 StVG dann zu gewähren, wenn der Strafgefangene besondere Leistungen erbringt. Zeichnet sich ein Strafgefangener durch besonderen persönlichen Einsatz aus oder gibt er Anregungen, die sich in den Arbeitsbetrieben nutzbringend verwerten lassen, kann eine Geldbelohnung bis zum Doppelten der höchsten außerordentlichen Arbeitsvergütung als Hausgeld gutgeschrieben werden (vgl. § 55 StVG). Die Möglichkeit zu belohnen soll ein erzieherischer Anreiz sein und als Erfolgserlebnis für den Strafgefangenen dienen, für den es sich zu arbeiten lohnt (Drexler, StVG³ § 53 Rz 1).

Von den sich aus § 52 StVG ergebenden Beträgen sind zunächst monatlich im Nachhinein der Vollzugskostenbeitrag von grundsätzlich 75 % und der auf den Strafgefangenen entfallen[d]e Betrag zur Arbeitslosenversicherung abzuziehen. Der Restbetrag ist je zur Hälfte als Hausgeld und als Rücklage gutzuschreiben (vgl. § 54 StVG). Die Rücklage soll dazu dienen, dem Strafgefangenen die Zeit unmittelbar nach seiner Entlassung zu erleichtern und damit die Resozialisierung zu fördern."

Darüber hinaus wurden mit dem Erkenntnis des Verfassungsgerichtshofs vom 28.9.2018, G 261/2017-10, die nachfolgend wörtlich zitierten Ausführungen der Bundesregierung zur Sachlichkeit der Steuerbefreiung des § 3 Abs. 1 Z. 31 EStG 1988 veröffentlicht:

- "Nach Rechtsprechung des Verfassungsgerichtshofes sind Ausnahmen von der Steuerpflicht eines ansonsten zu versteuernden Einkommens verfassungsrechtlich dann unbedenklich, wenn ihnen eine sachliche Rechtfertigung zugrunde liegt. Dabei ist dem Gesetzgeber ein rechtspolitischer Gestaltungsspielraum eingeräumt (vgl. VfSlg. 19.184/2010; 18.549/2008).

Die Steuerbefreiung von Arbeitsvergütungen und Geldbelohnungen von Strafgefangenen kann nach Ansicht der Bundesregierung mit den Besonderheiten der Arbeitsvergütungen von Strafgefangenen und mit verwaltungsökonomischen Gründen sachlich gerechtfertigt werden:

a. Zu den Besonderheiten der Arbeitsvergütungen nach dem StVG

Nach Ansicht der Bundesregierung rechtfertigen die ... Besonderheiten der Arbeitsvergütungen nach dem StVG, insbesondere die im Vordergrund stehende erzieherische Maßnahme sowie Wiedereingliederung nach dem Strafvollzug eine Differenzierung zwischen den genannten Arbeitsvergütungen und sonstigen steuerlichen Dienstverhältnissen nach § 47 EStG 1988.

Die Besonderheit zeigt sich auch daran, dass von den Arbeitsvergütungen Strafvollzugskostenbeiträge abzuziehen sind. Derartige Beträge wären als Einkommensverwendung steuerrechtlich grundsätzlich nicht abzugsfähig. Dies hätte zur Folge, dass bei einer Steuerpflicht der Arbeitsvergütungen und Geldbelohnungen die Strafgefangenen die geringen, ihnen verbleibenden Beträge, für die Bezahlung der Einkommensteuer verwenden müssten und dadurch der Resozialisierungsgedanke - Bildung einer Rücklage für die Zeit nach dem Gefängnis und Ermöglichung eines freien Betrages zur Befriedigung geringfügiger persönlicher Bedürfnisse - konterkariert würde.

Ferner wird bemerkt, dass nach der Rechtsprechung des Verfassungsgerichtshofes der Idee der 'negativen Einkommensteuer' eine integrative Betrachtung von Einkommensteuer und Transferleistungen zugrunde liegt, die von der Finanzwissenschaft als Konzept zur Lösung sozialpolitischer Probleme diskutiert wird und die im österreichischen Einkommensteuerrecht in der Form der Gutschreibung von Absetzbeträgen bei negativer Einkommensteuer seit vielen Jahren ihren Niederschlag gefunden hat (vgl. VfSlg. 16.026/2000). Konkret ist diese 'Negativsteuer' primär auf die Abgeltung des Alleinverdienerabsetzbetrages oder des Alleinerzieherabsetzbetrages gerichtet (die Absetzbeträge können unabhängig von einer Erwerbstätigkeit beantragt werden). Weiters kann es auch zu einer -mit Höchstbetrag beschränkten- Rückerstattung der Arbeitnehmeranteile zur Sozialversicherung kommen (vgl. auch EB ME 324 BlgNR 28. GP 142). Eine der wesentlichen Funktionen der Negativsteuer aus sozialpolitischer Sicht ist es, eine Erwerbstätigkeit gegenüber einem Transferbezug bzw. einer staatlichen Leistung attraktiver zu gestalten. Die Negativsteuer erhöht das Erwerbseinkommen und setzt dabei Anreize, anstelle einer Sozialleistung (z.B. Mindestsicherung) oder einer Versicherungsleistung (z.B. Arbeitslosengeld) ein Einkommen aus Erwerbsarbeit zu beziehen. Zudem soll die Negativsteuer durch eine teilweise Rückerstattung von Sozialversicherungsbeiträgen Niedriglohnbezieher, die durch indirekte Steuern stärker belastet sind, entlasten und damit einen Beitrag zur Armutsvermeidung leisten. Diese beiden Aufgaben der Negativsteuer sind gerade im Bereich der Strafgefangenen nicht relevant, weil sich dort die Frage einer Erwerbstätigkeit versus eines Transferbezugs nicht stellt und auch das Thema der Armutsvermeidung hier nicht greift. Die ins Treffen geführten Besonderheiten der Arbeitsvergütungen nach dem StVG rechtfertigen nach Ansicht der Bundesregierung daher eine Nichteinbeziehung dieser Einkünfte in die einkommensteuerliche Bemessungsgrundlage gemäß § 3 Abs. 1 Z. 31 EStG 1988.

b. Zu den verwaltungsökonomischen Überlegungen

Nach der ständigen Rechtsprechung des Verfassungsgerichtshofes ist es dem Gesetzgeber - auch im Steuerrecht - gestattet, einfache und leicht handhabbare Regelungen zu treffen (vgl. etwa VfSlg.10.455/1985, 11.616/1988, 15.674/1999). Insbesondere sind Überlegungen der Verfahrensökonomie, die Absicht der Vermeidung unwirtschaftlichen Verwaltungsaufwandes, an sich geeignet, Differenzierungen zu rechtfertigen (vgl. VfSlg.8204/1977, 8875/1980, 11.469/1987, 11.615/1988). Die Vermeidung aufwendiger Erhebungsmaßnahmen bei schwierig zu ermittelnden Sachverhalten durch Vornahme einer Pauschalierung ist geradezu ein Paradebeispiel einer einfacheren Vollziehung aus Gründen der Verwaltungsökonomie (vgl. VfSlg.9624/1983). Derart pauschale Regelungen dürfen jedoch nicht den Erfahrungen des täglichen Lebens widersprechen (vgl. VfSlg. 4930/1965, 5022/1965, 9608/1983, 13.726/1994) und müssen in einem angemessenen Verhältnis zu den damit in Kauf genommenen Differenzierungen stehen (vgl. VfSlg. 8871/1980, 11.201/1986, 11.630/1988).

In den ".." Erläuterungen wurde bereits dargelegt, dass ein Abgang von der Steuerbefreiung mit einem nicht vertretbaren administrativen Mehraufwand verbunden ist, der mit unverhältnismäßig hohen Kosten für die Einführung einer Lohnverrechnung auf Ebene der Justizanstalten einhergeht. Aus den Daten des Bundesministeriums für Verfassung, Reformen, Deregulierung und Justiz ergibt sich eine Anzahl von durchschnittlich ca. 17 000 Strafgefangenen pro Jahr, die eine Arbeitsvergütung beziehen sowie eine Anzahl von ca. 155 000 Buchungen aus dem Titel der Arbeitsvergütung pro Jahr (vgl. näher die Tabellen im Anhang zu dieser Äußerung). Die Bundesregierung ist daher der Ansicht, dass allein schon aufgrund verwaltungsökonomischer Gründe die Steuerbefreiung nach § 3 Abs. 1 Z. 31 EStG 1988 gerechtfertigt ist.

Obzwar verwaltungsökonomische Überlegungen nicht immer jede gesetzliche Regelung rechtfertigen (vgl. etwa VfSlg.13.027/1992), ist jenen Überlegungen, die gegen die Regelung des § 3 Abs. 1 Z. 31 EStG 1988 sprechen, kein größeres Gewicht beizumessen (vgl. VfSlg. 13.726/1994 uva). Dies gilt umso mehr, als sich durch Arbeitsvergütungen und Geldbelohnungen iSd StVG nur geringe Einkünfte aus nichtselbständiger Arbeit iSd § 25 EStG 1988, die meist im Grenzbereich- nach Abzug der Werbungskosten teilweise unter, teilweise unwesentlich über - der Besteuerungsgrenze von EUR 11.000 lägen, ergäben (vgl. EB RV 1434 BlgNR 22.GP 4). Im Übrigen kann eine Beseitigung der Steuerbefreiung insofern mit Nachteilen für den Betroffenen verbunden sein, als er für den Fall, dass er auch über Einkünfte außerhalb der Haft verfügt, erst durch die Hinzurechnung der Arbeitsvergütung steuerpflichtig wird bzw. in eine höhere Steuerklasse fällt. Zusammenfassend ist somit festzuhalten, dass es sich bei der angefochtenen Bestimmung um eine im öffentlichen Interesse gelegene, sachlich gerechtfertigte und nicht unverhältnismäßige Regelung handelt."

Mit dem Antrag des Bundesfinanzgerichts wurden aus der Perspektive des Gleichheitssatzes Bedenken gegen den Steuerbefreiungstatbestand des § 3 Abs. 1 Z. 31 EStG 1988 gehegt. Arbeitsvergütungen und Geldbelohnungen gemäß §§ 51 bis 55 StVG wären ohne diesen Befreiungstatbestand als Einkünfte aus nichtselbständiger Arbeit steuerpflichtig. Im Rahmen der Einkommensteuerberechnung könnte sich, wenn diese Einkünfte steuerpflichtig wären, bei Vorliegen der Voraussetzungen des § 33 Abs. 8 EStG 1988 idF BGBl. I 111/2010 eine Gutschrift (Negativsteuer) ergeben. Da die Steuerbefreiung des § 3 Abs. 1 Z. 31 EStG 1988 eine Gutschrift ausschließe, würden Strafgefangene daher gegenüber Arbeitnehmern, die keine Strafhaft verbüßen, in einer den Gleichheitssatz verletzenden Weise benachteiligt.

Der Verfassungsgerichtshof verneinte jedoch in seinem Erkenntnis vom 28.9.2018, G 261/2017-10, dass die angefochtene Bestimmung gegen den Gleichheitsgrundsatz verstösst, und begründete das Nichtzutreffen der Bedenken des Bundesfinanzgerichts (=antragstellende Gericht) wie folgt:

"Der Gleichheitsgrundsatz bindet auch den Gesetzgeber (s. etwa VfSlg. 13.327/1993,

16.407/2001). Er setzt ihm insofern inhaltliche Schranken, als er verbietet, sachlich nicht

begründbare Regelungen zu treffen (vgl. zB VfSlg. 14.039/1995, 16.407/2001). Innerhalb

dieser Schranken ist es dem Gesetzgeber jedoch von Verfassungs wegen durch den

Gleichheitsgrundsatz nicht verwehrt, seine politischen Zielvorstellungen auf die ihm

geeignet erscheinende Art zu verfolgen (s. etwa VfSlg. 16.176/2001, 16.504/2002). Ob

eine Regelung zweckmäßig ist und das Ergebnis in allen Fällen als befriedigend empfunden

wird, kann nicht mit dem Maß des Gleichheitssatzes gemessen werden

(zB VfSlg 14.301/1995, 15.980/2000 und 16.814/2003).

Vor dem Gleichheitssatz hat eine Steuerbefreiung, wie sie in § 3 Abs. 1 Z 31 EStG 1988

vorgesehen ist, dann Bestand, wenn es für die Steuerbefreiung eine sachliche

Rechtfertigung gibt (VfSlg. 18.549/2008).

- Der in Prüfung gezogene Steuerbefreiungstatbestand des § 3 Abs. 1 Z 31 EStG 1988

wurde mit der Novelle BGBl. I 100/2006 eingeführt. Die Erläuterungen

(RV 1434 BlgNR 22. GP , 4) führen dazu Folgendes aus:

"Bei an Strafgefangene ausgezahlten (sozialversicherungsfreien) Leistungen handelt es sich um geringfügige Arbeitsvergütungen, wovon ein Teil als Vollzugskostenbeitrag vom Bund einbehalten wird, über den der Strafgefangene nicht frei disponieren kann. Nach der bisher geübten Verwaltungspraxis wurden diese Arbeitsvergütungen als nicht steuerpflichtig angesehen. Die nunmehrige gesetzliche Regelung dient der Absicherung der bisherigen Verwaltungspraxis. Ein Abgehen von der bisherigen steuerrechtlichen Beurteilung (keine steuerpflichtigen Einkünfte) würde zu einem nicht vertretbaren administrativen Mehraufwand verbunden mit unverhältnismäßig hohen Kosten für die Einführung einer Lohnverrechnung (auch für die vergangenen Jahre) führen. Mit der Steuerfreiheit sind keine Aufkommensausfälle verbunden, da die Bezüge regelmäßig unter der Besteuerungsgrenze liegen." - Der Gesetzgeber verfolgt mit der Regelung somit das Ziel, administrativen Mehraufwand und Kosten für die Einführung einer Lohnverrechnung zu vermeiden. Nach der ständigen Rechtsprechung des Verfassungsgerichtshofes ist es dem Gesetzgeber - auch im Steuerrecht - gestattet, einfache und leicht handhabbare Regelungen zu treffen (zB VfSlg. 10.455/1985, 11.616/1988, 15.674/1999). Insbesondere sind Überlegungen der Verfahrensökonomie, die Absicht der Vermeidung unwirtschaftlichen Verwaltungsaufwandes, an sich geeignet, Differenzierungen zu rechtfertigen (z.B. VfSlg. 8204/1977, 8875/1980, 11.469/1987, 11.615/1988). Zwar können verwaltungsökonomische Überlegungen nicht jegliche Regelung sachlich rechtfertigen, sondern müssen diese in einem angemessenen Verhältnis zu den damit in Kauf genommenen Differenzierungen stehen (VfSlg. 8871/1980, 11.201/1986, 11.630/1988).

Diese Grenze wird durch die angefochtene Regelung aber nicht verletzt: - Auszugehen ist davon, dass die Einkünfte aus den von Strafgefangenen erbrachten Arbeitsleistungen im Regelfall unter der Besteuerungsgrenze des § 33 Abs. 1 EStG 1988 liegen und schon aus diesem Grund vielfach keine Steuerpflicht besteht. Der mit der Steuerfreiheit der Einkünfte im Einzelfall verbundene Nachteil, dass nach der im Anlassfall anzuwendenden Rechtslage der Arbeitnehmerabsetzbetrag nicht zusteht, weil die Einkünfte nicht dem Lohnsteuerabzug unterliegen, und folglich auch kein Anspruch auf Negativsteuer gem. § 33 Abs. 5 Z 2 iVm Abs. 8 EStG 1988 idF BGBl. I 111/2010 besteht, ist sachlich gerechtfertigt. Dies deshalb, da die Steuergutschrift eine Erhöhung des steuerfreien Existenzminimums bewirken soll, für die Dauer des Strafvollzuges die Versorgung des Strafgefangenen aber ohnedies gegeben ist (vgl. §§ 38 ff. StVG).

- Arbeitsvergütungen für Arbeitsleistungen nach dem Strafvollzugsgesetz weisen die Besonderheit auf, dass die Arbeitspflicht der Förderung der Resozialisierung und der Wiedereingliederung nach dem Strafvollzug dienen soll. Die Einkünfte aus Arbeitsleistungen gemäß §§ 51 ff. StVG sind auch insoferne atypisch, als nach den Regelungen des Strafvollzugsgesetzes 75% der Arbeitsvergütungen und Geldbelohnungen als Vollzugskostenbeitrag in Abzug gebracht werden (§§ 54 Abs. 1 iVm 32 Abs. 2 und 3 StVG). Im Fall des Bestehens einer Steuerpflicht wären Vollzugskostenbeiträge ungeachtet des Umstandes, dass der Steuerpflichtige über diese Beträge nicht frei disponieren kann, Einkommens-verwendung und daher nicht als Werbungskosten abzugsfähig. Die Befreiung bewirkt damit aber, dass der nach Abzug des Vollzugskostenbeitrages verbleibende Betrag der Vergütung durch Steuerzahlungen nicht weiter geschmälert werden kann. Auch vor diesem Hintergrund ist nicht zu erkennen, dass die Steuerbefreiung den Gleichheitssatz verletzt, zumal der nach Abzug des Vollzugskostenbeitrages verbleibende Betrag zur Hälfte einer Rücklage gutzuschreiben ist, die für die Zeit nach dem Strafvollzug der Befriedigung notwendiger persönlicher Bedürfnisse dienen soll."

Ausgehend vom Erkenntnis des Verfassungsgerichtshofs vom 28.9.2018, G 261/2017-10, demnach die ob der Verfassungsmäßigkeit des § 3 Abs. 1 Z 31 EStG 1988, BGBl. 400/ 1988, idF BGBl. I Nr.100/2006 erhobenen Bedenken des Bundesfinanzgerichts nicht zutreffen, war somit festzustellen, dass die Voraussetzungen des § 33 Abs. 8 EStG 1988 idF BGBl. I 111/ 2010 für den Erhalt einer Gutschrift (Negativsteuer) dadurch, dass die Arbeitnehmerveranlagung im Sinn des § 41 EStG 1988 zur Neuberechnung der Lohnsteuer nur die Veranlagung von unbeschränkt lohnsteuerpflichtigen Personen betrifft und der Bf. im Veranlagungszeitraum nur steuerbefreite Einnahmen im Sinn des § 3 Abs. 1 Z 31 EStG 1988 erzielt hatte, nicht gegeben waren. Aufgrund der im Streitjahr geltenden Rechtslage bestand daher für das Bundesfinanzgericht keine andere Möglichkeit als die Beschwerde gegen den mit 11.11.2016 datierten Bescheid, mit dem die belangte Behörde den Antrag des Bf. vom 3.11.2016 auf Durchführung der Arbeitnehmerveranlagung für das Jahr 2011 abgewiesen hatte, als unbegründet abzuweisen.

Zulässigkeit einer Revision

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Da sich die Nichtdurchführung einer Arbeitnehmerveranlagung bei einkommensteuerbefreiten Einnahmen von Strafgefangenen unmittelbar aus dem Gesetz ergeben hatte und der Verfassungsgerichtshof die Verfassungskonformität des § 3 Abs. 1 Z. 31 EStG 1988 mit dem Erkenntnis des Verfassungsgerichtshofs vom 28.9.2018, G 261/2017-10, bestätigt hatte, war das Vorliegen einer Rechtsfrage von grundsätzlicher Bedeutung iSd Art 133 Abs. 4 B-VG zu verneinen.

Wien, am 30. November 2018

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 3 Abs. 1 Z 31 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Strafgefangener, Negativsteuer, Arbeitnehmerveranlagung, Legalitätsprinzip, Grundsatz der Gleichmäßigkeit der Besteuerung, Rechtsanwendungsgleichheitsgrundsatz |

Verweise: | |