Erhöhte Familienbeihilfe wegen Legasthenie beantragt

European Case Law Identifier: ECLI:AT:BFG:2021:RV.7100880.2021

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter R. in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, Steuernummer ***BF1StNr1***

- betreffend die Beschwerde vom 3. Juni 2020 gegen den Bescheid des Finanzamtes Wien 2/20/21/22, nunmehr Finanzamt Österreich, vom 27. Mai 2020, mit dem der Antrag vom 28. Februar 2020 auf erhöhte Familienbeihilfe für ***Sohn*** für den Zeitraum ab Mai 2018 abgewiesen wurde, beschlossen:

Der Vorlageantrag vom 1. März 2021, insoweit damit die Vorlage der Beschwerde vom 3. Juni 2020 beantragt wird, wird gemäß § 260 Abs. 1 lit. b Bundesabgabenordnung (BAO) in Verbindung mit § 264 Abs. 4 lit. e BAO als nicht fristgerecht eingebracht zurückgewiesen.

- über die Beschwerde vom 2. November 2020 gegen den Bescheid des Finanzamtes Wien 2/20/21/22, nunmehr Finanzamt Österreich, vom 6. Oktober 2020 betreffend Abweisung des Antrages vom 3. Juni 2020 auf erhöhte Familienbeihilfe für ***Sohn*** für den Zeitraum September 2015 bis April 2018 zu Recht erkannt:

Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 und Abs. 9 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Verfahrensgang

Die Beschwerdeführerin (Bf.) beantragte am 28. Februar 2020 die Gewährung des Erhöhungsbetrages zur Familienbeihilfe für ihren 2009 geborenen Sohn A. wegen erheblicher Behinderung ab 05/2018. Im Antrag wurde als erhebliche Behinderung bzw. Erkrankung des Kindes Legasthenie angeführt und dem Antrag ein pädagogisches Gutachten einer diplomierten Legasthenie- und Dyskalkulie-Trainerin vom 30. Mai 2018 (Testungszeitraum: 29.05.2018) beigelegt.

In der Folge wurde der Sohn der Bf. von einem vom Sozialministeriumservice beauftragten Arzt für Allgemeinmedizin und Kinder- und Jugendheilkunde am 21. Mai 2020 untersucht; im daraufhin erstellten Sachverständigengutachten wurde der Gesamtgrad der Behinderung des Sohnes A. seit Mai 2018 mit 30 % festgestellt.

Das Finanzamt wies mit dem erstangefochtenen Bescheid vom 27. Mai 2020 den Antrag der Bf. mit folgender Begründung ab:

Gemäß § 8 Abs. 5 Familienlastenausgleichsgesetz 1967 (FLAG 1967) gilt ein Kind als erheblich behindert, bei dem eine nicht nur vorübergehende Funktionsbeeinträchtigung im körperlichen, geistigen oder psychischen Bereich oder in der Sinneswahrnehmung besteht. Als nicht nur vorübergehend gilt ein Zeitraum von voraussichtlich mehr als drei Jahren. Der Grad der Behinderung muss mindestens 50% betragen, soweit es sich nicht um ein Kind handelt, das voraussichtlich dauernd außerstande ist, sich selbst den Unterhalt zu verschaffen.

Da laut amtsärztlichen Sachverständigengutachten des Sozialministeriumservice vom 21.5.2020 der Behinderungsgrad Ihres Sohnes A. im Ausmaß von 30 v.H. festgestellt wurde, besteht ab dem Monat der Antragstellung Mai 2018 kein Anspruch auf den Erhöhungsbetrag zur Familienbeihilfe wegen erheblicher Behinderung.

Die Bf. brachte am 3. Juni 2020 eine Beschwerde gegen den Abweisungsbescheid ein und führte in der Begründung aus:

Bei der Gutachtung habe ich leider vergessen zu erwähnen, dass der A. eine Hornhautverkrümmung hat und deswegen auch eine Brille tragen muss. Die Kopie von dem Befund lege ich bei.

Da diese schon viel früher festgestellt worden ist, ändere ich meinen Rückzahlungseinspruch und zwar ab September 2015.

A. und ich haben wegen seiner Legasthenie einiges in der Volksschule durchgemacht. In der 3. Klasse hat er schon geweint, dass er dumm sei. Ich kenne mein Kind und ich wusste, dass er das nicht sei. Deswegen habe ich ihn austesten lassen und dabei ist rausgekommen, dass er ein Legastheniker ist. Leider hat sich an Verhalten seiner Lehrerin nichts geändert. Er geht auch Legasthenie-Training und seine Leistung hat sich sehr verbessert. Da der Gutachter Herr Dr. E.-M. selber sagte, wenn wir auch einen ärztlichen Befund haben, ändert es die ganzen Prozente, und das haben wir jetzt. Ich habe auch eine Bestätigung von meinem früheren Augenarzt, bei dem die Hornhautverkrümmung in 2014 festgestellt wurde, angefordert.

Der Beschwerde war ein augenärztlicher Befund vom 29. Mai 2020 beigelegt.

Das Finanzamt wertete die Erstreckung des Einspruches der Bf. auf den Zeitraum ab September 2015 als neuen Antrag auf erhöhte Familienbeihilfe und forderte ein neuerliches Sachverständigengutachten an. Das daraufhin erstellte Gutachten vom 21. September 2020 ergab auch bei Berücksichtigung der Hornhautverkrümmung keine Änderung im Gesamtgrad der Behinderung des Sohnes der Bf.

Mit Beschwerdevorentscheidung vom 1. Oktober 2020 wies das Finanzamt die Beschwerde vom 3. Juni 2020 als unbegründet ab; mit folgender Begründung:

Sie stellten am 28.2.2020 den Antrag auf Gewährung des Erhöhungsbetrages zur Familienbeihilfe wegen erheblicher Behinderung für Ihren Sohn A. ab dem Monat Mai 2018.

Laut amtsärztlichen Sachverständigengutachten des Sozialministeriumservice vom 21.5.2020 wurde der Grad der Behinderung von A. im Ausmaß von 30 v.H. festgestellt.

Sohin wurde am 27.5.2020 der Antrag auf Gewährung des Erhöhungsbetrages zur Familienbeihilfe wegen erheblicher Behinderung vom 28.2.2020 ab dem Monat der Antragstellung Mai 2018 abgewiesen.

Sie legten am 3.6.2020 form- und fristgerecht Beschwerde ein.

In Ihrem Beschwerdebegehren stellten Sie den Antrag auf Gewährung des Erhöhungsbetrages zur Familienbeihilfe wegen erheblicher Behinderung für A. ab dem Monat September 2015, mit der Begründung, dass Ihr Sohn A. unter einer Hornhautverkrümmung leide und deswegen eine Brille zu tragen hat. Außerdem erklärten Sie, dass Sie und A. in der Volkschule so viel mitmachten und die Lehrerin überhaupt nicht auf die Legasthenie ihres Sohnes einging. Aus diesem Grund besucht A. einen Legasthenie Unterricht und Training. Der Zustand von A. hat sich daher schon verbessert.

Wegen der Lehrerin bräuchten Sie Prozente und legten der Beschwerde einen augenärztlichen Befund bei, worin ersichtlich ist, dass die Hornhautverkrümmung bereits 2014 festgestellt wurde.

Gemäß § 8 Abs. 5 des Familienlastenausgleichsgesetzes 1967 (FLAG 1967) gilt ein Kind als erheblich behindert, bei dem eine nicht nur vorübergehende Funktionsbeeinträchtigung im körperlichen, geistigen oder psychischen Bereich besteht. Der Grad der Behinderung muss mindestens 50 v.H. betragen. Als nicht nur vorübergehend gilt ein Zeitraum von voraussichtlich mehr als drei Jahren.

Der Grad der Behinderung oder die voraussichtlich dauernde Erwerbsunfähigkeit ist nach der geltenden Rechtslage § 8 Abs. 6 des Familienlastenausgleichsgesetzes 1967 in der Fassung BGBl Nr. 105/2002 durch eine Bescheinigung des Bundesamtes für Soziales und Behindertenwesen auf Grund eines ärztlichen Sachverständigengutachtens nachzuweisen.

Bei der Einschätzung des Grades der Behinderung wird die Verordnung über die Richtsätze für die Einschätzung der Minderung der Erwerbsfähigkeit (Einschätzungsverordnung, BGBl. II Nr. 261/2010) angewendet.

Gemäß § 8 Abs. 4 FLAG 1967 erhöht sich die Familienbeihilfe für jedes behinderte Kind.

Voraussetzung für den Erhöhungsbetrag zur Familienbeihilfe wegen erheblicher Behinderung ist, dass der Grundbetrag an Familienbeihilfe zusteht.

Laut amtsärztlichen Sachverständigengutachten des Sozialministeriumservice vom 21.9.2020 wurde der Behinderungsgrad Ihres Sohnes A. erneut im Ausmaß von 30 v.H. festgestellt.

Da in Ihrem Beschwerdefall die amtsärztlichen Gutachten vom 21.5.2020 und vom 21.9.2020 in schlüssiger und nachvollziehbarer Art zum gleichen Ergebnis führen, ist das Finanzamt daran gebunden.

Sohin bestand die Abweisung des Erhöhungsbetrages zur Familienbeihilfe wegen erheblicher Behinderung ab dem Monat Mai 2018 zu Recht.

Infolgedessen konnte Ihrem Beschwerdebegehren nicht stattgegeben werden.

Am 6. Oktober 2020 erließ das Finanzamt den zweitangefochtenen Bescheid, mit dem der in der Beschwerde vom 3. Juni 2020 enthaltene Antrag auf erhöhte Familienbeihilfe für den Sohn der Bf. ab September 2015 hinsichtlich des vom ersten Abweisungsbescheid noch nicht erfassten Zeitraumes September 2015 bis April 2018 als unbegründet abgewiesen wurde. Der Bescheid wurde nach Zitierung des § 8 Abs. 5 FLAG 1967 wie folgt begründet:

Laut amtsärztlichen Sachverständigengutachten des Sozialministeriumservice vom 21.9.2020 wurde der Grad der Behinderung von A. im Ausmaß von 30 v.H. festgestellt. Demnach besteht für die Monate September 2015 bis April 2018 kein Anspruch auf den Erhöhungsbetrag zur Familienbeihilfe wegen erheblicher Behinderung.

Gegen diesen Abweisungsbescheid erhob die Bf. am 2. November Beschwerde mit folgender Begründung:

… hiermit erhebe ich erneut Beschwerde gegen die Entscheidung über die Abweisung der erhöhten Familienbeihilfe für meinen Sohn A. …

Die sachverständige Ärztin hat kaum ein Wort mit uns gesprochen und ja es ist auch fragwürdig, dass die Hornhautverkrümmung meines Sohnes aufgrund derer er eine Brille tragen muss, keine Behinderung ist. Es wird zurzeit ein neues aktuelles Gutachten von der Kinder- und Jugendpsychiatrie wegen seiner Legasthenie in der Klinik Floridsdorf erstellt. Diese Behinderung war und noch immer ist auch eine psychische Belastung für A.

Diese Beschwerde wies das Finanzamt mit Beschwerdevorentscheidung vom 27. Jänner 2021 als unbegründet ab und begründete seine Entscheidung wie folgt:

Sachverhalt

Ihr Antrag auf erhöhte Familienbeihilfe für das … 2009 geborene Kind A. wurde mit Bescheid vom 06.10.2020 für den Zeitraum von September 2015 bis April 2018 abgewiesen, da durch das fachärztliche Sachverständigengutachten vom 21.09.2020 lediglich ein Grad der Behinderung von 30% ab Mai 2018 festgestellt wurde.

Gesetzliche Grundlagen:

Gemäß § 8 Abs. 4 FLAG 1967 erhöht sich die Familienbeihilfe für jedes erheblich behinderte Kind. Voraussetzung für den Erhöhungsbetrag ist, dass der Grundbetrag an Familienbeihilfe zusteht.

Als erheblich behindert gilt ein Kind gemäß 8 Abs. 5 FLAG 1967, bei dem eine nicht nur vorübergehende Funktionsbeeinträchtigung im körperlichen, geistigen oder psychischen Bereich oder in der Sinneswahrnehmung besteht. Als nicht nur vorübergehend gilt ein Zeitraum von voraussichtlich mehr als drei Jahren.

Für die Einschätzung des Grades der Behinderung sind § 14 Abs. 3 des Behinderteneinstellungsgesetzes, BGBl. Nr. 22/1970, in der jeweils geltenden Fassung, und die Verordnung des Bundesministers für Arbeit, Soziales und Konsumentenschutz betreffend nähere Bestimmungen über die Feststellung des Grades der Behinderung (Einschätzungsverordnung) vom 18. August 2010, BGBl. II Nr. 261/2010, in der jeweils geltenden Fassung anzuwenden. Die erhebliche Behinderung ist spätestens nach fünf Jahren neu festzustellen, soweit nicht Art und Umfang eine Änderung ausschließen.

Gemäß § 8 Abs. 6 FLAG 1967 ist der Grad der Behinderung oder die voraussichtlich dauernde Unfähigkeit, sich selbst den Unterhalt zu verschaffen, durch eine Bescheinigung des Bundesamtes für Soziales und Behindertenwesen auf Grund eines ärztlichen Sachverständigengutachtens nachzuweisen.

Würdigung:

Eine unerlässliche Voraussetzung für den Bezug des Erhöhungsbetrages zur Familienbeihilfe wegen erheblicher Behinderung ist, dass eine Bescheinigung des Bundesamtes für Soziales und Behindertenwesen vorliegt, welche bestätigt, dass der Grad der Behinderung eines Kindes zumindest die vom Gesetz geforderten 50% erreicht. Die Beihilfenbehörde ist bei ihrer Entscheidung an die den Bescheinigungen des Sozialministeriumservice zugrundeliegenden Gutachten gebunden und darf diese nur insoweit prüfen, ob sie schlüssig und vollständig sind und einander nicht widersprechen (vgl. z.B. VwGH 27.09.2012, 2010/16/0261, VwGH 29.09.2011, 2011/16/0063).

Vom Sozialministeriumservice wurde ein Sachverständigengutachten erstellt, das einen Behinderungsgrad von 30% feststellt. Laut diesem Gutachten liegen keine schweren funktionellen Beeinträchtigungen oder eine Entstellung vor, wie für eine Einschätzung von 50% gefordert. Eine Einschränkung der Erwerbsfähigkeit sei nicht zu erwarten.

Da vor Mai 2018 kein Grad der Behinderung und ab Mai 2018 ein Grad der Behinderung von 30% festgestellt wurde, sind die Voraussetzungen für die Zuerkennung der erhöhten Familienbeihilfe für den beantragten Zeitraum nicht erfüllt.

Ihre Beschwerde war daher als unbegründet abzuweisen.

Im am 1. März 2021 mit gleicher Datierung eingebrachten Vorlageantrag führte die Bf. aus:

Hiermit stelle ich einen Vorlageantrag auf erhöhte Familienbeihilfe für meinen Sohn A.

Ich verstehe den Gesetztext und auch die erhebliche Behinderung. Mein Sohn ist Legastheniker und hat sehr in der Volksschule darunter gelitten. Ich als Mutter litt mit ihm. Dieser Schmerz, Verzweiflung und Machtlosigkeit seinerseits waren schmerzhaft.

Nach der Austestung hat er mit den Trainings begonnen. Wirkung des Trainings zeigte sich circa nach halbem Jahr. Es ist eine Therapie für ihn. Sein Felsen im Sturm. Dank dieser Hilfe kommt er besser mit dem Stoff in der Schule klar. Ich warte noch immer auf den Ärztebrief von Klinik Floridsdorf. Wir haben dort tolles Personal kennengelernt und A. macht jetzt dort Ergotherapie. Ich habe einen tollen Sohn, der dank dieser Hilfen besser in der Schule und auch im Leben zu Recht kommt. Diese Hilfe kostet auch was. Ich konnte ihm diese Hilfe auch bezahlen. Erstens weil ich sehe, dass es was bringt und die Trainings machen ihm auch Spaß. Man fühlt sich irgendwie mit dem ganzen alleine gelassen. Leider ist es auch so, dass die Lehrer werden auf diesem Gebiet nicht ausgebildet. Eigentlich wäre es die Aufgabe der Schule das alles zu vermitteln. Drehen Sie es wie Sie wollen. Die Trainings sind auch eine Art Therapie für ihn. Vielleicht wird dieser Brief Ihre Sichtweise auf das alles ändern und in der Zukunft wird dieses Problem anders behandelt.

Die Beschwerdevorlage seitens des Finanzamtes erfolgte mit nachstehendem Sachverhalt und Anträgen:

Sachverhalt:

Die Bf stellte am 28.2.2020 einen Antrag auf erhöhte Familienbeihilfe für ihren Sohn ab Mai 2018 aufgrund Legasthenie.

Im daraufhin beauftragten und erstellten Gutachten wurde ein Grad der Behinderung im Ausmaß von 30% ab Mai 2018 festgestellt, weswegen der Antrag auf erhöhte Familienbeihilfe mit Bescheid vom 27.5.2020 abgewiesen wurde.

Dagegen erhob die Bf am 3.6.2020 Beschwerde und brachte im Zuge dessen vor, dass ihr Sohn auch an einer Hornhautverkrümmung leide. Zudem weitete sie ihren Antrag auf Familienbeihilfe auf ab September 2015 aus. Auf Grund dessen erging am 6.10.2020 ein neuerlicher Abweisungsbescheid, der über den Zeitraum September 2015 - April 2018 absprach.

Es wurde ein neuerliches Gutachten beauftragt, in dem auch die Hornhautverkrümmung berücksichtigt wurde, wobei der Grad der Behinderung und Zeitpunkt keine Änderungen erfahren hatten. Die Beschwerde wurde deswegen mit Beschwerdevorentscheidung vom 1.10.2020 abgewiesen.

Gegen den (zweiten) Abweisungsbescheid vom 6.10.2020 betreffend den Zeitraum September 2015 - April 2018 erhob die Bf am 2.11.2020 abermals Beschwerde, die mit Beschwerdevorentscheidung vom 27.1.2021 abgewiesen wurde.

Gegen diese wurde am 1.3.2021 ein Vorlageantrag eingebracht.

Beweismittel:

Siehe Inhaltsverzeichnis, insbesondere Gutachten.

Stellungnahme:

Zur Rechtzeitigkeit des Vorlageantrages:

Da gegen die Beschwerdevorentscheidung vom 1.10.2020 kein Vorlageantrag eingebracht wurde, beschränkt sich das vorliegende Beschwerdeverfahren auf den Zeitraum September 2015 - April 2018.

Da im am 1.3.2021 eingebrachten Vorlageantrag kein konkreter Bescheid genannt wird, kann dieser zwar als gegen beide Beschwerdevorentscheidungen gerichtet gedeutet werden, allerdings ist dieser dann gegen die Beschwerdevorentscheidung vom 1.10.2020 als verspätet zu sehen.

Gegen die Beschwerdevorentscheidung vom 27.1.2021 ist er allerdings rechtzeitig, weil diese am 2.2.2021 approbiert wurde und somit unter Zugrundelegung der Zustellfiktion gemäß § 26 Abs 2 ZustG am 5.2.2021 als zugestellt gilt.

Inhaltlich wird wie folgt Stellung genommen:

Gemäß § 8 Abs 5 FLAG besteht Anspruch auf erhöhte Familienbeihilfe ab einem Behinderungsgrad von mindestens 50%. Da in zwei Gutachten lediglich ein Behinderungsgrad von 30% festgestellt worden ist, besteht kein Anspruch auf erhöhte Familienbeihilfe.

Aus diesem Grund wird beantragt, die Beschwerde(n) abzuweisen.

Das Bundesfinanzgericht hat erwogen:

Sachverhalt

Der im Februar 2009 geborene Sohn der Bf., für den diese die Gewährung des Erhöhungsbetrages zur Familienbeihilfe beantragte, besuchte im Streitzeitraum (ab September 2015) die Volksschule. Im Schuljahr 2019/20 besuchte er die erste Klasse bzw. besucht er im Schuljahr 2020/2021 die zweite Klasse einer Öffentlichen Neuen Mittelschule in Wien (Schulnachricht vom 31.01.2020, Jahreszeugnis vom 31.07.2020, Bestätigung über den Schulbesuch vom 10.12.2020).

Am 21. Mai 2020 wurde der Sohn der Bf. im Auftrag des Bundesamtes für Soziales und Behindertenwesen, Sozialministeriumservice, Landesstelle Wien, vom Arzt für Allgemeinmedizin und Kinder- und Jugendheilkunde, Dr. E.-M., in der Ordination untersucht und folgendes Sachverständigengutachten erstellt:

Anamnese:

Entsprechend dem pädagogischen Gutachten der diplomierten Legasthenie Trainerin R. W. 05/2018 besteht bei A. eine Legasthenie mit Teilleistungsschwächen im Bereich der auditiven Differenzierung und der akustischen Serialität. Dank der Trainingseinheiten konnte er die Noten seiner Volksschul-Jahreszeugnisse stetig verbessern. Auch ist er laut Mutter selbstständiger geworden.

Derzeitige Beschwerden:

Lese- und Rechtschreibschwäche.

Behandlung(en) / Medikamente / Hilfsmittel:

Legasthenie-Training, Aufmerksamkeitstraining.

Sozialanamnese:

A. kommt mit seiner Mutter zum Untersuchungstermin. Er besucht derzeit die 1. Klasse der NMS K… und lebt mit den Eltern, seinem Bruder und seiner Schwester im gemeinsamen Familienverband

Zusammenfassung relevanter Befunde (inkl. Datumsangabe):

29.05.2018 Praxis, R. W., Diplomierte Legasthenie- und Dyskalkulie-Trainerin, Wien

Pädagogisches Gutachten

Diagnose: Spezielle Lese- und Rechtschreibschwäche (Legasthenie)

Fazit: Zusätzliche vorliegende Teilleistungsschwächen im Bereich der auditiven Differenzierung sowie der akustischen Serialität. Eingeschränkte Fähigkeit akustische Reize in einen Bedeutungszusammenhang zu bringen

Untersuchungsbefund:

Allgemeinzustand:

gut

Ernährungszustand:

gut

Größe: 165,00 cm Gewicht: 40,00 kg Blutdruck:

Status (Kopf / Fußschema) - Fachstatus:

11 Jahre alter Bub, kein Meningismus, Haut: bland, HNO: bland, Cor: rein, rhythmisch, normofrequent, Pulmo: VA bds., kein Giemen, keine Einziehungen, grobneurologisch unauffällig, Abdomen: weich, kein Druckschmerz, Darmgeräusch normal, Gelenke frei.

Gesamtmobilität - Gangbild:

Gangbild und Gesamtmobilität unauffällig, keine erheblichen Einschränkungen vorliegend.

Psycho(patho)logischer Status:

Unauffällig, kein Hinweis auf eine depressive Verstimmung.

Begründung für den Gesamtgrad der Behinderung:

Alleiniges Leiden.

Folgende beantragten bzw. in den zugrunde gelegten Unterlagen diagnostizierten Gesundheitsschädigungen erreichen keinen Grad der Behinderung: [blank]

Stellungnahme zu Vorgutachten: [blank]

Der festgestellte Grad der Behinderung wird voraussichtlich mehr als 3 Jahre andauern:

x ja □ nein

GdB liegt vor seit: 05/2018

Begründung - GdB liegt rückwirkend vor:

Erstmalige Diagnosestellung der Legasthenie im Mai 2018.

x Dauerzustand

Gutachten erstellt am 21.05.2020 von Dr. … E.-M.

Gutachten vidiert am 25.05.2020 von Dr. C.M.

Am 15. September 2020 wurde der Sohn der Bf. in der Landesstelle Wien des Sozialministeriumservice von der Fachärztin für Kinder- und Jugendheilkunde, Dr.in G.H., untersucht und am 21. September 2020 folgendes Sachverständigengutachten erstellt:

Anamnese:

Im Erstgutachten 05/2020 Zuerkennung des GdB 30% bei der Diagnose Legasthenie. Es wird in schriftlicher Form Beschwerde eingebracht und neue Befunde hinsichtlich Adipositas und Hornhautverkrümmung vorgelegt.

Derzeitige Beschwerden:

Legasthenie

Hornhautverkrümmung

Adipositas

Behandlung(en) / Medikamente / Hilfsmittel:

Legasthenietraining auf freiwilliger Basis

Adipositas Programm Enorm in Form

Brille

Einlagenverordnung

Sozialanamnese:

Besucht 2. Klasse NMS.

Zusammenfassung relevanter Befunde (inkl. Datumsangabe):

2020-05-29 Augenzentrum Wien. Visus bds 0,7 ohne Korrektur. Mit Korrektur bds 0,8.

Brillenverordnung sph 1,25/1,5, cykl -1,5/-1,25- Fundus oB.

2020-06-03 ebendort: betreut seit 10/2010- Visus 12/2010 Fundi oB, 02/2013: Visus 0,8/0,8 2020-08-11 Orthopädie Floridsdorf. Adipositas, beids Knicksenkfuss. Kein Einwand gegen Adipositas Turnprogramm.

2020-06-10 Gesundheitskasse. Teilnahme am Programm Enorm in Form.

2014.01.14 AKH. Fraktura hum rad dex.

Untersuchungsbefund:

Allgemeinzustand:

gut

Ernährungszustand:

adipös

Größe: cm Gewicht: 70,00 kg Blutdruck:

Status (Kopf / Fußschema) - Fachstatus:

symmetrische Adipositas. Intern oB. Brille korrigiert Visus gut, Gehör unkorrigiert oB. St post Humerusfraktur rechts- keine Funktionseinschränkung. Feinmotorik/Basteln eher schwierig, Graphomotorik problematisch. Knicksenkfuß bds

Gesamtmobilität-Gangbild:

unauffällig

Psycho(patho)logischer Status:

guter Schüler, ein "Zweier" Deutsch.

Begründung für den Gesamtgrad der Behinderung:

Gesamt GdB 30%, da hinsichtlich Hornhautverkrümmung bei korrigiertem Visus keine Funktionseinschränkung einzustufen ist

Folgende beantragten bzw. in den zugrunde gelegten Unterlagen diagnostizierten Gesundheitsschädigungen erreichen keinen Grad der Behinderung:

Adipositas nicht eingestuft, da keine dokumentierten Organmanifestationen mit Funktionseinschränkung bestehen.

Knicksenkfuß nicht eingestuft, da unter zumutbarer Einlagenvorordnung keine Funktionseinschränkungen dokumentiert.

Stellungnahme zu Vorgutachten:

unverändert zum VGA

Der festgestellte Grad der Behinderung wird voraussichtlich mehr als 3 Jahre andauern:

x ja □ nein

GdB liegt vor seit: 05/2018

Begründung - GdB liegt rückwirkend vor:

siehe Vorgutachten

x Dauerzustand

Gutachten erstellt am 21.09.2020 von Dr.in G.H.

Gutachten vidiert am 21.09.2020 von Dr. C.M.

Beweiswürdigung

Die Feststellungen beruhen auf dem Akteninhalt, insb. auf den Bescheinigungen des Sozialministeriumservice und den beiden zugrundeliegenden Sachverständigengutachten.

Rechtliche Beurteilung

Zu Spruchpunkt I. (Zurückweisung/Abweisung)

Zu I. 1.) Zurückweisung

Gemäß § 264 Abs. 1 BAO kann gegen eine Beschwerdevorentscheidung innerhalb eines Monats ab Bekanntgabe (§ 97) der Antrag auf Entscheidung über die Bescheidbeschwerde durch das Verwaltungsgericht gestellt werden (Vorlageantrag).

Für Vorlageanträge sind nach § 264 Abs. 4 lit. e BAO sinngemäß anzuwenden:

§ 260 Abs. 1 (Unzulässigkeit, nicht fristgerechte Einbringung).

Gemäß § 260 Abs. 1 lit. b BAO ist die Bescheidbeschwerde mit Beschwerdevorentscheidung (§ 262) oder mit Beschluss (§ 278) zurückzuweisen, wenn sie nicht fristgerecht eingebracht wurde.

Die Zurückweisung nicht zulässiger oder nicht fristgerecht eingebrachter Vorlageanträge obliegt nach § 264 Abs. 5 BAO dem Verwaltungsgericht.

Nach Erlassung der Beschwerdevorentscheidung vom 1. Oktober 2020 durch das Finanzamt, mit der die Beschwerde vom 3. Juni 2020 als unbegründet abgewiesen wurde, stellte die Bf. innerhalb der einmonatigen Frist (§ 264 Abs. 1 BAO) keinen Vorlageantrag. Die Beschwerdevorentscheidung erwuchs damit in Rechtskraft.

Der allgemein gegen die Nichtgewährung der erhöhten Familienbeihilfe für den Sohn der Bf. gerichtete Vorlageantrag wurde erst am 1. März 2021 eingebracht. Bezogen auf die Beschwerdevorentscheidung vom 1. Oktober 2020 wurde dieser etwa vier Monate nach Ablauf der Frist und somit verspätet erhoben.

Es war daher spruchgemäß zu entscheiden.

Zu I. 2.) Abweisung (erhöhte Familienbeihilfe für den Zeitraum September 2015 bis April 2018)

Gemäß § 8 Abs. 4 Familienlastenausgleichsgesetz (FLAG) 1967 erhöht sich die Familienbeihilfe für jedes Kind, das erheblich behindert ist.

Als erheblich behindert gilt gemäß § 8 Abs. 5 FLAG 1967 ein Kind, bei dem eine nicht nur vorübergehende Funktionsbeeinträchtigung im körperlichen, geistigen oder psychischen Bereich oder in der Sinneswahrnehmung besteht. Als nicht nur vorübergehend gilt ein Zeitraum von voraussichtlich mehr als drei Jahren. Der Grad der Behinderung muss mindestens 50 v.H. betragen, soweit es sich nicht um ein Kind handelt, das voraussichtlich dauernd außerstande ist, sich selbst den Unterhalt zu verschaffen. Für die Einschätzung des Grades der Behinderung sind (für Begutachtungen nach dem Stichtag 1. September 2010) § 14 Abs. 3 des Behinderteneinstellungsgesetzes, BGBl. Nr. 22/1970, in der jeweils geltenden Fassung, und die Verordnung des Bundesministers für Arbeit, Soziales und Konsumentenschutz betreffend nähere Bestimmungen über die Feststellung des Grades der Behinderung (Einschätzungsverordnung) vom 18. August 2010, BGBl. II Nr. 261/2010, in der jeweils geltenden Fassung, anzuwenden. Die erhebliche Behinderung ist spätestens nach fünf Jahren neu festzustellen, soweit nicht Art und Umfang eine Änderung ausschließen.

Gemäß § 8 Abs. 6 FLAG 1967 in der Fassung BGBl. I Nr. 105/2002 ist der Grad der Behinderung oder die voraussichtlich dauernde Unfähigkeit, sich selbst den Unterhalt zu verschaffen, durch eine Bescheinigung des Bundesamtes für Soziales und Behindertenwesen auf Grund eines ärztlichen Sachverständigengutachtens nachzuweisen.

Für die Einschätzung des Grades der Behinderung ist die Einschätzungsverordnung zwingend vorgesehen.

Die Abgabenbehörde hat unter sorgfältiger Berücksichtigung der Ergebnisse des Abgabenverfahrens nach freier Überzeugung zu beurteilen, ob eine Tatsache als erwiesen anzunehmen ist oder nicht (§ 167 Abs. 2 BAO).

Nach der ständigen Rechtsprechung des Verwaltungsgerichtshofes (vgl. für viele VwGH 9.9.2004, 99/15/0250) ist von mehreren Möglichkeiten jene als erwiesen anzunehmen, die gegenüber allen anderen Möglichkeiten eine überragende Wahrscheinlichkeit oder gar die Gewissheit für sich hat und alle anderen Möglichkeiten absolut oder mit Wahrscheinlichkeit ausschließt oder zumindest weniger wahrscheinlich erscheinen lässt.

Das Bundesfinanzgericht ist an die der Bescheinigung des Bundesamtes für Soziales und Behindertenwesen zugrunde liegenden Gutachten grundsätzlich gebunden und darf diese nur insoweit prüfen, ob sie schlüssig und vollständig und nicht einander widersprechend sind (vgl. VwGH 29.9.2011, 2011/16/0063; VwGH 25.11.2010, 2010/16/0068, und die bei Lenneis in Lenneis/Wanke (Hrsg), FLAG2 § 8 Rz 29 zitierte Rechtsprechung). Die Beihilfenbehörden haben bei ihrer Entscheidung grundsätzlich von dieser durch ärztliche Gutachten untermauerten Bescheinigung auszugehen (vgl. VwGH 25.11.2010, 2010/16/0068; BFG 27.9.2017, RV/7102586/2017).

Es besteht nach der Rechtsprechung beider Gerichtshöfe öffentlichen Rechts zu § 8 Abs. 6 FLAG 1967 jedoch keine unbedingte Bindung an die Bescheinigungen des Bundesamtes für Soziales und Behindertenwesen. Nach der Rechtsprechung des Verwaltungsgerichtshofes obliegt die Entscheidung darüber, ob ein Gutachten im Sinne des § 8 Abs. 6 FLAG 1967 unschlüssig oder ergänzungsbedürftig ist, in jedem Fall der Beihilfenbehörde. Eine Gutachtensergänzung oder ein neues Gutachten stellen Beweismittel dar (vgl. BFG 2.10.2019, RV/7101860/2018).

Nach ständiger Rechtsprechung (vgl. etwa VwGH 27.4.2016, Ra 2015/10/0076, m.w.N.) muss ein Sachverständigengutachten, das von einer Behörde - oder einem Verwaltungsgericht (vgl. VwGH 17.11.2015, Ra 2015/03/0058, m.w.N.) - der jeweiligen Entscheidung zu Grunde gelegt wird, einen Befund und das Gutachten im engeren Sinn enthalten sowie ausreichend begründet sein (vgl. VwGH 28.6.2017, Ra 2017/09/0015; BFG 27.9.2017, RV/7102586/2017).

Der Befund besteht in der Angabe der tatsächlichen Grundlagen, auf denen das Gutachten (im engeren Sinn) aufbaut, und der Art, wie sie beschafft wurden. Während somit der Befund die vom Sachverständigen vorgenommenen Tatsachenfeststellungen enthält, bilden die Schlussfolgerungen des Sachverständigen aus dem Befund, zu deren Gewinnung er seine besonderen Fachkenntnisse und Fähigkeiten benötigt, das Gutachten im engeren Sinn (vgl. VwGH 16.2.2017, Ra 2016/05/0026, m.w.N.; BFG 27.9.2017, RV/7102586/2017).

Ein Gutachten ist die begründete Darstellung von Erfahrungssätzen und die Ableitung von Schlussfolgerungen für die tatsächliche Beurteilung eines Geschehens oder Zustands auf der Basis des objektiv feststellbaren Sachverhalts durch einen oder mehrere Sachverständige. Sachverständige haben dabei fundierte und wissenschaftlich belegbare konkrete Aussagen zu treffen und dürfen ihre Beurteilungen und Feststellungen nicht auf Spekulationen, sondern ausschließlich auf die festgestellten Tatsachen verbunden mit ihrem fachspezifischen Wissen stützen (vgl. für viele VwGH 25.9.2013, 2013/16/0013; BFG 27.9.2017, RV/7102586/2017).

Die Behörde hat - im Rahmen ihrer Pflicht zur amtswegigen Ermittlung des entscheidungswesentlichen Sachverhaltes (§ 115 BAO) - ein Gutachten eines Sachverständigen auf seine Richtigkeit, Vollständigkeit und Schlüssigkeit hin zu prüfen und ist dabei auch gehalten, sich im Rahmen der Begründung des Bescheides mit dem Gutachten auseinander zu setzen und es entsprechend zu würdigen (vgl. etwa VwGH 28.6.2017, Ra 2017/09/0015 oder VwGH 4.7.2016,Ra 2016/04/0057, m.w.N.; BFG 27.9.2017, RV/7102586/2017).

Auch die Gutachten der Ärzte des Sozialministeriumservice haben den an ärztliche Sachverständigengutachten zu stellenden Anforderungen an ihre Nachvollziehbarkeit zu entsprechen. Sie dürfen sich daher insbesondere nicht widersprechen oder in bloßen Behauptungen erschöpfen (vgl. etwa VwGH 8.8.1996, 96/14/0043; BFG 27.9.2017, RV/7102586/2017).

Die Behörden des Verwaltungsverfahrens sind verpflichtet, die Beweiskraft der Gutachten des Sozialministeriumservice zu prüfen und erforderlichenfalls für deren Ergänzung zu sorgen (vgl. etwa VwGH 25.11.2010, 2010/16/0068, m.w.N.; BFG 27.9.2017, RV/7102586/2017). Dies setzt voraus, dass sich Behörde vor Erlassung ihre Entscheidung Kenntnis vom gesamten Inhalt des jeweiligen Gutachtens verschafft.

Die Parteien haben die Möglichkeit, Unvollständigkeiten und Unschlüssigkeiten eines Gutachtens im Rahmen des Verfahrens der Behörde aufzuzeigen oder einem Gutachten (etwa durch Beibringung eines eigenen Gutachtens) auf gleicher fachlicher Ebene entgegenzutreten (vgl. VwGH 4.7.2016, Ra 2016/04/0057, m.w.N.). Die Behörde hat sich dann mit dem Inhalt dieses Gegengutachtens auseinanderzusetzen (vgl. VwGH 17.7.1997, 95/09/0062).

Die Feststellung des Behindertengrades eines Kindes hat nach den Bestimmungen des § 8 Abs. 6 FLAG auf dem Wege der Würdigung ärztlicher Sachverständigengutachten zu erfolgen (ohne dass den Bekundungen des anspruchswerbenden Elternteiles dabei entscheidende Bedeutsamkeit zukäme; vgl. VwGH 20.9.1995, 95/13/0134).

Was ein ärztliches Zeugnis betreffend das Vorliegen einer Behinderung im Sinne des FLAG anlangt, so hat ein solches - nach der Rechtsprechung des Verwaltungsgerichtshofes - Feststellungen über Art und Ausmaß des Leidens sowie auch der konkreten Auswirkungen der Behinderung auf die Erwerbsfähigkeit in schlüssiger und damit nachvollziehbarer Weise zu enthalten (VwGH 21.2.2001, 96/14/0139).

Die Anlage zur Einschätzungsverordnung enthält, soweit entscheidungsrelevant, Folgendes:

03.02 Entwicklungseinschränkungen bis zum vollendeten 18. Lebensjahr

Erfasst werden umschriebene Entwicklungseinschränkungen des Sprechens und der Sprache, des Kommunikationsvermögens, schulische Fertigkeiten, motorische Funktionen sowie kombinierte umschriebene Entwicklungseinschränkungen und typische Begleiterscheinungen wie emotionale Störungen, Störungen des Sozialverhaltens, ADHS (Aufmerksamkeitsdefizit und Hyperaktivitätsstörung).

03.02.01 Entwicklungsstörung leichten Grades 10 - 40 %

10 - 20%:

Ohne wesentliche soziale Beeinträchtigung,

(Familie, Schule, Beziehung zu Gleichaltrigen und Erwachsenen außerhalb der Familie & Schule)

Kein zusätzlicher Unterstützungsbedarf beim Lernen

30 - 40%:

Leichte bis mäßige soziale Beeinträchtigung in ein bis zwei Bereichen, beispielsweise Schulausbildung und alltägliche Tätigkeiten, Freizeitaktivitäten

in Teilbereichen Unterstützungsbedarf beim Lernen

03.02.02 Entwicklungsstörung mittleren Grades 50 - 80 %

Ernsthafte und durchgängige soziale Beeinträchtigung in 1 bis 2 Bereichen

Globaler Unterstützungsbedarf beim Lernen

Kombinierte umschriebene Entwicklungsstörung

50 - 60%: alleinige kognitive Beeinträchtigung

70 - 80%: Zusätzliche motorische Defizite

03.02.03 Entwicklungsstörung schweren Grades 90 - 100 %

Schwere und durchgängige soziale Beeinträchtigung, schwer eingeschränkte Kommunikationsfähigkeit,

Tiefgreifende Entwicklungsstörung, desintegrative Störung

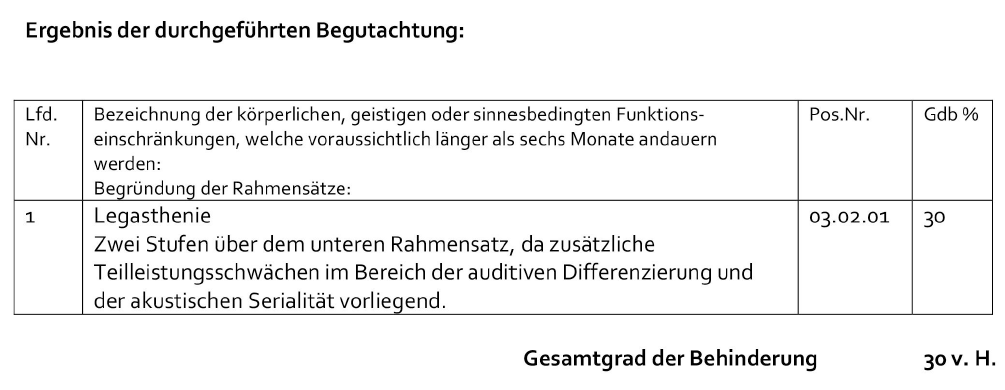

Der Sohn der Bf. wurde zwei Mal untersucht, im Mai 2020 und im September 2020.

Im Mai 2020 wurde der 11-jährige Sohn der Bf. von einem Arzt für Allgemeinmedizin und Kinder- und Jugendheilkunde untersucht.

Diagnostiziert wurde

- Legasthenie - Zwei Stufen über dem unteren Rahmensatz, da zusätzliche Teilleistungsschwächen im Bereich der auditiven Differenzierung und der akustischen Serialität vorliegend. / 03.02.01 / 30 %

und wurde der Gesamtgrad der Behinderung iHv 30 v.H. bestimmt.

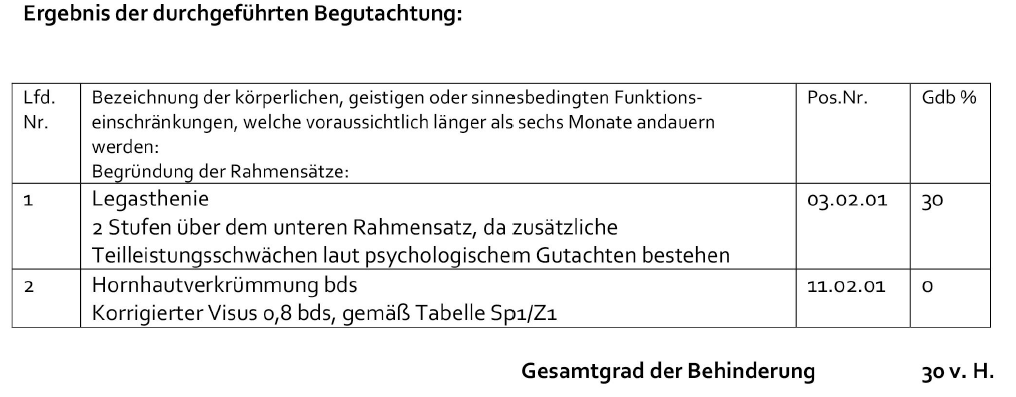

Bei der nächsten Untersuchung September 2020 wurde der Sohn der Bf. von einer Ärztin für Kinder- und Jugendheilkunde neuerlich untersucht und wurden diagnostiziert

- Legasthenie - 2 Stufen über dem unteren Rahmensatz, da zusätzliche Teilleistungsschwächen laut psychologischem Gutachten bestehen / 03.02.01 / 30 %

- Hornhautverkrümmung bds Korrigierter Visus 0,8 bds, gemäß Tabelle Sp1/Z1 / 11.02.01 / 0 %

und wurde der Gesamtgrad der Behinderung iHv 30 v.H. bestimmt.

Bei beiden auf Grund der Untersuchungen erstellten Begutachtungen wurde die körperliche, geistige oder sinnesbedingte Funktionseinschränkung des Sohnes der Bf. als Entwicklungsstörung leichten Grades eingestuft und wegen der - im von der Bf. selbst vorgelegten psychologischen Gutachten vom 29. Mai 2018 - attestierten Teilleistungsschwächen im Bereich der auditiven Differenzierung und der akustischen Serialität zwei Stufen über dem unteren Rahmensatz, der für diese Entwicklungsstörung von 10 % bis 40 % reicht, angesetzt.

Auch die rückwirkende Feststellung des Grades der Behinderung wurde in beiden Gutachten mit der erstmaligen Diagnosestellung der Legasthenie im Mai 2018 begründet.

Im zweiten Sachverständigengutachten wurde dargelegt, weshalb die zusätzlich beantragten bzw. diagnostizieren Gesundheitsschädigungen (Hornhautverkrümmung, Adipositas, Knicksenkfuß) keine Auswirkung auf den Gesamtgrad der Behinderung haben:

- Hornhautverkrümmung bei korrigiertem Visus keine Funktionseinschränkung einzustufen;

- Adipositas nicht eingestuft, da keine dokumentierten Organmanifestationen mit Funktionseinschränkung bestehen

- Knicksenkfuß nicht eingestuft, da unter zumutbarer Einlagenvorordnung keine Funktionseinschränkungen dokumentiert

Aus der Einreihung der Funktionseinschränkung des Sohnes der Bf. in die Entwicklungsstörungen leichten Grades ist erkennbar, dass selbst bei Ausschöpfen des Rahmensatzes dieser Entwicklungsstörung der in § 8 Abs. 5 FLAG festgeschriebene Mindestgrad der Behinderung iHv 50 v.H. nicht erreicht worden wäre.

Eine Unschlüssigkeit der übereinstimmenden Begutachtungen ist nicht zu erkennen.

Es sind somit die gesetzlichen Anspruchsvoraussetzungen für den Bezug des Erhöhungsbetrages der Familienbeihilfe im Zeitraum September 2015 bis April 2018 (allein schon wegen der festgestellten Rückwirkung: der Grad der Behinderung besteht seit Mai 2018) nicht gegeben, weshalb wie im Spruch zu entscheiden war.

Zu Spruchpunkt II. (Revision)

Gegen eine Entscheidung des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil die Entscheidung von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Mit gegenständlichem Erkenntnis wurde nicht über eine Rechtsfrage von grundsätzlicher Bedeutung entschieden. Feststellungen auf der Sachverhaltsebene betreffen keine Rechtsfragen und sind daher einer Revision nicht zugängig.

Auch hinsichtlich der Zurückweisung des Vorlageantrages sind die genannten Voraussetzungen im vorliegenden Fall nicht gegeben. Die Beurteilung der rechtzeitigen Einbringung eines solchen stellt keine Rechtsfrage dar, der grundsätzliche Bedeutung zukommt, sondern ist anhand der gesetzlichen Bestimmungen zu beantworten.

Wien, am 2. Juni 2021

Zusatzinformationen | |

|---|---|

Materie: | Steuer, FLAG |

betroffene Normen: | § 8 Abs. 6 FLAG 1967, Familienlastenausgleichsgesetz 1967, BGBl. Nr. 376/1967 |