Zuordnung des Kaufpreises

European Case Law Identifier: ECLI:AT:BFG:2022:RV.7100256.2021

Beachte:

Revision (gegen Berichtigungsbeschluss gemäß § 293 BAO vom 25.8.2022) beim VwGH anhängig zur Zahl Ra 2022/13/0105. Der angefochtene Beschluss betreffend Berichtigung (Körperschaftsteuer 2011 und Körperschaftsteuer Gruppe 2015) wird mit Erk. v. 1.3.2023 wegen inhaltlicher Rechtswidrigkeit aufgehoben. Wiedereinsetzungsantrag und außerordentliche Amtsrevision eingebracht. Zurückweisung mit Beschluss vom 14.6.2023.

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter***Ri*** in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, vertreten durch Mag. Arno Hirschvogl, Trattnerhof 2/3/301, 1010 Wien, gegen die Bescheide des Finanzamtes Wien 8/16/17

- 1. Vom 13.07.2018, betreffend Wiederaufnahme Körperschaftsteuer 2011 und Körperschaftsteuer 2011,

- 2. Vom 16.07.2018, betreffend Wiederaufnahme Feststellungsbescheid Gruppenträger 2014 und Feststellungsbescheid Gruppenträger 2014, sowie

- 3. Vom 18.07.2018, betreffend Körperschaftsteuer 2015

I. beschlossen

Die Beschwerde betreffend Wiederaufnahme Feststellungsbescheid Gruppenträger 2014 wird gemäß § 278 Abs. 1 lit. b BAO iVm § 256 Abs. 3 BAO als gegenstandslos erklärt.

II. zu Recht erkannt:

1. Die Beschwerde betreffend Wiederaufnahme Körperschaftsteuer 2011 wird abgewiesen.

2. Der Bescheid betreffend Körperschaftsteuer 2011 wird abgeändert. Die Bemessungsgrundlage und die Höhe der festgesetzten Abgabe sind dem Ende der Entscheidungsgründe dem als Beilage angeschlossenen Berechnungsblatt zu entnehmen und bildet einen Bestandteil des Spruches dieses Erkenntnisses.

- Der Feststellungsbescheid Gruppenträger 2014 wird insofern abgeändert, als der Gesamtbetrag der Einkünfte und das Einkommen des Gruppenträgers -84.608,69 Euro beträgt.

- Der Körperschaftsteuerbescheid Gruppe 2015 wird insofern abgeändert, als er zu lauten hat:

- Gesamtbetrag der Einkünfte der Gruppe: 360.198,08 Euro

- Verlustabzug Gruppe: -270.148,56 Euro

- Einkommen Gruppe: 90.049,52 Euro

- Die Körperschaftsteuer beträgt: 22.512,38 Euro

- Rundung gem. § 39 Abs. 3 EStG: -0,38

- Festgesetzte Körperschaftsteuer: 22.512,00 Euro

III. Die Revision an den Verwaltungsgerichtshof ist nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

Die beschwerdeführende Partei (in der Folge die Bf.) ist Rechtsnachfolgerin der ***1_lang*** (***1***). Diese wurde in die Bf. verschmolzen. Mit Vertrag aus dem Jahr 2007 übernahm die ***1*** einen von der ***2_lang*** (***2***) abgespaltenen Teilbetrieb "***XYZ***", der zuvor zusammen mit dem Teilbetrieb "***ZYX***" von der nunmehrigen Bf. in die ***2*** abgespalten wurde.

Die ***1*** verkaufte ihren inländischen Betrieb sowie die internationalen Beteiligungen an den französischen ***3*** Konzern (nunmehr ***4*** Konzern).

Die strittigen Themenkreise spielen sich in den Jahren 2011, 2014 und 2015 ab. Grundlegend ist zuerst strittig, ob die Wiederaufnahme betreffend Körperschaftsteuer 2011 gerechtfertigt ist. Die belangte Behörde geht zusammengefasst davon aus, dass der Sachverhalt nicht so vollständig offengelegt wurde, dass bereits bei Erlassung des Erstbescheides eine richtige rechtliche Subsumtion möglich gewesen wäre. Dementgegen argumentiert die Bf. zusammengefasst, dass der Behörde der Sachverhalt vor Erlassung des Erstbescheides vollumfänglich offengelegt wurde und damit keine neuen Tatsachen vorliegen können, die eine Wiederaufnahme rechtfertigen.

Inhaltlich ist für die Jahre 2011 und 2014 ausschließlich die Zuordnung des Verkaufspreises zur Veräußerung des (steuerpflichtigen) inländischen Betriebs (Assets) und (steuerfrei, weil internationale Schachteilbeteiligung) Beteiligungen (Shares) strittig. Die Behörde nahm aufgrund angenommenen Missbrauchs gemäß § 22 BAO die Schätzungsbefugnis in Anspruch. Dagegen argumentiert die Bf., dass kein Missbrauch vorliege und die Zuteilung der Verkaufspreise anhand der Verträge zu erfolgen habe. Zudem ist die Zuordnung eines aufgeschobenen Kaufpreises (Deferred Purchase Price) im Jahr 2011 sowie eines Earn Outs im Jahr 2014 zur steuerfreien Beteiligungsveräußerung und zum steuerpflichtigen Betriebsverkauf strittig.

Im Jahr 2015 geht es abschließend nur noch um die Berücksichtigung von Verlustvorträgen.

Dies ist das fortgesetzte Verfahren der Entscheidung des VwGH (vgl. VwGH 18.01.2021, Ra 2020/13/0065). Diesem Verfahren gehen mehrere Erörterungstermine voraus, in denen die Sach- und Rechtslage erörtert wurde.

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

Die Beschwerde betreffend Wiederaufnahme Feststellungsbescheid Gruppenträger 2014 wurde zurückgenommen.

Der Antrag auf mündliche Verhandlung wurde zurückgenommen.

Es liegt keine missbräuchliche Gestaltung durch die Bf. vor.

Für die Wiederaufnahme Körperschaftsteuer 2011 sind neue Tatsachen hervorgekommen.

Hinsichtlich der internationalen Schachtelbeteiligungen wurde nicht zur Steuerwirksamkeit optiert.

Von den tatsächlichen Erlösen der Beteiligungsveräußerung in Höhe von 4.663.254,63 Euro sind im Streitjahr 2011 Buchwerte in Höhe von 1.911.196,02 Euro abzuziehen.

Vom aufgeschobenen Verkaufspreis (Deferred Purchase Price) in Höhe von 2.028.231,34 Euro sind 1/3 und demnach 676.077,11 Euro im Streitjahr 2011 dem Verkauf des Betriebs zuzurechnen. 1.352.154,23 Euro sind im Streitjahr 2011 dem Beteiligungsverkauf zuzurechnen.

Aus dem Earn Out in Höhe von 979.036,48 Euro sind im Streitjahr 2014 83.375 Euro dem Betriebsverkauf zuzurechnen. Die Differenz in Höhe von 895.661,48 Euro entfällt auf den Beteiligungsverkauf.

Die Verluste der Bf. betragen im Jahr 2009: -149.452,95 Euro, im Jahr 2010: -370.615,64 Euro und im Jahr 2012: -86.452,75 Euro. Im Jahr 2013 wurden Verlustvorträge in Höhe von 511.301,25 Euro aufgebraucht.

2. Beweiswürdigung

Dass die Beschwerde betreffend Wiederaufnahme Feststellungsbescheid Gruppenträger 2014 zurückgenommen wird, ergibt sich aus dem protokollierten Antrag der Bf. im Rahmen des Erörterungstermins am 10.05.2022 (vgl. Niederschrift über den Erörterungstermin am 10.05.2022).

Dass der Antrag auf mündliche Verhandlung zurückgenommen wurde, ergibt sich aus dem protokollierten Antrag der Bf. im Rahmen des Erörterungstermins am 22.06.2022 (vgl. Niederschrift über den Erörterungstermin am 22.06.2022).

Zum Missbrauch:

Im Rahmen der Niederschrift über die Schlussbesprechung und den Bericht über das Ergebnis der Außenprüfung vom 04.07.2018 geht die belangte Behörde vom Missbrauch von Formen und Gestaltungsmöglichkeiten gemäß § 22 BAO betreffend die Zuordnung des Veräußerungserlöses aus (vgl. Seite 5f des Berichts). Denn im Rahmen des Verkaufs der (internationalen) Beteiligungen und des inländischen Betriebs wurde lediglich insgesamt 2,6% des Gewinns steuerpflichtig, der Rest als steuerfrei behandelt. Dies sei missbräuchlich, denn - so die belangte Behörde - die Bf. setzte die Zuteilung der Erlöse zu steuerfreien Beteiligungsveräußerung und steuerpflichtigem Betriebsverkaufs fest. Für den Käuferkonzern sei die Zuteilung zwischen Betrieb und Beteiligungen irrelevant, weil dieser die Möglichkeit gehabt habe, die steuerliche Behandlung innerhalb des Konzerns auszugleichen.

Die Ermittlungen des Bundesfinanzgerichts haben jedoch gezeigt, dass nicht die Bf. als Verkäuferin, sondern der französische Käuferkonzern die Kaufpreise betreffend Beteiligungen und Betrieb festgelegt hat (vgl. hierzu die Niederschrift über das Telefongespräch mit Herrn ***5***, dem zuständigen Abteilungsleiter, der von Käuferseite den Kaufprozess begleitete). Abrundend fügen sich die Wahrnehmungen der anwaltlichen Vertretung der Bf. im Rahmen des Verkaufsprozesses ein, wonach der französische Käuferkonzern teilweise einseitig Vertragspassagen diktierte, die ohne Nachverhandlungen zu akzeptieren waren (vgl. die Eingabe des RA MMag.Dr. ***6*** E.M.L.E vom 14.01.2022 per E-Mail).

Da damit nicht die Bf., sondern die Käuferin die Aufteilung des Kaufpreises auf den inländischen Betrieb und die ausländischen Beteiligungen veranlasste, liegt jedenfalls kein unangemessener und ungewöhnlicher wirtschaftlicher Erfolg vor, der seine Erklärung nur in der Absicht der Steuervermeidung findet. Dies wurde von den Parteien sodann auch außer Streit gestellt (vgl. hierzu die Niederschrift über den Erörterungstermin vom 23.03.2022). Eine missbräuchliche Gestaltung durch die Bf. liegt daher nicht vor.

Zur Steuerneutralität der internationalen Schachtelbeteiligungen:

Dass hinsichtlich der internationalen Schachtelbeteiligungen nicht zur Steuerwirksamkeit optiert wurde, ist aktenkundig und zwischen den Parteien unstrittig.

Zu den neuen Tatsachen betreffend Wiederaufnahme Körperschaftsteuer 2011:

Die belangte Behörde erließ den Erstbescheid anhand der Angaben der Bf. Im Rahmen der Betriebsprüfung verweist die Behörde nun darauf, dass neue Tatsachen hervorgekommen sind, die eine Wiederaufnahme rechtfertigen. Gegen diese Ansicht stemmt sich die Bf. und argumentiert, dass der Sachverhalt vollumfänglich offengelegt wurde.

Aus den Unterlagen ergibt sich, dass die Behörde vor Erlassung des Erstbescheides ein Ersuchen um Ergänzung an die Bf. richtete (vgl. das aktenkundige Ergänzungsersuchen vom 06.11.2012). Dort fordert die Behörde die Bf. auf, den Jahresabschluss 2011 nachzureichen, hinsichtlich des Beteiligungsabganges den zugrundeliegenden Vertrag in Kopie nachzureichen und die übrigen Erträge sowie übrigen Aufwendungen detailliert aufzugliedern (sofern aus dem Jahresabschluss nicht ersichtlich).

Ebenso ist aktenkundig, dass die Bf. dieses Ergänzungsersuchen beantwortete (vgl. das aktenkundige Antwortschreiben vom 10.01.2013). Die angeforderten Unterlagen wurden an die Behörde übermittelt.

Betreffend die neu hervorgekommenen Tatsachen verweist die belangte Behörde im Betriebsprüfungsbericht darauf, dass in der Körperschaftsteuererklärung 2011 anstatt in der dafür vorgesehenen Kennzahl für steuerfreie Veräußerungsgewinne ausländischer Beteiligungen, die Kennzahl für Beteiligungserträge gemäß § 10 KStG 1988 verwendet wurde. Es war damit nicht erkennbar, dass und in welcher Höhe Beteiligungserlöse vorgelegen seien. Auch seien die Buchwerte von den Erträgen nicht abgezogen worden. Dies habe sich erst aus der Vorhaltsbeantwortung vom 20.12.2017 ergeben. Zudem sei das beigebrachte Vertragswerk nicht in deutscher Sprache vorgelegt worden. Weiters fehle eine Darstellung des Kaufpreises für Betrieb und Beteiligung und eine Gegenüberstellung von Kaufpreiszuordnung Betrieb und Beteiligungen zu den entsprechenden Buchwerten.

Für das Bundesfinanzgericht ergibt sich:

Die belangte Behörde hat vor Erlassung des Erstbescheides Körperschaftsteuer 2011 Unterlagen abverlangt. In diesem Vorhalt geht die belangte Behörde von sich bereits davon aus, dass es einen Beteiligungsabgang gegeben haben muss, weil sie ua die Bf. eben zur Vorlage des den Beteiligungsabganges zugrundeliegenden Vertrages aufforderte. Diese Unterlagen hat die Bf. im Rahmen der Vorhaltsbeantwortung auch übermittelt.

Das Begleitschreiben der steuerlichen Vertretung vom 10.01.2013 verweist darauf, dass "das Master Asset Purchase Agreement [den] ganzen Unternehmensverkauf unserer Klientin an ***4*** Österreich Wien GmbH [... beinhaltet]. Die Beteiligungen betreffen nur ausländische Gesellschaften. Dieser Verkauf setzt sich sowohl aus einem Asset Deal als auch einem Share Deal zusammen".

Aus dem übermittelten Jahresabschluss ergibt sich, dass

- 1. Es sich beim ausgewiesenen Betrag der außerordentlichen Erträge um Buchgewinne aus dem Verkauf vom gesamtem Geschäftsbereich handele. In diesen Erträgen seien steuerfreie Erlöse in Höhe von T€ 5.379 erhalten (vgl. Jahresabschluss, Seite 10).

- 2. Es sich bei dem ausgewiesenen Betrag der außerordentlichen Aufwendungen um Buchabschreibungen und Aufwendungen aus dem Verkauf des gesamten Geschäftsbereichs handele (vgl. Jahresabschluss, Seite 10).

- 3. Der gesamte Geschäftsbereich Produktion von ***Produkten***, inklusive dem gesamten Anlagevermögen, Forderungen und Verbindlichkeiten an ***4*** Österreich Wien GmbH (vormals ***7*** GmbH) verkauft wurde. Weiters wurden die Töchterunternehmen mit Ausnahme der ***8*** an den französischen Konzern ***4*** (vormals ***3***) veräußert (vgl. Jahresabschluss, Seite 13).

Aus dem Begleitschreiben der steuerlichen Vertretung war damit klar, dass Beteiligungen veräußert wurden. Ebenso ergibt sich das dezidiert aus dem übermittelten Jahresabschluss. Auch wenn daher das Vertragswerk in englischer Sprache übermittelt wurde, war aus den sonstigen Unterlagen, die in deutscher Sprache übermittelt wurden, klar, dass es sich tatsächlich um Beteiligungsveräußerungen und nicht um Beteiligungserträge handelte.

Aus dem übermittelten Vertragswerk und der Überweisungsbestätigung betreffend separatem Verkauf von ***8*** ergeben sich die Sollverkaufserlöse der Beteiligungen ohne vertraglich vorgesehene Zu- oder Abschläge ("minus or plus the Reported Net Debt Position"). Die Summe dieser Erlöse zusammen mit dem separaten Verkaufserlös aus dem Verkauf der ***8*** ergibt 5.379.449,59 Euro und damit die Summe, die in der ursprünglichen Körperschaftsteuererklärung 2011 (fälschlicherweise) als Beteiligungsertrag und (fälschlicherweise) nicht um die Buchwerte gekürzt eingetragen war.

Sofern die belangte Behörde darauf verweist (vgl. Niederschrift über den Erörterungstermin vom 10.05.2022), dass der Vertrag auf Englisch vorgelegt wurde und damit nicht als eingebracht gilt, muss dem entgegnet werden, dass das beigelegte Vertragswerk kein Anbringen ist, das in Amtssprache zu verfassen ist. Auf Verlangen der Abgabenbehörde hätte das englische Vertragswerk aber gemäß § 85 Abs. 5 BAO übersetzt werden müssen. Obgleich die Bf. im Rahmen der Vorhaltsbeantwortung geradezu darauf hinweist ("Es gibt für dieses Master Asset Purchase Agreement nur eine englische Fassung. Die wesentlichen Punkte haben wir gekennzeichnet. Sollten Sie aber diese Passagen oder sogar den ganzen Vertrag auf Deutsch benötigen, bitten wir um Mitteilung."), wurde sie von der belangten Behörde nicht zu einer Übersetzung aufgefordert. Daraus lässt sich für das Bundesfinanzgericht schließen, dass das zuständige Behördenorgan der englischen Sprache genügend mächtig war und entsprechend ausreichend beherrschte, um den Teil des Kaufvertrages zu identifizieren, der sich mit den Kaufpreisen ("Purchase Price") beschäftigte (vgl. idS auch Ritz/Koran, BAO7 (2021) § 85 Rn 23b). Entgegen der Ansicht der belangten Behörde lässt sich aus dem übermittelten Vertrag nach Ansicht des Bundesfinanzgerichts aber ableiten, wie sich die von der Bf. in der falschen Kennzahl der Steuererklärung eingetragene Summe ergibt.

Die Buchwerte der entsprechenden Beteiligungen ergeben sich aus dem vorgelegten Jahresabschluss. Dass Buchwerte abgegangen sind, ergibt sich aus den vorgelegten Bilanzen und wird von der belangten Behörde auch nicht in Streit gestellt (vgl. die Eingabe der belangten Behörde vom 18.05.2022 per E-Mail; ebenso ersichtlich aus der Eingabe der belangten Behörde vom 15.03.2022, Seite 3, wo die Buchwertabgänge aus den Bilanzpositionen bilanziell dargestellt wurden).

Im Rahmen des Erörterungstermins am 10.05.2022 wurde eine im Akt befindliche Aufstellung besprochen, die die Steuererklärung 2011 erklären sollte. Nach Ansicht der Bf. war diese Aufstellung dem Vorhalteverfahren vor Erlassung des Erstbescheides angefügt. Nach Ansicht der belangten Behörde wurde diese Aufstellung aber nicht im Rahmen des Vorhalteverfahrens vor Erlassung des Erstbescheides übermittelt. Jedoch sei es diese Aufstellung gewesen, die dem "Finanzamt erstmals eine Berechnung des Veräußerungsgewinns der ausländischen Beteiligungen" ermöglicht (vgl. die Eingabe der belangten Behörde vom 30.03.2022). Für das Bundesfinanzgericht kann es schlussendlich dahingestellt bleiben, ob diese Aufstellung bereits vor Erlassung des Erstbescheides oder erst danach übermittelt wurde. Diese Aufstellung mag es dem Grunde nach vereinfachen, die Eintragungen der Körperschaftsteuererklärung 2011 zu verstehen; sie fasst aber lediglich die Unterlagen zusammen, die im Rahmen des Vorhalteverfahrens vor Erlassung des Erstbescheides von Seiten der Bf. übermittelt wurden.

Eine neue Tatsache ist aber, dass die tatsächlichen Verkaufspreise von den ursprünglich erklärten Werten abweichen (vgl. bereits die Argumentation der belangten Behörde im Rahmen der Betriebsprüfung sowie im Erörterungstermin am 23.03.2022, in der Eingabe vom 15.03.2022 und in der Eingabe vom 17.05.2022). Der Kaufvertrag (Master Asset Purchase Agreement vom 09.04.2010) regelt in Section 7.1.2. die Verkaufspreise. Diese sind als Sollverkaufspreise zu- bzw. abzüglich von Zu- oder Abschlägen ("minus or plus the Reported Net Debt Position") definiert. Der Erstbescheid wurde unter Zugrundelegung dieser Sollverkaufspreise ohne Anpassung um die jeweiligen Zu- oder Abschläge erlassen. Aus den von der belangten Behörde übermittelten Unterlagen ergibt sich aber, dass die tatsächlichen Verkaufspreise (Istverkaufspreise) von diesen Sollverkaufspreisen abweichen (bspw: Deutschland: 2.931.572,80 Euro statt 3.200.000 Euro; Ungarn: 664.417,51 anstelle 553.000 Euro).

Da vertraglich bei den Kaufpreisen jeweils die "Reported Net Debt Position" als Zu- oder Abschlag zu berücksichtigen ist, diese Information aber erst nach Erlassung des Erstbescheides hervorkam, liegen diesbezüglich neue Tatsachen vor.

Zur Kaufpreiszuteilung:

Der tatsächliche Verkaufspreis der Beteiligungen ergibt sich aus den übereinstimmenden Eingaben der Parteien (vgl. die Eingabe der Behörde vom 17.05.2022 sowie von der Bf. vom 24.01.2022). Der tatsächliche Kaufpreis der Beteiligungen setzt sich zusammen:

30.04.2010 | 12.05.2010 | 10.06.2011 | |

MS ***9*** | 2.931.672,80 | 46.621,21 | |

MS ***10*** | 347.516,39 | -7.385,41 | |

MS ***11*** | 664.417,51 | 19.488,43 | |

MS ***12*** | 475.796,21 | ||

MS ***13*** | 138.678 | ||

Gesamtsumme | 4.616.805,14 Euro | ||

Zu dieser Gesamtsumme ist der zusätzliche Erlös aus der Veräußerung der polnischen Beteiligung in Höhe von 46.449,49 Euro hinzuzurechnen. Damit beträgt der Gesamtverkaufserlös der Beteiligungen 4.663.254,63.

Die Buchwerte ergeben sich aus dem aktenkundigen Jahresabschluss bzw. den jeweiligen Eingaben der Parteien (zB. der Behörde vom 17.05.2022; der Bf. vom 24.01.2022).

Zum aufgeschobenen Kaufpreis (Deferred Purchase Price):

Gemäß dem Vertragswerk (vgl. Master Asset Purchase Agreement vom 09.04.2010, Section 7.1.2.) beträgt der aufgeschobene Kaufpreis (Deferred Purchase Price) insgesamt 2.000.000 Euro. Dieser Kaufpreisbestandteil war an die Bedingung geknüpft, dass bestimmte Garantien eingehalten werden (zB. keine anhängigen Gerichtsverfahren; vgl. hierzu die Niederschrift über den Erörterungstermin vom 22.06.2022).

Die Bf. argumentiert, dass der aufgeschobene Kaufpreis (Deferred Purchase Price) zu 1/3 auf die Betriebsveräußerung entfällt. Die Differenz in Höhe von 2/3 sei der Beteiligungsveräußerung zuzurechnen. Die Behörde ist zwar ebenso der Ansicht, dass der aufgeschobene Kaufpreis (Deferred Purchase Price) anhand eines Verhältnisses auf die Veräußerung des Betriebs und der Beteiligungen zugerechnet werden müsse, kommt jedoch zu einem anderen Zurechnungsverhältnis, weil sie dem Kaufpreis des Betriebes zusätzlich noch die übernommenen Schulden hinzurechnet.

Für das Bundesfinanzgericht ergibt sich:

Neben dem Master Asset Purchase Agreement wurde zwischen Bf. und Käufer ein weiterer Vertrag, das Austrian Asset Purchase and Transfer Agreement vom 30.04.2010, abgeschlossen. Dieser Vertrag ist aktenkundig. Gemäß Section 7.1. beträgt der Kaufpreis für den Betrieb, sowie die übernommenen Verträge und Verbindlichkeiten insgesamt 4.000.000 Euro, wobei gemäß Punkt 7.1.3. 666.666,66 Euro als aufgeschobener Kaufpreis (Deferred Purchase Price) für die Assets gilt.

Damit ist aber zwischen Käufer und Verkäufer eindeutig geregelt, dass 1/3 des aufgeschobenen Kaufpreises (Deferred Purchase Price) in Höhe von grundsätzlich 2.000.000 Euro und daher 666.666,67 Euro auf den Betrieb entfallen sollen. Der zwischen Käufer und Verkäufer abgeschlossene Vertrag nimmt auf die übernommenen Verbindlichkeiten dezidiert Rücksicht, weswegen eine nochmalige Hinzurechnung der übernommenen Verbindlichkeiten für die Berechnung des Zurechnungsverhältnisses (wie die belangte Behörde im Rahmen der Eingabe vom 17.05.2022 vorschlägt) nicht der vertraglichen Grundlage entspricht.

Die 2.000.000 Euro aufgeschobener Kaufpreis (Deferred Purchase Price) wurden um Habenzinsen schlussendlich auf 2.028.231,34 Euro erhöht (vgl. hierzu die übereinstimmenden Eingaben der Parteien; bspw. der Bf. vom 24.01.2022; von der Behörde vom 17.05.2022). Für das Bundesfinanzgericht ist es naheliegend, dass die Zuteilung des aufgeschobenen Kaufpreises (Deferred Purchase Price) weiterhin mit 1/3 zur Betriebs- und 2/3 zur Beteiligungsveräußerung stattfinden soll.

Entsprechend entfallen 676.077,11 Euro des aufgeschobenen Kaufpreises (Deferred Purchase Price) auf die Veräußerung des Betriebs. 1.352.154,23 Euro entfallen auf die Beteiligungsveräußerung.

Zum Earn Out:

Der vereinbarte Earn Out betrug grundsätzlich 1.000.000 Euro. Diese Summe wurde um Gebühren gekürzt (vgl. den aktenkundigen Nachtrag zur BP-Besprechung im Finanzamt am 11. April 2018 der Bf. vom 03.05.2018, Seite 5), wonach der schlussendliche Earn Out 979.036,48 Euro beträgt. Dieser Betrag ist zwischen den Parteien unstrittig und ergibt sich übereinstimmend aus den Eingaben der Parteien (zB. der Behörde vom 15.04.2022, vom 17.05.2022 und bspw. der Beschwerde der Bf.). Das Bundesfinanzgericht legt damit für die Zuteilung zur Betriebs- und Beteiligungsveräußerung den Earn Out in Höhe von 979.036,48 Euro zu Grunde.

Strittig zwischen den Parteien ist die Zuteilung des Earn Outs zu den steuerfreien Beteiligungsveräußerungen und dem steuerpflichtigen Betriebsverkauf.

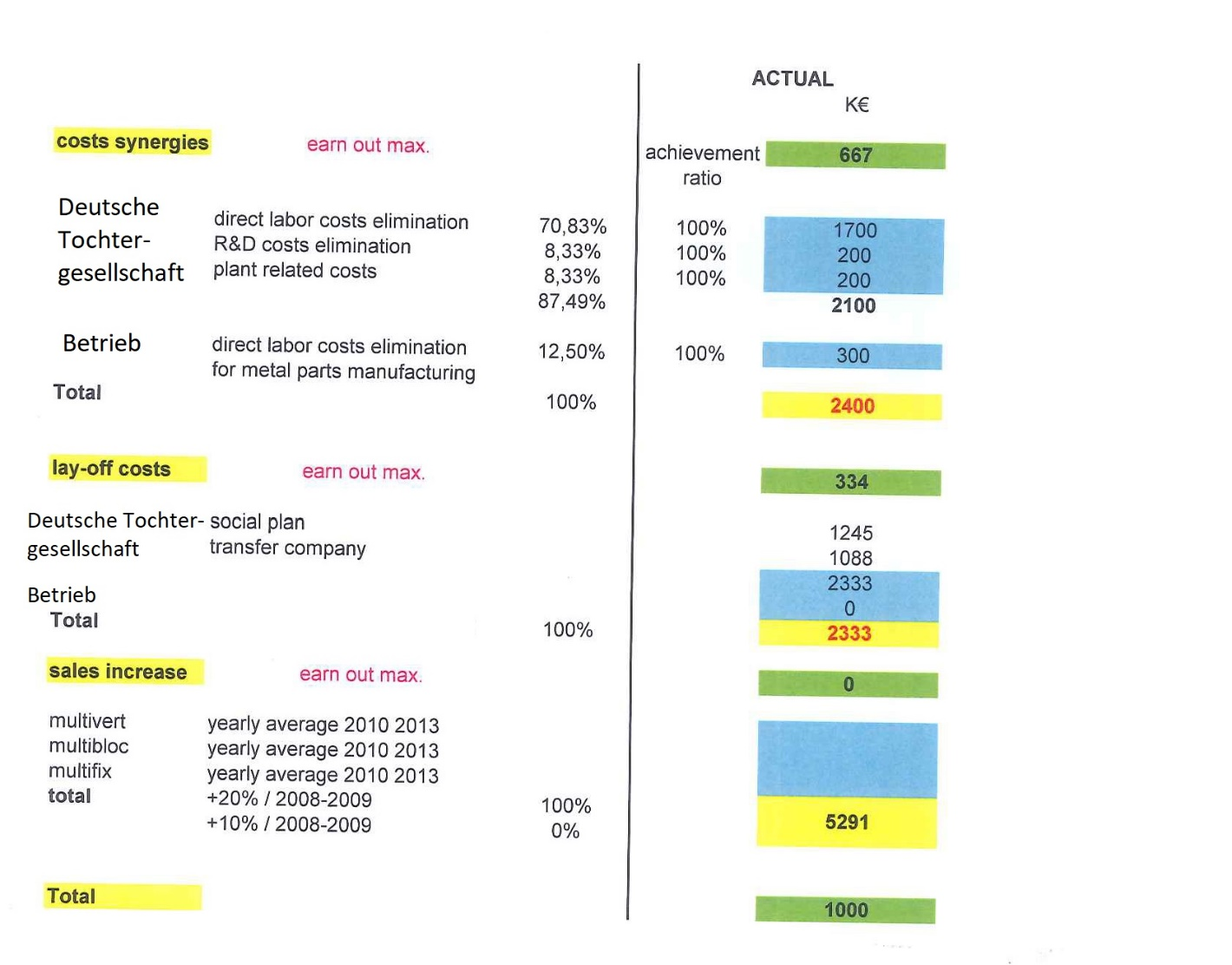

Die Zuteilung zur Betriebs- bzw. Beteiligungsveräußerung ergibt sich aus den folgenden Umständen: Mit Eingabe vom 24.01.2022 legte die Bf. Unterlagen betreffend des Earn Outes vor. In dieser Eingabe sind die Ziele angeführt, anhand derer der Earn Out zur Auszahlung gelangte. Zum besseren Verständnis wird diese Eingabe (durch das Bundesfinanzgericht gekürzt und anonymisiert) dargestellt:

Aus der Eingabe lässt sich ableiten, dass für den tatsächlich ausbezahlten Earn Out zwei Ziele maßgeblich waren: (1) Cost synergies und (2) lay-off costs (für das ursprünglich vorgesehene dritte Ziel ["sales increase"] wurde schlussendlich kein Earn Out bezahlt). Für das erste Ziel wurde ein anteiliger Earn Out iHv 667.000 Euro, für das zweite Ziel ein anteiliger Earn Out iHv 334.000 Euro vorgesehen. Der inländische Betrieb partizipierte nur im Bereich des ersten Ziels am Earn Out (betreffend "direct labor costs elminiation for ***production***"). Die Bemessung erfolgte anhand erreichter Punkte, wobei von 2400 erreichbaren Punkten des ersten Ziels lediglich 300 Punkte auf den inländischen Betrieb entfallen. Entsprechend dieser Zielerreichung ist der Earn Out in Höhe von 83.375 Euro (=300/2400 Punkte * 667.000 Euro) der Betriebsveräußerung zuzurechnen.

Die weiteren Subziele des ersten Ziels ("direct labor costs elimination", "R&D costs elimination", "plant related costs") sowie das gesamte zweite Ziel konnten nur von der deutschen Tochtergesellschaft erfüllt werden. Damit ist der Rest des Earn Outs nach Ansicht des Bundesfinanzgerichts der Beteiligungsveräußerung zuzurechnen.

Diese Ansicht, zumindest hinsichtlich der Höhe des auf die Betriebsveräußerung fallenden Anteils, teilt die belangte Behörde im Rahmen ihrer Eingabe vom 15.04.2022 zunächst auch. Die belangte Behörde ändert jedoch sodann ihre Argumentation: Das Master Asset Purchase Agreement sage nichts über die genaue Zurechnung des Earn Outs aus. Mag. ***Geschäftsführer*** war aufgrund des Vertrages (Punkt 7.1.3) verpflichtet, als Geschäftsführer der "NewCo" tätig zu werden. Mag. ***Geschäftsführer*** war tatsächlich für die ***4*** Österreich Wien GmbH als Geschäftsführer tätig. Daher seien die in der Eingabe der Bf. erreichten Ziele durch die Geschäftsführung des inländischen Betriebs erreicht worden (vgl. die Eingabe vom 17.05.2022 sowie die Niederschrift über den Erörterungstermin vom 22.06.2022). Da der Betrieb das Herzstück des Konzerns war, sei nicht klar, wie die Aktivitäten des Betriebs (zB. Sparmaßnahmen) auch auf die Beteiligungen durchschlagen (vgl. die Niederschrift über den Erörterungstermin vom 22.06.2022).

Diese Argumentation ist für das Bundesfinanzgericht nicht überzeugend. Zwar ist dem Master Asset Purchase Agreement tatsächlich nicht zu entnehmen, wie der Earn Out auf Betrieb und Beteiligungen aufzuteilen ist. Jedoch wurden von der Käuferseite Ziele aufgestellt, anhand derer der Earn Out zu erreichen war. Aus den Unterlagen betreffend Zielerreichung ist für das Bundesfinanzgericht klar, auf Basis welcher Grundlage der Earn Out von Käuferseite ausbezahlt wurde. Aufgrund der Ermittlungen im Zuge der Missbrauchsfeststellungen zweifelt das Bundesfinanzgericht nicht daran, dass die Käuferseite die Ziele vorgegeben hat und diese von der Bf. entsprechend zu akzeptieren waren. Wenn daher die Bf. einen Earn Out dafür erhält, dass die deutsche Tochtergesellschaft Kosten im Bereich Forschung und Entwicklung, Fabrikkosten und Mitarbeiterkosten senken kann (erstes Ziel) und im Bereich der Mitarbeiterreduktion (zweites Ziel) erfolgreich war, ist es für das Bundesfinanzgericht nicht ersichtlich, wie die Geschäftsführungstätigkeit des Mag. ***Geschäftsführer*** im inländischen Betrieb diese Zielerreichung beeinflusst haben sollen. Für die Annahme der belangten Behörde, dass Sparmaßnahmen beim inländischen Betrieb zur Erfüllung der Ziele bei der Tochtergesellschaft beigetragen haben, besteht nach Ansicht des Bundesfinanzgericht kein Anhaltspunkt.

Sofern die belangte Behörde auf ein Angebot der Bf. in einer Eingabe an die belangte Behörde vor dem Beschwerdeverfahren verweist, wurde dieses Angebot von Seiten der Bf. mit Hinweis auf die nunmehr vorliegende Aufteilung des Earn Outs als hinfällig erachtet (vgl. die Eingabe vom 17.06.2022).

Zur Höhe der Verluste und verwendeten Verlustvorträgen:

Die festgestellten Verluste in den Jahren 2009, 2010 und 2012 bzw. verwendeten Verlustvorträge im Jahr 2013 ergeben sind aus dem elektronischen Steuerakt der Bf. sowie aus der Eingabe der belangten Behörde vom 17.05.2022.

3. Rechtliche Beurteilung

3.1. Zu Spruchpunkt I. (Gegenstandsloserklärung Beschwerde Wiederaufnahme Feststellungsbescheid Gruppenträger 2014)

Gemäß § 256 Abs. 1 BAO können Beschwerden bis zur Bekanntgabe der Entscheidung über die Beschwerde zurückgenommen werden. Diesfalls ist die Beschwerde mittels Beschluss als gegenstandslos zu erklären (vgl. § 256 Abs. 3 BAO).

Die Bf. hat die Beschwerde betreffend Wiederaufnahme Feststellungsbescheid Gruppenträger 2014 zurückgenommen. Damit ist die Beschwerde gemäß § 278 Abs. 1 lit. b BAO iVm § 256 Abs. 3 BAO als gegenstandslos zu erklären.

3.2. Zu Spruchpunkt II.1. (Abweisung Beschwerde Wiederaufnahme Körperschaftsteuer 2011)

§ 303 Abs. 1 lit. b BAO normiert zusammengefasst: "Ein durch Bescheid abgeschlossenes Verfahren kann auf Antrag einer Partei oder von Amts wegen wiederaufgenommen werden, wenn Tatsachen oder Beweismittel im abgeschlossenen Verfahren neu hervorgekommen sind und die Kenntnis dieser Umstände allein oder in Verbindung mit dem sonstigen Ergebnis des Verfahrens einen im Spruch anders lautenden Bescheid herbeigeführt hätte."

Die belangte Behörde stützt die Wiederaufnahme Körperschaftsteuer 2011 auf neu hervorgekommene Tatsachen. Fest steht, dass Tatsachen (nämlich die tatsächliche Höhe der auf die Beteiligung entfallenden Kaufpreise) neu hervorgekommen sind.

Die Bf. argumentiert jedoch, dass selbst wenn diese Tatsachen (also das Abweichen der Soll- von den Istverkaufspreisen der Beteiligungen) neu hervorgekommen sein sollten, diese Umstände nicht zu einem anderslautenden Bescheid betreffend Körperschaftsteuer 2011 führen könnten, weil sich die Einkünfte aus Gewerbebetrieb nicht ändern würden (vgl. bspw. die Eingabe vom 04.04.2022, Seite 3). Denn dass die Buchwerte fälschlicherweise von den Erlösen nicht abgezogen wurden, sei offengelegt worden. Diese Information könne damit nicht mehr im Rahmen einer Wiederaufnahme berücksichtigt werden.

Nach Ansicht des Bundesfinanzgerichts stellt der Umstand, dass die Bf. die Buchwerte vom Verkaufserlös nicht abgezogen hat, für sich genommen wohl tatsächlich keine neue Tatsache dar. Denn dies war der Behörde offengelegt bzw. wäre der Behörde im Lichte der Amtswegigkeit des Verfahrens auf Basis der Unterlagen möglich gewesen festzustellen. Die Behörde stützt die Wiederaufnahme aber nicht auf die diese Tatsache, sondern darauf, dass die tatsächlich lukrierten Verkaufserlöse (Istverkaufspreise) von den erklärten Verkaufserlösen (Sollverkaufspreise) abweichen. Dieser Umständ zusammen mit "dem sonstigen Ergebnis des Verfahrens", also der Tatsache, dass die Bf. die Buchwerte von den Erlösen nicht abgezogen hatte, führt aber jedenfalls zu einem anderslautenden Bescheid. Dass bereits offengelegte Umstände im Rahmen eines wiederaufgenommenen Verfahrens nicht berücksichtigt werden können, ergibt sich nach Ansicht des Bundesfinanzgerichts weder aus § 303 BAO noch aus der Rechtsprechung des VwGH (vgl. VwGH 22.12.1965, 2215/64).

Die Bf. argumentiert weiters (vgl. Eingabe vom 24.01.2022, Seite 4), dass sich - entgegen des Angebots der steuerlichen Vertretung im Rahmen des Vorhalteverfahrens - die belangte Behörde nicht mehr meldete und zusammengefasst keine weiteren Unterlagen anforderte. Deshalb lägen auch keine neuen Tatsachen vor. Es entspricht jedoch der Rechtsprechung des VwGH, dass ein allfälliges Verschulden der Behörde an der Nichtausforschung von Sachverhaltselementen eine amtswegige Wiederaufnahme nicht ausschließt (vgl. bspw. VwGH 27.02.2019, Ra 2017/15/0015, Rn 23 mwN).

Die Wiederaufnahme betreffend Körperschaftsteuer 2011 ist damit berechtigt und die Beschwerde entsprechend abzuweisen.

3.3. Zu Spruchpunkt II.2. (Bescheidänderungen)

Da der Antrag auf mündliche Verhandlung zurückgenommen wurde, konnte diese gemäß § 274 Abs. 1 BAO entfallen.

Gemäß § 10 Abs. 3 KStG 1988 bleiben bei der Ermittlung der Einkünfte Veräußerungsgewinne, Veräußerungsverluste und sonstige Wertänderungen aus internationalen Schachtelbeteiligungen im Sinne des § 10 Abs. 2 KStG 1988 außer Ansatz. Die Bf. hat die Option zur Steuerpflicht gemäß § 10 Abs. 3 KStG 1988 nicht ausgeübt.

Die Veräußerung des inländischen Betriebs der Bf. ist steuerpflichtig.

§ 22 BAO idF vor dem JStG 2018 normiert, dass durch Missbrauch von Formen und Gestaltungsmöglichkeiten des bürgerlichen Rechtes die Abgabepflicht nicht umgangen oder gemindert werden kann. Die belangte Behörde nahm für sich in den Streitjahren 2011 und 2014 die Schätzungsbefugnis in Anspruch und begründete diese maßgeblich damit, dass die Bf. missbräuchlich lediglich 2,6% des Verkaufsgewinns steuerpflichtig behandelte, während die Differenz steuerfrei gestellt wurde. Die Zuteilung des Kaufpreises auf steuerpflichte Betriebsveräußerung und steuerfreier Beteiligungsveräußerung sei nämlich durch die Bf. passiert. Der Käuferkonzern habe die Möglichkeit gehabt, die steuerliche Behandlung innerhalb des Konzerns auszugleichen.

Fest steht im Lichte der Feststellungen des Bundesfinanzgerichts, dass kein Missbrauch von Formen und Gestaltungsmöglichkeiten der Bf. vorliegt. Denn die Käuferseite und nicht die Bf. als Verkäuferin setzte die Kaufpreise und damit auch die Kaufpreiszuteilung zwischen Betrieb und Beteiligungen fest. Damit besteht für die von der belangten Behörde durchgeführten Schätzung kein Raum.

Körperschaftsteuer 2011:

Steuerfrei sind die Veräußerungsgewinne aus internationalen Schachtelbeteiligungen. Damit sind von den erzielten Erlösen die entsprechenden Buchwerte abzuziehen. Entsprechend sind von den tatsächlichen Erlösen der Beteiligungsveräußerung in Höhe von 4.663.254,63 Euro die Buchwerte in Höhe von 1.911.196,02 Euro abzuziehen.

Da fest steht, dass vom aufgeschobenen Verkaufspreis (Deferred Purchase Price) in Höhe von 2.028.231,34 Euro insgesamt 1.352.154,23 Euro dem Beteiligungsverkauf zuzurechnen sind, ist der Körperschaftsteuerbescheid 2011 entsprechend abzuändern.

Rechnerische Auswirkungen Körperschaftsteuer 2011:

Die belangte Behörde berichtigte im wiederaufgenommenen Bescheid einerseits die Annahme, dass es sich um Beteiligungserträge handelte und löschte den in Kennzahl 9298 eingetragenen Wert. Anderseits setzte die Behörde steuerfreie Wertänderungen gemäß § 10 Abs. 3 KStG in Kennzahl 9203 mit -3.038.576,99 Euro fest. Im Lichte der Feststellungen ist dieser Wert

auf -4.104.212,84 Euro zu korrigieren.

Beilage: 1 Berechnungsblatt

Feststellungsbescheid Gruppenträger 2014:

Hinsichtlich der Beschwerde Feststellungsbescheid Gruppenträger 2014 ist die Zurechnung des Earn Outs auf den steuerpflichtigen Betriebsverkauf und die steuerfreie Beteiligungsveräußerung strittig.

Fest steht, dass der Earn Out insgesamt 979.036,48 Euro beträgt. Davon sind 83.375 Euro dem Betriebsverkauf zuzurechnen. Die Differenz in Höhe von 895.661,48 Euro entfällt auf den Beteiligungsverkauf.

Rechnerische Auswirkungen Feststellungsbescheid Gruppenträger 2014:

Die belangte Behörde berichtigte im wiederaufgenommenen Bescheid einerseits die Annahme, dass es sich um Beteiligungserträge handelte und löschte die in Kennzahl 9298 eingetragenen Wert. Anderseits setzte die Behörde keine steuerfreien Wertänderungen gemäß § 10 Abs. 3 KStG 1988 in Kennzahl 9203 fest. Im Lichte der Feststellungen ist dieser Wert mit -895.661,48 Euro festzusetzen.

Entsprechend ergibt sich ein Gesamtbetrag der Einkünfte und das Einkommen des Gruppenträgers in Höhe von -84.608,69 Euro.

Körperschaftsteuer Gruppe 2015:

Die Beschwerde hinsichtlich Körperschaftsteuer 2015 richtet sich gegen die Auswirkungen auf den Verlustabzug der Feststellungen der belangten Behörde im Körperschaftsteuerbescheid 2011 und Feststellungsbescheid Gruppenträger 2014. Denn durch die Feststellungen in diesen Bescheiden verminderte sich der Verlustvortrag der Bf. für das Streitjahr 2015.

Im Lichte der Änderungen des Körperschaftsteuerbescheides 2011 und des Feststellungsbescheides Gruppenträger 2014, ist entsprechend der Körperschaftsteuerbescheid Gruppe 2015 abzuändern. Denn durch die Feststellungen im Verlustjahr wird die Höhe eines Verlustes mit rechtskräftiger Wirkung festgesetzt. Der Ausspruch des Verlustes im jeweiligen Bescheid wirkt auf ein späteres Verlustabzugsverfahren derart ein, dass der ursprüngliche Verlustausspruch für den nachfolgenden Verlustvortrag betragsmäßig verbindlich wird (vgl. VwGH 26.11.2015, 2012/15/0038 mwN).

Rechnerische Auswirkungen Körperschaftsteuer Gruppe 2015:

Da sich durch die Änderungen des Körperschaftsteuerbescheides 2011 und des Feststellungsbescheides Gruppenträger 2014 entsprechend die Verlustvorträge ändern, sind die von der belangten Behörde vorgenommenen Änderungen rückgängig zu machen.

Entwicklung der Verlustvorträge:

Verlustvorträge Summe | Ergebnis | Verbrauch | Stand | |

2009 | 0 | -149.452,95 | 0 | -149.452,95 |

2010 | -149.452,95 | -370.615,64 | 0 | -520.833,42 |

2011 | -520.833,42 | -1.074.522,02 | 0 | -1.594.590,61 |

2012 | -1.594.590,61 | -86.452,75 | 0 | -1.681.043,36 |

2013 | -1.681.043,36 | 681.735,00 | 511.301,25 | -1.169.742,11 |

2014 | -1.169.742,11 | -411.045,94 | 0 | -1.580.788,05 |

2015 | -1.580.788,05 | 360.198,08 | 270.148,56 | -1.310.639,49 |

Entsprechend beträgt das Einkommen der Gruppe 90.049,52 Euro. Die Körperschaftsteuer beträgt: 22.512,38 Euro. Die festgesetzte Körperschaftsteuer beträgt unter Berücksichtigung einer Rundung gem. § 39 Abs. 3 EStG in Höhe von -0,38 Euro insgesamt 22.512,00 Euro.

3.4. Zu Spruchpunkt III. (Unzulässigkeit einer Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Zu Spruchpunkt I liegt keine Rechtsfrage grundsätzlicher Bedeutung vor, weil sich die Gegenstandsloserklärung direkt aus dem Gesetz ergibt.

Zu Spruchpunkt II.1. liegt keine Rechtsfrage grundsätzlicher Bedeutung vor. Ob neue Tatsachen hervorgekommen sind, wurde im Rahmen der Beweiswürdigung gewürdigt.

Zu Spruchpunkt II.2. liegt ebenfalls keine Rechtsfrage grundsätzlicher Bedeutung vor. Dass die Teile des Veräußerungsgewinnes, die auf die Beteiligungsveräußerung fallen, steuerfrei, die Teile des Veräußerungsgewinnes, die auf die Betriebsveräußerung fallen, steuerpflichtig sind, ergibt sich ebenfalls direkt aus dem Gesetz. Die Höhe ergibt sich aus der Beweiswürdigung.

Die Revision ist daher nicht zuzulassen.

Wien, am 9. August 2022

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 22 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Verweise: | |