339. Verordnung des Bundesministers für Land- und Forstwirtschaft, Umwelt und Wasserwirtschaft über die Überwachung, Berichterstattung und Prüfung betreffend Emissionen von Treibhausgasen (Überwachungs-, Berichterstattungs- und Prüfungs-Verordnung - ÜBPV)

Auf Grund der §§ 7, 8 und 9 des Emissionszertifikategesetzes (EZG), BGBl. I Nr. 46/2004, zuletzt geändert durch das Bundesgesetz BGBl. I Nr. 171/2006, wird verordnet:

Inhaltsverzeichnis

§ 1 Gegenstand

§ 2 Begriffsbestimmungen

§ 3 Geltungsbereich

§ 4 Überwachungskonzept

§ 5 Inhalt des Überwachungskonzepts

§ 6 Überprüfung des Überwachungskonzepts

§ 7 Grundsätze der Überwachung

§ 8 Berechnungsformeln und Rechenfaktoren

§ 9 Auf Messung beruhende Methodiken

§ 10 Mindestanforderungen an die Überwachung (Berechnungsmethodiken)

§ 11 Anforderungen für die Überwachung von Tätigkeitsdaten

§ 12 Anforderungen für die Überwachung für Rechenfaktoren

§ 13 Anforderungen an Analysen

§ 14 Anforderungen an die Probenahme

§ 15 Anforderungen an Labors

§ 16 Anforderungen für Gasanalysatoren

§ 17 Inhärentes und weitergeleitetes CO2

§ 18 Unsicherheitsbewertung

§ 19 Kontrollsystem und Qualitätssicherung

§ 20 Abgabe der Emissionsmeldungen

§ 21 Öffentlicher Zugang

§ 22 Konsistenz mit der Nationalen Inventur

§ 23 Ziel und Umfang der Prüfung

§ 24 Prüfteams

§ 25 Durchführung der Prüfung

§ 26 Prüfergebnis und Bericht

§ 27 Geschlechtsneutrale Bezeichnung

§ 28 Zeitlicher Geltungsbereich

§ 29 Außerkrafttreten

Anhang 1 Mindestanforderungen für die Überwachung von emissionsstarken Stoffströmen

Anhang 2 Ebenen für die Überwachung von tätigkeitsspezifischen Treibhausgasemissionen

Anhang 3 Brennstoffkategorien und Standardwerte für Rechenfaktoren

Anhang 4 Indikative Mindesthäufigkeit der Analysen

Anhang 5 Inhalt der Emissionsmeldung

Anhang 6 Textbausteine für das Prüfgutachten

1. Abschnitt

Allgemeine Bestimmungen

Gegenstand

§ 1. Gegenstand dieser Verordnung ist die Festlegung von Regelungen für die Überwachung der Emissionen von Treibhausgasen gemäß § 7 des Emissionszertifikategesetzes (EZG), BGBl. I Nr. 46/2004 idF BGBl. I Nr. 171/2006, aus Anlagen, in denen eine in Anhang 1 EZG oder in einer Verordnung gemäß § 2 Abs. 2 EZG angeführte Tätigkeit ausgeführt wird, für die Berichterstattung über diese Emissionen gemäß § 8 EZG, sowie für die Prüfung der Emissionsmeldungen gemäß § 9 EZG. Sofern diese Verordnung nichts anderes bestimmt, sind die Bestimmungen der Entscheidung der Kommission 2007/589/EG zur Festlegung von Leitlinien für Überwachung und Berichterstattung betreffend Treibhausgasemissionen gemäß der Richtlinie 2003/87/EG , ABl. Nr. L 299, für die Überwachung der Emissionen, für die Berichterstattung und die Prüfung anzuwenden.

Begriffsbestimmungen

§ 2. Im Sinne dieser Verordnung bedeuten die Begriffe:

- 1. Akkreditiertes Labor: Eine für die relevanten Analysen gemäß dieser Verordnung, insbesondere Analysen von Brennstoffen und/oder Abfällen hinsichtlich der Parameter Heizwert und Kohlenstoffanteil, gemäß Akkreditierungsgesetz BGBl. Nr. 468/1992 idgF, akkreditierte inländische oder nach ISO 17 025 akkreditierte ausländische Einrichtung.

- 2. Anlage: eine ortsfeste technische Einheit, in der eine oder mehrere der in Anhang 1 EZG oder in einer Verordnung gemäß § 2 Abs. 2 EZG genannten Tätigkeiten sowie andere unmittelbar damit verbundene Tätigkeiten durchgeführt werden, die mit den an diesem Standort durchgeführten Tätigkeiten in einem technischen Zusammenhang stehen und die Auswirkungen auf die Emissionen und die Umweltverschmutzung haben können.

- 3. Anlagen der Kategorie A: Anlagen, für die in der vorangegangenen Handelsperiode durchschnittliche Jahresemissionen von höchstens 50 000 Tonnen fossilem CO2 vor Abzug von weitergeleitetem CO2 berichtet wurden.

- 4. Anlagen der Kategorie B: Anlagen, für die in der vorangegangenen Handelsperiode durchschnittliche Jahresemissionen von über 50 000 Tonnen und höchstens 500 000 Tonnen fossilem CO2 vor Abzug von weitergeleitetem CO2 berichtet wurden.

- 5. Anlagen der Kategorie C: Anlagen, für die in der vorangegangenen Handelsperiode durchschnittliche Jahresemissionen von über 500 000 Tonnen fossilem CO2 vor Abzug von weitergeleitetem CO2 berichtet wurden.

- 6. Anlagen mit geringen Emissionen: Anlagen, für die während der vorangegangenen Handelsperiode Emissionen von weniger als 25 000 Tonnen fossilem CO2 im Jahresschnitt berichtet und geprüft wurden.

- 7. Berichtszeitraum: Der Zeitraum, über den eine Emissionsmeldung gemäß § 8 EZG zu erstatten ist. Dabei handelt es sich jeweils um ein Kalenderjahr.

- 8. Biomasse: Nicht fossile, biologisch abbaubare organische Stoffe pflanzlichen, tierischen und mikroorganischen Ursprungs, einschließlich Produkte, Nebenprodukte, Rückstände und Abfälle aus der Land- und Forstwirtschaft und damit verbundene Industrien, sowie nicht fossile, biologisch abbaubare organische Fraktionen von Industrie- und Siedlungsabfällen, einschließlich Gase und Flüssigkeiten, die bei der Zersetzung nicht fossiler und biologisch abbaubarer organischer Stoffe anfallen.

- 9. Brennstoff-/Materialstrom (Stoffstrom): Ein spezifischer Brennstoff, ein spezifisches Rohmaterial oder ein spezifisches Produkt, bei dessen Verbrauch oder Erzeugung an einer oder mehreren Emissionsquellen relevante Treibhausgase emittiert werden.

- 10. Charge: Eine bestimmte Brennstoff- oder Materialmenge, die als Einzellieferung oder kontinuierlich über einen bestimmten Zeitraum hinweg repräsentativ beprobt, charakterisiert und weitergeleitet wird.

- 11. De-minimis-Brennstoff-/Materialströme: Eine vom Inhaber ausgewählte Gruppe von emissionsschwachen Stoffströmen, die kumuliert höchstens 1 000 Tonnen der jährlichen Emissionen an fossilem CO2 freisetzen oder die kumuliert für weniger als 2% (und in diesem Fall bis zu einem maximalen Gesamtanteil von 20 000 Tonnen fossilem CO2 pro Jahr) der jährlichen CO2-Gesamtemissionen dieser Anlage vor Abzug des weitergeleiteten CO2 verantwortlich sind, wobei der jeweils absolut höhere Wert maßgebend ist.

- 12. Ebene: Ein bestimmtes Element einer Methode zur Bestimmung von Tätigkeitsdaten und Rechenfaktoren. Je höher die Nummer der Ebene ist, desto geringer sind die mit dieser Ebene verbundenen Unsicherheiten bei der Ermittlung der Emissionen. Eine Definition der einzelnen Ebenen erfolgt in Anhang 2.

- 13. Emissionen aus der Verbrennung: Treibhausgasemissionen, insbesondere Kohlenstoffdioxidemissionen, die während der exothermen Reaktion eines Brennstoffs mit Sauerstoff entstehen.

- 14. Emissionen: die Freisetzung von Kohlenstoffdioxid oder anderen Treibhausgasen, die in Anhang 1 EZG oder einer Verordnung gemäß § 2 Abs. 2 EZG genannt sind, in die Atmosphäre aus Quellen in einer Anlage gemäß Z 2.

- 15. Emissionsquelle, Quelle: Ein einzeln identifizierbarer Teil (Punkt oder Prozess) einer Anlage gemäß Z 2, aus dem in Anhang 1 EZG oder in einer Verordnung gemäß § 2 Abs. 2 EZG genannte Treibhausgase emittiert werden.

- 16. Emissionsschwache Brennstoff-/Materialströme: Eine vom Inhaber ausgewählte Gruppe von Stoffströmen, die kumuliert höchstens 5 000 Tonnen der jährlichen Emissionen an fossilem CO2 freisetzen oder die kumuliert für weniger als 10% (und in diesem Fall bis zu einem maximalen Gesamtanteil von 100 000 Tonnen fossilem CO2 pro Jahr) der jährlichen CO2-Gesamtemissionen dieser Anlage vor Abzug des weitergeleiteten CO2 verantwortlich sind, wobei der jeweils absolut höhere Wert maßgebend ist.

- 17. Emissionsstarke Brennstoff-/Materialströme: Stoffströme, die nicht unter Z 11 und Z 16 angeführt sind.

- 18. Energiebilanzmethode: Eine Methode zur Schätzung der als Brennstoff in einem Kessel verwendeten Energiemenge, berechnet als Summe nutzbarer Wärme und aller relevanten Energieverluste durch Strahlung, Wärmeleitung und über Abgase.

- 19. Entdeckungsrisiko: Das Risiko, dass die unabhängige Prüfeinrichtung eine wesentliche Falschangabe oder eine wesentliche Nichtkonformität nicht entdecken wird.

- 20. EPER-Code: Code der Quellenkategorien entsprechend Anhang 2, erste Spalte (bezeichnet als „Anlage 3 GewO 1994 bzw. Anlage 1 Teil 1 AWG“) der EPER Verordnung (BGBl. II Nr. 300/2002).

- 21. EPER-Identifikationsnummer: Die vom Umweltbundesamt im Rahmen der EPER Berichtspflicht gemäß EPER-Verordnung vergebene Identifikationsnummer.

- 22. EPRTR-Code: Code der Quellenkategorien entsprechend der Verordnung (EG 166/2006 des Europäischen Parlaments und des Rates vom 18. Jänner 2006 über die Schaffung eines Europäischen Registers zur Erfassung der Freisetzung und Übertragung von Schadstoffen und zur Änderung der Richtlinie 91/689/EWG und Richtlinie 96/61/EG des Rates.

- 23. EPRTR-Identifikationsnummer: Die vom Umweltbundesamt im Rahmen der EPRTR-Berichtspflicht vergebene Identifikationsnummer.

- 24. Genauigkeit: Der Grad der Übereinstimmung zwischen dem Messergebnis und dem wahren Wert einer bestimmten Größe (oder einem empirisch mit Hilfe von international anerkanntem und rückverfolgbarem Kalibriermaterial nach Standardmethoden bestimmten Referenzwert), wobei sowohl zufällig auftretende als auch systematische Einflussfaktoren berücksichtigt werden.

- 25. Grad an Sicherheit: Das Maß, in dem sich die unabhängige Prüfeinrichtung sicher ist, in ihrem abschließenden Prüfgutachten belegen bzw. widerlegen zu können, dass die im jährlichen Emissionsbericht einer Anlage enthaltenen Informationen keine wesentlichen Falschangaben enthalten.

- 26. Grad an Wesentlichkeit: Der quantitative Schwellen- oder Grenzwert, der zu verwenden ist, um ein angemessenes Prüfgutachten über die im jährlichen Emissionsbericht mitgeteilten Emissionsdaten zu erstellen.

- 27. Hinreichende Sicherheit: Ein im Prüfgutachten positiv zum Ausdruck kommender hoher, jedoch nicht absoluter Grad an Sicherheit, dass der prüfungspflichtige Emissionsbericht keine wesentlichen Falschangaben enthält und dass in der Anlage keine wesentliche Nichtkonformität vorliegt.

- 28. Inhärentes CO2: CO2, das Teil eines Brennstoffs ist.

- 29. Inhärentes Risiko: Die Anfälligkeit eines Parameters im jährlichen Emissionsbericht für wesentliche Falschangaben, wobei davon ausgegangen wird, dass in diesem Zusammenhang keine anderen Kontrollen stattgefunden haben.

- 30. IPCC-CRF-Kategorie: Code des Common Reporting Formats für nationale Treibhausgasinventuren, das von den zuständigen Stellen der Klimarahmenkonvention der Vereinten Nationen angenommen wurde.

- 31. Kommerzieller Brennstoff: Brennstoff einer bestimmten Zusammensetzung, der häufig und frei gehandelt wird, vorausgesetzt der Handel mit der betreffenden Charge erfolgt zwischen wirtschaftlich unabhängigen Partnern, einschließlich aller kommerziellen Standardbrennstoffe, schweres und leichtes Heizöl, Kohle und Petrolkoks.

- 32. Kommerzieller Standardbrennstoff: Ein international standardisierter handelsüblicher Brennstoff, der in Bezug auf seinen spezifischen Heizwert ein 95-prozentiges Konfidenzintervall von höchstens ±1% aufweist, einschließlich Gasöl, Erdgas, leichtes Heizöl, Benzin, Lampenöl, Kerosin, Ethan, Propan und Butan.

- 33. Kommerzielles Material: Material einer bestimmten Zusammensetzung, das häufig und frei gehandelt wird, vorausgesetzt der Handel mit der betreffenden Charge erfolgt zwischen wirtschaftlich unabhängigen Partnern.

- 34. Kommerzielles Standardmaterial: Kommerzielles Material, das in Bezug auf seine Zusammensetzung ein 95-prozentiges Konfidenzintervall von höchstens ±1% aufweist, wie zB synthetisches Material.

- 35. Konservativ: Auf einer Reihe von auf Sicherheit bedachten Annahmen beruhend, wodurch gewährleistet werden soll, dass Jahresemissionen nicht unterschätzt werden.

- 36. Kontrollrisiken: Die Anfälligkeit eines Parameters im jährlichen Emissionsbericht für wesentliche Falschangaben, die vom Kontrollsystem weder rechtzeitig verhindert noch erkannt und berichtigt werden können.

- 37. MR-Leitlinien: Entscheidung der Kommission 2007/589/EG zur Festlegung von Leitlinien für Überwachung und Berichterstattung betreffend Treibhausgasemissionen gemäß der Richtlinie 2003/87/EG („Monitoring and Reporting Guidelines“).

- 38. NAP-Code: Die Kennzahl, die der Anlage vom Bundesministerium für Land- und Forstwirtschaft, Umwelt und Wasserwirtschaft für Belange des EZG zugewiesen wurde.

- 39. Nichtkonformität: Jedes vorsätzliche oder nicht vorsätzliche Handeln oder Unterlassen durch den Inhaber einer in Prüfung befindliche Anlage, das den Anforderungen des von der zuständigen Behörde gemäß § 26 EZG im Rahmen der Genehmigung der Anlage genehmigten Überwachungskonzepts zuwiderläuft.

- 40. ÖNACE-Code: Code gemäß der Systematik der Wirtschaftstätigkeiten.

- 41. Proxywerte: Empirisch oder durch anerkannte Quellen untermauerte Jahreswerte, mit denen Werte für Variablen (zB Brennstoff-/Materialstrom, unterer Heizwert oder Emissions-, Oxidations- oder Umsetzungsfaktoren) eingesetzt werden, um eine vollständige Berichterstattung zu gewährleisten, wenn diese Variablen für die Standardberechnung gemäß § 7 Abs. 1 Z 1 erforderlich sind, die Überwachungsmethode jedoch nicht alle erforderlichen Variablen hervorbringt.

- 42. Prozessemissionen: Treibhausgasemissionen, bei denen es sich nicht um „Emissionen aus der Verbrennung“ handelt und die durch eine beabsichtigte bzw. unbeabsichtigte Reaktion zwischen Stoffen oder durch deren Umwandlung entstehen, u.a. durch die chemische oder elektrolytische Reduktion von Metallerzen, und die thermische Zersetzung von Stoffen.

- 43. Prüfungsrisiko: Das Risiko, dass die unabhängige Prüfeinrichtung ein unangemessenes Prüfgutachten erstellt. Das Prüfungsrisiko ist abhängig von inhärenten Risiken, von Kontrollrisiken und vom Entdeckungsrisiko.

- 44. Rechenfaktoren: Heizwert, Kohlenstoffgehalt (C-Gehalt), biogener und fossiler Kohlenstoffanteil (C-Anteil), Emissionsfaktor, Oxidationsfaktor, Umsetzungsfaktor.

- 45. Rein: Stoffbezogen bedeutet der Begriff, dass ein Material oder ein Brennstoff entsprechend der Handelsklassifizierung von „purum“ zu mindestens 97% (bezogen auf die Masse) aus dem genannten Stoff oder Element besteht; in Bezug auf Biomasse, dass der Anteil von Biomassekohlenstoff am Gesamtkohlenstoffgehalt des Brennstoffs oder Materials mindestens 97% beträgt.

- 46. Tätigkeitsdaten: Eingesetzte Mengen von Brennstoffen, Abfällen, Prozessrohstoffen, sowie Mengen an Produkten bzw. Nebenprodukten, sofern sie für die Überwachung der Emissionen nach dem Standardverfahren oder Massenbilanzverfahren relevant sind. „Menge“ bezeichnet dabei Masse oder Volumen.

- 47. Technisch machbar: Der Inhaber ist in der Lage, innerhalb der erforderlichen Zeitspanne technische Mittel zu beschaffen, die den Erfordernissen eines vorgeschlagenen Systems gerecht werden.

- 48. Unabhängige Prüfeinrichtung: Eine gemäß § 10 EZG zugelassene Organisation, die zur Prüfung der Emissionsmeldungen gemäß § 9 Abs. 1 EZG berechtigt ist.

- 49. Unsicherheit: Ein sich auf das Ergebnis einer Größenbestimmung beziehender Parameter, der die Streuung der Werte charakterisiert, die dieser Größe wahrscheinlich zugeschrieben werden können, einschließlich der Effekte durch systematische und zufällig auftretende Einflussfaktoren, ausgedrückt als Abweichung der auftretenden Werte rund um den Mittelwert in Prozent unter Ansatz eines Konfidenzintervalls von 95%, wobei jede Asymmetrie der Werteverteilung berücksichtigt wird.

- 50. Unverhältnismäßig hohe Kosten: Kosten einer Maßnahme, die nach Auffassung der zuständigen Behörde gemäß § 26 EZG zum Gesamtnutzen der Maßnahme in keinem angemessenen Verhältnis stehen. In Bezug auf die Wahl der Ebenen kann der Schwellenwert als der einer Verbesserung des Genauigkeitsgrades entsprechende Wert der Zertifikate definiert werden. Für Maßnahmen, die die Qualität berichteter Emissionen verbessern, sich jedoch nicht unmittelbar auf die Genauigkeit auswirken, können unverhältnismäßig hohe Kosten einer Größe entsprechen, die über einen indikativen Schwellenwert von 1% des Durchschnittswerts der für die vorangegangene Handelsperiode vorliegenden Emissionsdaten hinausgeht. Für Anlagen ohne vergleichbaren Hintergrund werden Daten aus repräsentativen Anlagen, die dieselben oder vergleichbare Tätigkeiten durchführen, als Bezugsgrößen verwendet und entsprechend ihrer Kapazität eingestuft.

- 51. Wesentliche Falschangabe: Eine falsche Angabe (Unterlassung, Fehlinterpretation und Fehler, ausgenommen zulässige Unsicherheiten) im jährlichen Emissionsbericht, die nach bestem fachlichen Ermessen der unabhängigen Prüfeinrichtung die Bewertung des jährlichen Emissionsberichts durch die zuständigen Behörde gemäß § 26 EZG beeinflussen könnte, zB wenn die Falschangabe den Grad an Wesentlichkeit überschreitet.

- 52. Wesentliche Nichtkonformität: Nichtkonformität mit den Anforderungen des von der zuständigen Behörde gemäß § 26 EZG im Rahmen der Genehmigung der Anlage genehmigten Überwachungskonzepts, die dazu führen könnte, dass die Anlage von der zuständigen Behörde gemäß § 26 EZG anders behandelt wird als es ohne die wesentliche Nichtkonformität der Fall wäre.

- 53. Zusatzinformation: Information, die in der Emissionsmeldung gemäß § 8 EZG zu melden ist, jedoch die Höhe der Gesamtemissionen nicht direkt betrifft, wie Emissionen aus Biomasse.

- 54. Zuteilung: Die der Anlage gemäß § 13 Abs. 1 bzw. 5 EZG zugeteilte Anzahl an Emissionszertifikaten.

Geltungsbereich

§ 3. Diese Verordnung gilt für alle Anlagen, Anlagenteile, Emissionsquellen und Stoffströme, für die gemäß § 13 EZG Emissionszertifikate zugeteilt werden.

2. Abschnitt

Vorschriften für die Überwachung gemäß § 7 EZG

Überwachungskonzept

§ 4. (1) Die Überwachung der Emissionen gemäß § 7 EZG hat nach einem mit dem Genehmigungsbescheid gemäß § 4 EZG auf Antrag des Inhabers genehmigten Überwachungskonzept zu erfolgen. Das Überwachungskonzept hat sich auf alle Anlagen, Anlagenteile, Emissionsquellen und Stoffströme gemäß § 3 zu beziehen.

(2) Das Überwachungskonzept muss eine ausführliche, vollständige und transparente Beschreibung der Überwachungsmethode der Anlage sein, einschließlich der in § 5 aufgezählten Angaben zu angewandten Methoden der Datenerhebung, der Datenverwaltung und des Systems zur Kontrolle ihrer Richtigkeit. Es muss eindeutig und widerspruchsfrei formuliert sein. Werden im Rahmen der Prüfung gemäß § 9 EZG Widersprüche oder Unklarheiten im Überwachungskonzept entdeckt, so hat der Inhaber binnen drei Monaten der zuständigen Behörde gemäß § 26 EZG angemessene Verbesserungen gemäß § 6 (1) EZG anzuzeigen.

(3) Der Anlageninhaber ist verpflichtet, jährlich anlässlich der Prüfung gemäß § 9 EZG das Überwachungskonzept der Anlage auf mögliche Verbesserungen zu überprüfen, wobei er sich auf die Kontroll- und Qualitätssicherungsmaßnahmen gemäß § 19 stützt. Wenn die Genauigkeit der berichteten Daten signifikant verbessert werden kann, wenn dies technisch machbar ist und keine unverhältnismäßig hohen Kosten verursacht, hat der Anlageninhaber der zuständigen Behörde gemäß § 26 EZG binnen sechs Monaten angemessene Verbesserungen gemäß § 6 (1) EZG anzuzeigen.

(4) Wesentliche Änderungen der Überwachungsmethodik, die jedenfalls einer Änderung der Genehmigung gemäß § 6 EZG bedürfen, sind:

- 1. die Änderung der Kategorie der Anlage gemäß § 2 Z 3 bis 5,

- 2. der Wechsel zwischen Berechnungs- und Messmethodik für die Emissionsermittlung (§ 7 Abs. 1),

- 3. eine Änderung der Unsicherheit der Tätigkeitsdaten, wenn dies der Anwendung einer anderen Ebene gleichkommt oder eine Änderung der Ebenen für Rechenfaktoren,

- 4. neue, bislang nicht existente Emissionen, insbesondere wenn sich die Brennstoffe bzw. die relevanten Rohmaterialien wesentlich geändert haben,

- 5. Korrekturen der Überwachungsmethodik, wenn bei der Prüfung gemäß § 9 EZG festgestellt wurde, dass die bisherige Methodik zu Fehlern in den Emissionsmeldungen geführt hat.

(5) Der Bundesminister für Land- und Forstwirtschaft, Umwelt und Wasserwirtschaft kann ein elektronisches Formular für Überwachungskonzepte zur Verfügung stellen. Sobald dieses Formular auf der Homepage des Bundesministeriums für Land- und Forstwirtschaft, Umwelt und Wasserwirtschaft veröffentlicht wurde, ist es vom Inhaber für Anträge gemäß §§ 4 und 6 EZG und von der zuständigen Behörde gemäß § 26 EZG für die Datenübermittlung gemäß § 4 Abs. 4 EZG zu verwenden.

Inhalt des Überwachungskonzepts

§ 5. (1) Das Überwachungskonzept hat die Grundsätze der Vollständigkeit, Konsistenz, Transparenz, Richtigkeit, Kosteneffizienz, Verlässlichkeit, sowie Verbesserung der Überwachung von Emissionen und der Erstellung von Emissionsberichten gemäß Anhang I Abschnitt 3 der MR-Leitlinien angemessen zu berücksichtigen.

(2) Das Überwachungskonzept hat folgende Informationen zu beinhalten:

- 1. Eine genaue Beschreibung der zu überwachenden Anlage und der dort durchgeführten Tätigkeiten, sowie relevante Anlagenpläne und (vereinfachte) Verfahrensfließbilder;

- 2. Angaben über die Verteilung der Zuständigkeiten für Überwachung und Berichterstattung innerhalb der Anlage einschließlich exakten Anweisungen für das Personal des Inhabers; sofern Aktivitäten im Rahmen des Gemeinschaftssystems für das Umweltmanagement und die Umweltbetriebsprüfung (EMAS) und anderer Umweltmanagementsysteme (zB ISO 14.001:2004) durchgeführt werden, können diese Angaben auf Verfahren und Kontrollen, die für die Überwachung von Treibhausgasemissionen und deren Berichterstattung von Belang sind, aufbauen.

- 3. eine Liste der zu überwachenden Emissionsquellen und Stoffströme, und zwar für jede Tätigkeit, die in der Anlage durchgeführt wird;

- 4. eine Beschreibung der angewandten Berechnungs- bzw. Messmethodik;

- 5. eine Liste und Beschreibung der Ebenen zur Bestimmung von Tätigkeitsdaten und allen relevanten Rechenfaktoren für alle zu überwachenden Stoffströme;

- 6. eine Beschreibung der Messsysteme sowie der Spezifikation und des exakten Standorts der für die Stoffstromüberwachung einzusetzenden Messgeräte;

- 7. einen Nachweis der Konformität mit den Unsicherheitsschwellenwerten für Tätigkeitsdaten und (sofern relevant) andere Parameter für die auf die einzelnen Stoffströme angewandten Ebenen (§ 18);

- 8. bei Ermittlung von Rechenfaktoren durch Analysen eine Beschreibung des Ansatzes für die Beprobung dieser Stoffströme, einschließlich relevanter Normen;

- 9. bei Anwendung konstanter Werte als Rechenfaktoren eine Begründung für diese Werte, insbesondere Literaturquellenangaben oder vorhandene Analysenergebnisse oder Lieferspezifikationen;

- 10. bei Ermittlung von Rechenfaktoren durch Analysen in nicht akkreditierten Laboratorien eine Liste und Beschreibung aller Laboratorien und maßgeblicher Analyseverfahren einschließlich einer Liste aller relevanten Qualitätssicherungsmaßnahmen (zB laborübergreifende Vergleiche gemäß § 15 Abs. 3);

- 11. sofern relevant: eine Beschreibung der Systeme zur kontinuierlichen Emissionsmessung, die zur Überwachung einer Emissionsquelle eingesetzt werden sollen (dh Angaben über Messpunkte, Häufigkeit der Messungen, Messgeräte, Kalibrierverfahren, Datenerfassung und Datenspeicherung), und des Verfahrens für die flankierende Berechnung zur Bestätigung der Messung und für die Berichterstattung über Tätigkeitsdaten und Rechenfaktoren;

- 12. bei Anwendung des Ausweichkonzepts gemäß § 10 Abs. 7 eine umfassende Beschreibung des Konzepts und der korrespondierenden Unsicherheitsbewertung, sofern nicht bereits durch Z 1 bis 11 abgedeckt;

- 13. eine Beschreibung der Verfahren zur Datenerhebung, zur Datenverwaltung und zu den Kontrollaktivitäten, einschließlich der verwendeten Berechnungsformeln und einer Beschreibung der verwendeten elektronischen Datenverarbeitungssysteme, soweit dies nötig ist, um die erfolgten Rechenschritte transparent darzustellen.

Überprüfung des Überwachungskonzepts

§ 6. (1) Der Inhaber hat spätestens bis 31. Dezember 2007 zu überprüfen, ob das Überwachungskonzept seiner Anlage den Anforderungen dieser Verordnung entspricht, und die zuständige Behörde gemäß § 26 EZG über das Ergebnis dieser Überprüfung zu informieren.

(2) Hat die zuständige Behörde gemäß § 26 EZG bis zum 31. Jänner 2008 keine Information gemäß Abs. 1 erhalten, so hat sie die Überprüfung gemäß Abs. 1 von Amts wegen durchzuführen.

Grundsätze der Überwachung

§ 7. (1) Die Überwachung der Emissionen der Anlage kann nach einer der folgenden Methodiken oder einer Kombination der beiden erfolgen:

- 1. Auf Berechnung beruhende Methodik: Emissionen aus Stoffströmen werden anhand von Tätigkeitsdaten und Rechenfaktoren ermittelt. Tätigkeitsdaten werden durch Messsysteme ermittelt, Rechenfaktoren aus Laboranalysen oder Standardfaktoren. Berechnungsmethodiken sind:

- a) Standardverfahren (Formeln gemäß § 8 Abs. 1 und 2) und

- b) Massenbilanz (Formeln gemäß § 8 Abs. 3).

- 2. Auf Messung beruhende Methodik: Emissionen aus einer Emissionsquelle werden durch kontinuierliche Messung der Konzentration der betreffenden Treibhausgase im Abgasstrom und durch kontinuierliche Messung des Abgasstromes als solchem ermittelt.

(2) Die Massenbilanzmethodik kann zur Überwachung und Berichterstattung angewandt werden, sofern dies in den entsprechenden tätigkeitsspezifischen Anhängen II bis XI der MR-Leitlinien und in Anhang 2 vorgesehen ist, insbesondere bei den Tätigkeiten Kokerei (Anhang 1 Z 3 EZG), Rösten oder Sintern von Erzen (Anhang 1 Z 4 EZG), Produktion von Roheisen und Stahl (Anhang 1 Z 5 EZG), bei Feuerungsanlagen zur Herstellung von Ruß, sowie der Regeneration von katalytischen Crackern. Bei integrierten Stahlwerken kann für die Überwachung die Anwendung der Massenbilanz auf mehrere Tätigkeiten ausgedehnt werden, sofern der Inhaber nachweist, dass damit eine höhere Genauigkeit erreicht wird, als bei der Überwachung der einzelnen Tätigkeiten. In diesem Fall ist für den Zweck der Emissionsmeldung gemäß § 8 EZG die Gesamtmenge auf die einzelnen Tätigkeiten mittels einer geeigneten Berechnungsmethodik zuzuordnen, wobei die Datengrundlage für diese Zuordnung möglichst auf einer Methodik gemäß §§ 10 bis 12 zu beruhen hat und transparent darzustellen ist. Alle übrigen Anlagen sind gemäß Abs. 1 Z 1 lit. a (Standardverfahren) oder Z 2 (auf Messung beruhende Methodik) zu überwachen.

(3) Die Messmethodik (Abs. 1 Z 2) ist an Stelle einer Berechnungsmethodik für alle Anlagen, Tätigkeiten oder einzelne Emissionsquellen zulässig, sofern der Inhaber nachweisen kann, dass

- 1. dies zuverlässig ein genaueres Ergebnis erbringt als die Berechnung der Jahresemissionen der Anlage und

- 2. sich der Vergleich der Mess- und Berechnungsmethodik auf dieselben Emissionsquellen und Stoffströme bezieht. Datenerfassungslücken oder Doppelzählungen sind dabei zu vermeiden.

Emissionsmessungen müssen den Anforderungen gemäß § 9 entsprechen.

Berechnungsformeln und Rechenfaktoren

§ 8. (1) Die Berechnung der Emissionen aus der Verbrennung hat beim Standardverfahren nach folgender Formel zu erfolgen:

Emissionen = Tätigkeitsdaten × unterer spezifischer Heizwert × Emissionsfaktor (× Oxidationsfaktor).

(2) Die Berechnung der Prozessemissionen hat beim Standardverfahren nach folgender Formel zu erfolgen:

Emissionen = Tätigkeitsdaten × Emissionsfaktor (× Umsetzungsfaktor).

(3) Bei der Anwendung von Massenbilanzen sind für die Ermittlung der Emissionen folgende Formeln anzuwenden:

Gesamtemissionen des durch Massenbilanz überwachten Anlagenteils =

= Σ (Emissionen der einzelnen Stoffströme)

Emissionen eines Stoffstroms = Tätigkeitsdaten × C-Gehalt × Umrechnungsfaktor CO2/C.

Dabei sind Tätigkeitsdaten für Inputströme positiv, Tätigkeitsdaten für Outputströme negativ anzugeben. Der Umrechnungsfaktor CO2/C beträgt 3,664. Sofern für das einzelne Material relevant, ist auch der untere spezifische Heizwert anzugeben, wobei allerdings auf niedrigere Ebenen zur Überwachung zurückgegriffen werden kann.

(4) Die Tätigkeitsdaten eines Stoffstroms sind entweder durch kontinuierliche Messung des Masse- oder Volumenstroms, oder aus der Summierung einzelner Lieferungen nach folgender Formel zu ermitteln:

Tätigkeitsdaten = (Input - Produkte - Export - Lagerstandsänderung)

Dabei ist „Input“ die Summe aller angelieferten Mengen dieses Brennstoffs bzw. Materials, „Produkte“ die Summe aller Mengen des Stoffstroms, die in Form von Produkten die Anlage verlassen, „Export“ die Summe aller weitergeleiteten oder verkauften Mengen des Stoffstroms, und „Lagerstandsänderungen“ die Differenz aus Lagerstand am Ende des Berichtszeitraums minus der Lagerstandsmenge am Beginn der Berichtsperiode. Die Mengenbestimmung (Masse bzw. Volumen) einzelner Lieferungen kann durch Messung (Wiegung) beim Inhaber oder Lieferanten erfolgen. In letzterem Fall kann die Summierung an Hand der Abrechnungsbelege erfolgen.

(5) Der untere spezifische Heizwert ist unter Berücksichtigung der Anforderungen von § 12 mittels einer Methodik zu ermitteln, die einer in Anhang 2 definierten Ebene entspricht.

(6) Der Emissionsfaktor ist aus dem Kohlenstoffgehalt des Brennstoffs oder Materials unter Berücksichtigung der Anforderungen von § 12 mittels einer Methodik zu ermitteln, die einer in Anhang 2 definierten Ebene entspricht.

(7) Der Oxidationsfaktor ist gleich 1 (100 v.H.) zu setzen. Bei der Verbrennung von festen Brennstoffen und Abfällen kann optional der in der Grob- und Flugasche enthaltene Kohlenstoff mittels eines Oxidationsfaktors ungleich 1 berücksichtigt werden. In diesem Fall gelten für die Kohlenstoff-Analysen die Bestimmungen von § 13. Wird ein biogener Kohlenstoffanteil in der Asche angenommen, so ist dieser nach konservativen Methoden auf Basis des biogenen Kohlenstoffanteils der Brennstoffe abzuschätzen. Für die Bestimmung der Aschenmenge sind die Gesamtunsicherheiten der entsprechenden Tätigkeitsdaten-Ebene des Brennstoffs einzuhalten.

(8) Der Umsetzungsfaktor ist gleich 1 (100 v.H.) zu setzen, außer ein tätigkeitsspezifischer Anhang der MR-Leitlinien und Anhang 2 sehen eine zusätzliche Ebene vor. Der Umsetzungsfaktor dient der Berücksichtigung unvollständiger chemischer Umsetzungen. Ein Umsetzungsfaktor ungleich 1 ist vom Inhaber durch Messungen gemäß einer anerkannten Methodik gemäß § 13 zu belegen. Für die Überwachung des Umsetzungsfaktors ist § 10 Abs. 2 nicht anzuwenden.

(9) Bei rein biogenen Brennstoffen und rein biogenen Abfällen ist der Emissionsfaktor mit 0 anzunehmen. Der biogene Anteil aller CO2-Emissionen ist als Zusatzinformation in der Überwachung und der Emissionsmeldung wie folgt zu berücksichtigen: Für biogene und gemischt biogen-fossile Stoffströme ist der „vorläufige Emissionsfaktor“ (entspricht der emittierten Menge CO2 vor Festlegung des biogenen Anteils) und der biogene Anteil des Kohlenstoffs anzugeben. Es gilt:

Emissionsfaktor = vorläufiger Emissionsfaktor × fossiler Anteil des Kohlenstoffs.

Bei Massenbilanzen sind allfällige Biomasseanteile in Outputströmen auf konservative Weise auf Basis des biogenen Kohlenstoffanteils der Inputstoffströme zu ermitteln.

Auf Messung beruhende Methodiken

§ 9. (1) Kontinuierliche Emissionsmessung umfasst eine Reihe von Arbeitsschritten zur Bestimmung des Wertes einer Größe durch periodische (mehrfach stündliche) Einzelmessungen, wobei entweder in situ Messungen im Kamin oder extraktive Messungen (Positionierung des Messgeräts in Nähe des Kamins) vorgenommen werden; diese Art der Messung umfasst nicht die Entnahme einzelner Proben aus dem Kamin. Zur Bestimmung von Treibhausgasemissionen sind die Konzentration dieses Gases im Abgasstrom und der Abgasstrom selbst unter Berücksichtigung von Abs. 2 bis 9 zu bestimmen.

(2) Für die Bestimmung des Abgasstroms und der Treibhausgaskonzentration sind gültige Normen anzuwenden. Liegen keine entsprechenden Normen vor, so sind gleichwertige Methoden zu berücksichtigen.

(3) Der Biomasseanteil der gemessenen Emissionen ist anhand einer auf Berechnung beruhenden Methodik zu ermitteln und von den gemessenen Gesamtemissionen abzuziehen.

(4) Bei der Emissionsmessung ist stets die höchste Ebene gemäß Anhang 2 Abschnitt 3 anzuwenden. Für die Periode 2008-2012 ist zumindest Ebene 2 anzuwenden, sofern dies technisch machbar ist.

(5) Bei der Emissionsmessung hat der Inhaber für alle Parameter der Emissionsermittlung Stundenmittelwerte („gültige Stundendaten“) zu errechnen, wobei alle in der betreffenden Stunde ermittelten Einzelwerte verwendet werden. Ist ein Gerät während der betreffenden Stunde zeitweilig gestört oder außer Betrieb, so wird der Stundenmittelwert anhand der verbliebenen Einzelwerte dieser Stunde errechnet. Können für einen Parameter der Emissionsermittlung keine gültigen Stundendaten errechnet werden, weil weniger als 50% der maximal möglichen Einzelmessungen je Stunde vorliegen, gilt die Stunde als verloren. Wann immer keine gültigen Stundendaten errechnet werden können, sind Ersatzwerte gemäß Abs. 6 zu berechnen.

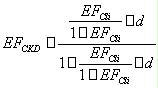

(6) Können für ein oder mehrere Parameter der Emissionsermittlung keine gültigen Stundendaten errechnet werden, weil das Gerät gestört (zB wegen Kalibrier- oder Interferenzfehlern) oder außer Betrieb ist, so hat der Inhaber für jede fehlende Messstunde Ersatzwerte nach folgendem Schema zu bestimmen:

- 1. Konzentrationen: Können für einen direkt als Konzentration c gemessenen Parameter (zB Treibhausgase, O2) keine gültigen Stundendaten aufgezeichnet werden, so wird ein Ersatzwert c*substfür die betreffende Stunde wie folgt berechnet:

c…das arithmetische Mittel der Konzentration des betreffenden Parameters,

Parameters.

Arithmetisches Mittel und Standardabweichung sind am Ende des Berichtszeitraums anhand des gesamten Satzes an Emissionsdaten zu berechnen, die während des Berichtszeitraums gemessen wurden. Entfällt ein Zeitraum wegen grundlegender technischer Veränderungen innerhalb der Anlage, so wird mit der zuständigen Behörde gemäß § 26 EZG ein (möglichst einjähriger) repräsentativer Zeitrahmen vereinbart. Die Berechnung des arithmetischen Mittels und der Standardabweichung ist der unabhängigen Prüfeinrichtung vorzulegen.

- 2. Andere Parameter (zB Volumenstrom): Können für nicht direkt als Konzentration gemessene Parameter keine gültigen Stundendaten ermittelt werden, so werden die Ersatzwerte für diese Parameter nach dem Massenbilanzansatz oder der Energiebilanzmethode für den Prozess berechnet. Zur Bestätigung der Ergebnisse werden die anderen gemessenen Parameter der Emissionsermittlung herangezogen. Der Massenbilanzansatz bzw. die Energiebilanzmethode und die ihnen zugrunde liegenden Annahmen sind genau zu dokumentieren und der unabhängigen Prüfeinrichtung zusammen mit den Berechnungsergebnissen vorzulegen.

(7) Emissionsmessungen sind durch flankierende Emissionsberechnung zu überprüfen. Dazu werden die Jahresemissionen der betreffenden Treibhausgase nach einer der folgenden Berechnungsmethoden bestimmt:

- 1. Berechnung nach Maßgabe der für die jeweilige Tätigkeit geltenden Berechnungsmethoden gemäß § 8, wobei für die flankierende Berechnung generell niedrigere Ebenen (d. h. zumindest jedoch Ebene 1) angewandt werden können; oder

- 2. Berechnung nach Maßgabe der IPCC-Leitlinien von 2006, zB nach Methoden der Ebene 1.

(8) Der Inhaber hat allfällige Abweichungen zwischen den Ergebnissen der Emissionsmessung und den flankierenden Berechnungen zu prüfen. Wird beim Vergleich mit den Berechnungsergebnissen klar, dass die Messergebnisse ungeeignet sind, so greift der Inhaber auf die Ersatzwerte gemäß Abs. 6 zurück.

(9) Der Inhaber hat im jährlichen Emissionsbericht relevante Daten, soweit sie vorliegen, oder bestmögliche Schätzungen (Proxywerte) für Tätigkeitsdaten, untere Heizwerte, Emissionsfaktoren, Oxidationsfaktoren und andere Parameter, die für die flankierenden Berechnungen herangezogen werden, anzugeben. Erforderlichenfalls ist dabei auf Laboranalysen zurückzugreifen.

Mindestanforderungen an die Überwachung (Berechnungsmethodiken)

§ 10. (1) Jeder Inhaber hat grundsätzlich seine Überwachungsmethodik so zu wählen, dass die Gesamtunsicherheit so klein wie möglich wird, wobei die technische Machbarkeit und die Verhältnismäßigkeit der Kosten gemäß Abs. 2 bis 12 berücksichtigt werden. Insbesondere ist bei der Änderung von Überwachungskonzepten darauf zu achten, dass die Unsicherheit gegenüber früheren Überwachungskonzepten nicht steigt.

(2) Für die Überwachung emissionsstarker Stoffströme von Anlagen der Kategorien B und C sind grundsätzlich die höchsten Ebenen anzuwenden. Nur wenn der Inhaber der zuständigen Behörde gemäß § 26 EZG nachweist, dass die Anwendung der höchsten Ebene aus technischen Gründen nicht machbar ist oder zu unverhältnismäßig hohen Kosten führt, kann für diese Variable auf die nächst niedrigere Ebene zurückgegriffen werden.

(3) Außer im Fall von Anlagen mit geringen Emissionen gemäß § 2 Z 6 haben die Inhaber auf alle emissionsstarken Stoffströme zumindest die Ebenen gemäß Anhang 1 anzuwenden, soweit dies technisch machbar ist.

(4) Der Inhaber kann für emissionsschwache Stoffströme als Minimum Ebene 1 wählen und zur Überwachung und Berichterstattung von De-Minimis-Stoffströmen seine eigene ebenenunabhängige Schätzmethode anwenden. Schätzmethoden, insbesondere die Energiebilanzmethode, sind auch zur Überwachung von Stoffströmen zulässig, die gemäß § 2 Z 45 als reine Biomasse anzusehen sind, außer die Biomasseemissionen sind zu ermitteln, um von den durch Emissionsmessung gemäß § 7 Abs. 1 Z 2 ermittelten Emissionen subtrahiert zu werden.

(5) Für Anlagen mit geringen Emissionen gemäß § 2 Z 6 ist es zulässig, für alle Stoffströme und relevanten Variablen niedrigere Ebenen anzuwenden, wobei jedoch außer bei De-Minimis-Stoffströmen zumindest Ebene 1 erreicht werden muss. Bei diesen Anlagen kann die Begründung gemäß Abs. 6 entfallen.

(6) Wird bei emissionsstarken Stoffströmen in Anlagen der Kategorien B und C von der höchsten Ebene abgewichen, oder wird eine Ebene niedriger als in Anhang 1 vorgesehen für emissionsstarke Stoffströme angewendet, so ist eine detaillierte Begründung bezüglich der technischen Machbarkeit oder unverhältnismäßiger Kosten im Überwachungskonzept darzustellen.

(7) Ausweichkonzept: Wenn es technisch nicht machbar ist oder unverhältnismäßig hohe Kosten verursachen würde, auf alle Stoffströme (ausgenommen De-minimis-Stoffströme) zumindest die Anforderungen für Ebene 1 anzuwenden, kann der Inhaber auf das so genannte Ausweichkonzept zurückgreifen, das ihn von den Auflagen gemäß Abs. 2 bis 5 befreit und die Entwicklung eines der Situation angepassten Überwachungskonzepts gestattet. Dabei sind folgende Anforderungen einzuhalten:

- 1. Der Inhaber muss der zuständigen Behörde gemäß § 26 EZG nachweisen, dass die Gesamtunsicherheit für die jährlichen Treibhausgasemissionen der Anlage mit dieser alternativen Überwachungsmethode

- a) höchstens ± 7,5 v.H. bei Anlagen der Kategorie A,

- b) höchstens ± 5,0 v.H. bei Anlagen der Kategorie B,

- c) höchstens ± 2,5 v.H. bei Anlagen der Kategorie C beträgt.

- 2. Bei der Gesamtunsicherheits-Bewertung werden die Unsicherheiten aller für die Berechnung der Jahresemissionen zugrunde gelegten Variablen und Parameter quantifiziert, wobei der „ISO-Leitfaden für die Angabe der Unsicherheit beim Messen“ (1995) und entsprechende gültige Normen zu berücksichtigen sind. Die Bewertung wird erstmals für die Genehmigung gemäß §§ 4 bzw. 6 EZG auf der Grundlage der Vorjahresdaten durchgeführt. Eine jährliche Aktualisierung der Unsicherheitsbewertung ist im Kontext der jährlichen Berichterstattung gemäß § 8 EZG zu erstellen und in die Prüfung gemäß § 9 EZG einzubeziehen.

- 3. Für die jährliche Emissionsmeldung gemäß § 8 EZG ermittelt und berichtet der Inhaber Daten (sofern vorhanden) oder möglichst genaue Schätzwerte für Tätigkeitsdaten, untere Heizwerte, Emissionsfaktoren, Oxidationsfaktoren und andere Parameter, gegebenenfalls mit Hilfe von Laboranalysen. Das jeweilige Verfahren ist im Überwachungskonzept zu dokumentieren.

- 4. Die Unsicherheitsschwellenwerte gemäß Z 1 gelten nicht für Anlagen, die ihre Treibhausgasemissionen durch Emissionsmessung gemäß § 7 Abs. 1 Z 2 ermitteln.

Vor der Genehmigung eines Ausweichkonzeptes durch die Behörde gemäß § 26 EZG ist der Antrag dem BMLFUW zur Stellungnahme vorzulegen.

(8) Sollte die Anwendung der genehmigten Ebene für eine Variable aus technischen Gründen vorübergehend nicht möglich sein, so kann der Inhaber die höchste erreichbare Ebene anwenden, und zwar solange, bis die Bedingungen für die Anwendung der ursprünglichen Ebene wieder hergestellt sind. Der Inhaber zeigt der zuständigen Behörde gemäß § 26 EZG unverzüglich an, dass eine Änderung von Ebenen erforderlich ist, und teilt die Einzelheiten der vorübergehend angewandten Überwachungsmethode mit. Der Inhaber trifft alle erforderlichen Vorkehrungen, um die ursprüngliche Ebene zum Zweck der Überwachung und Berichterstattung so schnell wie möglich wieder herzustellen. Änderungen in Bezug auf die Ebenen sind lückenlos zu dokumentieren.

(9) Für die Einstufung der Anlage in die Kategorien gemäß § 2 Z 3 bis 5 sind berichtete Emissionen heranzuziehen. Liegen keine Emissionsberichte für die vorangegangene Handelsperiode vor oder sind diese für die Folgejahre nicht repräsentativ, so sind konservative Schätz- oder Prognosewerte für die Emissionen heranzuziehen.

(10) Für die Beurteilung, ob eine Anlage mit geringen Emissionen gemäß § 2 Z 6 vorliegt, sind berichtete und geprüfte Emissionen heranzuziehen. Weist der Inhaber nach, dass die berichteten Emissionsdaten nicht mehr gültig sind, weil sich die Betriebsbedingungen oder die Anlage selbst geändert haben oder fehlt die Zeitreihe geprüfter historischer Emissionen, so sind konservative Schätz- oder Prognosewerte für die Emissionen der folgenden fünf Jahre heranzuziehen.

(11) Bei kommerziellen Standardbrennstoffen ist für Rechenfaktoren Abs. 2 nicht anzuwenden; hier gelten die Mindestebenen laut Anhang 1.

(12) Bei Massenbilanzen können für die Untersuchung in Hinblick auf das Erreichen der Schwellenwerte gemäß § 2 Z 16 für emissionsschwache bzw. § 2 Z 11 für De-minimis Brennstoff- /Materialströme die von Input- und Outputströmen berechneten CO2 Emissionen getrennt betrachtet werden.

Anforderungen für die Überwachung von Tätigkeitsdaten

§ 11. (1) Grundsätzlich ist die Überwachung der Tätigkeitsdaten auf einzelne Stoffströme zu beziehen. Lediglich für den Zweck der Emissionsmeldung gemäß § 8 EZG ist diese Menge den einzelnen Tätigkeiten mittels einer geeigneten Berechnungsmethodik und gegebenenfalls vorhandenen Messeinrichtungen zuzuordnen. Die Zuordnungsmethodik ist transparent im Überwachungskonzept zu dokumentieren. Diese Vorgangsweise ist insbesondere auch für mehrere Anlagen desselben Inhabers am selben Standort zulässig, die mittels einer gemeinsamen Massenbilanz überwacht werden.

(2) Tätigkeitsdaten können auch anhand der in Rechnung gestellten Brennstoff- bzw. Materialmenge bestimmt werden, sofern dabei die Anforderungen der jeweiligen Ebene eingehalten werden.

(3) Werden zur Überwachung der Tätigkeitsdaten Wiegungen oder Volumenbestimmungen der eingekauften bzw. ausgelieferten Mengen herangezogen, so ist die Berechnungsformel gemäß § 8 Abs. 4 anzuwenden. Die Vorgangsweise bei der dazu notwendigen Bestimmung der Lagerstände der betroffenen Materialien am Beginn und Ende der Berichtsperiode ist in das Überwachungskonzept aufzunehmen. Sollte eine Lagerstandsbestimmung durch direkte Messung technisch nicht machbar sein oder unverhältnismäßig hohe Kosten verursachen, so kann der Inhaber die Lagerstände zum Wechsel des Kalenderjahres schätzen. Zulässige Schätzmethoden sind

- 1. Schätzung anhand von Vorjahresdaten und der Korrelation mit der Produktionsmenge für den Berichtszeitraum und

- 2. Schätzung anhand von dokumentierten Methoden und den entsprechenden Daten in geprüften Finanzberichten für den Berichtszeitraum.

Sollte eine Ermittlung der jährlichen Tätigkeitsdaten für ein exaktes Kalenderjahr technisch nicht machbar sein bzw. unverhältnismäßig hohe Kosten verursachen, so kann der Inhaber den nächstgeeigneten Arbeitstag wählen, um ein Berichtsjahr vom folgenden abzugrenzen. Der Inhaber hat in Abstimmung mit der unabhängigen Prüfeinrichtung dafür zu sorgen, dass dadurch entstehende Differenzen im folgenden Berichtszeitraum ausgeglichen werden.

Anforderungen für die Überwachung für Rechenfaktoren

§ 12. (1) Als Rechenfaktoren sind abhängig von der jeweils zu wählenden Ebene entweder konstante Werte oder durch Analysen gemäß § 13 bestimmte Werte zu verwenden. Die zulässige Bestimmungsmethodik ist aus den in Anhang 2 definierten Ebenen gemäß den Anforderungen des § 10 auszuwählen.

(2) Unbeschadet der Bestimmungen in Anhang 2 können in folgenden Fällen konstante Werte angewendet werden:

- 1. Ist die Analyse des fossilen bzw. biogenen Kohlenstoffanteils von Brennstoffen, Abfällen und sonstigen Einsatzstoffen technisch nicht machbar oder würde sie unverhältnismäßige Kosten verursachen, so ist der jeweilige Stoffstrom als fossil anzunehmen (dh. Biomasse-Anteil = 0). Der Anlageninhaber kann alternativ jene konstanten Werte anwenden, die der Zuteilung an die Anlage zugrunde gelegt wurden.

- 2. Für rein biogene Materialien können für Heizwert und C-Gehalt jene konstanten Werte verwendet werden, die der Zuteilung an die Anlage zugrunde gelegt wurden.

(3) Die Anwendung von konstanten Werten hat konsistent mit jenen Werten zu erfolgen, die der Zuteilung an die Anlage zugrunde gelegt wurden.

(4) Für kommerzielles Standardmaterial können für Rechenfaktoren Analysen des Lieferanten herangezogen werden, wenn Analysen nachweislich unverhältnismäßig hohe Kosten verursachen würden und die Analysen durch den Lieferanten nach geltenden Normen oder gleichwertigen Methoden erfolgen.

Anforderungen an Analysen

§ 13. Für Analysen zur Ermittlung von Rechenfaktoren gelten folgende Bestimmungen, außer wenn die anzuwendende Ebene gemäß Anhang 2 Analysen gemäß den Leitlinien der Industrie für bewährte Praxis zulässt:

- 1. Das Labor, das die Analysen durchführt, hat den Anforderungen gemäß § 15 zu entsprechen.

- 2. Die Probenahme hat gemäß § 14 zu erfolgen.

- 3. Das Ergebnis der Analysen ist nur für die Berechnung von Emissionen heranzuziehen, die durch jene Charge verursacht werden, für die die Probenahme repräsentativ durchgeführt wurde.

- 4. Sämtliche Analysenmethoden müssen auf geltenden Normen beruhen, die systematische Fehler bei Probenahme und Messung begrenzen und deren Messunsicherheit bekannt ist. Sind keine gültigen nationalen oder internationalen Normen für den zu analysierenden Parameter verfügbar, können auch Normenentwürfe verwendet werden. Sind auch diese nicht verfügbar, kann auf Methoden gemäß der besten Praxis, die gültigen wissenschaftlichen Standards entsprechen, zurückgegriffen werden.

Anforderungen an die Probenahme

§ 14. (1) Die für die Bestimmung der Rechenfaktoren durch Analyse notwendigen Probenahmen sind nach gültigen Normen für repräsentative Probenahme durchzuführen. Sind keine gültigen nationalen oder internationalen Normen für die Probenahme aus dem jeweiligen Stoffstrom geeignet, können auch gleichwertige Methoden verwendet werden. Sind auch diese nicht verfügbar, kann auf Methoden gemäß der besten Praxis, die gültigen wissenschaftlichen Standards entsprechen, zurückgegriffen werden. Der Inhaber muss den Nachweis erbringen, dass die Probenahme repräsentativ und frei von systematischen Fehlern erfolgt.

(2) Die Häufigkeit der Probenahme und der Analysen muss gewährleisten, dass der Jahresdurchschnitt des betreffenden Stoffparameters mit einer maximalen Unsicherheit von weniger als 1/3 der maximalen Unsicherheit bestimmt wird, die in Bezug auf die genehmigte Ebene für die Tätigkeitsdaten desselben Stoffstroms vorgesehen ist.

(3) Ist der Inhaber nicht in der Lage, das Kriterium der höchstzulässigen Unsicherheit gemäß Abs. 2 zu erfüllen oder dessen Erfüllung nachzuweisen, so sind die Analysen in der in Anhang 4 vorgesehenen Mindesthäufigkeit durchzuführen. Weist der Inhaber nach, dass dies technisch nicht machbar ist oder zu unverhältnismäßigen Kosten führen würde, so sind in Abstimmung mit der zuständigen Behörde gemäß § 26 EZG bei der Genehmigung gemäß §§ 4 bzw. 6 EZG auch geringere Analysehäufigkeit möglich.

Anforderungen an Labors

§ 15. (1) Analysen zur Bestimmung von Rechenfaktoren sind in akkreditierten Labors gemäß § 2 Z 1 durchzuführen. Möchte der Inhaber die Analysen in einem anderen Labor durchführen, so ist dies zulässig, sofern er der zuständigen Behörde gemäß § 26 EZG nachweisen kann, dass das Labor die Anforderungen gemäß Abs. 2 erfüllt und die Kontrollmaßnahmen gemäß Abs. 3 durchführt.

(2) Nicht akkreditierte Labors, die Analysen zur Bestimmung von Rechenfaktoren durchführen, müssen Anforderungen erfüllen, die jenen der ISO 17025:2005 angemessen entsprechen. Gleichwertigkeit in Bezug auf Qualitätsmanagement kann im Wege einer Zertifizierung des Labors nach EN ISO 9001:2000 nachgewiesen werden. Jedenfalls ist der Nachweis zu erbringen, dass das Labor fachlich kompetent und in der Lage ist, mit entsprechenden Analyseverfahren technisch stichhaltige Ergebnisse zu erzielen.

(3) Unter der Verantwortung des Inhabers hat jedes Labor gemäß Abs. 2 folgende Kontrollmaßnahmen durchzuführen:

- 1. Validierung: Analysemethoden, die von einem nicht akkreditierten Labor angewandt werden sollen, sind von einem akkreditierten Labor gemäß § 2 Z 1 gegen eine Referenzmethode zu validieren. Die Validierung erfolgt vor dem oder zu Beginn des Vertragsverhältnisses zwischen Inhaber und Labor. Sie setzt voraus, dass eine ausreichende Anzahl von Proben, mindestens aber fünf Proben, die für den erwarteten Wertebereich repräsentativ sind, einschließlich einer Blindprobe für jeden relevanten Stoffparameter und Brennstoff bzw. Material, so oft analysiert wird, wie dies zur Charakterisierung der Reproduzierbarkeit der Methode bzw. zur Ermittlung der Kalibrierkurve der eingesetzten Instrumente erforderlich ist.

- 2. Vergleichsuntersuchung: Einmal jährlich führt ein akkreditiertes Labor gemäß § 2 Z 1 eine Vergleichsuntersuchung der Analyseergebnisse durch, wobei eine repräsentative Probe jedes Brennstoffs bzw. Materials mindestens fünf Mal nach der Referenzmethode auf die einzelnen Parameter analysiert wird.

- 3. Der Inhaber nimmt für alle maßgeblichen Daten des betreffenden Jahres konservative Anpassungen vor, wenn zwischen den Ergebnissen des Labors gemäß Abs. 2 und denen des akkreditierten Labors Unterschiede festgestellt werden, die zu einer Unterschätzung der Emissionen führen könnten. Jeder statistisch signifikante (2σ) Unterschied zwischen den Endergebnissen (zB für die Zusammensetzungsdaten) des nicht akkreditierten und des akkreditierten Labors ist der zuständigen Behörde gemäß § 26 EZG anzuzeigen und unter Überwachung des akkreditierten Labors umgehend abzuklären. Die unabhängige Prüfeinrichtung ist bei der Prüfung gemäß § 9 EZG darüber zu informieren.

- 4. Werden gemäß Z 3 keine statistisch signifikanten Unterschiede zwischen den Endergebnissen des nicht akkreditierten und des akkreditierten Labors festgestellt, kann abweichend von Z 2 das erforderliche Zeitintervall für Vergleichsuntersuchungen erhöht werden, wobei die folgende Vergleichsuntersuchung jedenfalls innerhalb von 3 Jahren durchzuführen ist. Die unabhängige Prüfeinrichtung ist bei der Prüfung gemäß § 9 EZG darüber zu informieren.

(4) Für Anlagen mit geringen Emissionen gemäß § 2 Z 6 sind Abs. 1 bis 3 nicht anzuwenden. Für diese Anlagen gilt die Qualifikation von Labors als ausreichend belegt, wenn das Labor

- 1. schlüssig nachweist, dass es fachlich kompetent und in der Lage ist, mit geeigneten Analyseverfahren technisch stichhaltige Ergebnisse zu erzielen, und

- 2. Vergleichsuntersuchungen gemäß Abs. 3 Z 2 durchführt und anschließend die erforderlichen Anpassungen vornimmt. Sofern keine Anpassungen erforderlich sind, kann abweichend von Abs. 3 Z 2 das erforderliche Zeitintervall für Vergleichsuntersuchungen erhöht werden, wobei die folgende Vergleichsuntersuchung jedenfalls innerhalb von 3 Jahren durchzuführen ist. Die unabhängige Prüfeinrichtung ist bei der Prüfung gemäß § 9 EZG darüber zu informieren.

Anforderungen für Gasanalysatoren

§ 16. (1) Die Verwendung von Online-Gaschromatografen und von extraktiven oder nicht extraktiven Gasanalysatoren zur Bestimmung von Zusammensetzungsdaten für gasförmige Stoffströme bei der Anwendung von Berechnungsmethodiken gemäß § 7 Abs. 1 ist unter Berücksichtigung von Abs. 2 und 3 zulässig.

(2) Die Betreiber dieser Analysensysteme sind an die Anforderungen der EN ISO 9001:2000 gebunden. Der Nachweis der Erfüllung dieser Anforderungen kann in Form einer Zertifizierung des Systems durch eine kompetente Stelle erbracht werden. Kalibrierdienste und Lieferanten von Kalibriergasen müssen nach EN ISO 17025:2005 akkreditiert sein.

(3) Das Instrument ist von einem akkreditierten Labor erstmals und danach in Jahresabständen nach EN ISO 10723:1995 „Erdgas - Bewertung der Leistungsfähigkeit von Online-Analysensystemen“ zu validieren. Ist dies nicht der Fall, so gibt der Inhaber die erste Validierung und die jährlichen Vergleichsuntersuchungen wie folgt in Auftrag:

- 1. Erstvalidierung: Diese erfolgt vor dem 31. Jänner 2008 oder als Teil der Inbetriebnahme für ein neues System. Sie setzt voraus, dass ein Satz von mindestens fünf Proben, die für den erwarteten Wertebereich repräsentativ sind, einschließlich einer Blindprobe für jeden relevanten Parameter und Stoffstrom, so oft analysiert wird, wie dies zur Charakterisierung der Reproduzierbarkeit der Methode und zur Ermittlung der Kalibrierkurve des Instruments erforderlich ist.

- 2. Jährliche Vergleichsuntersuchung: Die Vergleichsuntersuchung der Analyseergebnisse wird ein Mal jährlich von einem akkreditierten Labor durchgeführt, wobei eine repräsentative Stoffstromprobe nach einer Referenzmethode wiederholt auf die einzelnen Parameter analysiert wird.

- 3. Der Inhaber nimmt für alle maßgeblichen Daten des betreffenden Jahres konservative Anpassungen vor, damit Emissionen nicht unterschätzt werden, wenn zwischen den Ergebnissen des Gasanalysators oder des Gaschromatografen und denen des akkreditierten Labors Unterschiede festgestellt werden, die zu einer Unterschätzung der Emissionen führen könnten. Jeder statistisch signifikante (2σ) Unterschied zwischen den Endergebnissen (zB für die Zusammensetzungsdaten) des Gasanalysators oder des Gaschromatografen und des akkreditierten Labors ist der zuständigen Behörde gemäß § 26 EZG anzuzeigen und unter der Überwachung des akkreditierten Labors umgehend abzuklären. Die unabhängige Prüfeinrichtung ist bei der Prüfung gemäß § 9 EZG darüber zu informieren.

Inhärentes und weitergeleitetes CO2

§ 17. (1) Inhärentes CO2, das als Teil eines Brennstoffs (zB Gichtgas, Koksofengas oder Erdgas) in eine emissionshandelspflichtige Anlage weitergeleitet wird, wird in den Emissionsfaktor für diesen Brennstoff einbezogen.

(2) Zur Bilanzierung von weitergeleitetem CO2, das ist CO2, das nicht aus einer Anlage freigesetzt, sondern als Reinsubstanz in Produkten oder als Einsatzmaterial verwendet bzw. gebunden wird, oder an eine andere Anlage gemäß § 2 Z 2 weitergeleitet wird, kann die zuständige Behörde gemäß § 26 EZG genehmigen, dass das weitergeleitete CO2 von den Gesamtemissionen der Anlage subtrahiert wird, sofern diese Subtraktion auch in der nationalen Treibhausgasinventur durchgeführt wird. Der Nachweis der Berücksichtigung in der nationalen Treibhausgasinventur und somit der Art der Berücksichtigung im Rahmen des EZG ist im Rahmen eines Feststellungsverfahren gemäß § 2 Abs. 7 EZG bezüglich des weitergeleiteten CO2 zu erbringen. Auf Konsistenz mit der Zuteilung ist zu achten.

(3) Wird weitergeleitetes CO2 von den Gesamtemissionen gemäß Abs. 2 subtrahiert, so ist die Masse des jährlich weitergeleiteten CO2 mit einer maximalen Unsicherheit von weniger als 1,5 v.H. zu bestimmen, und zwar entweder direkt anhand von Volumen- und Massenstrommessgeräten oder durch Wiegen oder indirekt aus der Masse des jeweiligen Produktes, in dem CO2 gebunden wird. In den übrigen Fällen ist die weitergeleitete CO2-Menge durch ein geeignetes Schätzverfahren zu bestimmen.

(4) In Fällen, in denen ein Teil des weitergeleiteten CO2 aus Biomasse generiert wurde, subtrahiert der Inhaber nur den Teil der Masse des weitergeleiteten CO2, der aus fossilen Brennstoffen und Materialien stammt, die bei unter die Richtlinie fallenden Tätigkeiten eingesetzt werden. Bei den Zuordnungsmethoden muss es sich um konservative Methoden handeln.

(5) Inhärentes CO2, das als Teil eines Brennstoffs an eine andere Anlage weitergeleitet wird, sowie weitergeleitetes CO2 gemäß Abs. 2 sind als Zusatzinformation in der Emissionsmeldung gemäß § 8 EZG anzugeben.

Unsicherheitsbewertung

§ 18. (1) Der Inhaber hat bei der Erstellung des Überwachungskonzepts einen Nachweis zu erbringen, dass die erforderlichen Unsicherheitsschwellen der angewandten Ebenen eingehalten werden können (gemäß § 5 Abs. 2 Z 7).

(2) Die für die einzelnen Ebenen vorgegebenen Schwellenwerte gemäß Anhang 2 beziehen sich auf die Unsicherheit in Bezug auf den Wert für einen Berichtszeitraum. Die Unsicherheitsschwellenwerte umfassen die Unsicherheit der eingesetzten Messgeräte, Unsicherheiten im Zusammenhang mit der Kalibrierung sowie alle weiteren Unsicherheiten, die sich aus dem Einsatz der Messgeräte in der Praxis ergeben.

(3) Zur Unsicherheitsbewertung der angewandten Überwachungsmethode kann sich der Inhaber auf die Spezifikationen des Messgeräteherstellers stützen. Liegen keine Spezifikationen vor, so veranlasst der Inhaber, dass eine Unsicherheitsbewertung für das Messinstrument vorgenommen wird. Dabei berücksichtigt er notwendige Korrekturen auf Grund der Art der praktischen Anwendung des Geräts durch Alterung, Umgebungsbedingungen, Kalibrierung und Wartung. Diese Korrekturen können sich auf eine konservative Sachverständigenbeurteilung stützen.

(4) Für Anlagen mit geringen Emissionen gemäß § 2 Z 6 ist Abs. 3 nicht anzuwenden. Für diese Anlagen gilt bei der Anwendung von Messgeräten die Herstellerspezifikation der Unsicherheit oder eine konservative Sachverständigenbeurteilung als ausreichender Nachweis der Messunsicherheit.

(5) Für kommerzielle Brennstoffe bzw. kommerzielle Materialien kann die zuständige Behörde gemäß § 26 EZG genehmigen, dass der Inhaber die jährlichen Brennstoff- bzw. Materialmengen ausschließlich auf der Grundlage der in Rechnung gestellten Brennstoff- bzw. Materialmenge bestimmt, ohne dass damit verbundene Unsicherheiten einzeln nachgewiesen werden müssen, sofern gemäß Maß- und Eichgesetz, BGBl. Nr. 152/1950 in der jeweils geltenden Fassung, ordnungsgemäß geeichte Messgeräte eingesetzt werden.

(6) Für Anlagen mit geringen Emissionen gemäß § 2 Z 6 ist Abs. 5 nicht anzuwenden. Für diese Anlagen kann der Brennstoff- bzw. Materialverbrauch anhand von Rechnungsbelegen und Schätzungen der Bestandsveränderungen bestimmt werden, ohne dass der Unsicherheitsfaktor weiter berücksichtigt werden muss. Bei der Berichterstattung gemäß § 8 EZG ist den Tätigkeitsdaten dieser Stoffströme die Ebene 1 zuzuweisen.

(7) Für auf Emissionsmessung beruhende Methodiken gilt: Für die Begründung zur Anwendung der Messmethodik gemäß § 7 Abs. 3 muss der Inhaber der zuständigen Behörde gemäß § 26 EZG einen Nachweis über die Unsicherheit der Messmethodik und einer alternativen Berechnungsmethodik erbringen. Dazu dokumentiert der Inhaber die quantitativen Ergebnisse einer umfassenderen Unsicherheitsanalyse, wobei unter Berücksichtigung von EN 14.181:2004 folgenden Unsicherheitsquellen Rechnung getragen wird:

- 1. der spezifizierten Unsicherheit der Geräte für kontinuierliche Messungen,

- 2. den Unsicherheiten im Zusammenhang mit der Kalibrierung und

- 3. weiteren Unsicherheiten im Zusammenhang mit der Art der Anwendung der Überwachungsinstrumente in der Praxis.

Die Bewertung der Berechnungsmethode, anstatt derer die Messmethodik verwendet werden soll, ist gemäß den Bestimmung von Abs. 2 bis 6 durchzuführen.

Kontrollsystem und Qualitätssicherung

§ 19. (1) Als Teil des Überwachungskonzepts hat der Inhaber ein dokumentiertes und effektives Kontrollsystem zu betreiben, das sämtliche relevante Datenflussaktivitäten umfasst, das sind insbesondere:

- 1. Datensammlung (Ermittlung von Tätigkeitsdaten durch Messungen und/oder Sammeln von Belegen, Probenahmen, Analysen, Kontrollmaßnahmen zur Ermittlung von Rechenfaktoren, etc.),

- 2. Datenverarbeitung (Verknüpfung mit Buchhaltungs-Datenverarbeitungssystemen und dergleichen, Berechnen von Emissionen, etc.) und

- 3. Datenaufbewahrung.

(2) Das Kontrollsystem muss geeignet sein, Risiken von Nichtkonformitäten und Falschangaben bezüglich der Ermittlung von Treibhausgasemissionen zu identifizieren und zu mindern. Soweit dies dem Inhaber möglich ist, sind die Zuständigkeiten für Datenverarbeitung und Kontrolle zu trennen.

(3) Das Kontrollsystem kann sich auf geeignete Verfahren und Dokumente stützen, die der Inhaber für andere Kontroll- und Managementsysteme einsetzt, insbesondere für die Umweltmanagementsysteme EMAS oder ISO 14001:2004, Qualitätsmanagement gemäß ISO 9001:2000 und für interne Kontrollsysteme im Finanzbereich. Im diesem Falle trägt der Inhaber dafür Sorge, dass den Anforderungen des genehmigten Überwachungskonzepts in dem jeweils angewandten System angemessen Rechnung getragen wird.

(4) Zur Qualitätssicherung hat der Inhaber insbesondere darauf zu achten, dass verwendete Messgeräte regelmäßig, mindestens jedoch jährlich, auf ihre Funktion hin geprüft und erforderlichenfalls gewartet, kalibriert und justiert werden, sowie dass die Vorschriften des Maß- und Eichgesetzes, BGBl. Nr. 152/1950 in der jeweils geltenden Fassung, sofern anwendbar, eingehalten werden.

(5) Ergibt die Überprüfung von Messgeräten gemäß Abs. 4, dass ein Messgerät zur Überwachung der Emissionen gemäß dieser Verordnung ungeeignet ist, so ergreift der Inhaber unverzüglich angemessene Korrekturmaßnahmen.

(6) Die Planung nötiger Kontrollmaßnahmen gemäß Abs. 4 ist im Überwachungskonzept darzustellen. Die Durchführung der Kontrollmaßnahmen ist gemeinsam mit den Daten der jährlichen Emissionsermittlung zu dokumentieren und der unabhängigen Prüfeinrichtung vorzulegen. Korrekturmaßnahmen gemäß Abs. 5 sind der zuständigen Behörde gemäß § 26 EZG anzuzeigen, sofern durch das mangelhafte Messgerät die zulässige Unsicherheit nicht eingehalten wurde, oder wenn nach der Korrektur bezüglich der Messunsicherheit eine andere Ebene erreicht wird.

(7) Datenverarbeitungssysteme (einschließlich manueller Berechnungen und Datensammlungen) sind transparent zu dokumentieren. Soweit der Inhaber Informationstechnologien, einschließlich Computer-Prozesskontrollen, anwendet, sind diese so zu konzipieren, zu dokumentieren, zu testen, zu implementieren, zu kontrollieren und zu unterhalten, dass eine verlässliche, genaue und zeitgerechte Datenverarbeitung gewährleistet ist. Dies beinhaltet die vorschriftsmäßige Anwendung der im Überwachungskonzept vorgegebenen Berechnungsformeln. Zur Kontrolle von Informationstechnologien gehören Zugriffskontrolle, Back-up, Wiederherstellung von Daten, Kontinuitätsplanung und Sicherheit.

3. Abschnitt

Vorschriften zur Berichterstattung gemäß § 8 EZG

Abgabe der Emissionsmeldungen

§ 20. (1) Jeder Inhaber einer gemäß § 4 EZG genehmigten Anlage hat eine Emissionsmeldung, die die in Anhang 5 festgelegten Punkte umfasst, für diese Anlage für jedes Kalenderjahr elektronisch in einem vom Bundesminister für Land- und Forstwirtschaft, Umwelt und Wasserwirtschaft festzulegenden digitalen Format an die unabhängige Prüfeinrichtung gemäß § 10 EZG zu übermitteln. Diese hat in diesem Format eine Bescheinigung über die erfolgte Prüfung der Emissionen an den Inhaber zu übermitteln. Die zu verwendenden digitalisierten Formblätter werden auf der Homepage des Bundesministeriums für Land- und Forstwirtschaft, Umwelt und Wasserwirtschaft zur Verfügung gestellt.

(2) Der Inhaber hat alle relevanten Daten zehn Jahre aufzubewahren.

(3) Jeder Inhaber einer gemäß § 4 EZG genehmigten Anlage hat dem Bundesminister für Land- und Forstwirtschaft, Umwelt und Wasserwirtschaft die gemäß § 9 Abs. 1 EZG geprüfte digitale Emissionsmeldung für diese Anlage und die digitale Bescheinigung über die erfolgte Prüfung der Emissionen bis 31. März des Folgejahres im vorgegebenen Format elektronisch zu übermitteln.

(4) Die von der unabhängigen Prüfeinrichtung verifizierte und bestätigte Emissionsmenge der Anlage ist von der Prüfeinrichtung in die dafür vorgesehene Tabelle im Register gemäß § 21 EZG einzutragen, sofern das Prüfgutachten gemäß § 26 Abs. 2 nicht negativ ausgefallen ist.

(5) Die gemäß dieser Verordnung übermittelten Emissionsmeldungen sind in einer Datenbank, die vom Bundesminister für Land- und Forstwirtschaft, Umwelt und Wasserwirtschaft geführt wird, zu erfassen.

Öffentlicher Zugang

§ 21. Der Name des Inhabers, Name und Adresse der Anlage, die Bezeichnung der durchgeführten Tätigkeiten sowie die Höhe der gesamten jährlichen Treibhausgasemissionen der Anlage sind auf der Homepage des Bundesministeriums für Land- und Forstwirtschaft, Umwelt und Wasserwirtschaft zu veröffentlichen. Alternativ kann dies auf der Homepage des Registers gemäß § 21 EZG erfolgen.

Konsistenz mit der Nationalen Inventur

§ 22. Das Umweltbundesamt hat die Emissionsmeldungen in die Nationale Treibhausgas-Inventur einzuarbeiten, soweit dies erforderlich ist, um die Erfüllung der Berichtspflicht an die Europäische Kommission gemäß der Entscheidung 280/2004/EG des Rates und des Europäischen Parlaments über ein System zur Überwachung der Treibhausgasemissionen in der Gemeinschaft und zur Umsetzung des Kyoto-Protokolls, ABl. Nr. L 49 vom 19. Februar 2004, S. 1, und des Rahmenübereinkommens der Vereinten Nationen über Klimaänderungen, BGBl. Nr. 414/1994, sicherzustellen.

4. Abschnitt

Vorschriften zur Prüfung gemäß § 9 EZG

Ziel und Umfang der Prüfung

§ 23. (1) Die unabhängige Prüfeinrichtung gemäß § 10 EZG hat bei der Prüfung gemäß § 9 EZG zu prüfen, ob mit hinreichender Sicherheit festzustellen ist,

- 1. dass die Daten im Emissionsbericht keine wesentlichen Falschangaben enthalten und

- 2. dass keine wesentlichen Nichtkonformitäten vorliegen.

(2) Bei der Prüfung ist der Grad der Wesentlichkeit für Anlagen der Kategorien A und B mit 5 v.H. anzusetzen, für Anlagen der Kategorie C mit 2 v.H.

(3) Die Prüfung hat eine Besichtigung der Anlage zu beinhalten.

Prüfteams

§ 24. (1) Bei der Prüfung haben außer in Fällen gemäß § 2 der Verordnung über die Anforderungen an die Fachkunde für die Zulassung unabhängiger Prüfeinrichtungen gemäß § 10 EZG, BGBl. II Nr. 424/2004 idgF., die in § 1 Abs. 2 der genannten Verordnung definierten Prüfteams teilzunehmen. Bei Anlagen gemäß § 2 der genannten Verordnung können zugelassene Einzelprüfer tätig werden.

(2) Stellt der leitende Prüfer im Rahmen der Risikoanalyse gemäß § 25 Abs. 4 fest, dass es zur Erreichung des notwendigen Grades an Sicherheit notwendig ist, zusätzlich zu dem Team gemäß Abs. 1 weitere Experten anderer Fachgebiete beizuziehen, zB für die Auditierung spezieller EDV-Systeme, so können solche Experten beigezogen werden, auch wenn sie über keine Zulassung gemäß Fachkundeverordnung verfügen. In diesem Fall hat der leitende Prüfer sicherzustellen, dass die hinzugezogenen Experten mit den Grundlagen der Ermittlung von Emissionsdaten und den Anforderungen dieser Verordnung ausreichend vertraut ist.

Durchführung der Prüfung

§ 25. (1) Die Prüfung ist vom Prüfteam bzw. Einzelprüfer anhand eines Prüfplans durchzuführen, der auf Grund der strategischen Analyse gemäß Abs. 2 und 3 und der Risikoanalyse gemäß Abs. 4 vom leitenden Prüfer bzw. Einzelprüfer auszuarbeiten ist. Werden im Lauf der Prüfung Fehler in den Emissionsdaten oder zusätzliche Risiken entdeckt, ist der Prüfplan entsprechend anzupassen.

(2) Im Rahmen der strategischen Analyse hat das Prüfteam bzw. der Einzelprüfer zu überprüfen, ob das angewendete Überwachungskonzept von der zuständigen Behörde gemäß § 26 EZG genehmigt wurde, bzw. ob für alle wesentlichen Änderungen gegenüber dem genehmigten Überwachungskonzept bereits um Genehmigung angesucht wurde.

(3) Im Rahmen der strategischen Analyse hat sich das Prüfteam bzw. der Einzelprüfer mit allen in der Anlage durchgeführten Tätigkeiten vertraut zu machen, ebenso mit den Emissionsquellen und Stoffströmen innerhalb der Anlage, den zur Überwachung oder Messung von Tätigkeitsdaten eingesetzten Messeinrichtungen, mit der Ermittlung und Anwendung sämtlicher Rechenfaktoren und anderer Daten, die zur Berechnung oder Messung der Emissionen verwendet werden, sowie mit den Bedingungen, unter denen die Anlage betrieben wird, weiters mit sämtlichen Datenflüssen und dem Kontrollsystem des Inhabers.

(4) Mittels Risikoanalyse hat das Prüfteam bzw. der Einzelprüfer die inhärenten Risiken und die Kontrollrisiken zu bewerten, die sich aus dem Umfang und der Komplexität der Anlage und der Aktivitäten des Inhabers, den Emissionsquellen und den Stoffströmen ergeben, auch unter Berücksichtigung der Tatsache, dass diese Risiken zu wesentlichen Falschaussagen und Nichtkonformitäten führen könnten.

(5) Je nach den Gegebenheiten in der jeweiligen Anlage und dem Prüfplan sind vom Prüfteam bzw. Einzelprüfer, falls relevant, beispielsweise folgende Tätigkeiten durchzuführen:

- 1. Datenprüfungen in Übereinstimmung mit den festgelegten Stichprobenahmeverfahren,

- 2. Durchgangtests für die Berechnungen und Datenverwaltung,

- 3. Dokumentenprüfungen und Interviews zur Prüfung der Anwendung des genehmigten Überwachungskonzepts,

- 4. Überprüfung von Messgeräten und Labormethoden hinsichtlich der Einhaltung des genehmigten Überwachungskonzepts.

Sämtliche Feststellungen sind vom Prüfteam bzw. Einzelprüfer zu dokumentieren, um anschließend das Prüfurteil begründen zu können. Entdeckte Mängel in der Überwachungsmethodik und Falschdarstellungen in den Daten für die Emissionsermittlung oder in der zu prüfenden Emissionsmeldung sind dem Inhaber mitzuteilen.

(6) Der Inhaber hat alle während der Prüfung beanstandeten Falschangaben zu berichtigen. Bei Fehlern, die durch die Prüfung einer Stichprobe entdeckt wurden, ist die beprobte Grundgesamtheit zu korrigieren. Das Prüfteam bzw. der Einzelprüfer hat vor Abschluss der Prüfung zu bewerten, ob die erfolgten Korrekturen zufrieden stellend sind.

Prüfergebnis und Bericht

§ 26. (1) Als Ergebnis der Prüfung erstellt die unabhängige Prüfeinrichtung einen Prüfbericht, den der Inhaber gemäß § 20 Abs. 3 zur Erfüllung seiner Verpflichtung gemäß § 9 Abs. 1 EZG verwendet. Für den Prüfbericht ist die vom Bundesminister für Land- und Forstwirtschaft, Umwelt und Wasserwirtschaft auf dessen Homepage zur Verfügung gestellte Dokumentvorlage zu verwenden.

(2) Dieser Prüfbericht hat das Ergebnis der Prüfung in Form eines eindeutigen Prüfgutachtens zu enthalten, wobei der jeweils zutreffende Wortlaut gemäß Anhang 6 zu verwenden ist. Im Prüfbericht ist jedenfalls anzugeben:

- 1. Name und Adresse der unabhängigen Prüfeinrichtung, sowie Telefonnummer und Email-Adresse eines Ansprechpartners,

- 2. Mitglieder des Prüfteams und beigezogene externe Experten,

- 3. Stammdaten der geprüften Anlage,

- 4. Zeitraum der Prüftätigkeiten,

- 5. Verweis auf gesetzliche Grundlage und Umfang der Prüfung,

- 6. Prüfgutachten (gegebenenfalls mit Einschränkungen bzw. Ablehnung),

- 7. Datum, Ort, Unterschrift des leitenden Prüfers bzw. des Einzelprüfers.

(3) Darüber hinaus hat der Prüfbericht alle Inhalte der Prüfdokumentation, insbesondere Ergebnisse der Risikoanalyse, Elemente des Prüfplans sowie Feststellungen bei der Prüfung, in dem Umfang zu enthalten, wie sie wesentlich und zur Begründung des Prüfurteils erforderlich sind. Der Umfang des Berichts soll so gewählt werden, dass für den fachkundigen Leser die Entscheidung über den Bestätigungsvermerk transparent nachvollziehbar ist. Allfällige Einschränkungen des Prüfgutachtens oder negative Prüfergebnisse müssen begründet werden.

(4) Der Prüfbericht kann weiters Empfehlungen für Verbesserungen des Überwachungskonzepts enthalten.

(5) Sämtliche Unterlagen der Prüfeinrichtung, die die Prüfung betreffen, insbesondere Verträge mit Inhabern und hinzugezogenen Experten, Prüfpläne, Nachweise über Prüftätigkeiten und Prüfberichte, sind mindestens zehn Jahre aufzubewahren und im Rahmen der Aufsicht gemäß § 10b EZG vorzulegen.

5. Abschnitt

Schlussbestimmungen

Geschlechtsneutrale Bezeichnung

§ 27. Die in dieser Verordnung verwendeten Funktions- und Personenbezeichnungen sind geschlechtsneutral zu verstehen.

Zeitlicher Geltungsbereich

§ 28. (1) Diese Verordnung ist für die Überwachung, Berichterstattung und Prüfung betreffend Treibhausgasemissionen ab der Periode 2008 bis 2012 anzuwenden. Bezüglich der Anforderungen an Überwachungskonzepte und Genehmigungen gemäß §§ 4 und 6 EZG gilt sie ab dem ihrer Kundmachung folgenden Tag.

(2) Die Verordnung BGBl. II Nr. 458/2004 gilt weiterhin für die Überwachung von Emissionen der Periode 2005 bis 2007 und für die Berichterstattung und Prüfung dieser Emissionen.

Außerkrafttreten

§ 29. Die Verordnung BGBl. II Nr. 458/2004 tritt am 1. Juli 2008 zur Gänze außer Kraft.

Anhang 1 (zu § 10)

Mindestanforderungen für die Überwachung von emissionsstarken Stoffströmen

Tabelle : Tätigkeitsdaten

Tätigkeit | Stoffstromart | Mindestebene für die Bestimmung von Tätigkeitsdaten in Anlagen der Kategorie | ||

A | B | C | ||

Verbrennungsanlagen und Emissionen aus Verbrennung bei sonstigen Tätigkeiten | Kommerzielle Standardbrennstoffe | 2 | 3 | 4 |

Andere gasförmige & flüssige Brennstoffe | 2 | 3 | 4 | |

Feste Brennstoffe | 1 | 2 | 3 | |

Massenbilanzansatz für Ruß erzeugende Anlagen und Gasaufbereitungsstationen | 1 | 2 | 3 | |

Fackeln | 1 | 2 | 3 | |

Abgaswäsche - Karbonat | 1 | 1 | 1 | |

Abgaswäsche - Gips | 1 | 1 | 1 | |

Mineralölraffinerien | Regeneration von katalytischen Crackern | 1 | 1 | 1 |

Wasserstofferzeugung | 1 | 2 | 2 | |

Kokereien | Massenbilanz | 1 | 2 | 3 |

Brennstoff als Prozess-Input | 1 | 2 | 3 | |

Röst- und Sinteranlagen für Metallerze | Massenbilanz | 1 | 2 | 3 |

Karbonat-Input | 1 | 1 | 2 | |

Produktion von Eisen und Stahl | Massenbilanz | 1 | 2 | 3 |

Brennstoff als Prozess-Input | 1 | 2 | 3 | |

Produktion von Zementklinker | Prozess-Input (Karbonate) | 1 | 2 | 3 |

Klinker-Herstellung | 1 | 1 | 2 | |

CKD | 1 | 1 | 2 | |

nicht-karbonatischer Kohlenstoff | 1 | 1 | 2 | |

Produktion von Kalk | Karbonate | 1 | 2 | 3 |

Erdalkalimetalloxide | 1 | 1 | 2 | |

Produktion von Glas | Karbonate | 1 | 1 | 2 |

Produktion von Keramik | Kohlenstoff-Input | 1 | 1 | 2 |

Alkalioxid | 1 | 1 | 2 | |

Abgaswäsche | 1 | 1 | 1 | |

Produktion von Papier und Zellstoff | Standardmethode | 1 | 1 | 1 |

Tabelle : Heizwert

Tätigkeit | Stoffstromart | Mindestebene für die Bestimmung des Heizwerts in Anlagen der Kategorie | ||

A | B | C | ||

Verbrennungsanlagen und Emissionen aus Verbrennung bei sonstigen Tätigkeiten | Kommerzielle Standardbrennstoffe | 2a/2b | 2a/2b | 2a/2b |

Andere gasförmige & flüssige Brennstoffe | 2a/2b | 2a/2b | 3 | |

Feste Brennstoffe | 2a/2b | 3 | 3 | |

Kokereien | Brennstoff als Prozess-Input | 2 | 2 | 3 |

Produktion von Eisen und Stahl | Brennstoff als Prozess-Input | 2 | 2 | 3 |

Tabelle : Emissionsfaktor

Tätigkeit | Stoffstromart | Mindestebene für die Bestimmung des Emissionsfaktors in Anlagen der Kategorie | ||

A | B | C | ||

Verbrennungsanlagen und Emissionen aus Verbrennung bei sonstigen Tätigkeiten | Kommerzielle Standardbrennstoffe | 2a/2b | 2a/2b | 2a/2b |

Andere gasförmige & flüssige Brennstoffe | 2a/2b | 2a/2b | 3 | |

Feste Brennstoffe | 2a/2b | 3 | 3 | |

Fackeln | 1 | 2a/b | 3 | |

Abgaswäsche - Karbonat | 1 | 1 | 1 | |

Abgaswäsche - Gips | 1 | 1 | 1 | |

Mineralölraffinerien | Wasserstofferzeugung | 1 | 2 | 2 |

Kokereien | Brennstoff als Prozess-Input | 2 | 3 | 3 |

Röst- und Sinteranlagen für Metallerze | Karbonat-Input | 1 | 1 | 1 |

Produktion von Eisen und Stahl | Brennstoff als Prozess-Input | 2 | 3 | 3 |

Produktion von Zementklinker | Prozess-Input (Karbonate) | 1 | 1 | 1 |

Klinker-Herstellung | 1 | 2 | 3 | |

CKD | 1 | 2 | 2 | |

nicht-karbonatischer Kohlenstoff | 1 | 1 | 2 | |

Produktion von Kalk | Karbonate | 1 | 1 | 1 |

Erdalkalimetalloxide | 1 | 1 | 1 | |

Produktion von Glas | Karbonate | 1 | 1 | 1 |

Produktion von Keramik | Kohlenstoff-Input | 1 | 2 | 3 |

Alkalioxid | 1 | 2 | 3 | |

Abgaswäsche | 1 | 1 | 1 | |

Produktion von Papier und Zellstoff | Standardmethode | 1 | 1 | 1 |

Tabelle : Zusammensetzungsdaten (Kohlenstoffgehalt)

Tätigkeit | Stoffstromart | Mindestebene für die Bestimmung von Zusammensetzungsdaten in Anlagen der Kategorie | ||

A | B | C | ||

Verbrennungsanlagen und Emissionen aus Verbrennung bei sonstigen Tätigkeiten | Massenbilanz für Ruß erzeugende Anlagen und Gasaufbereitungsstationen | 1 | 2 | 2 |

Kokereien | Massenbilanz | 2 | 3 | 3 |

Röst- und Sinteranlagen für Metallerze | Massenbilanz | 2 | 3 | 3 |

Produktion von Eisen und Stahl | Massenbilanz | 2 | 3 | 3 |

Tabelle : Oxidationsfaktor

Tätigkeit | Stoffstromart | Mindestebene für die Bestimmung des Oxidationsfaktors in Anlagen der Kategorie | ||

A | B | C | ||

Verbrennungsanlagen und Emissionen aus Verbrennung bei sonstigen Tätigkeiten | Kommerzielle Standardbrennstoffe | 1 | 1 | 1 |

Andere gasförmige & flüssige Brennstoffe | 1 | 1 | 1 | |

Feste Brennstoffe | 1 | 1 | 1 | |

Fackeln | 1 | 1 | 1 | |

Tabelle : Umsetzungsfaktor

Tätigkeit | Stoffstromart | Mindestebene für die Bestimmung des Umsetzungsfaktors in Anlagen der Kategorie | ||

A | B | C | ||

Röst- und Sinteranlagen für Metallerze | Karbonat-Input | 1 | 1 | 1 |

Produktion von Zementklinker | Prozess-Input (Karbonate) | 1 | 1 | 2 |

Klinker-Herstellung | 1 | 1 | 2. | |

nicht-karbonatischer Kohlenstoff | 1 | 1 | 2 | |

Produktion von Kalk | Karbonate | 1 | 1 | 2 |

Erdalkalimetalloxide | 1 | 1 | 2 | |

Produktion von Keramik | Kohlenstoff-Input | 1 | 1 | 2 |

Alkalioxid | 1 | 1 | 2 | |