3.10.1. Begründung einer Unternehmensgruppe

Die Gründung einer Unternehmensgruppe ist einbringungsbedingt nicht möglich, die Einbringung kann aber eine Gründung mit Hilfe der Rückwirkungsfiktion unterstützen. Entsteht durch die Einbringung eines oder mehrerer Kapitalanteile eine finanziell ausreichende Verbindung der übernehmenden Körperschaft zu einer Kapitalgesellschaft, kann dies in der Folge zur Bildung einer Unternehmensgruppe führen. Erfolgt die Einbringung auf den Bilanzstichtag der künftigen Beteiligungskörperschaft, ist die ununterbrochene finanzielle Verbindung ab ihrem folgenden Wirtschaftsjahr gegeben, wenn der Anteilserwerb durch den Einbringenden vor dem Bilanzstichtag erfolgt ist.Beispiel:

A erwirbt am 10.9.01 die 75-prozentige Beteiligung an der B-GmbH (Wirtschaftsjahr a) 1.7. bis 30.6., b) 1.11. bis 31.10.).

A gründet am 25.9.01 die A-GmbH (Wirtschaftsjahr = Kalenderjahr) bar. Die Einbringung der erworbenen Beteiligung ist frühestens auf den 10.9.01 möglich.

Im Falle a) ist die Unternehmensgruppe zwischen der A-GmbH und der B-GmbH mit Wirkung ab 1.7.02 möglich, wobei die erste Einkommenszurechnung der B-GmbH das Wirtschaftsjahr 1.7.02 bis 30.6.03 betrifft und daher bei der Veranlagung der A-GmbH für 03 wirksam wird.

Im Falle b) ist die Unternehmensgruppe zwischen der A-GmbH und der B-GmbH mit Wirkung ab 1.11.01 möglich, wobei die erste Einkommenszurechnung der B-GmbH das Wirtschaftsjahr 1.11.01 bis 30.10.02 betrifft und daher bei der Veranlagung der A-GmbH für 02 wirksam wird.

Die übernehmende Körperschaft kann mangels eines Anschaffungstatbestandes eine Firmenwertabschreibung auf die eingebrachte Beteiligung an der B-GmbH nicht vornehmen.

3.10.2. Veränderung innerhalb einer Unternehmensgruppe

3.10.2.1. Inlandseinbringungen

3.10.2.1.1. Betriebs-, Teilbetriebs- oder Mitunternehmeranteilseinbringung

Für Einbringungen innerhalb der Unternehmensgruppe kommen die allgemeinen Regelungen der §§ 12 ff UmgrStG zur Anwendung, wobei Folgendes zu beachten ist:Bringt eine beteiligte Körperschaft ihren gesamten Betrieb mit Ausnahme der Beteiligung an der unmittelbar verbundenen Beteiligungskörperschaft in diese ein, ändert dies nichts an der Unternehmensgruppe.Die laufende Firmenwertabschreibung der einbringenden Körperschaft auf die 100-prozentige Beteiligung an der übernehmenden Beteiligungskörperschaft ändert sich einbringungsbedingt nicht.

Kommt es mangels Alleingesellschafterstellung der beteiligten Körperschaft zur Ausgabe von Anteilen seitens der übernehmenden Beteiligungskörperschaft, gelten diese nach § 20 Abs. 1 UmgrStG als angeschafft; eine Firmenwertabschreibung ist nicht möglich (siehe KStR 2013 Rz 1119).

Die Beteiligung einer beteiligten Körperschaft oder des Gruppenträgers an der den gesamten Betrieb einbringenden Körperschaft stellt sich mit Beginn des dem Einbringungsstichtag folgenden Tages nicht mehr als solche an einer betriebsführenden Körperschaft dar, sodass die Firmenwertabschreibung endet. Das letzte Fünfzehntel kann dabei zu Lasten jenes Wirtschaftsjahres abgesetzt werden, zu dessen Bilanzstichtag noch eine Beteiligung an einer betriebsführenden Beteiligungskörperschaft vorliegt.

Zu einer Nacherfassung vorgenommener Firmenwertabschreibungsfünfzehntel gemäß § 9 Abs. 7 letzter TS KStG 1988 kommt es bei einer down-stream-Einbringung nicht.Exkurs: umgründungsbedingte Nacherfassung vorgenommener Firmenwertabschreibungsfünfzehntel bei Einbringung:

Wird allerdings der gesamte Betrieb nach Art. III UmgrStG up-stream eingebracht, hat eine Nacherfassung vorgenommener Firmenwertabschreibungen gemäß § 9 Abs. 7 letzter TS KStG 1988 idF AbgSiG 2007 zu erfolgen (gilt für Einbringungen, denen ein Stichtag nach dem 30.12.2007 zugrunde liegt). Wird nur ein Teilbetrieb "up-stream" eingebracht, erfolgt nur eine anteilige Nacherfassung. Wird hingegen ein (Teil)Betrieb "side-stream" eingebracht, kommt es einbringungsbedingt zu keiner Nacherfassung, weil die Nacherfassung in der Beteiligung am übernehmenden Gruppenmitglied (Schwesterngesellschaft) möglich bleibt.

Vor- oder Außergruppenverluste der beteiligten Körperschaft gehen nach Maßgabe des § 21 UmgrStG auf die Beteiligungskörperschaft über und gelten als Außergruppenverluste.Hinsichtlich jener Verluste des übertragenden bzw. übernehmenden Gruppenmitglieds, die seit der Gruppenzugehörigkeit entstanden sind, in den Verlustvortrag des Gruppenträgers Eingang gefunden haben und zum Einbringungsstichtag noch nicht verrechnet sind, kommt § 21 UmgrStG iVm § 4 UmgrStG ebenfalls zur Anwendung. Dabei ist allerdings zu beachten, dass bei der Prüfung, ob das verlustverursachende Vermögen in umfänglich vergleichbarer Weise zum Einbringungsstichtag noch vorhanden ist oder nicht, eine gruppenbezogene Betrachtungsweise anzustellen ist. Maßgebend für den Objektbezug bzw. die Vergleichbarkeit ist grundsätzlich, ob das verlustverursachende Vermögen des übertragenden bzw. übernehmenden Gruppenmitglieds (zB Betrieb) zum Einbringungsstichtag in der Unternehmensgruppe in vergleichbarer Form noch vorhanden ist.Da bei Einbringungen im Unterschied zu Verschmelzungen nicht übergehende Verluste nicht untergehen, sondern beim Einbringenden verbleiben, ist wie folgt zu differenzieren:

- Sollte der Objektbezug bzw. die Vergleichbarkeit hinsichtlich der übertragenden Körperschaft nicht gegeben sein, kommt es zu keiner Kürzung des Verlustvortrages beim Gruppenträger.

- Sollte der Objektbezug bzw. die Vergleichbarkeit hinsichtlich der übernehmenden Körperschaft nicht gegeben sein, kommt es zu einer entsprechenden Kürzung des Verlustvortrages beim Gruppenträger.

Die gruppenbezogene Betrachtungsweise gilt sinngemäß für einen beim Gruppenträger am Einbringungsstichtag bestehenden Gruppen-Zins- oder Gruppen-EBITDA-Vortrag, kann jedoch weder im Rahmen von Einbringungen durch den Gruppenträger oder ein Gruppenmitglied (sowohl innerhalb als auch außerhalb der Gruppe) noch im Rahmen von Einbringungen durch gruppenfremde Körperschaften auf den Gruppenträger oder auf ein Gruppenmitglied zu einer Kürzung des Gruppen-Zins- oder Gruppen-EBITDA-Vortrages auf Ebene des Gruppenträgers führen (siehe dazu bereits Rz 255i ff; zu den Konstellationen im Besonderen Rz 255j).

Zusammenfassendes Beispiel:

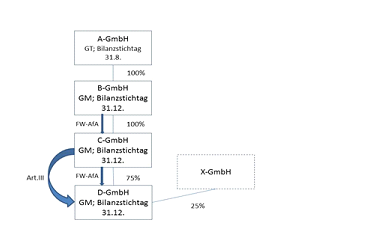

Die Unternehmensgruppe besteht aus der A-GmbH als Gruppenträger (Wirtschaftsjahr 1.9.-31.8.), der 100-prozentigen Tochtergesellschaft B-GmbH und deren 100-prozentiger Tochter C-GmbH. Die C-GmbH ist ihrerseits zu 75% an der D-GmbH beteiligt. Daneben ist die gruppenfremde X-GmbH zu 25% an der D-GmbH beteiligt. Die B-GmbH, die C-GmbH und die D-GmbH bilanzieren zum 31.12.

Sowohl die B-GmbH als auch die C-GmbH machen auf die erworbene Beteiligung der jeweiligen betriebsführenden Tochter eine Firmenwertabschreibung geltend. Die C-GmbH bringt zum 30.11.01 ihren gesamten Betrieb in die D-GmbH ein.

Durch die Einbringung des Betriebes in die Beteiligungskörperschaft erhöht sich die Beteiligung der C-GmbH aufgrund der Gewährung neuer Anteile gemäß § 19 Abs. 1 UmgrStG oder durch die Abtretung von Anteilen gemäß § 19 Abs. 2 Z 2 UmgrStG.

- Firmenwertabschreibung:

Für diese gemäß § 20 Abs. 1 UmgrStG als angeschafft geltenden Anteile wäre bei Vorliegen der gesetzlichen Voraussetzungen eine Firmenwertabschreibung ab dem WJ 2 durch die C-GmbH möglich. Für die einbringungsbedingt erworbenen Anteile kann mangels Aufdeckens stiller Reserven keine zusätzliche Firmenwertabschreibung geltend gemacht werden.

Die bisherige Firmenwertabschreibung der C-GmbH erfährt durch die Einbringung keine Änderung. - Die von der beteiligten Körperschaft B-GmbH auf die Beteiligung der den gesamten Betrieb einbringenden C-GmbH getätigte Firmenwertabschreibung kann letztmalig zum 31.12.00 geltend gemacht werden.

- Firmenwertabschreibung:

Die Beteiligung an der C-GmbH bleibt unverändert bestehen, mangels Betriebsführung ab dem 1.12.01 liegen die Voraussetzungen des § 9 Abs. 7 KStG 1988 allerdings nicht mehr vor.

Eine Nacherfassung vorgenommener Firmenwertabschreibungsfünfzehntel gemäß § 9 Abs. 7 letzter TS KStG 1988 hat nicht zu erfolgen, da die Nacherfassung weiter in der Unternehmensgruppe (bei der B-GmbH) möglich ist.

- Einkommensermittlung:

Die C-GmbH muss zum 30.11.01 einen Zwischenabschluss erstellen, dessen Ergebnis im WJ 01 der B-GmbH zu erfassen ist. - Das gemeinsame weitergeleitete Ergebnis findet beim Gruppenträger A-GmbH in dem am 31.8.02 endenden Wirtschaftsjahr Eingang.

- Verlustabzug:

Vor- und Außergruppenverluste der einbringenden C-GmbH gehen nach Maßgabe des § 21 Z 1 und 3 UmgrStG auf die übernehmende Körperschaft über und werden zu Außergruppenverlusten. Die weitere Abzugsfähigkeit der Vor- und Außergruppenverluste der übernehmenden Körperschaft ist gemäß § 21 Z 2 UmgrStG zu prüfen. - Verluste, die während der Gruppenzugehörigkeit der an der Einbringung beteiligten Gruppenmitglieder entstanden und noch nicht verrechnet sind, unterliegen ebenfalls den Bestimmungen des § 21 UmgrStG.

- Einkommensermittlung:

Für den Objektbezug und die Vergleichbarkeit (bei der übernehmenden Körperschaft D-GmbH) ist eine gruppenbezogene Betrachtungsweise anzustellen. Ist der Objektbezug bzw. die Vergleichbarkeit nicht mehr gegeben, kommt es zu einer entsprechenden Kürzung beim Gruppenträger.

- Gruppen-Zins- oder Gruppen-EBITDA-Vortrag:

Einbringungsbedingt kann es auch durch die gruppenbezogene Betrachtungsweise im Hinblick auf die übernehmende Körperschaft D-GmbH nicht zu einer Kürzung eines beim Gruppenträger bestehenden Gruppen-Zins- oder Gruppen-EBITDA-Vortrages kommen (siehe Rz 255j).

- Gruppen-Zins- oder Gruppen-EBITDA-Vortrag:

Beispiel:

Die Unternehmensgruppe besteht seit dem Jahre 04 aus dem Gruppenträger A, der 100-prozentigen Tochter B und deren 100-prozentiger Tochter C. A bringt zum 31.12.08 einen Teilbetrieb in C ein. A weist zum 31.12.08 vortragsfähige Verluste iHv 22.000 aus.

Variante 1:

Der Teilbetrieb besteht seit 05. Objektbezogen geht vom vortragsfähigen Verlust ein Betrag von 6.000 auf C über. Bei der Veranlagung von C für das Jahr 09 ergibt sich bei C a) ein Jahresgewinn von 3.500, b) ein Jahresverlust von 2.000. Auf Grund der Sonderregelung ergibt sich im Fall a) saldiert mit dem übernommenen vortragsfähigen Verlust von 6.000 ein Verlust von 2.500 und im Fall b) saldiert ein Gesamtverlust von 8.000, der über B dem Gruppenträger A zuzurechnen ist (ohne Sonderregelung wäre in beiden Fällen null zuzurechnen gewesen).

Variante 2:

Der Teilbetrieb besteht seit 01. Objektbezogen geht vom vortragsfähigen Verlust eine Betrag von 6.000 auf C über. Es wird festgestellt, dass davon 4.500 auf die Zeit ab 04 entfällt. Bei der Veranlagung von C für das Jahr 09 ergibt sich bei C a) ein Jahresgewinn von 3.500, b) ein Jahresverlust von 2.000. Auf Grund der Sonderregelung ergibt sich im Fall a) saldiert mit dem übernommenen vortragsfähigen Verlust von 4.500 ein Verlust von 1.000 (1.500 wandeln sich in einen Außergruppenverlust) und im Fall b) saldiert ein Gesamtverlust von 6.500 (1.500 wandeln sich in einen Außergruppenverlust), der über B dem Gruppenträger A zuzurechnen ist.

§ 9 Abs. 7 letzter TS KStG 1988 kommt nicht zur Anwendung, weil durch die "side-stream" Einbringung des (Teil)Betriebes die Nacherfassung in der Beteiligung am übernehmenden Gruppenmitglied erhalten bleibt.

Beispiel:

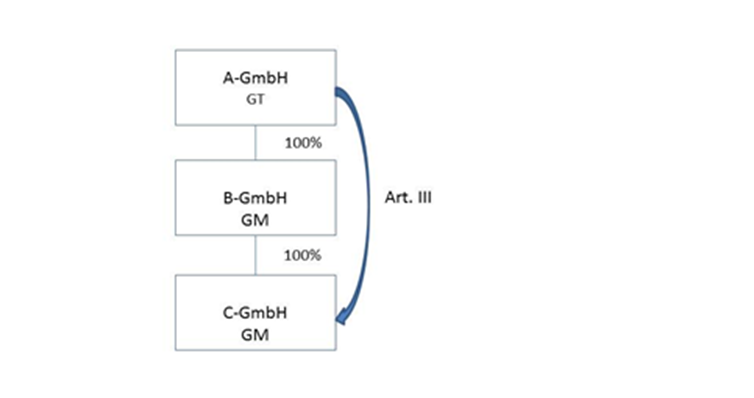

Der Gruppenträger A ist zu 100% an den Beteiligungskörperschaften B und C beteiligt und macht für die erworbene Beteiligung an B die Firmenwertabschreibung im Ausmaß von jährlich 14.000 geltend. B bringt einen Teilbetrieb in C ein.

Nach den Verkehrswertverhältnissen kommt es zu einer Abstockung des Buchwertes der Beteiligung B um 35% und zu einer Zuschreibung des abgestockten Betrages auf die Beteiligung an C. Die Firmenwertabschreibung hinsichtlich der Beteiligung an B vermindert sich um den auf den eingebrachten Teilbetrieb entfallenden Teil der Bemessungsgrundlage, zB um 6.000 auf jährlich 8.000, der wegfallende auf die Beteiligung an C aktivierte Teil führt zu keiner Firmenwertabschreibung. Eine Nacherfassung der vorgenommenen Firmenwertabschreibung an der B-GmbH bezogen auf den eingebrachten Teilbetrieb erfolgt nicht.

Da die in § 9 Abs. 10 KStG 1988 geforderte dreijährige Mindestzugehörigkeit zur Unternehmensgruppe auf die Beteiligungskörperschaft abstellt, kann die einbringungsbedingte Vermögensübertragung nicht zum Untergang der Gruppenzugehörigkeit des einbringenden Gruppenmitglieds führen.

Bei Einbringungen innerhalb der Unternehmensgruppe gegen Gewährung von Anteilen kommt es bei den bisher beteiligten Körperschaften zu einer Beteiligungsverminderung nach Maßgabe des Umtauschverhältnisses.- Sollte ein bis zur Einbringung ausreichend mit dem übernehmenden Gruppenmitglied finanziell verbundenes Gruppenmitglied nach der Einbringung nur mehr unzureichend verbunden sein, ohne dass beim einbringenden Gruppenmitglied eine ausreichende unmittelbare Beteiligung entsteht, kann beim einbringenden Gruppenmitglied eine mittelbare ausreichende Beteiligung entstehen, wenn dieses auch mit dem bisher ausreichend beteiligten Gruppenmitglied entsprechend finanziell verbunden ist.

- Beim nicht mehr ausreichend beteiligten Gruppenmitglied vermindert sich die Firmenwertabschreibung.

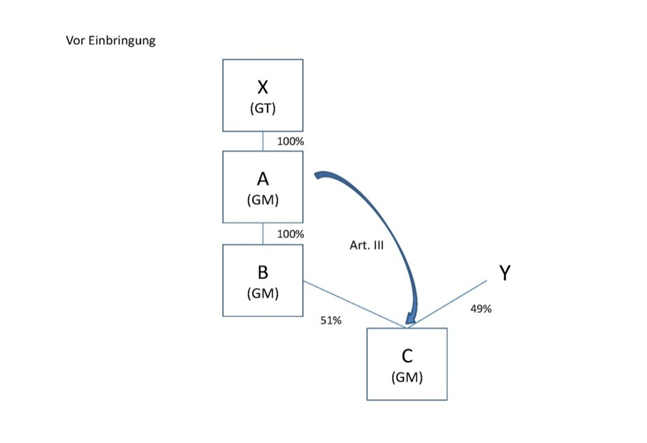

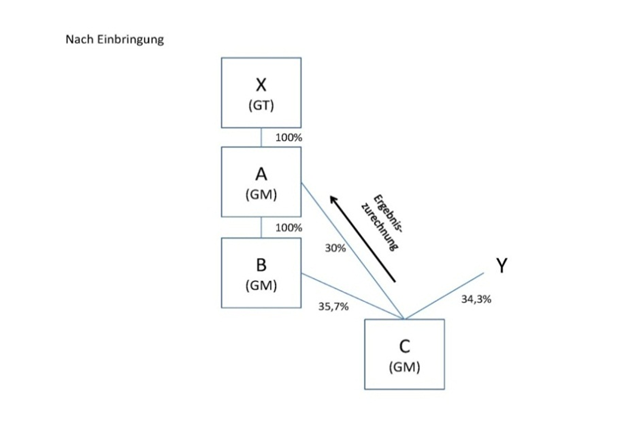

Beispiel:

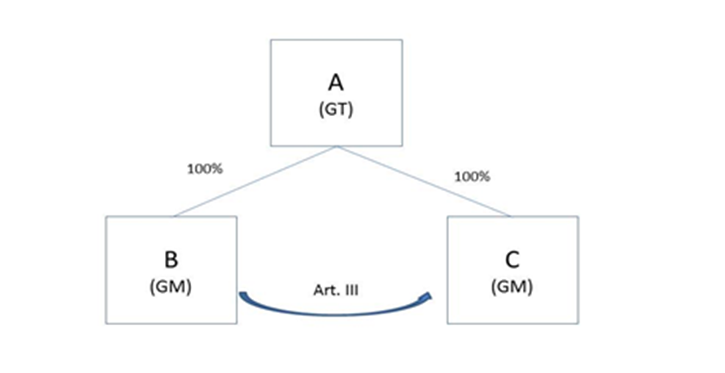

Der Gruppenträger X hält am Gruppenmitglied A 100% der Anteile. Das Gruppenmitglied A hält 100% der Anteile am Gruppenmitglied B, welches wiederum 51% der Anteile an Gruppenmitglied C hält. A bringt zum 31.12.01 begünstigtes Vermögen in das Gruppenmitglied C gegen Gewährung von Anteilen ein. Die Firmenbuchanmeldung erfolgt am 29.9.02.

Am Gruppenmitglied C waren bis zur Einbringung das Gruppenmitglied B mit 51% und die gruppenfremde Gesellschaft Y mit 49% beteiligt. Auf Grund der Kapitalerhöhung erhält A eine Beteiligung von 30% an C, B ist nunmehr mit 35,7% an C beteiligt. Damit würde grundsätzlich die Gruppenzugehörigkeit von C enden. Allerdings ist A durch seine im Zuge der Einbringung erhaltene unmittelbare Beteiligung an C sowie durch seine mittelbare Beteiligung über das Gruppenmitglied B ausreichend finanziell mit C verbunden, sodass die Gruppenmitgliedschaft von C aufrecht erhalten werden kann.

- Sollten das einbringende und das bis zur Einbringung ausreichend finanziell mit der übernehmenden Körperschaft verbundene Gruppenmitglied nach der Einbringung so beteiligt sein, dass die ausreichende finanzielle Verbindung auch mittelbar nicht mehr gegeben ist, konnte zum Erhalt der Gruppenzugehörigkeit bis zum Inkrafttreten des AbgÄG 2010, BGBl. I Nr. 34/2010 (gemäß § 26c Z 17 KStG 1988 ab 1.7.2010) eine Gruppenmitglieder-Beteiligungsgemeinschaft bei Vorliegen der dafür erforderlichen Mindestbeteiligungen gebildet werden. Die Gruppenzugehörigkeit blieb gewahrt, wenn innerhalb der mit dem Tag der Anmeldung oder Meldung der Einbringung beginnenden Monatsfrist gemäß § 9 Abs. 9 KStG 1988 die Beteiligungsgemeinschaft begründet wird.

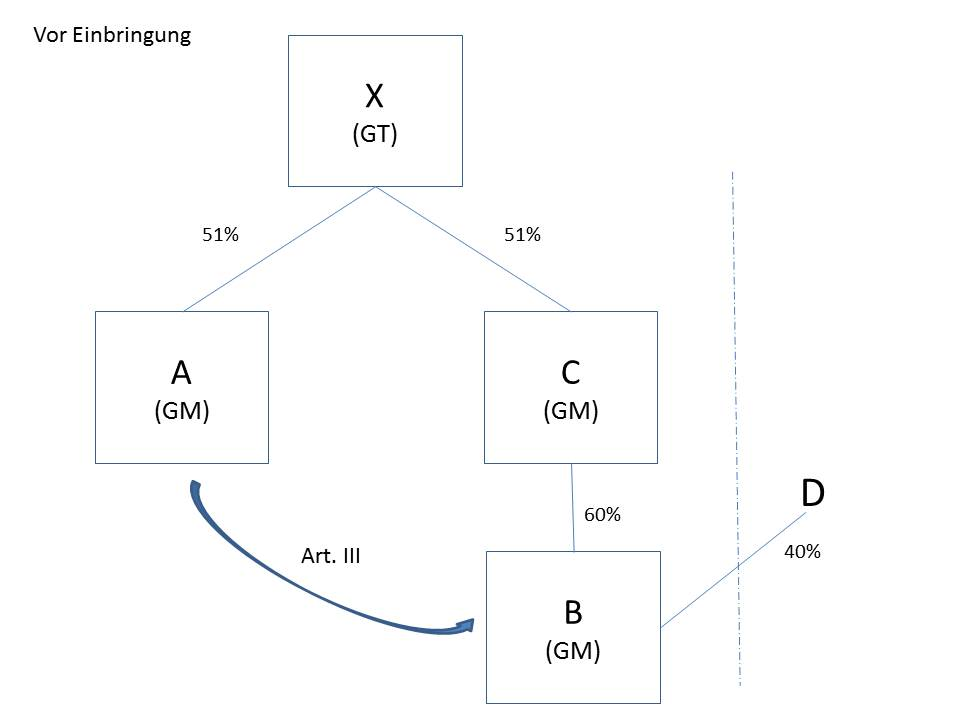

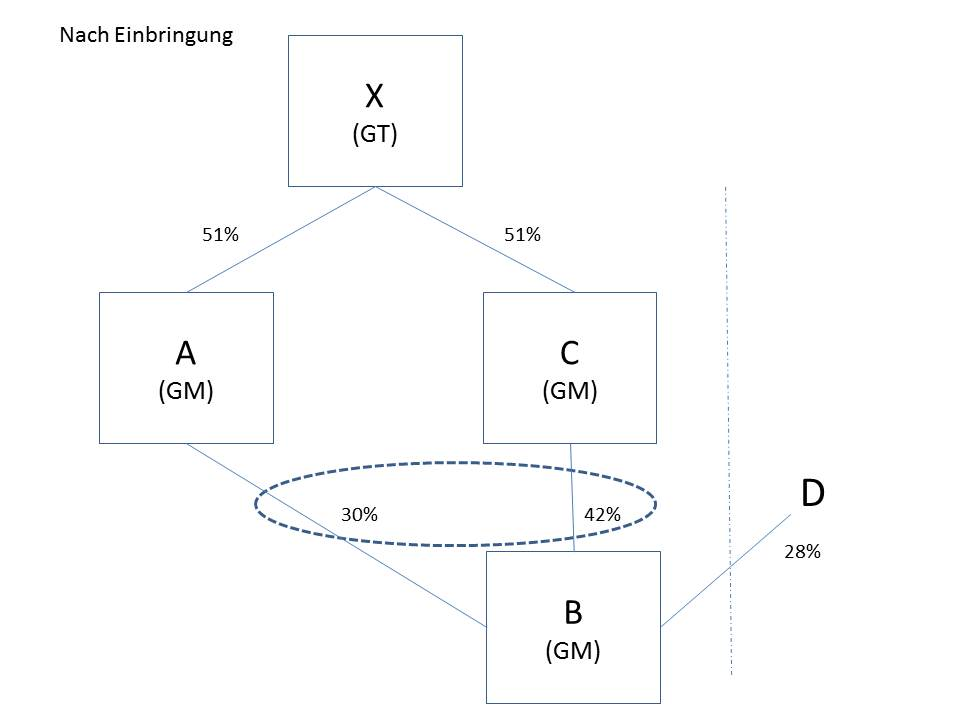

Beispiel:

Der Gruppenträger X hält am Gruppenmitglied A und am Gruppenmitglied C jeweils 51% der Anteile. Das Gruppenmitglied A bringt zum 31.12.01 begünstigtes Vermögen in das Gruppenmitglied B gegen Gewährung von Anteilen ein. Die Firmenbuchanmeldung erfolgt am 29.9.02. Am Gruppenmitglied B waren bis zur Einbringung das Gruppenmitglied C mit 60% und der Ausländer D mit 40% beteiligt. Auf Grund der Kapitalerhöhung erhält A eine Beteiligung von 30%, C ist nunmehr mit 42% an B beteiligt. Damit endet grundsätzlich die Gruppenzugehörigkeit von B. A und C können jedoch zum Erhalten der Gruppenzugehörigkeit von C bis zum 29.10.02 eine Gruppenmitglieder-Beteiligungsgemeinschaft bilden.

Ab der Neuregelung des § 9 Abs. 2 KStG 1988 durch das AbgÄG 2010, BGBl. I Nr. 34/2010, können Gruppenmitglieder nicht mehr Mitbeteiligte einer Beteiligungsgemeinschaft sein, sodass eine "Sanierung" der nach der Einbringung nicht mehr gegebenen finanziell ausreichenden Verbindung durch die Bildung einer Beteiligungsgemeinschaft auf mittlerer Ebene gesetzlich unzulässig ist und die Gruppenzugehörigkeit des B daher ab dem Zeitpunkt des Nichtvorliegens der Voraussetzungen des § 9 Abs. 5 KStG 1988 endet.

3.10.2.1.2. Beteiligungseinbringung

- Bringt der Gruppenträger oder eine beteiligte Körperschaft die Beteiligung an der Beteiligungskörperschaft in ein unmittelbar oder mittelbar zu 100% verbundenes Gruppenmitglied unter Verzicht auf eine Anteilsgewährung ein, ändert dies nichts an der Unternehmensgruppe, es verschieben sich nur die für die Einkommenszurechnung maßgebenden Ebenen. Hat der Gruppenträger oder die beteiligte Körperschaft auf die Beteiligung eine Firmenwertabschreibung vorgenommen, geht diese objektbezogen auf das übernehmende Gruppenmitglied über (siehe Beispiele in KStR 2013 Rz 1122). Die als Gegenleistung angeschaffte Beteiligung begründet de jure die Firmenwertabschreibungsmöglichkeit, es wird aber tatsächlich ein Firmenwert nicht darstellbar sein.

Auswirkungen auf die Zusammensetzung der Unternehmensgruppe können sich dann ergeben, wenn es mangels der Alleingesellschafterfunktion bei der übernehmenden Körperschaft zur Ausgabe von Anteilen kommt. Es kann dabei zu einem Wechsel hinsichtlich der ausreichenden finanziellen Verbindung kommen.

- Kommt es durch die Beteiligungseinbringung zu einer Anteilsgewährung seitens des übernehmenden Gruppenmitglieds, ergeben sich die in Rz 1245b dargestellten Folgen.

- Die Einbringung einer firmenwertabgeschriebenen Beteiligung löst keine Nacherfassung gemäß § 9 Abs. 7 letzter TS KStG 1988 aus.

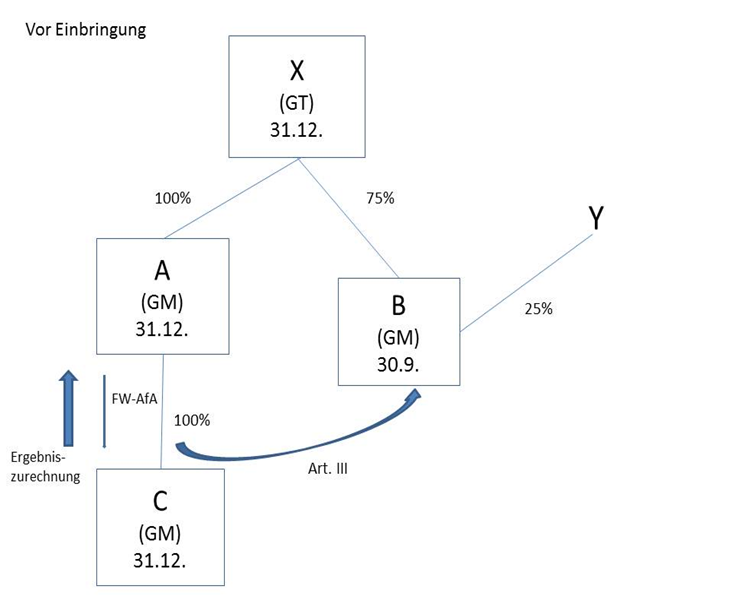

Beispiel:

Die Unternehmensgruppe besteht aus dem Gruppenträger X (WJ = KJ). Dieser hält eine 100-prozentige Beteiligung am Gruppenmitglied A (WJ = KJ) und eine 75-prozentige Beteiligung am Gruppenmitglied B (Wirtschaftsjahr 1.10.-30.9.). Die restlichen 25% an B werden durch die natürliche Person Y gehalten.

Das beteiligte Gruppenmitglied A hält eine 100-prozentige Beteiligung an der operativ tätigen Beteiligungskörperschaft C (WJ = KJ).

A bringt 95% der Beteiligung an C zum

a) 31.12.01

b) 30.9.01

in das Gruppenmitglied B ein.

Die Einbringung erfolgt gegen Gewährung neuer Anteile gemäß § 19 Abs. 1 UmgrStG, wodurch sich die Beteiligung des Gruppenträgers X zum auf den Einbringungsstichtag folgenden Tag auf 60% vermindert und A in weiterer Folge ab diesem Stichtag zu 20% an B beteiligt ist.

Firmenwertabschreibung:

Die von A auf die erworbene Beteiligung an C vorgenommene Firmenwertabschreibung kann in dem mit dem Umgründungsstichtag endenden Zeitraum letztmalig im Jahr 01 zu einem Fünfzehntel geltend gemacht werden.

Im Fall a) kann B die Firmenwertabschreibung im Hinblick auf die Übernahme der Beteiligung im laufenden Wirtschaftsjahr 01/02 noch nicht geltend machen. Es kann durch B erst zu Lasten des Wirtschaftsjahres 02/03 ein weiteres Fünfzehntel iHv 95/100 der Bemessungsgrundlage abgesetzt werden.

Im Fall b) schließt B mit seinem Wirtschaftsjahr an das durch den Einbringungsstichtag fiktiv endende Wirtschaftsjahr des A an und kann das folgende Fünfzehntel zu Lasten des Wirtschaftsjahres 01/02 im Ausmaß von 95/100 der Bemessungsgrundlage geltend gemacht werden.

Die verbleibende 5-prozentige Beteiligung des Gruppenmitglieds A an der Beteiligungskörperschaft C vermittelt keine Fortführung der Firmenwertabschreibung.

Einkommensermittlung:

Das Einkommen des Gruppenmitglieds C des Jahres 01 wird im Fall

a) zum 31.12.01 gemeinsam mit dem Ergebnis des Gruppenmitglieds A dem Gruppenträger zugerechnet. Erst für das Ergebnis des Jahres 02 erfolgt die Änderung der Zurechnung, sodass das Ergebnis des Jahres 02 des C zum 30.9.03 gemeinsam mit dem Ergebnis des B des Wirtschaftsjahres 02/03 dem Gruppenträger zuzurechnen ist und im Wirtschaftsjahr 03 beim Gruppenträger erfasst wird.

b) dem Gruppenmitglied B zugerechnet und wird gemeinsam mit dem Ergebnis des B aus dem Wirtschaftsjahr 01/02 an den Gruppenträger weitergeleitet und von diesem in der Gruppenveranlagung 02 erfasst.

3.10.2.1.3. Einbringung im Zusammenhang mit einer Beteiligungsgemeinschaft

Gemäß § 9 Abs. 2 KStG 1988 idF AbgÄG 2010, BGBl. I Nr. 34/2010, können Gruppenmitglieder nicht mehr Mitbeteiligte einer Beteiligungsgemeinschaft sein. Die Bildung von Beteiligungsgemeinschaften auf "mittlerer Ebene" ist daher nichtAuf zum 30.6.2010 bestehende Beteiligungsgemeinschaften sind § 9 Abs. 2 und 3 KStG 1988 idF vor dem AbgÄG 2010 gemäß § 26c Z 18 KStG 1988 nur dann weiter - bis längstens 31.12.2020 - anzuwenden, wenn die Beteiligungsgemeinschaft in ihrer Struktur unverändert ("eingefroren") bleibt. Dies ist dann der Fall, wenn die Beteiligungsgemeinschaft keine weitere Körperschaft in die Unternehmensgruppe aufnimmt und sich die Struktur der Beteiligungsgemeinschaft weder in Bezug auf die Mitbeteiligten noch in Bezug auf deren Beteiligungsausmaß verändert. Obige Ausführungen bewirken jedenfalls eine schädliche Strukturänderung und führen zur Auflösung der Beteiligungsgemeinschaft zum Einbringungsstichtag. Zum 1.1.2021 noch bestehende, in ihrer Struktur unverändert gebliebene Beteiligungsgemeinschaften gelten als an diesem Tag aufgelöst (siehe näher KStR 2013 Rz 1016).

3.10.2.2. Grenzüberschreitende Einbringungen

3.10.2.2.1. "Exporteinbringungen"

- Für die Einbringung von (Teil)Betrieben und Mitunternehmeranteilen in ein ausländisches Gruppenmitglied gelten die allgemeinen Regeln des Art. III UmgrStG. Das eingebrachte Vermögen verbleibt in aller Regel im Inland, die Einkünfte des übernehmenden Gruppenmitglieds daraus unterliegen der beschränkten Körperschaftsteuerpflicht und werden nicht in die ausländische Einkommensermittlung einbezogen. Zum Wegfall der Firmenwertabschreibung auf die Beteiligung am einbringenden Gruppenmitglied siehe Rz 1245aa.

- Bei der Einbringung einer Beteiligung an einem Gruppenmitglied in ein ausländisches Gruppenmitglied kommt es zum Transfer über die Grenze und ist damit § 16 Abs. 1 UmgrStG zu beachten (siehe Rz 857 und Rz 860d). Handelt es sich um eine über 50-prozentige Beteiligung, scheidet das Gruppenmitglied, dessen Beteiligung eingebracht wurde, grundsätzlich aus der Unternehmensgruppe aus, da unter einem ausländischen Gruppenmitglied kein inländisches Gruppenmitglied bestehen kann, denn § 9 Abs. 2 KStG 1988 normiert, dass die beteiligte Körperschaft eine inländische Körperschaft sein muss.

- Im Sinne der Entscheidung des EuGH in der Rs. Papillon (siehe BMF-Info vom 16.05.2012, BMF-010216/0021-VI/6/2012, Auslegung des § 9 Abs. 2 TS 1 KStG 1988 im Lichte des EuGH-Urteils in der Rs. Papillon) steht es allerdings der unionsrechtlichen Niederlassungsfreiheit entgegen, wenn die Zurechnung der Ergebnisse einer inländischen Enkelgesellschaft nach Maßgabe des § 9 KStG 1988 verwehrt werden würde, wenn diese Gesellschaft nicht über eine inländische, sondern über eine in einem anderen Mitgliedstaat ansässige Tochtergesellschaft gehalten wird. Daher können die Ergebnisse inländischer Enkelgesellschaften, die über eine in einem anderen Mitgliedstaat ansässige Muttergesellschaft gehalten werden, in die Unternehmensgruppe einbezogen werden (nähere Ausführungen dazu siehe KStR 2013 Rz 1014).

Die Enkelgesellschaft scheidet demnach nicht aus der Gruppe aus, kann aber keine finanzielle Verbindung vermitteln, weil ihr nicht der Status eines Vollmitgliedes der Unternehmensgruppe zukommt.

Gleiches gilt, wenn das übernehmende ausländische Gruppenmitglied durch die Vereinigung der bestehenden Minderheitsbeteiligung mit der eingebrachten Beteiligung über 50% beteiligt wird.

3.10.2.2.2. "Importeinbringungen"

- Bringt ein ausländisches Gruppenmitglied einen ausländischen (Teil)Betrieb oder Mitunternehmeranteil in ein inländisches Gruppenmitglied ein, entsteht für das übernehmende Gruppenmitglied ein Auslandsvermögen, das im Wege des § 2 Abs. 8 EStG 1988 zur Anerkennung von Verlusten mit Gegenverrechnung führt. Soweit einbringungsveranlasst Vermögensteile in das Inland verbracht werden, ist § 18 Abs. 1 Z 3 UmgrStG anzuwenden (siehe Rz 972a ff).

- Bringt ein ausländisches Gruppenmitglied einen inländischen (Teil)Betrieb oder Mitunternehmeranteil in ein inländisches Gruppenmitglied ein, wird die beschränkte Körperschaftsteuerpflicht durch die unbeschränkte des übernehmenden Gruppenmitglieds ersetzt. Die ab dem dem Einbringungsstichtag folgenden Tag anfallenden Ergebnisse sind bei der Einkommensermittlung des übernehmenden Gruppenmitglieds relevant und gehen in das Gruppeneinkommen ein.

- Bringt ein ausländisches Gruppenmitglied die (maximal 50-prozentige) Beteiligung an einem weiteren ausländischen oder inländischem Gruppenmitglied in ein inländisches Gruppenmitglied ein, bleibt die Gruppenzugehörigkeit bestehen, da neben der unzureichenden Beteiligung eine weitere bestehen musste, um die Gruppenzugehörigkeit zu sichern. Da in diesem Fall die Beteiligung in das Inland übertragen wird, kommt § 17 Abs. 2 UmgrStG zur Anwendung. Entscheidet sich das einbringende Gruppenmitglied für den Ansatz des gemeinen Wertes, liegt bei dem übernehmenden Gruppenmitglied auf Grund des Tauschgrundsatzes gem. § 6 Z 14 lit. b EStG 1988 eine Beteiligungsanschaffung vor, die im Hinblick auf den Tatbestand einer Konzernanschaffung die Firmenwertabschreibung ausschließt.

3.10.2.3. Auslandseinbringungen

Die Einbringung von Auslandsvermögen durch ein ausländisches Gruppenmitglied in ein anderes ausländisches Gruppenmitglied berührt die Gruppenzugehörigkeit des einbringenden Gruppenmitglieds nicht. Da die Beteiligung am einbringenden Gruppenmitglied unverändert erhalten bleibt, kommt es nicht zu einer Nachversteuerung von bis zur Einbringung in das Inland verrechneten Verlusten. In diesen Fällen liegt auch kein umgründungsbedingtes wirtschaftliches Ausscheiden des übertragenden Gruppenmitglieds gemäß § 9 Abs. 6 Z 6 vorletzter Satz KStG 1988 idF BudBG 2009 bzw. § 9 Abs. 6 Z 7 vorletzter Satz KStG 1988 idF AbgÄG 2014 vor, wenn die Nachversteuerungshängigkeit innerhalb der Gruppe weiter gewahrt bleibt.Gehen Verlustvortrag und Nachversteuerungshängigkeit auf die übernehmende Körperschaft nicht über, liegt ein wirtschaftliches Ausscheiden vor.

Verliert das ausländische einbringende Gruppenmitglied seine Vergleichbarkeit zB aufgrund der Einbringung eines (Teil)Betriebes in eine gruppenfremde Körperschaft, liegt stets ein wirtschaftliches Ausscheiden vor. Diesfalls kommt es zur Nachversteuerung der noch offenen Verluste gemäß § 9 Abs. 6 Z 6 KStG 1988 bzw. § 9 Abs. 6 Z 7 KStG 1988 idF AbgÄG 2014, weil in diesem Fall die Nachversteuerung nicht mehr sichergestellt ist (gemäß § 26c Z 16 KStG 1988 erstmals auf Sachverhalte nach dem 30.6.2009 anzuwenden; siehe dazu auch KStR 2013 Rz 1088 und 1096).

Sollte die Gegenleistung beim einbringenden Gruppenmitglied zu einer mehr als 50-prozentigen Beteiligung an dem übernehmenden Gruppenmitglied führen, scheidet die übernehmende Körperschaft auf Grund des Entstehens einer zweiten Beteiligungsebene im Ausland aus der Unternehmensgruppe aus.

3.10.3. Einbringung durch einen und in einen Gruppenfremden

3.10.3.1. Einbringung durch einen inländischen Gruppenfremden

Die Einbringung von (begünstigtem) Vermögen durch einen inländischen Gruppenfremden in ein inländisches Gruppenmitglied führt zu einer Anteilsgewährung zu Lasten der Anteilsinhaber des übernehmenden Gruppenmitglieds.- Bleibt die beteiligte Körperschaft auch nach der Kapitalerhöhung ausreichend mit dem übernehmenden Gruppenmitglied finanziell verbunden, bleibt die Gruppenzugehörigkeit erhalten, eine auf die Beteiligung vorgenommene Firmenwertabschreibung ist unverändert fortzuführen.

- Sinkt das Beteiligungsausmaß auf 50% oder weniger, scheidet die übernehmende Körperschaft aus der Unternehmensgruppe aus. Bis zur Änderung durch das AbgÄG 2010 konnte unter Umständen mit dem neuen Anteilsinhaber, wenn er eine inländische Kapitalgesellschaft oder Genossenschaft war, eine Beteiligungsgemeinschaft gebildet werden, um die Gruppenmitgliedschaft wieder zu begründen. Eine derartige "Sanierung" der Gruppenzugehörigkeit ist durch die gesetzliche Neuregelung in § 9 Abs. 2 KStG 1988 idF AbgÄG 2010 mit der Versagung der Bildung von Beteiligungsgemeinschaften auf "mittlerer Ebene" ausgeschlossen. Ist die Mindestbestanddauer an dem dem Einbringungsstichtag folgenden Tag noch nicht gegeben, kommt es zur nachträglichen isolierten Besteuerung des ausgeschiedenen Mitglieds.

- Will die beteiligte Körperschaft eine Unterbrechung der Gruppenzugehörigkeit der Beteiligungskörperschaft verhindern, müsste sie ihre ausreichende Beteiligung durch eigene Einlagen (neben der Sacheinlage des Einbringenden) aufrechterhalten. Zu beachten ist dabei, dass die Einlage von nicht begünstigtem Vermögen nicht rückwirkend erfolgen kann und daher vor dem Einbringungsstichtag erfolgen müsste.

- Bringt der Gruppenfremde eine mehr als 50-prozentige Beteiligung an einer in- oder ausländischen Kapitalgesellschaft oder Genossenschaft ein, kann die Unternehmensgruppe durch einen Ergänzungsantrag auf die finanziell verbundene Körperschaft erweitert werden. Entscheidet sich die einbringende Körperschaft gemäß § 17 Abs. 2 UmgrStG für den Ansatz des gemeinen Wertes, liegt bei dem übernehmenden Gruppenmitglied auf Grund des Tauschgrundsatzes gemäß § 6 Z 14 lit. b EStG 1988 eine Beteiligungsanschaffung vor, die die Firmenwertabschreibung auslösen kann.

- Vortragsfähige auf das Gruppenmitglied nach § 21 UmgrStG übergehende Verluste werden zu Außergruppenverlusten.

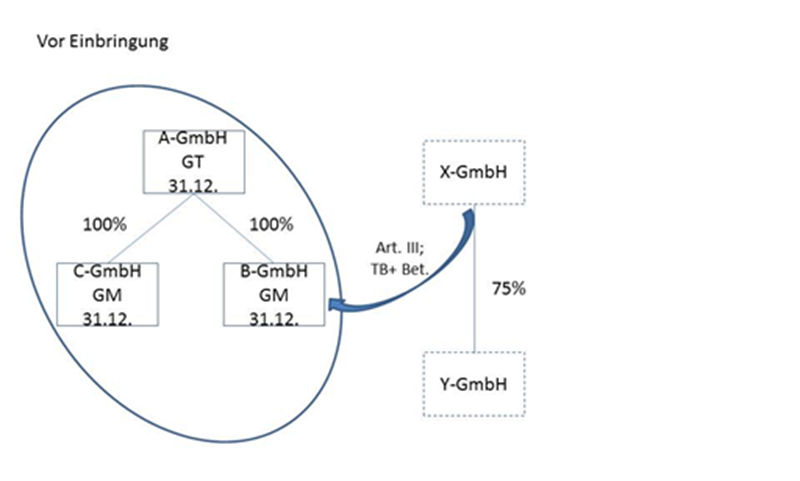

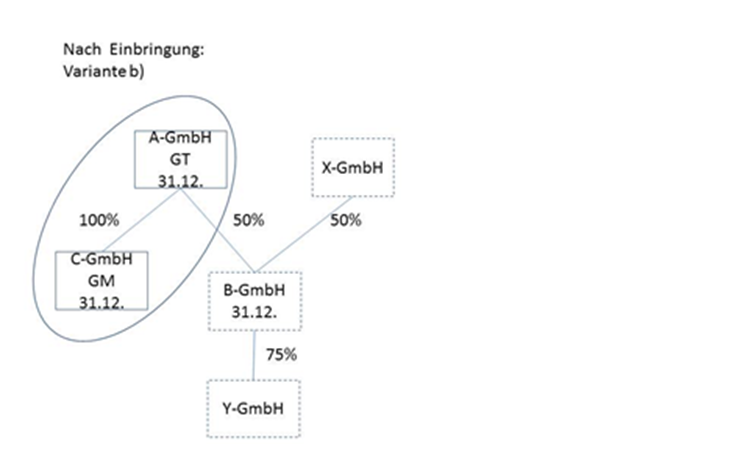

Beispiel:

Die Unternehmensgruppe besteht aus der A-GmbH als Gruppenträger und ihren 100%-Töchtern B-GmbH und C-GmbH. Das Wirtschaftsjahr entspricht bei allen Gesellschaften dem Kalenderjahr.

Die X-GmbH bringt zum 31.12.02 ihren Betrieb samt der 75-prozentigen Beteiligung an der Y-GmbH in die B-GmbH ein und erhält dafür

a) einen 30-prozentigen Anteil

b) einen 50-prozentigen Anteil

an der B-GmbH.

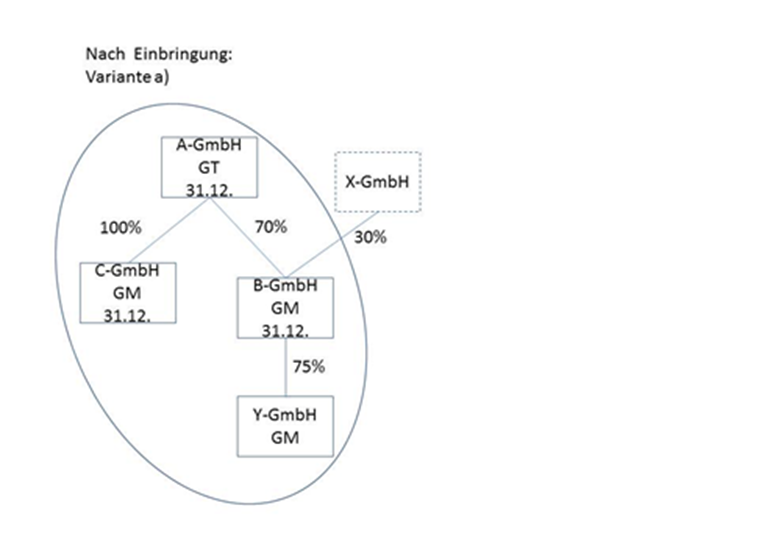

Variante a)

Die finanzielle Verbindung der A-GmbH zur B-GmbH und somit auch die Unternehmensgruppe bleiben bestehen. Hat die A-GmbH auf die angeschaffte Beteiligung an der B-GmbH eine Firmenwertabschreibung vorgenommen, so erfährt diese durch das umtauschbedingte Absinken der Beteiligung auf 70% keine Änderung, da sich die Bemessungsgrundlage für die Abschreibung nicht ändert. Ist der Einbringungsstichtag zugleich der Bilanzstichtag der Y-GmbH, so kann diese ab dem Jahr 03 mittels eines Antrages gemäß § 9 Abs. 9 KStG 1988 in die Unternehmensgruppe aufgenommen werden. Der einbringungsveranlasste Beteiligungserwerb der Y-GmbH durch die übernehmende B-GmbH stellt keinen Anschaffungstatbestand dar, der eine Firmenwertabschreibung begründen kann. An der Zurechnung des Einkommens der B-GmbH an den Gruppenträger ändert sich durch die Einbringung nichts. Wird die Y-GmbH ab dem Jahr 03 in die Gruppe aufgenommen, wird das Ergebnis der B-GmbH gemeinsam mit dem weitergeleiteten Ergebnis der Y-GmbH zum 31.12.03 beim Gruppenträger A-GmbH erfasst. Vortragsfähige Verluste und etwaige vorhandene offene Siebentel aufgrund einer abzugsfähigen Teilwertabschreibung gemäß § 12 Abs. 3 Z 2 KStG 1988 auf die Beteiligung an der Y-GmbH gehen gemäß § 21 iVm § 4 UmgrStG auf die übernehmende B-GmbH über und werden dort zu Außergruppenverlusten. Die Verluste der B-GmbH, sowohl Vor- und Außergruppenverluste als auch während der Gruppenzugehörigkeit entstandene im Verlustvortrag des Gruppenträgers vorhandene Verluste, sind dahingehend zu prüfen, ob sie auch nach der Einbringung weiter abzugsfähig bleiben.

Variante b)

Die maßgebende finanzielle Verbindung zur B-GmbH geht verloren, folglich scheidet die B-GmbH aus der Unternehmensgruppe aus. Damit enden sowohl die Firmenwertabschreibung auf die Beteiligung der B-GmbH als auch die Einkommenszurechnung an den Gruppenträger A-GmbH zum 31.12.02.

Ist zu diesem Zeitpunkt die Mindestzugehörigkeitsdauer der B-GmbH zur Unternehmensgruppe gemäß § 9 Abs. 10 KStG 1988 nicht erfüllt, sind die Rechtsfolgen aus der Gruppenbildung zwischen A und B rückabzuwickeln. Die Unternehmensgruppe zwischen A und C bleibt aufrecht.

3.10.3.2. Einbringung durch einen ausländischen Gruppenfremden

Mit der Einbringung von ausländischem (begünstigten) Vermögen durch einen ausländischen Gruppenfremden entsteht beim übernehmenden inländischen Gruppenmitglied, wenn es weiterhin Gruppenmitglied ist, Auslandsvermögen, das unter die Regelung des § 2 Abs. 8 EStG 1988 fällt. Zum Schicksal ausländischer vortragsfähiger Verluste siehe Rz 194.Bringt der Gruppenfremde eine Auslandsbeteiligung in das inländische Gruppenmitglied ein, kann die betreffende Körperschaft in der Folge mittels eines Ergänzungsantrages (§ 9 Abs. 9 KStG 1988) in die Unternehmensgruppe aufgenommen werden.

Bringt der Gruppenfremde Vermögen in ein ausländisches Gruppenmitglied ein, ändert sich nichts an der Gruppenzugehörigkeit, solange die ausreichende finanzielle Verbindung erhalten bleibt. Durch eine umtauschverhältnisbedingte Beteiligungsverminderung ergibt sich keine Nachversteuerung offener Verluste bei der beteiligten Körperschaft. Im Falle des umtauschverhältnisveranlassten Ausscheidens des ausländischen Mitglieds sind die gesamten bisher nicht nachverrechneten Verluste zu erfassen.

Die Übernahme künftiger Verluste des ausländischen Gruppenmitglieds sinkt auf das sich nach der Einbringung bei der beteiligten Körperschaft ergebende Prozentausmaß der Beteiligung.

3.10.3.3. Einbringung in einen Gruppenfremden

Bringt ein in- oder ausländisches Gruppenmitglied einen Betrieb oder Teilbetrieb in eine gruppenfremde Körperschaft ein, ändert dies nichts an seiner Gruppenzugehörigkeit (denkbar wäre allerdings ein wirtschaftliches Ausscheiden des ausländischen Gruppenmitglieds).Die Firmenwertabschreibung auf die Beteiligung an der einbringenden inländischen Körperschaft vermindert sich oder entfällt.

Vor- oder Außergruppenverluste der einbringenden inländischen Körperschaft gehen nach Maßgabe des § 21 UmgrStG auf die übernehmende Körperschaft über. Hingegen können Verluste, die während der Gruppenzugehörigkeit durch ein einbringendes inländisches Gruppenmitglied dem Gruppenträger zugerechnet wurden, nicht im Rahmen des § 21 UmgrStG auf die übernehmende gruppenfremde Körperschaft übergehen. Die Einbringung in eine gruppenfremde Körperschaft führt auch im Lichte einer "gruppenbezogenen Betrachtungsweise" nicht zu einer Kürzung von Verlustvorträgen auf Ebene des Gruppenträgers (zur Verschmelzung siehe hingegen Rz 354), allerdings kann sich eine solche Kürzung im Rahmen von Folgeumgründungen (des Gruppenträgers oder des vormals verlustverursachenden Gruppenmitglieds) ergeben, weil diesfalls nach der gruppenbezogenen Betrachtungsweise zu prüfen ist, ob das verlustverursachende Vermögen noch (vergleichbar) in der Unternehmensgruppe vorhanden ist (zur Abspaltung siehe in diesem Sinne Rz 1787d). Dies gilt sinngemäß für einen beim Gruppenträger bestehenden Gruppen-Zins- oder Gruppen-EBITDA-Vortrag, jedoch kann es diesfalls nur im Rahmen von Folgeumgründungen des Gruppenträgers bzw. des vortragsverursachenden Gruppenmitglieds (als im Rahmen der Folgeumgründung übertragende Körperschaft) zu einer Kürzung eines Gruppen-Zins- oder Gruppen-EBITDA-Vortrages kommen (siehe Rz 255i ff).

Bringt ein inländisches Gruppenmitglied einen Mitunternehmeranteil in eine gruppenfremde Körperschaft ein, ist die Unternehmensgruppe weiters dann negativ berührt, wenn über die Beteiligung an der Mitunternehmerschaft die finanzielle Verbindung zu einem anderen Gruppenmitglied begründet wurde.

Gleiches gilt für den Fall der Einbringung der Beteiligung an einer Beteiligungskörperschaft in eine gruppenfremde Körperschaft. Sollte die Gegenleistung eine ausreichende finanzielle Verbindung zur übernehmenden Körperschaft begründen, kann diese mittels eines Ergänzungsantrages (§ 9 Abs. 9 KStG 1988) in die Unternehmensgruppe aufgenommen werden.

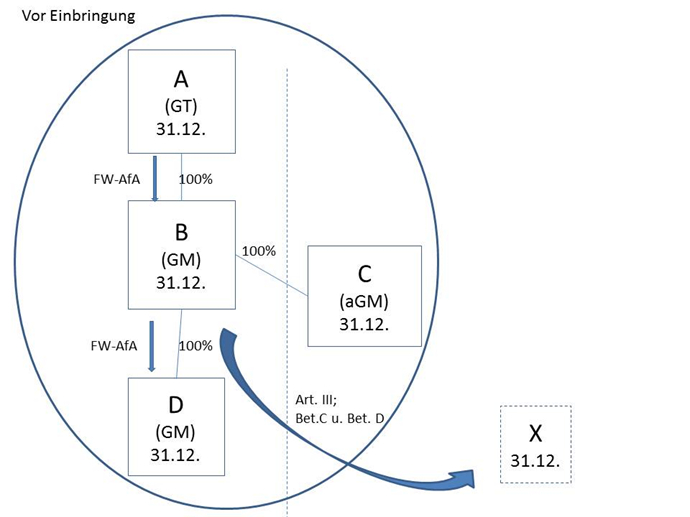

Beispiel:

Die Unternehmensgruppe besteht aus dem Gruppenträger A, dessen 100-prozentiger Tochter B und deren 100-prozentiger ausländischer EU-Tochtergesellschaft C. Zudem hält die B eine 100-prozentige Beteiligung am inländischen Gruppenmitglied D. Das Wirtschaftsjahr entspricht bei allen Gesellschaften dem Kalenderjahr.

Zum 31.12.02 bringt die B ihre Beteiligungen an den Tochtergesellschaften C und D in die ausländische gruppenfremde Körperschaft X ein und erhält dafür als Gegenleistung 51% der Anteile.

Mit Ablauf des Einbringungsstichtages 31.12.02 enden die Zugehörigkeit der eingebrachten Beteiligungen (aGM C und GM D) zur B, mit dem auf den Einbringungsstichtag folgenden Tag tritt die als Gegenleistung gewährte Beteiligung an der X an deren Stelle.

Auf die von A auf die Beteiligung an der betriebsführenden B vorgenommene Firmenwertabschreibung hat die Einbringung keinen Einfluss.

Die vorgenommene Firmenwertabschreibung der B auf die Beteiligung an der betriebsführenden D kann letztmalig mit 31.12.02 erfolgen.

Zur Bewertung der weggezogenen Beteiligungen siehe unten (Varianten 1 und 2).

Da eine ausreichende finanzielle Verbindung zur X gegeben ist, kann die B entscheiden, ob sie die X in die Gruppe aufnehmen will.

Entscheidet sie sich für eine Gruppenmitgliedschaft der nunmehrigen ausländischen Tochter X, welche grundsätzlich ab dem Jahr 03 möglich ist, so kann die Beteiligung an der C aufgrund des Ausschlusses der zweiten Beteiligungsebene im Ausland nicht mehr in die Gruppe einbezogen werden. Die C-GmbH scheidet daher jedenfalls durch die Einbringung aus der Unternehmensgruppe aus.

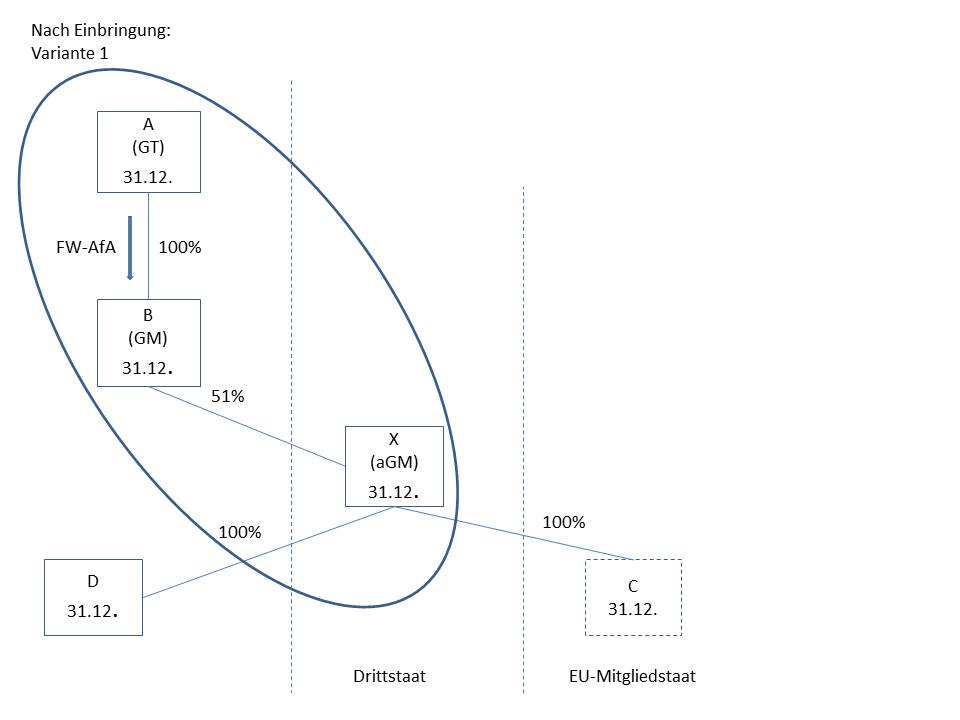

Variante 1:

X ist in einem Drittstaat ansässig:

In diesem Fall kann eine inländische Tochtergesellschaft D eines ausländischen Gruppenmitglieds trotz ausreichender finanzieller Verbindung nicht in die Unternehmensgruppe einbezogen werden. (Bewertung der Beteiligung an der C und D gemäß § 16 Abs. 1 UmgrStG; siehe Rz 857).

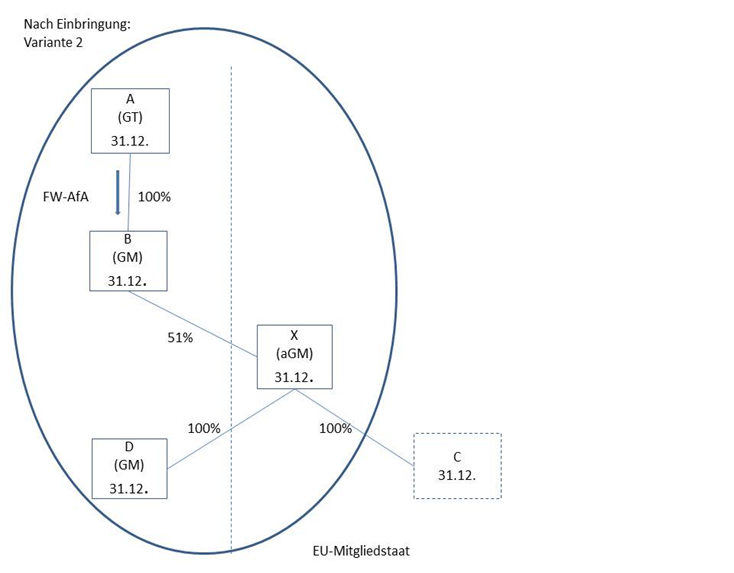

Variante 2:

X ist in einem EU -Staat ansässig:

Aufgrund der durch den EuGH entschiedenen Rs. Papillon gilt dies allerdings nicht für inländische Enkelgesellschaften, wenn die Beteiligung an diesen über eine in einem anderen Mitgliedstaat ansässige gruppenzugehörige Tochtergesellschaft gehalten wird. Das Ergebnis ist diesfalls zu 100% zeitgleich mit dem Ergebnis der ausländischen Tochtergesellschaft bei der die finanzielle Verbindung zum ausländischen Gruppenmitglied vermittelnden inländischen Muttergesellschaft zu erfassen. Das bedeutet im vorliegenden Beispiel eine Erfassung der Gewinne und Verluste der D bei der B zum 31.12.03 (und somit keine Veränderung der Zurechnung für Zeiträume nach der Einbringung der Beteiligung in die ausländische X). Aufgrund dieser Zurechnung ist eine steuerwirksame Teilwertabschreibung auf die D nicht möglich. Ebenso kann keine Firmenwertabschreibung durch die ausländische Muttergesellschaft X auf die Beteiligung an D vorgenommen werden (Bewertung der Beteiligung der D und C gemäß § 16 Abs. 1a UmgrStG bzw. § 16 Abs. 1 dritter bis letzter Satz UmgrStG; siehe Rz 860h).

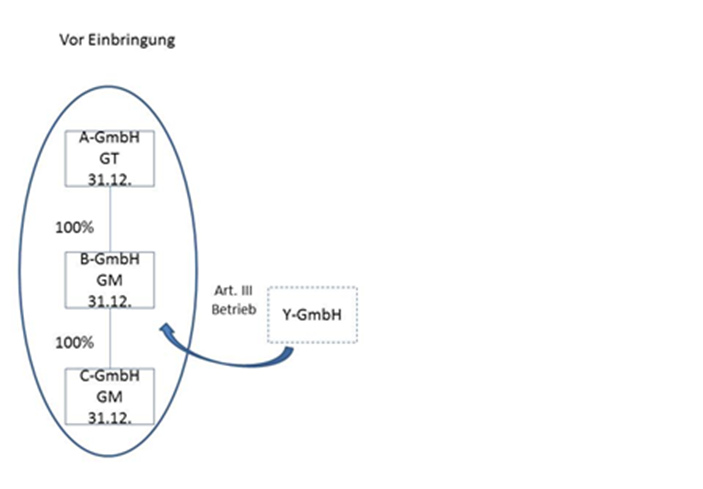

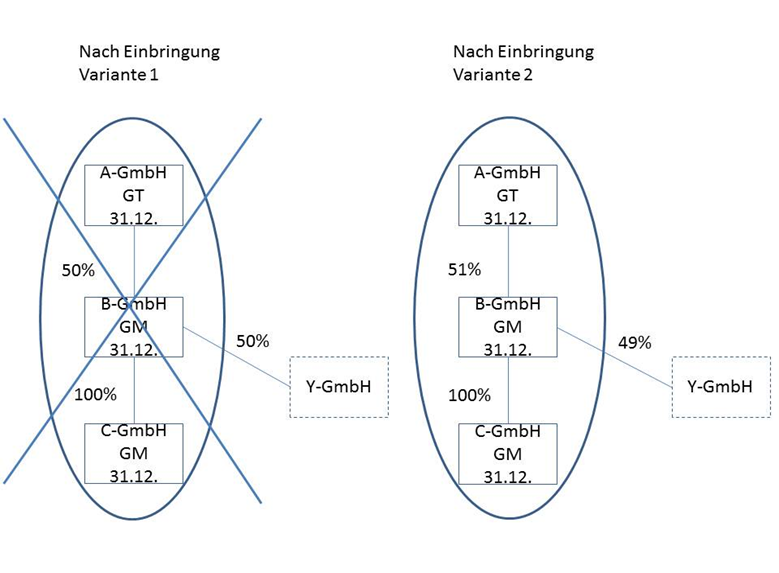

3.10.4. Beendigung einer Unternehmensgruppe

Eine Unternehmensgruppe kann einbringungsveranlasst nur dann beendet werden, wenn sie nur aus einer unmittelbar verbundenen Beteiligungskörperschaft ohne oder mit von dieser gehaltenen weiteren Gruppenmitgliedern besteht und die ausreichende finanzielle Verbindung zur unmittelbar mit dem Gruppenträger verbundenen Beteiligungskörperschaft einbringungsbedingt verloren geht.Beispiel:

Die Unternehmensgruppe besteht aus der A-GmbH als Gruppenträger, der 100-prozentigen Tochter B-GmbH und der 100-prozentigen Tochter C-GmbH. Alle Gesellschaften bilanzieren auf den 31.12. Die unbeschränkt steuerpflichtige Y-GmbH bringt ihren Betrieb zum 31.12.02 in die B-GmbH gegen Gewährung neuer Anteile ein, sodass die Y-GmbH nach der Einbringung an der B-GmbH im Ausmaß von

Variante 1: 50%

Variante 2: 49% beteiligt ist.

Einbringungsbedingt ist die Y-GmbH ab dem dem Einbringungsstichtag folgenden Tag (1.1.03) an der B-GmbH beteiligt.

Vortragsfähige Verluste der Y-GmbH gehen nach Maßgabe des § 21 UmgrStG auf die B-GmbH über. Vorgruppenverluste und Außergruppenverluste der B-GmbH sind dahingehend zu prüfen, ob sie nach § 21 UmgrStG weiterhin abzugsfähig bleiben.

Ebenso ist im Rahmen der gruppenbezogenen Betrachtungsweise für die an den Gruppenträger durch die B-GmbH weitergeleiteten Verluste zu prüfen, ob das verlustverursachende Vermögen noch vergleichbar (bei der B-GmbH bzw. in der Gruppe) vorhanden ist. Ist dies der Fall, kommt es zu keinerlei Einschränkungen beim Verlustvortrag. Hat die B-GmbH hingegen beispielsweise zwischenzeitlich einen verlustverursachenden Teilbetrieb veräußert oder eingestellt, hat eine Kürzung des Verlustvortrages beim Gruppenträger A-GmbH zu erfolgen (gilt für Einbringungsverträge ab dem 1.12.2011).

Variante 1:

Sinkt die Beteiligung der A-GmbH durch die Einbringung auf 50% oder weniger, ist die Unternehmensgruppe zum 31.12.02 beendet. Zu diesem Stichtag erfolgt letztmalig die Ergebniszurechnung der B-GmbH gemeinsam mit dem Gewinn oder Verlust der C-GmbH an den Gruppenträger. Ebenfalls kann zu diesem Stichtag letztmalig eine durch den Gruppenträger A-GmbH begonnene Firmenwertabschreibung auf die Beteiligung an der B-GmbH bzw. auch eine auf die Beteiligung an der C-GmbH durch die B-GmbH vorgenommene Firmenwertabschreibung geltend gemacht werden. Ist zum Zeitpunkt der Beendigung der Unternehmensgruppe die Mindestbestandsdauer noch nicht erfüllt, ist die Unternehmensgruppe rückabzuwickeln und sind die ehemaligen Gruppenmitglieder isoliert zu besteuern.

Variante 2:

Bleibt die finanzielle Verbindung nach der Einbringung erhalten, weil die A-GmbH eine mehr als 50-prozentige Beteiligung hält, ändert sich nichts an der Unternehmensgruppe. Die einbringungsbedingte Verminderung der Beteiligungsquote an der B-GmbH bewirkt keine Änderung der Firmenwertabschreibung, da sich die Bemessungsgrundlage nicht ändert.