15.6.6.1 Allgemeines

Die Unternehmensgruppe kann auch ausländische Gruppenmitglieder umfassen, die in einem Staat ansässig sind, mit dem eine umfassende Amtshilfe besteht (siehe Rz 1013a; zum ex lege Ausscheiden von am 28.2.2014 bestehenden Gruppenmitgliedern aus Staaten ohne umfassende Amtshilfe mit 1.1.2015 siehe Rz 1013c). Da Gewinne ausländischer Gruppenmitglieder mangels Besteuerungsrechts nicht zugerechnet werden können, sind Verluste im Ausmaß aller unmittelbaren Beteiligungen von beteiligten Körperschaften oder/und des Gruppenträgers am ausländischen Gruppenmitglied dem finanziell ausreichend beteiligten inländischen Gruppenmitglied bzw. dem Gruppenträger zuzurechnen (zum Ausmaß der Berücksichtigung des ausländischen Verlustes im Inland siehe Rz 1084). Der ausländische Verlust ist nach inländischem Steuerrecht gemäß § 5 Abs. 1 EStG 1988 zu ermitteln (Umrechnung).Beispiel:

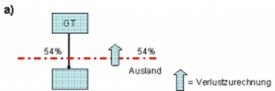

a) Der inländische Gruppenträger (GT) ist zu 54% an einer ausländischen Körperschaft (ansässig in einem Staat mit umfassender Amtshilfe) beteiligt. Das ausländische Gruppenmitglied erleidet einen Verlust von 1.200, der umgerechnet auf inländisches Recht einem Verlust von 1.000 entspricht. Der inländischen Körperschaft ist - entsprechend der Beteiligung - ein Verlust in Höhe von 540 zuzurechnen.

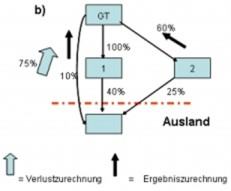

b) Die inländische beteiligte Körperschaft 1 ist eine hundertprozentige Tochtergesellschaft des Gruppenträgers (GT) und unmittelbar zu 40% an der ausländischen Körperschaft (ansässig in einem Staat mit umfassender Amtshilfe) beteiligt. Der Gruppenträger ist unmittelbar zu 10% an der ausländischen Körperschaft beteiligt. Weiters ist der Gruppenträger zu 60% an der inländischen Körperschaft 2 beteiligt, die ihrerseits zu 25% an der ausländischen Körperschaft beteiligt ist. 75% des Verlustes der ausländischen Körperschaft sind dem Gruppenträger zuzurechnen (siehe auch Rz 1076).

Im Falle einer mittelbaren Beteiligung über eine Personengesellschaft am ausländischen Gruppenmitglied ist diese mittelbare Beteiligung - wie auch bei inländischen Gruppenmitgliedern - durchgerechnet zu berücksichtigen.

Beispiel:

An der ausländischen X-GmbH sind das inländische Gruppenmitglied A unmittelbar mit 10% und die inländische AB-OG mit 90% beteiligt. Da A an der OG mit 75% beteiligt ist, liegt insgesamt eine Beteiligung von 77,5% (10% + 67,5%) vor.