3.1.1.5.1. Allgemeines

Die Veräußerung von Wirtschaftsgütern, deren Erträge Einkünfte aus der Überlassung von Kapital iSd § 27 Abs. 2 EStG 1988 darstellen, ist auch im Privatvermögen unabhängig von der Behaltedauer und der Beteiligungshöhe steuerpflichtig. Für Investmentfondsanteile, die von natürlichen Personen in deren Privatvermögen gehalten werden, bedeutet dies, dass es neben der Besteuerung der laufenden Erträge eines Investmentfonds (ordentliche Erträge und Substanzgewinne im Fonds) zu einer Besteuerung des realisierten Wertzuwachses anlässlich der Veräußerung eines Investmentfondsanteils kommt. Bei inländischen Investmentfonds stellt die Rücknahme eines Fondsanteilscheins den üblichen Fall einer Veräußerung dar, wobei in diesem Fall der Rücknahmepreis den Veräußerungspreis darstellt.Dies gilt jedoch nur für Fondsanteilscheine, die nach dem 31.12.2010 angeschafft wurden (§ 124b Z 185 lit. a dritter Teilstrich EStG 1988, § 200 Abs. 2 Z 1 InvFG 2011).Vor dem 1.1.2011 angeschaffte Anteile ("Altbestand") fallen noch unter die Rechtslage vor dem BBG 2011. Damals waren Veräußerungen nur innerhalb der Jahresfrist steuerlich beachtlich. Mit der Besteuerung der Veräußerung eines Fondsanteilscheins im außerbetrieblichen Bereich werden nunmehr auch auf Fondsebene nicht realisierte Wertsteigerungen/Wertverluste steuerlich erfasst.

Auch die Auszahlung auf Verlangen des Anteilinhabers unter Rückgabe des Anteilscheines gemäß § 55 Abs. 2 InvFG 2011 ist als Veräußerung zu werten und steuerbar. Die sich ergebende Wertsteigerung bei Abwicklung eines OGAW gemäß § 63 InvFG 2011 ist ebenfalls steuerbar.

Im Gegensatz dazu ist der Umtausch von Anteilen in Folge einer Verschmelzung gemäß §§ 114 bis 127 InvFG 2011 nicht als Veräußerung zu behandeln, jedoch sind die fortgeschriebenen Anschaffungskosten der Anteile des übertragenden Fonds als Anschaffungskosten der Anteile des übernehmenden Fonds fortzuführen. Die sich im Rahmen der Verschmelzung ergebenden Barauszahlungen sind als realisierte Wertsteigerungen zu behandeln und damit steuerpflichtig.Die Einkünfte aus der Veräußerung eines Anteils an einem Investmentfonds (einschließlich Anteile an einem AIF, der kein AIF in Immobilien ist, und an einem Gebilde gemäß § 188 Abs. 1 Z 3 InvFG 2011) unterliegen bei einer Veräußerung nach dem 31.3.2012 dem besonderen Steuersatz gemäß § 27a Abs. 1 Z 2 EStG 1988. Dies gilt ebenfalls für nicht öffentlich begebene Anteile an einem Investmentfonds einschließlich Anteile an einem AIF, der kein AIF in Immobilien ist, und an einem Gebilde gemäß § 188 Abs. 1 Z 3 InvFG 2011 (siehe dazu EStR 2000 Rz 6225b). Erfolgte die Veräußerung eines Anteils an einem Investmentfonds durch einen Privatanleger vor dem 1.4.2012, waren die dabei erzielten Einkünfte aus den daraus realisierten Wertsteigerungen nach Maßgabe des § 30 Abs. 1 Z 1 lit. b EStG 1988 idF vor BBG 2011 zu erfassen, wobei für nach dem 31.12.2010 und vor dem 1.4.2012 angeschaffte Fondsanteilscheine die Spekulationsfrist bis 31.3.2012 verlängert wurde (§ 124b Z 184 erster Teilstrich EStG 1988 idF AbgÄG 2011).

Die Bemessungsgrundlage für die Besteuerung bildet der Unterschiedsbetrag zwischen dem Veräußerungspreis (Rücknahmepreis) eines Anteils an einem Investmentfonds und dessen Anschaffungskosten (§ 27a Abs. 3 Z 2 lit. a EStG 1988). Bei Anschaffung eines Anteilscheins an einem Investmentfonds ist vom Erwerber in der Regel ein Ausgabeaufschlag zu leisten. Dabei handelt es sich regelmäßig um eine Vertriebsprovision, die als Nebenkosten zu den Anschaffungskosten anzusehen ist. Nach § 27a Abs. 4 Z 2 EStG 1988 sind bei Ermittlung der Einkünfte aus Wertsteigerungen gemäß § 27 Abs. 3 und Abs. 4 EStG 1988 die Anschaffungskosten ohne Nebenkosten anzusetzen. Ein bei Anschaffung eines Fondsanteils gezahlter Ausgabeaufschlag erhöht daher im außerbetrieblichen Bereich nicht dessen Anschaffungskosten (EStR 2000 Rz 6106).Um eine Doppelbesteuerung bei der Veräußerung eines Fondsanteils zu verhindern, sind nach § 186 Abs. 3 InvFG 2011 die Anschaffungskosten eines Fondsanteilscheins um bereits der Besteuerung unterworfene ausschüttungsgleiche Erträge zu erhöhen. Durch die Erhöhung der Anschaffungskosten wird der steuerliche Gewinn aus der Veräußerung des Fondsanteilscheines vermindert.Steuerfreie Ausschüttungen (inklusive Erträge, die aufgrund eines Doppelbesteuerungsabkommens steuerfrei sind) und Ausschüttungen, die keine Einkünfte iSd EStG 1988 darstellen, vermindern die Anschaffungskosten eines Fondsanteilscheines und erhöhen damit bei dessen späterer Veräußerung den steuerlichen Gewinn. Dazu zählen ua. Substanzausschüttungen (sie sind vergleichbar mit einer Einlagenrückzahlung gemäß § 4 Abs. 12 EStG 1988), steuerfreie Ausschüttungen von Erträgen, die bereits als ausschüttungsgleiche Erträge besteuert wurden (§ 186 Abs. 2 Z 1 lit. a InvFG 2011), sowie bei inländischen Investmentfonds die gemäß § 58 Abs. 2 InvFG 2011 ausgezahlte Kapitalertragsteuer.Steuerpflichtige Ausschüttungen aus einem Investmentfonds verändern dessen steuerliche Anschaffungskosten nicht.

Ertragsbestandteile, die aus anderen Einkunftsarten als Einkünften aus Kapitalvermögen iSd § 27 EStG 1988 bestehen, führen auch bei einer inländischen depotführenden Stelle nicht zu einer Erhöhung der Anschaffungskosten. Bei der Veräußerung des Fonds werden diese daher nicht automatisch berücksichtigt, sondern sind im Wege der Veranlagung geltend zu machen. Dabei ist die Versteuerung der als ausgeschüttet geltenden AIF-Einkünfte nachzuweisen.

3.1.1.5.2. Daten zur Modifizierung der Anschaffungskosten bei Meldefonds

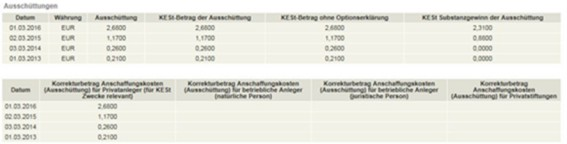

Ausschüttungsmeldungen iSd § 1 Abs. 1 der FMV 2015 haben neben den Basisdaten des Fonds und der Höhe der Ausschüttung je Fondsanteil und der darauf entfallenden Kapitalertragsteuer auch zwingend den Betrag zu enthalten, um den sich für im steuerlichen Privatvermögen gehaltene Fondsanteilscheine die Anschaffungskosten gemäß § 186 Abs. 3 InvFG 2011 je Fondsanteil aufgrund der Ausschüttung verringern (in der Meldung als "Korrekturbetrag Anschaffungskosten [Ausschüttung] für Privatanleger [für Kapitalertragsteuer-Zwecke relevant]" bezeichnet).Beispiel - Ausschüttungsmeldung bis 3.6.2016 (Abbildung Privatanleger)

Auf Grund der Menge der zu meldenden Daten stehen die Daten seit 4.6.2016 als Download im Excel-Format zur Verfügung.

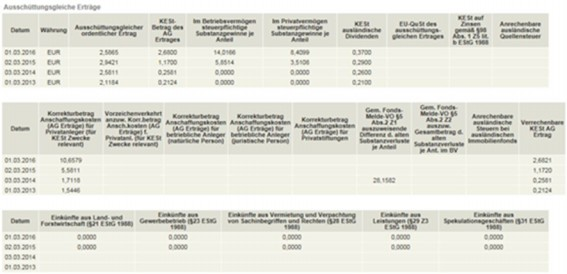

Beispiel - Veröffentlichte ausschüttungsgleiche Erträge (Jahresmeldung)