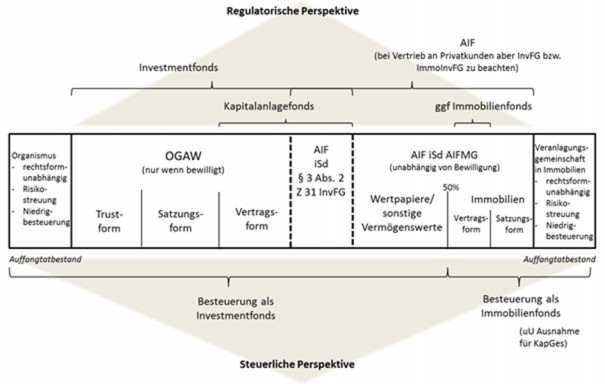

1.2.1. Wertpapierinvestmentfonds

Der regulatorische Rahmen für Investmentfonds im steuerlichen Sinn wird im Wesentlichen von zwei Gesetzen geprägt: dem InvFG 2011 und dem AIFMG.Das InvFG 2011 legt die Bedingungen fest, zu denen Organismen zur gemeinsamen Veranlagung in Wertpapieren (OGAW) und Alternative Investmentfonds iSd § 3 Abs. 2 Z 31 InvFG 2011 (siehe Rz 52 ff) in Österreich aufgelegt, verwaltet und vertrieben werden dürfen.

Ein Organismus zur gemeinsamen Veranlagung in Wertpapieren liegt nach § 2 Abs. 1 InvFG 2011 nur vor, wenn folgende Voraussetzungen kumulativ erfüllt sind:- Ausschließlicher Zweck ist die Veranlagung der beim Publikum beschafften Gelder für gemeinsame Rechnung nach dem Grundsatz der Risikostreuung in bestimmte liquide Finanzanlagen;

- die Anteile werden auf Verlangen der Anteilinhaber unmittelbar oder mittelbar zu Lasten des Vermögens des OGAW zurückgenommen und ausgezahlt;

- Bewilligung in Österreich gemäß § 50 InvFG 2011 durch die FMA oder gemäß Art. 5 der Richtlinie 2009/65/EG im Herkunftsmitgliedstaat.

In Österreich kann ein OGAW - wie auch bereits im Anwendungsbereich des InvFG 1993 - nur in der sogenannten "Vertragsform" errichtet werden, dh. als Sondervermögen, das in gleiche, in Wertpapiere verkörperte Anteile zerfällt, im Miteigentum der Anteilinhaber steht und keine eigene Rechtspersönlichkeit hat (§ 2 Abs. 2 und § 46 Abs. 1 InvFG 2011).

Die OGAW-RL lässt allerdings bezüglich der Rechtsform des OGAW verschiedene Modelle zu und überlässt den Mitgliedstaaten die Regelung in der mit dem jeweiligen Zivilrecht und Gesellschaftsrecht kompatiblen Form: Neben der in Österreich zulässigen "Vertragsform" können OGAW daher in anderen Mitgliedstaaten auch in "Satzungsform" als Investmentgesellschaften mit eigener Rechtspersönlichkeiten bzw. als "unit trust" errichtet werden. Da solche OGAW aus anderen Herkunftsmitgliedstaaten nach einem vereinfachten Notifikationsverfahren bei der FMA auch in Österreich vertrieben werden dürfen (§ 140 InvFG 2011) und überdies eine grenzüberschreitende OGAW-Verschmelzung rechtsformunabhängig möglich ist (§ 114 ff InvFG 2011), sind die steuerlichen Bestimmungen der §§ 186 bis 188 InvFG 2011 auf sämtliche OGAW, unabhängig von ihrer Rechtsform, anzuwenden. Voraussetzung für die Besteuerung als Investmentfonds ist in diesem Fall aber stets, dass es sich um einen in Österreich bzw. in seinem Herkunftsmitgliedstaat bewilligten OGAW handelt.Die zum Vertrieb in Österreich zugelassenen ausländischen OGAW können auf der Internetseite der FMA unter https://www.fma.gv.at/investmentfonds-und-verwaltungsgesellschaften/ogaw-kapitalanlagegesellschaften/suche-auslaendische-ogaw/ abgefragt werden.

Im Gegensatz zum InvFG 2011 wurde mit dem AIFMG ein regulatorischer Rahmen für sämtliche nicht nach der OGAW-RL (bzw. den entsprechenden Umsetzungsgesetzen) genehmigte Organismen für gemeinsame Anlagen geschaffen, die von einer Anzahl von Anlegern Kapital einsammeln, um es gemäß einer festgelegten Anlagestrategie zum Nutzen dieser Anleger zu investieren, ohne dass das eingesammelte Kapital unmittelbar der operativen Tätigkeit dient. (Das entspricht der Definition eines "AIF" in § 2 Abs. 1 Z 1 lit. a AIFMG). Das AIFMG setzt damit die AIFM-RL um, deren Fokus die Schaffung einheitlicher Standards für die Manager (AIFM) nicht bereits regulierter bzw. harmonisierter Fonds (vgl. § 2 Abs. 1 Z 1 lit. b AIFMG) ist.Ein AIFM (Verwalter, Manager; siehe Abschnitt 2.1.4.1.) ist jede juristische Person, deren reguläre Geschäftstätigkeit darin besteht, einen oder mehrere AIF zu verwalten (§ 2 Abs. 1 Z 2 AIFMG). Solche AIFM, deren Herkunftsmitgliedstaat Österreich ist, müssen eine entsprechende Konzession bei der FMA beantragen (§ 5 AIFMG) oder sich bei der FMA registrieren lassen (§ 1 Abs. 5 AIFMG). Wird ein AIF an Privatkunden (= Anleger gemäß § 1 Z 36 Wertpapieraufsichtsgesetz 2018) vertrieben, hat der AIFM die höheren Standards des InvFG 2011 (bzw. gegebenenfalls des ImmoInvFG) zu beachten (§§ 48 und 49 AIFMG).

Anders als bei OGAW ist begrifflich bei AIF allerdings die Konzessionserteilung an den AIFM nicht Voraussetzung dafür, dass der verwaltete Organismus einen AIF darstellt. Das bedeutet, dass die Qualifikation eines Organismus als AIF unabhängig davon besteht, ob der Manager des Organismus bereits eine Bewilligung für die Ausgabe der Anteile oder eine Konzession bei der Aufsichtsbehörde beantragt bzw. erhalten hat. Da die steuerlichen Bestimmungen der §§ 186 bis 188 InvFG 2011 hinsichtlich AIF auch lediglich an die Qualifikation eines Organismus als AIF anknüpfen (und nicht daran, dass dessen Verwaltung durch einen konzessionierten AIFM erfolgt), ist es auch für die steuerlichen Folgen unerheblich, ob dem AIFM eine Konzession erteilt wurde oder nicht bzw. der AIFM rechtswidrig konzessionslos tätig ist.