Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 6 Z 6 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Villa, Privatstiftung, Mittelwertmethode, Luxusimmobilien, Zusammenschluss, Einlage, Arbeitskraft, Vorsorgemethode, Kapitalkontenzusammenschluss, Quotenverschiebung, Ergänzungsbilanzen, Arbeitsgesellschafter, ausländische Körperschaft, Nichtfestsetzung, Einbringung, Markenrecht, Schenkung, Kapitalgesellschaften, Äquivalenzverletzungen, unentgeltliche Zuwendungen |

Verweise: | StiftR 2009, Stiftungsrichtlinien 2009 Rz 77 |

Zweifelsfragen zur Körperschaftsteuer und zum Umgründungssteuerrecht

Anschaffung einer Villa auf Mallorca durch eine Privatstiftung - Frage der Bemessung der (verdeckten) Zuwendung

Bezughabende Norm

§ 27 Abs. 1 Z 7 EStG 1988; StiftR 2009 Rz 77 ff und Rz 252

Sachverhalt

Von der R. Privatstiftung wurde in den Jahren 2007 und 2008 eine Villa auf Mallorca errichtet.

Die Anschaffungskosten betrugen insgesamt EUR 8.821.281,58 (Grund und Boden + Gebäude).

Bisher wurde für 2008 eine Besteuerung der Zuwendung an den Begünstigten wie folgt ermittelt:

Der Begünstigte nutzte im Jahr 2008 insgesamt für 5 Wochen die Villa. Da der Begünstigte keine Miete an die Privatstiftung zahlen muss, wurde die Zuwendung durch den steuerlichen Vertreter anhand der ortsüblichen Miete errechnet.

Vom Steuerberater angenommene fiktive Monatsmiete für 4 Wochen: EUR 15.000,00

Die private Nutzung der Liegenschaft für insgesamt 5 Wochen ergibt eine Zuwendung in Höhe von EUR 18.750,00.

Der Privatstiftung sind in den Jahren 2007 und 2008 nachstehende Kosten (ohne Afa) aus der Liegenschaft erwachsen:

Kosten Liegenschaft Mallorca | 2007 | 2008 |

Zinsen Darlehen (Kto. 3270) | 188.596,74 | 253.425,60 |

Zinsen Darlehen (Umschuldung 30.9.2008 auf CHF - Kto. 3295) | 0,00 | 83.119,05 |

Kredit- und Bearbeitungsgebühren | 74.720,00 | 0,00 |

sonstige Kosten (Kto 7898 Aufwand Spanien) | 15.464,70 | 35.355,74 |

Kursverluste | 523.113,46 | |

Summe Kosten | 278.781,44 | 895.013,85 |

Die Sachverhaltsermittlung ergab weiters, dass der Begünstigte die potentielle Nutzungsmöglichkeit über die Villa das ganze Jahr über hatte (ähnlich einer Ferienwohnung).

Fragestellung

Wie ist eine (allenfalls) verdeckte Zuwendung zu ermitteln?

Können die gesamten Investitionskosten als Zuwendung angesehen werden (Unterstellung des wirtschaftlichen Eigentums des Begünstigten)?

Zusatzfrage: Ist auch bei Stiftungen - wie bei Kapitalgesellschaften - eine Ergebniskorrektur auf Ebene der Privatstiftung erforderlich?

Lösung

Zur Höhe der Zuwendung:

Tatsächlich wird die Villa nur fünf Wochen von einer bestimmten Person, dem Stifter, genutzt. Außerhalb dieser Zeit kann sie kein anderer nutzen.

Entscheidend ist diese tatsächliche Nutzung. Wird sie tatsächlich daher nur fünf Wochen im Jahr genutzt und diese fünf Wochen ausschließlich vom Stifter/Begünstigten, sind auch die auf die Zeiten der Nichtnutzung entfallenden Kosten usw. bei der Bemessung der Zuwendung zu berücksichtigen, dh. der Zuwendungsbesteuerung gemäß § 27 Abs. 1 Z 7 EStG 1988 unterliegt auch der gesamte Aufwand samt entsprechender Verzinsung für die "Nichtnutzungszeit".

Die in den StiftR 2009 Rz 252 vorgesehene Berechnung nach der "Mittelwertmethode" stellt eine Vereinfachung dar, die nach bisheriger Verwaltungspraxis aus Vereinfachungsgründen für Luxusimmobilien generell angewendet werden konnte. Diese Sichtweise ist aber zu pauschal, weil der Mittelpreis des Verbrauchsortes nur dann ein sachgerechtes Kriterium für die Bemessung der Zuwendung sein kann, wenn am Verbrauchsort auch vergleichbare Objekte vermietet werden und es somit einen "Mieten-Markt" für derartige Luxusimmobilien gibt. Existiert ein solcher nicht, kann für Luxusimmobilien ausschließlich die angemessene Verzinsung des investierten Kapitals zuzüglich Afa (im Sinne einer vereinfachten Renditeberechnung) die Basis für die Ermittlung der Höhe der Zuwendung bilden. Das investierte Kapital umfasst auch den Grund und Boden.

Diese Überlegungen gelten gleichermaßen für andere Luxuswirtschaftsgüter (zB Yachten).

Eine entsprechende Überarbeitung der StiftR 2009 Rz 252 wird in Aussicht genommen.

Alternativer Fall 1:

Es ist neben dem Stifter als Begünstigten ein weiterer Nutzungsberechtigter vorhanden. Die Villa wird zB im Jahr 15 Wochen genutzt, davon durch den Stifter fünf Wochen und zehn Wochen durch den anderen Nutzungsberechtigten.

Der Aufwand der "Nichtnutzungszeiten" ist dem Stifter zu 1/3 und dem anderen Nutzungsberechtigten zu 2/3 zuzurechnen, dh. es kommt zu einer Aufteilung nach dem Verhältnis der tatsächlichen Nutzungszeiten.

Alternativer Fall 2:

Neben der Nutzung durch den Stifter (für fünf Wochen) kommt es auch zu einer Fremdvermietung im Ausmaß von 10 Wochen.

In diesem Fall sind die Kosten der Nichtnutzung nach betriebswirtschaftlichen (nachvollziehbaren) Kriterien auch dem Mieter zuzurechnen.

Zum wirtschaftlichen Eigentum des Begünstigten an der Villa:

Ein wirtschaftliches Eigentum des Begünstigten an der Villa ist in bestimmten Konstellationen denkbar. Dies ist nach den allgemeinen Zurechnungskriterien zu beurteilen (vgl. EStR 2000 Rz 121 ff). Ein wirtschaftliches Eigentum des Stifters an der im zivilrechtlichen Eigentum der Privatstiftung stehenden Villa ist beispielsweise dann gegeben, wenn auf die Villa ausschließlich der Stifter ungehindert zugreifen kann, ohne dass der Stiftungsvorstand irgendeinen Einfluss darauf nehmen kann oder bei einer Verletzung der Unvereinbarkeitsbestimmungen, dh. der Stifter ist de facto Begünstigter und trotzdem Mitglied des Stiftungsvorstandes (vgl. § 15 Abs. 2 PSG).

Für die Beurteilung, ob wirtschaftliches Eigentum des Stifters vorliegt oder nicht, kommt es daher nicht darauf an, ob die Villa ausschließlich auf die Bedürfnisse des Stifters zugeschnitten ist oder nicht bzw. ob es sich um Luxuswirtschaftsgüter handelt oder nicht.

Zur Ergebniskorrektur auf Ebene der Privatstiftung:

Bei der Privatstiftung gilt für außerbetriebliche Einkünfte das Zufluss-/Abflussprinzip. Wenn die Privatstiftung für die Nutzung der Villa durch den Begünstigten kein (Miet)Entgelt erhält, können auf Ebene der Privatstiftung keine fiktiven Einnahmen angesetzt werden. Allfällige einkünftemindernde Ausgaben im Zusammenhang mit der Nutzung der Villa sind zuzurechnen.

Zusammenschluss zu einer KG - Einlage der Arbeitskraft

Bezughabende Norm

UmgrStR 2002 Rz 1298 und Rz 1373

Sachverhalt

Frau H. betreibt am Standort A. einen Hotelbetrieb (Einzelunternehmen). Mit einer als "Zusammenschluss- bzw. Gesellschaftsvertrag" bezeichneten Vereinbarung vom 24.09.2007 wird festgelegt, dass mit Wirkung 31.12.2006 in diesen Hotelbetrieb Herr S. als Komplementär und Frau S. als Kommanditistin eintreten und der Betrieb ab diesem Zeitpunkt als Kommanditgesellschaft geführt wird. Frau H. wird Kommanditistin. Zum Betriebsvermögen des Einzelunternehmens gehören auch zwei Liegenschaften, die ebenfalls auf die Hotel A KG übertragen werden.

Da die Mitunternehmerschaft im Zuge des Zusammenschlusses gegründet wurde, ist für die Anmeldung des Zusammenschlusses Firmenbuchzuständigkeit gegeben und wurde die Anmeldung beim FB auch rechtzeitig (eingelangt beim FB-Gericht am 27.09.2009) gestellt.

Hinsichtlich des hinzutretenden Gesellschafters Herrn S. ist in der Vereinbarung vorgesehen, dass Herr S. seine Arbeitsleistung einbringt und Frau S. eine Geldeinlage von Euro 1.000 erbringt, wobei die Geldeinlage auch tatsächlich innerhalb der Neunmonatsfrist erfolgt. Eine Bewertung der Arbeitsleistung anlässlich des Zusammenschlusses ist nicht erfolgt, sondern wurde 49% des Buchkapitals des Einzelunternehmens von Frau H. auf das Kapitalkonto des Herrn S. "umgebucht".

Gemäß Punkt X. der Vereinbarung stellen sich die Beteiligungsverhältnisse an der Hotel A KG wie folgt dar:

Frau H: 49%

Herr S: 49%

Frau S: 2%

Als Vorsorgemethode wurde der Kapitalkontenzusammenschluss mit Quotenverschiebung samt Ergänzungsbilanzen (UmgrStR 2002 Rz 1314) gewählt.

Fragestellung

Fällt die Übertragung des Einzelunternehmens von Frau H. auf die Hotel A KG unter Art. IV?

Lösung

Im gegenständlichen Fall hat Herr S. keine Geld- oder Sacheinlage, sondern seine Arbeitskraft eingebracht. Dafür wurde er aber nicht als bloßer Arbeitsgesellschafter (vgl. UmgrStR 2002 Rz 1298), sondern mit 49% an der Substanz beteiligt.

Gesellschaftsrechtlich ist eine Substanzbeteiligung gegen bloße Einlage der Arbeitskraft zulässig (vgl. Krejci, Gesellschaftsrecht, S. 319). Hinsichtlich der Höhe der Beteiligung wird von der gesellschaftsrechtlichen Lehre vertreten, dass die Gesellschafter vereinbaren können, einen bestimmten Betrag für die zugesagten Dienstleistungen eines Gesellschafters als Kapitalanteil anzuerkennen (vgl. Krejci in Krejci, Reform-Kommentar UGB - ABGB, Rz 27 zu § 109 UGB). Rechungslegungsrechtlich ist es allerdings so, dass jener Kapitalanteil, der dem substanzbeteiligten Arbeitsgesellschafter zuerkannt wird, in der Bilanz außer Ansatz zu bleiben hat (vgl. Krejci, aaO, Rz 28 zu § 109 UGB sowie Djanani/Bitzyk in Bertl/Mandl, RLG B II/3.2.ee unter Punkt 2.1).

Aus steuerlicher Sicht ist maßgeblich, dass auch derjenige, der nicht begünstigtes Vermögen überträgt, dieses innerhalb der Neunmonatsfrist leisten muss (UmgrStR 2002 Rz 1373). Das bloße Versprechen einer künftigen Arbeitsleistung kann aber nicht innerhalb der Neunmonatsfrist tatsächlich erbracht werden. Daher ist eine Anwendungsvoraussetzung des Art. IV verletzt und es sind die stillen Reserven des Hotelbetriebes aufzudecken.

Mitunternehmeranteilseinbringung in eine ausländische Körperschaft - Antrag auf Nichtfestsetzung

Bezughabende Norm

§§ 1 Abs. 2, 16 UmgrStG; § 6 Z 6 EStG 1988; UmgrStR 2002 Rz 860a ff; EStR 2000 Rz 2505 ff

Sachverhalt

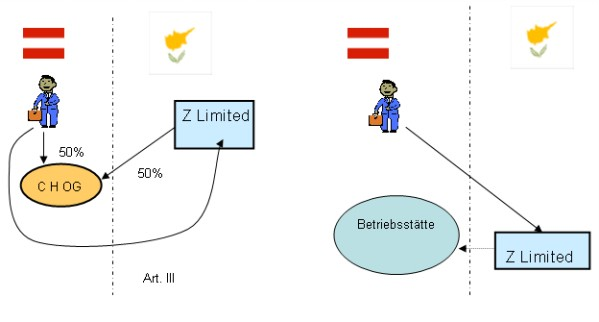

Herr D, der in Österreich unbeschränkt steuerpflichtig ist, ist an der C H OG mit 50% beteiligt. Die zweite Gesellschafterin ist die zypriotische Z Limited (Gesellschaft laut Anlage zum UmgrStG Ziffer 1 lit. l). Für das Feststellungsverfahren gemäß § 188 BAO für die C H OG ist das Finanzamt X und für die Veranlagung der ESt des Herrn D das Finanzamt Y zuständig.

Zum Betriebsvermögen gehört ein selbst geschaffenes Markenrecht, aus dem jährlich Lizenzeinkünfte von ca. Euro 500.000 bezogen werden. Mit Einbringungsvertrag vom 05.08.2008 bringt Herr D seinen gesamten Mitunternehmeranteil an der C H OG (kein Sonderbetriebsvermögen vorhanden) ohne Vornahme rückwirkender Korrekturen gemäß § 16 Abs. 5 UmgrStG in die Z Limited ein. Als Stichtag wird der 31.12.2007 gewählt. Als Folge dieser Einbringung kommt es zur Anwachsung des Vermögens der C H OG zur letzten Gesellschafterin Z Limited gemäß § 142 UGB. Als Gegenleistung erhält Herr D von den Gesellschaftern der Z Limited Anteile (§ 19 Abs. 2 Z 2 UmgrStG; siehe auch die nachfolgende Grafik).

Mit Eingabe vom 18.09.2008 stellt Herr D beim Finanzamt Y, also seinem "ESt-Finanzamt", einen "Nichtfestsetzungsantrag", in dem folgendes ausgeführt wird:

"Für die Überführung meines Mitunternehmeranteiles an der C H OG in die Z Limited wird der Antrag auf Nichtfestsetzung der Besteuerung gemäß § 16 Abs. 1 Satz 2 iVm § 1 Abs. 2 UmgrStG gestellt."

Fragestellung

1.: Verliert Österreich einbringungsbedingt ein Besteuerungsrecht?

2.: Welches Finanzamt ist für einen allfälligen Nichtfestsetzungsantrag zuständig?

Lösung

Zu 1.:

Es ist zu prüfen, ob durch die gegenständliche Einbringung überhaupt ein Besteuerungsrecht der Republik Österreich verloren geht bzw. eingeschränkt wird.

Weder hinsichtlich des eingebrachten Vermögens noch hinsichtlich der Gegenleistung, die Herr D von den Gesellschaftern der übernehmenden zypriotischen Z Limited erhält (vgl. Art. 13 Abs. 4 DBA Zypern 1991), wird ein Besteuerungsrecht der Republik Österreich eingeschränkt, weswegen die erste Frage zu verneinen ist. Insbesondere tritt auch durch den Umstand, dass infolge Anwachsung (§ 142 UGB) der eingebrachte Mitunternehmeranteil bei der übernehmenden Z Limited als letzte verbleibende Gesellschafterin der C H OG gegen die übernommenen Aktiva und Passiva der untergehenden C H OG ersetzt wird (vgl. UmgrStR 2002 Rz 1047), kein Verlust eines Besteuerungsrechts ein, wenn durch die Einbringung eine Betriebsstätte der Z Limited erhalten bleibt.

Ergänzend ist in einem weiteren Schritt zu untersuchen, ob das selbst geschaffene Markenrecht aus zwischenstaatlicher Sicht von der inländischen Betriebsstätte zur Z Ltd. nach Zypern, dh. ins Stammhaus, überführt wird. Im Falle einer solchen Überführung und der Aktivierung des Markenrechts im zypriotischen Stammhaus würde ein Fall des § 6 Z 6 lit. b Satz 3 EStG 1988 idF AbgSiG 2007 vorliegen, weil es sich beim Markenrecht um ein unkörperliches Wirtschaftsgut des Anlagevermögens handelt (EStR 2000 Rz 2517m). Es wären daher 65% des Fremdvergleichswertes zu versteuern, außer der Steuerpflichtige weist niedrigere tatsächliche Aufwendungen nach (EStR 2000 Rz 2517n); für den darüber hinausgehenden Betrag (idR 35% des im Stammhaus aktivierten Betrages) könnte eine Nichtfestsetzung beantragt werden.

Zu 2.:

Wie unter 1. dargestellt geht durch die Einbringung kein Besteuerungsrecht verloren, weswegen zu beurteilen ist, welches Finanzamt für die Sofortbesteuerung gemäß § 6 Z 6 lit. b Satz 3 EStG 1988 zuständig wäre. Zuständiges Finanzamt ist bis zum 01.07.2010 das Betriebsstättenfinanzamt (§ 58 Satz 2 BAO). Ab 01.07.2010 sind für die Beurteilung der Zuständigkeit von beschränkt steuerpflichtigen Körperschaften die § 23 bzw. § 25 Z 3 AVOG 2010 maßgeblich.

Im Falle einer Überführung des Markenrechts (oder andere Wirtschaftsgüter) wäre für die Erledigung des Antrages auf Nichtfestsetzung gemäß § 6 Z 6 lit. b EStG 1988, der in der Körperschaftsteuererklärung K3 zu stellen ist (Kennziffer 805), ebenfalls das Betriebsstättenfinanzamt zuständig.

Schenkungen an Kapitalgesellschaften und die Konsequenzen umgründungssteuerrechtlicher Äquivalenzverletzungen

Bezughabende Norm

§ 22 Abs. 1 UmgrStG; § 7 Abs. 3 KStG 1988, § 8 Abs. 1 KStG 1988; KStR 2001 Rz 668 und Rz 981

Sachverhalt

Herr A hält alle Anteile an der Y-GmbH. Die X-GmbH, deren Gesellschafter fremd zu Herrn A sind, bringt zum Stichtag 31.12.2008 einen Teilbetrieb in die Y-GmbH gemäß Art. III UmgrStG ein. Als Gegenleistung erhält die X-GmbH von A Anteile an der Y-GmbH, die allerdings höher sind als es dem Wert des eingebrachten Vermögens entspricht.

Fragestellung

Kommt KStR 2001 Rz 668 idF des Wartungserlasses zur Anwendung, dh. führt die erhöhte Anteilsgewährung an die X-GmbH bei dieser zu einer steuerpflichtigen Betriebseinnahme?

Lösung

Durch den Wartungserlass 2010 wurde in den KStR 2001 die Aussage aufgenommen, dass unentgeltliche Zuwendungen an Körperschaften, die unter § 7 Abs. 3 KStG 1988 fallen, wenn sie von fremden Dritten erfolgen, dh. nicht von Anteilsinhabern bzw. diesen nahe stehende Personen, steuerpflichtige Betriebseinnahmen darstellen. Dieser Aussage liegen folgende Gedanken zu Grunde: Zuwendungen an Wirtschaftstreibende sind, wenn sie im Zusammenhang mit deren betrieblicher Tätigkeit stehen, als Betriebseinnahmen zu erfassen. Da § 7 Abs. 3-Körperschaften - von hier nicht maßgeblichen Sonderfällen abgesehen - nur eine betriebliche Sphäre haben können, werden Zuwendungen an diese in der Regel Betriebseinnahmen darstellen.

Es erscheint aber nicht sachgerecht, jede objektiv bestehende Bereicherung einer § 7 Abs. 3-Körperschaft bei dieser sofort als Betriebseinnahme zu erfassen, da auch die Preisfindung unter Fremden von verschiedenen Faktoren, insbesondere dem Verhandlungsgeschick und der Verhandlungsmacht der Geschäftspartner, abhängt. Somit bewegen sich die tatsächlich bezahlten Preise bzw. gewährten Gegenleistungen idR innerhalb einer Bandbreite um den tatsächlichen, objektiven Wert der übertragenen Wirtschaftsgüter, ohne dass deshalb notwendiger Weise eine subjektive Bereicherungsabsicht vorliegt. Kommt es im Rahmen einer Umgründung zu einer Äquivalenzverletzung, ohne dass eine subjektive Bereicherungsabsicht in Hinblick auf den Betrieb vorliegt, ist diese Äquivalenzverletzung letztlich nur Ergebnis einer marktkonformen Preisfindung und stellt somit auch bei einer § 7 Abs. 3-Körperschaft keine Betriebseinnahme dar.

Als Maßstab, ob eine Äquivalenzverletzung noch Ergebnis einer marktkonformen Preisgestaltung ist oder Zuwendungscharakter hat, ist die bereits erwähnte Bandbreite der am Markt denkbaren Preise heranzuziehen: Liegt eine gewährte Gegenleistung außerhalb dieser Bandbreite, steht der Zuwendungscharakter im Vordergrund. Davon ist auszugehen, wenn die gewährte Gegenleistung um mehr als 50% vom tatsächlichen Wert des eingebrachten Vermögens abweicht, also zB das eingebrachte Vermögen 100 Wert ist, die Gegenleistung aber 170 beträgt. Beträgt die Abweichung weniger als 50%, ist das Vorliegen einer Bereicherungsabsicht in Hinblick auf den Betrieb nach dem Gesamtbild der Verhältnisse zu beurteilen. Je stärker die Gegenleistung vom Wert des eingebrachten Vermögens abweicht, desto eher liegt eine Bereicherungsabsicht vor.

Bundesministerium für Finanzen, 22. Oktober 2010

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 6 Z 6 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Villa, Privatstiftung, Mittelwertmethode, Luxusimmobilien, Zusammenschluss, Einlage, Arbeitskraft, Vorsorgemethode, Kapitalkontenzusammenschluss, Quotenverschiebung, Ergänzungsbilanzen, Arbeitsgesellschafter, ausländische Körperschaft, Nichtfestsetzung, Einbringung, Markenrecht, Schenkung, Kapitalgesellschaften, Äquivalenzverletzungen, unentgeltliche Zuwendungen |

Verweise: | StiftR 2009, Stiftungsrichtlinien 2009 Rz 77 |