Zusatzinformationen | |

|---|---|

Materie: | Organisation |

betroffene Normen: | AVOG, Abgabenverwaltungsorganisationsgesetz, BGBl. Nr. 18/1975 |

Schlagworte: | Dienstvorschrift, Dienstanweisung, Ablauforganisation, Standards, Organisationshandbuch, OHB |

Verweise: | BMF 07.07.2008, BMF-280000/0021-IV/2/2008 |

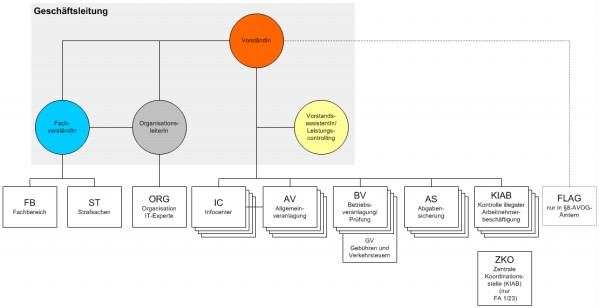

2. AUFBAUORGANISATION

2.1. Aufbauorganisation Finanzämter

2.1.1. Organigramm Finanzamt

2.1.2. Organisationseinheiten Finanzamt

- Geschäftsleitung

- Amtsfachbereich

- Organisationsteam

- Team(s) Infocenter

- Team(s) Allgemeinveranlagung

- Team(s) Betriebsveranlagung/-prüfung

- Team(s) Abgabensicherung

- Team(s) KIAB

- Team(s) Gebühren und Verkehrsteuern

2.1.2.1 Geschäftsleitung

Funktionen

Die Gesamtleitung des Finanzamtes erfolgt durch die/den Vorständin/Vorstand, der/dem für die fachliche Leitung eine Fachvorständin/ ein Fachvorstand zur Seite gestellt wird (§ 3 Abs. 5 AVOG)

Rahmenbedingungen und Aufgaben

Die Geschäftsleitung ist eine eigenständige Organisationseinheit und dient der Ausübung und Unterstützung der Leitungsfunktionen.

Aufgaben Vorständin/Vorstand

Die Gesamtleitung des Finanzamtes in organisatorischer, personeller, wirtschaftlicher und finanzieller Verantwortung einschließlich der Dienst- und Fachaufsicht obliegt der Vorständin/dem Vorstand.

Aufgaben Fachvorständin/Fachvorstand

Die selbständige und eigenverantwortliche Leitung und Koordination des Amtsfachbereiches wird von der Fachvorständin/vom Fachvorstand wahrgenommen.

2.1.2.2. Amtsfachbereich

Rahmenbedingungen und Aufgaben

Der Fachbereich ist eine standortübergreifende Organisationseinheit im Finanzamt.

Dem Amtsfachbereich obliegt die

- Koordination, Umsetzung und Evaluierung von Maßnahmen zur Sicherung und Förderung der fachlichen Qualität, Vermeidung von Malversationen, Gleichmäßigkeit der Erledigungen und somit der Gleichmäßigkeit der Besteuerung (Erarbeitung von Maßnahmen zur Qualitätssicherung durch den Fachbereich für die Teams Allgemeinveranlagung, Abgabensicherung, Betriebsveranlagung/-prüfung und Infocenter, zB Checklisten),

- Besondere Unterstützung der Betriebsveranlagungs/-prüfungsteams und der Bemessungs/Prüfungsteams in Fachfragen (zB bei Schlussbesprechungen, etc.),

- Erledigung schriftlicher Anfragen,

- Erledigung von Rechtsmitteln,

- Vertretung des Finanzamtes vor dem UFS (eine Vertretung durch Mitarbeiter/innen aus anderen Organisationseinheiten ist möglich),

- Wahrnehmung der Strafsachen-Agenden in einer Subeinheit des Fachbereichs (mit einem/einer Strafsachenleiter/in) und Mitarbeiter/innen.

2.1.2.3. Organisationsteam

Auf Grund der Neustrukturierung des Bereiches Organisation wird dieser Abschnitt erst nach Abschluss des Projektes "Organisationsteam-NEU" erstellt.

2.1.2.4. Team(s) Infocenter

Rahmenbedingungen und Aufgaben

Das Infocenter ist an jedem Standort im Finanzamt eingerichtet.

Das Infocenter ist eine eigenständige Organisationseinheit oder ein eigenständiges Subteam im Team Allgemeinveranlagung/Infocenter.

2.1.2.5. Team(s) Allgemeinveranlagung

Rahmenbedingungen und Aufgaben

Die Allgemeinveranlagung ist eine eigenständige Organisationseinheit oder ein eigenständiges Subteam im Team Allgemeinveranlagung/Infocenter.

Die Schwerpunkte der Allgemeinveranlagung liegen in

- der Einkommensteuerveranlagung von Arbeitnehmer/innen,

- der Veranlagung von anderen natürlichen Personen bestimmter Branchen (ohne Umsatzsteuer und ohne beschäftigten Arbeitnehmern/innen),

- der Beihilfenbearbeitung,

- der Einheitsbewertung und der Festsetzung der Abgabe von land- und forstwirtschaftlichen Betrieben und der Bodenwertabgabe.

2.1.2.6. Team(s) Betriebsveranlagung/-prüfung

Rahmenbedingungen und Aufgaben

Die Betriebsveranlagung/-prüfung ist eine eigenständige Organisationseinheit.

Die Schwerpunkte der Betriebsveranlagung/-prüfung liegen in

- der Veranlagung von unternehmerisch tätigen natürlichen Personen (mit Umsatzsteuer und/oder beschäftigten Arbeitnehmern/innen),

- der Veranlagung von Personengesellschaften/-gemeinschaften und juristischen Personen,

- Außenprüfungen bei Kunden/innen der Betriebsveranlagung/-prüfung und der Allgemeinveranlagung,

- Erhebungen und Nachschauen von veranlagten Kunden/innen der Betriebsveranlagung/-prüfung,

- der gemeinsamen Prüfungen lohnabhängiger Abgaben (GPLA),

- Auskunftserteilung gem. § 90 EStG in Lohnsteuerangelegenheiten.

Die GPLA-Prüfer/innen sind der Betriebsveranlagung/-prüfung zugeordnet.

2.1.2.7. Team(s) Abgabensicherung

Rahmenbedingungen und Aufgaben

Die Abgabensicherung ist eine eigenständige Organisationseinheit.

Die Schwerpunkte der Abgabensicherung liegen in

- der Abgabeneinhebung und -verrechnung,

- der Einbringung.

Sämtliche Abgabeneinhebungs und -verrechnungsaufgaben sowie Einbringungsaufgaben fallen, soweit nichts anderes geregelt ist, in die Zuständigkeit des/der Teams Abgabensicherung.

2.1.2.8. Team(s) KIAB

Rahmenbedingungen und Aufgaben

Die Kernaufgaben der KIAB bestehen in der Kontrolle des österreichischen Arbeitsmarktes auf redliche Beschäftigung von Aus- und Inländern/innen, insbesondere in der

- Kontrolle der Einhaltung der Bestimmungen des Ausländerbeschäftigungsgesetzes (AuslBG),

- Kontrolle der Einhaltung der Bestimmungen des Arbeitsvertragsrechts-Anpassungsgesetzes (AVRAG),

- Bekämpfung und Verfolgung des volkswirtschaftlich schädlichen Sozialbetruges nach Artikel III des Sozialbetrugsgesetzes (BGBl. I Nr. 152/2004),

- Kontrolle der Einhaltung und Mitwirkung an der Überwachung der versicherungs- und melderechtlichen Bestimmungen des Allgemeinen Sozialversicherungsgesetzes (ASVG),

- Meldung von Verstößen gegen das Arbeitslosenversicherungsgesetz (AlVG),

- Meldung von Verstößen gegen die Gewerbeordnung (GewO) - unbefugte Gewerbeausübung,

- Unterstützung der Strafverfahren als Amtspartei, als Zeuge/in, als Auskunftsperson oder informierter Vertreter/in.

Ziel der Tätigkeit der KIAB ist es auch, im Zusammenhang mit den oben angeführten Kernaufgaben ebenso ergänzende, mit dem operativen Kerngeschäft der KIAB zusammenhängende Aufgaben aus dem Abgabenvollzug der Finanzämter, insbesondere in den Bereichen der Festsetzung lohnabhängiger Abgaben, der Abgabensicherung und der Betrugsbekämpfung in enger Zusammenarbeit mit den Produktionsteams und dem Fachbereich zu vollziehen.

2.1.2.9. Team(s) Bemessung/Prüfung Gebühren und Verkehrsteuern

Diese(s) Team(s) sind nur bei Finanzämter mit besonderem Aufgabenkreis vorgesehen.

Rahmenbedingungen und Aufgaben

Die Bemessung/Prüfung Gebühren und Verkehrsteuern ist eine eigenständige Organisationseinheit.

Die Schwerpunkte der Bemessung/Prüfung Gebühren und Verkehrsteuern liegen in

- der Bemessung von Rechtsvorgängen,

- der Festsetzung zu Rechtsvorgängen,

- der Erlassung von Jahresbescheiden,

- Außenprüfungen von angezeigten und von selbstberechneten Rechtsvorgängen von Kunden/innen der Bemessung/Prüfung Gebühren und Verkehrsteuern,

- Erhebungen und Nachschauen zu selbstberechneten und angezeigten Rechtsvorgängen von Kunden/innen der Bemessung/Prüfung Gebühren und Verkehrsteuern.

2.1.2.10 Team(s) mit Sonderzuständigkeiten

2.1.2.10.1. Rückzahlung von Abgaben auf Grund völkerrechtlicher Verträge

Rahmenbedingungen und Aufgaben

Dem Finanzamt Bruck Eisenstadt Oberwart (FA BEO) obliegt gemäß § 13a AVOG für den Bereich des gesamten Bundesgebietes die auf Grund völkerrechtlicher Verträge (zB Doppelbesteuerungsabkommen) vorgesehenen Rückzahlungen von Abgaben, soweit diese nicht anderen Behörden übertragen sind.

In die Zuständigkeit des FA BEO fallen insbesondere folgende Aufgaben:

- Rückzahlung von KESt für Dividenden,

- Rückzahlung von KESt für Sparbuchzinsen,

- Rückzahlung von KESt für GmbH-Ausschüttungen,

- Rückzahlung von KESt für Lohnsteuer für Grenzgänger/innen, Fernfahrer/innen, Gastlehrer/innen, Vortragende etc.,

- Abzugssteuer iZm Lizenzen, Arbeitskräftegestellungen, Sportlern, Künstlern etc..

Weitere Aufgaben

- Erstellung von Befreiungsbescheiden gemäß § 5 Abs. 3 der DBA-Entlastungsverordnung BGBl. III Nr. 92/2005 idF BGBl. III Nr. 44/2006 (Befreiung des Beschäftigers im Hinblick auf Arbeitskräftegestellung von der Verpflichtung zur Einbehaltung und Abfuhr der Abzugssteuer nach § 99 Abs. 1 Z 5 EStG 1988),

- Weiterleitung von Ansässigkeitsbestätigungen der österreichischen Steuerbehörde betreffend Anträge auf Entlastung von Auslandssteuern an die zuständige ausländische Behörde.

2.1.2.10.2. Schülerfreifahrten, Lehrlingsfreifahrten und Schulbücher

Rahmenbedingungen und Aufgaben

Gemäß Verordnung des Bundesministers für Finanzen BGBl. II Nr. 166/2004 wurden die sich aus den § 30f Abs. 6, § 30h Abs. 2, § 31c Abs. 2, 4, 5 und 6, § 31d Abs. 4 sowie § 31e FLAG 1967 ergebenden Aufgaben auf die Finanzämter Wien 3/11 Schwechat Gerasdorf für den örtlichen Wirkungsbereich der Länder Wien, Niederösterreich und Burgenland sowie die Finanzämter Linz, Salzburg-Stadt, Graz-Stadt, Klagenfurt, Innsbruck und Feldkirch für den örtlichen Wirkungsbereich jenes Landes, in dem sie ihren Sitz haben, übertragen.

2.1.2.10.3. Umsatzsteuererhebung von Unternehmern/innen, die ihr Unternehmen vom Ausland aus betreiben und keine Betriebsstätte im Inland haben

Rahmenbedingungen und Aufgaben

Gem. § 12 AVOG obliegt dem FA Graz-Stadt für den Bereich des gesamten Bundesgebietes die Erhebung der Umsatzsteuer von Unternehmern/innen, die ihr Unternehmen vom Ausland aus betreiben und im Inland weder eine Betriebsstätte haben noch Umsätze aus der Nutzung eines im Inland gelegenen Grundbesitzes erzielen.

2.1.3. Finanzamt für Gebühren und Verkehrsteuern Wien

Im Finanzamt für Gebühren und Verkehrsteuern Wien bestehen folgende Organisationseinheiten:

- Geschäftsleitung

- Amtsfachbereich

- Organisationsteam

- Team(s) Infocenter

- Team(s) Abgabensicherung

- Team(s) Gebühren und Verkehrsteuern

- Team(s) Einheitsbewertung

- Team "Casinoprüfung"

Die Aufgaben der Teams entsprechen sinngemäß jenen der unter Abschnitt 2.1.2.1. ff beschriebenen Organisationseinheiten.

Anmerkungen:

Im Abschnitt 3 "Bereichsübergreifende Themen", Unterabschnitt 3.1. "Telefon/Kundenverkehr/Auskunft" und im Abschnitt 6 "Familienlastenausgleich-Beihilfen", Unterabschnitt 6.2. "Erledigung im Bereich Familienbeihilfe" wurden Ergänzungen vorgenommen. Ansonsten handelt es sich um eine unveränderte Wiederverlautbarung des BMF-Erlasses vom 08.10.2008.

Zusatzinformationen | |

|---|---|

Materie: | Organisation |

betroffene Normen: | AVOG, Abgabenverwaltungsorganisationsgesetz, BGBl. Nr. 18/1975 |

Schlagworte: | Dienstvorschrift, Dienstanweisung, Ablauforganisation, Standards, Organisationshandbuch, OHB |

Verweise: | BMF 07.07.2008, BMF-280000/0021-IV/2/2008 |