Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 14 BewG 1955, Bewertungsgesetz 1955, BGBl. Nr. 148/1955 |

Schlagworte: | unverzinste Forderungen, niedrig verzinste Forderungen, unverzinste Verbindlichkeiten, niedrig verzinste Verbindlichkeiten, Renten, dauernde Lasten, Forderungsbewertung, Verbindlichkeitsbewertung |

Verweise: | BMF 16.12.2008, SZK-010201/0094-GVB/2008 |

1.2 Beträge, die auf einmal fällig werden

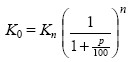

Die Abzinsung ist an Hand folgender Formel durchzuführen:

Dabei ist:

K 0 = abgezinster Betrag bei nachschüssiger Zahlungsweise

K n = abzuzinsender Betrag

p' = Zinssatz mit dem die Forderung oder Schuld tatsächlich verzinst wird

p = Zinssatz mit dem abgezinst wird (= 5,5 - p')

n = Zeitraum Bewertungsstichtag bis Fälligkeit in Jahren, dabei sind angefangene Jahre bis einschließlich sechs Monaten abzurunden und angefangene Jahre über sechs Monate aufzurunden.

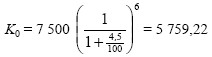

Beispiel:

Ein Betrag in Höhe von 7.500 wird mit 1% p. a. verzinst und in sechs Jahren, drei Monaten und 19 Tagen fällig. Hinsichtlich der Abzinsung gilt:

Kn = 7.500

p' = 1 ⇒ p = 5,5 - 1 = 4,5

n = 6

Der abgezinste Betrag beträgt somit 5.759,22.

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 14 BewG 1955, Bewertungsgesetz 1955, BGBl. Nr. 148/1955 |

Schlagworte: | unverzinste Forderungen, niedrig verzinste Forderungen, unverzinste Verbindlichkeiten, niedrig verzinste Verbindlichkeiten, Renten, dauernde Lasten, Forderungsbewertung, Verbindlichkeitsbewertung |

Verweise: | BMF 16.12.2008, SZK-010201/0094-GVB/2008 |