Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 11 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Eigenkapitalzuwachsverzinsung, Eigenkapitalzuwachs, Sondergewinn, Eigenkapital-Evidenzkonto, Kaskadeneffekt, fiktive Verzinsung, Übertragungen |

Verweise: | § 3 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

1 Systematik der Eigenkapitalzuwachsverzinsung

Die Eigenkapitalverzinsung stellt eine Förderung der Eigenkapitalbildung dar. Der Gewinn wird um die fiktiven Eigenkapitalzinsen vermindert und mit dem Normalsteuersatz belegt. Die Eigenkapitalzinsen werden als Sondergewinn von der Normalsteuer entlastet und mit einer Endbesteuerung von 25 % belastet. Es kann also von einer Tarifspaltung gesprochen werden. Der Umfang der Begünstigung beträgt im Bereich der Einkommensteuer von der Höhe der normalen Endsteuerbelastung abhängig bis zu 25 %-Punkte, bei Körperschaften 9 %-Punkte.

2 Betroffener Personenkreis

2.1 Die Möglichkeit zur steuerwirksamen Verzinsung des Eigenkapitalzuwachses steht den nach Handels- oder Abgabenrecht bilanzierenden Einzelunternehmern und den Mitunternehmern von bilanzierenden Mitunternehmerschaften (§ 11 Abs. 2 EStG 1988) zu.

2.2 Im Bereich der Körperschaften sieht § 11 Abs. 2 KStG 1988 eine Einschränkung auf die Rechtsform der Kapitalgesellschaft und der Erwerbs- und Wirtschaftsgenossenschaft vor. Organgesellschaften sind mangels selbständiger Steuerpflicht nicht unmittelbar, sondern nur über ihren Organträger umfasst (s Tz 5.6). Andere unbeschränkt steuerpflichtige Körperschaften sind nur im Rahmen ihrer Stellung als Mitunternehmer in die Regelung eingebunden.

2.3 Beschränkt steuerpflichtige Einzelunternehmer können die Begünstigung in Bezug auf inländische Betriebsstätten und beschränkt steuerpflichtige Mitunternehmer in Bezug auf inländische Mitunternehmerschaften in Anspruch nehmen. Ausländische Körperschaften sind mit inländischen Betrieben und Mitunternehmeranteilen nicht in die Begünstigung eingebunden, da sie keine Kapitalgesellschaften oder Erwerbs- und Wirtschaftsgenossenschaften sind, sondern sonstige juristische Personen des privaten Rechtes.

3 Wahlweise Inanspruchnahme

3.1 Die Eigenkapitalzuwachsverzinsung kann fakultativ in Anspruch genommen werden. Der Steuerpflichtige kann das Wahlrecht jährlich unabhängig von der Inanspruchnahme in früheren Jahren ausüben. Wahlweise kann die Begünstigung auch in einem geringeren als dem vollen Ausmaß in Anspruch genommen werden, wobei das Ausmaß jährlich verschieden gewählt werden kann.

3.2 Entscheidet sich der Steuerpflichtige nicht schon ab Beginn des Betriebes oder der Mitunternehmerstellung für die Eigenkapitalzuwachsverzinsung, ist Anwendungsvoraussetzung, dass das Eigenkapital-Evidenzkonto (s Tz 6) für die Zeit ab dem Beginn des Betriebes oder der Mitunternehmerstellung, höchstens aber für die letzten sieben Wirtschaftsjahre vor dem Abzugsjahr, nachentwickelt wird. Siehe auch Tz 4.2.

3.3 Die Geltendmachung der Eigenkapitalzuwachsverzinsung kann wahlweise in der Bilanz oder ausserbilanzmässig erfolgen. Hinsichtlich der Rechtzeitigkeit der Geltendmachung und der Vorgangsweise bei Änderung der Bemessungsgrundlage siehe Tz 6.

4 Bemessungsgrundlage für den Eigenkapitalzuwachs

4.1 Bemessungsgrundlage ist der Eigenkapitalzuwachs im laufenden Wirtschaftsjahr. Dieser ergibt sich aus dem Vergleich des gewichteten durchschnittlichen steuerlichen Eigenkapitalstandes dieses Jahres mit den gewichteten durchschnittlichen steuerlichen Eigenkapitalständen in vergangenen Jahren (s Tz 5). Maßgeblich ist der Stand jenes Vorjahres, in dem der höchste Durchschnittsstand seit Beginn des Betriebes oder der Mitunternehmerstellung, längstens aber innerhalb der letzten sieben Wirtschaftsjahre (Beobachtungszeitraum) aufgetreten ist. Eine Eigenkapitalzuwachsverzinsung ist nur hinsichtlich jenes Zuwachses möglich, der den höchsten Jahresdurchschnittsstand im Beobachtungszeitraum übersteigt.

Beispiel:

Der Zinsenabzug wird für das Jahr 10 begehrt. Der Durchschnittsstand im Jahre 10 beträgt 1.400. Die Durchschnittsstände betragen in den Wirtschaftsjahren

09 | 1.100 |

08 | 800 |

07 | 900 |

06 | 700 |

05 | 600 |

04 | 1.200 |

03 | 800 |

02 | 1.300 |

01 | 1.250 |

Der Zuwachs und damit die Bemessungsgrundlage für die Verzinsung gegenüber dem höchsten Stand der letzten sieben Wirtschaftsjahre (das war im Jahre 04 1200) beträgt 200. Die Jahre 01 und 02 weisen zwar höhere Stände auf, liegen aber bereits außerhalb des Siebenjahreszeitraumes. Sie bleiben somit unberücksichtigt.

4.2 Der siebenjährige Beobachtungszeitraum baut sich nach den Übergangsvorschriften unabhängig von der Dauer des Bestehens des Betriebes kontinuierlich auf 7 Jahre auf. Er wird nicht schon ab dem ersten Anwendungsjahr der Eigenkapitalverzinsung, also für Wirtschaftsjahre ab 2000 wirksam, sondern die Rückwärtsbetrachtung ist mit dem (ersten) Wirtschaftsjahr, das im Jahre 1998 geendet hat, begrenzt. Bei bestehenden Betrieben gilt der siebenjährige Beobachtungszeitraum daher erstmalig im Wirtschaftsjahr 2005.

Die zu Lasten des jeweiligen Wirtschaftsjahres absetzbare Betriebsausgabe ergibt sich aus der Anwendung des durch Verordnung festgelegten Zinssatzes auf die nach den Vorschriften des § 11 EStG 1988 ermittelte Bemessungsgrundlage. Der steuerliche Jahresgewinn wird im Ausmaß der so ermittelten und als Betriebsausgabe geltend gemachten fiktiven Zinsen von der Tarifsteuer entlastet und als Sondergewinn mit einer Endbesteuerung von 25 % belegt.

5 Ermittlung des Eigenkapitals

5.1 Der obigen Vergleichsrechnung vorgeschaltet ist die Ermittlung des gewichteten durchschnittlichen steuerlichen Eigenkapitalstandes des jeweiligen Wirtschaftsjahres. Dabei wird eine vom betriebswirtschaftlichen Kapitalbegriff abweichende eigenständige Kapitaldefinition getroffen. Dieser Begriff umfasst ein Kapital im Sinne der dem Unternehmen vom Unternehmer (bzw Gesellschafter) belassenen Mittel (belassene Gewinne) sowie des dem Unternehmen (zusätzlich) überlassenen Vermögens (Mittelzuführungen, Einlagen). Im Hinblick auf die dadurch bedingten Abweichungen der steuerlichen Eigenkapitalbetrachtung gegenüber den bilanzmäßigen Kapital- bzw Privatkonten ist die Führung eines Eigenkapital-Evidenzkontos materielle Voraussetzung für den Zinsenabzug.

5.2 Zugänge und Abgänge im Eigenkapital-Evidenzkonto sind Einlagen und Entnahmen im einkommensteuerrechtlichen Sinn bzw Einlagen und Vermögensminderungen im körperschaftsteuerrechtlichen Sinn.

- Der Umfang der Zu- und Abgänge richtet sich nach den steuerlich maßgebenden Bewertungsvorschriften.

- Die zeitliche Wirksamkeit der Zu- und Abgänge orientiert sich an den tatsächlichen Kapitalveränderungen und nicht nach den Sollgrundsätzen des Bilanzsteuerrechtes.

Das Eigenkapital ergibt sich einerseits aus dem Endstand des Vorjahres ohne Berücksichtigung des steuerlichen Jahreserfolges und andererseits aus den Zu- und Abgängen im Laufe des Wirtschaftsjahres.

5.3 Da auf einen eigenen steuerlichen Eigenkapitalbegriff abzustellen ist, stellen rein buchungstechnische als Einlagen behandelte Beträge, wie die Buchung des abgereiften IFB auf Kapitalkonto, keine Einlage dar. Nutzungseinlagen sind im Bereich der Anwendung des EStG 1988 summiert als Einlage zum Bilanzstichtag zu behandeln, im Bereich der Anwendung des KStG 1988 sind Nutzungseinlagen nicht anzusetzen.

5.4 Am Beginn des Wirtschaftsjahres ist erster Zugang (Einlage) der Vorjahresgewinn. Maßgeblich ist dabei nicht der handelsrechtliche Bilanzgewinn, sondern der steuerpflichtige Gewinn (vgl Abschn. 58 Abs. 3 EStR 1984). Steuerfreie Vermögensvermehrungen (zB solche nach § 3 EStG 1988), steuerlich nicht zu erfassende Betriebsergebnisse, zB Ergebnisse ausländischer Betriebsstätten auf Grund eines DBA mit Befreiungsmethode, kürzen den Bilanzgewinn ebenso wie gewinnmindernde Freibeträge.

Spiegelbildlich ist der steuerlich zu berücksichtigende Vorjahresverlust als erste Vermögensminderung (Entnahme) des Folgejahres anzusetzen. Steuerlich nicht abzugsfähige Aufwendungen im Sinne des § 20 Abs. 1 EStG 1988 bzw des § 12 Abs. 1 KStG 1988 stellen Entnahmen dar. Steuerlich nicht abzugsfähige Vermögensminderungen wie zB nach § 9 EStG 1988 oder § 12 Abs. 3 Z 2 KStG 1988 sind keine Entnahmen, sondern stellen lediglich eine Aufwandsverschiebung dar, die sich im Jahr der steuerlich zulässigen Geltendmachung auswirken. So mindert eine nach § 9 EStG 1988 unzulässig gebildete Garantierückstellung nicht den steuerlichen Gewinn des Bildungsjahres, wohl aber den des Jahres, in dem die Garantieverpflichtung schlagend wird in Höhe der tatsächlichen Garantieverpflichtung. Nicht abzugsfähige Aufwendungen sind im Zeitpunkt des Abflusses als Entnahme zu behandeln. Aufwendungen und Ausgaben, die nach § 20 Abs. 1 EStG 1988 oder § 12 Abs. 1 KStG 1988 dem Abzugsverbot unterliegen, handelsrechtlich aber zu einer Aktivierung führen, stellen hinsichtlich des unangemessenen Teiles eine Entnahme dar. In den Folgejahren auf Grund der Aktivierung notwendige Korrekturen (zB AfA) sind damit bereits erfasst und sind nicht neuerlich als Entnahmen zu werten. Die stillen Reserven, die auf den steuerlich nicht relevanten Teil entfallen, stellen bei ihrer Aufdeckung durch Veräusserung eine Einlage dar. Nutzungsentnahmen sind analog zu den Nutzungseinlagen am Bilanzstichtag summiert zu berücksichtigen.

5.5 Zur Vermeidung mehrfacher Begünstigungen -"Kaskadeneffekten"- ein und desselben Kapitalzuwachses trifft § 11 Abs. 1 Z 4 lit. c und Abs. 2 EStG 1988 besondere Regelungen im Zusammenhang mit betrieblich gehaltenen Beteiligungen an Mitunternehmerschaften und an Kapitalgesellschaften und Genossenschaften:

- Gehört ein Mitunternehmeranteil zum Betriebsvermögen des Mitunternehmers, ist die Eigenkapitalverzinsung beim Mitunternehmeranteil nur dann zulässig, wenn eine Eigenkapitalverzinsung im Betrieb des Mitunternehmers nicht möglich ist. Ist diese hingegen möglich, kann die auf den Mitunternehmeranteil bezogene Eigenkapitalverzinsung nur im Rahmen des Betriebes des Mitunternehmers geltend gemacht werden. Wirksam wird dies durch die Einbeziehung des Mitunternehmergewinn(verlust)anteiles in den im Folgejahr als erste Einlage geltenden Vorjahresgewinn(verlust).

- Gehört ein Anteil an einer Kapitalgesellschaft oder Genossenschaft im Sinne des § 10 Abs. 1 KStG 1988 (nicht internationale Schachtelbeteiligungen), also in Form von Aktien, GmbH-Anteilen, Substanzgenussrechten oder Partizipationskapital, zum Anlagevermögen des Anteilsinhabers (also auch Einzelunternehmer und Mitunternehmer) - nicht betroffen sind Beteiligungen im Umlaufvermögen zB bei gewerblichen Wertpapierhändlern wie Banken -, gilt zur Vermeidung eines in einer möglichen mehrfachen Verzinsung ein und desselben Kapitals liegenden Kaskadeneffektes Folgendes:

- Die Einlage des Anteils aus dem Privatvermögen ist im Ausmaß des Wertes gemäß § 6 Z 5 EStG 1988 nicht als Eigenkapitalzugang (der Einlage steht eine vom Einlegenden oder seinem Rechtsvorgänger aufgebrachten aber nunmehr auf das Betriebsvermögen des neuen Gesellschafters zu beziehende Eigenkapitalminderung infolge der seinerzeitigen Eigenkapitalerhöhung (Gründung, Kapitalerhöhung etc) bei der Körperschaft gegenüber an der die eingelegte Beteiligung besteht) und die Entnahme aus dem Betriebsvermögen im Ausmaß des Wertes gemäß § 6 Z 4 EStG 1988 nicht als Abgang (Entnahme steht Eigenkapitalerhöhung infolge der nunmehr fehlenden Kaskadenwirkung gegenüber) anzusetzen.

- Die Sacheinlage des Anteils selbst und sämtliche sonstige Einlagen als Gesellschafter in eine Körperschaft aus dem Betriebsvermögen stellen im Ausmaß des nach § 6 Z 14 EStG 1988 oder dem Umgründungssteuergesetz maßgebenden Wertes rechnerisch einen Eigenkapitalabgang (Eigenkapitalminderung infolge der Eigenkapitalerhöhung bei der Körperschaft) dar, die Einlagenrückzahlung im Ausmaß des nach § 4 Abs. 12 EStG 1988 maßgebenden Wertes einen Eigenkapitalzugang (Eigenkapitalerhöhung infolge der Eigenkapitalverminderung bei der Körperschaft), soweit sie nicht in einem Veräusserungsgewinn Deckung finden.

- Der Beteiligungsertrag wird im Ausmaß der offenen Ausschüttung oder des steuerlich maßgebenden Wertes auf Grund einer verdeckten Ausschüttung als Zugang (Eigenkapitalerhöhung infolge der ausschüttungsbedingten Eigenkapitalverminderung bei der Körperschaft) gewertet. Dies gilt bei Einzelunternehmern und Mitunternehmern nur dann, wenn die Kapitalerträge nicht gem. § 97 Abs. 4 EStG 1988 von der Endbesteuerung ausgenommen wurden.

Die die Kapitalanteile betreffenden dargestellten Vorgänge korrespondieren in ihren zeitlichen Wirkungen beim Anteilsinhaber und der Körperschaft. Anteile im Umlaufvermögen lösen keine Eigenkapitalveränderungen im Evidenzkonto aus.

5.6 Besonderheiten bei Organschaft

Da die Vollorganschaft die steuerlichen Wirkungen einer Einlage und einer Ausschüttung beseitigt, muss dies durch ein Außerkraftsetzen der Vorschrift des § 11 Abs. 1 Z 4 lit. c EStG 1988 auch für die Eigenkapitalveränderungen beim Organträger als Anteilsinhaber der Organgesellschaft gelten. Bei Beginn der Organschaft sind daher die Eigenkapital-Evidenzkonten des Organkreises rechnerisch (unter Weiterführung der einzelnen Eigenkapital-Evidenzkonten) zusammenzufassen. Umgekehrt ist bei Beendigung der Organschaft eine Trennung durchzuführen.

- Handelt es sich beim Organträger um eine Kapitalgesellschaft oder Genossenschaft, kann die Eigenkapitalzuwachsverzinsung nur vom Organträger von den vereinigten oder saldierten steuerlichen Ergebnissen vorgenommen werden. Ihm obliegt auch die Führung des Eigenkapital-Evidenzkontos des Organkreises.

- Handelt es sich beim Organträger um eine andere und damit nicht abzugsberechtigte Körperschaft, kann nur die Organgesellschaft die Begünstigung in Anspruch nehmen. Da sie selbst aber nicht sachlich steuerpflichtig ist, kann sich die Begünstigung letztlich nur beim Organträger in Form der Übernahme des um die Eigenkapitalzuwachsverzinsung verminderten Organergebnisses zum Zwecke der Einkommensermittlung des Organträgers und einer Besteuerung des bei der Organgesellschaft entstandenen Sondergewinnes ebenfalls beim Organträger auswirken. In diesen Fällen greift § 11 Abs. 1 Z 4 lit. c EStG 1988 nicht. Zuschüsse des Organträgers sind daher beim Organ als Kapitalzugang, die Abfuhr des Organergebnisses als Entnahme anzusetzen.

6 Führung des Eigenkapital - Evidenzkonto

6.1 Die Führung eines Eigenkapital-Evidenzkontos ist materielle Anwendungsvoraussetzung für die Geltendmachung der Eigenkapitalzuwachsverzinsung und hat betriebsbezogen zu erfolgen. Es ist nicht mit dem Evidenzkonto iSd § 4 Abs. 12 EStG 1988 zu verwechseln. Wird die Eigenkapitalverzinsung nicht von Beginn an vorgenommen, oder wird sie in späteren Jahren unterbrochen, ist das Eigenkapital-Evidenzkonto für den maßgeblichen Beobachtungszeitraum nachzuentwickeln.

6.2 Ändern sich die Grundlagen für die Ermittlung des gewichteten durchschnittlichen Jahresstandes im abgabenrechtlichen Verfahren, ist ein berichtigtes Eigenkapital-Evidenzkonto aufzustellen. Änderungen wie etwa durch Betriebsprüfungen sind im berichtigten Eigenkapitalkonto zu berücksichtigen. Werden die Änderungen nicht durchgeführt, steht ein weiterer Abzug solange nicht zu, bis sie erfolgt sind.

Eine nachträgliche Änderung einer bereits vorgenommenen Verzinsung des Eigenkapitalzuwachses seitens des Steuerpflichtigen ist, wenn die Zinsen ausserbilanzmässig abgesetzt werden, nur unter analoger Anwendung der Voraussetzungen für eine Bilanzänderung zulässig.

7 Ermittlung des Durchschnittsstandes an Eigenkapital

Die für die Ermittlung des Durchschnittskapitalstandes erforderliche Gewichtung ist durch den jeweiligen Tagesstand des Eigenkapitals und die Dauer des jeweiligen Standes im Laufe des Wirtschaftsjahres, bezogen auf die Zahl der Tage dieses Wirtschaftsjahres zu ermitteln. Im Regelfall ist daher von einem Wirtschaftsjahr mit 365 Tagen auszugehen, in Schaltjahren, bei abweichenden Wirtschaftsjahren oder Rumpfwirtschaftsjahren von der jeweils maßgebenden Zahl.

Beispiel:

Im Einzelunternehmen des A (Wirtschaftsjahr = Kalenderjahr) beträgt der Anfangsstand laut Eigenkapital-Evidenzkonto 1000, der auch den höchsten Durchschnittsstand der letzten sieben Wirtschaftsjahre darstellt. Die erste Einlage am 1.1. betrifft den steuerlichen Vorjahresgewinn iHv 200. Am 1.7. werden 200 entnommen, der Endstand laut Eigenkapital-Evidenzkonto beträgt 1000. Der durchschnittliche Eigenkapitalstand beträgt daher gerundet 1099,18. Dieser Betrag ergibt sich aus der Summe des Einlagenstandes iHv 1200 vom 1.1.-30.6. (1200×181:365 = 595,07) und des Einlagenstandes iHv 1000 vom 1.7.-31.12. (1000×184:365 = 504,11).

8 Erfassung der Zinsen als Sondergewinn

Da die fiktiven Zinsen für den Eigenkapitalzuwachs des jeweiligen Wirtschaftsjahres wie Fremdkapitalzinsen behandelt werden, steht dem Abzug als Betriebsausgabe eine Erfassung der Zinsen als Einnahme beim absetzenden Unternehmer gegenüber. Der steuerpflichtige Gewinn des Unternehmers ist daher in zwei Teile zu zerlegen. Diese Teile werden unterschiedlich hoch besteuert. Der laufende Gewinn (also der Gewinn nach Zinsenabzug) wird der normalen Besteuerung unterzogen. Daneben wird der abgesetzte Zinsenbetrag als Sondergewinn mit einem festen Steuersatz von 25% erfasst. Diese Fixbesteuerung kommt unabhängig davon zum Tragen, ob im betreffenden Veranlagungsjahr ein tarifmäßig zu versteuerndes Einkommen vorhanden ist. Sollte trotz Fehlens eines positiven Einkommens nicht auf die Eigenkapitalverzinsung verzichtet werden, ist der "laufende Verlust" vortragsfähig. Dies ergibt sich aus § 37 Abs. 8 EStG 1988, wonach der Sondergewinn bei den Einkünften (also hier beim Verlust) außer Ansatz bleibt. Die Entlastungswirkung von der Normalbesteuerung wird daher in solchen Fällen über den Verlustabzug in spätere Perioden verlagert. Die Besteuerung des Sondergewinnes besteht neben einer allfälligen Mindest-Körperschaftsteuerpflicht und hat auf diese keine Auswirkung. Auch eine Verrechnung der Sondergewinnsteuer mit der Mindest-Körperschaftsteuer, der Kapitalertragsteuer, der Lohnsteuer oder einer Vorauszahlung erfolgt nicht.

9 Berechnung der Verzinsung

Die Berechnung der als Betriebsausgabe abzugsfähigen Zinsen für den Eigenkapitalzuwachs zeigt sich an folgenden Beispielen:

Beispiel 1

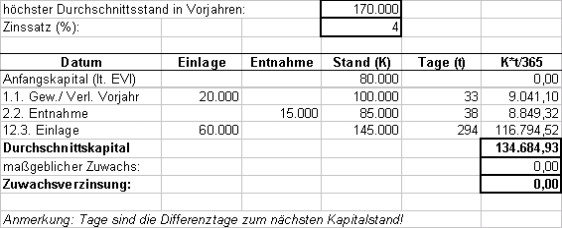

Eine Einlagenverzinsung unterbleibt trotz Vorliegen eines Eigenkapitalzuwachses, weil der maßgebliche Durchschnittsstand aus Vorjahren nicht überschritten wird.

Beispiel 2

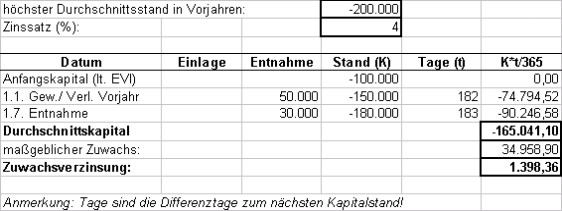

Der durchschnittliche Kapitalstand übersteigt den Durchschnittsstand aus Vorjahren. Obwohl nach wie vor ein negativer Kapitalstand gegeben ist, wird der Zuwachs verzinst.

Beispiel 3

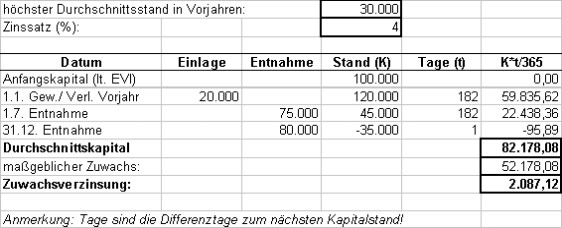

Als Eigenkapitalzuwachs sind der den Durchschnittsstand aus Vorjahren übersteigende Anfangsstand des Kapitalkontos und der Jahreszuwachs zu werten. Dass die Entnahme am Ende des Wirtschaftsjahres zu einem negativen Kapitalkontenstand führt, hat auf Grund der kurzen Dauer des Negativstandes praktisch keine Auswirkung auf den Jahresdurchschnittsstand, führt aber dazu, dass für die Folgejahre das höhere Durchschnittskapital dieses Jahres (82.178,08) als Bezugsgröße für den Kapitalzuwachs heranzuziehen ist.

10 Übertragung betrieblicher Einheiten

10.1 Wird ein Betrieb oder ein Mitunternehmeranteil übertragen, ist zu unterscheiden, ob die Übertragung auf der Grundlage

- eines entgeltlichen Rechtsgeschäftes mit Bewertung zu Anschaffungskosten oder

- eines unentgeltlichen Erwerbs mit Buchwertfortführung oder

- einer Umgründungsmaßnahme nach dem Umgründungssteuergesetz mit Buchwertfortführung

erfolgt. Die Frage ob ein entgeltliches oder ein unentgeltliches Geschäft vorligt, ist nach allgemeinem Steuerrecht zu beurteilen.

10.2.1 In den Fällen des entgeltlichen Erwerbes mit Bewertung zu Anschaffungskosten hat der Betriebserwerber unabhängig von der Vorgehensweise des Veräußerers die Wahl zur Anwendung der Eigenkapitalverzinsung auf Basis seiner Eigenkapitalentwicklung. Der bisher höchste Jahresdurchschnittsstand des Eigenkapitals beim Veräußerer ist daher unbeachtlich, er beginnt bezogen auf den erworbenen Betrieb mit einem Eigenkapitalstand von Null. Der Kaufpreis stellt sofort die erste Einlage dar.

10.2.2 In den Fällen einer entgeltlichen Teilbetriebsübertragung ändert sich für den Veräußerer nichts, der Veräußerungsgewinn(verlust) geht zusammen mit dem laufenden Gewinn (Verlust) als erste Einlage (Entnahme) in das Eigenkapital des Veräußerers im Folgejahr ein. Für den Erwerber als Neuunternehmer gilt die Ausführung im Vorabsatz; im Falle eines Erwerbs durch einen Unternehmer ergibt sich bei diesem nur eine Vermögensumschichtung und setzt sich die Eigenkapitalzuwachsverzinsung bei ihm unverändert fort.

10.2.3 Die entgeltliche Übertragung von betriebszugehörigen Mitunternehmer- und Kapitalanteilen führt zu keiner Korrektur in der Eigenkapitaldarstellung im Betriebsvermögen des Veräußerers und des Erwerbers (eigenkapitalneutral).

10.3 In Fällen des unentgeltlichen Erwerbes bzw bei Umgründungsmaßnahmen nach dem Umgründungssteuergesetz unter Buchwertfortführung werden die Verhältnisse des Rechtsvorgängers auf den Rechtnachfolger unabhängig davon überbunden, ob der Rechtsvorgänger von der Eigenkapitalzuwachsverzinsung (je) Gebrauch gemacht hat. Macht der Rechtsnachfolger von der Eigenkapitalverzinsung Gebrauch, hat er dabei - unter (gänzlicher oder teilweiser) Fortführung des Eigenkapital-Evidenzkontos des Rechtsvorgängers - den bisher höchsten Jahresdurchschnittsstand des Eigenkapitals beim Rechtsvorgänger im Beobachtungszeitraum zu beachten. Eine Eigenkapitalverzinsung kommt daher beim Rechtsnachfolger nur in Betracht, wenn er diesen maßgeblichen Eigenkapitalstand überschreitet. Sollten bei einem unentgeltlichen Erwerb Betriebe oder Mitunternehmeranteile des Übertragenden mit solchen des Übernehmenden vereinigt werden, ist zu unterscheiden, ob bisher nur der Rechtsvorgänger oder nur der Rechtsnachfolger oder beide von der Eigenkapitalzuwachsverzinsung Gebrauch gemacht haben.

Beispiel:

An der A-KG ist der A als Kommanditist mit einem Anteil von 50% und B als Kommanditist mit einem Anteil von 25% beteiligt. B übernimmt als Erbe nach A mit dem Todestag des A den 50%igen Kommanditanteil.

Variante 1:

Der Erblasser hat für seinen Anteil von der Eigenkapitalzuwachsverzinsung Gebrauch gemacht, der Erbe hingegen hinsichtlich seines Anteils nicht. Auf Grund der Erbfolge will der Erbe hinsichtlich seines nunmehr 75%igen Anteiles von der Eigenkapitalzuwachsverzinsung Gebrauch machen. Hinsichtlich des ererbten Anteiles hat er das Eigenkapital-Evidenzkonto des Erblassers weiterhin zu beachten, hinsichtlich seines Anteils liegt das erstmalige Geltendmachen vor, sodass er das Eigenkapital-Evidenzkonto seit Beginn seiner Mitunternehmerstellung, längstens für die letzten sieben Wirtschaftsjahre, nachentwickeln muss.

Variante 2:

Der Erblasser hat für seinen Anteil von der Eigenkapitalzuwachsverzinsung nicht Gebrauch gemacht, der Erbe hingegen hinsichtlich seines Anteils schon. Der Erbe will von der Eigenkapitalzuwachsverzinsung hinsichtlich seines nunmehr 75%igen Anteiles Gebrauch machen. Hinsichtlich des ererbten Anteiles liegt das erstmalige Geltendmachen vor, sodass er das Eigenkapital-Evidenzkonto seit Beginn der Mitunternehmerstellung des Erblassers, längstens für die letzten sieben Wirtschaftsjahre, nachentwickeln muss.

10.4 Bei unentgeltlichen Teilvermögensübertragungen (Schenkung eines Teilbetriebes bzw Teil-MU-Anteiles) auf einen Nichtunternehmer hat eine Aliquotierung hinsichtlich der Vorjahresstände des Rechtsvorgängers Platz zu greifen. Der Rechtsvorgänger hat seine Vorjahresstände in der Relation des abgegangenen Verkehrswertes zu reduzieren, während der Rechtsnachfolger die auf das übernommene Vermögen entfallende Quote zu berücksichtigen hat (Übernahme des Beobachtungszeitraumes).

10.5 Bei Umgründungen mit Buchwertfortführung hat der Rechtsnachfolger einerseits die ihn betreffende Entwicklung beim Rechtsvorgänger und andererseits die Grundsätze über Einlagen bzw. Einlagenrückzahlungen und mögliche Kaskadenwirkungen zu beachten. Daraus ergibt sich Folgendes:

10.5.1 Verschmelzungen:

Es ist analog zur Betriebsschenkung von der übernehmenden Körperschaft das Eigenkapital-Evidenzkonto der übertragenden Gesellschaft zu übernehmen und gegebenenfalls vereinigt mit dem eigenen fortzuführen.

10.5.2 Umwandlungen:

Es ist wie bei der Schenkung eines Betriebes das Eigenkapital-Evidenzkonto der umwandelnden Gesellschaft von dem (den) Nachfolgeunternehmer(n) - ganz oder anteilig - zu übernehmen und fortzuführen.

10.5.3 Einbringungen:

- Bei einer Einbringung i.V.m. der Beendigung der Unternehmerstellung (volle Betriebs- oder Mitunternehmeranteilseinbringung durch natürliche Personen oder Personengesellschaften oder nicht unter § 7 Abs. 3 KStG 1988 fallende Körperschaften) hat die übernehmende Gesellschaft daher analog zur Betriebsschenkung das Eigenkapital-Evidenzkonto des Übertragenden zu übernehmen und - allenfalls vereinigt mit dem eigenen - fortzuführen.

- Bei einer Einbringung ohne Beendigung des einbringenden Unternehmens (Einbringung eines (Teil-)Betriebes, betriebszugehörigen Mitunternehmer- oder Kapitalanteiles) ist analog zur Teilbetriebsschenkung das Eigenkapital-Evidenzkonto des Übertragenden nach der Verkehrswertrelation abzustocken und der abgestockte Teil vom Übernehmer fortzuführen.

10.5.4 Zusammenschlüsse:

Bei einem Zusammenschluss erfolgt keine betragliche Änderung des Eigenkapitals, da es durch das Mitunternehmerkapital im neuen Mitunternehmeranteil oder im restlichen Betriebsvermögen des Übertragenden ersetzt wird.

10.5.5 Realteilungen:

Bei einer Realteilung erfolgt keine betragliche Änderung des Eigenkapitals, da das Eigenkapital im wegfallenden Mitunternehmeranteil nur durch einen (Teil-)Betrieb oder einen anderen Mitunternehmeranteil ersetzt wird.

10.5.6 Spaltungen:

Bei einer Handelsspaltung sind Verschmelzungsgrundsätze anzuwenden.

Bei einer Steuerspaltungkommen die Einbringungsgrundsätze zur Anwendung.

Hat der jeweilige Rechtsvorgänger bis zur Umgründung von der Eigenkapitalzuwachsverzinsung nicht Gebrauch gemacht, liegt für den oder die Rechtsnachfolger diesbezüglich ein erstmaliges Geltendmachen mit der Notwendigkeit des Einbeziehens der (gegebenenfalls quotenmäßigen) Eigenkapitalentwicklung des Rechtsvorgängers vor.

11 Inkrafttreten

Die dem Erlass zu Grunde liegenden Gesetzesbestimmungen in der Fassung des BG BGBl. I Nr. 106/1999 sind gemäß § 124b Z 39 EStG 1988 bzw § 26a Abs. 9 KStG erstmalig bei der Veranlagung für 2000 anzuwenden.

12. Mit den oben stehenden Ausführungen gibt das Bundesministerium für Finanzen seine Rechtsansicht zur Eigenkapitalzuwachsverzinsung nach §§ 11 und 37 Abs. 8 EStG 1988 sowie §§ 11 Abs. 2 und 22 KStG 1988 in der Fassung des Steuerreformgesetzes 2000, BGBl. I Nr. 106/1999 bekannt. Über die gesetzlichen Vorschriften hinausgehende Rechte und Pflichten werden dadurch nicht begründet.

14. Dezember 1999 Für den Bundesminister: MR Dr. Wiesner

Für die Richtigkeit der Ausfertigung:

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 11 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Eigenkapitalzuwachsverzinsung, Eigenkapitalzuwachs, Sondergewinn, Eigenkapital-Evidenzkonto, Kaskadeneffekt, fiktive Verzinsung, Übertragungen |

Verweise: | § 3 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |