Festsetzungsverjährung bei Einkommen- und Umsatzsteuer

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Berufung des Dr.D*** Bw, PLZ Wohnort, Anschrift_neu, vertreten durch Werner Farthofer, Wirtschaftstreuhänder, 5020 Salzburg, Ginzkeyplatz 10, vom 19. August 2011 gegen die Bescheide des Finanzamtes Salzburg-Land, vertreten durch Mag. Günter Narat, vom 22. Juli 2011 betreffend Umsatzsteuer und Einkommensteuer für den Zeitraum 2001 und 2002 entschieden:

Die angefochtenen Bescheide werden gemäß § 289 Abs. 1 der Bundesabgabenordnung (BAO), BGBl Nr. 1961/194 idgF, unter Zurückverweisung der Sache an die Abgabenbehörde erster Instanz aufgehoben.

Entscheidungsgründe

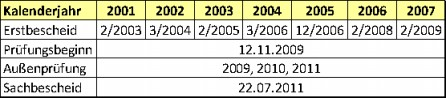

Der Berufungswerber ist selbständiger Unternehmensberater, ermittelt seinen Gewinn gem. § 4 Abs. 3 EStG 1988 durch Einnahmen-Ausgaben-Rechnung und kam im Zuge finanzstrafrechtlicher Ermittlungen gegen einen anderen Abgabepflichtigen (Baumeister X***) ins Visier der für ihn zuständigen Abgabenbehörde 1. Instanz. Diese ordnete im November 2009 eine Außenprüfung für die Jahre 2001 bis 2007 an (§ 147 BAO; für 2001 bis 2003 in Verbindung mit § 99 Abs. 2 FinStrG). Diese Prüfung erstreckte sich durchgehend von Ende 2009 bis Juli 2011. Die hier zu beurteilende Berufung richtet sich gegen die Einkommensteuer- und Umsatzsteuerbescheide 2001 und 2002 vom 22. Juli 2011. Bezüglich der Darstellung der Entscheidungsgründe sowie des Verfahrensganges wird auch auf die Entscheidung des Unabhängigen Finanzsenats über die Berufung gegen die Einkommen- und Umsatzsteuerbescheide 2003 bis 2007 verwiesen (vgl. UFS 24.1.2013, RV/0522-S/11; Zustellung an das Finanzamt am 24. Jänner 2013 und an den Berufungswerber am 25. Jänner 2013).

Ergänzend zum dortigen Verfahren wies der Unabhängige Finanzsenat das Finanzamt mit Mail vom 15. Jänner 2013 darauf hin, dass die allgemeine Verjährungsfrist von 5 Jahren für die Einkommensteuer und Umsatzsteuer 2001 und 2002 im Zeitpunkt des Beginnes der Außenprüfung (2009) nach der Aktenlage bereits abgelaufen war, da als Verlängerungshandlungen nur die ergangenen Erstbescheide aufscheinen. Eine Erhöhung der Abgabenfestsetzung mit den mit Berufung bekämpften Sachbescheiden sei damit nur insoweit zulässig, als diese Abgaben hinterzogen wurden (Verjährungsfrist 7 Jahre). In einem Telefongespräch mit dem Amtsbeauftragten und in der Berufungsentscheidung UFS 24.1.2013, RV/0522-S/11 wies der Referent auch auf die Problematik der absoluten Verjährung der Umsatzsteuer 2001 hin.

Das Finanzamt wurde ersucht, bekannt zu geben, ob und inwieweit bereits ein Strafverfahren eingeleitet wurde. Für die Jahre 2001 und 2002 sei bei jedem einzelnen Punkt des Außenprüfungsberichtes detailliert zu begründen, ob und warum die Abgabenbehörde 1. Instanz von einer vorsätzlichen Abgabenverkürzung ausgeht. Die Rechtsmittelbehörde ersuchte jeweils um exakte Bezeichnung der entsprechenden Beweismittel, eine umfassende Begründung der Beweiswürdigung und falls möglich Nennung entsprechender Judikaturstellen. Weiters wurde die Außenprüferin telefonisch ersucht bekannt zu geben, wann 2001 welche Vorsteuern vom Berufungswerber in Anspruch genommen wurden.

Stellungnahme des Finanzamts

Die Außenprüferin sowie der Amtsbeauftragte teilten telefonisch mit, es sei allein anhand der vorliegenden Akten nicht exakt eruierbar, wann und mit welchen Umsatzsteuervoranmeldungen die nun vom Finanzamt gekürzten Vorsteuerbeträge tatsächlich geltend gemacht wurden. Zu den konkreten Prüfungsfeststellungen nahm das Finanzamt per Mail vom 28. Jänner 2013 Stellung (Darstellung nur in Bezug auf die Jahre 2001 und 2002):

Dieser Stellungnahme liegt der Bericht vom 21.7.2011 zu ABNr. ######/09 zu Grunde, nach außen erkennbare strafrechtliche Schritte wie ein Vorhalt, eine Einvernahme o.ä. wurden ... bis dato nicht gesetzt .

Tz 1: Vorsteuerkürzungen

Es wurde Vorsteuer geltend gemacht, obwohl auf einzelnen Rechnungen überhaupt keine Umsatzsteuer aufscheint. Hier werden grundlegende umsatzsteuerrechtliche Vorschriften verletzt.

Strafrechtlich wäre 2001 und 2004 eine Abgabenhinterziehung nach § 33 Abs. 1 FinStrG gegeben.

Tz 2 und Tz 4: Aufteilung Bürohaus/Wohnhaus Rechnungen

Anlässlich der Betriebsprüfung wurde die Aufteilung private/betriebliche Nutzung des Hauses derart geändert, dass der Anteil für die private Nutzung erhöht worden ist. Hauptgrund war die gemischte Nutzung eines Kellerraumes.

Die strafrechtliche Verschuldensfrage bei Erhöhung des privaten Anteiles bei Häusern ist oft schwierig und würde ich im vorliegenden Fall diesen Punkt strafrechtlich nicht verfolgen .

Tz 3: Gemischte Aufwendungen beim Bürohaus/Wohnhaus

Der Strom wurde mittels zwei Zählern getrennt für beide Bereiche ermittelt. Allerdings wurden einzelne Teilrechnungen für den privat genutzten Teil als Betriebsausgabe angesetzt. Die Gasrechnungen wurden zur Gänze als Betriebsausgaben angesetzt.

Punkt c): Rechnung über Innentüren und 100%ige Berücksichtigung als Betriebsausgabe, obwohl nur 1 einzige Türe im Büro angebracht war.

Punkt d) - h) 100%ig betriebliche Berücksichtigung von Wandaußenleuchten, Briefkasten und Schließsystem, Gartenaufwendungen, etc. für das gesamte Haus.

zu a) und b): Vorwurf einer vorsätzlichen Abgabenhinterziehung nach § 33 Abs. 1 FinStrG , in eventu einer fahrlässigen Abgabenhinterziehung nach § 34 Abs. 1 FinStrG ( je nach Verantwortung ).

zu c) bis h): Vorwurf einer vorsätzlichen Abgabenhinterziehung nach § 33 Abs. 1 FinStrG .

Es liegt eine Verletzung der abgabenrechtlichen Offenlegungs- und Wahrheitspflicht vor, wenn privat veranlasste Aufwendungen als Betriebsausgaben angesetzt werden. Bei den vorliegenden Aufwendungen besteht kein wie immer gearteter Zweifel , dass sie der privaten Sphäre zuzuordnen sind, ein Irrtum oder eine irrige Annahme über die Art der Zuordnung ist ausgeschlossen.

Tz 4 und 5): Aufteilung Baukosten:

Die vorgelegten Rechnungen von Baumeister X*** über die von ihm erbrachten Leistungen sind nicht im Einklang mit dem Angebot und den Eigenleistungsbestätigungen. Zu Tz 5) liegen diesbezügliche Aussagen von Baumeister X*** vor.

Vorwurf einer vorsätzlichen Abgabenhinterziehung nach § 33 Abs. 1 FinStrG :

Aus den Niederschriften mit Baumeister X*** vom 18.3.2009 und 23.6.2009 geht klar hervor, dass hier sowohl das Büro umgebaut wurde, wie auch der Privatbereich fertiggestellt wurde und der Werkvertrag die gesamten Bauleistungen umfasst, was sich wiederum mit der Leistungsaufstellung vom 10.11.2000 deckt. In dieser Leistungsaufstellung geht klar hervor, dass der betriebliche wie auch der private Bereich abgedeckt ist.

Werden nun Rechnungen vorgelegt, die weder mit dem Werkvertrag, noch mit der Leistungsfeststellung übereinstimmen, wird von Herrn Baumeister X*** selbst angegeben, dass es ein gesondertes Bauvorhaben Büroerweiterung nie gegeben hat, dass es sich bei den in Rechnung gestellten Leistungen nicht um die tatsächlichen erbrachten Leistungen gehandelt hat, so liegt hier ein grobe Verletzung der abgabenrechtlichen Offenlegungs- und Wahrheitspflicht vor. Da solche Manipulationen nur mit der Absicht geschehen sind, um Steuern zu ersparen, muss auch von einem planmäßigen Vorgehen gesprochen werden, sodass strafrechtlich gesehen ein Vorsatz gegeben ist.

Ebenso liegt ein Geständnis von Herrn Baumeister X*** vor, nachdem die nach außen hin deklarierten Eigenleistungen lediglich als Vorwand für Schwarzgeldzahlungen gedient haben, was wiederum zu einem planmäßigen Vorgehen für eine Steuerverkürzung führt.

...

Über die Berufung wurde erwogen:

2 Sachverhalt, Rechtsgrundlagen und rechtliche Würdigung

Der Entscheidung des Unabhängigen Finanzsenat liegt der oben sowie schon in der Begründung der Entscheidung UFS 24.1.2013, RV/0522-S/11 dargestellte und nachstehend ergänzte Sachverhalt zugrunde, der in den Akten des Finanzamts und des Unabhängigen Finanzsenats abgebildet und soweit nicht gesondert angeführt unstrittig ist.

2.1 Verjährung

Es ist - in jeder Phase des Verfahrens und von Amts wegen - zu beachten, dass Abgaben nach Eintritt der Verjährung nicht mehr festgesetzt werden dürfen. Die Verjährung führt zur sachlichen Unzuständigkeit der Behörde (Ritz, BAO4, § 208 Tz 3 f mit weiteren Nachweisen).

Gem. § 207 BAO unterliegt das Recht, eine Abgabe festzusetzen, der Verjährung. Die Verjährungsfrist beträgt für die Umsatzsteuer und Einkommensteuer fünf Jahre. Soweit eine Abgabe hinterzogen ist, beträgt die Verjährungsfrist zehn Jahre. Für Abgaben, für die der Abgabenanspruch vor dem 1. Jänner 2003 entstanden ist und damit für die Einkommensteuer und Umsatzsteuer 2001 sowie 2002 beträgt die Verjährungsfrist für hinterzogene Abgaben sieben Jahre (§ 323 Abs. 27 BAO in Verbindung mit § 207 BAO idF vor dem Betrugsbekämpfungsgesetz 2010 -BBKG 2010; BGBl. I Nr. 105/2010).

Die "allgemeine" Verjährungsfrist beginnt mit dem Ablauf des Jahres, in dem der Abgabenanspruch entstanden ist (§ 208 Abs. 1 lit. a BAO). Werden von der Abgabenbehörde innerhalb der Verjährungsfrist nach außen erkennbare Amtshandlungen zur Geltendmachung des Abgabenanspruches unternommen, so verlängert sich die Verjährungsfrist um ein Jahr. Die Verjährungsfrist verlängert sich jeweils um ein weiteres Jahr, wenn solche Amtshandlungen in einem Jahr unternommen werden, bis zu dessen Ablauf die Verjährungsfrist verlängert ist (§ 209 Abs. 1 BAO). Verfolgungshandlungen (§ 14 Abs. 3 FinStrG, § 32 Abs. 2 VStG) gelten als solche Amtshandlungen.

Daneben gibt es noch die absolute Verjährung. Danach verjährt das Recht auf Festsetzung einer Abgabe spätestens zehn Jahre nach Entstehung des Abgabenanspruches unabhängig von Verlängerungshandlungen jedenfalls (absolute Verjährung; § 209 Abs. 3 BAO). Diese Frist beginnt schon mit der Entstehung des Abgabenanspruches und nicht erst mit Ablauf des entsprechenden Jahres.

Der Abgabenanspruch entsteht sobald der Tatbestand verwirklicht ist, an den das Gesetz die Abgabepflicht knüpft (§ 4 Abs. 1 BAO):

Bei der veranlagten Einkommensteuer ist das der Ablauf des Kalenderjahres, für das die Veranlagung vorgenommen wird (§ 4 Abs. 2 lit. a Z 2 BAO). Die Verjährungsfristen des § 208 Abs. 1 BAO und des § 209 Abs. 3 BAO beginnen hier gleichzeitig zu laufen.

Anders ist das bei der Umsatzsteuer. Da in den Abgabenvorschriften enthaltene Bestimmungen über den Zeitpunkt der Entstehung des Abgabenanspruches (der Steuerschuld) unberührt bleiben (§ 4 Abs. 3 BAO), beginnt die absolute Verjährungsfrist meist schon vor der allgemeinen zu laufen. Der Umsatzsteuer-Abgabenanspruch entsteht regelmäßig monatlich und damit schon vor Ablauf des entsprechenden Kalenderjahres (vgl. auch Ritz, BAO4, § 207 Tz 14c).

Wann der Abgabenanspruch auf Umsatzsteuer entsteht, regelt § 19 Abs. 2-5 UStG 1994 für Lieferungen oder sonstige Leistungen, die (vorherige) Vereinnahmung von Entgelten (Anzahlungen) oder auch den unrechtmäßigen Umsatzsteuerausweis. Nicht geregelt ist der Fall, dass Vorsteuern zu Unrecht in Anspruch genommen werden. Der VwGH sprach zu § 232 BAO aus, dass ein Abgabenanspruch auch im Rückforderungsanspruch einer zu Unrecht in Anspruch genommenen Vorsteuer liegen kann. In diesem Fall kommt es nicht darauf an, ob ein Guthaben ausbezahlt worden ist. (vgl. VwGH 4.6.2009, 2006/13/0143; 17.10.2001, 96/13/0055). Diese Rechtsprechung ist auf die Verjährungsfrage übertragbar. Nicht endgültig geklärt ist dabei aber, wann dieser Vorsteuerrückforderungsanspruch konkret entsteht.

In der Entscheidung UFS 28.2.2012, RV/0260-I/10 ging der Unabhängige Finanzsenat - offenbar in Umkehrung des Prinzips der Entstehung der Umsatzsteuerschuld - davon aus, dass dies mit Ablauf des Monats der Fall ist, für den eine Vorsteuer zu Unrecht in Anspruch genommen wird (absolute Verjährung einer in den UVAs Jänner bis Oktober 1999 geltend gemachten Vorsteuer bei Bescheiderlassung im November 2009).

Diese Entscheidung klammert jedoch die Tatsache aus, dass der Entschluss zur unrechtmäßigen Geltendmachung von Vorsteuern regelmäßig erst im Zuge der Verbuchung und Erstellung der Umsatzsteuervoranmeldung (UVA) getroffen werden kann bzw. wird. Tatsächlich konkretisiert wird die überhöhte Inanspruchnahme von Vorsteuer wohl erst mit deren Geltendmachung über die Einreichung der UVA bzw. eine verringerte Einzahlung der Umsatzsteuervorauszahlung. Ein Vorsteuerrückforderungsanspruch des Abgabengläubigers wird deshalb wohl nicht vor dieser Handlung entstehen können. Der Lauf der absoluten Verjährungsfrist wird deshalb nicht vor Einreichung der UVA bzw. der verringerten Einzahlung der Umsatzsteuervorauszahlung in Gang gesetzt werden.

In den Steuerakten sind folgende nach außen hin erkennbare Amtshandlungen für die Einkommensteuer- und Umsatzsteuerverfahren dokumentiert:

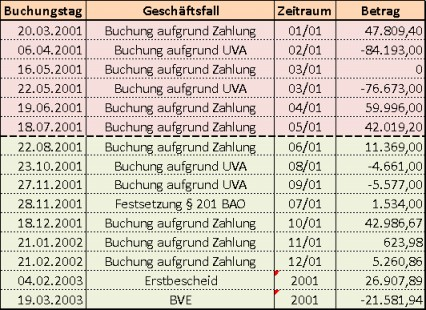

Auf dem Abgabenkonto des Berufungswerbers scheinen in Bezug auf die Umsatzsteuer 2001 die folgenden Buchungen auf:

Das bedeutet für den Berufungsfall:

Für die Einkommensteuer 2001 entstand der Abgabenanspruch Ende 2001 und setzte den Lauf der Verjährung in Gang. Durch die Erlassung der Erstbescheide im Jahr 2003 verlängerte sich die Verjährungsfrist im Normalfall von Ende 2006 auf Ende 2007. Soweit Abgaben hinterzogen wurden, verlängerte sich die Frist von Ende 2008 auf Ende 2009. Für die Einkommensteuer 2002 entstand der Abgabenanspruch Ende 2002. Hier wurden die Erstbescheide im Jahr 2004 erlassen, was die Verjährungsfrist von Ende 2007 auf Ende 2008 verlängerte. Soweit Abgaben hinterzogen wurden, verlängerte sich die Frist von Ende 2009 auf Ende 2010. In beiden Fällen kam es erst durch die Außenprüfung 2009, 2010 und 2011 zu weiteren Verlängerungshandlungen, weshalb nur der Teil der Abgaben, der hinterzogen wurde, nicht verjährt ist. Der Teil der Abgabennachforderung, der nicht vorsätzlich verkürzt wurde, verjährte spätestens mit Ende 2008.

Für die Umsatzsteuer 2001 entstand der Abgabenanspruch im Hinblick auf die Rückforderung der Vorsteuern mit deren Geltendmachung in den entsprechenden Umsatzsteuervoranmeldungen. Die allgemeine Verjährungsfrist begann deshalb mit Ablauf des Kalenderjahres 2001 zu laufen. Durch die Erlassung der Erstbescheide im Jahr 2003 verlängerte sich die Verjährungsfrist von Ende 2006 auf Ende 2007. Soweit die Abgaben hinterzogen wurden, verlängerte sich die Frist von Ende 2008 auf Ende 2009. Da es erst 2009, 2010 und 2011 zu weiteren Verlängerungshandlungen kam, war auch hier nur der hinterzogene Teil der Abgaben nicht verjährt.

Zusätzlich muss hier allerdings die absolute Verjährung beachtet werden, die zehn Jahre nach Entstehung des Abgabenanspruches eintritt. Da die hier bekämpften Bescheide mit 22. Juli 2011 ergingen, fallen alle Vorsteuern darunter, die vor dem 22. Juli 2001 zu Unrecht geltend gemacht wurden. Aus der obigen Tabelle ist ersichtlich, dass dies auf alle Vorsteuern zuzutreffen zu scheint, die bis inklusive des Voranmeldungszeitraumes Mai 2001 (in der Tabelle rot unterlegt) in Anspruch genommen wurden. Diese dürften der absoluten Verjährung unterliegen, was ihre Rückforderung durch das Finanzamt jedenfalls verbietet.

Problematisch ist hier, dass es nach dem derzeitigen Aktenstand nicht zweifelsfrei feststellbar ist, welche beanstandeten Vorsteuern mit welchen Umsatzsteuervoranmeldungen bzw. Umsatzsteuervorauszahlungen geltend gemacht wurden. Zur endgültigen Abgrenzung werden die Ermittlungen dahingehend zu ergänzen sein.

Auch für die Umsatzsteuer 2002 entstand der Abgabenanspruch im Hinblick auf die Rückforderung der Vorsteuern mit deren Geltendmachung in den entsprechenden Umsatzsteuervoranmeldungen. Die reguläre Verjährungsfrist begann deshalb mit Ablauf des Kalenderjahres 2002. Durch die Erlassung der Erstbescheide im Jahr 2004 verlängerte sie sich von Ende 2007 auf Ende 2008. Nur soweit die Abgaben hinterzogen wurden, verlängerte sich die Frist von Ende 2009 auf Ende 2010. Da es auch hier durch die Außenprüfung zu Verlängerungshandlungen kam, war 2011 nur der hinterzogene Teil der Abgaben nicht verjährt. Die absolute Verjährung spielt hier aufgrund der berufungsgegenständlichen Bescheide vom 22. Juli 2011 keine Rolle.

2.2 Abgabenhinterziehung

Die Verjährungsfrist für hinterzogene Umsatzsteuer- und Einkommensteuerbeträge der Jahre 2001 und 2002 beträgt gem. § 207 Abs. 2 zweiter Satz BAO sieben Jahre. Die längere Verjährungsfrist betrifft dabei nur den vorsätzlich verkürzten Teil. Grundsätzlich gilt dabei (vgl. Ritz, BAO4, § 207 Tz 15 f mit weiteren Nachweisen):

Ob eine Abgabe gem. § 33 FinStrG hinterzogen ist, ist eine Vorfrage (vgl. etwa VwGH 7.12.2000, 2000/16/0083). Für die Annahme der sieben Jahre betragenden Verjährungsfrist ist deshalb weder ein rechtskräftiger Schuldausspruch im Finanzstrafverfahren noch die Einleitung eines Finanzstrafverfahrens notwendig (vgl. beispielsweise VwGH 31.8.2000, 99/16/0110; 15.11.2005, 2002/14/0154).

Die Beurteilung, ob Abgaben hinterzogen sind, setzt aber eindeutige, ausdrückliche und nachprüfbare bescheidmäßige Feststellungen über die Abgabenhinterziehung voraus (vgl. VwGH 23.2.2010, 2007/15/0292), und zwar auch dann, wenn keine Verjährungseinrede erhoben wurde. Die maßgebenden Hinterziehungskriterien der Straftatbestände sind von der Abgabenbehörde nachzuweisen (vgl. VwGH 17.12.2003, 99/13/0036). Die Beurteilung der Vorfrage hat in der Begründung des Bescheides zu erfolgen. Aus der Begründung muss sich somit ergeben, auf Grund welcher Ermittlungsergebnisse sowie auf Grund welcher Überlegungen zur Beweiswürdigung und zur rechtlichen Beurteilung die Annahme der Hinterziehung gerechtfertigt ist (vgl. VwGH 29.9.1997, 96/17/0453).

Die Unschuldsvermutung (Art. 6 MRK, § 6 Abs. 2 FinStrG) gilt auch für die Beurteilung der "hinterzogenen Abgaben" (Stoll, BAO, 2172; Arnold, AnwBl. 1995, 444; Achatz, Verjährung, in Aktuelles, 95; VwGH 19.3.2003, 2002/16/0190). Auch Rechtfertigungs- und Schuldausschließungsgründe (§§ 7, 9 und 10 FinStrG) schließen die Erfüllung des Tatbestandes der Hinterziehung und damit die Anwendung der Siebenjahresfrist aus (Stoll, BAO, 2172; Arnold, AnwBl 1995, 444).

Der Abgabenhinterziehung macht sich gem. § 33 FinStrG unter anderem schuldig,

(1) wer vorsätzlich unter Verletzung einer abgabenrechtlichen Anzeige-, Offenlegungs- oder Wahrheitspflicht eine Abgabenverkürzung bewirkt oder

(2) wer vorsätzlich unter Verletzung der Verpflichtung zur Abgabe von Voranmeldungen eine Verkürzung von Umsatzsteuer (Vorauszahlungen oder Gutschriften) bewirkt und dies nicht nur für möglich, sondern für gewiss hält.

Die Erfüllung des Tatbestandes (2) setzt Wissentlichkeit voraus. Für (1) genügt auch ein bedingter Vorsatz (Fellner, FinStrG13, § 33 Tz 27 mit weiteren Nachweisen).

Bedingter Vorsatz liegt gem. § 8 Abs. 1 FinStrG vor, wenn der Täter die Verwirklichung eines Sachverhalts ernstlich für möglich hält und sich mit ihr abfindet. Nicht zur Abgabenhinterziehung führt allerdings bewusste Fahrlässigkeit (§ 8 Abs. 2 zweiter Satz FinStrG), die dann vorliegt, wenn der Täter die Verwirklichung des Sachverhaltes zwar für möglich hält, ihn aber nicht herbeiführen will (vgl. Fellner, FinStrG12, § 8 Tz 22 unter Hinweis auf VwGH 22.5.1978, 2802/76).

Gem. § 115 FinStrG hat die Finanzstrafbehörde erster Instanz im Untersuchungsverfahren den für die Erledigung der Strafsache maßgebenden Sachverhalt von Amts wegen festzustellen und dem Beschuldigten sowie den Nebenbeteiligten Gelegenheit zu geben, ihre Rechte und rechtlichen Interessen geltend zu machen. Die Finanzstrafbehörde darf sich dabei nicht mit einem Verweis auf die Feststellungen im Abgabenverfahren begnügen (amtswegige Sachverhaltsermittlungspflicht, Unschuldsvermutung; vgl. Fellner, FinStrG11, § 115 Tz 4 mit weiteren Nachweisen).

Die Finanzstrafbehörde erster Instanz hat den Beschuldigten zur Vernehmung vorzuladen oder ihn aufzufordern, sich bis zu einem bestimmten Zeitpunkt schriftlich zu rechtfertigen. Dies kann gelegentlich der Verständigung von der Einleitung des Strafverfahrens geschehen (§ 116 Abs. 1 FinStrG). § 117 Abs. 1 FinStrG sieht die Bezeichnung der zur Last gelegten Tat sowie der in Betracht kommenden Strafbestimmung in der Vorladung des Beschuldigten und in der Aufforderung zur schriftlichen Rechtfertigung vor. Der Beschuldigte ist auch aufzufordern, die seiner Verteidigung dienlichen Beweismittel mitzubringen oder der Behörde so rechtzeitig anzuzeigen, dass sie zur Vernehmung noch herbeigeschafft werden können.

Der Grund für diese Vorschriften ist, dass die Aufgabe der Finanzstrafbehörden über einen konkreten Sachverhalt ein abschließendes rechtliches Urteil zu fällen in aller Regel ohne Anhörung der Beteiligten nicht zu lösen ist. Diese Anhörung ist daher zunächst Voraussetzung einer richtigen Entscheidung. Darüber hinaus fordert die Würde der Person, dass über ihr Recht nicht kurzerhand von oben herab verfügt wird; der Einzelne soll nicht nur Objekt der finanzstrafbehördlichen Entscheidung sein, sondern er soll vor einer Entscheidung, die seine Rechte betrifft, zu Wort kommen, um Einfluss auf das Verfahren und sein Ergebnis nehmen zu können (vgl. VwGH 27.4.1989, 89/16/0039).

Das Gebot, dem Beschuldigten die in Betracht kommende Strafbestimmung mitzuteilen, soll diesem die Verantwortung vor der Finanzstrafbehörde erleichtern und es ihm ermöglichen, auch Einwände gegen das Vorliegen der einzelnen Elemente des in Betracht gezogenen Tatbestandes vorzubereiten (VwGH 21.9.1982, 81/14/0062).

2.3 Außenprüfungsbericht vom 21. Juli 2011 und Stellungnahme des Finanzamts vom 28. Jänner 2013

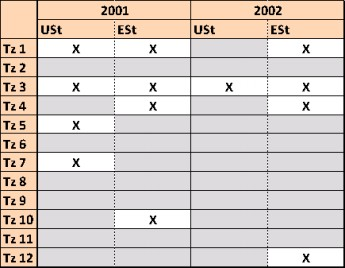

Der Außenprüfungsbericht stellt in insgesamt 12 Textziffern Prüfungsfeststellungen dar, die steuerliche Änderungen bedingen. Diese Tz betreffen die folgenden Besteuerungszeiträume, wobei zu beachten ist, dass für die Beurteilung der Jahre 2001 und 2002 nur den Tz 1, 3, 4, 5, 7, 10 und 12 Relevanz zukommt.

Bezüglich der strafrechtlichen Relevanz liegt die Stellungnahme des Finanzamts vom 28. Jänner 2013 vor. Darin wird ausdrücklich darauf hingewiesen, dass strafrechtliche Schritte wie die Vorhaltung der Vorwürfe oder eine Einvernahme des Berufungswerbers bisher nicht erfolgten. Ein Strafverfahren wurde noch nicht eingeleitet. Die in § 115 bis 118 FinStrG geforderten Maßnahmen unterblieben damit bislang. In der Stellungnahme werden zwar vorweg Wertungen durchgeführt, diese verweisen zum einen aber auf weitere Ermittlungen ("je nach Verantwortung") und decken zum anderen nicht alle für 2001 und 2002 maßgeblichen Feststellungen ab (es fehlt eine Stellungnahme zu Tz 10 und 12).

2.4 Aufhebung unter Zurückverweisung an die Abgabenbehörde 1. Instanz

Gem. § 289 Abs. 1 BAO kann die Abgabenbehörde zweiter Instanz die Berufung durch Aufhebung des angefochtenen Bescheides und allfälliger Berufungsvorentscheidungen unter Zurückverweisung der Sache an die Abgabenbehörde erster Instanz erledigen, wenn Ermittlungen (§ 115 Abs. 1 BAO) unterlassen wurden, bei deren Durchführung ein anders lautender Bescheid hätte erlassen werden oder eine Bescheiderteilung hätte unterbleiben können. Im weiteren Verfahren sind die Behörden an die für die Aufhebung maßgebliche, im Aufhebungsbescheid dargelegte Rechtsanschauung gebunden.

Durch die Aufhebung des angefochtenen Bescheides tritt das Verfahren in die Lage zurück, in der es sich vor Erlassung dieses Bescheides befunden hat. Soweit die Verjährung der Festsetzung einer Abgabe in einer Berufungsentscheidung nicht entgegenstehen würde, steht sie auch nicht der Abgabenfestsetzung im den aufgehobenen Bescheid ersetzenden Bescheid der Abgabenbehörde erster Instanz entgegen. § 209a BAO gilt sinngemäß.

Zweck dieser Kassationsmöglichkeit ist die Entlastung der Abgabenbehörde zweiter Instanz und die Beschleunigung des zweitinstanzlichen Berufungsverfahrens (Ritz, BAO4, § 289 Tz 3 ff). Es ist nicht im Sinn des Gesetzes, wenn die Berufungsbehörde, statt ihre (umfassende) Kontrollbefugnis wahrnehmen zu können, jene Behörde ist, die erstmals den entscheidungswesentlichen Sachverhalt ermittelt und einer Beurteilung unterzieht (vgl. VwGH 21.11.2002, 2002/20/0315; UFS 22.10.2008, RV/0496-G/08).

Im konkreten Fall unterblieben die folgenden Ermittlungen:

Zeitpunkt der ungerechtfertigten Geltendmachung der Vorsteuern (Umsatzsteuer 2001; siehe oben Punkt 2.1): Sämtliche Vorsteuern, die das Finanzamt 2001 für zu Unrecht in Anspruch genommen hält, sind daraufhin zu untersuchen, wann sie geltend gemacht wurden und wann ein Abgabenanspruch entstanden sein kann. Dazu wird für jede einzelne Position (Tz 1, 3, 5 und 7) zu klären sein, wann bzw. in welcher UVA bzw. Umsatzsteuervorauszahlung sie geltend gemacht wurde. Die Rückforderung von Vorsteuern, die bis inkl. 21. Juli 2001 zu Unrecht geltend gemacht wurden, hat aufgrund der absoluten Festsetzungsverjährung zu unterbleiben.

Verschuldensgrad und Vorwerfbarkeit der Abgabenverkürzungen (Umsatzsteuer und Einkommensteuer 2001 und 2002; siehe oben Punkt 2.2 und 2.3): In einem zweiten Schritt werden alle Feststellungen 2001 und 2002 daraufhin zu untersuchen sein, ob damit eine Abgabenhinterziehung bewirkt wurde. Nur wenn das der Fall ist, ist eine Festsetzung zulässig. Dies erfordert die Einvernahme des Berufungswerbers sowie dessen Konfrontation mit den entsprechenden Vorwürfen. Diese Maßnahmen sind im FinStrG verpflichtend vorgesehen und deshalb vom Finanzamt (als Finanzstrafbehörde 1. Instanz) jedenfalls durchzuführen. Um Doppelgleisigkeiten zu vermeiden erscheint es deshalb sinnvoll, diese Maßnahmen dem Finanzamt in seinem eigenen Aufgabenbereich zu überantworten. Dieses kann in der Folge seine abgaben- und finanzstrafrechtliche Zuständigkeit unter Nutzung dieser Synergie erfüllen.

Damit unterblieben Ermittlungen, die die Bescheidaufhebung gem. § 289 Abs. 1 BAO zweckmäßig erscheinen lassen. Das Finanzamt hat die nötigen Ermittlungen nachzuholen und - unter Umständen in Verbindung mit einem allfälligen Finanzstrafverfahren - entsprechende Bescheide zu erlassen und entsprechend zu begründen haben. Umstände, die darauf schließen lassen, dass dem Berufungswerber durch diese Aufhebung unbillige Nachteile erwachsen könnten, sind dem Akt nicht zu entnehmen.

Damit war spruchgemäß zu entscheiden.

Salzburg, am 11. Februar 2013

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 4 Abs. 1 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Verweise: | VwGH 22.05.1978, 2802/76 |