1. Berechnung der Verjährungsfristen bei der veranlagten Einkommensteuer und Umsatzsteuer 2. Abzug Fremdkapitalkosten bei anteiliger betrieblicher Gebäudenutzung

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Berufung des Dr.D*** Bw, PLZ Wohnort, Anschrift_neu, vertreten durch Werner Farthofer, Wirtschaftstreuhänder, 5020 Salzburg, Ginzkeyplatz 10, vom 19. August 2011 gegen die Bescheide des Finanzamtes Salzburg-Land, vertreten durch Mag. Günter Narat, vom 22. Juli 2011 betreffend Umsatzsteuer und Einkommensteuer für den Zeitraum 2003 bis 2007 entschieden:

Die Berufung wird hinsichtlich der Umsatzsteuer 2003 bis 2007 als unbegründet abgewiesen. Diese Bescheide bleiben unverändert.

Die Bescheide betreffend Einkommensteuer 2003 bis 2007 werden abgeändert. Die Bemessungsgrundlagen und die Höhe der Abgaben sind den als Beilage angeschlossenen Berechnungsblättern zu entnehmen und bilden einen Bestandteil dieses Bescheidspruches.

Entscheidungsgründe

Der Berufungswerber ist selbständiger Unternehmensberater, ermittelt seinen Gewinn gem. § 4 Abs. 3 EStG 1988 durch Einnahmen-Ausgaben-Rechnung und kam im Zuge finanzstrafrechtlicher Ermittlungen gegen einen anderen Abgabepflichtigen (Baumeister X***) ins Visier der für ihn zuständigen Abgabenbehörde 1. Instanz. Diese ordnete im November 2009 eine Außenprüfung für die Jahre 2001 bis 2007 an (§ 147 BAO; für 2001 bis 2003 in Verbindung mit § 99 Abs. 2 FinStrG). Diese Prüfung erstreckte sich durchgehend von Ende 2009 bis Juli 2011.

1 Verfahrensgang

Das Ergebnis dieser Prüfung stellte das Finanzamt im Außenprüfungsbericht für die Jahre 2001 bis 2007 vom 21. Juli 2011 dar. Neben anderen mit der hier zu beurteilenden Berufung nicht bekämpften Feststellungen enthält dieser Bericht die folgenden Änderungen der erklärten Besteuerungsgrundlagen:

Im Kern anerkannte das Finanzamt 15,17% der Anschaffungs- und Herstellungskosten für das Gebäude Anschrift_neu als betrieblich. Es berücksichtigte die anteiligen Kosten in diesem Ausmaß als Betriebsausgaben und ließ den Abzug der auf diese Betriebsausgaben entfallenden Vorsteuern zu.

Für das Jahr 2001 verweigerte es den Abzug der Vorsteuern aus den Rechnungen des Baumeisters X*** vom 1. Dezember 2000 und 22. Mai 2001 in Höhe von ATS 160.000 (EUR 11.627,65; vgl. Tz 5 des Außenprüfungsberichts).

Den bei der Veräußerung des betrieblichen PKW´s im Jahr 2004 erzielten Erlös erhöhte das Finanzamt im Schätzungswege von EUR 16.000,00 auf EUR 19.500,00 in Anlehnung an die aktuelle Bewertung laut der Eurotaxliste.

Auf Basis dieses Berichtes nahm die Abgabenbehörde 1. Instanz die Verfahren mit Bescheiden vom 22. Juli 2011 bezüglich Umsatzsteuer und Einkommensteuer 2001 bis 2007 wieder auf und erließ neue Sachbescheide.

Der Berufungswerber bekämpfte nur die neuen Sachbescheide. Das Finanzamt legte die Berufung vom 19. August 2011 sofort und ohne Erlassung einer Berufungsvorentscheidung an den Unabhängigen Finanzsenat zur Entscheidung vor. Erst nachdem der Berufungswerber über diese Maßnahme unterrichtet worden war, beantragte er mit Schreiben vom 13. September 2011 die Entscheidung durch den gesamten Berufungssenat, eine mündliche Verhandlung und die Abhaltung eines Erörterungstermins. Die Wiederaufnahmebescheide erwuchsen ausnahmslos in Rechtskraft.

1.1 Berufung

Mit diesem Rechtsmittel rügte der Berufungswerber die folgenden Abweichungen von den erklärten Besteuerungsgrundlagen:

1. Bemessung des betrieblichen Anteils am Haus Anschrift_neu mit 15,17% mit den daraus resultierenden Aufwands- und Vorsteuerkürzungen.

2. Entsprechende anteilige Kürzung der Zinsen und Spesen.

3. Die damit zusammenhängende Aufteilung der Baukosten in den privaten und betrieblichen Anteil.

4. Die Nichtanerkennung der Vorsteuern für den Büroaus- bzw. umbau (Rechnungen X***).

5. Die Erhöhung des Erlöses aus dem Anlageverkauf des Mercedes 280 im Jahr 2004.

1.1.1 Ad Punkt 4 der Berufung

Der Berufungswerber hatte im Oktober 2000 gemeinsam mit seiner Gattin ein Grundstück mit einem darauf befindlichen Rohbau erworben. Im Anschluss daran ließ er das Gebäude von Baumeister X*** und diversen anderen Professionisten fertigstellen, wobei der Hauptauftrag nach den Ergebnissen des Beweisverfahrens von ihm und seiner Gattin erteilt worden sein dürfte. Der Auftrag zum Ausbau des von ihm ausschließlich betrieblich genutzten "Büros" im Erdgeschoß sei von ihm allein erteilt worden. Der Berufungswerber legte entsprechende Rechnungen des Baumeisters vor (Rechnung vom 1. Dezember 2000 über ATS 600.000,00 zuzüglich ATS 120.000,00 Umsatzsteuer, Leistungszeitraum Jänner bis Februar 2001, bezahlt im Februar 2001; Rechnung vom 22. Mai 2001 über ATS 800.000,00 minus Anzahlung 600.000,00 = 200.000,00 zuzüglich 40.000,00 Umsatzsteuer, Leistungszeitraum Jänner bis Mai 2001, bezahlt im Juni 2001) und brachte diese Vorsteuer 2001 in Abzug. Rechnungen bezüglich des Hauptauftrages existieren offensichtlich nicht und wurden auch im Zuge der Berufung nicht vorgelegt.

Das Finanzamt verweigerte den Vorsteuerabzug aus den genannten Rechnungen im Kern mit dem Argument, es habe sich um keinen getrennten Auftrag des Berufungswerbers persönlich gehandelt. Dieser sei vielmehr Teil des vom Berufungswerber und seiner Gattin gemeinsam erteilten Gesamtauftrages gewesen, weshalb die Rechnung nicht zum Vorsteuerabzug berechtige.

Dazu brachte der Berufungswerber vor, es habe seinerzeit eine ganz klare Trennung zwischen dem Privatbereich und dem Büroausbau stattgefunden. Es habe immer eine strikte Trennung zwischen dem Ausbau des Wohnbereiches und dem Büroausbau gegeben. Dass es sich dabei um zwei getrennte Bauvorhaben gehandelt hat, möge durch die Einvernahme des Altbürgermeisters bewiesen werden.

Unverständlich erscheine, dass die Niederschriften des Baumeisters X*** als Begründung herangezogen wurden, den Aussagen des Berufungswerbers jedoch keinerlei Glauben geschenkt wird. In einem Telefonat zwischen dem Rechtsanwalt des Berufungswerbers und Herrn X*** sei von letzterem unmissverständlich zum Ausdruck gebracht worden, dass bei dem gegenständlichen Objekt immer eine klare Trennung zwischen Privathaus und Büro geplant gewesen sei und diese auch vorgenommen wurde. Es sei danach immer eine klare Trennung durchgeführt worden, auch habe es von der behördlichen Seite eine klare Trennung gegeben. Auch für die Abrechnung sei immer klar gewesen dass es sich um zwei Bauvorhaben gehandelt habe. Somit sei auch eine eigene Rechnung für das Büro ausgestellt worden. Der Berufungswerber beantragte dazu die Einvernahme des Herrn X*** als Zeugen.

Sogar die Behörde komme im Zuge der Prüfung auf einen Betrag für den Büroausbau von rund ATS 720.000,00. Werde hier noch der zur Gänze dem Büro zuordenbare Parkplatz zugerechnet, sei die verrechnete Summe von ATS 800.000,00 nicht anzweifelbar und absolut richtig. Deshalb lägen auch ordnungsgemäße Rechnungen vor und seien die Vorsteuern anzuerkennen.

1.1.2 Ad Punkt 1-3 der Berufung

Das Finanzamt hatte den betrieblichen Anteil des Gebäudes mit 15,17% der gesamten Gebäudekosten geschätzt. Dieses Ausmaß bekämpfte der Berufungswerber im Wesentlichen mit den Argumenten, ihm läge keine Berechnung dieses Prozentsatzes vor und ein im Keller teilweise betrieblich genutzter Raum sowie entsprechende Parkplätze seien dem betrieblichen Teil zuzurechnen.

Das Finanzamt anerkannte die aus einem zur Herstellung des Gebäudes aufgenommenen Darlehen resultierenden Fremdkapitalkosten nur mit 15,17% der Gesamtzahlungen (Darlehen Bank_A***, Nominale ATS 800.000). Der Berufungswerber brachte vor, das gegenständliche Darlehen habe ausschließlich dem Büroumbau gedient und sei dem Büro zu 100% zuzuordnen. Für die Jahre 2003 und 2005 seien zudem keinerlei Zinsen des gegenständlichen Kredites im Jahresabschluss enthalten und deshalb im Zuge des offenen Verfahrens in Ansatz zu bringen (2003: EUR 2.154,32; 2005: EUR 1.721,42).

Was die Gesamtherstellungskosten des Gebäudes betrifft anerkannte der Berufungswerber zwar die vom Finanzamt verwendete Basis, rügte aber deren Ermittlung.

1.1.3 Ad Punkt 5 der Berufung

Der Berufungswerber hatte 2004 die Veräußerung von Anlagevermögen erklärt (PKW Mercedes 280 4-Matic). Als Erlös hatte er EUR 16.000,00 erfasst (Bareinzahlung auf das betriebliche Girokonto). Der Berufungswerber legte einen Kaufvertrag vom 16. August 2004 mit einem Ungarn vor, der den genannten Kaufpreis auswies (Arbeitsbogen Bl. 263). Ermittlungen des Finanzamts ergaben, dass das Fahrzeug tatsächlich drei Monate nach dessen Abmeldung von einem Österreicher in Österreich zugelassen wurde (Käufer_A; Arbeitsbogen Bl. 258). Dieser veräußerte das Fahrzeug 2008 weiter und gab an, keinen Kaufvertrag mehr zu besitzen und sich an den Käufer nicht mehr erinnern zu können, weil der Kauf nicht direkt mit diesem abgewickelt worden sei. Seine Aussagen am 25. Mai 2011 dokumentierten mehr Erinnerungslücken als konkrete Angaben (vgl. Arbeitsbogen Bl. 277). Als Kaufpreis nannte er "einen Betrag über dem Eurotax-Händlereinkaufspreis aber unter EUR 20.000,00". An wen er diesen bezahlt hatte, konnte er nicht mehr sagen, versicherte aber, den Vorbesitzer niemals kennen gelernt zu haben. Seit August 2004 wechselte dieses Fahrzeug weitere viermal den Besitzer.

Vom Finanzamt wurde in der Folge Herr Vermittler als Vermittler des Verkaufes einvernommen (Arbeitsbogen Bl. 272 f). Dieser gestand zwar ein, das Fahrzeug auf seinem Platz betreut zu haben, konnte sich aber sonst nur mehr an sehr wenige Dinge erinnern. Er gab an, er habe einen ausländischen Kaufinteressenten an den Berufungswerber vermittelt, sei aber sicher nicht in den Verkauf involviert gewesen.

Das Finanzamt erhöhte in der Folge den vom Berufungswerber vereinnahmten Kaufpreis im Schätzungsweg auf EUR 19.500,00.

Das bekämpfte der Berufungswerber. Herr Vermittler habe das Fahrzeug verkauft, dem Berufungswerber persönlich den Verkaufserlös in Höhe von EUR 16.000,00 übergeben und dies auch dem Rechtsanwalt des Berufungswerbers telefonisch eingestanden. Diesbezüglich beantragte der Berufungswerber die Einvernahme seines Vertreters sowie des Herrn Bankdirektor von der Bank_B***. Letzterer könne jederzeit bestätigen, dass Herr Vermittler ihm gegenüber unmissverständlich erklärt hat, dass er das Fahrzeug verkauft und den Verkaufserlös an den Berufungswerber übergeben habe. Ob Herr Vermittler im Zusammenhang mit dem Verkauf des Fahrzeuges völlig korrekt gehandelt hat, sei nicht Gegenstand seines Verfahrens. Ein Herr Käufer_A sei dem Berufungswerber jedenfalls vollkommen unbekannt und habe er diesen bis zum heutigen Tage weder gesehen noch jemals getroffen. Inwieweit hier zwischen den Personen Vermittlungsprovisionen bezahlt bzw. kassiert wurden, sei auf jeden Fall für den Berufungswerber unerheblich und könne auch von seiner Seite keinesfalls nachvollzogen werden. Fest stehe, dass er für den Verkauf des PKW (nur) EUR 16.000,00 erhalten und in die Buchhaltung aufgenommen habe. Von der Hinzurechnung der behördlich angenommenen EUR 3.500,00 sei abzusehen.

1.2 Schreiben an den Berufungswerber (2. Oktober 2012)

Der Unabhängige Finanzsenat forderte den Berufungswerber daraufhin mit Schreiben vom 2. Oktober 2012 zur Vorlage diverser Unterlagen und Detaillierung seines Vorbringens auf.

Der Berufungswerber reagierte mit Schreiben vom 21. Oktober 2012 und legte unter anderem eine eidesstattliche Erklärung des Herrn Bankdirektor vor. Dieser gab an, er persönlich habe sich bei Herrn Vermittler, der auch im Bereich der Bank_B*** für die Verwertung der Leasingfahrzeuge zuständig sei, dafür eingesetzt, sich um den Verkauf des strittigen Fahrzeuges zu bemühen. Ihm sei aus Erzählungen des Herrn Vermittler bekannt, dass das Auto von diesem verkauft werden konnte. Nicht der Berufungswerber habe einen Käufer gefunden, sondern sei der Verkauf von Herrn Vermittler betrieben und durchgeführt worden.

1.3 Besprechung vom 12. November 2012

Am 12. November 2012 erfolgte eine ausführliche Erörterung der Sach- und Rechtslage beim Unabhängigen Finanzsenat, bei der der Berufungswerber weitere Unterlagen beibrachte (Einzahlungsbeleg Autoverkauf, Kontoauszug Bank_A***). Dem Berufungswerber wurde eine Aufstellung über die Ermittlung des betrieblichen Gebäudeanteils übergeben.

Mit E-Mail vom 13. November 2012 informierte der Unabhängige Finanzsenat das Finanzamt vom Ergebnis dieser Besprechung. Im Hinblick auf den Autoverkauf führte er aus, der Akteninhalt sei derzeit nicht geeignet, die Aussagen des Berufungswerbers zu widerlegen. Für den Fall, dass das Finanzamt trotzdem den Verkaufspreis von EUR 16.000,00 nicht akzeptieren könne, wurde es aufgefordert weitere Erhebungen durchzuführen (Konfrontation Herr Vermittler mit der Aussage des Herrn Bankdirektor etc.). Das Finanzamt verzichtete auf solche Erhebungen.

1.4 Schreiben an den Berufungswerber (22. November 2012) etc.

Der Unabhängige Finanzsenat gab dem Berufungswerber und dem Finanzamt in der Folge Gelegenheit zu seiner Form der Berechnung des betrieblichen Gebäudeanteils sowie der Fremdkapitalkosten zum Darlehen der Bank_A*** Stellung zu nehmen.

Der Berufungswerber legte daraufhin per Mail vom 26. November 2012 eine eigene Berechnung sowie den Nachweis über den Zinsaufwand eines zusätzlichen Darlehens zur Finanzierung des Hauptgebäudes (Bank_C***, Darlehen in EUR; 2001 bis 2008) vor. Der Unabhängige Finanzsenat setzte das Finanzamt von diesen Unterlagen in Kenntnis.

Der Referent fasste die neu hervorgekommenen Fremdkapitalkosten mit E-Mail vom 27. November 2012 zusammen und wies auf die Tatsache hin, dass die Unterlagen Hinweise auf ein weiteres Darlehen in JPY enthalten. Diese Nachricht erging an den Berufungswerber und in Kopie an das Finanzamt.

Der Berufungswerber legte mit E-Mail vom 30. November 2012 eine Berechnung des betrieblichen Anteils durch einen Bautechniker vor, die nur geringfügig vom bekannt gegebenen Ansatz des Unabhängigen Finanzsenats und auch dem Ansatz des Finanzamts (15,17%) abwich.

1.5 Besprechung vom 6. Dezember 2012

Am 6. Dezember 2012 wurde der Sachverhalt abschließend mit dem Berufungswerber und dessen steuerlichem Vertreter erörtert. Da der vom Berufungswerber geltend gemachte und errechnete betriebliche Anteil am Gebäude Anschrift_neu nur mehr geringfügigst von den vom Finanzamt geschätzten 15,17% abweicht, schränkte der Berufungswerber die Berufung ein und erklärte sich mit diesem Prozentsatz einverstanden.

Der Berufungswerber legte weiters Kopien vor, aus denen sich der Zufluss eines einmaligen, steuerfreien Zinszuschusses (Landeskleingewerbekreditaktion) für die Errichtung des Gebäudes in Höhe von ATS 15.571,92 (EUR 1.131,65) ergibt. Diese Einnahmen im Jahr 2001 wurden bisher nicht in den Aufzeichnungen erfasst bzw. erklärt.

Wie anlässlich dieser Besprechung angekündigt übermittelte der Berufungswerber mit Mail vom 12. Dezember 2012 die Kontoauszüge zum JPY-Darlehen der Bank_C***.

1.6 Zusammenfassung vom 17. Dezember 2012

Der Unabhängige Finanzsenat fasst daraufhin mit Schreiben vom 17. Dezember 2012 den gesamten Sachverhalt noch einmal zusammen und gab den beiden Verfahrensparteien abschließend Gelegenheit dazu Stellung zu nehmen.

Über die Berufung wurde erwogen:

2 Sachverhalt, Rechtsgrundlagen und rechtliche Würdigung

Der Entscheidung des Unabhängigen Finanzsenat liegt der oben unter Punkt 1 und 2 dargestellte und nachstehend ergänzte Sachverhalt zugrunde, der in den Akten des Finanzamts und des Unabhängigen Finanzsenats abgebildet und soweit nicht gesondert angeführt unstrittig ist.

2.1 Verjährung

Es ist - in jeder Phase des Verfahrens und von Amts wegen - zu beachten, dass Abgaben nach Eintritt der Verjährung nicht mehr festgesetzt werden dürfen. Die Verjährung führt zur sachlichen Unzuständigkeit der Behörde (Ritz, BAO4, § 208 Tz 3 f mit weiteren Nachweisen).

Gem. § 207 BAO unterliegt das Recht, eine Abgabe festzusetzen, der Verjährung. Die Verjährungsfrist beträgt für die Umsatzsteuer und Einkommensteuer fünf Jahre. Soweit eine Abgabe hinterzogen ist, beträgt die Verjährungsfrist zehn Jahre. Für Abgaben, für die der Abgabenanspruch vor dem 1. Jänner 2003 entstanden ist (hier also für die Einkommensteuer und Umsatzsteuer 2001 und 2002), beträgt die Verjährungsfrist für hinterzogene Abgaben sieben Jahre (§ 323 Abs. 27 BAO in Verbindung mit § 207 BAO idF vor dem Betrugsbekämpfungsgesetz 2010 -BBKG 2010; BGBl. I Nr. 105/2010).

Die "allgemeine" Verjährungsfrist beginnt mit dem Ablauf des Jahres, in dem der Abgabenanspruch entstanden ist (§ 208 Abs. 1 lit. a BAO). Werden von der Abgabenbehörde innerhalb der Verjährungsfrist nach außen erkennbare Amtshandlungen zur Geltendmachung des Abgabenanspruches unternommen, so verlängert sich die Verjährungsfrist um ein Jahr. Die Verjährungsfrist verlängert sich jeweils um ein weiteres Jahr, wenn solche Amtshandlungen in einem Jahr unternommen werden, bis zu dessen Ablauf die Verjährungsfrist verlängert ist (§ 209 Abs. 1 BAO). Verfolgungshandlungen (§ 14 Abs. 3 FinStrG, § 32 Abs. 2 VStG) gelten als solche Amtshandlungen.

Daneben gibt es noch die absolute Verjährung. Danach verjährt das Recht auf Festsetzung einer Abgabe spätestens zehn Jahre nach Entstehung des Abgabenanspruches unabhängig von Verlängerungshandlungen jedenfalls (absolute Verjährung; § 209 Abs. 3 BAO). Diese Frist beginnt schon mit der Entstehung des Abgabenanspruches und nicht erst mit Ablauf des entsprechenden Jahres.

Der Abgabenanspruch entsteht sobald der Tatbestand verwirklicht ist, an den das Gesetz die Abgabepflicht knüpft (§ 4 Abs. 1 BAO):

Bei der veranlagten Einkommensteuer ist das der Ablauf des Kalenderjahres, für das die Veranlagung vorgenommen wird (§ 4 Abs. 2 lit. a Z 2 BAO). Die Verjährungsfristen des § 208 Abs. 1 BAO und des § 209 Abs. 3 BAO beginnen hier gleichzeitig zu laufen.

Anders ist das bei der Umsatzsteuer. Da in den Abgabenvorschriften enthaltene Bestimmungen über den Zeitpunkt der Entstehung des Abgabenanspruches (der Steuerschuld) unberührt bleiben (§ 4 Abs. 3 BAO), beginnt die absolute Verjährungsfrist regelmäßig schon vor der allgemeinen zu laufen. Der Umsatzsteuer-Abgabenanspruch entsteht nämlich regelmäßig monatlich und damit schon vor Ablauf des entsprechenden Kalenderjahres (vgl. auch Ritz, BAO4, § 207 Tz 14c).

Ein Umsatzsteueranspruch entsteht etwa, indem eine Lieferung oder sonstige Leistung bewirkt wird, entsprechende Entgelte vereinnahmt werden (Anzahlungen, Istbesteuerung) oder auch Umsatzsteuer zu Unrecht in einer Rechnung ausgewiesen wird (§ 19 Abs. 2-5 UStG 1994). Ein solcher Abgabenanspruch kann aber auch im Rückforderungsanspruch einer zu Unrecht in Anspruch genommenen Vorsteuer liegen. In diesem Fall kommt es nicht darauf an, ob ein Guthaben ausbezahlt worden ist. Die Entstehung des Abgabenanspruchs wird im Regelfall mit der widerrechtlichen Geltendmachung der Vorsteuer zusammenfallen und kann sich durch die Einreichung der UVA oder eine zu geringe Umsatzsteuervorauszahlung manifestieren (vgl. VwGH 4.6.2009, 2006/13/0143; 17.10.2001, 96/13/0055).

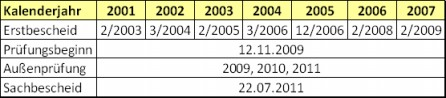

In den Steuerakten sind folgende nach außen hin erkennbare Amtshandlungen für die Einkommensteuer- und Umsatzsteuerverfahren dokumentiert:

Das bedeutet für den Berufungsfall:

Für die Einkommensteuer 2001 entstand der Abgabenanspruch Ende 2001 und setzte den Lauf der Verjährung in Gang. Durch die Erlassung der Erstbescheide im Jahr 2003 verlängerte sich die Verjährungsfrist im Normalfall von Ende 2006 auf Ende 2007. Soweit Abgaben hinterzogen wurden, verlängerte sich die Frist von Ende 2008 auf Ende 2009. Für die Einkommensteuer 2002 entstand der Abgabenanspruch Ende 2002. Hier wurden die Erstbescheide im Jahr 2004 erlassen, was die Verjährungsfrist von Ende 2007 auf Ende 2008verlängerte. Soweit Abgaben hinterzogen wurden, verlängerte sich die Frist von Ende 2009 auf Ende 2010. In beiden Fällen kam es erst durch die Außenprüfung 2009, 2010 und 2011 zu weiteren Verlängerungshandlungen, weshalb nur der Teil der Abgaben, der hinterzogen wurde, nicht verjährt ist. Der Teil der Abgabennachforderung, der nicht vorsätzlich verkürzt wurde, verjährte spätestens mit Ende 2008.

Keinesfalls verjährt sind die Vorschreibungen der Einkommensteuer 2003 bis 2007. Durch den Prüfungsbeginn 2009 und deren Fortsetzung 2010 wurden nach außen hin erkennbare Verlängerungshandlungen gesetzt, weshalb die Verjährung der nunmehrigen Festsetzung im Jahr 2011 nicht entgegensteht.

Für die Umsatzsteuer 2001 entstand der Abgabenanspruch im Hinblick auf die Rückforderung der Vorsteuern mit deren Geltendmachung in den entsprechenden Umsatzsteuervoranmeldungen. Die reguläre Verjährungsfrist begann deshalb mit Ablauf des Kalenderjahres 2001 zu laufen. Durch die Erlassung der Erstbescheide im Jahr 2003 verlängerte sich die Verjährungsfrist von Ende 2006 auf Ende 2007. Soweit die Abgaben hinterzogen wurden, verlängerte sich die Frist von Ende 2008 auf Ende 2009. Da es erst 2009, 2010 und 2011 zu weiteren Verlängerungshandlungen kam, war auch hier nur der hinterzogene Teil der Abgaben nicht verjährt. Zusätzlich muss hier allerdings die absolute Verjährung beachtet werden, die zehn Jahre nach Entstehung des Abgabenanspruches eintritt. Da die hier bekämpften Bescheide mit 22. Juli 2011 ergingen, fallen alle Vorsteuern darunter, die vor dem 22. Juli 2001 zu Unrecht geltend gemacht wurden. Im konkreten Fall sind das alle Vorsteuern, die bis inklusive der UVA 05/2001 in Anspruch genommen wurden. Diese Vorauszahlung erfolgte mit 18. Juli 2001 (Zahlung mit Verrechnungsweisung).

Auch für die Umsatzsteuer 2002 entstand der Abgabenanspruch im Hinblick auf die Rückforderung der Vorsteuern mit deren Geltendmachung in den entsprechenden Umsatzsteuervoranmeldungen. Die reguläre Verjährungsfrist begann deshalb mit Ablauf des Kalenderjahres 2002. Durch die Erlassung der Erstbescheide im Jahr 2004 verlängerte sie sich von Ende 2007 auf Ende 2008. Nur soweit die Abgaben hinterzogen wurden, verlängerte sich die Frist von Ende 2009 auf Ende 2010. Da es auch hier durch die Außenprüfung zu Verlängerungshandlungen kam, war 2011 nur der hinterzogene Teil der Abgaben nicht verjährt. Die absolute Verjährung spielt hier aufgrund der berufungsgegenständlichen Bescheide vom 22. Juli 2011 keine Rolle.

Aufgrund der nach außen hin erkennbaren Prüfungshandlungen ab 2009 sind die Vorschreibungen der Umsatzsteuer 2003 bis 2007 nicht verjährt.

Ohne weitere und eingehende Prüfung kann deshalb vorerst nur festgestellt werden, dass weder die Einkommensteuer 2003 bis 2007 noch die Umsatzsteuer 2003 bis 2007 der Verjährung unterliegen. Für die Jahre 2001 bis 2002 erfordert eine endgültige Beurteilung noch die Prüfung des Zeitpunktes der Geltendmachung der Vorsteuern (Umsatzsteuer 2001) bzw. der Frage, in welchem Umfang die Nachforderungen der Betriebsprüfung auf eine vorsätzliche Abgabenverkürzung zurückzuführen ist (Umsatzsteuer 2002 und Einkommensteuer 2001 und 2002). Aus diesem Grunde muss die Beurteilung der Berufung gegen diese Bescheide einer späteren Berufungsentscheidung (GZ RV/0022-S/13 und RV/0023-S/13 vorbehalten bleiben).

2.2 Einkommensteuer 2003 bis 2007

Hauptpunkt des Rechtsmittels ist die steuerliche Beurteilung der Errichtung des Gebäudes Anschrift_neu inkl. des durch einen eigenen Eingang von außen zugänglichen Bürobereiches und einer Doppelgarage.

2.2.1 Sachverhalt

Das strittige Grundstück wurde im Oktober 2000 durch die beiden Ehegatten (Dr.D*** und Mag.M*** Bw) mit einem im Rohbau befindlichen Gebäude erworben (jeweils ½) und anschließend fertiggestellt.

Die Fertigstellung des gesamten Gebäudes wurde über weite Strecken von Baumeister X*** bewerkstelligt. Fakturen existieren dazu nur in Höhe von netto ATS 800.000,00 bzw. brutto ATS 960.000,00 (ca. EUR 70.000) für eine "Büroerweiterung laut Besprechung". Die restlichen Leistungen dieses Baumeisters wurden nicht förmlich fakturiert, sondern mit sogenannten Eigenleistungsbestätigungen quittiert. Die Gesamtgebäudeinvestition inklusive Rohbau und weiterer Professionisten wurde mit ca. EUR 370.000,00 rekonstruiert (vgl. 1. Zeile der Beilage 2 zur Mail vom 30. November 2012).

Nach eingehender Diskussion im Verfahren vor dem Unabhängigen Finanzsenat besteht zwischen Finanzamt und Berufungswerber Einigkeit darüber, dass die Schätzung des betrieblichen Anteils an den Gesamterrichtungskosten des Haupthauses Anschrift_neu sowie der dazu gehörigen Doppelgarage mit 15,17% den tatsächlichen Gegebenheiten entspricht. Die AfA-Basis beträgt ATS 721.636,90 (EUR 52.443,33) und enthält die anteiligen Herstellungskosten der Doppelgarage mit EUR 11.250,00 (Gesamtkosten EUR 25.000; davon 90% der Hälfte der Doppelgarage = 45%; vgl. auch VwGH 12.11.1985, 85/14/0114; 2.8.2000, 97/13/0019). Der Berufungswerber schränkte seine Berufung ein und anerkannte diese Beurteilung (Punkt 1 und 3 der Berufung).

Die Anschaffung des Grundstückes sowie die Adaptierungsarbeiten wurden nach den Ermittlungen des Unabhängigen Finanzsenats wie folgt finanziert (vgl. auch Vorhaltbeantwortung vom 21. Oktober 2012):

a) Barerlös aus der Veräußerung einer Doppelhaushälfte durch die Ehegatten in Höhe von ca. EUR 123.400,00 (davon ca. EUR 70.000,00 erst im Zuge der Außenprüfung mit Selbstanzeige vom 31. Oktober 2010 einbekannt)

b) Ersparnisse der Ehegatten sowie laufende Einnahmen

c) Darlehen der Mutter des Berufungswerbers in Höhe von ca. EUR 72.672,28

d) Darlehen des Berufungswerbers bei der Bank_C*** in Höhe von insgesamt EUR 288.518,50 in EUR und JPY

e) Kredit des Berufungswerbers bei der Bank_A*** in Höhe von ATS 800.000,00 bzw. EUR 58.138,27

2.2.2 Fremdkapitalkosten (Punkt 2 der Berufung)

Strittig blieb die Höhe der als Betriebsausgabe zu berücksichtigenden Fremdkapitalkosten.

Grundsätzlich hat die Zuordnung von Fremdkapital zur Finanzierung der Anschaffung und Herstellung eines sowohl betrieblich wie auch privat genutzten Grundstückes (inkl. Gebäude) im Verhältnis der entsprechenden Nutzung zu erfolgen. Das gilt auch dann, wenn die Fremdmittel geringer als die aufgewendeten Gesamtkosten sind (vgl. VwGH 16.10.2006, 2002/14/0061). Das schließt regelmäßig eine ausschließliche Zuordnung zum betrieblichen Teil aus.

Vom Berufungswerber wurden 100% der Kosten für das von ihm allein aufgenommene Darlehen der Bank_A*** in Ansatz gebracht (vgl. Punkt 3.2.1/e; Kto.Nr. ###### Bank_A***, Kreditnominale ATS 800.000,00 (600.000,00 + 200.000,00); Krediturkunden vom 25. Oktober 2000 und 1. Februar 2001; Arbeitsbogen Bl. 94+95). Diese Fremdmittel wurden zur Begleichung der Baumeisterrechnungen X*** vom 1. Dezember 2000 und 22. Mai 2001 verwendet. Weitere Kosten wurden nicht in Ansatz gebracht. Das Finanzamt reduzierte den Zinsaufwand für den Kredit auf 15,17% und damit für 2001 von EUR 3.231,76 (ATS 44.470,00) auf EUR 490,26 (ATS 6.746,10) und für 2002 von EUR 2.806,37 auf EUR 425,73. Nur in dieser Höhe wurden die Kosten als Betriebsausgaben anerkannt (Tz 3h des Außenprüfungsberichts).

Der Berufungswerber rügte, das Darlehen habe ausschließlich dem Büroumbau gedient, weshalb die Kosten zu 100% zu berücksichtigen seien. Zudem sei bei der Ermittlung des Gewinnes 2003 und 2005 keine Zinsen berücksichtigt worden, was zu korrigieren sei.

Im Zuge der Ermittlungen des Unabhängigen Finanzsenats trat zusätzlich zu Tage, dass der Berufungswerber zum strittigen Kredit der Bank_A*** im Jahr 2001 einen steuerfreien Förderzuschuss in Höhe von EUR 1.131,66 erhalten hatte, was zur Nichtabzugsfähigkeit der damit zusammenhängenden Kosten führt (§ 20 Abs. 2 EStG 1988 in Verbindung mit § 3 Abs. 1 Z 6 EStG 1988).

Im Verfahren vor dem Unabhängigen Finanzsenat trat aber auch ins Rampenlicht, dass der Berufungswerber die Adaptierung des Gesamtgebäudes mit weiteren Darlehen (Bank_C***) finanziert hatte (vgl. Punkt 3.2.1/d), um damit die Adaptierung des gesamten Gebäudes zu finanzieren. Diese Kosten waren dem Finanzamt im Detail bis zu den Ermittlungen des Unabhängigen Finanzsenats nicht bekannt. Da auch diese Fremdmittel der Finanzierung des Gesamtgebäudes gedient haben, sind auch die damit zusammen hängenden Fremdkapitalkosten im betrieblichen Ausmaß (15,17%) als Betriebsausgaben abzugsfähig und zu berücksichtigten.

Daraus ergeben sich für die Jahre 2003 bis 2007 die folgenden Änderungen des vom Finanzamt bisher in Ansatz gebrachten Gewinnes:

Bank_A*** | 2003 | 2004 | 2005 | |

31.03. | Zinsen | -590,19 | -548,66 | -451,11 |

Spesen | -10,89 | -10,92 | -10,97 | |

30.06. | Zinsen | -505,20 | -509,22 | -433,63 |

Spesen | -10,28 | -10,26 | -10,25 | |

30.9. | Zinsen | -486,81 | -507,24 | -401,15 |

Spesen | -10,87 | -10,94 | -10,23 | |

31.12. | Zinsen | -529,55 | -484,11 | -393,85 |

Spesen | -10,53 | -10,27 | -10,23 | |

Zusammen | -2.154,32 | -2.091,62 | -1.721,42 | |

Betriebsausgabe bisher |

| 0,00 | -2.091,62 | 0,00 |

15,17% | betrieblich | -326,81 | -317,30 | -261,14 |

Änderung lt. UFS | -326,81 | 1.774,32 | -261,14 | |

| Bank_C*** | gesamt | davon | ||||

| 31.3. | 30.6. | 30.9. | 31.12. | 15,17% | ||

2003 | EUR | -1.048,70 | -1.506,33 | -2.003,00 | -1.988,00 | -7.062,63 | -1.071,40 |

JPY | -516,60 |

|

|

| |||

2004 | EUR | -2.263,90 | -2.370,40 | -2.378,60 | -2.360,80 | -9.373,70 | -1.421,99 |

2005 | EUR | -2.292,40 | -2.299,30 | -2.306,00 | -2.287,90 | -9.185,60 | -1.393,46 |

2006 | EUR | -2.220,00 | -2.401,10 | -2.553,31 | -2.751,20 | -9.925,61 | -1.505,72 |

2007 | EUR | -2.764,75 | -2.897,80 | -2.733,71 | -2.677,62 | -11.073,88 | -1.679,91 |

Zusammen |

|

|

|

| -46.621,42 | -7.072,47 | |

2.2.3 Verkauf Mercedes 2004 (Punkt 5 der Berufung)

Das Finanzamt erhöhte den Erlös für die Veräußerung des Mercedes 280 4-Matic im Jahr 2004 im Schätzungsweg von EUR 16.000,00 auf EUR 19.500,00, was vom Berufungswerber bekämpft wurde.

Der Sachverhalt blieb auch nach den Erhebungen des Finanzamts in vielen Bereichen im Dunkeln. Fest steht nach der Aktenlage nur, dass das Fahrzeug im August 2004 und damit etwa 2 ½ Monate nach dessen Abmeldung durch den Berufungswerber (24. Mai 2004) verkauft wurde. Der Berufungswerber legte einen Kaufvertrag vom 16. August 2004 sowie einen Bareinzahlungsbeleg desselben Datums vor. Tatsächlich wurde das Fahrzeug schon am 9. August 2004 durch Herrn Käufer_A wieder zum Verkehr zugelassen. Bei der Kfz-Versicherung, die diese Zulassung durchführte, liegen keine Unterlagen auf.

Die Erklärung des Bankdirektor bestätigt nach Überzeugung des Unabhängigen Finanzsenats, dass Herr Vermittler in den Verkauf intensiver involviert war, als er in der Niederschrift vom 16. Juni 2011 zugestand. Es deutet vieles darauf hin, dass zumindest dieser, möglicherweise aber auch noch weitere Vermittler, in den Verkauf eingebunden waren. Dass auch nur einer davon unentgeltlich tätig geworden sein könnte, widerspricht jeder Lebenserfahrung. Daraus leitet sich ab, dass der vom Käufer Käufer_A bezahlte Kaufpreis nicht ohne jeden Abzug an den Verkäufer Bw geflossen sein kann. Im Gegensatz zum Berufungswerber, der den Vorgang in seinen Aufzeichnungen abgebildet hat, stellte Herr Vermittler offenbar keine Unterlagen zur Verfügung. Das spricht nicht für, sondern eindeutig gegen letzteren, dürfte sich dieser doch nach den Angaben des Herrn Bankdirektor nicht nur in diesem Einzelfall in die Verwertung diverser Fahrzeuge eingebunden gewesen sein. Unter diesen Umständen muss davon ausgegangen werden, dass er - schon aus mannigfachen zivilrechtlichen Gründen - über darüber hinausgehende Unterlagen verfügt.

Möglicherweise existiert bei dieser Sachlage deshalb zwar eine Schätzungsberechtigung des Finanzamts, diese hat sich aber soweit wie möglich der Wirklichkeit zu nähern. Dabei spricht für den Unabhängigen Finanzsenat sehr vieles dafür, dass eine allfällige Besteuerungslücke vor allem über Herrn Vermittler bzw. Vermittler zu füllen sein wird, die nur dieser kennt. Herr Vermittler war ohne Zweifel die Drehscheibe dieses Geschäftes, ohne dass sich im Sachverhalt eine Entlohnung dafür findet. Das ist nicht logisch und entlastet den Berufungswerber. Es ist durchaus glaubwürdig und entspricht den Usancen des Gebrauchtwagenhandels, dass es zwischen dem Verkäufer und Käufer eines Fahrzeuges keinen Kontakt gibt, sondern der Kaufpreis vom Vermittler kassiert und - nach Abzug einer entsprechenden Provision - an den Verkäufer weitergereicht wird. Eine allfällige Lücke zwischen diesen beiden Beträgen kann deshalb hier nicht dem Verkäufer angelastet werden. Da im konkreten Fall der Vermittler offenbar jede Beweisvorsorge unterließ und über keine Unterlagen zu seiner Entlastung verfügt, muss primär ihn die steuerliche Verantwortung dafür treffen (vgl. auch oben Punkt 1.3).

Die Gewinnerhöhung um EUR 3.500,00 war deshalb zu stornieren.

2.2.4 Zusammenfassung Einkommensteuer 2003 bis 2007

Der der Besteuerung zugrunde zu legende Gewinn errechnet sich damit wie folgt (vgl. auch Zusammenfassung vom 17. Dezember 2012).

Ergebnis laut UFS | 2003 | 2004 | 2005 | 2006 | 2007 | |

Lt. Bp. | 91.080,52 | 95.874,16 | 89.010,10 | 106.078,45 | 86.299,11 | |

Pkt. 2.2.2 | Bank_A*** | -326,81 | 1.774,32 | -261,14 |

|

|

Bank_C*** | -1.071,40 | -1.421,99 | -1.393,46 | -1.505,72 | -1.679,91 | |

Pkt. 2.2.3 | PKW-Verkauf |

| -3.500,00 |

|

|

|

Gewinn lt. UFS | 89.682,31 | 92.726,49 | 87.355,50 | 104.572,73 | 84.619,20 |

2.2 Umsatzsteuer 2003 bis 2007

Da der Berufungswerber die Bekämpfung des Ansatzes des betrieblichen Gebäudeanteils mit 15,17% nach eingehender Diskussion aufgab und die Berufung entsprechend einschränkte, fielen die Kritikpunkte an der Vorgehensweise des Finanzamts weg. Vom Berufungswerber wurde das mit Mail vom 10. Jänner 2013 abschließend bestätigt.

Die Berufung gegen die Umsatzsteuerbescheide 2003 bis 2007 war deshalb als unbegründet abzuweisen. Der Berufungspunkt 4 (Vorsteuer Rechnungen X***) berührt ausschließlich das Jahr 2001, über das in dieser Entscheidung nicht zu befinden war.

3 Antrag auf Senatsentscheidung und mündliche Verhandlung

Die Entscheidung über Berufungen obliegt namens des Berufungssenates dem Referenten, außer in der Berufung wird die Entscheidung durch den gesamten Berufungssenat beantragt (§ 282 Abs. 1 Z 1 BAO). Über die Berufung hat eine mündliche Verhandlung stattzufinden, wenn es in der Berufung beantragt wird (§ 284 Abs. 1 Z 1 BAO). Diese Anträge sind jeweils in der Berufung selbst zu stellen. Es genügt nicht, dass ein solcher Antrag in einem (die Berufung) ergänzenden Schriftsatz gestellt wird (vgl. Ritz, BAO4, § 282 Tz 4 und § 284 Tz 2), was hier passierte.

Hier beantragte der Berufungswerber die Entscheidung durch den gesamten Berufungssenat, eine mündliche Verhandlung und die Abhaltung eines Erörterungsgesprächs nicht in der Berufung selbst, sondern erst im Schreiben vom 13. September 2011. Damit wurde weder die Zuständigkeit des gesamten Berufungssenates noch ein Anspruch auf mündliche Verhandlung begründet. Im Übrigen darf darauf verwiesen werden, dass die Berufungspunkte auch so in mehreren Gesprächen und mit umfangreichem Schriftverkehr erörtert wurden und damit das Recht auf Parteiengehör umfassend sicher gestellt ist.

Die Berufung war damit hinsichtlich der Umsatzsteuer 2003 bis 2007 als unbegründet abzuweisen. Die Bescheide hinsichtlich Einkommensteuer 2003 und 2007 waren abzuändern.

Beilage: 5 Berechnungsblätter

Salzburg, am 24. Jänner 2013

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 4 Abs. 1 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Verweise: | VwGH 12.11.1985, 85/14/0114 |