Zulässigkeit einer Wiederaufnahme - Geringfügigkeit

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Berufung von Herrn Berufungswerber, geb. XX.XX.XXXX, Wohnsitzadresse, vertreten durch A Steuerberatungs-GmbH, Berufsadresse, vom 3. August 2010 gegen die Bescheide des Finanzamtes B vom 9. Juli 2010 hinsichtlich der Wiederaufnahme des Verfahrens gemäß § 303 Abs 4 BAO betreffend Einkommensteuer 2006 sowie Umsatzsteuer 2006 entschieden:

Die Berufung wird als unbegründet abgewiesen.

Die angefochtenen Bescheide bleiben unverändert.

Entscheidungsgründe

1. Außenprüfung 2006 bis 2008 sowie Nachschau 01/2009 bis 12/2009:

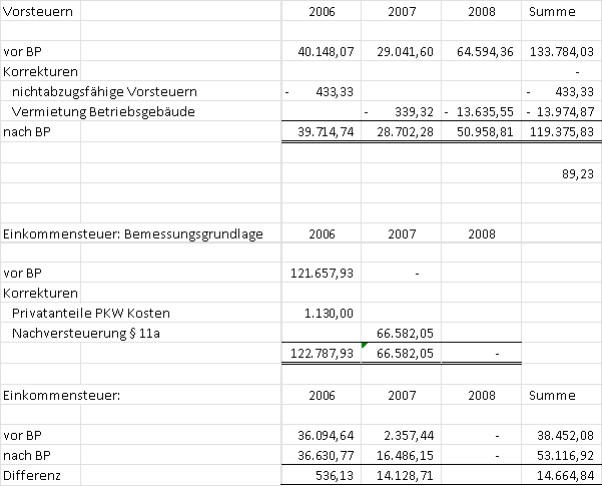

Im Jahr 2010 hat beim Berufungswerber (im folgenden "der Bw.") eine abgabenbehördliche Prüfung betreffend Einkommensteuer, Umsatzsteuer und Kammerumlage für den Prüfungszeitraum 2006 bis 2008 und eine Nachschau für 01/2009 bis 12/2009 stattgefunden. Der Prüfer hat, wie aus der Niederschrift über die Schlussbesprechung gem. § 149 Abs. 1 BAO vom 25.6.2010 und dem Bericht gem. § 150 BAO über das Ergebnis der Außenprüfung vom 30.6.2010 ersichtlich ist, folgende Prüfungsfeststellungen betreffend Besteuerungsgrundlagen getroffen:

Auf Basis dieser Feststellungen hat das Finanzamt die Umsatzsteuerverfahren der Jahre 2006 bis 2008 und die Einkommensteuerverfahren 2006 und 2007 wiederaufgenommen und neue Sachbescheide erlassen.

Der Bw. bzw. seine steuerliche Vertretung hat gegen die Wiederaufnahmebescheide betreffend die Einkommensteuer 2006 und 2007 und die Umsatzsteuer 2006 Berufung erhoben. Die Wiederaufnahme betreffend das Einkommensteuerverfahren 2007 ist Gegenstand des Verfahrens GZ RV/0255-I/1 und betrifft einen anderen Berufungsgegenstand.

2. 2006:

Einkommensteuer- und Umsatzsteuerbescheid 2006 vom 6. März 2008

Der Bw. führte im Jahr 2006 ein nicht protokolliertes Einzelunternehmer mit § 4 Abs. 1 EStG 1988 - Gewinnermittlung. Am 4.3.2008 reichte er elektronisch die Steuererklärungen für das Jahr 2006 betreffend Einkommensteuer und Umsatzsteuer ein. Mit Einkommensteuerbescheid 2006 vom 6. März 2008 sowie Umsatzsteuerbescheid 2006 vom 6. März 2008 wurden beide Jahre erklärungsgemäß veranlagt.

Der Einkommensteuerbescheid vom 29.7.2008 wurde am 29. Juli 2008 gem § 299 BAO aufgehoben und mit einem neuen Sachbescheid verbunden. Daraus resultierte eine Nachforderung von EUR 26,27.

Prüfungsfeststellungen für das Jahr 2006

Für das Berufungsjahr 2006 hat der Prüfer im Bericht vom 30.6.2010 gem. § 150 BAO über das Ergebnis der Außenprüfung folgende Feststellungen für das Jahr 2006 getroffen: - Der Vorsteuerabzug iZm jährlich aufzulösenden Leasingvorauszahlungen für einen nicht vorsteuerabzugsberechtigten betrieblichen PKW wurde in Höhe von EUR 433,33 gekürzt. - Der Privatanteil für die Kosten eines betrieblichen PKW wurde im Vergleich zur Einkommensteuererklärung 2006 von 10% auf 20% erhöht; die Einkünfte aus Gewerbebetrieb erhöhten sich dadurch um EUR 1.130,00.

Wiederaufnahmebescheide betreffend Einkommensteuer- und Umsatzsteuerverfahren 2006 iVm neuen Sachbescheiden

Auf Basis dieser Feststellungen hat das Finanzamt mit Bescheid vom 9. Juli 2010 das Verfahren betreffend Umsatzsteuer 2006 (Bescheid vom 6.3.2008) wieder aufgenommen und einen neuen Umsatzsteuerbescheid 2006 vom 9. Juli 2010 erlassen. Mit Bescheid vom 9. Juli 2010 wurde auch das Verfahren betreffend Einkommensteuer 2006 (Bescheid vom 29.7.2008) wieder aufgenommen und ein neuer Einkommensteuerbescheid 2006 vom 9.7.2010 erlassen. Beide Wiederaufnahmebescheide enthalten als Begründung: "Die Wiederaufnahme des Verfahrens erfolgte gem. § 303 Abs. 4 BAO aufgrund der Feststellungen der abgabenbehördlichen Prüfung, die der darüber aufgenommenen Niederschrift bzw. dem Prüfungsbericht zu entnehmen sind. Daraus ist auch die Begründung für die Abweichungen vom bisherigen Bescheid zu ersehen. Die Wiederaufnahme wurde unter Abwägung von Billigkeits- und Zweckmäßigkeitsgründen (§ 20 BAO) verfügt. Im vorliegenden Fall überwiegt das Interesse der Behörde an der Rechtsrichtigkeit der Entscheidung das Interesse auf Rechtsbeständigkeit, und die Auswirkungen können nicht als geringfügig angesehen werden."

Berufung gegen die Wiederaufnahmebescheide

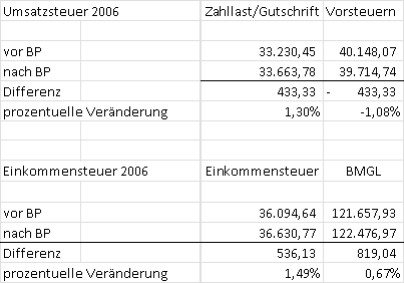

Mit Anbringen vom 3.8.2010 hat die steuerliche Vertreterin des Bw. gegen die Wiederaufnahmebescheide vom 9.7.2010 betreffend die Einkommensteuer 2006 und die Umsatzsteuer 2006 Berufung erhoben und deren ersatzlose Aufhebung beantragt. Weiters wurde gegen den Einkommensteuerbescheid 2006 vom 9.7.2010 Berufung erhoben und beantragt, die Vorsteuerkürzung für den PKW iHv EUR 433,33 ertragsteuerlich als Aufwand zu berücksichtigen. Hinsichtlich der amtswegigen Wiederaufnahme wurde -in geraffter Form wiedergegeben - ausgeführt, dass bei Vorliegen eines Wiederaufnahmegrundes die amtswegige Wiederaufnahme eine Ermessensentscheidung sei. Gem § 20 BAO sind Ermessensentscheidungen innerhalb der vom Gesetz gezogenen Grenzen nach Billigkeit und Zweckmäßigkeit unter Berücksichtigung aller Umstände zu treffen. Eine derartige Interessensabwägung verbietet bei Geringfügigkeit der neu hervorgekommenen Tatsachen in der Regel den Gebrauch der Wiederaufnahmemöglichkeit. Die Geringfügigkeit sei dabei anhand der steuerlichen Auswirkungen der konkreten Wiederaufnahmegründe zu beurteilen (vgl. VwGH 14.12.1995, 94/15/0003). Der Verwaltungsgerichtshof habe im Erkenntnis (VwGH vom 12.4.1994, 90/14/0044) Änderungen gegenüber den erklärten Gewinnen von jeweils unter 1% als relativ geringfügig bzw. unbedeutend bezeichnet. Anhand der Angabe der Umsatzsteuern und der Einkommensteuer, jeweils laut Erstbescheid, und aufgrund der durch die Betriebsprüfung erfolgten Änderungen zeigte die steuerliche Vertreterin in der Folge in der Berufung auf, dass sich umsatzsteuerlich aufgrund der BP die festgesetzten Umsatzsteuern im Vergleich zu den festgesetzten Umsatzsteuern laut Erstbescheid um 1,30% und ertragsteuerlich der Gewinn nach der BP im Vergleich zum Gewinn laut Erstbescheid um 0,57% und die Einkommensteuern bereits unter Berücksichtigung der Vorsteuerkürzung als Aufwand um 0,84% geändert haben. Über beide Abgabenarten zusammengerechnet ergebe sich ein steuerliches Mehrergebnis von absolut EUR 736,93 oder prozentmäßig von 1,06% im Vergleich zu vorher. Somit sei sowohl in absoluter als auch in relativer Hinsicht von Geringfügigkeit der steuerlichen Auswirkungen der vom Prüfer als Wiederaufnahmsgrund aufgegriffenen Tatsachen auszugehen. Auch liegen keine sonstigen Umstände vor, welche die neu hervorgekommenen Tatsachen (griffweise geschätzter KFZ-Privatanteil, irrtümlich verbuchte Vorsteuer) sonst als besonders gewichtig erscheinen lassen. Aus diesem Grund sei dem Interesse des Bw. an der Rechtsbeständigkeit (Billigkeit) höheres Gewicht beizumessen als dem öffentlichen Interesse an der Rechtsrichtigkeit (Zweckmäßigkeit), weshalb von einer Wiederaufnahme der Verfahren betreffend Umsatzsteuer und Einkommensteuer abzusehen sei (Vgl. auch UFS RV/0269-I/04, bei welchem das BP-Mehrergebnis 1,65% betragen habe).

Berufungsvorentscheidung

Mit Berufungsvorentscheidung vom 26. Mai 2011 wurde ein neuer Einkommensteuerbescheid 2006 erlassen, der die Einkünfte aus Gewerbebetrieb um den aus der Vorsteuerkürzung iZm dem PKW entstandenen Aufwand iHv EUR 433,33 ertragsteuerlich um - durch Luxustangente und Privatanteil verminderte, im Berufungsfall nicht strittige - EUR 310,96 kürzte.

Die Berufung des Bw. gegen die Bescheide über die Wiederaufnahme des Verfahrens betreffend Umsatz- und Einkommensteuer 2006 wurde mit Berufungsvorentscheidung vom 26.5.2011 abgewiesen. Nach Ansicht des Finanzamtes sei die Erhöhung der Zahllast in Höhe von EUR 433,33 und des Gewinnes iHv EUR 1.130,00 sowie eine daraus resultierende ESt-Mehrbelastung von EUR 536,13 absolut gesehen jede für sich nicht als geringfügig einzustufen sei. Aus dem Vergleich zu den im EStG in § 33 EStG 1988 festgesetzten Absetzbeträgen - der Alleinverdiener(erzieher)absetzbetrag betrage EUR 364,00, der Verkehrsabsetzbetrag EUR 291,00 - ergebe sich, dass die Erhöhungen laut BP nach der Verkehrsauffassung nicht als geringfügige Größen zu beurteilen seien. Die vorgeschriebenen Beträge liegen deutlich über dieser Größenordnung. Der Grundsatz der Verwaltungsökonomie zwinge daher nicht zur Unterlassung der Bescheiderteilung. Da jeder Nachforderungsbetrag für sich als nicht geringfügig zu beurteilen sei, könne die Frage, ob für die Beurteilung der Verfügung einer Wiederaufnahme bei mehreren Verfahren die steuerlichen Auswirkungen nicht je Verfahren, sondern insgesamt zu berücksichtigen seien (so Ritz, a.a.O., § 303 Rz 41), dahingestellt bleiben. Selbst wenn die Nachforderungsbeträge als geringfügig einzustufen wären, ändere dies nichts an der prinzipiellen Berechtigung der Abgabenbehörde zur Wiederaufnahme des Verfahrens. Die Geringfügigkeit stehe der Wiederaufnahme bloß in der Regel, nicht aber generell entgegen. Es werde der Behörde nur eine besondere Begründungspflicht auferlegt, warum sie im Eingriff in die Rechtskraft keine Unbilligkeit gegenüber dem Abgabenpflichtigen erblickt hat. Die Abwägung der Interessen lasse im vorliegenden Fall keine die Zweckmäßigkeit überwiegende Unbilligkeit erkennen. Dem Bw. als langjährigem Unternehmer hätte bewusst sein müssen, dass ein Vorsteuerabzug für einen PKW nicht zulässig sei sowie Privataufwendungen, die anfallen, wenn ein betrieblicher Gegenstand für außerbetriebliche Tätigkeiten in Anspruch genommen wird, aus dem betrieblichen Rechenwerk auszuscheiden seien. Diese privaten Aufwendungen hätten im Zug der Außenprüfung griffweise geschätzt werden müssen. Durch die Außerachtlassung der ertrag- und umsatzsteuerlichen Auswirkungen habe der Bw. ein Verhalten gesetzt, welches kein berücksichtigungswürdiges Interesse des Bw. an der Aufrechterhaltung der Rechtskraft des Einkommensteuer- bzw. des Umsatzsteuerbescheides 2006 begründe. Die in der Berufung des Bw. angeführte UFS-Berufungsentscheidung, UFS vom 18.8.2004, RV/0269-I/04, habe nur einen Wiederaufnahmegrund zum Gegenstand gehabt (Ansatz eines Privatanteiles). Das öffentliche Interesse an der Vollziehung der Abgabengesetze sowie der Grundsatz der Gleichmäßigkeit der Besteuerung sei somit über die Interessen des Bw. zu stellen. Es spreche daher nichts dagegen, auch im vorliegenden Fall dem Prinzip der Rechtsrichtigkeit den Vorrang vor jenem der Rechtsbeständigkeit einzuräumen.

Vorlageantrag

Gegen die abweisende Berufungsvorentscheidung wurde am 20.6.2011 ein Antrag auf Vorlage der Berufung an den UFS gestellt. Nach vollinhaltlicher Verweisung auf das Berufungsvorbringen im Berufungsanbringen vom 3.8.2010 wurde auf die Argumente des Finanzamtes in der Begründung zur Berufungsvorentscheidung eingegangen. Die in der Berufungsvorentscheidung angeführten Absetzbeträge könnten nicht als allgemein gültige Vergleichsgrößen gelten, weil diese Beträge von Personen mit hohem Einkommen unzweifelhaft als geringfügig angesehen werden und daher für die Frage, welche Beträge als absolut nicht mehr geringfügig anzusehen sind, keine ausschließliche Aussagekraft haben können. Ob ein Nachzahlungsbetrag absolut gesehen nicht mehr geringfügig sei, müsse vielmehr unter Abwägung aller Interessen iSd § 20 BAO erfolgen. Die Geringfügigkeit der Nachzahlungsbeträge ergebe sich aus dem Gesichtspunkt der Zweckmäßigkeit, weil der mit der Erlassung dieser Bescheide verbundene Verwaltungsaufwand (Dauer der Betriebsprüfung, Aufwand iZm der Bescheidausfertigung, Kosten der EDV-Bescheide) ein Mehrfaches betrage. Es werde auf § 118 BAO hingewiesen, wonach sogar ein Verwaltungskostenbeitrag von EUR 500,00 eingehoben werde, wenn der Antrag auf Erlassung eines Auskunftsbescheides vor Beginn der Bearbeitung zurückgenommen werde (Bei Umsatzerlösen wie jene des Abgabepflichtigen erreiche der Verwaltungskostenbeitrag EUR 3.000,00.). Der steuerliche Vertreter wendet sich auch gegen die Ausführungen, wonach dem Bw. bewusst gewesen sei, dass die in Rede stehenden Nachzahlungsbeträge drohen. Zum einen sei in der Steuererklärung bereits ein Privatanteil berücksichtigt worden, der auch entsprechend bei der Betriebsprüfung begründet wurde. Trotzdem sei diese Höhe vom Betriebsprüfer nicht anerkannt worden und durch eine griffweise Schätzung erhöht worden. Beim nicht vorgenommenen Vorsteuerabzug handle es sich um einen Flüchtigkeitsfehler bei einer einzelnen EDV-Buchung, welche vom steuerlichen Vertreter durchgeführt wurde. Anzumerken sei, dass bei den sonstigen Buchungen betreffend PKW-Aufwand kein Vorsteuerabzug geltend gemacht worden sei. Im Übrigen habe die letzte Betriebsprüfung 2001 bis 2003 zu keiner Änderung der Erstbescheide geführt. Zusammenfassend sei daher festzuhalten, dass die Gesichtspunkte der Zweckmäßigkeit (Kosten des Verwaltungsaufwandes) und der Billigkeit (Rechtsbeständigkeit) gegen die Wiederaufnahme sprechen und somit das Interesse der Rechtsrichtigkeit weniger wichtig erscheine. Die Entscheidung des UFS (UFS vom 18.8.2004, RV/0269-I/04) treffe auch auf diesen Berufungsfall zu, weil in jedem Steuerverfahren - in der Einkommensteuer der PKW-Privatanteil und in der Umsatzsteuer der Vorsteuerabzug - nur ein Wiederaufnahmegrund gegeben sei. Aus den angeführten Gründen wird die Aufhebung der angefochtenen Bescheide beantragt.

Über die Berufung wurde erwogen:

3. Berufungsbegehren:

Strittig ist ausschließlich, ob die Feststellungen der Betriebsprüfung für das Jahr 2006, die zu einer Umsatzsteuernachforderung iHv EUR 433,33 und zu einer Einkommensteuernachforderung iHv EUR 536,13 führen, im Rahmen der von der Abgabenbehörde vorzunehmenden Ermessensprüfung eine Wiederaufnahme des Umsatzsteuerverfahrens und des Einkommensteuerverfahrens 2006 rechtfertigten.

Unstrittig sind hingegen die Prüfungsfeststellungen zum Jahr 2006 als neu hervorgekommene Tatsachen zu beurteilen.

4. Sachverhalt:

Der in Punkt 2 festgehaltene Verfahrensgang wird der Entscheidung als Sachverhalt zugrunde gelegt.

Zwecks besserer Übersicht werden noch einmal die Auswirkungen der stattgefundenen Außenprüfung für den Berufungszeitraum 2006 anhand der nachfolgenden Tabelle dargestellt. Die Auswirkungen für den gesamten Berufungszeitraum 2006 bis 2008 ergeben sich aus Punkt 2.

5. Rechtliche Beurteilung:

5.1.Gemäß § 303 Abs. 4 BAO ist eine Wiederaufnahme des Verfahrens von Amts wegen unter den Voraussetzungen des Abs. 1 lit. a und c und in allen Fällen zulässig, in denen Tatsachen oder Beweismittel neu hervorkommen, die im Verfahren nicht geltend gemacht worden sind, und die Kenntnis dieser Umstände allein oder in Verbindung mit dem sonstigen Ergebnis des Verfahrens einen im Spruch anders lautenden Bescheid herbeigeführt hätte.

Bei der amtswegigen Wiederaufnahme iSd § 303 Abs. 4 BAO ist zwischen der Rechtsfrage, ob der Tatbestand einer Wiederaufnahme des Abgabenverfahrens gegeben ist und der Frage der Durchführung der Wiederaufnahme, die im Ermessen der Behörde liegt, zu unterscheiden. Ist wie im Berufungsfall die Rechtsfrage unstrittig, dass ein Wiederaufnahmegrund aufgrund des Vorliegens neuer Tatsachen tatsächlich gegeben ist, hat die Abgabenbehörde in Ausübung ihres Ermessens zu entscheiden, ob die amtswegige Wiederaufnahme zu verfügen ist.

Die Rechtmäßigkeit der Ermessensentscheidung ist unter Bedachtnahme auf § 20 BAO zu beurteilen. Gemäß § 20 BAO sind Ermessensentscheidungen innerhalb der vom Gesetz gezogenen Grenzen des Ermessens nach Billigkeit und Zweckmäßigkeit unter Berücksichtigung aller in Betracht kommenden Umstände zu treffen. Dies erfordert eine objektive Interessensabwägung. Dabei ist dem Gesetzesbegriff "Billigkeit" die Bedeutung von "Angemessenheit" in Bezug auf berechtigte Interessen der Partei und dem Begriff "Zweckmäßigkeit" das "öffentliche Interesse insbesondere an der Einhebung der Abgaben" beizumessen (vgl. z.B. die Erkenntnisse des Verwaltungsgerichtshofes vom 14. März 1990, 89/13/0115, und vom 21. September 1990, 89/17/0050). Nach Stoll (Stoll, BAO-Kommentar, 208, 209 und 2939) ist unter dem Gesichtspunkt der Billigkeit auf die Rechtssicherheit, den Rechtsfrieden, die Unverhältnismäßigkeit des Grundes und der Folgen einer Wiederaufnahme, das Verhalten des Abgabepflichtigen sowie auch auf die Frage der Zumutbarkeit des Erkennens einer Abgabepflicht, etc. Bedacht zu nehmen. Unter dem Gesichtspunkt der Zweckmäßigkeit sind die Herstellung der Rechtsrichtigkeit, die Besteuerungsgleichmäßigkeit und Gleichheit ganz allgemein sowie Überlegungen zur Prozessökonomie zu würdigen.

5.2. Im Hinblick auf den Zweck des § 303 BAO ist bei der Ermessensübung grundsätzlich dem Prinzip der Rechtsrichtigkeit (der Gleichmäßigkeit der Besteuerung) der Vorrang vor jenem der Rechtsbeständigkeit (Rechtskraft) zu geben. Eine Interessensabwägung im Rahmen des Ermessens verbietet jedoch bei Geringfügigkeit der neu hervorgekommenen Tatsachen in der Regel den Gebrauch der Wiederaufnahmemöglichkeit. Die Geringfügigkeit ist dabei an Hand der steuerlichen Auswirkungen der konkreten Wiederaufnahmsgründe und nicht auf Grund der steuerlichen Gesamtauswirkungen zu beurteilen, die infolge Änderungen auf Grund anderer rechtlicher Beurteilungen im Sachbescheid vorzunehmen wären (VwGH 14.12.1995, 94/15/0003). Letzteres ist im Berufungsfall aber ohnehin nicht der Fall, weil nur die vom Prüfer herangezogenen Wiederaufnahmegründe ihren Niederschlag in den aufgrund der Wiederaufnahme geänderten Sachbescheiden gefunden haben.

Im Falle der Geringfügigkeit neu hervorgekommener Tatsachen hat die Behörde Verhältnismäßigkeitsüberlegungen in ihre Ermessensentscheidung einzubeziehen (vgl. VwGH vom 10. Mai 1994, 94/14/0024).

5.3. Geringfügigkeit liegt nach der VwGH-Rechtsprechung (Vgl.VwGH 12.4.1994, 90/14/0044) dann vor, wenn die Auswirkungen der Wiederaufnahme, das sind die auf Basis der konkreten Wiederaufnahmegründe festzusetzenden Abgabennachforderungen, sowohl absolut als auch relativ geringfügig sind. Selbst bei absoluter und relativer Geringfügigkeit der Wiederaufnahmegründe ist eine Wiederaufnahme möglich, nur bedarf es dann des Vorliegens weiterer stichhaltiger Gründe - der VwGH nennt es "das Hinzutreten von besonderen Umständen" - , die die Wiederaufnahme und somit den Eingriff in die Rechtskraft noch als billig im Sinne des § 20 BAO erscheinen lassen (Vgl. UFS 22.3.2012, RV/0246-I/08 unter Berufung auf die VwGH-Rechtsprechung). Hierfür sind alle Umstände des konkreten Falles und somit auch das gesamte Verhalten des Steuerpflichtigen zu beachten (UFS 22.3.2012, RV/0246-I/08 unter Berufung auf VwGH 22.11.2001, 98/15/0157). Die Wiederaufnahme ist entsprechend zu begründen.

5.4. Stellt sich die Frage, ob eine Wiederaufnahme zu verfügen ist, bei mehreren Verfahren (zB. im Berufungsfall Umsatzsteuer für 3 Jahre, Einkommensteuer für 2 Jahre), so liegen uneinheitliche Rechtsansichten zum Betrachtungszeitraum vor. Eine Rechtsansicht verlangt, die steuerlichen Auswirkungen nicht isoliert je Verfahren und Veranlagungsjahr, sondern insgesamt zu berücksichtigen (Ritz, BAO, 4. Auflage, § 303 Rz 41) und beruft sich dabei auf VwGH 21,12.1989, 86/14/0180. Eine UFS-Entscheidung (UFS vom 21.7.2011, RV/0440-I/09) legt dieses Erkenntnis dahingehend aus, dass eine Gesamtbetrachtung zunächst klären soll, ob insgesamt (per Saldo) ein lediglich geringes "Mehrergebnis" vorliegt bzw. in jenen Fällen zur Anwendung kommt, in denen Nachforderungen in bestimmten Prüfungsjahren Gutschriften in anderen Prüfungsjahren in derselben Höhe gegenüberstehen und daher per Saldo die Wiederaufnahme zu unterlassen ist. Ergibt die Gesamtbetrachtung keine Geringfügigkeit, ist im zweiten Schritt jedes einzelne Prüfungsjahr für sich betrachtet auf die Geringfügigkeit der steuerlichen Auswirkungen zu überprüfen.

In zwei VwGH-Erkenntnisse (VwGH 10.5.1994, 94/14/0024; VwGH 17.10.2001, 98/13/0233) wird der Gesamtbetrachtungszeitraum einer Betriebsprüfung dahingehend eingeschränkt, dass eine Saldierung von Umsatzsteuer und Einkommensteuer schon aus finanzausgleichsrechtlichen Gründen nicht zulässig ist. In anderen VwGH-Erkenntnissen (Vgl. zB. VwGH 24.2.2010, 2005/13/0015) bringt der VwGH zum Ausdruck, dass das Gewicht eines Wiederaufnahmegrundes, der sich auf mehrere Jahre auswirkt, in der Regel nicht je Verfahren, sondern in seiner Gesamtheit zu beurteilen ist. In der zitierten Entscheidung ging es nur um die Umsatzsteuer, nämlich um Vorsteuerkürzungen iZm Bewirtungskosten in den Jahren 1999 bis 2002. Dieses VwGH-Erkenntnis könnte jedoch auch dahingehend ausgelegt werden, dass bei Gleichartigkeit des Wiederaufnahmegrundes (zB. Feststellungen hinsichtlich nicht abzugsfähiger Aufwendungen, die sich sowohl umsatzsteuerlich als auch ertragsteuerlich auswirken) eine Zusammenbetrachtung beider Abgabenarten angebracht ist.

Im Berufungsfall stehen die Wiederaufnahmsgründe bezüglich Umsatzsteuer 2006 (Kürzung der Vorsteuer iZm einem nicht vorsteuerabzugsberechtigten PKW) und Einkommensteuer 2006 (Erhöhung des Privatanteiles für einen PKW im Betriebsvermögen) weder in einem inhaltlichen Zusammenhang zueinander noch zu den Feststellungen, die zur Wiederaufnahme der Einkommensteuer 2007 (Nachversteuerung gem § 11a EStG) und der Umsatzsteuer 2007 und 2008 (Vorsteuerkürzung wegen Privatnutzung eines Betriebsgebäudes) geführt haben.

5.5. Die vom steuerlichen Vertreter des Bw. ins Treffen geführte Verwaltungsökonomie spricht nach Ansicht des Unabhängigen Finanzsenates im Berufungsfall nicht gegen den Eingriff in die Rechtskraft. Der aufwändige und Ressourcen bindende Teil einer Betriebsprüfung ist die Durchführung der Betriebsprüfung an sich: die Prüfung und die darauf folgende Abhaltung der Schlussbesprechung, die Aufnahme einer Niederschrift darüber und der schriftliche Bericht über das Ergebnis der Außenprüfung, der auch zu verfassen ist, wenn die Prüfung keine in Bescheiden zu berücksichtigende Ergebnisse gebracht hat (Ritz, BAO, 4. Auflage, § 150 Rz 3). Dieser Verwaltungsaufwand wäre jedoch unabhängig davon angefallen, ob sich daraus zur Wiederaufnahme führende Feststellungen ergeben oder nicht. Für die Erstellung der Niederschrift und des schriftlichen Berichtes über das Ergebnis der Außenprüfung sind die zahlenmäßigen Auswirkungen der Prüfungsfeststellungen zu begründen, zu berechnen und in ein Prüfungsprogramm einzugeben. Auf diese Daten wird zur Änderung der Bescheide zurückgegriffen. Der Aufwand für die Anpassung der Bescheide aufgrund der Feststellungen der Prüfung und deren Versendung ist im Vergleich zu den wesentlich umfangreicheren Vorarbeiten nach Ansicht des Unabhängigen Finanzsenates als geringfügig zu betrachten, vor allem auch im Hinblick darauf, dass es sowohl bei der Umsatzsteuer als auch bei der Einkommensteuer im Berufungsfall um eine Nachforderung von mehreren hundert Euros geht. Aus dem bei Erstellung eines Auskunftsbescheides iSd § 118 BAO anfallenden Verwaltungskostenbeitrag kann nicht, wie die steuerliche Vertretung argumentiert, auf die Kosten eines Bescheides geschlossen werden. Mit dem Verwaltungskostenbeitrag soll primär die aus dem rechtsverbindlichen Auskunftsbescheid resultierende höhere Rechtssicherheit abgegolten werden.

5.6. Eine allgemein gültige Grenze, bei welchem Betrag nicht mehr von absoluter Geringfügigkeit bzw. bei welchem Prozentsatz nicht mehr von relativer Geringfügigkeit gesprochen werden kann, gibt es nicht. Als Richtschnur können lediglich jene VwGH-Erkenntnisse dienen, bei denen jedenfalls keine oder eine Geringfügigkeit vorlag.

So hat der VwGH Änderungen aufgrund der Auswirkungen der Wiederaufnahmegründe von unter 1% als relativ geringfügig bzw. unbedeutend bezeichnet (VwGH 12.4.1994, 90/14/0044).

Sowohl die Wiederaufnahme betreffend Umsatzsteuer 2006 und Einkommensteuer 2006 führten zu Abgabennachforderungen, die über diesem Prozentsatz liegen. Die Vorsteuerkürzung macht 1,08% und die Umsatzsteuernachforderung 1,30%, die Einkommensteuernachforderung 1,49% von den ursprünglich veranlagten Beträgen. Nach Ansicht des Unabhängigen Finanzsenates ist daher bereits bei isolierter Betrachtung weder die Umsatzsteuernachforderung noch die Einkommensteuernachforderung 2006 als relativ geringfügig zu betrachten. Darauf, ob nicht eine Gesamtbetrachtung der Auswirkungen des Prüfungszeitraumes anzustellen ist, braucht daher nicht mehr eingegangen zu werden.

Damit ist aber das Schicksal der Berufungen gegen die Wiederaufnahmebescheide im Sinne einer Abweisung bereits entschieden.

Nur der Vollständigkeit halber wird auf zwei weitere Aspekte eingegangen.

Hinsichtlich der absoluten Geringfügigkeitsgrenze finden sich diverse VwGH-Erkenntnisse. In seinem Erkenntnis (VwGH vom 22.4.2009, 2006/15/0257) hat der VwGH festgehalten, dass Steuererhöhungen in der Höhe von 1.010,15 € jedenfalls nicht geringfügig sind. Als geringfügig wurde hingegen ein "Mehrergebnis" dreier Jahre von ATS 2.362,00 (=EUR 171,65) angesehen.

Die Abgabenbehörde erster Instanz zieht als Vergleichsmaßstab für die absolute Geringfügigkeitsgrenze die Absetzbeträge des § 33 EStG, nämlich den Verkehrsabsetzbetrag iHv EUR 291,00 und den Alleinverdiener(erzieher-)absetzbetrag iHv EUR 364,00 heran.

Nach Ansicht der Referentin ist eine Einkommensteuernachforderung iHv EUR 536,13 nicht mehr absolut geringfügig. Es kann daher dahin gestellt bleiben, ob die von der Abgabenbehörde erster Instanz herangezogenen Tarifbestimmungen für eine taugliche Grenzziehung geeignet sind.

Im Bereich der Umsatzsteuer spricht auch die Qualität des Fehlers selbst bei Vorliegen absoluter und relativer Geringfügigkeit für eine Wiederaufnahme. Ein Buchhaltungsfehler kann jedem passieren. Die Buchung war allerdings objektiv falsch und hätte, wäre sie richtig erfolgt, zu der im Rahmen der Wiederaufnahme geltend gemachten Vorsteuerkürzung von Anfang an geführt. Dem Bw. war und ist, wie bereits das Finanzamt in der Begründung der Wiederaufnahme in der Berufungsvorentscheidung zutreffend ausführt und vom Bw. nicht bestritten wird, bewusst, dass ein Vorsteuerabzug für einen nicht vorsteuerabzugsberechtigten PKW nicht zulässig ist. Es ist nicht ersichtlich, aus welchem Grund durch Aufgreifen dieses Fehlers der Steuerpflichtige nunmehr unbillig belastet sein sollte. Eine bei Vorliegen absoluter und relativer Geringfügigkeit notwendige Interessensabwägung würde aufgrund des Überwiegens der Gründe, die für die Wiederaufnahme sprechen, nämlich Zumutbarkeit des Erkennens einer Abgabepflicht, Besteuerungsgleichmäßigkeit- und -gleichheit, keine Unverhältnismäßigkeit des Grundes, die Wiederaufnahme als zulässig qualifizieren.

5.7. Zusammenfassend sind die im Zuge der Wiederaufnahme der Einkommensteuer und Umsatzsteuer 2006 vorgeschriebenen Nachforderungen an Umsatzsteuer iHv EUR 433,33 und von Einkommensteuer iHv EUR 536,13 als nicht geringfügig zu betrachten. Im Rahmen der Ermessensübung hat daher die Abgabenbehörde erster Instanz dem Prinzip der Rechtsrichtigkeit zu Recht den Vorrang gegenüber der Rechtsbeständigkeit eingeräumt. Die Wiederaufnahme sowohl der Einkommensteuer 2006 als auch der Umsatzsteuer 2006 ist daher als rechtmäßig zu qualifizieren.

Innsbruck, am 29. Juni 2012

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 303 Abs. 4 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |