1. Wiederaufnahme des Verfahrens bei Kenntnis des Außenprüfers vom Sachverhalt vor Erlassung des Erstbescheids? 2. Berichtigung der Vorsteuer bei späterem Wegfall des Rentenstammrechtes?

Anmerkungen:

USt: Herrschende Lehre, aM Stoll Rentenbesteuerung4 Rz 555 ff, und - nur hinsichtlich eines Ist-Besteuerers - Kolacny/Caganek, UStG3 § 4 Anm 6.

Entscheidungstext

Der Unabhängige Finanzsenat hat durch den Vorsitzenden Hofrat Dr. Rudolf Wanke und die weiteren Mitglieder Hofrätin Dr. Barbara Straka, Kammerdirektor Mag. Anton Bubits und Reinhold Haring im Beisein der Schriftführerin Diana Engelmaier über die Berufung des C S, Adr, vertreten durch Eckhardt Wirtschaftsprüfung und SteuerberatungsgmbH, Wirtschaftstreuhänder, 7033 Pöttsching, Hauptstraße 58, vom 14. Mai 2007 gegen die Bescheide des Finanzamtes Bruck Eisenstadt Oberwart, vertreten durch Mag. Sabine Niederreiter-Stipsits, vom 15. März 2007 betreffend Wiederaufnahme des Verfahrens gemäß § 303 Abs. 4 BAO hinsichtlich Umsatzsteuer 2004 sowie betreffend Umsatzsteuer 2004 nach der am 18. Mai 2011 am Finanzamt Bruck Eisenstadt Oberwart in Eisenstadt durchgeführten mündlichen Berufungsverhandlung entschieden:

1.

Der Berufung vom 14. Mai 2007 gegen den Bescheid vom 15. März 2007 betreffend Wiederaufnahme des Verfahrens wird gemäß § 303 Abs. 4 BAO hinsichtlich Umsatzsteuer 2004 Folge gegeben.

Dieser Bescheid wird gemäß § 289 Abs. 2 BAO ersatzlos aufgehoben.

2.

Die Berufung vom 14. Mai 2007 gegen den Umsatzsteuerbescheid 2004 vom 15. März 2007 wird gemäß § 273 BAO als unzulässig geworden zurückgewiesen.

Entscheidungsgründe

Dem Unabhängigen Finanzsenat wurden mit Vorlagebericht vom 6. Dezember 2007, bei der Abgabenbehörde zweiter Instanz am 13. Dezember 2007 eingelangt, vom Finanzamt Bruck Eisenstadt Oberwart Berufungen des C S gegen den Bescheid dieses Finanzamtes vom 15. März 2007 betreffend Wiederaufnahme des Umsatzsteuerverfahrens 2004 sowie gegen den Bescheid dieses Finanzamtes gleichen Datums betreffend Umsatzsteuer 2004 vorgelegt und ausgeführt:

"Der Akt wurde durch das FA HKT im Zusammenhang mit Ermittlungen der BIA geprüft; Zeiträume 2004-2005; in der Sache geht es darum, dass das FA BEO im Rahmen einer USO für die Zeiträume 01/04-04/05 und der Veranlagung U 2004 den Verzicht auf ein Rentenstammrecht nicht in die BMGl für die USt einbezogen hat. Der Prüfer des FA HKT kam zu dem Ergebnis, dass ein Anwendungsfall des § 16 UStG vorliegt und die Wiederaufnahme zu Recht erfolgte. Der Fachbereich BEO ersucht, die Berufung durch den UFS zu erledigen."

In Kopie beigeschlossen waren folgende Unterlagen:

Berufungen vom 14. Mai 2007 gegen den Wiederaufnahmebescheid hinsichtlich Umsatzsteuer 2004 sowie gegen den Umsatzsteuerbescheid 2004 mit dem Antrag auf Aufhebung bzw. Abänderung mit folgenden Begründungen:

"Der Leibrentenverzicht des Herrn SF gegenüber Herrn SC war gegenüber dem Finanzamt Eisenstadt schon vor der Erlassung des Umsatzsteuerbescheides 2004 offen gelegt, sodass dieser Tatbestand unserer Meinung nach keinen Wiederaufnahmetatbestand darstellt. Wir bitten deshalb, den oben genannten Bescheid aufzuheben und auszusprechen, dass eine Wiederaufnahme des Verfahrens hinsichtlich der Umsatzsteuer 2004 nichtig ist."

"Gemäß Umsatzsteuerkommentar Ruppe 3, Auflage § TZ 46, wird wie folgt ausgeführt: Besteht die Gegenleistung in einer Rente, ist also die Dauer die wiederkehrenden Zahlungen durch ein aleatorisches Moment - die Lebensdauer einer Person - bestimmt, so besteht das Entgelt in der Einreimung des Rentenstammrechtes. USt-rechtliche Bemessungsgrundlage ist daher der Wert des Stammrechtes, ermittelt nach § 15 Bewertungsgesetz. Ist aber Entgelt das Stammrecht selbst, so kann es auf die Höhe der zufließenden Renten nicht mehr ankommen. Abweichungen zwischen der effektiv zufließenden Renten und dem Wert des Stammrechtes führen auch dann nicht zu einer Veränderung der Bemessungsgrundlage, weil eine solche gar nicht eingetreten ist, siehe auch Ruppe Kommentar Umsatzsteuer § 16 TZ 37.

Auch im Kommentar Ruppe § 17 TZ 45 ist wie folgt ausgeführt: Werden Leistungen gegen Vereinbarung einer Kaufpreisrente erbracht, so ist auch bei der Ist-Besteuerung davon auszugehen, dass das Entgelt im Erwerb des Rentenstammrechtes liegt, dieses wird aber bereits mit Wirksamwerden des Vertrages erworben. Auf das Zufließen der einzelnen Rentenbeträge kommt es nicht mehr an.

Zusätzlich ist auch noch auszuführen, dass die Behörde dieses Problem unserer Meinung nach widersprüchlich beurteilt, da sie auf der einen Seite eine Vorsteuer- bzw. Mehrwertsteuerkorrektur umsatzsteuerrechtlich durchführt auf der anderen Seite aber unterstellt, dass Herr SF aufgrund des Verzichtes der Leibrente Einkünfte erzielt. Aufgrund der obigen Ausführungen bitten wir den Bescheid aufzuheben und wie erklärungsgemäß abgegeben, zu veranlagen ..."

Stellungnahme des Finanzamts Hollabrunn Korneuburg Tulln vom 21. August 2007 mit folgendem Inhalt:

"1) zur Wiederaufnahme:

Bei der Fa. SC fand für die Jahre 2001 bis 2003 eine Betriebsprüfung statt - lt. Rücksprache mit dem Prüfer wurde die Verzichtserklärung auf die Kaufpreisrente aus privaten Gründen bei der Betriebsprüfung vorgelegt und befindet sich auch im Arbeitsbogen der Betriebsprüfung für die Jahre 2001 bis 2003.

Im Veranlagungsakt befindet sich diese Verzichtserklärung nicht. Da - siehe auch die unten angeführten Entscheidungen - das Hervorkommen von Wiederaufnahmsgründen aus der Sicht des jeweiligen Verfahrens zu beurteilen ist und daher jedes Jahr separat zu beurteilen ist, ist die Wiederaufnahme zu Recht erfolgt.

Entscheidend ist, ob der Abgabenbehörde im wiederaufzunehmenden Verfahren der Sachverhalt so vollständig bekannt gewesen ist, dass sie bereits in diesem Verfahren bei richtiger rechtlicher Subsumtion zu der nunmehr im wiederaufgenommenen Verfahren erlassenen Entscheidung gelangen hätte können (z.B. VwGH 24.2.2004, 2000/14/0186 ; VwGH 29.9.2004, 2001/13/0135 ).

Der Umstand, dass ein Prüfer aus den ihm vorgelegten Unterlagen einen Umstand erkennen hätte können, steht einer Wiederaufnahme nicht entgegen (vgl. VwGH 23.2.2005, 2001/14/0007 ; VwGH 10.8.2005, 2005/13/0082 ).

Wiederaufnahmsgründe sind nur im Zeitpunkt der Bescheiderlassung existente Tatsachen, die später neu hervorkommen. Das Hervorkommen ist aus der Sicht des jeweiligen Verfahrens zu beurteilen (z.B. VwGH 18.9.2003, 99/15/0120 ; VwGH 29.9.2004, 2001/13/0135 ). Für das Neuhervorkommen ist das Veranlagungsverfahren sowie eine diesbezügliche Außenprüfung als ein Verfahren anzusehen.

2) in der Sache selbst:

Wie auch im in der Berufung zitierten USt-Kommentar von Ruppe ausgeführt (§ 4 Tz 46, letzter Absatz), ist der Meinungsstand zu der vorliegenden Problematik uneinheitlich. So ist nach Stoll (Rentenbesteuerung, Rz 557ff) auch bei Renten nach den Grundsätzen des § 16 UStG zu verfahren. Mehr- oder Minderzahlungen im Vergleich zum Wert nach § 16 BewG führen somit zu einer Änderung der Bemessungsgrundlage."

Gegenäußerung des Berufungswerbers (Bw.) C S vom 22. November 2007:

"1. Wiederaufnahme des Verfahrens gemäß § 303 BAO

Anlässlich der Prüfung durch das Finanzamt Eisenstadt betreffend Jahre 2002 und 2003 wurde die Umsatzsteuer 1/2004 bis 4/2005 mitgeprüft. Bei dieser Prüfung lag die Verzichtserklärung betreffend Leibrente durch Herrn SF dem Finanzamt vor und ist offensichtlich auch die Betriebsprüfung unserer Meinung zum richtigen Ergebnis gekommen, dass ein Verzicht des Rentenstammrechtes keinesfalls die Bemessungsgrundlage für die Umsatzsteuer ändert, und lagen diese Erkenntnisse der benannten Behörde auch anlässlich der Veranlagung der Umsatzsteuer 2004 vor. Wir verweisen deshalb auf den Kommentar Stoll, BAO, Seite 2921, die ersten beiden Absätze oben; auf Seite 2931 letzter Absatz unten und 2937 letzter Absatz. Zusätzlich verweisen wir auf den Kommentar Ritz, BAO, Seite 940 Tz 15.

2. In der Sache

selbst führen wir aus, dass das Finanzamt Bruck Eisenstadt Oberwart schon bei der Prüfung für die Umsatzsteuerzeiträume 1/2004 bis 4/2005 und bei der Veranlagung Umsatzsteuer 2004 richtigerweise einen Verzicht eines Rentenstammrechtes nicht als Änderung für die Bemessungsgrundlage der Umsatzsteuer angesehen hat, verweisen wir auch auf unsere vorliegende Berufung. Dies ist auch schon aus verfahrensökonomischen Gründen ratsam, da eine Nachzahlung beim Herrn SC eine Gutschrift in gleicher Höhe bei Herrn SF ausgelöst hätte (siehe Prüfungsbericht FA Hollabrunn Korneuburg Tulln - SF).

Wir bitten deshalb sowohl unserer Berufung gegen den Wiederaufnahmebescheid wie auch dem Umsatzsteuerbescheid 2004 stattzugeben."

Seitens der Berufungsbehörde wurde durch Einsicht in das Abgabeninformationssystem der Finanzverwaltung festgestellt, dass mit Datum 1. September 2006 erklärungsgemäß ein Umsatzsteuerbescheid für das Jahr 2004 ergangen ist, der zu einer Zahllast von 168.071,58 € führte. Dieser Bescheid schied durch einen Wiederaufnahmebescheid vom 15. März 2007 aus dem Rechtsbestand aus; der neue Umsatzsteuerbescheid vom selben Tag weist eine Zahllast von 319.843,78 € aus.

Der Wiederaufnahmebescheid wurde wie folgt begründet:

"Die Wiederaufnahme des Verfahrens erfolgte gem. § 303 (4) BAO aufgrund der Feststellungen der abgabenbehördlichen Prüfung, die der darüber aufgenommenen Niederschrift bzw. dem Prüfungsbericht zu entnehmen sind. Daraus ist auch die Begründung für die Abweichungen vom bisherigen Bescheid zu ersehen. Die Wiederaufnahme wurde unter Abwägung von Billigkeits- und Zweckmäßigkeitsgründen (§ 20 BAO) verfügt. Im vorliegenden Fall überwiegt das Interesse der Behörde an der Rechtsrichtigkeit der Entscheidung das Interesse auf Rechtsbeständigkeit, und die Auswirkungen können nicht als geringfügig angesehen werden."

Der Inhalt der Niederschrift bzw. des Prüfungsberichtes ist im Abgabeninformationssystem der Finanzverwaltung nicht enthalten.

Der Umsatzsteuerbescheid vom 15. März 2007 enthält keine Begründung.

Mit E-Mail vom 28. Oktober 2008 ersuchte der Referent das Finanzamt Bruck Eisenstadt Oberwart erstmals um Vorlage der Finanzamtsakten C S und F S (Verfahren RV/3597-W/07), des Arbeitsbogens der Außenprüfung sowie allfälliger weiterer bezughabender Unterlagen.

Nach wiederholten Urgenzen, zuletzt mit dem Hinweis, die Berufungsbehörde werde auf Grund der Beilagen zum Vorlagebericht sowie der im Abgabeninformationssystem der Finanzverwaltung ersichtlichen Daten entscheiden, langten die bis dahin beim jetzigen Vorstand des Finanzamtes unter Verschluss gehaltenen Akten - Einkommensteuerakt samt Lohnsteuerakt und Umsatzsteuerakt C S, Arbeitsbogen betreffend die im Jahr 2006 vorgenommene Prüfung bei C S, Ersatzakt F S - schließlich am 15. März 2011 bei der Abgabenbehörde II. Instanz ein. Der Originalakt F S wurde nicht vorgelegt.

Dem Veranlagungsakt (Einkommensteuerakt) des C S lässt sich unter den Dauerbelegen eine Ausfertigung des Berichts vom 26. Feber 2007 über vorgenommene Außenprüfung hinsichtlich Umsatzsteuer und Einkommensteuer 2004 bis 2005 entnehmen.

Soweit für das gegenständliche Verfahren von Bedeutung enthält der Bericht nachstehende Ausführungen:

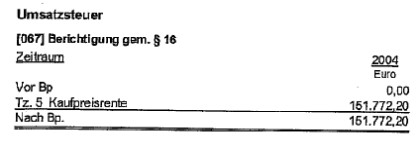

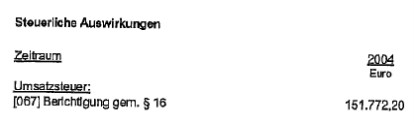

"Tz. 1 Kaufpreisrente Umsatzsteuer

Mit der Verzichtserklärung vom 01.01.2004 durch den Rentenberechtigten SF gegenüber dem Rentenverpflichteten SC, kommt es zum Erlöschen der am 16.12.1999 zwischen den Vertragspartnern, betreffend der Übergabe eines Malereibetriebes abgeschlossenen Kaufpreisrentenvereinbarung.

Aufgrund des Wegfalls dieser Rentenverpflichtung und der damit verbundenen Änderung der Bemessungsgrundlage zum Zeitpunkt des Rentenverzichts, ist eine Vorsteuerberichtigung gem. § 16 Abs. 1 UStG vorzunehmen. Grundlage für die Berichtigung ist der im Verzichtszeitpunkt bestehende versicherungsmathematische Barwert der Rentenverbindlichkeit.

Änderungen der Besteuerungsgrundlagen

Steuerliche Feststellungen

Tz. 5 Kaufpreisrente

Prüfungsabschluss

Wiederaufnahme des Verfahrens gem. § 303 Abs. 4 BAO Hinsichtlich nachstehend angeführter Abgabenarten und Zeiträume wurden Feststellungen getroffen, die eine Wiederaufnahme des Verfahrens gem. § 303 Abs. 4 BAO erforderlich machen:

Die Wiederaufnahme erfolgt unter Bedachtnahme auf das Ergebnis der durchgeführten abgabenbehördlichen Prüfung und der sich daraus ergebenden Gesamtauswirkung. Bei der im Sinne des § 20 BAO vorgenommenen Interessensabwägung war dem Prinzip der Rechtsrichtigkeit (Gleichmäßigkeit der Besteuerung) der Vorrang vor dem Prinzip der Rechtsbeständigkeit (Parteiinteresse an der Rechtskraft) einzuräumen.

Schlussbesprechung Die Schlussbesprechung hat am 23.02.2007 stattgefunden."

Unter den Dauerbelegen des Finanzamtsakts befindet sich ferner unter anderem eine Kopie des Übergabevertrags vom 16. Dezember 1999, die am 10. August 2001 mit Telefax übermittelte Übergabebilanz zum 1. Jänner 1999 samt Rentenberechnungen und die Rechnung vom 30. Oktober 1999 betreffend Übergabe des Einzelunternehmens über netto 58.961.996,64 S.

Unter der Jahresfahne 2004 ist im Finanzamtsakt unter anderem der am 19. Juni 2006 bei der erstinstanzlichen Behörde eingelangte Jahresabschluss zum 31. Dezember 2004 abgelegt, der - anders als im Jahresabschluss zum 31. Dezember 2003 (dort 8451 Aufwand Leibrentenverbindlichkeit 87.207,36 € in der Gewinn- und Verlustrechnung) - keine Leibrentenverbindlichkeit mehr aufweist.

Dem Arbeitsbogen betreffend eine am 7. Feber 2005 begonnene Außenprüfung gemäß § 147 Abs. 1 BAO hinsichtlich Umsatzsteuer, Einkommensteuer, Kraftfahrzeugsteuer und Kammerumlage 2002-2003 sowie betreffend eine Nachschau gemäß § 144 Abs. 1 BAO hinsichtlich 1/2004 bis 4/2005 lässt sich entnehmen, dass Prüfungsschwerpunkte - neben anderen - "Verrechnung S F", "Aufwand Leibrentenverbindlichkeit", "Privateinlagen - Kaufpreisrente" waren.

In dem - nicht nummerierten - Arbeitsbogen findet sich eine Übersicht über offene Besprechungspunkte "Leibrente - freiw. Verzicht - s. Kopien VwGH".

Ebenfalls im Arbeitsbogen abgelegt ist eine Ausfertigung folgender Verzichtserklärung vom 22. Jänner 2004:

"VERZICHTSERKLÄRUNG

Mit Übergabsvertrag vom 16.12.1999 wurde zwischen Herrn FS , geb. ....1938, Kaufmann, ... und Herrn CLS, geb. ... 1959, Kaufmann, ... die Übergabe eines Malerbetriebes vereinbart. Im Punkt XI. dieses Übergabsvertrages wurde eine monatliche Kaufpreisrentenzahlung in Höhe von ATS 100.000,-- von Herrn CLS an Herrn FS vereinbart.

Herr FS, geb. ...1939 verzichtet ab 01.01.2004 aus privaten Gründen auf die Zahlung dieser oben genannten Kaufpreisrente in Höhe von ATS 100.000,-- monatlich."

Daran angeschlossen finden sich Kopien aus Bertl/Mandl/Mandl/Ruppe, Kauf und Verkauf von Unternehmungen, Orac, sowie des Erkenntnisses VwGH 3. 11. 1970, 122/69.

Im undatierten Prüfungsbericht (Schlussbesprechung vom 24. Juni 2005) finden sich hierzu keine Ausführungen; offenbar wurde die diesbezügliche Vorgangsweise des Bw. nicht beanstandet.

Dem gleichfalls nicht nummerierten Arbeitsbogen über die mit Bericht vom 26. Feber 2007 abgeschlossene Außenprüfung hinsichtlich Umsatzsteuer und Einkommensteuer 2004 bis 2005 lässt sich unter anderem folgendes Entscheidungsrelevantes entnehmen:

- Aktenvermerk des Prüfers vom 27. Jänner 2007 über ein Gespräch mit dem Finanzamt für Gebühren und Verkehrsteuern Wien, wonach "kein Schenkungsvertrag betreffend den Verzicht über die Kaufpreisrente" vorliege.

- Verschiedene bereits in den Dauerbelegen enthaltene Unterlagen.

- Rechtliche Überlegungen zur ertragsteuerlichen Qualifikation der Rente bei F und bei C S samt zahlreichen Literatur- und Judikaturauszügen.

- Eine gleichfalls in den Dauerbelegen enthaltene Kopie des Übergabevertrags vom 16. Dezember 1999.

In der am 18. Mai 2011 abgehaltenen mündlichen Berufungsverhandlung gab der als Zeuge vernommene Außenprüfer an, dass sich im Arbeitsbogen über die vorangegangene Außenprüfung bzw. Nachschau Unterlagen befunden haben, aus denen sich entnehmen ließ, dass die Leibrentenverbindlichkeit 2004 weggefallen ist. Der Zeuge konnte allerdings nicht mehr sagen, wann er diesen Arbeitsbogen gesehen hat.

Beim Vater des Berufungswerbers, F S, wurde nach Angabe des steuerlichen Vertreters eine Umsatzsteuerberichtigung trotz Einreichung einer entsprechenden Umsatzsteuervoranmeldung vom Finanzamt nach wie vor nicht durchgeführt.

Die Vertreterin des Finanzamtes konnte dazu keine Angaben machen.

Der steuerliche Vertreter verwies darauf, dass materiellrechtlich die herrschende Auffassung für den Berufungswerber spreche und daher das Ermessen bei der Verfügung der Wiederaufnahme des Verfahrens besonders zu begründen gewesen wäre. Außerdem fehle eine Begründung des Wiederaufnahmebescheides, da der Verweis auf den Außenprüfungsbericht nicht ausreichend sei. Die Begründung für die Wiederaufnahme könne im Verfahren nicht nachgeholt werden. Es sei daher der Berufung Folge zu geben.

Über die Berufung wurde erwogen:

Sachverhalt

Auf Grund der oben dargestellten Akteninhalte sowie der mündlichen Berufungsverhandlung steht fest:

Dem für die Umsatzsteuerveranlagung des C S zuständigen Finanzamt Bruck Eisenstadt Oberwart war der Übergabsvertrag vom 16. Dezember 1999 samt der Rechnung vom 30. Oktober 1999 sowie verschiedenen damit in Zusammenhang stehenden Berechnungen seit dem Jahr 2001 bekannt.

Die Erklärung vom 22. Jänner 2004, dass F S "aus privaten Gründen auf die Leibrentenzahlungen ab 01.01.2004 verzichtet" hat, war dem Außenprüfer des Finanzamtes Bruck Eisenstadt Oberwart im Prüfungsverfahren hinsichtlich C S betreffend Umsatzsteuer, Einkommensteuer, Kraftfahrzeugsteuer und Kammerumlage 2002-2003 sowie betreffend Umsatzsteuer 1/2004 bis 4/2005 jedenfalls bis zum Abschluss dieser Prüfung (Schlussbesprechung vom 24. Juni 2005) bekannt.

Es ergibt sich auch aus dem Arbeitsbogen, dass der Außenprüfer rechtliche Überlegungen hierzu angestellt hat.

Im Zeitpunkt der Erlassung des Umsatzsteuerbescheides 2004 vom 1. September 2006 war das Finanzamt Bruck Eisenstadt Oberwart somit in Kenntnis von dem Wegfall der Rentenverbindlichkeit ab 1. Jänner 2004.

Rechtsgrundlagen

§ 303 BAO lautet:

"§ 303. (1) Dem Antrag einer Partei auf Wiederaufnahme eines durch Bescheid abgeschlossenen Verfahrens ist stattzugeben, wenn ein Rechtsmittel gegen den Bescheid nicht oder nicht mehr zulässig ist und

a) der Bescheid durch Fälschung einer Urkunde, falsches Zeugnis oder eine andere gerichtlich strafbare Tat herbeigeführt oder sonstwie erschlichen worden ist, oder

b) Tatsachen oder Beweismittel neu hervorkommen, die im abgeschlossenen Verfahren ohne grobes Verschulden der Partei nicht geltend gemacht werden konnten, oder

c) der Bescheid von Vorfragen abhängig war und nachträglich über eine solche Vorfrage von der hiefür zuständigen Behörde (Gericht) in wesentlichen Punkten anders entschieden wurde

und die Kenntnis dieser Umstände allein oder in Verbindung mit dem sonstigen Ergebnis des Verfahrens einen im Spruch anders lautenden Bescheid herbeigeführt hätte.

(2) Der Antrag auf Wiederaufnahme gemäß Abs. 1 ist binnen einer Frist von drei Monaten von dem Zeitpunkt an, in dem der Antragsteller nachweislich von dem Wiederaufnahmsgrund Kenntnis erlangt hat, bei der Abgabenbehörde einzubringen, die im abgeschlossenen Verfahren den Bescheid in erster Instanz erlassen hat.

(3) Wenn die Zuständigkeit zur Abgabenerhebung auf eine andere Abgabenbehörde übergegangen ist, kann der Antrag auf Wiederaufnahme des Verfahrens auch bei der Abgabenbehörde erster Instanz eingebracht werden, die im Zeitpunkt der Antragstellung zur Abgabenerhebung zuständig ist.

(4) Eine Wiederaufnahme des Verfahrens von Amts wegen ist unter den Voraussetzungen des Abs. 1 lit. a und c und in allen Fällen zulässig, in denen Tatsachen oder Beweismittel neu hervorkommen, die im Verfahren nicht geltend gemacht worden sind, und die Kenntnis dieser Umstände allein oder in Verbindung mit dem sonstigen Ergebnis des Verfahrens einen im Spruch anders lautenden Bescheid herbeigeführt hätte."

§ 20 BAO lautet:

"§ 20. Entscheidungen, die die Abgabenbehörden nach ihrem Ermessen zu treffen haben (Ermessensentscheidungen), müssen sich in den Grenzen halten, die das Gesetz dem Ermessen zieht. Innerhalb dieser Grenzen sind Ermessensentscheidungen nach Billigkeit und Zweckmäßigkeit unter Berücksichtigung aller in Betracht kommenden Umstände zu treffen."

§ 16 UStG 1994 lautet:

"§ 16. (1) Hat sich die Bemessungsgrundlage für einen steuerpflichtigen Umsatz im Sinne des § 1 Abs. 1 Z 1 und 2 geändert, so haben

1. der Unternehmer, der diesen Umsatz ausgeführt hat, den dafür geschuldeten Steuerbetrag, und

2. der Unternehmer, an den dieser Umsatz ausgeführt worden ist, den dafür in Anspruch genommenen Vorsteuerabzug entsprechend zu berichtigen. Die Berichtigungen sind für den Veranlagungszeitraum vorzunehmen, in dem die Änderung des Entgeltes eingetreten ist.

(2) Die Berichtigung des Vorsteuerabzuges kann unterbleiben, wenn ein dritter Unternehmer den auf die Minderung des Entgeltes entfallenden Steuerbetrag an das Finanzamt entrichtet; in diesem Fall ist der dritte Unternehmer Schuldner der Steuer. Die Steuer ist für den Veranlagungszeitraum zu entrichten, in dem die Änderung des Entgeltes eingetreten ist.

(3) Abs. 1 gilt sinngemäß, wenn

1. das Entgelt für eine steuerpflichtige Lieferung oder sonstige Leistung uneinbringlich geworden ist. Wird das Entgelt nachträglich vereinnahmt, so sind Steuerbetrag und Vorsteuerabzug erneut zu berichtigen;

2. für eine vereinbarte Lieferung oder sonstige Leistung ein Entgelt entrichtet, die Lieferung oder sonstige Leistung jedoch nicht ausgeführt worden ist;

3. eine steuerpflichtige Lieferung oder sonstige Leistung rückgängig gemacht worden ist.

(4) Ist eine Einfuhrumsatzsteuer, die als Vorsteuer abgezogen worden ist, herabgesetzt, erlassen oder erstattet worden, so hat der Unternehmer den Vorsteuerabzug entsprechend zu berichtigen. Der letzte Satz des Abs. 1 gilt sinngemäß.

(5) Werden die Entgelte für unterschiedlich besteuerte Lieferungen oder sonstige Leistungen eines bestimmten Zeitabschnittes gemeinsam geändert (zB Jahresboni, Jahresrückvergütungen), so hat der Unternehmer dem Abnehmer der Lieferungen oder dem Empfänger der sonstigen Leistungen einen Beleg zu erteilen, aus dem zu ersehen ist, wie sich die Änderung der Entgelte auf die unterschiedlich besteuerten Umsätze verteilt."

Eine amtswegige Wiederaufnahme des Verfahrens setzt daher zum einen voraus, dass im abgeschlossenen Verfahren nicht bekannte Tatsachen und Beweismittel neu hervorgekommen sind und zum anderen, dass diese neu hervorgekommenen Tatsachen und Beweismittel geeignet sind, einen im Spruch anders lautenden Bescheid nach sich zu ziehen. Ist dies der Fall, ist die Ermessensentscheidung, ob eine Wiederaufnahme zu verfügen ist, zu treffen.

Zur Frage des Neuhervorkommens von Tatsachen und Beweismitteln

Eine amtswegige Wiederaufnahme des Verfahrens setzt somit zunächst voraus, dass im abgeschlossenen Verfahren nicht bekannte Tatsachen und Beweismittel neu hervorgekommen sind.

Der Unabhängige Finanzsenat vermag nicht zu erkennen, dass in dem mit Umsatzsteuerbescheid vom 1. September 2006 abgeschlossenen Verfahren jene Tatsachen und Beweismittel, die das Finanzamt im Wiederaufnahmebescheid vom 15. März 2007 als neu hervorgekommen herangezogen hat, nicht bereits bekannt gewesen wären.

Wie sich aus den obigen Ausführungen ergibt, war dem Finanzamt Bruck Eisenstadt Oberwart anlässlich der Veranlagung 2004 bereits bekannt, dass F S ab 1. Jänner 2004 aus privaten Gründen auf die Zahlung der Kaufpreisrente verzichtet hat.

Das Hervorkommen von Tatsachen oder Beweismitteln i. S. d § 303 Abs. 4 BAO ist - wie das mit der Prüfung des Jahres 2004 betraute Finanzamt Hollabrunn Korneuburg Tulln zutreffend in seiner Stellungnahme ausführt - aus der Sicht des jeweiligen Verfahrens zu beurteilen (VwGH 16. 3. 1993, 89/14/0123, 90/14/0018 [das FA für Gebühren und Verkehrsteuern ist nicht dem Betriebsfinanzamt gleichzuhalten]; VwGH 11. 12. 1996, 94/13/0070 [maßgebend ist die jeweilige Besteuerungsperiode]; VwGH 18. 12. 1997, 97/15/0040 [Unkenntnis der für die Arbeitnehmerveranlagung zuständigen Stelle von einem Lohnzettel]; VwGH 24. 11. 1998, 93/14/0151 [Nach stRsp "ist die Frage des Neuhervorkommens von Tatsachen oder Beweismitteln insofern nur aus der Sicht des jeweiligen Verfahrens zu beurteilen, als es darauf ankommt, ob Abgabenbehörde im wiederaufzunehmenden Verfahren der Sachverhalt so vollständig bekannt war, dass sie schon in diesem Verfahren bei richtiger rechtlicher Subsumtion zu der nunmehr im wiederaufgenommenen Verfahren erlassenen Entscheidung hätte gelangen können"]; VwGH 28. 3. 2001, 98/13/0026 ["... Die im Prüfungsbericht enthaltene Aussage betreffend die rechnerische Richtigkeit der Umsatzsteuervorauszahlungen konnte damit auch nicht einer Feststellung, es lägen Rechnungen mit gesondertem Umsatzsteuerausweis vor, gleichgesetzt werden ..."]; VwGH 18. 9. 2003, 99/15/0262 [Hausdurchsuchung im Finanzstrafverfahren / Betriebsprüfung]; zum Meinungsstand in der Literatur siehe etwa Ritz, BAO, Kommentar3, § 303 Tz. 14).

Das mit der Prüfung des Jahres 2004 betraute Finanzamt Hollabrunn Korneuburg Tulln verweist in seiner Stellungnahme zur Berufung in Punkt 1 weiters als letzten Satz darauf: "Für das Neuhervorkommen ist das Veranlagungsverfahren sowie eine diesbezügliche Außenprüfung als ein Verfahren anzusehen."

Auch mit dieser Auffassung ist das Finanzamt im Recht (vgl. Stoll, BAO, Kommentar, 2936 f. m. w. N.).

Die Kenntnis des für die Außenprüfung bzw. Nachschau hinsichtlich Umsatzsteuer 2004 zuständig gewesenen Prüfers ist dem für die Jahresveranlagung der Umsatzsteuer 2004 zuständig gewesenen Innendienstorgan zuzurechnen.

Diese bereits bei der organisatorischen Trennung zwischen Innendienst und Außendienst in den Finanzämtern vertretene Auffassung ist seit der letzten Organisationsreform der Finanzämter, wonach Außendienst und Innendienst in einem einzigen Veranlagungsteam zusammengefasst sind, umso zutreffender.

Entscheidend ist der Wissensstand des Finanzamts, einschließlich des Betriebsprüfers dieses Finanzamts, im Zeitpunkt der Erlassung des Bescheides, mit dem das wieder aufzunehmende Verfahren abgeschlossen wurde (vgl. Ellinger/Iro/Kramer/Sutter/Urtz, BAO3 § 303 E 186).

Damit ist aber die Berufung schon entschieden.

Auch das Finanzamt Hollabrunn Korneuburg Tulln räumt in seiner Stellungnahme ein, dass beim Bw. eine Betriebsprüfung stattfand und laut Rücksprache mit dem Prüfer die Verzichtserklärung auf die Kaufpreisrente aus privaten Gründen bei der Betriebsprüfung vorgelegt wurde und sich auch im Arbeitsbogen "der Betriebsprüfung für die Jahre 2001 bis 2003" befindet, unterlässt allerdings zu erwähnen, dass im Zuge dieser Prüfung auch eine Nachschau hinsichtlich Umsatzsteuer unter anderem bezüglich des gesamten Jahres 2004 stattgefunden hat.

Da das Finanzamt Bruck Eisenstadt Oberwart nach der Aktenlage bereits vor Erlassung des wiederaufgenommenen Bescheides auf Grund der das spätere Veranlagungsjahr 2004 mit umfasst habenden Außenprüfung Kenntnis der maßgebende Umstände gehabt hat, ist der Berufung gegen den Wiederaufnahmebescheid vom 15. März 2007 bereits mangels Neuhervorkommens relevanter Tatsachen oder Beweismittel Folge zu geben.

Dass der Außenprüfer nicht über alle entscheidungsrelevanten Umstände in Kenntnis gewesen sei, hat das Finanzamt nicht behauptet, und finden sich für diese - wenig wahrscheinliche, da es sich um einen Prüfungsschwerpunkt gehandelt hat - Annahme auch keine Anhaltspunkte.

Zur Frage der Eignung, einen im Spruch anders lautenden Bescheid nach sich zu ziehen

Darüber hinaus sind die vom Finanzamt herangezogenen Wiederaufnahmegründe nach Ansicht der Berufungsbehörde auch nicht geeignet, einen im Spruch anders lautenden Bescheid nach sich zu ziehen:

Die Veräußerung des Unternehmens oder eines in der Gliederung des Unternehmens gesondert geführten Betriebs stellt eine Lieferung dar, die nach österreichischem Umsatzsteuerrecht bei Erfüllung der Tatbestandsvoraussetzungen des § 1 steuerbar ist (vgl. Kanduth-Kristen in Berger/Bürgler/Kanduth-Kristen/Wakounig [Hrsg.], UStG-ON 2.00 § 4 Rz. 118).

Kanduth-Kristen in Berger/Bürgler/Kanduth-Kristen/Wakounig (Hrsg.), UStG-ON 2.00 § 4 Rz. 80 ff., schreibt zur Kaufpreisrente:

"80

4. Kaufpreisrente

Besteht die Gegenleistung des Käufers in einer Rente, so ist das Entgelt in der Einräumung des Rentenstammrechts zu sehen (vgl Ruppe, UStG 3 § 4 Tz 46, zustimmend UFS 28. 10. 2004, RV/0275-G/04 ). Nach anderer Auffassung wird die Gegenleistung im Kapitalwert der Renten gesehen, wobei nachträgliche Entgeltsänderungen gem § 16 zu berücksichtigen sind (vgl Stoll, Rentenbesteuerung 4 Rz 541 und 555 ff - siehe Rz 83).

81

Renten sind wiederkehrende Zahlungen, deren Dauer nicht von vornherein feststeht, sondern durch ein aleatorisches Moment geprägt ist (idR Abhängigkeit von der Lebensdauer einer oder mehrerer Personen). Nach der erstgenannten Auffassung ist Bemessungsgrundlage für die USt der Wert des Rentenstammrechts, der nach der Bestimmung des § 16 BewG zu ermitteln ist. Der Wert ergibt sich gem § 16 BewG aus der Summe der von der Erlebenswahrscheinlichkeit abgeleiteten Werte sämtlicher Rentenzahlungen abzüglich der Zwischenzinsen unter Berücksichtigung von Zinseszinsen (versicherungsmathematische Berechnung - siehe dazu auch den Erlass des BMF 17. 12. 2003, GZ 08 0104/2-IV/8/03 , sowie das Berechnungsprogramm zur Bewertung von Renten, das auf der Homepage des BMF unter https://www.bmf.gv.at/Steuern/Berechnungsprogramme/ zur Verfügung steht). Der Rentenbarwert berücksichtigt die Verzinsung sowie die Wahrscheinlichkeit des Anfalls der Renten. Abweichungen der Höhe nach, die sich auf Grundlage der tatsächlich zufließenden Renten ergeben können (zB bei früherem Ableben der rentenberechtigten Person), führen zu keiner Änderung der Bemessungsgrundlage (vgl S/K/C, UStG 1994 § 4 Anm 178; Kolacny/Caganek, UStG 3 § 4 Anm 6; Ruppe, UStG 3 § 4 Tz 46), wenn die Bemessungsgrundlage im Rentenstammrecht gesehen wird. Es kommt allenfalls eine Berichtigung gem § 16 Abs 3 BewG in Betracht, wenn man die Umsatzsteuer in diesem Fall als nicht laufend veranlagte Steuer sieht (vgl Ruppe, UStG 3 § 4 Tz 46).

82

Die vorstehenden Ausführungen gelten grundsätzlich sowohl für die Soll- als auch für die Istbesteuerung, dh auch bei Istbesteuerung besteht das vereinnahmte Entgelt in dem Rentenstammrecht (vgl Ruppe, UStG 3 § 4 Tz 46, zustimmend UFS 28. 10. 2004, RV/0275-G/04 ; aA Kolacny/Caganek, UStG 3 § 4 Anm 6: Nach dieser Auffassung ist bei Istbesteuerung nach dem Zuflussprinzip vorzugehen, sodass etwa Wertsicherungsklauseln zu berücksichtigen sind).

83

Nach Stoll (Rentenbesteuerung 4 Rz 555 ff) ist das Entgelt im Kapitalwert der Renten zu sehen, der nach § 16 BewG zu bestimmen ist. Trotz des aus dem BewG ableitbaren Grundsatzes der Versteinerung einmal gefundener Werte hält er § 16 Abs 1 (Änderung der Bemessungsgrundlage) für anwendbar, sodass sich durch die Höhe der effektiv zufließenden Renten nachträgliche Änderungen der Bemessungsgrundlage ergeben können. Er weist zwar in Rz 560 auf die Meinung Ruppes hin, wonach die Gegenleistung in der Einräumung des Rentenstammrechts besteht, das durch die nachfolgend tatsächlich zufließenden Renten der Höhe nach unverändert bleibt, ohne sich dieser Auffassung jedoch ausdrücklich anzuschließen.

84

Der UFS (28. 10. 2004, RV/0275-G/04 ) hat sich der Auffassung Ruppes angeschlossen."

Kanduth-Kristen in Berger/Bürgler/Kanduth-Kristen/Wakounig (Hrsg.), UStG-ON 2.00 § 16 Rz. 58, schreibt zum Ausfall von Renten:

"58

Im Falle einer Rentenvereinbarung (Kaufpreisrente) führt der Ausfall der Renten, zB wegen Ablebens des Rentenberechtigten, zu keiner Änderung der Bemessungsgrundlage (vgl dazu § 4 Rz 80 ff)."

Der Bw. ist Soll-Versteuerer.

Wie bei Kanduth-Kristen, § 4 Rz. 81 dargestellt, vertritt mit Ausnahme von Stoll die gesamte Lehre die Auffassung, Bemessungsgrundlage für die Umsatzsteuer sei der Wert des Rentenstammrechts, das durch die nachfolgend tatsächlich zufließenden Renten der Höhe nach unverändert bleibt.

Auch der UFS (UFS 28. 10. 2004, RV/0275-G/04) hat - selbst bei einem Ist-Versteuerer - unter Hinweis auf die dort näher dargestellte Lehre die Auffassung vertreten, dass das Entgelt das Rentenstammrecht sei und es auf den Zufluss der einzelnen Renten nicht ankomme.

Der UFS sieht keine Veranlassung, der nahezu einhelligen Auffassung der Lehre in Bezug auf Soll-Versteuerer nicht zu folgen. Das Finanzamt hat auch keine neuen Argumente vorgetragen, sondern bloß auf den "uneinheitlichen" Meinungsstand verwiesen.

Eine Berichtung nach § 16 UStG 1994 war daher weder beim Leistungsempfänger (Bw.) C S noch beim Leistungserbringer (Übergeber des Betriebes) vorzunehmen, wobei im Übrigen nach der Aktenlage und den Angaben in der mündlichen Berufungsverhandlung im Berufungsverfahren des Vaters (RV/3597-W/07) die dem Übergeber des Betriebes F S vom Finanzamt in Aussicht gestellte korrespondierende Umsatzsteuerberichtigung trotz Legung einer entsprechenden UVA letztlich bislang nicht vorgenommen wurde.

Zur Ermessensentscheidung

Abschließend ist zum Wiederaufnahmebescheid noch zu sagen, dass im Fall, dass das Finanzamt seiner rechtlichen Würdigung eine Auffassung zugrunde legt, die im Widerspruch zur herrschenden Lehre steht, das zur Wiederaufnahme führende Ermessen besonders zu begründen gewesen wäre. Davon kann im gegenständlichen Fall aber keine Rede sein. Dem steuerlichen Vertreter ist diesbezüglich ebenfalls Recht zu geben.

Zur Begründung der Verfügung der Wiederaufnahme

Angesichts der vorstehenden Ausführungen kann es der entscheidende Senat dahin gestellt lassen, ob die Verfügung der Wiederaufnahme des Verfahren überhaupt begründet war. Der Verweis in der Begründung des angefochtenen Bescheides auf den Außenprüfungsbericht ist zwar ausreichend, allerdings enthält Tz. 1 des Außenprüfungsberichts keine ausdrücklichen Angaben darüber, welche Tatsachen oder Beweismittel neu hervorgekommen ist.

Ob aus der bloßen Darstellung eines Sachverhalts sowie dessen rechtlicher Würdigung in Verbindung mit dem Punkt "Wiederaufnahme des Verfahrens" des Außenprüfungsberichts geschlossen werden kann, dass der Umstand des Hervorkommens des Verzichts erstmals anlässlich (dieser) Außenprüfung hervorgekommen ist, braucht daher nicht mehr beurteilt zu werden.

Umsatzsteuer 2004

Gemäß § 307 Abs. 1 BAO ist mit den Wiederaufnahme des Verfahrens bewilligenden oder verfügenden Bescheid unter gleichzeitiger Aufhebung des früheren Bescheides, die das wieder aufgenommene Verfahren abschließende Sachentscheidung zu verbinden.

Durch die Aufhebung des die Wiederaufnahme des Verfahrens bewilligenden oder verfügenden Bescheides tritt nach § 307 Abs. 3 BAO das Verfahren in die Lage zurück, in der es sich vor seiner Wiederaufnahme befunden hat.

Durch die Aufhebung des Wiederaufnahmebescheides scheidet somit ex lege der neue Sachbescheid aus dem Rechtsbestand aus, der alte Sachbescheid lebt wieder auf (vgl. Ritz, BAO Kommentar³, § 307 Tz 8 die dort angeführte Judikatur des VwGH).

Gemäß § 273 Abs. 1 lit. a BAO hat die Abgabenbehörde eine Berufung durch Bescheid zurückzuweisen, wenn die Berufung nicht zulässig ist. Eine Berufung ist auch dann unzulässig, wenn der angefochtene Bescheid vor Erledigung der Berufung aus dem Rechtbestand ausscheidet.

Durch die Aufhebung des Wiederaufnahmebescheides scheidet der Umsatzsteuerbescheid für das Jahr 2004 vom 15. März 2007 aus dem Rechtsbestand aus und ist der Umsatzsteuerbescheid vom 1, September 2006 wieder wirksam.

Da infolge der Aufhebung des Wiederaufnahmebescheides der gleichzeitig erlassene neue Sachbescheid aus dem Rechtsbestand ausgeschieden ist, ist die Berufung gegen diesen als unzulässig geworden zurückzuweisen.

Wien, am 24. Mai 2011

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 303 Abs. 4 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Schlagworte: | Wiederaufnahme, neue Tatsachen, Außenprüfung, Veranlagung, ein Verfahren, Umsatzsteuer, Rentenstammrecht, Verzicht, Berichtigung |

Verweise: | VwGH 24.02.2004, 2000/14/0186 |