Unrichtige Auskunft im Info-Center des Finanzamtes als Nachsichtsgrund

Entscheidungstext

Der Unabhängige Finanzsenat hat durch den Referenten R. über die Berufung der Bw., vertreten durch S & K Steinle und Kandler Steuerberatungsgesellschaft OG, 8010 Graz, Wielandgasse 35, vom 11. August 2009 gegen den Bescheid des Finanzamtes Freistadt Rohrbach Urfahr, vertreten durch Hofrat Gottfried Buchroithner, vom 24. Juni 2009 betreffend Abweisung eines Antrages auf Nachsicht gemäß § 236 BAO entschieden:

Die Berufung wird als unbegründet abgewiesen.

Der angefochtene Bescheid bleibt unverändert.

Entscheidungsgründe

Auf Grund des Prüfungsauftrages vom 2. August 2008 wurde bei der Berufungswerberin (Bw.) eine Prüfung der Umsatzsteuer für die Jahre 2005, 2006 und 2007 durchgeführt. Im Zuge der Betriebsprüfung wurde laut der Niederschrift über die Schlussbesprechung und dem Betriebsprüfungsbericht unter anderem festgestellt:

"Tz 2 Innergemeinschaftlicher Erwerb 2006

Mit Rechnung vom 31.1.06 wurde ein Audi A6 Avant bei der Firma F. Automobile in N., BRD gekauft und nach Österreich importiert.

Am 7.2.06 wurde eine Erklärung über die Normverbrauchsabgabe abgegeben und das Fahrzeug als Dienstwagen deklariert, angemeldet und aktiviert.

Eine umsatzsteuerliche Erfassung dieses Vorganges wurde bis dato nicht vorgenommen.

Hierbei handelt es sich um einen umsatzsteuerpflichtigen innergemeinschaftlichen Erwerb im Sinne des Art. 1 Abs. 1.

Ein Vorsteuerabzug im Sinne des Art. 12 ist bei PKW nicht zulässig.

ig. Erwerb | 38.793,10 |

20% USt | 7.758,62 |

Tz. 3 Innergemeinschaftlicher Erwerb 4/07

Mit Rechnung vom 20.4.07 wurde ein AudiA6 Avant bei der Firma Auto H. GmbH in P., BRD gekauft und nach Österreich importiert.

Am 24.4.07 wurde eine Erklärung über die Normverbrauchsabgabe abgegeben und das Fahrzeug als Dienstwagen deklariert, angemeldet und aktiviert.

Steuerlich wurde dieser Vorgang als umsatzsteuerpflichtiger innergemeinschaftlicher Erwerb verbucht. Eine Vorsteuer aus diesem i.g. Erwerb wurde abgezogen.

Bei PKW ist der Vorsteuerabzug in Höhe von € 7.862,- nicht zulässig.

Tz. 4 Innergemeinschaftlicher Erwerb 12/08

Mit Rechnung vom 1.12.08 wurde ein Audi A6 Allroad bei der Firma Markus Hb. in K., BRD gekauft und nach Österreich importiert.

Am 3.12.08 wurde eine Erklärung über die Normverbrauchsabgabe abgegeben und das Fahrzeug als Dienstwagen deklariert, angemeldet und aktiviert.

Steuerlich wurde dieser Vorgang als umsatzsteuerpflichtiger innergemeinschaftlicher Erwerb verbucht. Eine Vorsteuer aus diesem i.g. Erwerb wurde abgezogen.

Bei PKW ist der Vorsteuerabzug in Höhe von € 7.300,- nicht zulässig."

Auf der Rechnung der Fa. F. Automobile vom 31. Jänner 2006 ist angeführt, dass es sich um eine steuerfreie innergemeinschaftliche Lieferung handelt. Weiters wurde die UID-Nummer der Bw. angeführt.

Das Finanzamt setzte die Umsatzsteuer entsprechend der Feststellungen fest.

Die Bw. beantragte mit dem Anbringen vom 12. Juni 2009 die Nachsicht von 23.233,03 €. Der Nachsichtsbetrag setzte sich aus Umsatzsteuernachforderungen für 2006 in Höhe von € 7.758,62, für 2007 in Höhe von € 7.862,00 sowie für 2008 in Höhe € 7.300,00 zusammen. Des weiteren wurde ein mit Bescheid vom 14.05.2009 festgesetzter erster Säumniszuschlag in Höhe von € 312,41 mit einbezogen. Diese Gesamtbelastung in Höhe von € 23.233,03 sei darauf zurückzuführen, dass die Klientin im Vertrauen auf mehrere gleich lautende mündliche Auskünfte Dispositionen getroffen hat, die sie bei Kenntnis der Unrichtigkeit der Auskünfte nicht bzw. anders getroffen hätte. Dazu führte die Bw. aus:

"Anfang 2006 wurde überlegt, einen gebrauchten PKW aus Deutschland zu importieren. Bei der umsatzsteuerlichen Behandlung von PKWs existierten und existieren zwischen Deutschland und Österreich wesentliche Unterschiede. Weiters war die Rechtslage hinsichtlich der Umsatzsteuer im Zusammenhang mit dem Auslands-Leasing von PKWs zum damaligen Zeitpunkt nicht abschließend geklärt. Zur Regelung hinsichtlich Vorsteuerabzug, Eigenverbrauchsbesteuerung, etc. wurden in der Literatur zum Teil völlig gegensätzliche Meinungen vertreten.

Aus diesem Grund wurde seitens der Firma X. bereits im Vorfeld des Imports beim zuständigen Finanzamt nachgefragt, welche Abgaben bei diesem geplanten Import eines Firmen-PKW zu entrichten wären. Dabei wurde in Erfahrung gebracht, dass ausschließlich die NOVA zu berechnen und abzuführen sei.

Nach dieser Auskunft hat die Firma X. am 31.01.06 einen gebrauchten Audi A6 Avant um € 38.793,10 bei der Firma F. Automobile in N., BRD, gekauft und nach Österreich importiert. Am 01.02.06 wurde dieses Fahrzeug für Österreich typisiert und am 07.02.06 waren die Herren Markus und Rainer Hb. beim Finanzamt Urfahr, um die fälligen Abgaben zu entrichten. Vom zuständigen Beamten wurde die NOVA berechnet und von Herrn Hb. sofort bar bezahlt. Auf die Frage, ob noch weitere Abgaben zu bezahlen seien, wurde an die Gruppenleiterin verwiesen. Diese bestätigte, dass keine weiteren Zahlungen erforderlich wären und das Fahrzeug somit angemeldet werden könne.

Am 20.04.07 wurde ein gebrauchter Audi A6 Avant bei der Firma Auto H. GmbH in P., BRD, um € 39.310,00 gekauft und nach Österreich importiert. Abermals waren die Herren Markus und Rainer Hb. am 24.04.07 gemeinsam beim Finanzamt Urfahr und wurde die fällige NOVA sofort bar beglichen. Auf die Frage, ob noch weitere Abgaben fällig wären, wurde mitgeteilt, dass nichts mehr zu bezahlen sei und das Fahrzeug angemeldet werden könne.

Am 01.12.08 wurde ein gebrauchter Audi A6 Allroad bei der Firma Markus Hb. in K., BRD, angekauft und nach Österreich importiert. Am 03.12.08 ging Herr Markus Hb. alleine zum Finanzamt, diesmal beim Linzer Bahnhof. Es wurde ihm von Herrn Fessl die NOVA vorgeschrieben, diese wurde sofort bei der BAWAG einbezahlt. Mit der Bestätigung dieser Bezahlung ging Herr Hb. wieder zurück zum Finanzamt. Auf die Frage, ob damit alles erledigt wäre wurde ihm mitgeteilt, dass nichts mehr zu bezahlen sei.

In der Beilage wird die Bescheinigung für die Zulassungsbehörde vom 24.04.2007 vorgelegt. Damit wird auch schriftlich belegt, dass immer offen gelegt wurde, dass es sich bei den gebrauchten importierten PKW um Anschaffungen für die Firma Pernatex und nicht für eine Privatperson gehandelt hat.

Gemäß der ständigen Rechtsprechung des VwGH (vgl. VwGH 22.10.1997, 93/13/0295) ist eine von einer Behörde erteilte Auskunft für die Behörde bindend.

Nach § 2 Auskunftspflichtgesetz können Auskunftsbegehren schriftlich, mündlich oder telefonisch beantwortet werden. Daraus ergibt sich, dass auch mündlich erteilte Auskünfte - wie im konkreten Fall - bindend sind.

Der Grundsatz, wonach jeder, der am Rechtsieben teilnimmt, zu seinem Wort zu stehen hat und sich nicht ohne triftigen Grund in Widerspruch dazu setzen darf, ist auch im Abgabenrecht zu beachten (VwGH 14.7.1994, 91/17/0170). Dabei ist es unbedeutend, ob die Auskunft auf Grund einer ausdrücklichen Rechtsgrundlage oder ohne eine solche erfolgt.

Voraussetzungen für einen entstandenen Vertrauensschaden sind insbesondere

o Die Auskunft wurde von der zuständigen Behörde erteilt

o Die Auskunft ist nicht offensichtlich unrichtig

o Die Unrichtigkeit war für die Partei nicht erkennbar

o Die Partei hat im Vertrauen auf die Richtigkeit der Auskunft Dispositionen getroffen, die sie bei Kenntnis der Unrichtigkeit der Auskunft nicht bzw. anders getroffen hätte"

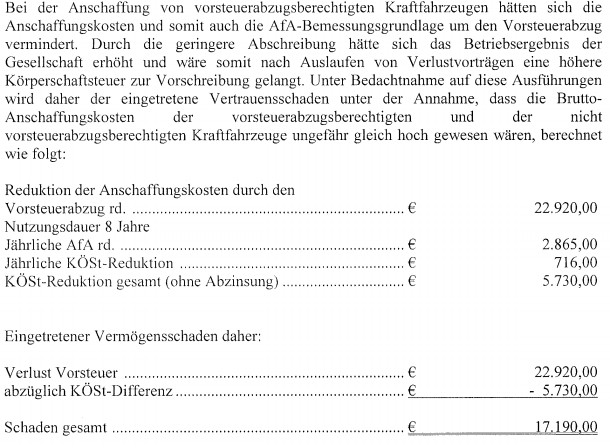

Es wurde außerdem darauf hingewiesen, dass sich die Bw. in der Aufbauphase des Unternehmens befindet. Diese kostenintensive Situation hat aufgrund der Bilanzverluste der letzten Jahre zu einem negativen Eigenkapital i.H.v. rund € 137.000 laut Jahresabschluss zum 31.03.2008 geführt. Außerdem hätte die weltweite Wirtschaftskrise auch die Bw., deren Unternehmensgegenstand der länderübergreifende Großhandel mit Bodenbelägen und Reinigungsmitteln ist, stark getroffen. Die wirtschaftliche Lage der Bw. stelle sich folglich als äußerst schwierig dar, positive Prognosen mussten reduziert werden und die Liquidität des Unternehmens hätte sich drastisch verschlechtert. Hätte die zuständige Abgabenbehörde die, wie sich nunmehr herausgestellt hat, unrichtigen Auskünfte nicht erteilt, hätte die Bw. ausschließlich "vorsteuerabzugsberechtigte Kleinbusse" erworben. In diesem Zusammenhang werde darauf verwiesen, dass ein zuvor geleaster VW Sharan (vorsteuerabzugsberechtigter Kleinbus) Anfang 2006 erworben wurde.

Mit dem angefochtenen Bescheid wurde das Nachsichtsansuchen abgewiesen und zur Begründung angeführt:

"Die Nachvollziehung des Sachverhaltes seitens der Abgabenbehörde hat ergeben, dass sich betreffenden Mitarbeiter bzw. Teamleiterin lediglich auf die Beauskunftung hinsichtlich der NOVA-Anmeldung erinnern können. Es wurde nach Entrichtung der NOVA bestätigt, dass hinsichtlich der Anmeldung (Zulassung) der PKW's keine Abgaben mehr anfallen würden. Eine konkrete Anfrage hinsichtlich einer möglich Erwerbsteuer bei Importfahrzeugen wurde jedenfalls nicht gestellt.

Es kann daher davon ausgegangen werden, dass unrichtige Rechtsauskünfte nicht erteilt wurden.

Auch wenn man davon ausginge, dass der Grundsatz von Treu und Glauben als Folge unrichtiger Rechtsauskünfte anwendbar wäre, dient die Nachsicht einer Abgabe in Höhe des erlittenen Vertrauensschadens insbesondere dem Schutz des Vertrauens der Partei auf die Richtigkeit ihr erteilter Rechtsauskünfte.

Vertrauensschaden ist die Differenz zwischen gesetzmäßiger Abgabenschuld und derjenigen Abgabenbelastung, die aus dem Verhalten resultiert wäre, das der Abgabepflichtige gesetzt hätte, wenn ihm eine richtige Auskunft erteilt worden wäre.

Aufgrund Ihres Ansuchens wäre aber die Abgabenbehörde nicht in der Lage den erlittenen Vertrauensschaden festzustellen, da nur allgemeine Angaben (Anschaffung ausschließlich "Vorsteuerabzugsberechtigte" Kleinbusse) gemacht wurden. Weitere konkrete Angaben, welche finanziellen Auswirkungen sich dadurch für die Abgabepflichtige ergäben hätten wurden nicht dargelegt.

Ebenso kann aus dem Vorbringen der Nachsichtswerberin - mit dem Hinweis auf die drastische Verschlechterung der Liquidität des Unternehmens aufgrund der Wirtschaftskrise - nicht auf das Vorliegen einer persönlichen Unbilligkeit der Einhebung geschlossen werden. Eine solche ist zu bejahen, wenn die Abstattung der Abgabenschuld trotz zumutbarer Sorgfalt mit außergewöhnlichen wirtschaftlichen Auswirkungen verbunden wäre, etwa durch Veräußerung von Vermögen und diese Veräußerung einer Verschleuderung von Vermögenswerten gleichkäme. Dass eine solcher Sachverhalt vorliegt, wurde weder dargelegt, noch ist aus den Akten ein solcher ersichtlich.

Da aus Ihrem Ansuchen keine Gründe erblickt werden können, die die Einhebung der zur Nachsicht beantragten Abgabe nach der Lage des Falles als persönlich oder sachlich unbillig erscheinen lassen, war das Ansuchen als unbegründet abzuweisen."

In der gegenständlichen Berufung wurde ausgeführt, bereits Anfang 2006 sei vor dem ersten Eigenimport eines Kraftfahrzeuges von Deutschland nach Österreich beim zuständigen Finanzamt keinesfalls angefragt, ob für den geplanten Import eine NOVA anfalle. Die konkrete Frage hätte gelautet, welche Abgaben bei dem geplanten Import eines Firmen-Pkw zu entrichten wären. In diesem Zusammenhang sei auch eindeutig dargestellt worden, dass es sich nicht um den Import eines Pkw für eine Privatperson, sondern um den Import für das Unternehmen handle. Zu den konkreten Abläufen der einzelnen Vorsprachen beim jeweiligen Info-Center und den dort konkret erteilten Auskünften wurde auf die Ausführungen im Antrag auf Nachsicht verweisen. Weiters wurde ausgeführt:

Zur Unbilligkeit iSd § 236 (1) BAO wurde das Erkenntnis des VwGH vom 19.03.2008, 2007/15/0082 verwiesen. Demnach könnten unrichtige Auskünfte den Grundsatz von Treu und Glauben verletzten und damit nach Lage des Falles eine Unbilligkeit bewirken (VwGH 22.04.2004, 2000/15/0196). Eine Verletzung des Grundsatzes von Treu und Glauben sei an sich geeignet, eine Unbilligkeit der Einhebung von Ansprüchen des Abgabengläubigers nach sich zu ziehen (VwGH 20.07.1999, 98/13/0101). Nach der Verordnung des BMF betreffend Unbilligkeit der Einhebung könne die Unbilligkeit persönlicher oder sachlicher Natur sein. Gemäß § 3 der Verordnung liege eine sachliche Unbilligkeit bei der Einhebung von Abgaben insbesondere vor, soweit die Geltendmachung des Abgabenanspruches in Widerspruch zu nicht offensichtlich unrichtigen Rechtsauslegungen steht, die dem Abgabepflichtigen gegenüber von der für ihn zuständigen Abgabenbehörde 1. Instanz geäußert wurde.

Zusammenfassend wurde festgehalten, dass von der zuständigen Abgabenbehörde erster Instanz eine nicht offensichtlich unrichtige Rechtsauskunft erteilt wurde, durch die unrichtigen Auskünfte der Grundsatz von Treu und Glauben verletzt wurde, wodurch eine Unbilligkeit bewirkt worden wäre und der erlittene Vertrauensschaden nunmehr für die Behörde nachvollziehbar konkretisiert worden wäre. Die Durchführung einer mündlichen Berufungsverhandlung wurde beantragt.

Die Berufung wurde am 10. September 2009 dem Unabhängigen Finanzsenat zur Entscheidung vorgelegt.

In der Vorladung zur mündlichen Berufungsverhandlung am 3. Februar 2011 wurde der Bw. Folgendes mitgeteilt:

"Folgende Fragen werden insbesondere Gegenstand der mündlichen Berufungsverhandlung bilden:

Wo wird oder wurde in der Judikatur oder Literatur vertreten, dass beim Erwerb eines Kraftfahrzeuges in der Bundesrepublik Deutschland durch einen Unternehmer von einem Unternehmer kein innergemeinschaftlicher Erwerb vorliegt?

Wo wird oder wurde in der Judikatur oder Literatur vertreten, dass beim Erwerb eines Kraftfahrzeuges in der Bundesrepublik Deutschland durch einen Unternehmer von einem Unternehmer entgegen der Bestimmung des Art. 12 Abs. 1 Z 1 letzter Satz BMR (Anhang zum UStG 1994) kein Vorsteuerausschluss besteht?

Sollte die beantragte Nachsicht auf eine die persönliche Unbilligkeit auslösende wirtschaftliche Notlage gestützt werden, sind in der mündlichen Verhandlung jene Umstände einwandfrei und unter Ausschluss jeglicher Zweifel darzulegen, die für eine derartige persönliche Unbilligkeit sprechen?

Sämtliche Behauptungen wären durch entsprechende Beweismittel nachzuweisen bzw. glaubhaft zu machen."

Im Telefax vom 3. Februar 2011 teilte die Bw. mit, dass auf die Durchführung einer mündlichen Berufungsverhandlung verzichtet wird. Die für 3. Februar 2011, 10:00 Uhr angesetzte mündliche Berufungsverhandlung wurde vom Referenten abgesagt und fand nicht statt.

Zu den in der Vorladung angeführten Fragen hat die Bw. keine weiteren Ausführungen gemacht.

Über die Berufung wurde erwogen:

Gemäß § 236 Abs. 1 der Bundesabgabenordnung (BAO) können fällige Abgabenschuldigkeiten auf Antrag des Abgabepflichtigen ganz oder zum Teil durch Abschreibung nachgesehen werden, wenn ihre Einhebung nach der Lage des Falles unbillig wäre.

Auf Grund des § 236 der Bundesabgabenordnung (BAO) wurde vom Bundesminister für Finanzen durch Kundmachung im BGBl. II 2005/435 verordnet:

"§ 1. Die Unbilligkeit im Sinn des § 236 BAO kann persönlicher oder sachlicher Natur sein.

§ 2. Eine persönliche Unbilligkeit liegt insbesondere vor, wenn die Einhebung

1. die Existenz des Abgabepflichtigen oder seiner ihm gegenüber unterhaltsberechtigten Angehörigen gefährden würde;

2. mit außergewöhnlichen wirtschaftlichen Auswirkungen verbunden wäre, etwa wenn die Entrichtung der Abgabenschuldigkeit trotz zumutbarer Sorgfalt nur durch Vermögensveräußerung möglich wäre und dies einer Verschleuderung gleichkäme.

§ 3. Eine sachliche Unbilligkeit liegt bei der Einhebung von Abgaben insbesondere vor, soweit die Geltendmachung des Abgabenanspruches

1. von Rechtsauslegungen des Verfassungsgerichtshofes oder des Verwaltungsgerichtshofes abweicht, wenn im Vertrauen auf die betreffende Rechtsprechung für die Verwirklichung des die Abgabepflicht auslösenden Sachverhaltes bedeutsame Maßnahmen gesetzt wurden;

2. in Widerspruch zu nicht offensichtlich unrichtigen Rechtsauslegungen steht, die

a) dem Abgabepflichtigen gegenüber von der für ihn zuständigen Abgabenbehörde erster Instanz geäußert oder

b) vom Bundesministerium für Finanzen im Amtsblatt der österreichischen Finanzverwaltung veröffentlicht wurden, wenn im Vertrauen auf die betreffende Äußerung bzw. Veröffentlichung für die Verwirklichung des die Abgabepflicht auslösenden Sachverhaltes bedeutsame Maßnahmen gesetzt wurden;

3. zu einer internationalen Doppelbesteuerung führt, deren Beseitigung ungeachtet einer Einigung in einem Verständigungsverfahren die Verjährung oder das Fehlen eines Verfahrenstitels entgegensteht."

Nach Art. 1. Abs. 1 Umsatzsteuergesetz 1994 - Anhang (Binnenmarkt) (UStG 1994) unterliegt der Umsatzsteuer auch der innergemeinschaftliche Erwerb im Inland gegen Entgelt.

Gemäß Nach Art. 1. Abs. 2 UStG 1994 liegt ein innergemeinschaftlicher Erwerb gegen Entgelt liegt vor, wenn die folgenden Voraussetzungen erfüllt sind:

"1. Ein Gegenstand gelangt bei einer Lieferung an den Abnehmer (Erwerber) aus dem Gebiet eines Mitgliedstaates in das Gebiet eines anderen Mitgliedstaates, auch wenn der Lieferer den Gegenstand in das Gemeinschaftsgebiet eingeführt hat;

2. der Erwerber ist

a) ein Unternehmer, der den Gegenstand für sein Unternehmen erwirbt, oder

b) eine juristische Person, die nicht Unternehmer ist oder die den Gegenstand nicht für ihr Unternehmen erwirbt, und

3. die Lieferung an den Erwerber

a) wird durch einen Unternehmer gegen Entgelt im Rahmen seines Unternehmens ausgeführt und

b) ist nach dem Recht des Mitgliedstaates, der für die Besteuerung des Lieferers zuständig ist, nicht auf Grund der Sonderregelung für Kleinunternehmer steuerfrei."

Art. 12 UStG 1994 idF BGBl. I 180/2004 lautet seit 31. 12. 2004:

"(1) Der Unternehmer kann neben den in § 12 Abs. 1 Z 1 und 2 genannten Vorsteuerbeträgen folgende Beträge abziehen:

1. Die Steuer für den innergemeinschaftlichen Erwerb von Gegenständen für sein Unternehmen. Das gilt nicht für die sich auf Grund des Abs. 4 ergebende Steuer für den innergemeinschaftlichen Erwerb;

2. die gemäß Art. 25 Abs. 5 geschuldeten Beträge für Lieferungen, die im Inland für sein Unternehmen ausgeführt worden sind;"

3. (Anm.: aufgehoben durch BGBl. I Nr. 180/2004)

(2) Der Ausschluß vom Vorsteuerabzug (§ 12 Abs. 3) tritt nicht ein, wenn die Umsätze nach Art. 6 Abs. 1 steuerfrei sind oder steuerfrei wären.

(3) Für Fahrzeuglieferer (Art. 2) gelten folgende Einschränkungen des Vorsteuerabzugs:

1. Abziehbar ist nur die auf die Lieferung, die Einfuhr oder den innergemeinschaftlichen Erwerb des neuen Fahrzeugs entfallende Steuer.

2. Die Steuer kann nur bis zu dem Betrag abgezogen werden, der für die Lieferung des neuen Fahrzeugs geschuldet würde, wenn die Lieferung nicht steuerfrei wäre.

3. Die Steuer kann erst in dem Zeitpunkt abgezogen werden, in dem der Fahrzeuglieferer die innergemeinschaftliche Lieferung des neuen Fahrzeugs ausführt.

(4) § 12 Abs. 2 Z 2 gilt nicht für den innergemeinschaftlichen Erwerb."

Unrichtige Auskünfte können den Grundsatz von Treu und Glauben verletzen und damit nach Lage des Falles eine Unbilligkeit iSd. § 236 Abs. 1 BAO bewirken. Eine Verletzung des Grundsatzes von Treu und Glauben ist an sich geeignet, eine Unbilligkeit der Einhebung von Ansprüchen des Abgabengläubigers nach sich zu ziehen. Dies setzt allerdings einerseits voraus, dass ein (unrichtiges) Verhalten der Behörde, auf das der Abgabepflichtige vertraute, eindeutig und unzweifelhaft für ihn zum Ausdruck kam, andererseits, dass der Abgabepflichtige seine Dispositionen danach einrichtete und er nur als Folge hievon einen abgabenrechtlichen Nachteil erlitt (vgl. VwGH 9. 5. 1989, 86/14/0068; VwGH 22. 9. 1987, 87/14/0079).

Aus dem von der Betriebsprüfung festgestellten Sachverhalt ist nicht zu entnehmen, dass eine eindeutige und unzweifelhafte Auskunft des Finanzamtes in Zusammenhang mit der Umsatzsteuerpflicht eines innergemeinschaftlichen Erwerbes von gebrauchten Kraftfahrzeugen vorlag. Während die Bw. in den Jahren 2007 und 2008 innergemeinschaftliche Erwerbe angenommen und von diesen die Umsatzsteuer berechnet hat, hat sie angeblich auf eine vom Finanzamt im Jahr 2006 erteilte mündliche Auskunft vertrauend, für den laut Rechnung vom 31. Jänner 2006 erworbenen Audi A6 Avant keine Besteuerung eines innergemeinschaftlichen Erwerbes vorgenommen. Der Umstand, dass die Bw. bei drei gleich gelagerten Sachverhalten einmal keine Umsatzbesteuerung eines innergemeinschaftlichen Erwerbes und zweimal eine Umsatzbesteuerung der innergemeinschaftlichen Erwerbe vorgenommen hat, weist darauf hin, dass keine eindeutigen und unzweifelhaften Auskünfte des Finanzamtes in Zusammenhang mit der Umsatzsteuerpflicht vorgelegen sind. Wenn die Bw. sich im Info-Center des Finanzamtes erkundigt hat, welche Abgaben bei diesem geplanten Import eines Firmen-PKW zu entrichten wären, handelt es sich um eine sehr undifferenzierte Frage. Offenbar hat die Bw. allgemeine Auskünfte von Bediensteten des Finanzamtes über die Einzeleinfuhr von gebrauchten Kraftfahrzeugen im Zuge der Betreuung von Kunden im Info-Center des Finanzamtes verschieden interpretiert. Dass die Bw. beim Finanzamt konkret betreffend die umsatzsteuerrechtliche Behandlung eines Einzelimportes eines gebrauchten Kraftfahrzeuges für unternehmerische Zwecke angefragt hat, ist dem Vorbringen Bw. nicht zu entnehmen.

Bezeichnend ist in diesem Zusammenhang, dass die Bw. nach eigenem Vorbringen lediglich im Vorfeld zum Erwerb des Kraftfahrzeuges im Jänner 2006 beim Finanzamt angefragt hat. Hinsichtlich der Erwerbe im April 2007 und Dezember 2008 wurde erst nach Verwirklichung der Sachverhalte beim Finanzamt betreffend die Besteuerung nachgefragt (Sachverhaltsverwirklichung 20. 4. 2007; Anfrage 24. 4. 2007 bzw. Sachverhaltsverwirklichung 1. 12. 2008; Anfrage 3. 12. 2008). Damit kann auch hier keine Vertrauensschutzverletzung vorliegen, hat doch die Bw. bereits vor den jeweiligen Anfragen disponiert.

Der Versuch des Referenten, diesbezüglich die behauptete Vertrauensschutzverletzung zu verifizieren scheiterte daran, dass die Bw. nicht einmal dargelegt hat, wo in der Judikatur oder Literatur vertreten wurde, dass beim Erwerb eines gebrauchten Kraftfahrzeuges in der Bundesrepublik Deutschland durch einen Unternehmer von einem Unternehmer kein innergemeinschaftlicher Erwerb vorliegt. Die Bestimmung des Art. 1 UStG 1994 lässt in Zusammenhang mit dem Einzelimport gebrauchter Kraftfahrzeuge für unternehmerische Zwecke nach Ansicht des Referenten keinen Interpretationsspielraum dahingehend zu, dass bei den von der Bw. verwirklichten Sachverhalten keine Umsatzsteuerpflicht auf Grund eines innergemeinschaftlichen Erwerbes gegeben sein kann. Sollte von einem Bediensteten des Finanzamtes dennoch eine andere Meinung vertreten worden sein, dann handelt es sich um eine offenkundig unrichtige Auskunft, die keinen Vertrauensschutz entfalten konnte (vgl. Ritz, BAO³, § 114, Tz. 11). Die offenkundige Unrichtigkeit einer derartigen Auskunft musste für die Bw. erkennbar sein, war sie doch zum Zeitpunkt der Sachverhaltsverwirklichung steuerlich vertreten. Zudem wurde hinsichtlich der Erwerbe im April 2007 und Dezember 2008 eine Umsatzsteuerpflicht entgegen der angeblich Anfang 2006 erteilten Auskunft des Bediensteten des Finanzamtes angenommen. Schließlich wurde auf der Rechnung der Fa. F. Automobile vom 31. Jänner 2006 angeführt, dass es sich um eine steuerfreie innergemeinschaftliche Lieferung handelt. Weiters wurde die UID-Nummer der Bw. angeführt. Somit hat die Bw. der Fa. F. Automobile ihre UID-Nummer bekannt gegeben. Dies macht nur dann einen Sinn, wenn die Bw. einen innergemeinschaftlichen Erwerb beabsichtigt hat. Für die Bw. war ohne weiteres erkennbar, dass auf Grund des Sachverhaltes von ihrer Warte aus ein steuerpflichtiger innergemeinschaftlicher Erwerb vorliegt.

Der Hinweis auf eine unklare Rechtslage hinsichtlich der Umsatzsteuer im Zusammenhang mit dem Auslands-Leasing von PKWs ist nicht geeignet, eine Vertrauensschutzverletzung darzulegen. Die Bw. hat keinen Sachverhalt verwirklicht, der als "Auslands-Leasing" zu behandeln ist. Damit sind Rechtsunsicherheiten, die in diesem Zusammenhang bestanden haben, für den gegenständlichen Fall irrelevant.

In Zusammenhang mit dem Vorsteuerabzug ist zu bemerken, dass sich die Frage der Bw. nach deren Angaben lediglich darauf beschränkte, welche Abgaben bei dem geplanten Import der Firmen-PKW zu entrichten wären. Nicht umfasst von der Anfrage der Bw. war damit die Frage der Berechtigung zum Vorsteuerabzug. Somit kann es in diesem Zusammenhang zu keiner Vertrauensschutzverletzung gekommen sein, da die Fragestellung der Bw. nicht auf eine allfällige Vorsteuerabzugsberechtigung abgezielt hat.

Die Bw. behauptete, dass zur Regelung hinsichtlich Vorsteuerabzug, Eigenverbrauchsbesteuerung, etc. in der Literatur zum Teil völlig gegensätzliche Meinungen vertreten wurden. Auf die in der Vorladung vom 18. Jänner 2011 in diesem Zusammenhang konkret gestellte Frage, blieb die Bw. eine Antwort schuldig. Damit ist die von der Bw. behauptete Vertrauensschutzverletzung nicht verifizierbar.

Da die von der Bw. behauptete Verletzung des Grundsatzes von Treu und Glauben des Finanzamtes nicht nachvollzogen werden kann, besteht keine sachliche Unbilligkeit iSd. § 3 Z 2 lit. a der Verordnung des Bundesministers für Finanzen betreffend Unbilligkeit der Einhebung im Sinn des § 236 BAO, BGBl II 2005/435.

Eine "persönliche" Unbilligkeit liegt insbesondere dann vor, wenn die Einhebung der Abgaben die Existenzgrundlage des Nachsichtswerbers gefährdet. Allerdings bedarf es zur Bewilligung einer Nachsicht aus "persönlichen" Gründen nicht unbedingt der Gefährdung des Nahrungsstandes, der Existenzgefährdung, besonderer finanzieller Schwierigkeiten und Notlagen, sondern es genügt, dass die Abstattung der Abgaben mit wirtschaftlichen Schwierigkeiten verbunden wäre, die außergewöhnlich sind, so etwa, wenn die Abstattung trotz zumutbarer Sorgfalt nur durch Veräußerung von Liegenschaften möglich wäre und diese Veräußerung einer Verschleuderung gleichkäme. Hinsichtlich der Ausführungen zu einer allfälligen persönlichen Unbilligkeit der Einhebung beschränkte sich die Bw. auf die weltweite Wirtschaftskrise hinzuweisen. Der Aufforderung des Referenten, im Falle, dass sich die beantragte Nachsicht auf eine persönliche Unbilligkeit stützt, jene Umstände einwandfrei und unter Ausschluss jeglicher Zweifel darzulegen, die für eine derartige persönliche Unbilligkeit sprechen, ist die Bw. nicht nachgekommen. Um eine "persönliche" Unbilligkeit annehmen zu können, hätte es konkreter Angaben zur wirtschaftlichen Lage der Bw. bedurft. Allgemeine Hinweise auf eine Konjunkturlage und die Wirtschaftskrise sind in diesem Zusammenhang zu wenig konkret. Im Nachsichtsverfahren liegt das Hauptgewicht der Behauptungslast und Beweislast naturgemäß beim Nachsichtswerber. Seine Sache wäre es, einwandfrei und unter Ausschluss jeglichen Zweifels das Vorliegen jener Umstände darzutun, auf die die Nachsicht gestützt werden kann. Geschieht dies wie im gegenständlichen Fall nicht, ist das Nachsichtsansuchen abzuweiden.

Linz, am 8. Februar 2011

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 236 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Verweise: | VwGH, 86/14/0068 |