Mindesterfordernisse eines KESt-Bescheides.

Entscheidungstext

Der Unabhängige Finanzsenat hat durch den Vorsitzenden Dr. Schatzl und die weiteren Mitglieder Mag. Erich Schwaiger, Dr. Martin Neureiter und Dr. Walter Zisler über die Berufung der "P"GmbH, Adresse1, vertreten durch die PZP Steuerberatung GmbH, Am Burgfried 14, 4910 Ried im Innkreis, vom 21. April 2006 gegen den Bescheid des Finanzamtes Salzburg-Land, vertreten durch Mag. Wolfgang Praxmarer, vom 22. März 2006 mit der Bezeichnung "Haftungs- und Abgabenbescheid(e) über den Prüfungszeitraum von 01.01.2005 bis 31.12.2005" nach der am 17. Jänner 2008 und am 7. April 2008 in 5026 Salzburg-Aigen, Aignerstraße 10, durchgeführten mündlichen Berufungsverhandlung entschieden:

Der angefochtene Bescheid wird aufgehoben.

Entscheidungsgründe - Chronologie

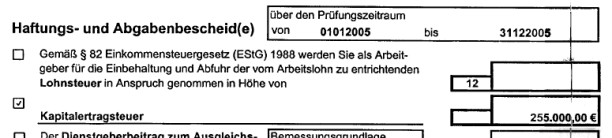

Die Berufungswerberin (kurz Bw.) ist eine Gesellschaft mit beschränkter Haftung und bekämpft die an sie adressierte Vorschreibung von Kapitalertragsteuer. Dabei wurde vom Finanzamt ein Formular verwendet (L20). Die ausgefüllten Teile lauten dabei:

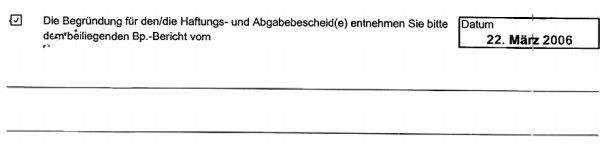

Auf der zweiten Seite findet sich folgender Hinweis:

Als Beilage zu diesem Bescheid findet sich im Steuerakt ein mit 22. März 2006 datierter Bericht gem. § 150 BAO über das Ergebnis der Außenprüfung bei MGP, dem Allein-Gesellschafter-Geschäftsführer der Bw..

Mit Schreiben vom 21. April 2006 ergriff die steuerlich vertretene Bw. das Rechtsmittel der Berufung gegen den "Haftungs- und Abgabenbescheid" und focht in "vollinhaltlich wegen Rechtswidrigkeit des Inhaltes" an. Sie beantragte die ersatzlose Aufhebung.

Der Kern der Begründung, die sich ausschließlich auf den Einbringungsvorgang bezieht, besteht in der Rüge der Bewertungsmethode der Betriebsprüfung, die nach Ansicht der Bw. zu einer mehrfachen Berücksichtigung des speziellen Unternehmerrisikos und zu einem Unternehmenswert führe, der in keinem Verhältnis zur tatsächlichen Ertragskraft des zu bewertenden Unternehmens stehe.

Die Bemessung der Kapitalertragsteuer vom Gesamtbetrag der getätigten Entnahme sei demnach nicht nur dem Grunde nach, sondern jedenfalls hinsichtlich deren Höhe als unangemessen und rechtswidrig zu beurteilen.

Das Finanzamt legte die Berufung ohne Erlassung einer Berufungsvorentscheidung an den Unabhängigen Finanzsenat zu Entscheidung vor.

Nach Durchführung eines Vorhalteverfahrens sowie nach Ladung der Parteien zu einem Erörterungsgespräch verlangte der Referent aufgrund der mit diesem Rechtsmittel verbundenen besonderen Schwierigkeiten die Entscheidung durch den gesamten Berufungssenat sowie die Durchführung einer mündlichen Verhandlung.

Diese Verhandlung fand am 17. Jänner 2008 und am 7. April 2008 statt. Erst am letztgenannten Termin ergab sich aufgrund der Befragung durch den entscheidenden Senat, dass der Betriebsprüfungsbericht, auf dessen Inhalt die Bescheidbegründung verweist, an die Bw. überhaupt nicht zugestellt wurde.

Diese Feststellung gründet sich auf die übereinstimmenden Aussagen des Geschäftsführers der Bw. und des Amtsbeauftragten sowie auf den durch die Vertreter der Bw. vorgelegten Originalbericht, auf dem sich der folgende handschriftliche Vermerk des Berichtsadressaten (MGP) befindet:

Wurde nicht an die "P"GmbH gesendet!

Dieser an den Gesellschafter-Geschäftsführer adressierte Bericht beinhaltet das Ergebnis einer Außenprüfung bei diesem Gesellschafter. Er enthält die Aussage, dass die Einbringung des Einzelunternehmens dieses Gesellschafters in die Bw. zum 1.1.2005 mangels positivem Verkehrswert zu einer verdeckten Ausschüttung führt.

Dieser Bericht wurde nur in einer Ausfertigung versendet und ausschließlich an den Adressaten dieses Berichtes, den einbringenden Gesellschafter, persönlich zugestellt.

Im Zuge des Verfahrens vor dem Unabhängigen Finanzsenat wurden insbesondere die folgenden Anträge gestellt:

- Anlässlich des Erörterungsgespräches am 11. Oktober 2007 wurde beantragt, allfällige Fragen an den Gesellschafter-Geschäftsführer MGP schriftlich zu formulieren.

- Im Vorbereitenden Schriftsatz vom 10. Jänner 2008 wurde darauf hingewiesen, dass das Gutachten entweder anzuerkennen sei oder allfällige Mängel des Gutachtens bekannt zu geben seien, damit der Bw. dazu Stellung nehmen kann. Dies solle schriftlich erfolgen.

- Im selben Schreiben wurde die Beischaffung des Kollektivvertrages 2007 für den Fachverband Unternehmensberatung sowie dessen Erörterung und die Erörterung aller Entscheidungs- und Kommentarstellen beantragt.

- Im selben Schreiben wurde eine Bestätigung des "UnternehmensA" Unternehmensberatung über die Entlohnung des sehr erfahrenen und anerkannten Sanierungsberaters XY in Höhe von EUR 46.975 erwähnt und auf deren Beilage verwiesen. Tatsächlich wurde sie nicht mit übermittelt.

Zur Behandlung dieser Anträge wird auf die nachstehenden Ausführungen unter Punkt 3) verwiesen.

Über die Berufung wurde erwogen:

Zum Abzug von Kapitalertragsteuer bestimmt § 93 EStG:

(1) Bei inländischen Kapitalerträgen ... wird die Einkommensteuer durch Abzug vom Kapitalertrag erhoben (Kapitalertragsteuer).

(2) Inländische Kapitalerträge liegen vor, wenn der Schuldner der Kapitalerträge ... Geschäftsleitung oder Sitz im Inland hat ... und es sich um folgende Kapitalerträge handelt:

1. a) Gewinnanteile (Dividenden), Zinsen und sonstige Bezüge aus Aktien, Anteilen an Gesellschaften mit beschränkter Haftung.

...

(4) Kapitalertragsteuerpflichtig sind auch:

1. Besondere Entgelte oder Vorteile im Sinne des § 27 Abs. 2 Z 1, die der zum Abzug Verpflichtete oder ein Dritter unmittelbar oder mittelbar neben Kapitalerträgen im Sinne der Abs. 2 und 3 gewährt.

Höhe und Einbehaltung wird in § 95 EStG 1988 geregelt. Die maßgebenden Bestimmungen lauten dabei:

(1) Die Kapitalertragsteuer beträgt 25%.

(2) Schuldner der Kapitalertragsteuer ist der Empfänger der Kapitalerträge. Die Kapitalertragsteuer ist durch Abzug einzubehalten. Der zum Abzug Verpflichtete (Abs. 3) haftet dem Bund für die Einbehaltung und Abfuhr der Kapitalertragsteuer. ...

(3) Zum Abzug der Kapitalertragsteuer ist verpflichtet:

1. Bei inländischen Kapitalerträgen (§ 93 Abs. 2) der Schuldner der Kapitalerträge.

...

(4) Der zum Abzug Verpflichtete hat die Kapitalertragsteuer im Zeitpunkt des Zufließens der Kapitalerträge abzuziehen. Die Kapitalerträge gelten für Zwecke der Einbehaltung der Kapitalertragsteuer als zugeflossen:

1. Bei Kapitalerträgen, deren Ausschüttung von einer Körperschaft ... beschlossen wird, an jenem Tag, der im Beschluss als Tag der Auszahlung bestimmt ist.

...

4. Bei anderen Kapitalerträgen ... nach Maßgabe des § 19. ...

(5) Dem Empfänger der Kapitalerträge ist die Kapitalertragsteuer ausnahmsweise vorzuschreiben, wenn

1. der zum Abzug Verpflichtete die Kapitalerträge nicht vorschriftsmäßig gekürzt hat oder

2. der Empfänger weiß, dass der Schuldner die einbehaltene Kapitalertragsteuer nicht vorschriftsmäßig abgeführt hat und dies dem Finanzamt nicht unverzüglich mitteilt.

Gem. § 96 Abs. 1 EStG 1988 ist die einbehaltene Kapitalertragsteuer bei Kapitalerträgen gemäß § 93 Abs. 2 Z 1 leg.cit. durch den zum Abzug Verpflichteten unter der Bezeichnung "Kapitalertragsteuer" binnen einer Woche nach dem Zufließen abzuführen.

Aus diesen Bestimmungen ergibt sich, dass die auf die Gesellschafter entfallende Einkommensteuer sowohl bei offenen wie auch bei verdeckten Ausschüttungen aus Gesellschaften mit beschränkter Haftung durch den Abzug von Kapitalertragsteuer zu erheben ist. Die ausschüttende Gesellschaft ist zum Abzug und zur Abfuhr an das Finanzamt verpflichtet. Unterlässt sie dies, ergeben sich zwei Möglichkeiten:

1. Zum einen haftet die Schuldnerin der Kapitalerträge (die GmbH) dem Bund für die Abfuhr der Kapitalertragsteuer. Solche Haftungen sind gem. § 224 BAO durch Erlassung von Haftungsbescheiden geltend zu machen. In diesen ist der Haftungspflichtige unter Hinweis auf die gesetzliche Vorschrift, die seine Haftungspflicht begründet, aufzufordern, die Abgabenschuld, für die er haftet, binnen einer (Nach)Frist von einem Monat zu entrichten. Die Bestimmungen des Einkommensteuerrechtes über die Geltendmachung der Haftung für Steuerabzugsbeträge bleiben dabei unberührt.

2. Die Kapitalertragsteuer ist dem Empfänger der Kapitalerträge (dem Gesellschafter) direkt vorzuschreiben, wenn der zum Abzug Verpflichtete die Kapitalerträge nicht vorschriftsmäßig gekürzt hat. Ein typischer Anwendungsfall dafür ist die verdeckte Ausschüttung (Doralt/Kirchmayr in Doralt, EStG (9. Lfg.), § 95 Tz 46). Die Vorschreibung hat in diesem Fall mittels Abgabenbescheid zu erfolgen.

Daraus folgt, dass die Vorschreibung der Kapitalertragsteuer von fremdunüblichen Vorteilen sowohl in einem Haftungsbescheid wie auch in einem mehrere Abgabenbescheide enthaltenden Sammelbescheid erfolgen kann. Die Abgabenbehörde hat zwischen diesen beiden Möglichkeiten zu wählen und sich dabei nach der herrschenden Lehre an den Grundsätzen des Ermessens zu orientieren. Dieses Ermessen ist zu begründen (vgl. etwa Schwaiger, ÖStZ 2001/1029).

1) Sache

Die Überprüfungs- und Änderungsbefugnis des Unabhängigen Finanzsenats beschränkt sich auf die "Sache". Sache ist dabei die Angelegenheit, über die im Spruch des angefochtenen Bescheides abgesprochen worden ist bzw. die Angelegenheit, die den Inhalt des Spruches erster Instanz gebildet hat (Ritz, aaO, § 289 Tz 38). Die Rechtsmittelbehörde darf eine Abgabe niemals erstmals vorschreiben sondern nur die erfolgte Vorschreibung auf ihre Richtigkeit hin überprüfen.

Die objektiven Grenzen der Bescheidwirkung ergeben sich daraus, dass die "entschiedene Sache" durch den angenommenen Sachverhalt in Relation zur angewandten Rechtsvorschrift bestimmt wird (VwGH 20.11.1997, 96/15/0059). Die Sache muss im erstinstanzlichen Bescheid so klar und unmissverständlich umschrieben sein, dass es möglich ist, sie unzweifelhaft zu fixieren. Die Grenze der Abänderungsbefugnis der Berufungsbehörde liegt dort, wo es zu einer Auswechslung des Gegenstandes des erstinstanzlichen Bescheides kommen würde.

Die Sache in Bezug auf eine Abgabe wird vor allem durch den Schuldner und den Zeitraum bestimmt, an dem der Abgabenanspruch als entstanden beurteilt wird.

Handelt es sich nicht um zeitraumbezogen (monatlich oder jährlich) zu erhebende Abgaben, ist die Sache dadurch umschrieben, dass der zu beurteilende Sachverhalt klar dargestellt wird. Dabei muss es ausreichend, wenn dieser Sachverhalt dem bekämpften Bescheid aus der Zusammenschau von Spruch und Begründung klar zu entnehmen ist (vgl. etwa VwGH 9.12.2004, 2000/14/0197). Widersprechen sich Spruch und Begründung bzw. ist ein solcher Widerspruch nicht ausgeschlossen, muss der Spruch isoliert zur Auslegung des Bescheides herangezogen werden (Ritz, BAO3, § 92 Tz 7).

Bei der Kapitalertragsteuer handelt es sich nicht um eine Jahresabgabe sondern um eine Abzugssteuer, die in einem Einzelbesteuerungsverfahren für jeden einem Gesellschafter zugewendeten Vorteil getrennt abzuführen ist. Bei ihrer bescheidmäßigen Vorschreibung tritt aus diesem Grunde die Angabe des (Prüfungs)Zeitraumes in den Hintergrund. Diese Angabe ist nicht dazu geeignet, die Sache zu beschreiben, über die abgesprochen werden soll. Dies kann nur dadurch erfolgen, dass der Vorgang verbal so klar umschrieben wird, dass es einem sachkundigen Dritten möglich ist, diesen zweifellos zuzuordnen und abzugrenzen.

Ergeht die Vorschreibung an den Empfänger der Kapitalerträge mittels Abgabenbescheid, hat deshalb jeder einzelne Bescheid klar zu umschreiben, über welchen Vorgang und damit über welche bestimmte Abgabe er absprechen soll. Die Angabe eines Zeitraumes ist dafür niemals für sich allein sondern nur zur Ergänzung der verbalen Umschreibung geeignet. Es ist zulässig, mehrere Bescheide in einem einzigen Schriftstück zusammenzufassen (Sammelbescheid, kombinierter Bescheid), was aber nichts daran ändert, dass in diesem Fall jeder einzelne dieser zusammengefassten Bescheide in seinem Spruch klar abgrenzbar über eine bestimmten Vorteilszuwendungsvorgang abzusprechen hat und dass jeder Bescheid für sich bekämpfbar ist (vgl. Stoll, BAO-Kommentar, 2084 f).

Für den Fall verdeckter Ausschüttungen erfordert das deshalb die klare Umschreibung jedes einzelnen Vorteilszuwendungsvorganges.

Abgabenbescheide haben neben dem Abgabenbetrag auch die Bemessungsgrundlage sowie den Zeitpunkt der Fälligkeit zu enthalten. Zur gesetzlich vorgesehenen Bestimmung des Fälligkeitszeitpunktes ist auch die Fixierung des Zuflusszeitpunktes notwendig (§ 198 Abs. 2 BAO).

Spruch eines Haftungsbescheides ist die Geltendmachung der Haftung für einen bestimmten Abgabenbetrag einer bestimmten Abgabe aufgrund eines bestimmten Rechtstitels.

Damit muss auch ein Haftungsbescheid die exakte Umschreibung der Abgabe enthalten, über die er absprechen soll. Insofern ergibt sich eine Deckung mit den bereits oben erwähnten Mindesterfordernissen, womit auch die Sache des konkreten Haftungsverfahrens und insoweit auch der Rahmen für die Abänderungsbefugnis der Abgabenbehörde zweiter Instanz im Berufungsverfahren iSd § 289 Abs. 2 BAO festgelegt wird (VwGH 19.12.2002, 2001/15/0029).

Bei verdeckten Ausschüttungen erfordert diese Umschreibungspflicht eine entsprechende Sorgfalt. Die bloße Angabe eine Prüfungszeitraumes genügt dabei niemals und bedarf jedenfalls einer Konkretisierung.

2) Überprüfungs- und Änderungsbefugnis der Abgabenbehörde 2. Instanz

Die Überprüfungs- und Änderungsbefugnis des Unabhängigen Finanzsenats ist durch die Sache begrenzt, die den Inhalt des Spruches des Bescheides der ersten Instanz gebildet hat (siehe oben sowie etwa VwGH 16.9.1991, 91/15/0064, Ritz, BAO3, § 289 Tz 38 oder Stoll, BAO-Kommentar, 2800).

Das Gebot, immer in der Sache selbst zu entscheiden, setzt nämlich voraus, dass die zu erledigende Sache, also die Angelegenheit, die Gegenstand des Verfahrens der Abgabenbehörde erster Instanz war, mit der Sache identisch ist, die in die Sachentscheidung der Rechtsmittelbehörde einbezogen wird. Sache ist in diesem Zusammenhang die Angelegenheit, die den Inhalt des Spruches des Bescheides des Finanzamtes gebildet hat. Der Unabhängigen Finanzsenat darf in einer Angelegenheit, die so noch nicht Gegenstand des erstinstanzlichen Verfahrens gewesen war, nicht - im Ergebnis erstmals - einen Sachbescheid erlassen.

Daraus leitet sich ab, dass die Abgabenbehörde 2. Instanz nur über die Vorschreibung einer Abgabe durch das Finanzamt absprechen nicht aber eine solche Abgabe erstmals festsetzen darf. Deshalb gilt, dass die Berufungsbehörde einer Person, die von der Abgabenbehörde 1. Instanz bloß als Haftungspflichtiger in Anspruch genommen wurde, nicht zum Abgabenschuldner erklären darf und umgekehrt (VwGH 4.11.1953, 1708/51).

Es wäre aber für die Rechtsmittelinstanz auch nicht zulässig, in ihrer Entscheidung die Haftung nach einem gewissen Tatbestand erstmals durch die Haftung nach einem anderen Tatbestand zu ersetzen. Bei einem Bescheid, mit dem eine persönliche Haftung ausgesprochen wird, ist die Identität der Sache durch den Tatbestand begrenzt, der für den von der ersten Instanz herangezogenen Haftungstatbestand maßgebend ist. Haftungsbescheide haben deshalb auch die gesetzliche Vorschrift zu enthalten, auf die sich die Haftungspflicht gründet (vgl. Ritz, BAO3, § 224 Rz 8).

3) Daraus ergibt sich für den konkreten Fall

Im konkreten Fall geht aus dem Bescheid nicht hervor, worüber dieser tatsächlich absprechen soll. Weder kann eindeutig geklärt werden, ob es sich dabei um einen oder mehrere Bescheide handeln soll, noch, ob es sich um Abgaben- oder Haftungsbescheid(e) handelt.

Der Bescheidspruch enthält keine ausreichende Umschreibung des beurteilten Sachverhaltes. Die zusätzliche Begründung, auf die dieser Bescheid verweist, wurde der Bw. tatsächlich niemals bekannt gegeben und kann deshalb in keiner Weise - auch nicht zu Interpretationszwecken - in die Beurteilung mit einbezogen werden.

Für den Fall, dass über eine Haftung abgesprochen werden sollte, fehlt zusätzlich die Angabe dieser gesetzlichen Haftungsbestimmung.

Es ist unstrittig, dass es sich beim zu beurteilenden Schriftstück um einen Bescheid im Sinne der abgabenrechtlichen Vorschriften handelt. Aus diesem ergibt sich aber nur, dass die Abgabenbehörde 1. Instanz beabsichtigte eine Kapitalertragsteuer von EUR 255.000,00 vorzuschreiben.

Der Unabhängige Finanzsenat ist nicht in der Lage, aus der Textierung des bekämpften Bescheides mit ausreichender Klarheit festzustellen, ob diese Inanspruchnahme der Bw. als Abgabepflichtige oder als Haftungspflichtige erfolgen sollte, welcher Vorgang zu welchem Zeitpunkt beurteilt werden sollte, welche Bemessungsgrundlage herangezogen werden sollte und um wessen Abgabenschuld es tatsächlich gehen sollte.

Aus diesem Grunde ist der bekämpfte Bescheid mit so vielen Fehlern und Unklarheiten behaftet, dass es nicht möglich ist, die zu entscheidende "Sache" ausreichend zu konkretisieren. Der Bescheid war deshalb ersatzlos aufzuheben, was mangels entschiedener Sache eine neuerliche Bescheiderlassung aber nicht ausschließt (vgl. UFS 4.1.2006, RV/1201-L/04, UFS 28.4.2006, RV/0639-W/05 und Fischerlehner, UFSAktuell 2006, 119 sowie UFSAktuell 2006,278).

In der mündlichen Verhandlung am 7. April 2008 wurde vom Bw. beantragt, im Falle einer Aufhebung des Bescheides mit einer Zurückverweisung vorzugehen und entsprechende Ermittlungsaufträge an das Finanzamt zu erteilen.

Diesem Antrag konnte nicht entsprochen werden, da die Aufhebung des angefochtenen Bescheides unter Zurückverweisung der Sache an die Abgabenbehörde erster Instanz (§ 289 Abs. 1 BAO) nur dann möglich ist, wenn diese Sache ausreichend konkretisiert wurde. Dass das hier nicht der Fall ist, wurde oben bereits dargestellt.

Da aus den oben erwähnten Gründen eine inhaltliche Beurteilung nicht möglich ist, wird durch diese Entscheidung auch den vorne unter "Entscheidungsgründe - Chronologie" aufgezählten Anträgen der Boden entzogen. Sie können deshalb erst in einem eventuellen weiteren Verfahren und nach Maßgabe der Entscheidungen der für diese Verfahren zuständigen Behörde Berücksichtigung finden.

Salzburg, am 7. April 2008

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 93 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Umschreibung, Konkretisierung, res iudicata |

Verweise: | VwGH 19.12.2002, 2001/15/0029 |