Land- und Forstwirtschaft als Liebhaberei

Entscheidungstext

Der unabhängige Finanzsenat hat über die Berufung des Bw., vertreten durch Gerhard Deßl, gegen die Bescheide des Finanzamtes Rohrbach, vertreten durch AD Gertrude Schöftner, betreffend Einkommen- und Umsatzsteuer für die Jahre 1992 bis 1994 nach in Linz durchgeführter mündlicher Berufungsverhandlung entschieden:

Der Berufung wird Folge gegeben.

Die angefochtenen Bescheide werden abgeändert.

Die Bemessungsgrundlagen und die Höhe der Abgaben betragen:

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1992 | Einkommen | 458.900,00 S | Einkommensteuer | 9.515,64 € |

Der festgesetzte Betrag ergibt in ATS: 130.938,00 S | ||||

1993 | Einkommen | 930.700,00 S | Einkommensteuer | 25.315,58 € |

Der festgesetzte Betrag ergibt in ATS: 348.350,00 S | ||||

1994 | Einkommen | 652.300,00 S | Einkommensteuer | 15.561,14 € |

Der festgesetzte Betrag ergibt in ATS:214.126,00 S | ||||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1992 | Gesamtbetrag der steuerpflichtigen Umsätze und Eigenverbrauch | 1,367.119,00 S | Umsatzsteuer | 19.312,13 € |

abziehbare Vorsteuer | 8.169,16 € | |||

festgesetzte Umsatzsteuer | 11.143,00 € | |||

Die festgesetzte Umsatzsteuer ergibt in ATS: 153.331,00 S | ||||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1993 | Gesamtbetrag der steuerpflichtigen Umsätze und Eigenverbrauch | 1,700.091,00 S | Umsatzsteuer | 23.526,85 € |

abziehbare Vorsteuer | 6.026,57 € | |||

festgesetzte Umsatzsteuer | 17.500,27 € | |||

Die festgesetzte Umsatzsteuer ergibt in ATS: 240.809,00 S | ||||

Bemessungsgrundlage | Abgabe | |||

Jahr | Art | Höhe | Art | Höhe |

1994 | Gesamtbetrag der steuerpflichtigen Umsätze und Eigenverbrauch | 1,310.975,00 S | Umsatzsteuer | 18.531,64 € |

abziehbare Vorsteuer | 4.572,15 € | |||

festgesetzte Umsatzsteuer | 13.959,51 € | |||

Die festgesetzte Umsatzsteuer ergibt in ATS: 192.087,00 S | ||||

Die Bemessungsgrundlagen und die festgesetzten Abgaben sind auch dem Ende der folgenden Entscheidungsgründe als Beilage angeschlossenen Berechnungsblättern zu entnehmen und bilden einen Bestandteil dieses Bescheidspruches.

Rechtsbelehrung

Gegen diese Entscheidung ist gemäß § 291 der Bundesabgabenordnung (BAO) ein ordentliches Rechtsmittel nicht zulässig. Es steht Ihnen jedoch das Recht zu, innerhalb von sechs Wochen nach Zustellung dieser Entscheidung eine Beschwerde an den Verwaltungsgerichtshof oder den Verfassungsgerichtshof zu erheben. Die Beschwerde an den Verfassungsgerichtshof muss - abgesehen von den gesetzlich bestimmten Ausnahmen - von einem Rechtsanwalt unterschrieben sein. Die Beschwerde an den Verwaltungsgerichtshof muss - abgesehen von den gesetzlich bestimmten Ausnahmen - von einem Rechtsanwalt oder einem Wirtschaftsprüfer unterschrieben sein.

Gemäß § 292 BAO steht der Amtspartei (§ 276 Abs. 7 BAO) das Recht zu, gegen diese Entscheidung innerhalb von sechs Wochen nach Zustellung (Kenntnisnahme) Beschwerde an den Verwaltungsgerichtshof zu erheben.

Entscheidungsgründe

Der Bw. bezog in den Berufungsjahren Einkünfte aus Land- und Forstwirtschaft und Einkünfte aus selbständiger Arbeit als Arzt. Strittig ist die Einstufung der Tätigkeit als Land- und Forstwirt als Liebhaberei. Im Jänner 1987 eröffnete der Bw. einen land- und forstwirtschaftlichen Betrieb in E., den er gepachtet hatte. Folgende Ergebnisse wurden dort erzielt.

laut Erklärung | nach Betriebsprüfung | |

1987 | -178.211,00 S | |

1988 | -222.145,00 S | |

1989 | -154.457,00 S | -143.332,00 S |

1990 | -396.201,00 S | -350.698,00 S |

Mit Kaufvertrag vom 9. Oktober 1990 erwarb der Bw. ein land- und forstwirtschaftliches Gut in P. im Ausmaß von 20 ha, 70 a und 32 m².

Im Spätherbst 1990 übersiedelte der Bw. nach P. und es wurde auch dessen land- und forstwirtschaftliche Tätigkeit dorthin verlegt.

In der Einkommensteuererklärung für das Jahr 1991 wurden durch den Bw. Einkünfte aus Land- und Forstwirtschaft von -213.717,00 S und Einkünfte aus selbständiger Arbeit in Höhe von 596.753,00 S erklärt. Mit endgültigem Einkommensteuerbescheid für das Jahr 1991 vom 5. April 1993 wurden obige Einkünfte nach durchgeführter Betriebsprüfung für die Jahre 1989 bis 1991 mit minus 203.490,00 S im Hinblick auf die Land- und Forstwirtschaft und in Höhe von 657.317,00 S für die Arzttätigkeit festgesetzt.

Für das Jahr 1992 wurden vom Bw. Einkünfte aus Land- und Forstwirtschaft von -342.175,00 S und Einkünfte aus selbständiger Arbeit von 795.900,00 S erklärt. Die Umsätze (10%) aus Land- und Forstwirtschaft hätten 76.830,90 S, die Vorsteuern daraus 88.396,61 S betragen.

Mit vorläufigem Einkommen- und Umsatzsteuerbescheid für das Jahr 1992 gemäß § 200 Abs. 1 BAO wurden die Einkünfte und Umsätze wie erklärt festgesetzt.

In der Einkommensteuererklärung für das Jahr 1993 wurden Einkünfte aus Land- und Forstwirtschaft von -54.940,00 S und Einkünfte aus selbständiger Arbeit von 967.022,00 S erklärt. Die Umsätze aus Land- und Forstwirtschaft würden 16.666,67 S (20%) und 162.817,19 S, die Vorsteuer daraus 47.005,70 S betragen.

Mit vorläufigem Einkommen- und Umsatzsteuerbescheid für das Jahr 1993 gemäß § 200 Abs. 1 BAO vom 31. Mai 1995 wurden die Einkünfte und Umsätze wie oben erklärt festgesetzt.

In der Einkommensteuererklärung für das Jahr 1994 wurden die Einkünfte aus Land- und Forstwirtschaft mit -187.531,00 S, die Einkünfte aus selbständiger Arbeit mit 823.736,00 S erklärt. Laut Beilage zur Umsatzsteuererklärung hätten die Umsätze aus Landwirtschaft (10%) 71.940,90 S, die Vorsteuer daraus 46.227,40 S betragen.

Für die Jahre 1992 bis 1994 wurde durch die Abgabenbehörde I. Instanz eine Betriebsprüfung durchgeführt.

Im Arbeitsbogen, der die obige Prüfung dokumentiert, findet sich unter Anderem Folgendes:

Aktenvermerk des Betriebsprüfers vom 22. Jänner 1996:

Landwirtschaftliche Ausstattung zum Zeitpunkt der Betriebsprüfung:

14 ha Wiesen (inklusive Pachtfläche): Ernteertrag heuer (1995) 80 Ladewagen Heu zu 24 m³; 2 ha Acker; 5 ha Wald.

75 Muttertiere und Nachzucht, 2 Böcke.

Derzeit maximal mögliche Auslastung des Stallungsgebäudes im Hinblick auf die Festlegung des Kontingentes auf Grund des EU-Beitrittes.

In der Region würden 8 Muttertiere und Nachzucht pro ha Wiese und Acker möglich sein, bei gut erhaltenem Grund.

Ein Pferd und ein Fohlen zur Nachgrasung der Schafweiden - das Fohlen werde jeweils verkauft.

2 Stallungsgebäude, derzeit maximal ausgelastet, eine höhere Tieranzahl würde einen Zubau erfordern.

Vollständige maschinelle Ausstattung (Traktor, sämtliche notwendigen Heugeräte, Pflug, Frontenlader, und dergleichen mehr).

Verwertung der landwirtschaftlichen Erzeugnisse:

Fleisch: Cirka 100,00 S pro Kilo ausgehackt.

Lämmer: 800,00 S bis 900,00 S pro Lamm.

Wolle: Tausch gegen Matratzen, die vermarktet würden.

Felle: 600,00 S bis 1.000,00 S pro Fell (Gerbung koste 400,00 S)

Prämie pro Muttertier betrage 350,00 S im Jahr - solle auf Grund EU-Beitritt auf 400,00 S bis 500,00 S angehoben werden ab 1995 - dann werde auch die Kontingentierung erfolgen.

Entwicklung der landwirtschaftlichen Tätigkeit:

Keine Ausbildung als Landwirt - auch keine Erfahrung vom Elternhaus her (Vater sei Arzt), der Bw. wäre jedoch als Kind immer unter Bauern gewesen.

1983: Erwerb eines abgewirtschafteten Hofes in L. mit seiner Lebensgefährtin. Dieser wurde betrieben, wie er sich als Kind einen Bauernhof vorgestellt hätte (Haltung einer Kuh, Hühner, Schweine, Ziegen, Schafe, Pferde) ohne konkrete Zielsetzung, der Vollerwerb wäre jedoch beabsichtigt gewesen.

Es seien entscheidende Anfängerfehler begangen worden, die zu Ernteausfällen und dergleichen geführt hätten. Es wäre keine Buchhaltung vorgenommen worden.

1986 sei die Lebensgemeinschaft zu Bruch gegangen und somit sei die Finanzierung nicht mehr gesichert gewesen, nachdem der Vater des Bw. die Übernahme der Finanzierung verweigert hätte, wäre der Hofverkauf erfolgt.

1986 nach Abschluss der Turnusausbildung als Arzt sei ein Hof in E. gepachtet worden. Begonnen worden sei mit Bergschafzucht - cirka 20 Mutterschafe. Es sei kein Ackerbau im Unterschied zu P. vorgenommen worden. Buchhaltung sei geführt worden.

Der Betrieb könne laut den Angaben des Bw. als Vorgängerbetrieb von P. bezeichnet werden, da es sich um die gleiche Wirtschaftsführung handle, die Finanzierung sei ebenfalls durch den Arztberuf erfolgt.

Der Unterschied liege im Wesentlichen in der Pachtung - nach seiner Ansicht bessere Ausgangsposition für Beginn einer landwirtschaftlichen Tätigkeit als bei Betriebserwerb.

Im Oktober 1990 erfolgte der Kauf des Hofes in P. nach längerer Suche. Der Bw. hätte immer schon einen eigenen Hof besitzen wollen, daher sei E. aufgegeben worden. Der Bestand an Tieren und Maschinen und Erntevorräten sei von E. nach P. gebracht worden - am 23. Dezember 1990 sei der Bw. in P. eingezogen.

Langfristiges Produktionsziel sei die Züchtung von Milchschafen, daneben die Mutterkuhhaltung und die Mästung von Schweinen. Er wolle ein breites Sortiment von biologisch erzeugten Produkten, auch Getreide, direkt (Marktstand in Linz) anbieten. Dazu würden jedoch größere Investitionen notwendig sein (Stallzu- oder -neubau, Zukauf oder Pachtung von Grund) oder mehr Zeitaufwand erforderlich sein (Haltung von Milchschafen und Rindern erfordere mehr Betreuungsarbeit als Haltung von Bergschafen).

Der Beginn der Umstellung solle erfolgen, wenn die Erziehungsarbeit für die sich nunmehr im Vorschulalter befindlichen Kinder nachlasse (Alter von 12 Jahren) - Freisetzung von Arbeitskraft der Gattin des Bw. Nunmehr würde auch eine Einschränkung des Ärztenotdienstes und der Ordination in seiner Praxis vorgenommen werden können, um sich mehr der Landwirtschaft widmen zu können - Ziel sei ein Umsatz von 1 Mio. S aus der Arzttätigkeit. Er wolle sich in der Landwirtschaft unter Erfolgsdruck stellen.

Solle es sich ergeben, dass in der Nachbarschaft Grund zu kaufen oder pachten angeboten werde, so werde er sich diese Gelegenheit nicht entgehen lassen. Er hätte offenbar schon konkrete Aussichten, die er nicht näher erläutere. Er würde jedenfalls gegenüber den Nachbarn sein Interesse bekunden.

Ziel sei es weiters, dass eines seiner Kinder den Hof als Vollerwerbslandwirt übernehme - dann solle der Hof schuldenfrei und selbständig lebensfähig sein.

Derzeit bzw. seit Beginn in E., sei das Produktionsziel das Hervorbringen von qualitativ hochwertigen Mutterschafen und Zuchtböcken, die auf Versteigerungen abgesetzt werden könnten.

Iststand sei: die Herde sei im Hinblick auf die nun erfolgende Kontigentierung der Anzahl an Schafen für Österreich und somit auch pro Schafzüchter aufgestockt worden. 1995 sei diese von 40 Mutterschafen auf 75 erhöht worden. Der Stand von 70 solle gehalten werden - ansonsten Verlust eines Kontingentanteiles (Grenze würden 70 % = 49 Schafe bilden).

Der Hauptabsatz bestehe in Fleisch und Fleischprodukten - Verwertung von für die Schafzucht minderqualifizierten Lämmern.

Der internationale Durchschnittswert von 2,3 Lämmern/Mutterschaf/Jahr und Ausfall von 20 % werde in seinem Betrieb weit unterschritten.

Man rechne, dass im Jahr 1/6 der Herde nachgestellt werden müsse. Die Lebenszeit eines Schafes betrage cirka 6-8 Jahre.

Der Absatz seiner Produkte (Fleisch, Felle) erfolge direkt an seine Ärztekollegen und Bekannten und an Patienten. Es gebe keine Absatzorganisationen wie bei der Milch. Er sei daran auch nicht interessiert (Möglichkeit Lämmerring in Kirchdorf, der von Bauern einkauft und an Gastbetriebe und dergleichen absetzt).

Der Preis beim Verkauf an den Lämmerring würde wesentlich geringer sein als beim Direktabsatz. Seine exklusiven Kunden würden ihm exklusive Preise ermöglichen - er verkaufe somit teuer, da biologisch.

Er hätte in diesem Bereich keine spürbare Konkurrenz - auch keine Änderung durch den EU-Beitritt. Das Angebot sei geringer als die Nachfrage.

Er rechne mit einer erhöhten Mutterschaftsprämie durch den EU-Beitritt. Dies sei auch ein Grund, warum die Schafhaltung in Österreich zunehme. Auch würden die Bauern Reserven in ihren Produktionsfaktoren durch Schafhaltung ausnutzen.

1995 werde ein Verlustjahr sein, da kein Mutterschafverkauf wie 1994 (Aufstockung der Herde wegen Kontingentierung) und kein Getreideverkauf auf Grund der Missernte vorgenommen worden sei.

Der Bw. glaube, die Einnahmen um 100 % steigern zu können, da die Erfahrung in der Zucht und im Ackerbau zunehme, die EU-Prämie höher sein werde, die Ertragsfähigkeit des Bodens steigerungsfähig sei - eventuell provisorischer Stallanbau und 120 bis 150 Muttertiere möglich sein würden bei Zupachtung und Zukäufen von Futter.

Sein Lebensziel sei täglich erreicht, weil er in der Natur arbeiten könne. Er sage selbst, die Landwirtschaft sei eine Neigung von ihm.

Die in seinen Augen erfolgreiche Bewirtschaftung des Hofes (Aufwirtschaftung) hätte auch sein Ansehen in der bäuerlichen Nachbarschaft erhöht.

Die Finanzierung der Landwirtschaft erfolge durch den Arztberuf - vor allem Ärztenotdienst an Wochenenden - er würde fast jedes Wochenende arbeiten, um die Landwirtschaft finanzieren zu können.

Er glaube insgesamt positiv zu wirtschaften, ein Gesamtgewinn unter Einbeziehung der Veräußerungserlöse würde bereits zu diesem Zeitpunkt vorliegen.

Die Gewinnschwelle werde er in Zukunft - ohne genaue Angaben - erreichen. Er brauche Zeit, daher sollten die Bescheide zumindest vorläufig ergehen und die Landwirtschaft als Einkunftsquelle anerkannt werden.

Aus einer im Zuge einer Vorbetriebsprüfung durch den Bw. eingereichten Prognoserechnung geht Folgendes hervor:

Die Prognoserechnung errechne die Wirtschaftlichkeit des landwirtschaftlichen Betriebes des Bw. auf Grund folgender Daten:

Jahresabschluss 1989 und 1991

Annahme: Die derzeitige Wirtschaftsform sei der einzige Erwerb.

1. Pächter in E.

Prognoserechnung auf 10 Jahre:

Ausgaben im Jahr minus Abschreibung x 10: 285.000,00 S minus 91.000,00 S x 10 = 1,940.000,00 S

Gesamtaufwand in 10 Pächterjahren:

Laufende Kosten plus Investitionen insgesamt: 1,940.000,00 S + 800.000,00 S (gerundet) = 2,740.000,00 S.

Einnahmen:

Laut Jahresabschluss 1989 hätte der Bw. auf cirka 3 ha mit 26 Muttertieren 131.000,00 S verdient, oder 42.850,00 S pro ha, oder 5.000,00 S pro Schaf.

Einnahmenerwartung in 10 Jahren auf 9 ha und 78 Schafe:

131.000,00 S x 3 = 393.000,00 S x 10 = 3,930.000,00 S gesamt.

Nach 2 1/2 Jahren Anlaufzeit und prognostizierten 10 Jahren würden einem Pächter in E., basierend auf dem Jahresabschluss 1989 des Bw. Gesamtkosten von 2,740.000,00 S und Einnahmen von 3,930.000,00 S ins Haus stehen.

2. Bauer in P.

Prognose auf 25 Jahre:

Ausgaben im Jahr minus Abschreibung x 25: 355.000,00 S minus 135.000,00 S = 220.000,00 S x 25 = 5,500.000,00 S

Gesamtaufwand in 25 Bauerjahren:

Laufende Kosten + Investitionen gesamt + Ankauf der Landwirtschaft:

5,500.000,00 S + 1,000.000,00 S (gerundet) + 2,660.000,00 S = 9,160.000,00 S

Einnahmen: Der Bw. würde annehmen, dass er auf 14 ha Grünland je 7 Schafe pro ha, also 98 Mutterschafe halten könne.

Ausgehend vom Verkaufsertrag 1989 würde er in 25 Jahren 5.000,00 S x 98 x 25 = 12,250.000,00 S gesamt erwarten.

Diese Prognoserechnung gehe bewusst ausschließlich von bisherigen buchhalterischen Fakten aus. Unberücksichtigt bleibe dabei auch z.B. die Frage, ob man die jährlichen Ausgaben wirklich unverändert mit 25 multiplizieren müsse, man denke nur an Kostenposten (Jahresabschluss 1991) wie Bankzinsen 51.724,00 S, Transport für Dritte 17.640,00 S, Kreditprovision 9.284,00 S, usw..

Vor allem bleibe die Frage unberücksichtigt, welche Form der Bewirtschaftung mit welchen Kosten und Ertragserwartungen die Geeignete wäre, wenn diese tatsächlich sein einziger Betriebszweig sein würde.

Des Weiteren ein Gutachten des Landesverbandes für Schafzucht und Schafhaltung vom 19. März 1996 im Hinblick auf den landwirtschaftlichen Betrieb des Bw.:

Dieses lautet wie folgt:

Die Begutachtung des landwirtschaftlichen Betriebes des Bw. in P. hätte folgenden Zustand ergeben:

Der Betrieb umfasse eine landwirtschaftliche Nutzfläche von 15 ha. Derzeit würden 70 Mutterschafe plus Nachzucht gehalten werden. Der Betrieb sei gut mechanisiert, durchwegs mit neuen Maschinen. Durch den hohen Maschinenbesatz im Vergleich zum relativ geringen Mutterschafbesatz sei derzeit die Gewinnsituation ungünstig. Der Mutterschafbestand werde derzeit jedoch stark aufgestockt.

Bei voller Ausnützung der Kapazität des Betriebes ergebe sich folgende überschlagsmäßige Berechnung der Gewinnsituation:

15 ha LN x 9 Mutterschafe | 135 Mutterschafe (könnten maximal am Betrieb gehalten werden) |

135 MS x 2,3 aufgezogene Lämmer/MS und Jahr | 310 aufgezogene Lämmer pro Jahr |

5 Jahre Nutzungsdauer der Mutterschafe | 30 Lämmer pro Jahr für Bestandsergänzung |

280 verkaufte Lämmer pro Jahr, davon 40 % Zuchttiere und 60 % Schlachtlämmer |

Rohertrag:

110 Zuchtlämmer á 2.500,00 S | 280.000,00 S |

168 Schlachtlämmer á 42 kg x 30,00 S | 211.680,00 S |

30 Altschafe á 1.200,00 S | 36.000,00 S |

Mutterschafprämie 135 x 410,00 S | 55.350,00 S |

Summe Rohertrag | 583.030,00 S |

Gewinnrate 25 %: Einkommen überschlagsmäßig 145.700,00 S.

Am 9. April 1996 erging durch den Betriebsprüfer folgender Ergänzungsvorhalt an den Bw.:

Liebhabereivermutung hinsichtlich Land- und Forstwirtschaft

In den Jahren 1987 bis einschließlich 1995 hätte der Bw. aus der Bergschafzucht ausschließlich Verluste erwirtschaftet. Die Berechnung der gemäß der LVO adaptierten Jahresverluste sei in der Anlage dargestellt.

Der Betrieb in E., den der Bw. von 1987 bis einschließlich 1990 gepachtet hätte, könne auch nach den Angaben des Bw. als Vorgängerbetrieb zu dem nunmehrigen in P. angesehen werden. Die Verluste aus diesem Zeitraum würden daher (adaptiert um die Übersiedlungskosten) in die Betrachtung miteinbezogen.

Der Bw. hätte die Betätigung als Landwirt ohne grundlegende Ausbildung und ohne Vorhandensein von Erfahrungswerten begonnen. Als maßgeblichen Grund für die Betätigung würde er angeben, dass ihm dies ein Bedürfnis erfülle, in und mit der Natur zu arbeiten.

Nach Ansicht der Betriebsprüfung könnten die aus der Land- und Forstwirtschaft in einem absehbaren Zeitraum erwirtschaftbaren Ergebnisse die seit 1987 angefallenen Verluste nicht ausgleichen.

Die Liegenschaft hätte der Bw. 1990 um insgesamt 2,5 Mio. S erworben. Nach Ansicht der Betriebsprüfung würde auch bei einer (unterstellten) Veräußerung in Bausch und Bogen kaum ein höherer Verkaufspreis erzielbar sein, sodass dadurch ein Ausgleich der erwirtschafteten Verluste nicht erfolgen könne.

Die Betriebsprüfung gehe daher hinsichtlich der Land- und Forstwirtschaft davon aus, dass keine Einkunftsquelle vorliege (Liebhaberei). Die Verluste im Prüfungszeitraum würden daher bei der Einkommensermittlung nicht angesetzt werden. Ab 1993 werde auch hinsichtlich der Umsatzsteuer Liebhaberei unterstellt.

Gutachten Landesverband für Schafzucht

Das Gutachten vom 19. März 1996 liege bei.

Laut Gutachten könnten auf Grund der zur Verfügung stehenden Futterfläche maximal 135 Mutterschafe (MS) am Betrieb gehalten werden. Derzeit würden 70 Mutterschafe plus Nachzucht gehalten.

Nach den Angaben des Bw. solle der Bestand von 70 Mutterschafen auf Dauer beibehalten werden. Mit dieser Größe der Herde würden die räumlichen Kapazitäten des Stalles voll ausgenützt werden. Es würde auch die Zuteilung eines Kontingentes durch die EU in dieser Größenordnung angestrebt werden. Das Gutachten sei daher nach Ansicht der Betriebsprüfung auf Grundlage eines Bestandes von 70 Mutterschafen neu durchzurechnen.

Laut Gutachten könnten 2,3 Lämmer pro Mutterschaf und Jahr aufgezogen werden.

Nach den Angaben des Bw. sei dies ein Durchschnittswert aus einem internationalen Vergleich von dem eine Ausfallsquote von 20 % abzuziehen wäre. Im Betrieb des Bw. würde dieser Wert jedoch unterschritten werden.

Der Neuberechnung laut Betriebsprüfung würden daher 1,6 Lämmer pro Mutterschaf und Jahr (2 abzüglich 20 %) zu Grunde gelegt werden.

Laut Gutachten werde angenommen, dass 40 % der nicht für die Bestandsergänzung verwendeten Lämmer als Zuchttiere verkauft werden könnten.

Diese Annahme sei nach Ansicht der Betriebsprüfung ein angestrebtes Ziel, das kurzfristig nicht erreichbar scheine. Die Herde würde von 40 Mutterschafen im Jahr 1994 auf 70 Mutterschafe Ende 1995 aufgestockt werden, wobei aus den vorliegenden Jahresabschlüssen hervorgehe, dass diese Aufstockung zur Gänze aus dem Eigenbestand erfolgt sei. Die Qualität der nunmehr 70 Mutterschafe könne daher logischerweise nicht ausreichen, um 40 % der Lämmer (laut Berechnung der Betriebsprüfung jährlich 39 Tiere) als Zuchttiere zu vermarkten. Die Zuchttiererlöse hätten 1992 bis 1994 29.657,00 S betragen (cirka 12 Tiere).

Laut Gutachten werde von einer Gewinnrate von 25 % des Rohertrages (Bruttoumsatz inklusive Mutterschafprämie) ausgegangen.

Dieser Prozentsatz berücksichtige nach Ansicht der Betriebsprüfung die tatsächlich vorliegende Situation nicht. Auf Grund des im Gutachten erwähnten "hohen Maschineneinsatzes" würden im Verhältnis zum Schafbestand hohe Fixkosten anfallen. Aus den Verhältnissen im Prüfungszeitraum würden die jährlichen Fixkosten mit rund 168.000,00 S und die variablen Kosten pro Schaf mit rund 4.200,00 S ermittelt werden. Diese Werte würden der Neuberechnung zu Grunde gelegt werden.

Das Gutachten sei unter Berücksichtigung der oben angeführten Ansichten neu durchgerechnet worden und sei in Beilage 3 dargestellt. Die Quote von 40 % Zuchttieren sei auch in der Neuberechnung angenommen worden, wobei dieser Wert jedoch, wie oben angeführt, erst langfristig erreichbar erscheine.

Geplante Umstellung auf Milchschafzucht

Nach den Angaben des Bw. würde er planen, auf die Milchschafhaltung umzusteigen, wenn seine Kinder, die sich nun im Vorschulalter befinden würden, eine gewisse Selbständigkeit erreicht hätten. Auch die Mutterkuhhaltung und Schweinemast sei geplant. Ziel solle es sein, ein breites Sortiment an biologisch erzeugten Produkten direkt an den Konsumenten abzusetzen.

Nach Ansicht der Betriebsprüfung sei, wie oben dargestellt, bis dahin ein Gesamtgewinn aus der Bergschafhaltung nicht erzielbar. Zudem würde die Umstellung die derzeitige Gewinnsituation auf Grund der notwendigen Investitionen (Stallum- oder -neubau, Zupachtung oder Zukauf von Futterflächen oder Zukauf von Futtermitteln usw.) nicht verbessern. Es könne auch notwendig werden, fremde Arbeitskräfte einzusetzen, um den erhöhten Zeitaufwand gegenüber der Bergschafzucht leisten zu können. Die damit verbundenen Kosten würden eine Gewinnerzielung in der Zukunft nicht erwarten lassen.

Beigelegt wurden:

1. Aufstellung der adaptierten Gewinne gemäß LVO durch die Betriebsprüfung (in Schilling):

1987 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | |

Gewinn gemäß § 4/3 | -187.849 | -222.145 | -143.332 | -350.698 | -203.490 | -342.175 | -54.940 | -187.531 | -144.372 |

Dotierung IFB | 66.800 | 2.309 | 34.838 | 29.540 | 20.610 | ||||

Rückverrg. IFB | 3.400 | ||||||||

Übersiedlung | 40.300 | ||||||||

AfA geschätzt | -110.000 | ||||||||

-187.849 | -155.345 | -141.023 | -310.398 | -203.490 | -307.337 | -28.800 | -166.921 | -254.372 | |

Gesamtverlust 87-95 | -1.755.535 | ||||||||

durschnittl. Jahresverlust | -195.059 |

2. Das Gutachten des Landesverbandes für Schafzucht und Schafhaltung.

3. Die Neuberechnung des Gutachtens durch den Betriebsprüfer.

Anzahl der MS | 70 | ||

aufgezogene Lämmer/MS und Jahr | 1,6 | ||

aufgezogene Lämmer/Jahr | 112 | ||

Lämmer für Bestandsergänzung | -14 | ||

verkaufbare Lämmer/Jahr | 98 | ||

davon 40 % Zuchttiere | 39 | ||

und 60 % Schlachtlämmer | 59 | ||

Erlös je Zuchtlamm | 2.500 | gesamt | 98.000 |

Erlös je Schlachtlamm | 1.260 | gesamt | 74.088 |

Erlös je Altschaf | 1.200 | gesamt | 16.800 |

Mutterschafprämie | 410 | gesamt | 28.700 |

Rohertrag | 217.588 | ||

gerundet | 218.000 | ||

Fixkosten jährlich | -168.000 | ||

variable Kosten/Schaf | 4.200 | gesamt | -294.000 |

jährlicher Ertrag | -244.000 |

Mit Schreiben vom 14. Juni 1996 wurde obiger Ergänzungsvorhalt wie folgt beantwortet:

Als Erstes zur Bergschafzucht:

Hierzu hätte der Bw. die Gesamtausgaben der Jahre 1987 bis 1994 aufgeteilt in zur Schafzucht gehörende Ausgaben und andere Ausgaben.

Die anderen Ausgaben seien von 1987 bis 1990 vorbereitende Kosten zum Erwerb einer Landwirtschaft, 1990 dann ein Teil der Übersiedlungskosten und von 1990 an Kosten, die zur Errichtung oder Wiedererrichtung des Arbeitsplatzes Landwirtschaft P. notwendig gewesen wären und Voraussetzung zum ordentlichen Betrieb seien.

Als er 1987 in E. als Pächter begonnen hätte, hätte er im weiteren Verlauf den Erwerb einer Landwirtschaft vorgehabt und sich entsprechend darauf vorbereitet. 1990 schließlich hätte er das Objekt übernommen und zwar in einem Zustand, der weitere Aufwendungen notwendig gemacht hätte, um eine ordentliche Bewirtschaftung zu ermöglichen.

Diese Kosten seien nicht der Schafzucht zuzuordnen. Sie müssten deshalb auch gesondert von ihr betrachtet werden. Diese Kosten müsse man sozusagen "im Wald stehen haben". Zum Erwerb und zur Errichtung einer Landwirtschaft würden jedenfalls Kosten anfallen, die vorhandenen Werte oder Reserven entnommen werden müssten.

Er könne anhand einer fiktiven Betriebsveräußerung darstellen, dass diese Kosten, und in seinem Fall alle andere Kosten auch, durch die Veräußerung vorhandener Werte kompensiert werden könnten.

Woraus das Finanzamt seine Feststellung ableite, dass die Liegenschaft auch nach den getätigten Investitionen und dem mittlerweile eingetretenen Zeitablauf kaum einen höheren Verkaufserlös erbringen würde, sei unerfindlich und durch nichts begründet.

Nun zur Schafzucht: Wie jedermann wisse, sei der Beginn einer tierwirtschaftlichen Tätigkeit eine anfangs kostspielige und risikoreiche Erwerbstätigkeit. Nicht umsonst heiße es in der Landwirtschaft "wer mehr als einmal umstellt, hat ausgestellt", was offensichtlich soviel heiße, wie dass in der Regel auf einem Betrieb nicht mehr Reserven vorhanden seien, als eine Umstellung (oder gleichfalls Neubeginn) Kosten verursache.

In einem Diagramm hätte er die Kosten und die Erträge seiner züchterischen Tätigkeit gegenüber gestellt. Daraus würde man ersehen, dass im 3. Jahr 1989 die Erträge die Kosten gerade erreichen hätten können. Von 130.966,00 S Gesamteinnahmen seien auf die Schafzucht cirka 117.000,00 S oder 4.500,00 S pro Schaf bei 26 Muttertieren entfallen.

Das Gutachten des Schafzuchtverbandes leiste vor allem 2 Dinge:

Erstens: Wie viele Schafe könnten auf seinem Betrieb ohne Futter zuzukaufen gehalten werden, nämlich 135 Muttertiere und

Zweitens: Gebe es Auskunft darüber, welche Erträge zu erwarten seien.

Diese Daten seien Durchschnittswerte, das heißt reale, erreichbare und auch übertreffbare Werte. Es gebe in Oberösterreich einige Vollerwerbsbetriebe, die ausschließlich von so einer Schafzucht leben würden.

Das Gutachten errechne 583.030,00 S/135 = 4.320,00 S pro Muttertier. Er hätte mit 4.500,00 S im Jahr 1989 diesen Wert knapp übertroffen (1989: Erlöse 117.000,00 S/26 Muttertiere = 4.500,00 S). Er würde sich daher dazu berechtigt sehen, im Folgenden die Gutachtensdaten anzuwenden.

Wie man dem Diagramm entnehmen könne, zeige die Ertragskurve nach einem anfänglichen Anstieg bis 1989 1990 plötzlich einen Knick nach unten, mit anschließendem flachen Verlauf bis 1992. Dann nach einem erneuten Anstieg nach 1993 wieder einen Knick nach unten.

In beiden Jahren 1990 und 1993 hätte er Schafe zugekauft, und damit leider auch gesundheitliche Probleme, die ihm in den jeweils darauf folgenden Jahren große Ausfälle und damit verbunden auch große Ertragserbußen gebracht hätten.

1990 wäre es eine Grippe gewesen, die im Anschluss an den Kauf und die Übersiedlung im Winter ausgebrochen wäre, und auch noch in den Wintermonaten 1991 und 1992 aufgetreten sei.

Die Ausfälle damals wären enorm gewesen. Dies sei auch der Grund, warum er in diesen Jahren so wenig Zuchttiere verkauft hätte. Er hätte sie einfach nicht gehabt, er hätte den ihm verbleibenden Rest zum Ergänzen des eigenen Bestandes gebraucht.

1993 hätte er begonnen, sich davon zu erholen, und die Einnahmenkurve zeige wieder steil nach oben. Daher hätte er sich entschlossen zu einem erneuten Zukauf von Zuchtmaterial und als Folge davon würde man 1994 einen steilen Knick nach unten ersehen. Eines der gekauften Zuchttiere wäre mit einem auf die üblichen Anthelmintika resistenten Bandwurm befallen gewesen, der auf die Herde übergegriffen hätte und ihm erneut große Ausfälle und damit zum 2. Mal große Ertragseinbußen erbracht hätte.

Abgesehen davon, dass er mit einer gesunden Herde viel schneller die 70 Mutterschafe, die er zu diesem Zeitpunkt im Stall gehalten hätte, erreicht hätte und mit 70 gesunden Mutterschafen jährlich 302.400,00 S bzw. 315.000,00 S einnehmen hätte können - je nachdem, ob man Gutachtensdaten oder seine eigenen 89-er zu Grunde lege - berechne er den wirtschaftlichen Schaden, der entstanden sei, aus der Differenz von Schafbestand x Gutachtensdaten minus tatsächlicher Ertrag des jeweiligen Jahres; daraus ergebe sich:

1990 | 4.320,00 S x 36 | = 155.420,00 S | -102.814,00 S = | 52.606,00 S |

4.500,00 S x 36 | = 162.000,00 S | 59.186,00 S |

Das Gleiche 1991 mit 39 Mutterschafen, 1992 mit 49 und 1993 mit 50 Mutterschafen ergebe eine Ertrageinbuße von 217.766,00 S bzw. 239.186,00 S. Dazu würden sich die Ankaufskosten 1990 und 1993 zusammen 94.867,00 S addieren, sodass sich die Gesamtschadenssummen auf 312.633, S bzw. 334.153,00 S belaufen würden.

Er hätte in seinem Diagramm diese Zahlen als Sternchen gekennzeichnet und würde damit die vermutliche Einnahmenentwicklung ohne diese beiden Katastrophen zeigen.

Aus diesem Diagramm ersehe man weiters auf der Ausgabenseite, dass die Spitzen jeweils den Schafankäufen (1987, 1988, 1990 und 1993) und 1993 dem Stallbau entsprechen würden. Ansonsten sei die Ausgabenentwicklung eines Jahr gleichmäßig, wie man auch aus dem 2. Diagramm ersehen würde.

1994 würde er unterstellen, dass bei gesunder Herdenentwicklung ein Mutterschafbestand von 70 Stück real gewesen sein würde. Allein in diesem Jahr (für ihn ein Katastrophenjahr) klaffe eine Lücke von 173.812,00 S bzw. 195.332,00 S.

Zusammengerechnet betrage also die gesamte Ertragseinbuße durch Schadensfälle 1990 bis 1994 486.475,00 S bzw. 529.485,00 S.

Seine Gesamteinnahmen von 1987 bis 1994 eingerechnet die genannte Schadenssumme würde 1,317.934,00 S bzw. 1,360.946,00 S betragen.

Die Gesamtausgaben, die der Schafzucht zuzurechnen seien, würden im gleichen Zeitraum 1,153.112,00 S betragen.

In diesem Zeitraum hätte er real einen Abgang von 321.651,00 S gehabt. Würde er die beiden Schadensfälle einrechnen, würde der Ertrag aus der Schafzucht in diesem Zeitraum 164.822,00 S bzw. 207.834,00 S gelautet haben.

Auf zwei Dinge würde er noch hinweisen wollen, die aus dem Diagramm zu ersehen seien.

1. Seit er Besitzer dieser Landwirtschaft sei, hätten sich zunehmend auch landwirtschaftliche Einnahmen ergeben, die nicht der Schafzucht zuzuordnen seien.

2. Er würde trotzdem noch auf die Jahre 1989, 1991, 1992 und 1994 hinweisen wollen, in denen trotz allem die Einnahmen der Schafzucht die zugehörigen Ausgaben erreicht oder geringfügig überschritten hätten.

Unterstelle man, er müsste den Gesamtabgang nun durch die Veräußerung vorhandener Werte begleichen, stelle er hiezu folgende Überlegung an:

Eine Veräußerung in Bausch und Bogen komme für ihn allerdings nicht in Frage, das würde tatsächlich nicht sinnvoll sein, da die Anfangsinvestitionen erst in Zukunft die entsprechenden Erträge abwerfen würden.

Zum Beispiel der Verkauf einer nicht benötigten Fläche in der Größenordnung von 5.000 m² als Bauerwartungsland ergebe:

5 Bauparzellen á 1.000 m², Preis pro m² 200,00 S bis 250,00 S (2 Parzellen unterhalb, 3 oberhalb der Straße in Hausnähe - real möglich - der ortsübliche Preis in der Umgebung liege bei 290,00 S pro m²).

Der Wiesen- und Ackergrund unterhalb der Straße (minus Parzellen):

3,4058 ha 20,00 S bis 25,00 S pro m².

Der Wiesengrund im langen Tal 1,6556 ha 10,00 S bis 15,00 S pro m².

Ergebe gesamt 1,866.720,00 S bis 2,775.590,00 S.

Mit diesen Erträgen würde er den gesamten Abgang von 1987 bis 1994 abdecken können, sodass er keine weitere Veräußerung tätigen müsse.

Es würden ihm also der gesamte Maschinenbestand, der gesamte Tierbestand, auch der gesamte Wald mit seinen Holzreserven und eine tragbare Restfläche, arrondiert von 9,9086 ha bleiben, was ausreichen würde, um den derzeitigen Mutterschafbestand in etwa halten zu können. Außerdem würde natürlich auch noch der gesamte Gebäudekomplex mit Obstgarten verbleiben.

Zudem würde eine vollständige Veräußerung aller vorhandener Werte - im Hinblick auf die getätigten Investitionen und bisher erbrachten enormen hohen Eigenleistungen - einen Betrag ergeben, aus dem sicherlich alle bisher angefallenen Kosten gedeckt werden könnten, ja sogar ein Einnahmenüberhang übrig bleiben würde. Dies auch dann, wenn man außer Acht lasse, dass gegebenenfalls die landwirtschaftliche Liegenschaft als Bauerwartungsland zu erheblich höheren Grundpreisen veräußert werden könne.

Seine Gattin und er würden täglich von morgens bis abends arbeiten, um diese Wirtschaft wieder in Schwung zu bringen. Das hieße Steine klauben, Ampfer ausstechen, Disteln entfernen und vieles mehr.

Am Wochenende würde er dann seinem Nebenerwerb nachgehen, und zwar beinahe an allen Wochenenden und Feiertagen, wie man ersehen könne, wenn man die Gebietskrankenkassenabrechnungen kontrolliere.

Der Betriebsprüfer behaupte "Liebhaberei", er würde behaupten eine "ordentliche Erwerbstätigkeit", wenn manchmal auch sehr mühsame.

Er hätte nun 1. ausführlich dargelegt, warum es in der Bergschafzucht zu Verlusten gekommen sei und 2., dass eine Gesamtabrechnung deutlich positiv sei.

Dass jemand seinem Beruf als Landwirt mit vollem Engagement zugetan sei, könne wohl kaum dazu führen, dass seine Tätigkeit als Liebhaberei qualifiziert werde.

Das vom Betriebsprüfer erstellte Besprechungsprogramm im Hinblick auf die Schlussbesprechung zur Betriebsprüfung vom 24. Juni 1996 bzw. der erstellte Betriebsprüfungsbericht enthalten unter Anderem folgende Punkte:

1. Liebhaberei hinsichtlich Land- und Forstwirtschaft

Der Bw. betreibe seit 1987 eine Bergschafzucht, aus der bis einschließlich 1995 nach Berechnung der Betriebsprüfung ein gemäß LVO adaptierter Gesamtverlust in Höhe von rund 1,75 Mio. S erwirtschaftet worden sei. Seit 1991 werde die Schafzucht an der nunmehrigen Adresse in P. betrieben. Die Tätigkeit als praktischer Arzt ermögliche es, sowohl die finanziellen Mittel zur Verlustabdeckung, als auch die notwendige Zeit für die Landwirtschaft aufzubringen.

Maßgeblicher Grund für das Betreiben der Landwirtschaft sei nach Angaben des Bw. der Wunsch nach einer Tätigkeit in enger Verbindung zur Natur.

Mit Ergänzungsvorhalt vom 9. April 1996 sei die Ansicht der Betriebsprüfung dargelegt worden, dass hinsichtlich der Land- und Forstwirtschaft von Liebhaberei auszugehen sei. Dabei sei auf ein vom Landesverband für Schafzucht und Schafhaltung erstelltes Schätzungsgutachten eingegangen und dieses auf die konkreten betrieblichen Daten adaptiert worden.

Mit der Beantwortung vom 14. Juni sei dem Vorhalt entgegnet worden, dass

- die Ausgaben für die Landwirtschaft in zur Schafzucht gehörende und in andere Ausgaben (Erwerb und Aufbau der Landwirtschaft in P.) aufzuteilen seien. Letztere seien nicht der Schafzucht zuzuordnen, weshalb sich in einzelnen Jahren reale Gewinne ergeben würden,

- das oben angeführte Schätzungsgutachten in seiner ursprünglichen Form reale, erreichbare Werte ausweise und daher für die Berechnung der zukünftigen Erträge heranzuziehen sei,

- die Einnahmen in der Vergangenheit durch Krankheiten in der Herde vermindert worden seien und diese Schadensfälle bei der Liebhabereibetrachtung außer Ansatz bleiben müssten, wodurch sich ein Gesamtgewinn ergebe,

- die bei einer Veräußerung des Betriebes erzielbaren Einnahmen die bisher angefallenen Kosten abdecken würden, wozu auch eine Veräußerung von nicht benötigten Flächen als Bauland genügen würde.

Nach Ansicht der Betriebsprüfung würden die in der Vorhaltsbeantwortung dargelegten Umstände die Beurteilung der Land- und Forstwirtschaft als Liebhabereibetrieb nicht ändern können.

Die Beurteilungseinheit sei nach der LVO der einzelne Betrieb - kleinere Einheiten (wie Kostenstellen) seien nicht gesondert zu beurteilen. Eine Aufteilung der Ausgaben in direkt zuzuordnende und allgemeine (Anschaffungs- und Aufbaukosten) sei daher nicht möglich.

Das oben angeführte Schätzungsgutachten entspreche in seiner ursprünglichen Form in einzelnen Punkten, die im Vorhalt ausführlich dargestellt worden seien, nicht den tatsächlichen Verhältnissen im Betrieb. Es könne daher in dieser Form nicht für eine Prognose herangezogen werden. Den durch die Betriebsprüfung erfolgten Adaptierungen wurde in der Vorhaltsbeantwortung nichts Konkretes entgegnet.

Die in der Vergangenheit erlittenen Einnahmenausfälle durch Krankheiten müssten in die Gesamtgewinnbetrachtung miteinbezogen werden, da sie Bestandteil des tatsächlich im Betrieb erwirtschafteten Ergebnisses seien. Eine Adaptierung des Betriebsergebnisses auf einen im Idealfall erzielbaren Wert sei für die Liebhabereibetrachtung nicht zulässig.

Bei der Ermittlung des Gesamtgewinnes aus der bisherigen Tätigkeit sei auch ein theoretischer Veräußerungsgewinn (nicht die erzielbaren Einnahmen) miteinzubeziehen, wobei jedoch die Wertsteigerung aus dem unterstellten Verkauf des Grund und Bodens auf Grund der Gewinnermittlungsart außer Ansatz zu bleiben habe. Die im sonstigen Anlage- und Umlaufvermögen enthaltenen stillen Reserven würden nach Ansicht der Betriebsprüfung keinesfalls 1,75 Mio. S betragen, die zur Verlustabdeckung notwendig sein würden. In der Zeit von cirka vier Jahren vom Kauf der Liegenschaft, der offenbar zu fremdüblichen Konditionen erfolgt sei, hätten sich nach Ansicht der Betriebsprüfung stille Reserven im Gebäude nicht ansammeln können. Das Anlageverzeichnis weise kaum stille Reserven aus und der aus dem Verkauf der Schafherde erzielbare Gewinn würde bei Weitem nicht ausreichen, um den bisherigen Gesamtverlust auszugleichen. Zu der im Vorhalt angeführten Umstellung auf Milchschafzucht sei in der Beantwortung nicht Stellung genommen worden. Nach Ansicht der Betriebsprüfung liege hinsichtlich der Land- und Forstwirtschaft eine Betätigung im Sinne des § 1 Abs. 2 LVO vor. Die daraus erklärten Einkünfte seien daher bei der Ermittlung des Einkommens nicht anzusetzen. Ebenso liege keine unternehmerische Tätigkeit im Sinne des UStG vor, sodass erklärte Umsätze und Vorsteuer außer Acht bleiben würden. Auf das Erkenntnis des VwGH vom 29.6.1995, 93/15/0225, werde hingewiesen.

1992 | 1993 | 1994 | |

Einkünfte aus L+F laut BP | 0,00 S | 0,00 S | 0,00 S |

laut Erklärung | -342.175,00 S | -54.940,00 S | -187.531,00 S |

Erhöhung des Einkommens | 342.175,00 S | 54.940,00 S | 187.531,00 S |

Umsatzminderung 20% | 16.667,00 S | ||

Umsatzminderung 10% | 76.831,00 S | 162.817,00 S | 71.940,00 S |

Vorsteuerminderung | 88.397,00 S | 47.055,00 S | 46.227,00 S |

2. (Tz 17) Verkleinerung des Wartezimmers Im Dezember 1993 sei das Wartezimmer um cirka 13 m² zu Gunsten des angrenzenden, landwirtschaftlich genutzten Raumes verkleinert worden. Eine Entnahme aus dem Betriebsvermögen der Arztpraxis sei jedoch nicht erklärt worden. Eine Erhöhung des Gewinnes auf Grund der Minderung der AfA im Jahr 1994 würde sich folglich in Höhe von 844,00 S ergeben.

7. (Tz 22) Erneuerung der Elektroinstallation 1994 sei die Elektroinstallation erneuert und ein Zählerkasten angebracht worden. Die gesamten Kosten in Höhe von brutto 32.956,00 S seien als Betriebsausgabe für die Arztpraxis geltend gemacht worden, die Vorsteuer sei abgezogen worden. Nach Ansicht des Betriebsprüfers sei der Betrag entsprechend der Gebäudenutzung aufzuteilen. Der Gewinn im Hinblick auf die Arzttätigkeit wurde erhöht, die Vorsteuer daraus vermindert. Die Aufteilung der Anschaffungskosten Grund und Gebäude würde sich laut 6. wie folgt ergeben:

Kaufpreis | 2,672.500,00 S | 100% |

Grund LDW | 1,795.920,00 S | 67,2% |

Gebäude LDW | 392.386,00 S | 14,7% |

Gebäude Arztpraxis | 146.096,00 S | 5,5% |

Gebäude privat | 338.098,00 S | 12,6% |

Das Finanzamt folgte den Feststellungen des Betriebsprüfers und erließ demgemäß die gegenständlichen Bescheide.

Vom Bw. wurde gegen diese Berufung eingebracht mit im Wesentlichen folgender Begründung: 1. Seines Erachtens müsse eine Betriebsprüfung unvoreingenommen an die Betrachtung eines Betriebes herangehen. Das hieße, dass die Tatsache, das sein 2. Beruf ein akademischer sei, in keiner Weise zu einer Vorvermutung in Richtung Liebhaberei führen dürfe.

2. Wenn in einem Vergleich mit Dritten feststellbar sei, dass auch diese in der geprüften Zeit noch nicht in der Lage gewesen wären, Gewinne zu erzielen, so könne auch bei ihm nicht Liebhaberei angenommen werden.

3. Der Betriebsprüfer sei bei der gemeinsamen Betrachtung der Betriebe E. und P. offenbar ein Irrtum unterlaufen. Bei E. hätte es sich um einen Pachtbetrieb gehandelt, während der Kauf der Land- und Forstwirtschaft in P. eine Betriebsneugründung gewesen sei und somit zwei völlig getrennt zu betrachtende Betriebe vorliegen würden.

4. Der Zeitraum, den die Betriebsprüfung ihm als Beobachtungszeitraum zugestehe, sei zu kurz gewählt. Hier gestehe ihm die Betriebsprüfung derzeit geltendes Recht nicht zu, sowohl in der bisherigen Judikatur, als auch nach den neuesten Erkenntnisses des VwGH.

5. Die Betriebsprüfung sei im Wesentlichen im Büro des Finanzamtes durch Prüfung der buchhalterischen Unterlagen durchgeführt worden, mit Ausnahme der Schlussbesprechung am Betrieb, wo von Seiten des Finanzamtes schonend versucht worden sei, ihm das erschütternde Ergebnis der Betriebsprüfung nahe zu bringen, und einmal einer Besprechung des Prüfers mit ihm am Betrieb, anlässlich der er auch einen Blick in den Stall, die Scheune und in die Garage geworfen hätte. Bei dieser Besprechung (cirka 1 Stunde) seien ihm vor allem so allgemeine Fragen gestellt worden, "wie er alles mache?, wie er sich alles so vorstelle?, auch in Zukunft?, warum er sich das alles antue?, er hätte das alles gar nicht nötig, er sei ja Arzt?, ob nicht bei ihm eine Neigung bestünde, sich landwirtschaftlich zu betätigen?". Ja sicher doch liebe er seinen Beruf, er hoffe jedermann in Österreich liebe seinen Beruf. Er glaube nicht, dass man aus der Tatsache, dass jemand bereitwillig äußere, er übe seinen Beruf sehr gerne aus, die Vermutung ableiten könne, seine berufliche Tätigkeit sei Liebhaberei.

6. Er möchte bemerken, dass ein Vergleich seines landwirtschaftliches Betriebes (siehe Beilage Betriebsbeschreibung) mit den umliegenden landwirtschaftlichen Betrieben durchaus geeignet sein würde zur Klärung der Frage, ob bei ihm Liebhaberei vorliege, beizutragen. Dazu sei dann auch von Seiten der Betriebsprüfung bei der Schlussbesprechung mündlich Stellung genommen worden, mit den Sätzen wie "es sei doch eine typische Mühlviertler Nebenerwerbslandwirtschaft" (der Prüfer), "man hätte sich umgehört, man wisse, dass der Bw. tüchtig sei, er hätte einen Vorzeigebetrieb laut Auskunft des Schafzuchtverbandes" (der Amtsleiter).

Leider hätte es die Betriebsprüfung aber unterlassen, dies schriftlich zu fassen bzw. es bestehe eine krasse Diskrepanz zwischen den mündlich geäußerten Ansichten über seinen Betrieb und seine Arbeit hier und der schriftlichen Stellungnahme, dem Vorhalt und dem Besprechungsprogramm.

Mündlich seien bei der Schlussbesprechung auch Dinge ausgesprochen worden, wie "glauben Sie, wir wissen nicht wie es in der Landwirtschaft aussieht, hier im Mühlviertel schaut bei den meisten landwirtschaftlichen Betrieben eigentlich nichts heraus, nur sind die im Unterschied zu Ihnen eben pauschaliert".

Wobei unklar sei, wie das wohl gemeint gewesen wäre. Solle das heißen, dass man wisse, wie schwierig die Situation in der Landwirtschaft heute sei oder hätte man damit gemeint, dass die meisten Mühlviertler Landwirtschaften als Liebhabereibetriebe eigentlich steuerlich irrelevant, zu Unrecht als vermeintliche Erwerbsbetriebe pauschal ihre Steuern entrichten würden?

Er nehme an, man hätte wohl das Erstere gemeint, Zweiteres wäre zu ungeheuerlich.

7. Der landwirtschaftliche Betrieb in P. sei eine Betriebsneugründung. Er hätte diesen Betrieb von Grund auf aufgebaut. Dieser Betrieb müsse deshalb für sich alleine betrachtet werden, eine gemeinsame Betrachtung mit E. hätte das Finanzamt ja auch auf keinen Fall zugelassen, hätte er, unterstellt der neu gegründete Betrieb sei von Beginn an positiv, versucht, die Verluste von E. nun als Vorkosten geltend zu machen.

Es existiere beim Finanzamt eine Prognoserechnung E. betreffend, die mit den damals erwirtschafteten Zahlen nachweise, dass E. selbst innerhalb eines angemessenen, verkehrsüblichen und in Relation zur ausgeübten Tätigkeit vernünftigen Beobachtungszeitraumes einen Gesamtüberschuss erwirtschaftet haben würde. Außerdem hätte eine Betriebsprüfung betreffend die Jahre 1989 bis 1991 stattgefunden und keine Beanstandungen ergeben.

8. Es sei nur schwer vorstellbar, dass eine Entscheidung über Liebhaberei oder Erwerbstätigkeit eines landwirtschaftlichen Betriebes praktisch nur aus der Amtsstube herausgetroffen werden könne, ohne Gefahr zu laufen, wegen Versäumnissen, Mängeln oder Irrtümern zu einem falschen Ergebnis zu gelangen.

Beispielsweise werde von der Betriebsprüfung auch die Ansicht geäußert, dass bei Wiederveräußerung Verluste sich kaum ausgleichen lassen würden, sich kaum stille Reserven ansammeln hätten können (siehe Beilage Liquidation).

Würde sich die Betriebsprüfung dazu hinreißen lassen haben zum Beispiel eine ausführliche Betriebsbesichtigung und konkrete Erhebungen an Ort und Stelle durchzuführen, würde die enorme Wirtschaftsleistung der vergangenen Jahre nicht unbemerkt geblieben sein. Zum Beispiel würden rund um den Hof 120 rm Durchforstungsholz in Meterscheiter gespalten, 1.500 Stück Zaunpfähle geschält, Schnittholzware und Bauholz verschiedener Sortimente, sichtbares Ergebnis der Arbeit der letzten beiden Winter, lagern bzw. gelagert haben, schon bei einem Rundgang um das Haus. Weiters würden sich bei einem weiteren Rundgang der Zustand und die Bewirtschaftung der Wiesen, der Aufwuchs der Feldfrüchte auf den Äckern feststellen lassen haben, ob es sich um eine Freizeitbeschäftigung handle, oder ob hier ein landwirtschaftlicher Betrieb bewirtschaftet werde.

Dass die Betriebsprüfung das alles nicht bemerkt haben wolle, könne er sich nicht vorstellen. Der Grund, warum die Betriebsprüfung immer nur von Schafzucht spreche, werde wahrscheinlich nur ein Kniff sein, um beide Betriebe gemeinsam beobachten zu können. Dies alles hätte die Betriebsprüfung unterlassen bzw. nicht erhoben, obwohl der VwGH in seinem letzten Erkenntnis hiezu eindeutig festgestellt habe, dass mittels Sachverhaltsermittlung und Beweiswürdigung die Tatfrage zu lösen sei, ob eine Gewinnerzielungsabsicht vorliege bzw. die Betätigung objektiv geeignet sei, sich innerhalb eines Zeitraumes lohnend zu gestalten, oder ob es sich lediglich um ein typisches privates Hobby (LVO: Liebhabereiverordnungsbetrieb Typ 1) handle.

Zugegeben, es wäre am Tag der Schlussbesprechung unwirtlich und regnerisch gewesen und dies werde wohl der Grund gewesen sein, warum die Herren vom Finanzamt zu Beginn gleich abgewunken hätten zu einer ausführlichen Betriebsbesichtigung mit den Worten "sie seien ohnehin auch vom Land und würden sich alles vorstellen können wie es sei".

9. Ein Vergleich seines Betrieb mit den umliegenden während der Dauer der Betriebsprüfung (halbes Jahr) von seiner Arbeit hier mit der Arbeit der umliegenden Bauern durch konkrete Erhebungen vor Ort würden sehr einfach gewesen sein, in der Landwirtschaft spiele sich fast alles draußen ab, man hätte nur öfter vorbeizuschauen brauchen und hätte so einen relevanten Eindruck vom Charakter des Geschehens hierorts erhalten.

Es solle hier Niemandem in keiner Weise unrecht getan werden, es müsse hier lediglich die Vermutung geäußert werden und in gewisser Weise auch untermauert werden, ob es nicht so gewesen sein könne, dass von Seiten der Betriebsprüfung zu Anfang die vorerst nicht so unverständliche Vorvermutung bestanden habe, es würde sich hier wohl um einen Arzt handeln, der seine Freizeit auf Grund seines Spleens mit seinen Schaferln romantisch gestalte, und dies nun dem Finanzamt unterzujubeln versuchen würde und weiters, dass sich die Betriebsprüfung dann, nachdem sie scheinbar in diese Richtung weisende Indizien gefunden zu haben geglaubt habe (z.B. dass er seine Arbeit liebe.....) dazu verführen habe lassen, diese Vorvermutung als erwiesen anzunehmen, und nun nur noch darauf konzentriert hätte, dies mit eindeutigen Zahlen unumstößlich zu beweisen zu versuchen.

10. Ein wesentlicher Teil dieser Argumentation der Betriebsprüfung sei die Neuberechnung des Gutachtens nach Adaptierung mit dem vernichtenden Ergebnis, sein Betrieb würde mit 70 Mutterschafen pro Jahr ein Minus von 244.000,00 S erzielen. In dieser Berechnung sei aber der Betriebsprüfung ein peinlicher Fehler unterlaufen, der zu einer überaus geheimnisvollen Verlustvergrößerung führen würde, je mehr Schafe er halte. Wären es bei 46,3 Mutterschafen noch 224.200,00 S, seien es dann bei 70 Mutterschafen schon 244.000,00 S und bei 135 Mutterschafen gar 330.000,00 S jährlicher Abgang.

Je optimaler er demnach seinen Betrieb auslasten würde, desto größere jährliche Defizite würde er zu verzeichnen haben.

Sei es wie es sei, Fehler könne jeder machen, in der Regel würden sie entdeckt und korrigiert. Nicht so hier, obwohl einen dieses völlig unplausible Resultat eigentlich nachdenklich stimmen müsse.

Er könne sich denken, dass der Betriebsprüfung von der Annahme eines unrentablen Betriebes ausgehend, dieses Berechnungsergebnis nicht unwillkommen gewesen wäre, scheine es doch die eigene Meinung zu bestätigen. Insgesamt stelle dies jedoch einen sehr plumpen Versuch dar, etwas in sein Gegenteil zu verkehren, um damit punkten zu können. Korrekt gerechnet ergebe die von der Betriebsprüfung angewandte Berechnungsart, dass sein Betrieb zum Schluss 4,5 mal zu produktiv gewesen wäre wie anfangs. Mehr lasse sich aus dieser Berechnungsart nicht herauslesen, dieses Ergebnis weise jedoch in eine ganz andere Richtung.

11. Willkürlich und unbegründet gestehe ihm die Betriebsprüfung bei der Gutachtensneuberechnung eine viel geringere Fruchtbarkeit seiner Schafe zu als der Zuchtverband in seinem Gutachten angebe, oder beispielsweise er schon im Laufe seines Züchterlebens erbracht habe (siehe Betriebsprüfung 1989 bis 1991 und Prognoserechnung dazu). Diese Zahlen könnten nur aus dem Gespräch mit ihm stammen, im Verlaufe dessen er den Prüfer auch von den Problemen, die er schon im Stall gehabt hätte, berichtet habe (siehe Entgegnung zum Vorhalt). Übrigens wäre in einer Ausgabe der Schafzuchtverbandszeitung aus 1995 zu lesen gewesen, dass das fruchtbarste Schaf des ganzen Verbandsgebietes eines aus seinem Stall gewesen sei.

Der gesetzliche Auftrag an die Betriebsprüfung sei hier eindeutig, nämlich festzustellen, ob es sich hier um eine Betätigung handle, die mit Gewinnabsicht geführt werde, und ob diese objektiv geeignet sei in einem Beobachtungszeitraum einen Gewinn zu erzielen.

Es sei eindeutig nicht der gesetzliche Auftrag der Betriebsprüfung, hier zu untersuchen, ob es irgendwelche Widrigkeiten oder Unwägbarkeiten gebe oder gegeben habe, die der Erreichung dieses Ziels in Frage hätten stellen können.

Der Gesetzestext hiezu sei eindeutig, das Vorgehen der Betriebsprüfung unverständlich, heiße es doch "maßgeblich sei somit die auf Dauer gesehene objektive Ertragsfähigkeit" und weiter "dabei würden Verluste insbesondere im Beobachtungszeitraum maßgeblich in die Betrachtung einzubeziehen sein" und zuletzt "nicht relevant ist, wenn auf Grund von Unwägbarkeiten der Gesamtgewinn tatsächlich nicht erzielt wird".

Er verweise auf Punkt 1 seiner Berufung und frage sich, ob die Betriebsprüfung mit dieser Neuberechnung nicht völlig abseits ihres gesetzlichen Auftrages gehandelt hätte und erkennen lasse, dass sie nicht im Stande sei, die nötige Unvoreingenommenheit, oder vielleicht wäre hier Fairness das bessere Wort, zu wahren.

12. In dieser Neuberechnung sei eine weitere grobe Fehlannahme, die für eine Prognose völlig untauglich sei:

Die beiden über den von der Betriebsprüfung beobachteten Zeitraum gemittelten jährlichen Größen, fixe Kosten und variable Kosten, seien ungeeignet um eine Aussage über die zukünftige Ertragsfähigkeit des Betriebes zu wagen.

Die vergangenen Jahre wären Aufbaujahre gewesen, in denen alles was der Betrieb benötigt hätte, angeschafft worden sei. Die Herde, die Maschinen, der Stallumbau, einfach alles sei in dem jährlichen Betriebsabgang subsumiert worden (siehe Beilage Liquidation), von dem die beiden Größen von der Betriebsprüfung durch Teilung ermittelt worden seien. Diese einmaligen Ausgaben würden in Zukunft alle nicht mehr anfallen.

Darunter seien auch viele Güter, die unter 5.000,00 S gekostet hätten, deswegen lediglich unter dem Konto geringfügige Warengüter zu finden seien.

Nun würde die Betriebsprüfung glauben machen wollen, der laufende Betrieb erzeuge in Zukunft jährlich ebenso hohe fixe und variable Kosten, wie in den vergangenen Aufbaujahren Kosten angefallen seien. Diese Annahme sei ebenso unhaltbar, als wolle jemand behaupten, der laufende Betrieb seines Einfamilienhauses würde jährlich ebenso hohe Kosten erzeugen, als während der Bauzeit jährlich gemittelte gesamte Baukosten angefallen seien.

Von den gesamten angefallenen Aufbaukosten (jährlich gemittelt) ausgehend auf den späteren laufenden Betrieb schließen zu wollen, könne zu einer Fehleinschätzung führen.

Man könne hiezu nur so vorgehen, dass man etwa den tatsächlichen auch in Zukunft anfallenden Kostenanteil herausrechne, oder ein laufendes Jahr nach der Aufbauphase zur Prognose hernehme.

13. Inzwischen sei die Aufbauphase abgeschlossen, es sei alles Benötigte angeschafft worden, wie wohl ein weiterer Ausbau möglich sein würde (und auch in ein paar Jahren in Angriff genommen werde). 1996 sei das 1. Jahr, in dem nur die laufende fixen und variablen Kosten angefallen seien. So gesehen eigne sich 1996 kostenseitig, um eine Prognose zu wagen (siehe auch Beilage Prognose).

14. 1996 sei das 6. Jahr des Betriebes hier in P. und heuer könne erstmals mit einem positiven Jahresergebnis gerechnet werden.

15. Auch die nächsten Jahre könne man mit einem positiven Jahresergebnis rechnen, wenn Dürre, Krankheiten oder andere Unwägbarkeiten ausbleiben würden.

16. Um einnahmenseitig eine Prognose (siehe Beilage - Prognose) zu wagen, würde er auf das Gutachten des Schafzuchtverbandes verweisen, das vom Finanzamt zu diesem Zweck angefordert worden sei. Weiters würde er bemerken, dass die in diesem Gutachten genannten Leistungsdaten von ihm schon überboten worden seien (siehe Entgegnung - Vorhalt). Dieses Gutachten basiere auf sehr mäßigen Annahmen, sei also von guten Züchtern und erst recht bei gutem Versteigerungsverlauf deutlich zu übertreffen.

17. In seinem letzten Erkenntnis zur Liebhaberei hätte der VwGH festgestellt, dass insbesondere im Beobachtungszeitraum aufgetretene Verluste maßgeblich in die Betrachtung einzubeziehen seien. Warum die Betriebsprüfung dieser Judikatur nicht folgen könne und zur Prognose für die Zukunft gerade die Zahlen während der Krisenzeit (Dürre, Krankheitsprobleme) heranziehe, könne nur gemutmaßt werden.

18. Im Zähler der Prognose der Betriebsprüfung würden also die dürftigen Zahlen der Krisenzeit um im Nenner der gesamte betriebliche Aufwand der Aufbaujahre jährlich gemittelt stehen. Dies sehe in seinen Augen nach einem Versuch aus, mit Gewalt zu einem bestimmten Ergebnis zu gelangen.

19. Ein weiterer Fehler der Prognose der Betriebsprüfung sei es, den gesamten betrieblichen Aufwand der Schafzucht zuzuordnen.

Die LVO verlange den ganzen Betrieb zu betrachten und nicht nur einzelne Kostenstellen. Genau das mache aber die Betriebsprüfung (siehe auch Betriebsbeschreibung).

Die einzelnen Sparten hätten in den jeweiligen Jahren ihren spezifischen prozentuellen Anteil sowohl am Aufwand, als auch am Gewinn. Darüber finde sich in den Ausführungen des Prüfers kein Wort.

20. Zu einer korrekten Prognose müsse auch die Situation der Forstwirtschaft betrachtet werden. Auch darüber finde sich nichts in der Betriebsprüfung.

7-10 fm/ha/Jahr x 5 = 35-50 fm/Jahr x 6 = 210-300 betrage der Wertzuwachs im Wald bis Ende des Jahres 1996, und 35-50 fm würden jährlich zuwachsen.

Dieser Ertrag sei bis jetzt im Wesentlichen im Wald belassen worden, es sei nur durch Forstung Holz entnommen worden und mittels Einzelstammernte, meist Bedränger, weil Bauholz oder Schnittholz benötigt worden seien.

21. Nach bisheriger Judikatur sei der VwGH von der Gleichsetzung des Kalkulationszeitraumes mit dem Beobachtungszeitraum ausgegangen, und von nicht mehr als 12 Jahren. Diesen Zeitraum zumindest hätte die Betriebsprüfung ihm zugestehen müssen. Mit Erkenntnis eines verstärkten Senates vom 3. Juli 1996, 92/13/0171 (siehe ÖStZB 17/96) sei der VwGH von dieser Linie abgegangen und lasse die Betrachtung wesentlich geringerer Beobachtungszeiträume zu.

22. Weiters: nicht ein tatsächlich erwirtschafteter Gesamterfolg, sondern die objektive Eignung der Tätigkeit zur Erwirtschaftung eines solchen hätte als Voraussetzung für das Vorliegen von Einkünften zu gelten. Gerade letztere Textpassage sei für dieses Verhalten von entscheidender Bedeutung.

Nachdem wohl niemand im Ernst zu behaupten wage, dass die Mühlviertler Bauern auf ihren Betrieben nur ihrem Hobby nachgehen würden, hätte ein Vergleich mit Dritten, nicht nur die Frage beantworten können, ob ein anderer Bauer an seiner Stelle bei dieser Betriebsneugründung nach dieser kurzen Zeit schon einen Gesamtgewinn erzielen hätte können, sondern auch die Frage beantworten können, ob seine Arbeit im Sinne obiger Textpassage zu beurteilen sein würde. Falls Irgendjemand daran je ernste Zweifel gehegt habe, wäre während der Betriebsprüfung ein halbes Jahr Zeit gewesen um diesen Umstand eingehend zu prüfen.

23. Es gebe also jetzt zwei Betriebe, zwei Betriebsprüfungen und zwei Prognosen. Beide Betriebe würden jetzt je 4 Jahre beobachtet werden können, bzw. der 2. in P. schon fast 6 Jahre, wenn man bis zum damaligen Zeitpunkt beobachte.

Die erste Betriebsprüfung sei ohne Beanstandung verlaufen, die dazu erstellte Prognose ergebe für E. einen möglichen Totalgewinn.

Auf jeden Fall sei die positive Einnahmenentwicklung deutlich an den damaligen Betriebsergebnissen ablesbar.

Auch in P. sei die Aufwärtsentwicklung deutlich sichtbar. Die gleichbleibend hohen Ausgaben der ersten 5 Jahren seien durch Anschaffungen und den Aufbau verursacht worden.

Die Einnahmen hätten sich 1991, 1992 und 1993 deutlich nach oben entwickelt, 1994 komme ein Knick (Krankheitsproblem, siehe Entgegnung zum Vorhalt), anschließend wieder eine Aufwärtsentwicklung und 1996 schließlich das erste Jahr nach dem Aufbau mit nur noch halb so hohem Aufwand wie in den Jahren davor, und erster positiver Jahresabschluss.

Er sei sich bewusst, dass eine Liebhabereibetrachtung eines landwirtschaftlichen Betriebes ein diffiziles Problem sei. Es gebe derzeit nicht viele Betriebsneugründungen auf diesem Sektor, im Gegenteil es gebe ein Bauernsterben.

Die Gesamtsituation in der Landwirtschaft sei so, dass Höfe, die bis vor kurzem als wohlbestallte Vollerwerbe gegolten hätten, nun einen Zuerwerb bräuchten. Dann gebe es hier das Problem mit der Nutzungsdauer der Maschinen. Der gesamte Maschinenpark mit seinem großen Kapital hätte erfahrungsgemäß eine Nutzungsdauer von 25-30 Jahren. Abgeschrieben werde er buchhalterisch schon in 10 Jahren. Dann der Beobachtungszeitraum der Forstwirtschaft, der auf Grund des langen Wachstums des Waldbaumes nicht einfach nur einige wenige Jahre betragen könne.

24. Trotz allem denke er, hätte die Betriebsprüfung mit einigem guten Willen es schaffen können, den Sachverhalt auf seinen Betrieb wahrheitsgemäß zu ermitteln, und im Gefolge daran eine fehlerfreie unverzerrte Prognose zu erstellen.

Die im Betriebsprüfungsbericht unter Tz.17 und 22 angeführten Punkte seien abhängig von der Entscheidung über die Berufung betreffend Liebhaberei und es werde daher um entsprechende Berichtigung ersucht.

Als Beilagen angeführt wurden:

Beilage Betriebsbeschreibung

1990 hätte der Bw. sein Anwesen zu einem sehr günstigen Preis gekauft (2,5 Mio. S). Diese sei zwar steuerlich nicht relevant, für ihn aber durchaus von Bedeutung, wie viel sein Arbeitsplatz koste. Die Betriebsprüfung spreche ihm jegliche landwirtschaftliche Qualifikation ab, aber die Tatsache, dass es ihm gelungen sei dieses Objekt 1. und dann um diesen Preis 2. zu realisieren, spreche nicht für diese Einschätzung.

Trotzdem müsse er diesen Betrieb völlig neu aufbauen. Die Gründe wären vernachlässigt, jegliches Inventar vorher verkauft worden.

Der Kauf sei von der Agrarbezirksbehörde Linz mit einem Siedlungsverfahren genehmigt worden.

5 ha seien Wald, vorherrschend Fichte, dann Kiefer, und anderes und etwas Laubholz, ein 40 - , 50 - , 65 - und 80-jähriger Bestand. Der Zuwachs werde großteils im Wald belassen, Bedränger für Bauholz geerntet. Hauptsächlich werde Durchforstungsarbeit geleistet, Lücken würde wieder aufgeforstet und mit Wildzaun geschützt werden.

4 ha seien Acker. Er würde biologisch nach Codexrichtlinien wirtschaften. Er würde Brotgetreide produzieren, das sehr gute Preise erziele, weiters Futtergetreide und Feldfutter in der Fruchtfolge.

Die Vernachlässigung der Gründe wirke sich natürlich vor allem sehr nachteilig auf den Zustand der Felder aus, hier würde er sehr viel Arbeit hineinstecken zum "Herrichten der Äcker wie man sagt". Obwohl dies steuerlich nicht relevant sei, sei erwähnt, dass am Ende des Beobachtungszeitraumes die Gründe sich in Topform präsentieren würden und daher auch sehr viel mehr Wert darstellen werden.

Eigenleistung sei in der Landwirtschaft überhaupt ein nicht unbedeutender Faktor, den man vermutlich nicht ausreichend beurteilen könne beim Durchblättern von Belegordnern, wenn die Betriebsprüfung schreibe "sie könne sich das Ansammeln von stillen Reserven in der Zwischenzeit nicht vorstellen" (siehe Besprechungsprogramm).

Grob geschätzt würden die "stillen angesammelten Reserven", und zwar nur die der steuerlich relevant fiktiv verkaufbaren Betriebsteile, am Ende des Beobachtungszeitraumes in etwa die Höhe des gesamten derzeitigen Betriebsabganges betragen.

11,7 ha seien Wiesen und Weiden. Er würde derzeit 12 Großvieheinheiten halten. Ein durchschnittlicher (nach EU-Richtlinien) Viehbestand, der sich jedoch noch um einiges steigern würde lassen.

Wie die meisten Nachbarn auch, hätte er einen Familienbetrieb, die Arbeiten würden von seiner Gattin und ihm durchgeführt werden.

Die Maschinenausstattung sei durchschnittlich und ebenso in etwa mit den umliegenden Höfen vergleichbar. Die Maschinen seien natürlich neu bzw. neuwertig, es sei ja alles von ihm angeschafft worden.

Neben einer Zuchtstute seien derzeit 70 Bergschafmuttertiere - Herde - Buchtiere sein Viehbestand. Er würde alle Produkte vom Schaf, z.B. Bratwürste, Dauerwurst, Wolle, Felle, Lammfleisch, Zuchtlämmer und Zuchtböcke selbst vermarkten.

Diese Bewirtschaftungsart sei seiner jetzigen Lage insofern sehr zuträglich, dass sie bei guten Ertragsmöglichkeiten ihm auch noch die Zeit lasse, seinen 2. Beruf auszuüben, den er in der jetzigen Situation benötige, um das aufgewandte Kapital zu tilgen.

Beilage Liquidation

Die fiktive Betriebsschließung beinhalte folgende Punkte gleichermaßen:

1. Prozentualer steuerlich anrechenbarer Anteil des fiktiven Verkaufserlöses des Hofes (mit ein bisschen Drumherum als schmuckes Bauernsacherl angeboten, und in dieser Form auch sehr nachgefragt).

Der prozentuale Anteil errechne sich aus den m³ umbauten Raumes bzw. aus den m² bebauter Fläche.

Gerade die Berechnungsart werde aber hier der strittige Punkt sein, denn die Betriebsprüfung schreibe "stille Reserven haben sich nicht ansammeln können in dieser kurzen Zeit" und benutze damit offensichtlich einen Wert des Teilungsschlüssel. Wohnhaus viel wert = großer prozentualer Anteil am Gesamterlös, Wirtschaftsgebäude wenig wert = kleiner prozentualer Anteil.

Andererseits verwende die Betriebsprüfung aber zur Berechnung des Ordinationsanteiles am gesamten (siehe Besprechungsprogramm), und zur Herausrechnung, ob das Hausankaufdarlehen vom Land zur Wohnraumbeschaffung als Sonderausgabe absetzbar sei, den m³-Teilungsschlüssel. Zweierlei Maß könne man aber nicht anwenden, die Betriebsprüfung müsse ihm also auch diesen Teilungsmodus zugestehen.

Wie hoch im Endeffekt der Verkaufspreis sein werde, hänge wie jedermann weiß sehr von dem Preis des Anbieters ab, aber erfahrungsgemäß ließen sich 1,5 Mio. S bis 2,5 Mio. S erzielen. 2/3 davon seien steuerlich anrechenbar.

Noch einen Satz dazu, das Vorhandensein eines Stalles und einer Scheune mit Drumherum sei alleinig ausschlaggebend für das Zustandekommen eines solchen Geschäftes, auch wenn dies nach Werteteilung der geringwertigere Hofanteil sein sollte.

"Sein sollte", denn bis zum Ende des Beobachtungszeitraumes würden sich ohne Zweifel durch Eigenleistung, die auch im Betrieb der Bautätigkeit der Landwirtschaft eine große Rolle spielen würden, beachtliche stille Reserven angesammelt haben, die dann in der Höhe des derzeitigen Abganges in etwa angenommen werden könnten.

2. Alle Maschinen und Güter, die im Anlageverzeichnis stünden bzw. alle Anschaffungen, die unter 5.000,00 S gekostet hätten und deswegen nur unter dem Konto geringwertige Wirtschaftsgüter zu finden seien.

3. Bei einer Liquidation am Stichtag Schlussbesprechung hätten die AfA-Güter weniger zu Buche schlagen können, dafür die Güter unter 5.000,00 S zum vollen jetzt noch fast neuwertigen Zeitwert. Bei einer Liquidation am Ende des Beobachtungszeitraumes sei die AfA gleich 0, deshalb könnten die Güter jetzt zum vollen Zeitwert verkauft werden, während die geringen Güter dann nicht mehr so viel einbringen würden wie jetzt.

4. Alle Vorräte und Verkaufspreisprodukte, die zum Stichtag am Hof gelagert gewesen wären bzw. noch lagerten unter der Annahme, dass bei einer späteren Liquidation solche in insgesamt gleicher Erlöshöhe lagern würden.

5. Hier könne nicht unerwähnt bleiben, dass nach geltendem Steuerrecht Grund und Boden nicht steuerlich anrechenbar verkauft werden könne. Was auch heiße, dass er diese Kosten, die ihm durch notwendige Investitionen und Reparaturen derselben erwachsen seien, bei einer fiktiven Liquidation nicht kompensieren könne, z.B. Erdbewegungen, Drainagierungen, Reparaturen, Aufforstungskosten, Wegebaukosten, ....... Kapitalkosten,......

Nun sei es aber so, dass Landwirtschaft ohne Grund und Boden undenkbar sei. Der Bauer brauche Grund und Boden wie eine Fabrik Maschinen bzw. ein Dienstleistungsbetrieb seine Inneneinrichtung. Diese beiden könnten allerdings beide zu einer fiktiven Liquidation steuerlich anrechenbar verkaufen zu ihrem jeweiligen (gegebenenfalls höheren) Wert, nicht so ein landwirtschaftlicher Betrieb, dies führe zu einer ungleich Schlechterstellung von landwirtschaftlichen Betrieben gegenüber anderen Betrieben im Falle einer fiktiven Liquidation bei einer Liebhabereibetrachtung. Vermutlich hätte der Gesetzgeber diesen speziellen Fall auch nicht für diesen Fall geschaffen, weswegen gegebenenfalls beim VwGH oder VfGH die Frage aufgeworfen werden müsse, ob diese Gesetze für diesen speziellen Fall überhaupt zuständig seien.

Hof, 2/3 davon steuerlich anrechenbar | ca. | 1,00 - 1,63 Mill. S |

AfA-Güter(dzt. steuerlich anrechenbar) | ca. | 380.000,00 S |

alle anderen Werte | dzt.ca. | 259.000,00 S |

lagernde LAWI-Produkte | ca. | 150.000,00 S |

Herde+Nachzucht | ca. | 300.000,00 S |

Zuchtstute+Fohlen | ca. | 50.000,00 S |

ca. | 1,142.000,00 S | |

1,139.000,00 S | ||

+ 1,00 - 1,63 Mill. S | ||

= 2,139.000,00 - 2,769.000,00 S |

Nicht berücksichtigt worden sei der Wertzuwachs der Waldes während des Beobachtungszeitraumes (siehe Punkt 20 der Berufung).

Beilage Neuberechnung des Gutachtens

1. Die Betriebsprüfung ermittle zuerst den durchschnittlichen jährlichen Betriebsaufwand gesamt und teile ihn in fixe und variable Kosten auf.

2. Dann dividiere die Betriebsprüfung die gemittelten jährlichen variablen Kosten durch 46,3 und erhalte so 4.200,00 S.

3. Dann wiederum multipliziere die Betriebsprüfung die 4.200,00 S mit 70 und meine nun bei einem Bestand von 70 Mutterschafen ein Minus von 294.000,00 S variable Kosten errechnet zu haben.

Beobachtungszeitraum

Fixe Kosten | |

Variable Kosten |

Z1 Z2 Z3

4. Eigentlich stelle sich die Betriebsprüfung hier eine Textaufgabe mit Schlussrechnung, nur sei der Betriebsprüfung die korrekte Lösung derselben nicht gelungen.

5. Die gemittelten variablen Kosten seien nämlich hier eine konstante Größe über den gesamten Beobachtungszeitraum, zumindest so der Ansatz der Betriebsprüfung, daher sei der Versuch, eine Änderung derselben mittels Schlussrechnung ermitteln zu wollen, grundsätzlich falsch.

6. Korrekt gerechnet könne man Folgendes feststellen:

Wenn die gemittelten variablen Kosten jährlich bekannt seien, weiters die Anzahl der Schafe der einzelnen Jahre, so könne man daraus die variablen Kosten pro Schaf der jeweiligen Jahre feststellen und damit den Verlauf der Produktivität.

7. Wenn Z1 die Anzahl der Schafe sei mit denen er angefangen habe (16), Z2 die durchschnittliche Anzahl (Dezember 91 bis Dezember 93) 46,3 sei, wie von der Behörde eingesetzt und Z3 die Schafe Anfang 1995, nämlich 70, dann könne man mit dem von der Betriebsprüfung gemachten Ansatz berechnen, dass die variablen Kosten pro Schaf in diesem Zeitraum um das ca. 4,5-fache gesunken seien, die Produktivität also um das 4,5-fache gestiegen sei. Eine andere Aussage könne man nicht treffen.

8. Dass außerdem mit den beiden Größen fixer und variabler Aufwand der gesamte Betriebsaufwand unzulässigerweise und nicht der anteilige die Schafzucht betreffend eingesetzt worden sei, sei bereits erwähnt worden.

9. Dass in diesen beiden Größen, sowie sie die Betriebsprüfung einsetze, auch alle Einmalausgaben enthalten seien, und nicht nur die laufenden fixen und variablen Kosten sei auch bereits erwähnt worden.

10. Auf die Tatsache, dass die Betriebsprüfung bei der Berechnung des Ertrages eine weit geringere Fruchtbarkeit als im angeforderten Gutachten angegeben willkürlich annehme, sei ebenfalls hingewiesen worden.

Beilage Prognose

Zuerst die Kosten:

Ankauf und Nebenkosten: 2,660.000,00 S

Gesamter Abgang bisher: 1,077.000,00 S

Vermutliche weitere Investitionen: 500.000,00 S

Laufender jährlicher Aufwand, basierend auf den Zahlen 96 x 20, also bis zum Ende des Beobachtungszeitraumes:

4,200.000,00 S, insgesamt 8,437.000,00 S

Einnahmen:

1. Wald: Nach einer gängigen Faustregel wachse im Wald jährlich 7-10 Festmeter Starkholz pro ha zu. Bei 5 ha Wald seien das nach derzeitigen Holzpreisen 35.000,00 S bis 60.000,00 S nach 25 Jahren also insgesamt 875.000,00 S bis 1,5 Mio. S.

2. Ackerbau: Hier sei erst eine vorläufige Prognose möglich, siehe auch Beilage Betriebsbeschreibung; 6 ha, 6-jährige Fruchtfolge (2 mal Feldfutter, 1 mal Hafer, 3 mal Brotgetreide), 2 ha also würden jährlich Brotgetreideerträge erbringen, basierend auf den Ernteerträgen der letzten Jahre, hochgerechnet auf 2 ha/Jahr x 20: 19.000,00 S/ha/Roggen, 31.000,00 S/ha/Dinkel, beide zusammen pro Jahr 23.000,00 S (im Verhältnis 2:1).

Ertrag Brotgetreide pro Jahr x 20 = 460.000,00 S,

3. Pferdezucht: Ein Zuchtfohlen pro Jahr durchschnittlich 15.000,00 S (dieser Betrag könne sehr stark variieren, er könne auch einmal ausfallen, wenn die Stute nicht trächtig geworden sei, und es könnten bei gutem Preis, wenn es ein wertvolles Fohlen sei, 45.000,00 S sein).

Innerhalb 20 Jahren also 300.000,00 S.

4. Schafzucht: Derzeit würden 70 Mutterschafe gehalten werden. Zur Prognose würde er auf das von der Betriebsprüfung zu diesem Zweck beim Schafzuchtverband bestellte Gutachten verweisen.

70 x 4.320,00 S/Schaf = 302.400,00 S pro Jahr

Nach dem, was der Bw. in den letzten Jahren an Aufbau aus dem Boden gestampft hätte, würde er jetzt eine zumindest kurze Verschnaufpause brauchen, dann erst würde er einen weiteren Ausbau in Angriff nehmen, danach würde er bis zu 130 Mutterschafe halten können.

70 MS x 5 + 3 Jahre | 2,419.200,00 S | ||

130 MS x 12 = | 6,999.636,00 S | ||

11,153.836,00 S | - | 11,900.000,00 S |

5. Eigenverbrauch an Brennholz in 25 Jahren

30 - 40 RH á 450,00 S | |||

= 450.000,00 S | - | 675.000,00 S | |

10 - 20 m³ Hackgut á 450,00 S |

Der Eigenverbrauch an Getreide und Schafprodukten sei schon in der Prognose inkludiert.

So in etwa schaue seine Prognose aus, nach 25 Jahren steuerlich bereinigt könne er dann mit einem Ertrag rechnen von:

+11,153.836,00 S | bis | 11,900.000,00 S |

+450.000,00 S | bis | 675.000,00 S |

- 8,437.000,00 S | ||

+2,660.000,00 S | ||

5,826.000,00 S | bis | 6,798.000,00 S |

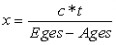

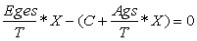

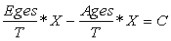

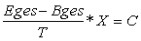

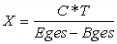

Der Gleichstand berechne sich mit folgender Annäherungsformel

Die Konstante "C" sei der bisherige betriebliche Abgang

"T" sei die Dauer des Beobachtungszeitraumes

"E ges" = gesamte Einnahmen

"A ges" = gesamte Ausgaben

Eine Stellungnahme der Betriebsprüfung zu obiger Berufung erfolgte am 24.3.1997 wie folgt:

Es werde nur auf die Punkte der Berufung eingegangen, die den Verfahrensablauf betreffen würden. Hinsichtlich der bei der Prüfung festgestellten Sachverhalte und deren rechtlichen Würdigung werde auf den Arbeitsbogen verwiesen.

Prüfungsort

Die Prüfung sei im Finanzamt durchgeführt worden.

Zu Beginn der Prüfung (27. November 1995) sei eine Betriebsbesichtigung erfolgt.

Am 22. Jänner 1996 hätte eine Befragung des Bw. im Betrieb stattgefunden.

Am 9. Juli 1996 hätte die Schlussbesprechung im Betrieb mit einem Rundgang durch die Betriebsgebäude stattgefunden.

Maßgeblich für die Wahl des Prüfungsortes wäre das Ersuchen des Bw. gewesen, bei Anmeldung zur Betriebsprüfung, die Prüfung möge, sowie die Vorprüfung, am Finanzamt stattfinden. Als Grund seien fehlende räumliche Möglichkeiten im Betrieb angegeben worden (kein Platz in der Ordination). Diesem Ersuchen sei - wie bei der Prüfung von Ärzten üblich - nachgekommen worden.

Die Betriebsbesichtigungen hätten sich auf die Ordinationsräume und die landwirtschaftlich genutzten Gebäudeteile beschränkt. Eine Begehung der land- und forstwirtschaftlich genutzten Flächen sei nicht erfolgt. Nach Ansicht des Finanzamtes wäre dies zur Beurteilung des Betriebes nicht notwendig gewesen. Viehbestand und Erntevorräte hätten sich in den Betriebsgebäuden befunden.

Am 29. April 1997 wurde obige Berufung der Abgabenbehörde II. Instanz zur Entscheidung vorgelegt.

Am 21. Oktober 2002 wurde durch die Abgabenbehörde II. Instanz folgender Ergänzungsvorhalt an den Bw. abgefertigt:

1. Die Stellungnahme der Betriebsprüfung vom 24. März 1997 werde zur allfälligen Gegenäußerung übermittelt.

2. Wie unterscheide sich der in E. angesiedelte Betrieb von dem in P.? Welche Tätigkeiten seien weggefallen bzw. hinzugekommen? Wie unterscheide sich die maschinelle Ausstattung?

3. Welche Vorbereitungsarbeiten wären im Betrieb P. für die Aufnahme der Tätigkeit notwendig gewesen und wann hätten diese stattgefunden? Es seien die Maßnahmen in die jeweiligen Teilbetriebe zu untergliedern (Forstwirtschaft, Schafzucht, Pferdezucht, Ackerbau,......).

4. Welche Teilbetriebe seien seit 1991 vorhanden? Würden Geschäftsaufzeichnungen getrennt nach Teilbereichen erstellt werden? Wenn ja, würden diese seit Beginn der Tätigkeit einzureichen sein. Inwieweit seien diese organisatorisch getrennt?

Wer sei für welchen Betrieb verantwortlich, wer arbeite in welchem Bereich?

Durch welche Maßnahmen sollten in Zukunft höhere Gewinne erzielt werden? Worauf sei nach Ansicht des Bw. die Wirtschaftsführung im gegenständlichen land- und forstwirtschaftlichen Betrieb eingestellt?

5. Inwieweit seien seit 1987 bereits Verbesserungsmaßnahmen realisiert worden, inwieweit die Wirtschaftsführung geändert worden?

6. Die Einnahmen-Ausgaben-Rechnungen für die Jahre 1998, 1999, 2000, 2001, 2002 seien einzureichen (siehe auch das Erkenntnis des VwGH vom 21.5.1997, 92/14/0185).

7. Weiters werde die detaillierte Berechnung eines fiktiven Übergangs- und Veräußerungsgewinnes zum Stichtag 31. Dezember 2002 benötigt. Insbesondere sei auch auf die Bewertung der einzelnen Positionen einzugehen.

Zu den Argumenten der Berufung:

8. In Punkt 4 werde auf Rechtsprechung des VwGH verwiesen. Die Erkenntnisse, auf die sich bezogen werde, seien mit Zahl zu konkretisieren.

9. In Punkt 2, 6 und 9 werde auf einen Vergleich mit anderen landwirtschaftlichen Betrieben hingewiesen. Mit welchen Betrieben sei konkret verglichen worden? Die Vergleichszahlen seien bekannt zu geben und Ausführungen dazu, weshalb der jeweilige Betrieb als Vergleichsmaßstab geeignet sein solle.

10. In der Neuberechnung des Gutachtens durch die Betriebsprüfung könne kein Fehler gefunden werden. Der Prüfer sei davon ausgegangen, dass die Kosten (Gemeinkosten und Einzelkosten) pro Schaf höher wären, als der Ertrag pro Schaf. Es könne sich eventuell eine Änderung der Kosten ergeben. Die Berechnung selbst sei jedoch nicht unrichtig.