Betriebsausgaben iZm mit nach DBA-BRD steuerbefreiten Auslandseinkünften

European Case Law Identifier: ECLI:AT:BFG:2020:RV.6100522.2020

Beachte:

Revision beim VwGH anhängig zur Zahl Ra 2021/15/0005. Mit Erk. v. 29.9.2022 wegen inhaltlicher Rechtswidrigkeit aufgehoben. Fortgesetztes Verfahren mit Erkenntnis zur Zahl RV/6100398/2022 erledigt.

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin Dr. ***Ri*** in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, vertreten durch ***steuerl.Vertreter***, über die Beschwerde vom 17. September 2020 gegen den Bescheid des Finanzamtes Salzburg-Land vom 24. August 2020 betreffend Einkommensteuer 2018 zu Recht erkannt:

Die Beschwerde wird gemäß § 279 BAO als unbegründet abgewiesen.

Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

In der elektronisch eingereichten Einkommensteuererklärung für 2018 erklärte der Beschwerdeführer neben Einkünften aus Vermietung und Verpachtung sowie geringfügigen Einkünften aus Land- und Forstwirtschaft negative "Einkünfte aus selbständiger Arbeit" im Ausmaß der Aufwendungen für seine Pflichtversicherung bei der Sozialversicherungsanstalt der gewerblichen Wirtschaft (SVA) im Gesamtbetrag von € 19.142,50.

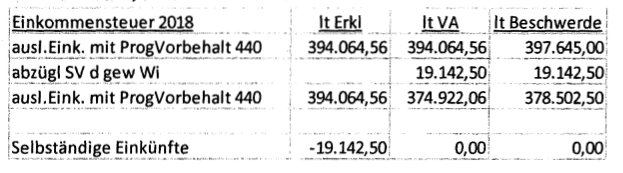

Unter KZ 440 erklärte der Bf unter Progressionsvorbehalt steuerbefreite Auslandseinkünfte in Höhe von € 394.064,56, die aus einer selbständigen Moderatorentätigkeit bei ***1*** (BRD) resultieren.

Im Einkommensteuerbescheid 2018 vom 24.08.2020 fanden die negativen "Einkünfte aus inländischer selbständiger Tätigkeit" keine steuerliche Berücksichtigung. Die zum Progressionsvorbehalt heranzuziehenden deutschen Einkünfte wurden mit € 374.922,06 ermittelt. Dies wurde wie folgt begründet:

"Die im Rahmen der Einkünfte aus selbständiger Arbeit geltend gemachten Betriebsausgaben in Höhe von € 19.142,50 stehen direkt im Zusammenhang mit der Moderatorentätigkeit bei ***1*** und sind nicht als inländische negative Einkünfte zu erfassen, sondern bei den deutschen Progressionseinkünften (KZ 440) in Abzug zu bringen.

Dagegen wurde fristgerecht Beschwerde erhoben und zur Begründung ausgeführt:

"Der Bf bezieht selbständige Einkünfte in Deutschland, die in Österreich der Pflichtversicherung unterworfen werden. Beiträge zur Pflichtversicherung sind nach § 4 Abs 4 Z 1 Betriebsausgaben und vermindern die steuerliche Bemessungsgrundlage. Die Abzugsfähigkeit bleibt jedoch verwehrt, weil die Versicherungsbeiträge nicht im Quellenstaat der Einkünfte anfallen bzw. keine Einkunftsquelle in Österreich vorhanden ist. Es kommt zu keiner Verminderung der steuerlichen Bemessungsgrundlage. Die Nichtabzugsfähigkeit von gesetzlichen Pflichtversicherungsbeiträgen ist eine schwerwiegende Benachteiligung und nach dem Sachlichkeitsgebot des Art 7 B-VG und nach Unionsrecht nicht zulässig, und verstößt gegen das Diskriminierungs- und Beschränkungsverbot der Grundfreiheiten des AEUV. Pflichtversicherungsbeiträge bewirken keine Einnahmenquelle sondern werden geleistet, um einen entsprechenden Versicherungsschutz erhalten. Ob die Pflichtbeiträge nach Inlands- oder Auslandseinkünften bemessen werden, ist für den gewährten Versicherungsschutz nicht maßgeblich. Erhält der Versicherungspflichtige dann Leistungen aus der gesetzlichen Versicherung (z.B. Pension), sind diese in Österreich ja auch der Einkommensteuer zu unterwerfen (Art 18 DBA). Infolge dessen müssen auch die Beitragszahlungen im Wohnsitzstaat abzugsfähig sein, egal, ob die Einkunftsquelle in Österreich oder Deutschland ist. Nach der Beurteilung durch das Finanzamt hätte der Steuerpflichtige nirgends die Möglichkeit, die Beitragszahlungen, die ja gesetzlich von der österreichischen Sozialversicherung vorgeschrieben werden, steuermindernd geltend zu machen, aber die Leistungen aus dieser Versicherung werden sehr wohl mit österreichischer Einkommensteuer belastet.

In Deutschland können diese Beitragszahlungen auch nicht steuermindernd geltend gemacht werden, da diese nicht in Deutschland bezahlt werden. Ein Abzug nur von den deutschen Progressionseinkünften widerspricht dem verfassungsrechtlich verankerten Gleichheitsgrundsatz, denn wären die österreichischen Sozialversicherungsbeiträge in Deutschland abzugsfähig und würden somit die dortige Bemessungsgrundlage vermindern, wäre die Steuerbelastung in Deutschland geringer und in weiterer Folge wären die in Österreich anzusetzenden Progressionseinkünfte gleich hoch wie nach jetziger Ansicht des Finanzamtes.

Das Abstellen der Sozialversicherungspflicht nur auf die deutsche Einkunftsquelle und somit Nichtabzugsfähigkeit in Österreich diskriminiert den Bf gegenüber einem Steuerpflichtigen, der nur Einkünfte in Österreich hat und somit seine Sozialversicherungsbeiträge steuermindernd geltend machen kann. Der Bf muss die Beiträge zwar leisten und hat auch die Versicherungsleistung daraus zu versteuern, kann aber laut Ansicht des Finanzamtes diese Betriebsausgaben nach § 4 Abs. 1 Z 4 EstG nicht in Abzug bringen.

Es wird daher beantragt, den Einkommensteuerbescheid 2018 vom 24.8.2020 aufzuheben und die Sozialversicherungsbeiträge als negative Einkünfte zu veranlagen.

Das Finanzamt wies die Beschwerde mit Beschwerdevorentscheidung vom 7.10.2020 als unbegründet ab und führte ergänzend aus:

"Der Bf hat neben seinem Wohnsitz in ***2*** auch einen Wohnsitz in Deutschland, ***3*** und ist dort auch ansässig.

Er wurde daher mit seiner selbständigen Tätigkeit iHv EUR 397.645,-. als Moderator bei ***1*** seitens des Finanzamtes ***4*** in Deutschland zur Einkommensteuer als unbeschränkt Steuerpflichtiger veranlagt bzw. besteuert.

Gemäß § 4 Abs. 4 EStG sind Betriebsausgaben die Aufwendungen oder Ausgaben, die durch den Betrieb veranlasst sind. Betriebsausgaben sind jedenfalls:

1. a) Beiträge des Versicherten zur Pflichtversicherung in der gesetzlichen Kranken-, Unfall- und Pensionsversicherung, Beiträge zur gesetzlichen Arbeitslosenversicherung.

So gelten einkommensteuerlich in Österreich Beiträge zur ausländischen Pflichtversicherungen auch als Beiträge zu einer gesetzlichen Sozialversicherung iSd § 4 Abs. 4 Z 1 EStG 1988, wenn die ausländische Pflichtversicherung einer inländischen gesetzlichen Sozialversicherung entspricht.

Es wird daher davon ausgegangen, dass im deutschen Einkommensteuergesetz gleichlautende Bestimmungen einen Abzug der Pflichtbeiträge zulassen bzw. das Unionsrecht dies vorsieht.

Eine schwerwiegende Benachteiligung würde dagegen eintreten, wenn man die Einnahmen aus der selbständigen Tätigkeit als Moderator in Deutschland der deutschen Steuer unterzöge, die damit iZs Pflichtbeiträge einkommensteuerlich als negative Selbständige Einkünfte der Republik Österreich zwar ansetzte, mangels anderer Einkünfte diese Negativeinkünfte aus selbständiger Arbeit unter Berücksichtigung der ausländischen Progressionseinkünfte aber keine steuerliche Auswirkung hätten.

Der Ansatz der Pflichtbeiträge bei der Einkommensteuer in Österreich als selbständige Negativeinkünfte kann sich nur auswirken, sofern weitere positive Einkünfte vorliegen (Verlustausgleich).

In Anbetracht oa Ausführungen, wird dem Antrag die Pflichtbeiträge bei den Selbständigen Einkünften als negative Einkünfte anzusetzen nicht stattgegeben.

Die ausländischen Einkünfte mit Progressionsvorbehalt (Selbständige Einkünfte als Moderator) wurden aufgrund des deutschen Einkommensteuerbescheides vom 22.4.2020 mit EUR 397.645,- angesetzt.

Vorlageantrag

Mit Eingabe vom 4.11.2020 beantragte der Bf fristgerecht die Vorlage der Beschwerde an das Bundesfinanzgericht und führte weiter aus:

"Der Bf hat im Jahr 2018 für die Jahre 2015 und 2016 insgesamt 19.142,50 Euro in die österreichische Pflichtversicherung für Selbständige iSd § 4 Abs 4 Z 1 lit a EStG einbezahlt (Abfluss im Jahr 2018).

Diese Sozialversicherungsbeiträge sind in Österreich als Betriebsausgaben nach § 4 Abs 4 Z 1 lit a EStG abzugsfähig. Die daraus entstehenden Verluste bei den Einkünften aus selbständiger Arbeit sind mit den österreichischen positiven Einkünften aus Land - und Forstwirtschaft und aus Vermietung und Verpachtung auszugleichen.

Der Bf hat in Österreich und in Deutschland einen Wohnsitz und ist in Österreich und in Deutschland unbeschränkt einkommensteuerpflichtig.

Der Bf erzielt Einkünfte aus selbstständiger Arbeit in Deutschland. Die österreichische Sozialversicherungsanstalt der gewerblichen Wirtschaft hat die in Deutschland nicht sozialversicherungspflichtigen Einkünfte aus selbständiger Arbeit in die österreichische Pflichtversicherung nach § 2 GSVG herangezogen. Die Sozialversicherungspflicht in Österreich wird von der Sozialversicherungsanstalt der gewerblichen Wirtschaft auf die Verordnungen der EU Nr 1408/71 und Nr. 883/2004 gestützt.

Der Bf hat deshalb die von der Sozialversicherungsanstalt der gewerblichen Wirtschaft vorgeschriebenen Pflichtbeiträge in Höhe von € 19.142,50 Euro im Jahr 2018 einbezahlt.

Die Pflichtversicherungsbeiträge zu einer österreichischen Sozialversicherung dienen dem Versicherungsschutz in Österreich. Die Leistungen der österreichischen Sozialversicherung sind nach Art 18 DBA - Deutschland/Österreich in Österreich steuerpflichtig. Die Sozialversicherungsbeiträge dienen insoweit der Erzielung in Österreich steuerpflichtiger Einnahmen insbesondere im Fall späterer Pensionszahlungen aus der österreichischen Pflichtversicherung.

In Deutschland besteht dagegen für diese selbständige Arbeit als Moderator für ***1*** keine Versicherungspflicht. Art 18 DBA-A/D teilt die Ertragsteuerbefugnis für Leistungen aus einer österreichischen Pflichtversicherung (hier nach § 2 GSVG) ausschließlich Österreich zu. Hat Österreich die Ertragsteuerbefugnis für Leistungen aus einer österreichischen Pflichtversicherung (hier nach GSVG), so sind folgerichtig die Versicherungsbeiträge an die österreichische Sozialversicherungsanstalt der gewerblichen Wirtschaft in Österreich als Betriebsausgaben nach § 4 Abs 4 EStG abzuziehen.

Ein Abzugsverbot nach § 20 Abs 2 EStG greift nicht: Alle Leistungen aus der gesetzlichen Sozialversicherung sind nach Art 18 Abs 2 des DBA-A/D in Österreich zu besteuern. Der angefochtene Bescheid beinhaltet eine schwerwiegende Diskriminierung und verletzt den Beschwerdeführer so in seinem Recht

- 1. auf Gleichbehandlung nach Art 7 B VG und Art 24 DBA-A/D sowie

- 2.

auf eine uneingeschränkte Ausübung seiner Niederlassungsfreiheit und Dienstleistungsfreiheit als Unternehmer nach dem AEUV.

"Beiträge des Versicherten zur Pflichtversicherung in der gesetzlichen Kranken-, Unfall- und Pensionsversicherung, Beiträge zur Arbeitslosenversicherung, sind nach § 4 Abs 4 Z 1 lit a EStG Betriebsausgaben.

Der Versicherungsschutz für Krankheit und Unfall erstreckt sich auch auf Familienangehörige. Die Abzugsfähigkeit entspricht insoweit dem subjektiven Nettoprinzip. Die Beiträge zur Pensionsversicherung dienen dagegen der Erwerbung und Sicherung künftiger Pensionseinnahmen. Deren Abzug ist somit nach dem objektiven Nettoprinzip geboten.

Soweit die Abzugsfähigkeit sachlich im subjektiven Nettoprinzip begründet ist (Versicherungsschutz für Angehörige in Fällen von Unfall und Krankheit), kann die fehlende Einkommensteuerpflicht in Österreich eine Nichtabzugsfähigkeit nach § 20 EStG nicht begründen. Die volle Abzugsfähigkeit ist insoweit nach § 4 Abs 4 Z 1 und § 16 Abs 1 Z 4 EStG ausdrücklich geboten. Die Minderung der Einkommensteuerlast kraft Abzugsfähigkeit der Versicherungsbeiträge schafft einen Ausgleich für den Zwang kraft Pflichtversicherung.

Die Einkommensteuerpflicht künftiger Pensionszahlungen aus der österreichischen gesetzlichen Pflichtversicherung zwingt zum vollen Abzug der Pflichtversicherungsbeiträge auch insoweit, als nur im Auslandseinkommen steuerbare Einnahmen eine Pflichtversicherung auslösen. Unternehmer und Arbeitnehmer leisten/arbeiten, um Einnahmen zu erzielen. Eine Einkunftserzielung in Österreich als Selbständige oder Nichtselbständige löst in der Regel eine Pflichtversicherung nach ASVG oder GSVG/SVSG aus. Eine Pflichtversicherung begründet einen eigenen von der entgeltlichen Leistung oder Arbeit losgelösten Leistungsaustausch. Die Versicherungsbeiträge werden geleistet, um den Versicherungsschutz für die versicherten Risiken Krankheit, Unfall, Arbeitslosigkeit, Erwerbsunfähigkeit, Alter/Pensionierung zu erhalten.

§ 4 Abs 4 Z 1 lit a und § 16 Abs 1 Z 4 lit a EStG verankern eine volle Abzugfähigkeit von Pflichtversicherungsbeiträgen.

Das Abzugsverbot nach § 20 Abs 2 EStG greift insofern ins Leere: Pflichtversicherungsbeiträge werden nicht geleistet, um Einnahmen aus der versicherungspflichtigen selbständigen oder nichtselbständigen Arbeit zu erzielen; diese Einnahmen würden auch ohne Pflichtversicherung erzielt. Pflichtversicherungsbeiträge werden ausschließlich geleistet, um Versicherungsschutz zu erhalten!

Leistungen aus einer österreichischen gesetzlichen Sozialversicherung sind nach Art 18 des DBA mit Deutschland ausschließlich in Österreich zu besteuern.

Renten und Pensionen in Fällen von Unfall, Krankheit, Erwerbsunfähigkeit, Arbeitslosigkeit, Alter/Pensionierung sollen so ausschließlich in dem Staat besteuert werden, "aus dessen Sozialversicherungssystem die Leistungen stammen"

Das DBA mit Deutschland sichert somit die Ertragsteuerbefugnis Österreichs für Renten und Pensionen aus einer gesetzlichen Pflichtversicherung in Österreich.

Ein Abzugsverbot im Umfang einer Bemessung der Pflichtbeiträge nach in Deutschland erzielten Einkünften führt zu einer systemwidrigen Doppelbesteuerung: Eine Doppelbesteuerung kann nicht nur durch eine doppelte Erfassung von Einnahmen, sondern ebenso durch eine Nichtabzugsfähigkeit von Aufwendungen oder Ausgaben in beiden Vertragsstaaten (Österreich und Deutschland) bewirkt werden. Eine solche Doppelbesteuerung widerspricht einer von DBA angestrebten konsistenten Einmalerfassung.

Pflichtbeiträge in eine österreichische gesetzliche Sozialversicherung nur deswegen von einer Abzugsfähigkeit als Betriebsausgaben oder Werbungskosten auszuschließen, weil in ihre Bemessung im Ausland erzielte Einkünfte eingeflossen sind, ist sachlich (Art 7 B-VG und Art 24 DBA*A/D) nicht zu rechtfertigen: Ob die Höhe der Pflichtbeiträge nach im Inland oder im Ausland erzielten Einkünften bemessen wird, ist für die in § 4 und § 16 EStG für den Abzug als Betriebsausgaben oder Werbungskosten geforderte finale oder kausale Verknüpfung irrelevant.

Eine Nichtabzugsfähigkeit von Pflichtbeiträgen in eine österreichische gesetzliche Sozialversicherung im Ausmaß deren Bemessung nach im Ausland erzielten Einkünften beeinträchtigt Arbeitnehmer und Unternehmer in der Ausübung ihrer Freizügigkeit und Niederlassungsfreiheit. Eine solche Diskriminierung ist unionsrechtlich nicht zulässig.

Die österreichische Steuerpflicht der Leistungen im Versicherungsfall nach Art 18 DBA-A/D speziell für spätere Rentenzahlungen führt zur Abzugsfähigkeit nach § 4 Abs 4 Z 1 lit a EStG. Eine Nichtabzugsfähigkeit wäre insofern eine unionsrechtlich unzulässige Diskriminierung. Auf Grund des klaren Gesetzeswortlautes in § 4 Abs 4 EStG und der systematisch und teleologisch gebotenen Abzugsfähigkeit im Sinn einer konsistenten Einmalerfassung nach Art 18, 23 und 24 DBA-A/D sowie auf Grund des unionsrechtlich strikten Diskriminierungs- und Beschränkungsverbotes der Grundfreiheiten des AEUV nach der ständigen Rechtsprechung des EuGH ist eine Vorabentscheidung des EuGH im Beschwerdefall nicht erforderlich. Eine voll stattgebende zweite BVE nach § 300 BAO ist verfahrensökonomisch sinnvoll.

Mit Bericht des Finanzamtes vom 18.11.2020 wurde die Beschwerde dem Bundesfinanzgericht zur Entscheidung vorgelegt.

Über die Beschwerde wurde erwogen:

Folgender Sachverhalt steht unbestritten fest:

Der Beschwerdeführer hat seinen Wohnsitz in ***5*** und erzielt dort auch Einkünfte aus Land- und Forstwirtschaft und aus Vermietung und Verpachtung.

Der Bf hat in ***6*** einen weiteren Wohnsitz.

Seit 1. Jänner 2015 ist er als selbständiger Moderator für ***1*** (BRD) in ***O*** tätig. Er erzielt daraus im Beschwerdejahr 2018 Einkünfte aus selbständiger Tätigkeit in Höhe von € 397.645. Mit diesen Einkünften aus selbständiger Tätigkeit wurde der Bf erklärungsgemäß seitens des Finanzamtes ***4*** als unbeschränkt Steuerpflichtiger zur deutschen Einkommensteuer für 2018 veranlagt.

Der Bf wird seit 1.1.2015 auf Basis seiner Einkünfte aus selbständiger Tätigkeit in ***7*** seitens der Sozialversicherungsanstalt der gewerblichen Wirtschaft in Österreich der Pflichtversicherung (Pensions-, Kranken- und Unfallversicherung) unterzogen. Die in Österreich geleisteten Pflichtversicherungsbeiträge begründen sich in den in Deutschland erzielten Einkünften aus selbständiger Tätigkeit.

Die genannten Pflichtversicherungsbeiträge wurden vom Bf für Zwecke der Steuererhebung 2018 in Deutschland weder in die Einnahmen-Ausgabenrechnung noch in die Einkommensteuererklärung als Abzugspost aufgenommen und fanden demgemäß im deutschen Einkommensteuerbescheid keine steuerliche Berücksichtigung.

In Österreich wurden die in Deutschland erzielten Einkünfte aus selbständiger Tätigkeit erklärungsgemäß als DBA-steuerbefreite Auslandseinkünfte für Zwecke der Einkommensbesteuerung zum Progressionsvorbehalt herangezogen, wobei die deutschen Einkünfte durch das Finanzamt jedoch um die entrichteten Pflichtbeiträge SVA iHv € 19.142,50 gekürzt wurden.

Streitpunkt bildet nunmehr ausschließlich die Frage, ob die in Österreich geleisteten Pflichtversicherungsbeiträge an die SVA in Höhe von € 19.142,50 als Betriebsausgaben im Inland zum Verlustausgleich mit den positiven Einkünften aus Land- und Fortwirtschaft und Vermietung und Verpachtung zuzulassen - oder wie seitens des Finanzamtes argumentiert - ausschließlich als Ausgabenpost bei den Progressionseinkünften zu erfassen sind.

Beweiswürdigung:

Der dargestellte Sachverhalt ergibt sich aus der vorliegenden Aktenlage und dem Beschwerdevorbringen und ist insoweit unstrittig.

Rechtslage:

Gemäß § 1 Abs. 2 EStG 1988 sind unbeschränkt steuerpflichtig jene natürlichen Personen, die im Inland einen Wohnsitz oder ihren gewöhnlichen Aufenthalt haben. Die unbeschränkte Steuerpflicht erstreckt sich auf alle in- und ausländischen Einkünfte.

Gemäß § 2 Abs.1 EStG 1988 ist der Einkommensteuer das Einkommen zugrunde zu legen, das der Steuerpflichtige innerhalb eines Kalenderjahres bezogen hat. Einkommen ist nach § 2 Abs. 2 EStG 1988 in der für das Streitjahr geltenden Fassung der Gesamtbetrag der Einkünfte aus den im Abs. 3 aufgezählten Einkunftsarten nach Ausgleich mit Verlusten, die sich aus einzelnen Einkunftsarten ergeben, und nach Abzug der Sonderausgaben (§ 18) und außergewöhnlichen Belastungen (§§ 34 und 35) sowie des Freibetrages nach § 105.

Soweit im Einkommen oder bei Berechnung der Steuer ausländische Einkünfte zu berücksichtigen sind, gilt nach § 2 Abs. 8 EStG Folgendes:

1. Für die Ermittlung der ausländischen Einkünfte sind die Bestimmungen dieses Bundesgesetzes maßgebend.

2. Der Gewinn ist nach der Gewinnermittlungsart zu ermitteln, die sich ergäbe, wenn der Betrieb im Inland gelegen wäre.

§ 2 Abs. 8 EStG normiert für die Einkommensermittlung die Berücksichtigung von Einkünften, die unbeschränkt Steuerpflichtige in ausländischen Betriebsstätten oder Betrieben erzielen. Da diese Betriebe auch im Ausland besteuert werden, regeln Doppelbesteuerungsabkommen die Aufteilung der Besteuerung. Ist ein Doppelbesteuerungsabkommen mit Befreiungsmethode anzuwenden, kann der Ansässigkeitsstaat die positiven ausländischen Einkünfte nicht beim Einkommen, sondern nur bei der Ermittlung des Steuersatzes miteinbeziehen, der auf die inländischen Einkünfte angewandt wird (Jakom/Laudacher, EStG, 2020, § 2 Rz189).

Ausländische Einkünfte sind durch Umrechnung auf das inländische Recht zu adaptieren. Jene Besonderheiten des ausländischen Steuerrechtes, die in den inländischen Normen nicht enthalten sind, bleiben außer Ansatz.

Umgekehrt sind die inländischen Regelungen für die Gewinnermittlung maßgebend, auch wenn gleichartige Normen im Abkommensstaat nicht existieren.

Die Umrechnung kann zu betragsmäßigen Abweichungen führen (Jakom/Laudacher,EStG, 2020, § 2 Rz 190).

Nach der Systematik des Einkommensteuergesetzes sind im Rahmen der Einkommensermittlung zunächst die Einkünfte aus jeder einzelnen Einkunftsquelle, dh. die sich nach Abzug von Betriebsausgaben bzw. Werbungskosten jeweils ergebende Nettogröße, zu ermitteln. Abzugsfähige Betriebsausgaben bzw. Werbungskosten liegen dabei nur dann vor, wenn die Aufwendungen oder Ausgaben mit dem Betrieb bzw. der Einkünfteerzielung im Zusammenhang stehen (Jakom/Lenneis, EStG, 2019, § 4 Rz 272).

Gemäß § 4 Abs. 4 Z 1 lit. a EStG 1988 sind Beiträge des Versicherten zur Pflichtversicherung in der gesetzlichen Kranken-, Unfall- und Pensionsversicherung und Beiträge zur gesetzlichen Arbeitslosenversicherung jedenfalls Betriebsausgaben.

Gemäß § 4 Abs. 4 EStG 1988 sind Betriebsausgaben die Aufwendungen oder Ausgaben, die durch den Betrieb veranlasst sind.

Die Einkommensteuerpflicht eines Steuerpflichtigen erstreckt sich aufgrund eines inländischen Wohnsitzes auf alle in- und ausländischen Einkünfte (§ 1 Abs. 2 EStG 1988), soweit diese nicht durch die Schrankenwirkung eines DBAs (Doppelbesteuerungsabkommens) eingeschränkt und die Einkünfte von der Besteuerung ausgenommen werden (vgl. VwGH 29.7.2010, 2010/15/0021). Ist dies der Fall, gebietet es der Grundsatz der Gleichmäßigkeit der Besteuerung, dass sich der Steuersatz trotzdem nach dem (Gesamt)Einkommen bemisst. Dies bildet die innerstaatliche Rechtsgrundlage für den Progressionsvorbehalt (vgl. VwGH 26.2.2015, 2012/15/0035 unter Hinweis auf VwGH 24.5.2007, 2004/15/0051und Widhalm in Gassner/Lang/Lechner, Die Methoden zur Vermeidung der Doppelbesteuerung). Diese Regel gilt nur dann nicht, wenn ein DBA die Berücksichtigung eines Progressionsvorbehalts verbietet.

Bei Anwendung des Progressionsvorbehaltes wird das Gesamteinkommen ermittelt. Dabei sind - auch für die ausländischen Einkünfte - die Vorschriften des österreichischen EStG maßgebend. Nach Ermittlung der auf dieses Gesamteinkommen entfallenden österreichischen Einkommensteuer wird sodann der Durchschnittssteuersatz errechnet. Dieser wird zuletzt - unter Außerachtlassung der ausländischen Einkünfte - auf den Einkommensteil angewandt, der von Österreich besteuert werden darf (vgl. VwGH14.12.2006,2005/14/0099).

Gemäß Artikel 14 Abs. 1 des Abkommens zwischen der Republik Österreich und der Bundesrepublik Deutschland zur Vermeidung der Doppelbesteuerung auf dem Gebiet der Steuern vom Einkommen und vom Vermögen (im Folgenden DBA-Deutschland), BGBl III 182/2002 idF BGBl III 32/2012, dürfen Einkünfte, die eine in einem Vertragsstaat ansässige Person aus einem freien Beruf oder aus sonstiger selbständiger Tätigkeit bezieht, nur in diesem Staat besteuert werden, es sei denn, dass der Person im anderen Vertragsstaat für die Ausübung ihrer Tätigkeit gewöhnlich eine feste Einrichtung zur Verfügung steht. Steht ihr eine solche feste Einrichtung zur Verfügung, so dürfen die Einkünfte im anderen Staat besteuert werden, jedoch nur insoweit, als sie dieser festen Einrichtung zugeordnet werden können.

Gemäß Artikel 23 Abs. 2 DBA-Deutschland wird bei einer in der Republik Österreich ansässigen Person die Steuer wie folgt festgesetzt:

a) Bezieht eine in der Republik Österreich ansässige Person Einkünfte oder hat sie Vermögen und dürfen diese Einkünfte oder dieses Vermögen nach diesem Abkommen in der Bundesrepublik Deutschland besteuert werden, so nimmt die Republik Österreich vorbehaltlich der Buchstaben b und c diese Einkünfte oder dieses Vermögen von der Besteuerung aus.

d) Einkünfte oder Vermögen einer in der Republik Österreich ansässigen Person, die nach dem Abkommen von der Besteuerung in der Republik Österreich auszunehmen sind, dürfen gleichwohl in der Republik Österreich bei der Festsetzung der Steuer für das übrige Einkommen oder Vermögen der Person einbezogen werden.

Nach § 2 Abs. 1 Z 4 Gewerbliches Sozialversicherungsgesetz, GSVG, BGBl. Nr. 560/1978 idF BGBl. I Nr. 162/2015, sind, soweit es sich um natürliche Personen handelt, in der Krankenversicherung und in der Pensionsversicherung nach Maßgabe der folgenden Bestimmungen selbständig erwerbstätige Personen, die auf Grund einer betrieblichen Tätigkeit Einkünfte im Sinne der §§ 22 Z 1 bis 3 und 5 und (oder) 23 des Einkommensteuergesetzes 1988 (EStG 1988), BGBl. Nr. 400, erzielen, pflichtversichert, wenn auf Grund dieser betrieblichen Tätigkeit nicht bereits Pflichtversicherung nach diesem Bundesgesetz oder einem anderen Bundesgesetz in dem (den) entsprechenden Versicherungszweig(en) eingetreten ist.

Erwägungen

In Befolgung dieser Grundsätze ist der oben dargestellte Sachverhalt wie folgt zu würdigen und zu subsumieren:

Der Bf. hat im Inland einen Wohnsitz und ist damit in Österreich unbeschränkt steuerpflichtig im Sinne des § 1 Abs. 2 EStG 1988. Die unbeschränkte Steuerpflicht erstreckt sich auf alle in- und ausländischen Einkünfte. Der Bf gilt aufgrund seines inländischen Hauptwohnsitzes unbestritten auch als eine in Österreich ansässige Person im Sinne des Art. 4 Abs. 2 lit a DBA-Deutschland.

Unter Berücksichtigung des Art. 14 des DBA-Deutschland liegt das Besteuerungsrecht hinsichtlich der in der Bundesrepublik Deutschland erzielten Einkünfte aus selbständiger Arbeit - auch seitens des Bf unbestritten - in der Bundesrepublik Deutschland.

Die Anwendung des Progressionsvorbehaltes entspricht dem Grundsatz der Gleichmäßigkeit der Besteuerung und ist seit Jahrzehnten in Lehre und Rechtsprechung verankert (Wiesner in Wiesner/Grabner/Knechtl/Wanke, EStG § 2 Anm 66; VwGH 20.12.2016, Ro2015/15/0010).

Die zwingende Anwendung des EStG 1988 für die Berechnung des Progressionsvorbehaltes hat ferner zur Folge, dass die ausländischen Einkünfte stets nach österreichischem Recht zu ermitteln sind (VwGH 6.3.1984, 83/14/0107 ; Wiesner in Wiesner/Grabner/Knechtl/Wanke, EStG § 2Anm 67 ).

Fest steht, dass der Beschwerdeführer (als selbständig erwerbstätige Person ) aufgrund seiner - in Deutschland erwirtschafteten - Einkünfte als ***8*** nach den Bestimmungen des gewerblichen Sozialversicherungsgesetzes (§ 2 GSVG) in Österreich pflichtversichert ist und die von ihm diesbezüglich geleisteten Beiträge sohin Pflichtversicherungsbeiträge nach den sozialversicherungsrechtlichen Bestimmungen darstellen. Die Pflichtversicherung umfasst sämtliche in der EU und Schweiz ausgeübten selbständigen Tätigkeiten iSd § 2 GSVG.

Die streitgegenständlichen Sozialversicherungsbeiträge sind unter Beachtung des Veranlassungszusammenhanges der deutschen Einkunftsquelle zuzuordnen. Dabei sind die ausländischen Einkünfte nach § 2 Abs. 8 EStG durch Umrechnung auf das inländische Recht zu adaptieren und die Pflichtversicherungsbeiträge bei der Ermittlung der Auslandseinkünfte als Betriebsausgaben zu berücksichtigen.

Denn Beiträge des Versicherten zur Pflichtversicherung in der gesetzlichen Sozialversicherung sind kraft Gesetzes Betriebsausgaben gemäß § 4 Abs. 4 Z 1 lit. a EStG 1988 und nach obigen Ausführungen bei jenen Einkünften in Abzug zu bringen, mit denen sie im Zusammenhang stehen.

§ 20 Abs. 2 EStG 1988 bestimmt weiters, dass bei der Ermittlung der Einkünfte Aufwendungen und Ausgaben, soweit sie mit nicht steuerpflichtigen Einnahmen in unmittelbarem wirtschaftlichem Zusammenhang stehen, nicht abgezogen werden dürfen.

Aufwendungen im Zusammenhang mit Einnahmen, die auf Grund eines Doppelbesteuerungsabkommens(DBA) von der Besteuerung im Inland ausgenommen sind, sind somit nicht abzugsfähig (Doralt/Kofler,EStG11, § 20, Tz 152/4).

Voraussetzung für die Versagung der Abzugsfähigkeit ist ein objektiver Zusammenhang zwischen den Aufwendungen und den nicht der Einkommensteuer unterliegenden Einnahmen. Dabei genügt ein klar abgrenzbarer, objektiver Zusammenhang zwischen beiden Größen (Doralt, aaO, Tz 152).

Der Rechtsprechung des BFH folgend gehen Werbungskosten nicht in die Bemessungsgrundlage der inländischen (gegenständlichenfalls österreichischen) Einkommensteuer ein, wenn sie wirtschaftlich mit einer Tätigkeit im Ausland zusammenhängen (BFH 20.9.2006, I R 59/05).

Gegenständlich gehen die beantragten Betriebsausgaben im Sinne der Rechtsprechung des BFH nicht in die Bemessungsgrundlage der österreichischen Einkommensteuer ein, denn der wirtschaftliche Zusammenhang mit Auslandseinkünften, die nicht der österreichischen Besteuerung unterliegen, schließt die Einbeziehung der Aufwendungen in die Bemessungsgrundlage der österreichischen Einkommensteuer aus.

Die durch die deutschen Einkünfte veranlassten Sozialversicherungsbeiträge mindern durch deren Berücksichtigung bei der Gewinnermittlung die Höhe der zu berücksichtigenden ausländischen Einkünfte und kürzen damit unmittelbar den zu ermittelnden Durchschnittssteuersatz. Entgegen dem Beschwerdevorbringen finden diese Ausgaben somit bei der österreichischen Einkommensteuerberechnung des Jahrs 2018 steuerliche Berücksichtigung, und wird dadurch auch dem verfassungsrechtlich gebotenem Sachlichkeitsgebot entsprochen.

Entscheidungsrelevant ist demnach lediglich der Veranlassungszusammenhang der angefallenen Aufwendungen mit den in der Bundesrepublik Deutschland erzielten Einnahmen. Die seitens des Bf aufgeworfene Frage des Besteuerungsrechtes für Ruhegehälter bedarf mangels Aktualität im Jahr 2018 keiner Erörterung.

Das Finanzamt hat somit im bekämpften Bescheid zutreffend den in der Bundesrepublik Deutschland erzielten Gewinn um den -auf die ausländische Einkunftsquelle entfallenden - Sozialversicherungsbeitrag, nämlich um den Betrag von € 19.142,50 gekürzt und die steuerbefreiten Auslandseinkünfte mit einem Betrag von Betrag € 374.922,06 zum Progressionsvorbehalt herangezogen.

Über den Progressionsvorbehalt kommt somit den Pflichtversicherungsbeiträgen eine progressionsmindernde Wirkung zu.

Bei der vorliegenden Sach- und Rechtslage war wie im Spruch ersichtlich zu entscheiden.

Zulässigkeit einer Revision:

Gemäß Art. 133 Abs. 4 B-VG ist gegen ein Erkenntnis des Bundesfinanzgerichtes die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Im vorliegenden Beschwerdefall wurden keine Rechtsfragen aufgeworfen, denen im Sinne des Art. 133 Abs. 4 B-VG grundsätzliche Bedeutung zukäme. Das Bundesfinanzgericht orientierte sich bei den zu lösenden Rechtsfragen an der zitierten einheitlichen höchstgerichtlichen Judikatur, darüber hinaus hing die Entscheidung im Wesentlichen von den Umständen des Einzelfalles ab. Die Revision an den Verwaltungsgerichtshof ist daher unzulässig.

Salzburg, am 10. Dezember 2020

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 4 Abs. 4 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |