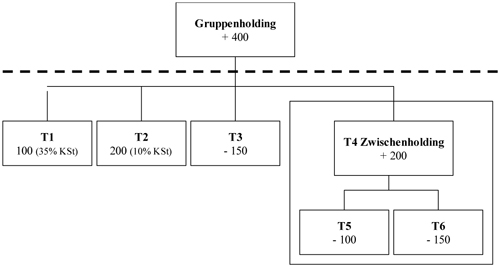

Im Folgenden sollen anhand eines konkreten Beispiels die Vorteilhaftigkeit und gegebenenfalls die Schwachstellen der einzelnen Gruppenbesteuerungssysteme aufgezeigt werden. Gegeben ist der folgende Konzernaufbau mit entsprechenden Gewinnen und Verlusten:

5. Standortvergleich

Wiesner/Kirchmayr/Mayr2. AuflDezember 2008