Vermietung einer Wohnimmobilie an Nahestehende - Vorsteuerabzug

European Case Law Identifier: ECLI:AT:BFG:2016:RV.7103437.2011

Beachte:

Revision eingebracht. Beim VwGH anhängig zur Zahl Ro 2016/13/0033. Mit Erk. v. 18.10.2017 wegen inhaltlicher Rechtswidrigkeit aufgehoben. Fortgesetztes Verfahren mit Erkenntnis zur Zahl RV/7105255/2017 erledigt.

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin R in der Beschwerdesache Bf, Anschrift-Bf., vertreten durch WTH gegen den Bescheid des FA Wien 1/23 vom 5.10.2010, betreffend Umsatzsteuer 2005 bis 2008 nach Durchführung einer mündlichen Verhandlung zu Recht erkannt:

Die Beschwerde wird hinsichtlich Umsatzsteuer 2005 bis 2007 abgewiesen, hinsichtlich Umsatzsteuer 2008 wird der Beschwerde teilweise stattgegeben.

Die bekämpften Umsatzsteuerbescheide 2005 und 2006 bleiben unverändert.

Die Umsatzsteuer 2007 wird mit 199.254,43 €, die Umsatzsteuer 2008 mit 190.873,55 €.

Eine Revision an den Verwaltungsgerichtshof ist nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) zulässig.

Entscheidungsgründe

Die Bf (Beschwerdeführerin, Bf.) wurde im Jahr 2010 von der Großbetriebsprüfung (GBP) im Auftrag des Finanzamtes Wien 1/23 (FA) einer Außenprüfung (AP) unterzogen. Mit Bescheiden vom 5.10.2010 wurden als Folge der Prüfungshandlungen unter anderem die Umsatzsteuerverfahren 2005 bis 2008 gemäß § 303 BAO wieder aufgenommen und neue Abgabenbescheide erlassen. Die neuen Abgabenbescheide wurden offenbar ohne Zustellnachweis zugesendet (keine Zustellnachweise im Akt).

Dabei wurden einerseits Vorsteuerbeträge als nicht abzugsfähig und andererseits die ab dem Jahr 2008 mit 10% versteuerten Umsätze als nicht steuerbar ausgeschieden:

Mehrergebnis USt-Bescheide nach AP |

Jahr | Betrag |

2005 | 6.867,78 € |

2006 | 43.130,92 € |

2007 | 177.524,87 € |

2008 | 134.775,88 € |

Gesamt | 362.299,45 € |

Begründend wird im Bericht vom 7.9.2010 unter Tz 12 auf die Niederschrift zur Schlussbesprechung verwiesen. In der Niederschrift zur Schlussbesprechung vom 5.7.2010 wird ausgeführt, dass die Bf. im Juli 2005 ein Grundstück im Ausmaß von 897m2 in Anschrift-EFH erworben habe und in den Jahren 2006 bis 2008 darauf ein Einfamilienhaus (EFH) mit Gesamtinvestitionskosten von 2,5 Mio € inkl Umsatzsteuer (USt) errichtet habe. Dieses habe sie ab 1. Juni 2008 an NN, Prokurist der Bf. uns Sohn des Geschäftsführers (Gf.), um einen monatlichen Nettomietzins von 2.250,00 € zuzüglich 10% USt als Hauptwohnsitz vermietet.

Die Vermietung des EFH stelle - trotz des Betriebsgegenstandes der Bf., welcher in der Vermietung und Verpachtung von Lagerhallen und Büroräumlichkeiten bestehe - keine nachhaltige, einnahmenorientierte Aktivität der Bf. dar, sondern erfolge ausschließlich um einer dem Gf. nahe stehenden Person einen Vorteil zuzuwenden. Die Nutzung des EFH sei daher gesellschaftsrechtlich veranlasst und seien die geltend gemachten Vorsteuern iHv. 321.355,31 € gem § 12 Abs. 2 Z 2 lit. a UStG 1994 nicht abzugsfähig.

Weiters wird in der Niederschrift ausgeführt, dass die Bf. in den Jahren 2007 und 2008 Einrichtungsgegenstände um 255.114,82 € inkl USt. erworben und den aktivierten Anschaffungskosten (AK) einen Nutzungsdauer (ND) von 10 Jahren zugrunde gelegt habe. Da das Bestandobjekt für die private Nutzung bestimmt war, würden diese Aufwendungen zur privaten Lebensführung zählen und stünde der Bf. auch dafür kein Vorsteuerabzug in Höhe von 42.419,14 € zu.

Da das gesamte Mietobjekt dem außerbetrieblichen Vermögen der Bf. zuzurechnen sei, seien seitens der GBP die erklärten Mieterlöse des EFH im Jahr 2008 in Höhe von 15.750,00 € als nicht steuerbare Umsätze ausgeschieden worden.

In der Berufung (nunmehr Beschwerde) vom 5.11.2010, am Finanzamt eingelangt am 9.11.2010 wendet sich die Bf. nur gegen die Umsatzsteuerbescheide (die Wiederaufnahmebescheide wurden nicht bekämpft) und führt aus, dass sich die Bf. als Gruppenmitglied der GT seit Jahren mit diversen Liegenschaftsprojekten befasse, von denen eines die streitgegenständliche Liegenschaft sei. Das Grundstück sei in einer guten Lage gelegen und aufgrund des günstigen Grundstückspreises erworben worden. Da das Grundstück in einem Wohngebiet gelegen sei, sei es nur durch Errichtung eines EFH verwertbar gewesen. Aufgrund der steigenden Nachfrage an Wohnimmobilien und der erwartbaren Wertsteigerung sei eine gute Rendite erwartbar gewesen. Eine gute Vermietbarkeit sei bei Planung und Bauausführung im Mittelpunkt gestanden. Das Objekt habe eine Wohnnutzfläche von 280m2. Die Errichtungskosten von rund 2,01 Mio € seien zwar im gehobenen, aber üblichen Bereich. Im Zeitpunkt der Planung und Bauausführung sei keine Rede davon gewesen, dass NN das EFH beziehen würde, sondern seien bei der Planung die Bedürfnisse einer fünfköpfigen Familie im Vordergrund gestanden und auf potentielle Mieter im gehobenen Mietersegment abgestellt gewesen. Zudem habe auch noch die Überlegung bestanden anzuwerbenden, ausländischen Führungskräften für die GT eine Wohnmöglichkeit bieten zu können. Ein interessierter deutscher Manager habe sich aber wegen der Wirtschaftskrise letztlich gegen eine Übersiedlung nach Österreich entschieden. Insgesamt sei 2008 der Markt für die Vermietung gehobener Wohnimmobilien wegen der Finanz- und Wirtschaftskrise "weggebrochen", weshalb auch die Inseratenschaltung unterlassen worden sei. Zur Vermeidung eines Leerstandes sei das Objekt NN angeboten worden, welcher zu diesem Zeitpunkt lediglich 1 Kind gehabt habe und eigentlich das Haus seines Schwiegervaters in F hätte übernehmen sollen. Die Mietvertragskonditionen seien zwischen dem Mieter und dem Vorstand der PS als Eigentümervertreter der gesamten Firmengruppe ausgehandelt worden.

Sowohl der Mieter als auch sein Vater Gf. seien zwar Begünstigte der PS (Stiftung), aber weder direkt noch indirekt an der Bf. beteiligt. Die Stiftung sei 100% Eigentümerin der G-VerwaltunggesellschaftmbH und diese sei wiederum 100% Gesellschafterin der Bf.

Zur Feststellung einer dem Fremdvergleich standhaltenden Miete seien mehrere Makler kontaktiert sowie im Jahr 2010 nachträglich ein Gutachten eingeholt worden, welches eine angemessene Jahresmiete von 25.200,00 € ansetzte. Die von NN bezahlte Miete von 29.700,00 € liege über diesem Wert. Zudem sei vereinbart worden, dass entgegen den üblichen Gepflogenheiten nicht die Bf. als Vermieterin die laufenden Erhaltungskosten zu tragen habe, sondern der Mieter. Weiters sei eine Mieterhöhung nach endgültigem Feststehen der Gesamtkosten in Aussicht genommen worden, was aus Gründen der laufenden AP jedoch nicht erfolgt sei.

Bei der Entscheidung zur Errichtung des EFH sei von Baukosten iHv 1,4 Mio und einer erzielbaren Miete von 2.400,00 € ausgegangen worden, was einer Verzinsung von 1,4% entspreche. Zudem könne mit einer Wertsteigerung der Immobilie von 2-3% gerechnet werden.

Ein 32m2 umfassender Teil des EFH werde vom Mieter als Büro genutzt von welchem aus er vollen Zugang zum EDV-Netzwerk des Gruppenmitgliedes GM-Data und damit zum Netzwerk der gesamten Firmengruppe habe.

Nach Ansicht der Bf. liege kein außerbetriebliches Vermögen der Kapitalgesellschaft vor. Der Verwaltungsgerichtshof unterscheide in seiner Judikatur zwischen jederzeit im Betriebsgeschehen einsetzbaren Gebäuden und solchen, die schon ihrer Erscheinung nach für die private Nutzung durch den Gesellschafter bestimmt sind. Würden erstere an Gesellschafter vermietet, führe dies allenfalls zum Ansatz fremdüblicher Betriebseinnahmen. Nach der Literatur (Wiesner RWZ 2007/37) sei das außerbetriebliche Vermögen nur auf Extremfälle anzuwenden. Auch aus der Judikaturentwicklung des VwGH sei erkennbar, dass außerbetriebliches Vermögen nur in besonders gelagerten Einzelfällen vorliegen könne.

Der VwGH habe mehrfach (VwGH 16.5.2007, 2005/14/0083; 23.10.2010, 2007/15/0003) ausgesprochen, dass Gebäude, die schon ihrer Erscheinung nach (etwa besonders repräsentative Gebäude oder speziell auf die Wohnbedürfnisse des Gesellschafters abgestellte Gebäude) für die private Nutzung durch den Gesellschafter bestimmt sind, von vornherein nicht zum Betriebsvermögen gehören würden und eine "verdeckte Ausschüttung an der Wurzel" darstellen würden. Ein unangemessen niedriger Mietzins spreche nach der Judikatur des VwGH bei jederzeit im Betriebsvermögen einsetzbaren Gebäuden aber nicht gegen die Zugehörigkeit zum Betriebsvermögen, sondern sei im Wege der laufenden verdeckten Gewinnausschüttungen zu korrigieren.

Zudem habe sich der VwGH mit der Frage der Berechnung der Angemessenheit der Miete im oben zitierten zweiten Erkenntnis bereits auseinander gesetzt und ausgeführt, dass diesbezüglich insbesondere auch die erwartete Rendite eines Investors für eine konkret aufgewendete Geldsumme maßgeblich sei. In diesem Erkenntnis spreche der VwGH zwei Komponenten an, nämlich die Marktmiete einerseits (was untereinander fremd gegenüberstehenden Personen vereinbart worden wäre) und andererseits die Kostenmiete (was ein Investor als Rendite aus der Investition der konkret aufgewendeten Geldsumme erwartet).

Folge man dieser Judikatur, ergebe sich bei Verrentung der Anschaffungskosten - wie von der GBP angenommen - unter Zugrundelegung des Refinanzierungszinssatzes der Bf. von 1,4% eine jährliche Kostenmiete von 53.292,00 € was einer Monatsmiete von 4.441,00 € entspreche. Die Marktmiete betrage laut Gutachten des Immobiliensachverständigen KR GA1 vom 13.4.2010 demgegenüber 25.200,00 € bzw. eine Monatsmiete von 2.100,00 €. Es ergebe sich daher ein Mittelwert einer anzusetzenden Monatsmiete von 3.270,00 €. Die von der AP errechnete Jahresmiete von 83.722,73 € sei unter Zugrundelegung der umgekehrten Ertragswertmethode errechnet worden, wobei die Investitionen in die Errichtung und Einrichtung mit einem Zinssatz von 3% unter Zugrundelegung einer Nutzungsdauer von 67 Jahren verrentet worden seien. Zudem sei ein Zuschlag für das Mietausfallwagnis und für Verwaltungskosten von 2% berücksichtigt und eine 3% Verzinsung des nicht abnutzbaren Grundwertes hinzuaddiert worden. Eine marktübliche Miete sei weder erhoben noch bei dieser Berechnung berücksichtigt worden. Vor allem sei das Gutachten des KR GA1 von der AP nicht gewürdigt worden.

Zu den als Gewinnausschüttung behandelten Einrichtungsgegenständen iHv. 187.485,67 € wird in der Berufung ausgeführt, dass diese mit dem Gebäude fest verbunden wären (Einbauküche, Raumteiler) und nicht ohne Verletzung der Substanz entfernt oder verwertet werden könnten. Daher würden diese Einrichtungsgegenstände im zivilrechtlichen und wirtschaftlichen Eigentum der Bf. stehen und seien daher nicht isoliert einer verdeckten Gewinnausschüttung zugänglich.

Das umfangreiche, in mehreren Schriftsätzen beider Parteien (va. Berufung vom 5.11.2010, Schriftsätze vom 19.4.2013 und 10.10.2013, Stellungnahme der Bp im Verfahren PS vom 6. Mai 2013, Gegenäußerung zur Stellungnahme der Bp im Verfahren der PS vom 30.9.2013) dargestellte bisherige Vorbringen lässt sich folgendermaßen zusammenfassen:

Die Bf. argumentiert, dass das streitgegenständliche EFH zur nachhaltigen Einnahmenerzielung errichtet worden wäre. Die Anschaffungsentscheidung für das Grundstück sei im Jahr 2005 aufgrund des für die Umgebung günstigen Kaufpreises gefallen. Die nachfolgende Verwertung durch Errichtung des EFH sei von der Überlegung getragen gewesen, ein hochwertiges Gebäude für die mietweise Nutzung durch eine fünfköpfige Familie zu schaffen. Mieterzielgruppe sei das gehobene Management, wobei auch eine Vermietung an einen (allenfalls anzuwerbenden) leitenden Angestellten der Unternehmensgruppe (aus dem Ausland) geplant gewesen sei.

Keinesfalls handle es sich um ein Luxusgebäude für welches keine Mietermarkt gegeben sei, oder ein Gebäude, welches den besonderen Bedürfnissen des nunmehrigen Mieters angepasst worden sei. Mit der Planung und Errichtung sei ein Architekturbüro beauftragt gewesen.

Der nunmehrige Mieter sei an der Bf. weder mittelbar noch unmittelbar beteiligt, sondern lediglich Begünstigter der PS die die Alleineigtümerin der der Bf. als Gruppenmitglied übergeordneten Gruppenträgerin sei. Der Mietvertrag sei zwischen der PS (PS) - vertreten durch ihren Vorstand - gemeinsam mit dem steuerlichen Vertreter ausverhandelt worden. Dabei sie besonderes Augenmerk auf eine dem Fremdvergleich angepasste Marktmiete gelegt worden und neben der Marktkenntnis des Geschäftsführers der Bf., Gf., die Auskunft eines seriösen Maklerbüros herangezogen worden. Die in der Folge vereinbarte Miethöhe von 2.250,00 € zuzügl. USt und Betriebskosten stelle im Zusammenhalt mit der beim Mieter angesiedelten Übernahme der Instandhaltungskosten ein übliche Marktmiete dar. Dies werde zudem durch das Gutachten des KR Werner GA1 untermauert.

Überdies sei vereinbart gewesen, die Miete nach Feststehen der endgültigen Errichtungskosten anzupassen. Da sich die Nettoinvestitionskosten von 1.596.287,29 (lt. Aufstellung Architekturbüro aus dem Jahr 2008) auf 1.814.000 € erhöht hätten, betrage die Miete seit Jänner 2009 (an anderer Stelle wird vorgebracht seit Jänner 2010) 3.270,00 € und sei im üblichen Ausmaß wertgesichert. Dementsprechend betrage die Nettomiete seit Mai 2011 3.436,99 € (Anmerkung des Gerichts: In der Berufung wird demgegenüber ausgeführt, die Anpassung des Mietzinses habe wegen der laufenden Betriebsprüfung bislang nicht stattgefunden).

Aufgrund der Fremdüblichkeit der Höhe der Mietzahlungen sei vom Vorliegen einer unternehmerischen Tätigkeit iSd. § 2 Abs. 1 UStG im Sinne der Judikatur des VwGH (z.B.: 19.3.2013, 2009/15/0215) auszugehen. Nach VwGH sei auf die Vermietung zu den exakt gleichen Bedingungen wie an einen Dritten abzustellen und sei bei der Ermittlung der Marktmiete kein Raum für den Ansatz einer Renditemiete.

Entspreche der Mietzins einer Marktmiete erfolge die Vermietung mit Einnahmenerzielungsabsicht und der Vorsteuerabzug stehe zu.

Das unternehmerische Interesse der Bf. an der Wohnimmobilie bestehe zudem in der breiteren Steuerung werterhaltender Investitionen im Immobilienbereich. Wohnimmobilien würden sich weniger parallel zum Konjunkturzyklus verhalten und seien in Krisenzeiten stabiler. "...Mit solch einer Investition kalkulierten wir auch mit einer Vermögenserhaltung und diese Erwartungen haben sich auch erfüllt. Das trotz der im Jahr 2006 noch nicht vorhersehbaren Immobilienkrise. Anzumerken ist aber, dass entsprechend errichtete, gut erhaltene und vor allem in guter Lage befindliche alte Immobilien auch noch heute einen hohen Wert haben und damit gute Wertsteigerung und eine Werterhaltung erzielt werden konnten...."

Bei einem Anschaffungspreis von unter 380€/m2 bei vergleichbaren Grundstückspreisen von 650 - 700 €/m2 und einem Durchschnittspreis in Wien von 440 €/m2 sei das Grundstück - auch im Hinblick auf seine günstige Lage - eine gute Investition gewesen. In diesem Zeitraum habe die Bf. einen positiven Cash-Flow ausgewiesen, jedoch hätten die Mittel nicht ausgereicht eine weitere Gewerbeimmobilie anzuschaffen, weshalb man sich für ein kleineres Objekt entschieden habe.

Die Absicht das EFH im gehobenen Mietersegment zu vermieten, sei wie dargestellt ergänzt worden durch die angedachte Vermietung an anzuwerbende ausländische Führungskräfte und dementsprechend auch nachweislich (Verweis auf entsprechenden e-mail Verkehr) den Herren V sowie Z angeboten und von diesen die Anmietung ernstlich in Erwägung worden. Diese hätte sich aufgrund persönlicher Lebensumstände aber letztlich dagegen entschieden. NN sei als zukünftiger Mieter zunächst nicht in Frage gekommen, da dieser überlegt habe ins Ausland zu gehen und ihm zudem sein Schwiegervater ein Haus in F zur Übernahme angeboten hätte.

Von der Zwischenschaltung eines Maklers sei Abstand genommen worden, weil dem Management dafür damals die Zeit gefehlt habe und man zudem beim Verkauf der privaten Häuser überwiegend schlechte Erfahrungen gemacht habe.

Die vom FA aus der Aussage von Frau Archtektin, dass bei der Planung keine Rücksicht auf die zukünftige Vermietbarkeit genommen worden sei, gezogene Schlussfolgerung, dass eine Vermietung nie geplant bzw. am Markt unmöglich gewesen sei, sei unzutreffend. Eine gute Planung setze die Vermietbarkeit voraus und sei daher nicht gesondert besprochen worden. Das Architekturbüro Architekturbüro habe den Auftrag gehabt ein zeitgemäßes EFH entsprechend ihren Referenzprojekten zu planen. Der Entwurf habe seinen Ursprung nicht in irgendeiner Vorgabe der Auftraggeberin, sondern sei das Ergebnis der Beratung durch Architekturbüro. An Architekturbüro seien keine speziellen Wünsche herangetragen worden. Die Vorgaben hätten lediglich darin bestanden ein dem Grundstück und den umgebenden Liegenschaften angepasstes Gebäude unter Verwendung pflegeleichter Materialen zu planen/errichten. Daher habe Architekturbüro ein Haus entworfen, das für eine Mehrheit der Familien, die in diesem Immobiliensegment ein Mietobjekt suchen, geeignet wäre. Architekturbüro halte das Haus für sehr gut vermietbar. Die Frage, ob das Haus auf die Nutzung von Herrn NN zugeschnitten wäre, verneine Architekturbüro. Die Pläne aus dem Jahr 2005 seien fast unverändert ausgeführt und das Gebäude nachweislich Herrn V zur Miete angeboten worden. Die von Architekturbüro mitgeplante Inneneinrichtung stelle zudem einen integrierten Bestandteil des Gesamtprojekts dar und habe die Errichtung von Wänden erspart.

Das fremdübliche Entgelt nach der am Markt erzielbaren Miete bestehe nicht in der fiktiven Kosten- oder Mittelwertmiete, sondern würden Investoren in gehobene Einfamilienhäuser eine (geringe) Rendite hinnehmen, weil sie entweder eine Wertsteigerung und/oder eine sichere Geldanlage bevorzugen. Daher handele es sich bei dem erzielbaren Mietentgelt immer um die am Markt erzielbare, marktkonforme und fremdübliche Miete, die nicht durch eine fiktive Miete ersetzt werden könne. Wörtlich wird ausgeführt: .."Danach wurde mit einer Rendite von 1,4% kalkuliert. Unter Verwendung aktueller Zahlen ergibt sich eine Rendite von 1,5% (Nutzungsdauer 80 Jahre) bzw. 1,16% (Nutzungsdauer 67 Jahre). Zusätzlich erwarten wir eine Wertsteigerung von 2-3% pro Jahr. Dies liegt im Rahmen der üblichen Renditeerwartungen....".

Der Mietvertrag enthalte eine Kündigungsfrist von drei Monaten, die Miete werde fristgereicht entrichtet, im Falle des Verzuges könnten Zinsen in Höhe von 6% verlangt werden, der Mietzins sei bezogen auf den Verbraucherpreiseindex wertgesichert, den Mieter treffe die Erhaltungs- Instandsetzungs- und Reparaturpflicht des Hauses, der Installationen, Leitungen, Geräte und Einrichtungen (das habe bei der Mietfestsetzung zur einer Mietreduktion geführt); bauliche Veränderungen bedürften der Zustimmung des Vermieters; das Mietverhältnis habe erst nach Unterzeichnung des Mietvertrages begonnen; es seien keine Möbel oder Einrichtungsgegenstände vermietet worden, sondern seien die Einbauten integrierender Bestandteil des Gebäudes; die Betriebskosten würden vom Mieter selbst getragen.

Werde daher auf das Gesamtbild der Verhältnisse abgestellt, so halte die Vermietung des EFH an Herrn NN einem Fremdvergleich statt und unterscheide sich insofern von den abweisend entschiedenen Fällen, in denen die Vermietung nicht marktkonform gewesen sei. Der Vorsteuerabzug stehe daher zu.

Dagegen vertritt das FA die Ansicht, dass im gegenständlichen Fall von einer Luxusimmobile auszugehen sei. Den zahlreichen am Markt angebotenen derartigen Gebäuden sei gemein, dass die Vermietung dieser Objekte aufgrund der besonderen Gestaltung tendenziell nur geeignet sei die Bewirtschaftungs- und Betriebskosten zu decken und mit den Mieten keine angemessene Verzinsung erreichbar sei. Je aufwendiger ein Gebäude gestaltet sei umso mehr bleibe der Ertragswert hinter dem Sachwert zurück. Die Vermietung eines derart kostspieligen Objekts - die Errichtungskosten des Gebäudes würden den bundesländerspezifischen Richtpreis für "sehr gute Ausstattung" in erheblichem Umfang (> 25%) übersteigen - spreche für sich genommen bereits gegen das Vorliegen eines marktkonformen Verhaltens.

Weiters sei nach der Judikatur des VwGH bei der Ermittlung der marktkonformen Miete neben der Amortisation auch eine angemessene Verzinsung des eingesetzten Kapitals anzusetzen, wobei bei EFH ein Liegenschaftszinssatz von 2,5%-3% zu berücksichtigen sei. Die von der Judikatur gedeckte Berechnung der kalkulatorischen Kostenmiete könne durch das von der AP angewendete umgekehrte Ertragswertverfahren ermittelt werden. Vor diesem Hintergrund sei ersichtlich, dass das gegenständliche Investitionsvorhaben auch nicht ansatzweise ein marktkonformes Sterben iSd Judikatur des EuGH (Rs Enkler, Rs Tolsma) darstelle und daher keine unternehmerische Tätigkeit vorliege. Der VwGH habe zudem ausgesprochen (VwGH 7.7.2011, 2007/15/0255), dass bei Ermittlung des angemessenen Mietentgelts die anerkannten Methoden der Liegenschaftsbewertung auch für den Bereich der Umsatzsteuer Gültigkeit hätten.

Im Zeitpunkt des Abschlusses des Mietvertrages sei erkennbar, dass ausgehend von der am Markt nachhaltig erzielbaren Miete mit einer Amortisation bis zum Ende der wirtschaftlichen Gebäudenutzung nicht gerechnet werden könne.

Das FA gehe vom Nichtvorliegen einer unternehmerischen Tätigkeit iSd § 2 Abs. 1 UStG 1994 aus. Dl NN sei eine dem Gesellschafter nahestehende Person (er ist Begünstigter der PS, die über die G-Verwaltunggesellschaft GmbH mittelbar 100 % der Anteile an der Bw. im Prüfungszeitraum hält). Die Anschaffung/Herstellung des Wohnhausgrundstücks und die anschließende Nutzungsüberlassung an ihn sei schon dem Grunde nach nicht fremdüblich, weil das vereinbarte Mietentgelt keine angemessene Verzinsung des investierten Kapitals gewährleiste und eine Gewinnerzielung in einem überschaubaren Zeitraum nicht erreicht werden könne. Eine nachträgliche Erhöhung des Mietentgelts wäre grundsätzlich nicht anzuerkennen (vgl. Doralt, Kommentar zum EStG § 2 Anm 160/2 mwN.). Wegen des Fehlens einer wirtschaftlichen Tätigkeit stehe von vornherein kein Recht auf Vorsteuerabzug zu (Konstruktion bereits dem Grunde nach fremdunüblich).

Selbst unter der Annahme, es läge grundsätzlich eine unternehmerische Tätigkeit iSd. § 2 UStG 1994 vor, wäre der Abzug der Vorsteuer für die Errichtung des Gebäudes im konkreten Fall aber auch aufgrund der Bestimmung des § 12 Abs. 2 Z 2 llt. a UStG 1994 iVm. § 8 (2) KStG 1988 nicht zulässig, da die Höhe des vereinbarten Mietentgelts keinem Fremdvergleich standhalte, weshalb die Abgabenbehörde das Vorliegen einer verdeckten Ausschüttung an der Wurzel unter analoger Anwendung der Regeln des Spezialleasing annehme. (Zurechnung der Gesamtinvestition wegen Vorliegen wirtschaftlichen Eigentums an NN). Bei aufwändig gestalteten Wohnimmobilien führe der Sachwert iSd § 6 LBG dazu, dass im Falle einer Vermietung des Objektes die angemessene Verzinsung des eingesetzten Kapitals nicht erreicht werden könne. Demgemäß sei der Vorsteuerabzug gem § 12 Abs. 2 Z 2 lit. a gänzlich ausgeschlossen.

Überdies sei in der gewählten Vorgehensweise ein Missbrauch zu erblicken, weil dem sofortigen Vorsteuerabzug von 20% Vorsteuern aus der Errichtung lediglich eine 10% Umsatzsteuerbelastung der laufenden Miete gegenüber stünde. Dieser Effekt werde durch die Möglichkeit der steuerfreien Entnahme ohne Vorsteuerberichtigung nach Ablauf von zehn Jahren weiter gesteigert. Ein solcher Steuervorteil sei unionsrechtlich unzulässig und sei daher nach EuGH auf Missbrauch zu prüfen (Rs Weald Leasing). Mit den unangemessen niedrigen Mietumsätzen, welche nicht der wirtschaftlichen Realität entsprächen, sei die Erreichung eines unzulässigen Steuervorteiles bezweckt. Außersteuerliche Gründe seien nicht erkennbar bzw. vorgebracht worden.

Zur Vermeidung von Wiederholungen wird hinsichtlich der gesamten Argumentation des FA wird auf die umfangreiche Stellungnahme der Betriebsprüfung zur Berufung (Beschwerde) der PS betreffend Haftungsbescheide KESt 2005 bis 2009 ho GZ. RV/7102731/2013 verwiesen. Diese wird im Erkenntnis zur genannten Geschäftszahl wörtlich wiedergegeben.

Im Zuge des Verfahrens wurden von der Bf. zudem zwei Gutachten von gerichtlich beeideten Sachverständigen vorgelegt. Das Gutachten KR GA1 welches bereits im Zuge der AP vorgelegt wurde, weist eine am Markt erzielbare Jahresnettomiete von 25.200,00 € bzw. Monatsnettomiete von 2.100,00 € für das gegenständliche EFH aus.

Das im Zuge des Rechtsmittelverfahrens vorgelegte Gutachten GA2 zum Bewertungsstichtag 05.08.2015 stellt einerseits dar, dass die mitvermieteten Einrichtungsgegenstände der Konzepteinrichtung - entgegen dem ursprünglichen Vorbringen - keine Gebäudebestandteile sind und errechnet andererseits anhand des umgekehrten Ertragswertverfahrens eine Nettorenditemiete für das EFH (bei gegebener Instandhaltungsverpflichtung des Mieters) unter Zugrundelegung eines Liegenschaftszinssatzes von 2,25% von 4.845,55 €. Das ergibt einen m2-Mietpreis von netto 17,54 €. Dieser liege laut den Ausführungen des Gutachtens im Rahmen der aktuellen und vergleichbaren Mietangebote (zwischen 13,51 € und 18,18 € je m2) in der Umgebung und bestätige die Marktüblichkeit der ermittelten m2-Renditemiete.

Das FA kritisierte an diesem Gutachten in seiner Stellungnahme zunächst den Bewertungsstichtag des Gutachtens (05.08.2015), da der streitgegenständliche Mietvertrag eine Vermietung zum 1.6.2008 betrifft. Die Marktverhältnisse des Bewertungsstichtages seien nicht auf die Marktverhältnisse zu Vermietungsbeginn anzuwenden.

Weiters seien im Gutachten die Terrassen und Pergolen zu Unrecht außer Acht gelassen worden, es handle sich dabei um Zubehörflächen, welche idR mit einem Mietansatz von 25% bis 50% der m2 Mieten der Wohnnutzflächen anzusetzen wären.

Aus der errechneten Renditenmiete sei dennoch erkennbar, dass aufgrund des großen Deltas zwischen Renditemiete und tatsächlich verrechneter Miete, die Bf. mit der Vermietung kein eigenwirtschaftliches Interesse und marktkonformes Streben iSd § 2 UStG verfolgt habe. Dies werde vor allem iZm mit den von der Bf. ins Treffen geführten telefonischen Auskünften der renommierten Immobilienmakler Dr. Max Immo deutlich, welche eine erzielbare Miete von 2.250,00 € als zutreffend erachteten. Dieser Umstand werde zudem durch das Gutachten KR Werner GA1 erhärtet, welches zum Stichtag 13.4.2010 eine Monatsmiete von 2.100,00 € als im örtlichen Marktgeschehen erzielbar erachtet.

Der angewendete Liegenschaftszinssatz wird vom FA umfänglich kritisiert, da zunächst seit 1.4.2015 keine Sekundärmarktrendite mehr bestehe. Im Übrigen seien die vorgenommenen Zu- und Abschläge nicht nachvollziehbar und würden zudem der üblichen Zinssatzbreite von 2,5% - 4,5% widersprechen.

Die Ausführungen des Gutachtens über die aktuellen und vergleichbaren Mietanbote seien ebenfalls, vor allem mangels Angabe der Quellen, nicht nachvollziehbar. Zudem seien die Mietanbote nicht geeignet die tatsächlich gezahlten Mieten darzustellen, da Anbotspreise lediglich den Einstiegswert bei Verhandlungen darstellen würden. Überdies sei nicht ersichtlich, ob diese Preise inklusive oder exklusive Umsatzsteuer zu verstehen seien.

Letztlich errechnete das FA in seiner Stellungnahme zum Gutachten die Renditemiete für die nicht dem Gebäude zuzurechnenden Einrichtungsgegenstände unter Zugrundelegung eines Kapitalisierungszinssatzes von 6,5% bei 10 jähriger Nutzungsdauer mit monatlich 2.264,00 € bzw. einen Möblierungszuschlag vom 7,00 € je m2 und Monat.

In der mündlichen Verhandlung am 18.4.2016 wurde von beiden Parteien zunächst übereinstimmend erklärt, dass entsprechend den Feststellungen des Gutachtens GA2 die Einrichtungsgegenstände nicht Gebäudebestandteil sind.

Zur Frage der Richterin, ob bei Entwicklung der Liegenschaft auch ein Verkauf angedacht gewesen sei, führt die Bf. an, dass in erster Linie laufende Einnahmenerzielung im Wege einer Vermietung geplant gewesen sei. Ein Verkauf auf Grund des beim Einkauf günstigen Grundstückspreises sei nicht ausgeschlossen gewesen sei.

Der in der mündlichen Verhandlung als Zeuge einvernommene Ersteller des Gutachtens - Heimo GA2 - erklärte über Befragen zu den Ansätzen der Außenanlagen, dass Pergola und Terrassen bei EFH üblicherweise in den Mietpreis für die vermietete Wohnfläche eingepreist würden. Ein gesonderter Ansatz unterbleibe daher im Regelfall. Dies gelte in vielen Fällen für Pool, Keller und Garagen. Er selbst habe lediglich die Terrasse/Pergola im Mietpreis für Wohnraum, Keller und Garagen anteilig mitberücksichtigt (aus diesem Grund sei der Einzelquadratmeterpreis entsprechend höher angesetzt worden).

Nach Vorhalt des Bewertungsstichtages August 2015 führt der Zeuge aus, dass die Renditemiete abhängig sei vom Liegenschaftszinssatz. Der im Gutachten verwendete Liegenschaftszinssatz sei jener zum Bewertungsstichtag. Es könnte also eine Änderung der errechneten Renditemiete dadurch entstehen, dass der Liegenschaftszinssatz im Jahr 2008 ein anderer gewesen wäre.

Über Frage wie der Liegenschaftszinssatz errechnet wird, führt der Zeuge aus, dass im Idealfall von tatsächlichen Beträgen (kekannter Kaufpreis bzw. bekannte Mieterträge) auf die Bruttoanfangs- bzw. Nettorendite geschlossen würde. Die Problematik bestehe aber dahin, dass Mietverträge nicht öffentlich zugänglich seien und der Liegenschaftszinssatz daher sehr stark im Erfahrungsbereich des Sachverständigen verankert sei. Aus den persönlichen Erfahrungen eines Sachverständigen und aus den Werten des Kapitalmarktes werde je nach Risiko der Investition und der Entwicklung der Geldentwertung der vorangegangenen Jahre ein System von Zu- und Abschlägen von der Kapitalmarktrendite angewendet. Aus dieser Berechnung werde letztlich der Liegenschaftszinssatz ermittelt. Er selbst verfüge über langjährige Erfahrung und habe im Bankenbereich derartige Investition für Investoren kalkuliert.

Bezogen auf die Stellungnahme des Finanzamtes und die dort genannte Literatur legt der Zeuge einen Ausdruck aus dem Fachbuch Seiser/Kainz Der Wert von Immobilien vor. Dort findet sich auf Seite 246 bezogen auf das Jahr 2008 eine mittlere Spanne der Kapitalisierungszinssätze für EFH in sehr guten bis guten Lagen ein Zinssatz von 2-3 %. Damit decke sich der von ihm ermittelte Zinssatz von 2,25 % bezogen auf 2015 vollinhaltlich auch für 2008.

Über Vorhalt der Abweichung der Mietanbote von den tatsächlichen Abschlüssen führt der Zeuge aus, dass gerade bei Mietverträgen die Abweichungen zwischen Anbot und Abschluss nicht so hoch seien, da über die einzelnen Immobilienplattformen entsprechende Vergleichsmieten transparent wäre. Tatsächlich seien die Abweichungen zwischen Anbot und tatsächlichem Preis bei Verkäufen deutlich höher. Diese Erfahrungen habe der Zeuge im Rahmen von Vorträgen die er selbst vor Immobilienmaklern halte bestätigt gefunden.

Speziell bei Bauträgern im Mehrfamilienhaussektor seien die Abweichungen zwischen Anbot und Abschluss äußerst gering. Vermieter von EFH würden sich an den Wohnungspreisen orientieren.

Die mögliche Marktmiete von 17,54 pro m² beziehe sich auf eine Vermietung, Bewertungsstichtag August 2015. Für das Jahr 2008 wäre diesbezüglich gesondert zu erheben.

Der Zeuge führt aus, dass EFH im Regelfall tatsächlich nicht gemietet sondern selbst errichtet würden, da hier der Sachwert der Liegenschaft in Vordergrund stehe. Dennoch gäbe es für hochwertige EFH-Liegenschaften ein Marktsegment im Bereich der sehr zahlungskräftigen Klientel (Expats bzw. Uniprof., die kurzfristig repräsentative Liegenschaften anmieten). Diesbezüglich gebe es ein eigenes Investorensegment. Bezogen auf den hohen Sachwert hätten daher auch Seiser/Kainz für 2008 einen sehr niedrigen Liegenschaftszinssatz von 2-3 % angesetzt.

Die Ausführungen in der Stellungnahme zum verlorenen Bauaufwand mögen zutreffend sein, könnten aber auf die gegenständliche Berechnung (umgekehrtes Ertragswertverfahren) keinen Einfluss haben, da ja die Vorgabe darin bestehe, gegebene Investitionskosten umzurechnen, so dass diese unter Berücksichtigung einer Rendite eine entsprechende Miete ergeben.

Als Replik auf den Kritikpunkt der verwendeten Unterlage zur Errechnung der Vergleichspreise legt der Zeuge die verwendeten Vergleichsanbote vor, aus welchen ersichtlich wäre das sowohl Umsatzsteuer als auch Betriebskosten ausgeschieden worden wären. Diese Vergleichsangebote dienen dazu, um dem Auftraggeber oder dem Leser eines Gutachtens ein Gefühl dafür zu geben, ob ein Mieter bereit wäre entsprechende m² Mieten zu bezahlen.

Der Zeuge führt zur Einrichtung an, dass er lediglich die Konzepteinrichtung beurteilt habe (Wandverbau, nicht die Küche) und dass im Regelfall bei Mitvermietung derartiger Einrichtungsgegenstände der Liegenschaftszinssatz (hier 2,25 %) bei Ermittlung der Renditemiete und Berücksichtigung der deutlich kürzeren Nutzungsdauer (10 – 15 Jahre) Berücksichtigung finde.

Über Vorhalt des Finanzamtes, dass auf Seite 17 des Gutachtens die Einpreisung der Terrassen nicht ersichtlich sei, führt der Zeuge aus, dass er den m² Miete entsprechend höher für Wohnraum, Keller und Garagen angesetzt habe. Im Regelfall werde tatsächlich nur der m² Preis pro Wohnfläche verglichen. Je besser und schöner die Außenanlagen ausgestaltet seien, umso höher sei der Preis je m² Wohnfläche. Auf Seite 18 des Gutachtens sei ersichtlich, dass sich bei Umlegung der Gesamtrenditenerträge auf die Wohnfläche ein m² Mietpreis von 17,54 netto ergebe, was auch jener Betrag sei, den man mit den Mietern verhandeln würde.

Über Vorhalt des Finanzamtes, dass laut Architekt der Keller zur Nutzfläche zu zählen wäre, und der Gutachter einen Mietabschlag vorgenommen hätte, führt der Zeuge aus, dass er als durchschnittlicher Marktteilnehmer die Liegenschaft beurteilt hätte. Ein durchschnittlicher Mieter wäre nicht bereit für die gegebenen Kellerräume (siehe Fotos) den vollen Mietpreis zu bezahlen. Der Keller habe nämlich keine Fenster ins Freie.

Das Gutachten errechne anhand der Aufteilung der gegeben Kosten einen m² Mietpreis von 17,54 € bezogen auf die reine Wohnfläche, wobei hier alle Umstände wie Garage, Keller, Außenanlagen in den Preis für die Wohnfläche eingerechnet wurden. Nur unter Ansatz dieser m² Miete sei eine entsprechende Rendite der Investition erzielbar.

Über Frage des FA warum beim Liegenschaftszinssatz nur 2,25 % angewendet worden sei, wo doch der Zeuge in dem von ihm verfassten Standardwerk einen Prozentsatz von 2,5 – 3 % ansetze, führt der Zeuge aus, dass es sich hier um Richtwerte handle von denen im Einzelfall abgewichen werden müsse. Voraussetzung sei eine entsprechende Begründung welche er seiner Ansicht nach im Gutachten dargestellt habe. Der Zeuge verweist darauf, dass das Buch aus 2010 stamme und der Bewertungsstichtag im Jahr 2015 liege.

Über Frage zur Berechnung des Möblierungszuschlag durch das FA auf Seite 13 der Stellungnahme führt der Zeuge aus, dass er sich methodisch dieser Berechnung anschließen könne, wie wohl seiner Meinung nach der Zinssatz von 6,5 % zu hoch gegriffen sei und die Nutzungsdauer allenfalls noch diskutierbar wäre. (Anmerkung der Richterin: Laut Zeuge Liegenschaftszinssatz auf Möblierung anzuwenden, siehe oben; Restnutzungsdauer von der Bf mit 10 Jahren angesetzt).

Über Frage des steuerlichen Vertreters ob der Ansatz von Verwaltungskosten und Mietausfallswagnis methodisch gerechtfertigt sei, führt der Zeuge aus, dass die Positionen Verwaltungskosten in der Praxis von den Gutachtern diskutiert würden (Bandbreite 0-1 % für Möbel) ein Mietausfallswagnis bestünde zweifellos, auch hier bestünde eine Bewertungsbandbreite.

Über Frage des steuerlichen Vertreters führt der Zeuge aus, dass die augenscheinlich hochwertige Einrichtung auch allenfalls mit einer längeren Nutzungsdauer (bis etwa 20 Jahre) angesetzt werden könnten.

In einem ergänzenden Schriftsatz vom 13.6.2016 (eingebracht nach der mündlichen Verhandlung vom 18. April 2016) zur Zeugenaussage Heimo GA2 wiederholte das FA sein Vorbringen in der Stellungnahme zum Gutachten und ergänzt weitere Ausführungen zur Berechnung des Möblierungszuschlages. Weiters kritisiert das FA die Aussagen des Zeugen hinsichtlich der Anbotspreise bei der Ermittlung der erzielbaren Marktmiete, da diese üblicherweise lediglich die Wunschvorstellungen der Vermieter darstellen würden und führte wörtlich aus:" ..Eine unreflektierte Übertragung der auf Basis von "Angebotspreisen“ erhobenen Angaben ist keinesfalls zielführend. Empirische Studien belegen, dass die Verhandlungsspanne auf Immobilienmärkten zwischen 10% und 20% liegt. Nach Ansicht Wiener Immobilienmakler können "Wunschpreis“ und „erzielbarer Preis“ sogar um bis zu 40% divergieren (vgl. Pröll, 9/SWK 2016;) - dass sich das Privatgutachten des SV Heimo GA2 in Widerspruch zu den Regeln des Vergleichswertverfahrens setzte, zumal in dieser Expertise weder die für Vergleichszwecke herangezogenen Sachen konkret bezeichnet noch hinsichtlich ihrer wesentlichen Wertbestimmungsmerkmale beschrieben wurden (vgl. Pröll, UFS 4/2004). Als Vergleichswerte sind nur „tatsächlich bezahlte Mieten“ geeignet sind, die hinsichtlich aller wertbestimmenden Merkmale wie Größe, Lage (1230 Wien-Liesing), Art, Beschaffenheit, Ausstattungszustand und Erhaltungszustand vergleichbar sind. ......"

Der Schriftsatz das FA vom 13.6.2016 wurde der Bf. übermittelt, welche mit Schreiben vom 28.7.2016 replizierte. In ihrem Schriftsatz wiederholte die Bf. ihr bisheriges Vorbringen und verwies darauf, dass die Ausführungen das FA zur Divergenz zwischen Angebot und erzielbarem Preis insofern unrichtig seien, als sich diese Aussage der Wiener Immobilienmakler auf Liegenschaftstransaktionen und nicht auf Mietangebote beziehe. Das FA negiere den Umstand, dass Bauträger Wohnimmobilen auf dem Markt zur Miete anbieten würde und diese schon aus Gründen der eigenen Glaubwürdigkeit keine substantiellen nachträglichen Änderungen des Mietanbotes vornehmen würden. Die Vergleichswerte seien entsprechend vergleichbarer Gutachten nach dem Erfahrungs- und Kenntnisstand des Zeugen ermittelt wurden. Weiteres wiederholt die Replik die Aussagen des Zeugen zur Ermittlung des Liegenschaftszinssatzes und enthält Ausführungen zum Möblierungszuschlag.

In der fortgesetzten mündlichen Verhandlung vom 3.8.2016 verwiesen die Parteien auf ihr bisheriges Vorbringen. Die Bf. führte zudem aus, dass die Wiederaufnahme der bekämpften Umsatzsteuerbescheide nicht ordnungsgemäß begründet worden sei, weshalb die Wiederaufnahmebescheide rechtswidrig erlassen worden wären.

Über die Beschwerde wurde erwogen:

Die Bf. ist eine 100% Tochter der G-VerwaltunggesellschaftmbH welche selbst wiederum zu 100% im Eigentum der der PS steht. Stifter der PS ist Herr Gf., Begünstigter der Privatstiftung unter anderen NN.

Die Bf. ist im Rahmen der GT mit Liegenschaftsprojekten befasst. Sie vermietet seit 2001 bis einschließlich Prüfungszeitraum abgesehen von dem in Rede stehenden EFH ausschließlich Betriebsliegenschaften und Lagerflächen an Speditionsunternehmen.

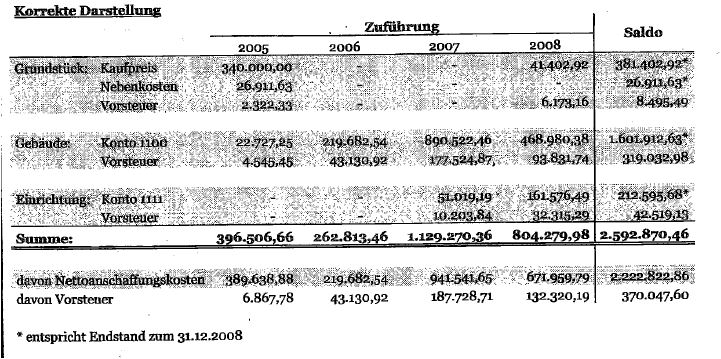

Mit im Betriebsvermögen vorhandenen Eigenmitteln erwarb die Bf. im Juli 2005 ein Grundstück mit 897m2 Grundfläche in Anschrift-EFH um letztlich 408.314,55 € inklusive aller auf das Grundstück zu aktivierenden Nebenkosten und errichtete in den Jahren 2006 bis 2008 darauf ein Einfamilienhaus (EFH). Die Errichtungskosten für das EFH betrugen 1.601.912,63 € zuzüglich 20% Umsatzsteuer. Das Nettoinvestitionsvolumen für die Anschaffung des Grund und Bodens und die Errichtung des Gebäudes betrug daher 2.010.227,18 €.

Weiters erwarb die Bf. für das EFH Einrichtungsgegenstände wie zB. die "Konzepteinrichtung" welche einerseits Stauraumfunktion als auch mit Raumteilerfunktion hat und eine Einbauküche (Bulthaup) um insgesamt 212.595,68 zuzüglich 20% Umsatzsteuer. Diese Einrichtungsgegenstände sowie die Küche stellen keinen Bestandteil des Gebäudes dar, da sie jederzeit ohne Verletzung der Substanz entfernt werden können.

Bei dem EFH handelt es sich um ein für das Grundstück nach Plänen des Architekturbüros Architekturbüro errichtetes Gebäude mit 315,61m2 Wohnfläche auf zwei Geschossen, 120,8m2 Kellerfläche, 49,17m2 Garagen und 125,89m2 Pergolen und Terrassen in hochwertiger Ausführung und Ausstattung (siehe Gutachten GA2).

Die Gesamtinvestition stellt sich entsprechend dem glaubwürdigen Vorbringen der Bf. betraglich folgendermaßen dar:

Während der Errichtung bzw. kurz vor Fertigstellung wurde das Gebäude zwei Personen, nämlich einem Geschäftspartner und einer als Führungskraft in der Unternehmensgruppe ins Auge gefasste Person zur Miete angeboten, welche jedoch beide letztlich nicht interessiert waren.

Die Entwicklung der Immobilie erfolgte nach den Angaben der Bf. nicht mit der Absicht sie nach Fertigstellung zu veräußern, sondern zur Vermietung.

Unmittelbar nach Fertigstellung vermietete die Bf. das EFH mit Mietvertrag vom 19.5.2008 ab 1. Juni 2008 an ihren Prokuristen, Sohn des Geschäftsführers Gf. und Begünstigten der PS NN um einen monatlichen, wertgesicherten Nettomietzins von 2.250,00 €. Die Erhaltungspflicht für das Gebäude liegt laut Mietvertrag beim Mieter, welcher auch die Betriebskosten zu tragen hat. Nach Punkt III des Mietvertrages vom 19.5.2008 kann eine Indexanpassung maximal für drei Monate rückwirkend vorgenommen werden. Eine Klausel für andere, nicht indexbedingte Erhöhungen der Miete ist im Mietvertrag nicht ersichtlich. Dennoch wurde im Jahr 2010 die Nettomiete in offenem Widerspruch mit dem Inhalt des schriftlichen Mietvertrages rückwirkend mit 1.1.2009 auf 3.270,00 € zuzügl. 10% USt angehoben.

Vor Beginn der Errichtung und vor Festlegung des Mietzinses erfolgte eine telefonische Rücksprache von Gf. mit einem Immobilienmakler, welcher das Mietobjekt nach übereinstimmenden Angaben (naturgemäß mangels Errichtung) nicht kannte. Diese vorherigen Erkundigung erscheinen im Lichte der geplanten Investition sinnvoll und nachvollziehbar, da die Bf. Überlegungen anstellte inwieweit aus den geplanten Investitionen eine nachhaltige Verzinsung zu erwarten sei. Entgegen den Ausführungen des FA, lässt sich daraus aber nicht ableiten, dass die Vermietung an DI Paul GA1 bereits zu diesem Zeitpunkt vorgesehen war. Der Mietzins wurde erst im Jahr 2008 unter Zugrundlegung damaligen Markteinschätzung des Maklers, der Marktkenntnisse von Gf. (Gf. der Bf.) sowie im Internet zugänglicher Mietanbote von hinsichtlich Lage und Größe vergleichbaren Objekten festgesetzt. Aus dem Vorgehen der Bf. ist ersichtlich, dass offenbar (unter Beachtung der zum damaligen Zeitpunkt bekannten Judikatur zum erforderlichen Fremdvergleich für Vermietung an Nahestehende) beabsichtigt war, das Objekt zu einer ortsüblichen Marktmiete an DI Paul GA1 zu vermieten. Die Überlegungen wurden zudem durch diesbezügliche Beratungsleistungen des damaligen steuerlichen Vertreters unterstützt. Das Vorbringen der Bf., dass der steuerliche Vertreter bei den Mietzinsüberlegungen eingebunden war, ist angesichts der gesamten Vorgehensweise nachvollziehbar und glaubwürdig.

Der Abschluss des Mietvertrages zwischen der Bf. und NN erfolgte, entsprechend dem eigenen Vorbringen der Bf., mit Wissen und Billigung der Stiftungsvorstände und unter Beiziehung des damaligen steuerlichen Vertreters. Nach den Angaben der Bf. führte die Verhandlungen über den Mietvertrag mit NN, zwecks Vermeidung von Kollisionen, nicht der Geschäftsführer der Bf., sondern der Vorstand der PS als Eigentümervertreter der gesamten Firmengruppe unter Beiziehung des Steuerberaters.

Die Ausführungen der Bf., dass im Gefolge der Wirtschaftskrise 2007/08 die Vermietung von hochpreisigen Wohnimmobilien schwieriger wurde erscheint ebenfalls schlüssig. Das vom FA behauptete "Lebensgesetz" , dass es einen von missbräuchlichen Verhältnissen abgesehenen Markt für die Vermietung neu errichteter, überdurchschnittlich ausgestalteter Einfamilienhausgrundstücke in Österreich nicht gebe, ist in keiner Weise fundiert und stellt eine nicht nachvollziehbare Behauptung dar. Es ist zutreffend, dass in diesem Sektor einem relativ großen Angebot ein sehr kleiner Interessenkreis gegenübersteht. Dennoch besteht nach Ansicht des Gerichtes ein derartiger Markt, was auch das Gutachten GA2 bestätigt. Zu beachten ist dabei, dass aufgrund der Hochwertigkeit des EFH in Verbindung mit seiner Größe bei der Vermietung wegen des kleinen Kreises an potentiellen Mieter mit längeren Leerstehungszeiten zu rechnen ist und sich für die Festlegung des Mietzinses - wenn überhaupt - nur sehr schwer gleichartige Vergleichsobjekte finden lassen werden.

Die angeblich bestehende Vereinbarung, dass die Miete nach Feststehen der endgültigen Kosten nach oben anzupassen sei, wurde seitens der Bf. nie nachgewiesen sondern verbleibt auf der Behauptungsebene. Aus dem Zeitablauf und dem Umstand, dass erst im Jahr 2010 - also nach Beginn der Betriebsprüfung und zwei Jahre nach Fertigstellung des Gebäudes und damit Feststehen der endgültigen Errichtungskosten - eine Mietzinserhöhung rückwirkend zum 1.1.2009 vereinbart wurde, legt nahe, dass erst das Aufwerfen der Problematik durch die Außenprüfung eine Anhebung des Mietentgelts ausgelöst hat. Dieses Vorgehen könnte von dem Gedanken getragen gewesen sein, dadurch eine Anerkennung des Mietverhältnisses durch das FA (allenfalls für Zeiträume ab 2009) sicher zu stellen.

Nebenabreden dieser Art sind zwar denkbar, doch ist unter einander fremd gegenüberstehenden Geschäftspartnern davon auszugehen, dass solche Vereinbarungen schriftlich festgehalten werden. Der Mietvertrag selbst sieht keine derartige Klausel vor, vielmehr wird ausdrücklich unter Punkt III darauf verwiesen, dass auch indexbedingte Erhöhungen maximal drei Monate rückwirkend zulässig sind. Das Gericht geht daher davon aus, dass die behauptete Nebenabrede im Zeitpunkt des Vertragsabschlusses im Jahr 2008 nicht bestand. Die Folgejahre sind nicht Gegenstand dieses Verfahrens, weshalb die Frage ob und wann die Mietzinserhöhung tatsächlich erfolgte bzw. der erhöhte Mietzins entrichtet wurde, nicht weiter zu untersuchen war.

Bezogen auf die Gesamtinvestition von 2.010.227,18 € davon 1.601.912,63 € für das Gebäude und 408.314,55 € für Grund und Boden errechnet sich unter Zugrundelegung der Berechnungsmethode des umgekehrten Ertragswertverfahrens entsprechend den Ansätzen des Gutachtens GA2 (2,25% Liegenschaftszinssatz, Restnutzungsdauer 70 Jahre, Vervielfältiger 35,08208)- dieser ging aufgrund der unzutreffenden Angaben der Bf. von Investitionskosten von 1.591.128 € (Gebäude) und 366.911 € (Grundanteil) aus - ein Reinertrag von 57.300,68 €, ein Rohertrag bei 4% Bewirtschaftungskosten von 59.688,21 € und damit unter Beachtung der Erhaltungspflicht des Mieters eine monatliche Renditemiete von 4.974,02 €. Das entspricht einer rund 3 %igen Verzinsung des für Grund und Boden und Gebäude gebundenen Kapitals.

| lt. GA2 | lt. Erkenntnis |

Jahresrohertrag | 58.146,58 € | 59.688,21 € |

4% Bewirtschaftungskosten | - 2.325,87 € | - 2.387,53 € |

Jahresreinertrag | 55.820,71 € | 57.300,68 € |

Vervielfältiger 35,08208 (bei 70 J RND und 2,25% Zinssatz) | 1.958.306,61 € | 2.010.227,18 € |

monatliche Nettorenditemiete | 4.845,55 € | 4.974,02 € |

Bei nicht gegebener Erhaltungspflicht ergäbe sich unter Beachtung von 0,5% Erhaltungskosten von 1.601.912,63 € (8.009,56 €) und 4% Bewirtschaftungskosten ein Jahresrohertrag von 68.031,50 € bzw. eine Renditemiete von 5.669,29 €. Dies entspräche einer etwa 3,4 %igen Verzinsung des eingesetzten Kapitals.

| lt. GA2 | lt.Erkenntnis |

Jahresrohertrag | 66.428,77 € | 68.031,50 € |

4% Bewirtschaftungskosten | - 2.657,15 € | - 2.721,26 € |

0,5% Erhaltungskosten von Nettoerrichtungskosten Gebäude | - 7.955,64 € | - 8.009,56 € |

Jahresreinertrag | 55.815,98 € | 57.300,68 € |

Vervielfältiger 35,08208 (bei 70J RND und 2,25% Zinssatz) | 1.958.140,68 € | 2.010.227,04 € |

monatliche Nettorenditemiete | 5.535,73 € | 5.669,29 € |

Die vom FA vorgebrachte Kritik zum Bewertungsstichtag bezogen auf die Berechnung der Renditemiete vermag den angewendeten Liegenschaftszinssatz nicht in Zweifel zu ziehen. Die Ausführung des Zeugen GA2 in der mündlichen Verhandlung, dass bei hochwertigen Einfamilienhausliegenschaften der Sachwert der Liegenschaft im Vordergrund stehe und daher von den Sachverständigen diesfalls sehr niedrige Liegenschaftszinssätze verrechnet würden erscheint ausgesprochen schlüssig, deckt sich mit der einschlägigen Literatur (Seiser/Kainz, Der Wert von Immobilien S 246) und kann auch dem Vorbringen des FA mehrfach entnommen werden. Unverständlich bleibt, weshalb das FA kritisiert, dass als Basis für die Ermittlung des Liegenschaftszinssatzes überhaupt eine Sekundärmarktrendite (von 2,71%) angesetzt wurde. Wenn man - wie das FA moniert wegen Fehlens einer solchen in den letzten Jahren - diesen Basiswert ausklammert, ergäbe sich nach den Abschlägen im Gutachten ein Liegenschaftszinssatz von 0 % bzw. sogar allenfalls ein negativer Betrag (je nach Höhe des Geldwertanpassungsabschlages). Die Höhe des von GA2 angewendeten Liegenschaftszinssatzes erscheint dem Gericht aufgrund der Ausführungen im Gutachten unter Punkt 3.3. und der weiteren Erklärungen in der mündlichen Verhandlung - vor allem unter Berücksichtigung der in Verhandlung zitierten Literatur Seiser/Kainz, welche ausdrücklich auf Einfamilienhausliegenschaften Bezug nimmt - plausibel. Angesichts des Umstandes, dass sich dabei eine rund 3% ige Verzinsung des eingesetzten Kapitals ergibt, erscheint der Liegenschaftszinssatz letztlich auch in einer Höhe angesetzt, welche ein potentieller, fremder Investor von seiner Investition erwarten kann und berücksichtigt in angemessener Weise den Umstand, dass der Sachwert bei derartigen Liegenschaften überproportional zu berücksichtigen ist. Der hohe Sachwert spiegelt das Interesse eines potentiellen Investors wieder, der für eine höhere Wertbeständigkeit seiner Anlage, eine niedrigere laufende Verzinsung seines Kapitals in Kauf nimmt.

Trotz des unzutreffenden Bewertungsstichtages August 2015 ist das Gutachten in Verbindung mit den Ausführungen des sachverständigen Zeugen im Rahmen der mündlichen Verhandlung - bezogen auf die Berechnung der Renditemiete - in sich schlüssig und nachvollziehbar und wird daher eine angemessene monatliche Renditemiete nach rechnerischer Anpassung der Basiswerte mit 4.974,02 € bei Erhaltungspflicht des Mieters als erwiesen angesehen.

Die vom FA angestellte Berechnung der Renditemiete von monatlich gerundet 6.977,00 € netto begründet den angewendeten Liegenschaftszinssatz von 3% - im Gegensatz zum Gutachter GA2 - an keiner Stelle. Im Arbeitsbogen finden sich mehrere Berechnungsvarianten bei welchen ein handschriftlicher Hinweis "lt. XX" angebracht ist. XX (FA-Bearbeiter)ist jener Referent im Fachbereich der Großbetriebsprüfung, welcher den gegenständlichen Fall fachlich begleitete. Das FA führte in seinen diversen Schriftsätzen selbst mehrfach aus, dass bei hochwertigen Einfamilienhausliegenschaften, der Sachwert und nicht der Ertragswert im Vordergrund stehe, wendete aber bei der Berechnung der Renditemiete einen nach der zitierten Literatur am oberen Ende der Bandbreite liegenden Liegenschaftszinssatz an. Dieser Widerspruch ist nicht nachvollziehbar und scheint von der Intention getragen, das tatsächlich gegebene Missverhältnis zwischen Renditemiete und Marktmiete bzw. verrechneter Miete weiter zu erhöhen. Nicht außer Acht gelassen werden darf, dass die belangte Behörde im Zuge der AP - aus nicht von ihr zu verantwortenden Gründen - das Gebäude niemals in Augenschein nahm. Mangels Kenntnis des Gebäudes ist der Ansatz eines ungenauen Zinssatzes zwar verständlich, aber darf eine derartige Ungenauigkeit nicht in diesem hohen Ausmaß zulasten der Abgabepflichtigen gehen, zumal nur geringfügige Änderungen der bei der umgekehrten Ertragswertermittlung angewendeten Parameter (Liegenschaftszinssatz, Restnutzungsdauer) aufgrund des daraus abgeleiteten Vervielfachers - wie das FA selbst ausführt - letztlich hohe betragliche Auswirkungen auf das Endergebnis haben.

Das FA hätte sich zudem auch mit der Nutzungsdauer des zweifellos hochwertigen Neubaus auseinandersetzen müssen und nicht ohne weitere Begründung,die für die Gebäudesabschreibung gesetzlich fixierte Nutzungsdauer anwenden dürfen. Die gesetzlich vorgeschriebene Nutzungsdauer von rund 67 Jahren weicht nach der allgemeinen Lebenserfahrung weit von der wirtschaftlichen und/oder technischen Nutzungsdauer von Gebäuden ab. Der Ansatz von 67 Jahren steht zudem mit dem eigenen Vorbringen des FA in gewissem Widerspruch. Das FA führt in seiner Stellungnahme aus, dass die wirtschaftliche Nutzungsdauer von Einfamilienhäuser bei 60-80 Jahren anzunehmen sei. Bei neu errichteten und hochwertigen Gebäuden - in der Diktion des FA "Luxusvilla" - ist die Nutzungsdauer wohl am oberen Ende dieser Skala anzusiedeln. Weshalb dennoch lediglich 67 Jahre ansetzt wurden, ist aus dem Akteninhalt nicht erkennbar.Ob und inwieweit das FA seine Berechnungen selbst - entsprechend der gegenüber den vorgelegten Gutachten geäußerten Kritik - überhaupt auf einen bestimmten Stichtag abstellte, lässt sich weder aus dem Bescheid noch aus dem Arbeitsbogen erkennen.Auffallend an den im Arbeitsbogen auffindbaren Berechnungen des FA zur Renditemiete ist zudem der Ansatz von Instandhaltungskosten von 9% des Jahresrohertrages. Dieser Prozentsatz wird nirgends begründet und ist im Hinblick auf die hier gegebene Erhaltungspflicht des Mieters unverständlich.

Auffallend ist weiters der Umstand, dass das FA in seiner Bescheidbegründung für die KESt-Haftungsbescheide, welche zunächst an die Bf. gerichtet waren und nach Aufhebung an die PS ergingen, von einer Renditemiete von 7.500,00 € ausgeht, in der Stellungnahme zur Beschwerde jedoch 6.977,00 € ansetzt. Schon dieser Widerspruch zeigt, dass die Berechnungen des FA zur Höhe er Renditemiete nicht konsistent sind.

Die vom FA angestellten Berechnungen sind - anders als das Gutachten GA2 - inhaltlich nicht schlüssig bzw. nachvollziehbar und können sohin nicht als Entscheidungsgrundlage herangezogen werden.

Eine Besichtigung des Objekts im Zuge des Rechtsmittelverfahrens unterblieb, da aus dem gesamten Vorbringen das FA und dem bisherigen Verfahrensablauf nicht davon auszugehen war, dass das FA nicht von seiner Rechtsansicht abgerückt wäre und das Objekt zudem vom sachverständigen Zeugen im Rahmen seiner Befunderhebung so umfassend samt Fotos dargestellt wurde, dass ein Augenschein durch das Gericht keine weiteren Erkenntnisse erbracht hätte.

Im Zuge der Betriebsprüfung bei der Bf. wurde die Angemessenheit der Miete thematisiert, weshalb die Bf. zum Nachweis der Fremdüblichkeit der Miete ein Gutachten des SV KR Werner GA1 vorlegte. Dieses Gutachten weist eine erzielbare Jahresmiete (Marktmiete) von 25.200,00 € (daher Monatsmiete 2.100 €) für 280m2 Wohnfläche aus. Auffallend und mit den Tatsachen in Widerspruch ist das im Gutachten ausgewiesene Baujahr 1997/1998. Als wohnwertmindernd wird auf die unmittelbare Nähe des Liesingbaches sowie die verminderte Sonneneinstrahlung aufgrund des hohen Baumbestandes an der Südseite verwiesen.

Trotz dieses Gutachtens und entgegen Punkt III des Mietvertrages wurde zwischen der Bf. und dem Mieter im Jahr 2010 eine Mietzinserhöhung rückwirkend mit 1.1.2009 von 2.250 € auf 3.270,00 € vereinbart. Ob, wann und inwieweit die erhöhte Miete entrichtet wurde ist für das gegenständliche Verfahren ohne Belang.

Die Ausführungen der Bf. im Zuge der Betriebsprüfung und zu Beginn des Beschwerdeverfahrens, dass die im Jahr 2008 erzielbare Marktmiete für vergleichbare Objekte in einer Größenordnung von rund 2.500,00 € netto pro Monat exklusive Betriebskosten (ohne Erhaltungspflicht des Mieters) lag, erscheint dem Gericht durchaus plausibel. Das Gutachten KR Werner GA1 ist trotz seiner Widersprüchlichkeiten nicht ohne Belang, zumal es unter anderem auf wohnwertmindernde Aspekte verweist, welche unabhängig vom Baujahr bestehen. Aufgrund der vereinbarten Erhaltungspflicht des Mieters erscheint auch ein 10% Mietabschlag auf die 2008 erzielbare Marktmiete von 2.500,00 € auf 2.250,00 € nachvollziehbar und zutreffend. Der Mietabschlag von rund 10% entspricht auch etwa den Berechnungen des Gutachters GA2 zur Renditemiete.

Aus den vorgelegten Unterlagen und "Vergleichsangeboten" ist erkennbar, dass für Einfamilienhäuser im 23.Bezirk im Jahr 2008 - offenbar relativ unabhängig vom Alter und der Größe der Wohnfläche - maximal 3.000,00 € verlangt wurden. Die tatsächlich vereinbarten Mieten werden allenfalls - entsprechend dem Verhandlungsgeschick der Vertragsparteien - etwas unter dem veranschlagten Preis gelegen haben. Beachtet man die Ausführungen des FA, welches darstellt, dass im Bereich der Vermietung von Einfamilienhäusern ein großes Angebot besteht, so erscheint es umso nachvollziehbarer, dass sich die Angebotsdichte auf die erzielbare Marktmiete auswirkt. Die Ausführungen der Bf. in der Berufung, dass die vereinbarte Miete der damaligen Marktmiete entsprochen habe, sind daher schlüssig und glaubwürdig.

Die Ausführungen im Gutachten GA2, welche einen m2 Mietpreis von 17,54 € im Umland als auf dem Markt erzielbar erklären (entspricht einer Monatsnettomiete von 5.535,73 €, bei Ansatz der Miete von 5.669,21 € nach Anpassung auf die tatsächlichen Investitionswerte ergibt sich ein m2 Mietpreis von 17,96 €), mögen auf den Bewertungsstichtag 5.8.2015 allenfalls zutreffen, lassen jedoch keinen Rückschluss auf das Jahr 2008 zu. Dies bestätigt der Gutachter auch bei seiner Zeugeneinvernahme indem er ausführt, für 2008 müsste [die Marktmiete] gesondert erhoben werden. Nach Ansicht des Gerichtes kann bei Objekten dieser Größe nicht nur auf einen Mietpreis je m2 abgestellt werden, sondern ist ein entsprechender Größenabschlag zu berücksichtigen. Es ist allgemein bekannt, dass Objekte mit 80-120m2 sehr begehrt sind und daher bezogen auf den m2 einen höheren Preis erzielen als Objekte welche größer sind als 150m2. Dem FA ist zudem beizupflichten, wenn es darauf verweist, dass hochwertige Einfamilienhaus-Objekte nur einschränkt vermietbar sind und der Kreis der potentiellen Mieter daher klein ist. Das ergibt sich auch aus dem Gutachten GA2. Dennoch gibt es - wie auch GA2 ausführt - ein entsprechendes Marktsegment (zB. Universitätsprofessoren, Expats). Diesem kleinen Mieterkreis steht ein relativ großes Angebot an Mietobjekten zur Verfügung was Auswirkungen auf die Mietpreise der Objekte haben muss.

Zu einer ähnlichen Aussage gelangt auch das Immobilienbüro Dr. Max Immo. In der Marktwertbeurteilung vom 21.8.2013 wird unter "Mietpreis" ausgeführt, dass die bei Wohnungen üblichen m2-Mieten sich auf Häuser nicht unmittelbar anwenden lassen, sondern eine Orientierungshilfe für maximal erzielbare Mietenhöhen darstellen. In dieser Markteinschätzung geht das Immobilienbüro von einer erzielbaren Marktmiete im August 2013 von 3.500 € bis 4.300,00 € aus, führt aber zusätzlich aus, dass das Angebot in diesem Sektor in den Nobelbezirken 13, 18 und 19 relativ groß sei. Im gegenständlichen Fall sei eine derartige Miete im Hinblick auf die Nähe zu einer gefragten Privatschule dennoch erzielbar.

In diesem Zusammenhang sei auch auf die Anlage 1 zum Schriftsatz vom 19.4.2013 verwiesen, in welcher Vergleichsangebote vom November 2012 vorgelegt wurden. Die dort ausgewiesen Mieten lagen sämtlich zwischen 2.500 € und 2.992 €, was wieder bezogen auf das Abschlussdatum des gegenständlichen Mietvertrages den Rückschluss zulässt, dass die verrechnete Miete von 2.250 € bei Erhaltungspflicht des Mieters einer realistischerweise - ohne lange Leerstehungszeiten - erzielbaren Marktmiete 2008 entsprach.

Aus sämtlichen Ausführungen der Gutachter bzw. des Immobilienbüros Dr. Max Immo ist ersichtlich, dass Objekte wie das hier Streitgegenständliche aufgrund seiner Lage, Größe und Art der Bauausführung eine weitaus geringe Marktgängigkeit haben, als herkömmliche - va. kleinere - Wohnimmobilien und sich auch nur schwer Vergleichsobjekte finden lassen. Das ist auch aus dem Vorbringen der Bf. und der von ihr vorgelegten Unterlagen zu Vergleichspreisen ableitbar, welche ebenfalls keine wirklich gleichartige Wohnimmobilie enthalten.

Die Höhe der möglichen Marktmiete im Jahr 2013 (Marktwertbeurteilung Dr. Immo) bzw. 2015 (Bewertungsstichtag Gutachten GA2) ist für die folgende rechtliche Beurteilung des Sachverhalts ohne Bedeutung, da diese Zeitpunkte außerhalb des Streitzeitraumes liegen. Detaillierte Überlegungen zu Marktmieten zu einen späteren Zeitpunkt als dem Beginn der Vermietung 1.6.2008 sind daher obsolet.

Mit dem Ansatz einer erzielbaren Marktmiete von 2.500,00 € pro Monat bzw. 2.250,00 € bei Berücksichtigung der Erhaltungspflicht des Mieters im Jahr 2008 folgt das Gericht letztlich den eigenen Ausführungen der Bf. im Rahmen der Außenprüfung und der Beschwerde. Die nachfolgend beigebrachte Markteinschätzung des Immobilienbüros Dr. Max Immo bzw. das Gutachten GA2 sind - soweit sie sich auf die erzielbare Miethöhe beziehen - für die Sachverhaltsfeststellung in diesem Punkt nicht heranziehbar, da sie sich auf wesentlich spätere Zeitpunkte als 1.6.2008 beziehen.

Zusammenfassend wird daher festgestellt, dass die monatliche Netto-Renditemiete des streitgegenständlichen Gebäudes bei Vermietungsbeginn im Jahr 2008 bei gegebener Erhaltungspflicht des Mieters rund 4.970,00 € betrug. Dieser stand 2008 eine nachhaltig erzielbare monatliche Netto-Marktmiete unter Beachtung einer Erhaltungspflicht des Mieters von etwa 2.250,00 € gegenüber.

Den Ausführungen des FA, dass das EFH auf die Wohnbedürfnisse des NN individuell abgestimmt sei, kann das Gericht nicht folgen. Der Umstand, dass ein großzügiges EFH für eine fünfköpfige Familie konzipiert wird, ist als solches nicht ungewöhnlich. Eben jene Besserverdiener die als Mieter einer derartigen Liegenschaft in Betracht kommen, wünschen entsprechend großzügige Platzverhältnisse. Sei es um drei Kinder großzuziehen oder Wohnmöglichkeit für Au-Pair Personal oder Logiergäste zu schaffen. Der Umstand, dass NN nunmehr drei Kinder hat, rechtfertigt den Schluss des FA nicht. Die Tatsache, dass NN den Einreichplan unterzeichnete ist angesichts einer Stellung im vermietenden Unternehmen nicht in dem Maß außergewöhnlich, dass sich daraus eine Zuschnitt des Gebäudes auf ihn ableiten ließe. Im Gegenteil ergibt sich aus den Aussagen der Architektin, dass einerseits Ansprechpartner hauptsächlich Gf. und die Vorgabe die Errichtung eines Wohnhauses für eine fünfköpfige Familie gewesen war. Besondere Wünsche des späteren Mieters wurden laut den Ausführungen der Architektin nie geäußert. Der Auftrag pflegeleichte Materialen zu verwenden kam von Gf. (nicht von NN) und ist hinsichtlich der geplanten Vermietung nur zu verständlich, da pflegeleichte Materialen eine geringe Aufmerksamkeit in der weiteren Benutzung erfordern. Mieter sind im Regelfall weniger bedacht auf die Erhaltung der Substanz als die Vermieter und gehen dementsprechend weniger pfleglich mit den gemieteten Objekten um. Je pflegeleichter das Material, umso höher die Sicherheit des Vermieters die laufende Abnutzung gering zu halten. Die Anweisung steht daher in keinem erkennbaren Zusammenhang mit der mietvertraglich vereinbarten Erhaltungspflicht des Mieters, sondern entspringt vielmehr dem Interesse des Vermieters an der weitest gehender Erhaltung der Substanz. Die von der Bf. beantragte zusätzliche Einvernahme des Architekten ist daher obsolet.

Nicht nachvollziehbar für das Gericht sind die Ausführungen das FA in der Stellungnahme, dass der Sachwert durchschnittlich ausgestalteter Einfamilienhausgrundstücke 280.000 € betrage. Mit dieser Aussage lässt sich für den Standpunkt des FA nichts gewinnen, zumal die Höhe des Sachwertes einer Liegenschaft nichts über deren Eignung als Anlageobjekt aussagt.

Als unrichtig erweist sich die Aussage des FA in der Stellungnahme, dass sich "ausgerechnet einer der Bf. nahestehende Person bereitfand, jenes "Luxusvillengrundstück" vor Baubeginn in Bestand zu nehmen.......". Aus dem Ablauf des Geschehens ist eindeutig ersichtlich, dass die Bestandnahme erst nach Fertigstellung des Gebäudes erfolgte.

Die oben erwähnte Küche bzw. Konzepteinrichtung (Gesamtanschaffungskosten 212.595,68 € netto bzw. 255.114,81 € inkl. USt) überließ die Bf. dem Mieter offensichtlich ohne Entgelt zur Nutzung. Aus dem Mietvertrag ist kein Möblierungszuschlag ersichtlich und die gesamte Miete wurde dem ermäßigten Steuersatz unterzogen. Allfällig mitvermietete Einrichtungsgegenstände wären jedoch anteilig dem 20% igen Steuersatz zu unterziehen gewesen. Auch die eindeutige Beschreibung des Mietgegenstandes unter Punkt I des Mietvertrages umfasst keine Einrichtungsgegenstände.

Hinzu tritt die schlüssige Aussage des sachverständigen Zeugen, der ausführt, dass bei mitvermieteter, hochwertiger Einrichtung üblicherweise gesonderte Mietverträge abgeschlossen würden, zumal die Nutzungsdauer der Einrichtung deutlich unter der Nutzungsdauer (etwa 10-15 Jahre) eines Gebäudes liege. Das Vorliegen eines derartigen Mietvertrages wurde nicht behauptet. Zudem blieben bei der Ermittlung der Renditemiete durch den von der Bf. beauftragten Sachverständigen die Kosten der Einrichtung außer Ansatz bzw. wurden dem Gutachter gar nicht als Teil der Anschaffungs- und Errichtungskosten bekannt gegeben. Sie waren daher auch aus Sicht der Bf. für die Ermittlung der Miete - sei es der verrechneten Miete oder der zu errechnenden Renditemiete - nicht von Belang. Der Umstand, dass die Erhaltungspflicht laut Punkt V des Mietvertrages auch die Einrichtungsgegenstände umfasst bedeutet nicht, dass hierfür auch ein anteiliges Mietentgelt entrichtet wurde - zumal der Mietgegenstand in Punkt I des Vertrages ausdrücklich und eindeutig umschrieben wird.

Die Vermieterin Bf. aktivierte die Einrichtungsgegenstände selbst in ihrem Rechenwerk gesondert vom Gebäude und ordnete ihnen eine betriebsgewöhnliche Nutzungsdauer von zehn Jahren zu. Schon aus der gesonderten Behandlung ergibt sich, dass die ursprüngliche Behauptung, dass die Einrichtung Gebäudebestandteile seien, auch aus Sicht der Bf. von Beginn an nicht zutreffend war (diesfalls hätte die Einrichtung auf das Gebäude aktiviert und im Wege der Gebäudeafa abgeschrieben werden müssen).

Díe genannten Einrichtungsgegenstände befinden sich in einem Einfamilienhaus, welches von einer Familie mit Kleinkindern als Hauptwohnsitz genutzt wird. Es ist daher davon auszugehen, dass die genannten Einrichtungsgegenstände einer täglichen und intensiven Nutzung ausgesetzt sind. Hinzu tritt eine auch Einrichtungsgegenstände betreffende Entmodung (Kücheneinrichtung, Einrichtung), Kücheneinbaugeräte unterliegen zudem einer technischen Veralterung. Demgemäß ist auch bei hochwertiger Einrichtung im gegenständlichen Fall von einer gewöhnlichen wirtschaftlichen Nutzungsdauer von nicht mehr als zehn Jahren auszugehen. Diese Auffassung des Gerichts deckt sich mit der durch die Vermieterin vorgenommenen Abschreibung (siehe Feststellungen in der Niederschrift zur Schlussbesprechung "Umsatzsteuer" Pkt. 3. Abziehbare Vorsteuern -Einrichtungsgegenstände). Ob eine faktische über die wirtschaftliche Nutzungsdauer hinausgehende Verwendung möglich ist, ist hier nicht von Bedeutung.

Laut den glaubwürdigen Aussagen der Bf., erhöhte sich der Grundstückspreis in der Umgebung der Liegenschaft in den Jahren seit der Anschaffung bis 2012 auf 680 €/m2, welchem der Anschaffungspreis von 380 €/m2 gegenüber steht.

Zu den Ausführungen des FA hinsichtlich der Nicht-/Eignung von Gutachten zu unrichtigen Bewertungsstichtagen als Beweismittel sowie zu den Überlegungen zu "prima facie" - Beweisen wird festgehalten, dass die Bundesabgabenordnung (BAO) keine Beweisregeln kennt, sondern gemäß § 167 Abs. 2 BAO vom Grundsatz der freien Beweiswürdigung getragen ist. Daher sind auch die hier vorgelegten Gutachten als Beweismittel anzusehen und entsprechend zu würdigen. Weiters können vom FA unter der Titel "Prima-facie-Beweis" getroffen Annahmen zu keiner Umkehr der Beweislast führen.

Das Vorbringen der Bf. in der fortgesetzten mündlichen Verhandlung am 3.8.2016 zur mangelnden Begründung der Wiederaufnahmebescheide Umsatzsteuer 2005 bis 2008 vom 5.10.2010 richtet sich nicht gegen die hier strittigen Sachbescheide sondern stellt inhaltlich eine Beschwerde gegen die Wiederaufnahmebescheide dar. Das Vorbringen hat für das gegenständliche Verfahren daher keine Bedeutung. Die Entscheidung über diese Beschwerde ergeht gesondert.

Rechtlich folgt daraus:

Nach § 12 Abs. 1 Z 1 UStG 1994 kann der Unternehmer jene Umsatzsteuer als Vorsteuerbeträge abziehen, die von anderen Unternehmern für Lieferungen oder sonstige Leistungen die im Inland für sein Unternehmen ausgeführt worden und in einer an ihn gerichteten Rechnung gesondert ausgewiesen sind.

Gemäß § 12 Abs. 2 Z 2 lit. a UStG 1994 gelten Lieferungen, sonstige Leistungen oder Einfuhren deren Entgelte überwiegend keine abzugsfähigen Ausgaben (Aufwendungen) im Sinne des § 20 Abs 1 Z 1 bis 5 EStG 1988 oder der §§ 8 Abs 2 und 12 Abs 1 Z 1 bis 5 KStG 1988 sind, als nicht für das Unternehmen ausgeführt. Diese Bestimmung normiert sohin einen Vorsteuerausschluss im Bereich der Verwendung von Gebäuden durch Kapitalgesellschaften für verdeckte Gewinnausschüttungen (VwGH 26.3.2007, 2005/14/0091; Ruppe/Achatz, UStG § 12 Tz 174 ff; Sarnthein, ÖStZ 2009/744, 378).

Der EuGH hat in seinem Urteil 12.2.2009, Rs C-515/07 VNLTO in Rn 37ff ausgesprochen, dass die Vorsteuer auf Aufwendungen eines Steuerpflichtigen nicht zum Abzug berechtigen kann, soweit sie sich auf Tätigkeiten bezieht, die aufgrund ihres nichtwirtschaftlichen Charakters nicht in den Anwendungsbereich der Sechsten Richtlinie fallen; für den Fall, dass ein Steuerpflichtiger zugleich steuerpflichtigen oder steuerfreien wirtschaftlichen Tätigkeiten und nichtwirtschaftlichen, nicht in den Anwendungsbereich der Richtlinie fallenden Tätigkeiten nachgeht, ist der Abzug der Vorsteuer auf Aufwendungen auf der Vorstufe nur insoweit zulässig, als diese Aufwendungen den wirtschaftlichen Tätigkeiten des Steuerpflichtigen zuzurechnen sind. Art. 6 Abs. 2 Buchst. a und Art. 17 Abs. 2 der Richtlinie sind dahin auszulegen, dass sie auf die Verwendung von Gegenständen und Dienstleistungen nicht anwendbar sind, die dem Unternehmen für die Zwecke anderer als der besteuerten Umsätze des Steuerpflichtigen zugeordnet sind, so dass die Mehrwertsteuer, die aufgrund des Bezugs dieser für solche Umsätze verwendeten Gegenstände und Dienstleistungen geschuldet wird, nicht abziehbar ist.

Diesen Aussagen des EuGH folgend judizierte der VwGH (VwGH 24.6.2009, 2007/15/0192), dass bei Körperschaften zwischen unternehmensfremden Zwecken im Sinne einer klassischen Privatnutzung einerseits und nichtunternehmerischen, aber nicht unternehmensfremden Zwecken andererseits zu unterscheiden. Soweit ein Gegenstand für nichtunternehmerische, aber nicht unternehmensfremde Zwecke (etwa satzungsmäßige Zwecke einer Körperschaft) Verwendung findet, besteht keine Berechtigung zum Vorsteuerabzug; an diesem Ergebnis ändert es nichts, wenn der Gegenstand daneben zum Teil zur Ausführung steuerpflichtiger Umsätze Verwendung findet. Bei Körperschaften können unternehmensfremde Zwecke im Wesentlichen bloß in jenem Bereich vorkommen, der ertragsteuerlich als verdeckte Gewinnausschüttung qualifiziert wird.

Im gegenständlichen Fall ist sohin entscheidend, ob die Vermietung des streitgegenständlichen Einfamilienhauses an den Begünstigten der mittelbar 100% Anteilseignerin PS eine verdeckte Ausschüttung iSd § 8 Abs. 2 KStG darstellt.

Zur rechtlichen Beurteilung als verdeckte Ausschüttung sowie zum Vorliegen einer durchgeleiteten verdeckten Ausschüttung wird zur Vermeidung von Wiederholungen auf das Erkenntnis des BFG zur PS GZ RV/7102731/2013 verwiesen.

Nach der Rechtsprechung des Verwaltungsgerichtshofes (VwGH 23.2.2010, 2007/15/0003 mwN) ist bei den nicht fremdüblich den Gesellschaftern zur privaten Nutzung überlassenen Gebäuden einer Kapitalgesellschaft bzw. Stiftung zu unterscheiden zwischen jederzeit im betrieblichen Geschehen (zB durch Vermietung) einsetzbaren Gebäuden einerseits und andererseits solchen Gebäuden, die schon ihrer Erscheinung nach (etwa besonders repräsentative Gebäude oder speziell auf die Wohnbedürfnisse des Gesellschafters abgestellte Gebäude) für die private Nutzung durch den Gesellschafter bzw. Begünstigten bestimmt sind, sodass sie - im zweitgenannten Fall - als "verdeckte Ausschüttung an der Wurzel" von vorneherein nicht zum Betriebsvermögen der Kapitalgesellschaft zählen (siehe hiezu auch RdW 2007, 620). In Bezug auf die erstgenannten Gebäude spricht der Umstand, dass sie den Gesellschaftern zu einem unangemessen niedrigen Mietzins vermietet werden, nicht gegen deren Zugehörigkeit zum Betriebsvermögen, sondern führt im Wege einer laufenden verdeckten Ausschüttung zum Ansatz fremdüblicher Betriebseinnahmen (Mieterträge) der Kapitalgesellschaft.

Die Überlassung von Wohngebäuden durch eine Körperschaft an ihre Gesellschafter bzw. an Personen, die den Gesellschaftern nahestehen, kann einerseits eine verdeckte Ausschüttung darstellen und gegebenenfalls zum Ausschluss des Vorsteuerabzuges nach § 12 Abs. 2 Z 2 lit. a UStG 1994 führen (23.2.2010, 2007/15/0003). In diesem Fall kommt besondere Bedeutung der Angemessenheit der Miete zu. Der Vorgang kann sich aber andererseits auch als bloße Gebrauchsüberlassung darstellen, die nicht als wirtschaftliche (unternehmerische) Tätigkeit einzustufen ist. Um bei der Überlassung des Gebrauches das Vorliegen einer unternehmerischen Tätigkeit ausschließen zu können, kommt entscheidendes Gewicht dem Gesamtbild der Verhältnisse zu. Ein moderates Abweichen des tatsächlich vereinbarten vom fremdüblichen Mietentgelt kann daher für sich allein nicht dazu führen, eine Tätigkeit als nichtunternehmerisch einzustufen (VwGH 10.2.2016, 2013/15/0284) .

Voraussetzung dafür, in Zusammenhang mit der Nutzungsüberlassung an den Gesellschafter eine verdeckte Ausschüttung (auch eine solche "an der Wurzel") anzunehmen, ist stets, dass die Vereinbarung über die Nutzungsüberlassung einem Fremdvergleich nicht standhält (VwGH 25.04.2013 2010/15/0139; 23.2.2010, 2007/15/0003; 19.10.2011, 2008/13/0046).

Nach der jüngeren Rechtssprechung des VwGH (VwGH 23.2.2010, 2007/15/0003) - welche erst nach Abschluss des Mietvertrages entwickelt wurde und daher bei Festlegung der Miethöhe naturgemäß keine Berücksichtigung finden konnte - leitet sich die Höhe des angemessenen Mietzinses daraus ab, was unter fremd gegenüberstehenden Personen vereinbart worden wäre, und damit insbesondere auch daraus, was ein Investor als Rendite aus der Investition der konkret aufgewendeten Geldsumme erwartet. Es ist ein Vergleich mit der Rendite anzustellen, die ein marktüblich agierender Investor als Rendite aus der Investition der aufgewendeten Geldsumme erwartet. Die Renditeerwartung eines marktüblich agierenden Immobilieninvestors umfasst jene Rendite, die üblicherweise aus dem eingesetzten Kapital durch Vermietung erzielt wird ( VwGH 10.2.2016, 2013/15/0284).

Wie oben dargestellt beträgt die Renditemiete welche ein fremder Immobilieninvestor aus der konkreten Investition zu erwarten hätte rund 4.970,00 € netto pro Monat, was einer Verzinsung des eingesetzten Kapitals von rund 3% entspricht. Demgegenüber ergab sich wie dargestellt, dass im Vermietungszeitpunkt Mitte 2008 die maximal erzielbare Marktmiete für das gegenständliche EFH dem tatsächlich vereinbarten Mietentgelt von 2.250,00 netto entsprach und damit nicht einmal 50% der angemessenen Renditemiete erreichte. Die spätere Erhöhung der Miete hat auf die Beurteilung des gegenständlichen Falles keine Auswirkung zumal auf den Zeitpunkt der Vermietung abzustellen ist. Zudem liegt der Zeitraum ab 1.1.2009 außerhalb des Streitzeitraumes.

Selbst bei Ansatz einer Miete von 3.270,00 € - wie sie nach der vertraglich nicht gedeckten rückwirkenden Erhöhung ab 1.1.2009 verrechnet wurde - ist die Abweichung von der Renditemiete derartig hoch - nämlich über 25% - , dass sie nicht mehr als unwesentlich oder moderat bezeichnet werden kann. Die ab 1.1.2009 rückwirkend verrechnete Miete entspricht einer Kapitalverzinsung von knapp 1,6%, die Miete laut Mietvertrag ergibt eine Kapitalverzinsung von knapp 1,35%. Bei derart wesentlichen Abweichungen der erzielbaren Marktmiete und der tatsächlich vereinbarten Miete von einer fremdüblichen Renditemiete bzw. einer derart geringen Verzinsung des eingesetzten Kapitals, kann nicht davon ausgegangen werden, dass ein fremder Immobilieninvestor bereit wäre, zu diesen Konditionen zu investieren.

Nach der Judikatur des VwGH spielt überdies bei diesem Fremdvergleich keine Rolle, ob eine derartige Wohnung auch an einen fremden Arbeitnehmer vermietet worden wäre (VwGH 25.04.2013 2010/15/0139).

Ebensowenig von Bedeutung ist diesfalls der Umstand, dass der Betriebsgegenstand der Bf. in der Vermietung von Betriebsliegenschaften besteht. Diese Liegenschaften stehen in keinem erkennbaren Zusammenhang mit der Entscheidung in eine gehobene Wohnimmobilie zu investieren, zumal wie dargestellt im Jahr 2008 keine fremdübliche Renditemiete am Markt erzielbar gewesen wäre.

Die tatsächlich verrechnete Miete im Jahr 2008 von 2.250,00 € pro Monat beträgt weniger als die Hälfte der errechneten Renditemiete von 4.970,00 € aber auch weniger als die Hälfte der vom Gutachter GA2 aufgrund der niedrigeren Berechnungsbasis ermittelten Renditemiete von € 4.845,55 €. Daraus ist erkennbar, dass die hier strittige Investitionsentscheidung zur Errichtung des Einfamilienhauses letztlich gesellschaftsrechtlich veranlasst war und demgemäß überwiegend als verdeckte Ausschüttung iSd § 8 Abs. 2 KStG zu werten ist. Die behauptete anteilige Nutzung des Gebäudes als Arbeitszimmer des Mieters vermag daran nichts zu ändern.

Der Vorsteuerabzug aus den Anschaffungs- und Herstellungsaufwendungen für Grund und Boden und Gebäude steht daher gemäß § 12 Abs. 2 Z 2 lit. a UStG nicht zu.

Für die vom FA angestellten Missbrauchsüberlegungen bleibt angesichts der Gesetzeslage - Vorsteuerabzugsmöglichkeit bei steuerpflichtigen Umsätzen unabhängig von der Höhe des Steuersatzes - keinerlei Raum. Die diesbezüglichen Ausführungen gehen ins Leere.

Hinsichtlich der unentgeltlich überlassenen Einrichtungsgegenstände (Küche, Konzepteinrichtung) ergibt sich die fehlende Zugehörigkeit zum Unternehmen aus der Unentgeltlichkeit der Nutzungsüberlassung. Die unentgeltliche Überlassung der Einrichtungsgegenstände stellt eine bloße Gebrauchsüberlassung dar, welche nicht im Rahmen der unternehmerischen Tätigkeit der Bf. erfolgte. Aus dem oben dargestellten Sachverhalt ist ersichtlich, dass bereits bei Anschaffung der Einrichtungsgegenstände vorgesehen war, diese dem Mieter unentgeltlich zu überlassen. Eine wie immer geartete andere Gegenleistung des NN wurde nicht behauptet und kann dem Akteninhalt auch nicht entnommen werden.

Insgesamt sind daher in den Jahren 2005 bis 2008 ausgehend von den von der Bf. im Rahmen des Rechtsmittelverfahrens mitgeteilten Werte des Rechnungswesens folgende Vorsteuerbeträge zu streichen:

Jahr | Grund u. Boden | Gebäude | Einrichtung | Summe |

2005 | 2.322,33 € | 4.545,45 € |

| 6.867,78 € |

2006 |

| 43.130,92 € |

| 43.130,92 € |