Fehlender Nachweis hinsichtlich eingehaltener Beschwerdefrist

European Case Law Identifier: ECLI:AT:BFG:2024:RV.7103350.2021

Entscheidungstext

BESCHLUSS

Das Bundesfinanzgericht hat durch den Richter***Ri*** über die Beschwerde des ***Bf1***, ***Bf1-Adr***, vertreten durch AUSTRIA TREUHAND Holding SteuerberatungsgmbH, Mariahilfer Straße 1C Tür 4a, 1060 Wien, vom 9. Juni 2021 (Datum des Einlangens beim FAÖ) gegen die Bescheide des Finanzamtes Österreich, dieses vertreten durch Dr. ***AV1*** und Mag. ***AV2***, vom 18. Februar 2021 betreffend a) Wiederaufnahme des Verfahrens hinsichtlich Einkommensteuer 2012 bis 2018, b) Einkommensteuer 2012 bis 2018 sowie c) Anspruchszinsen 2012 bis 2018, allesamt ergangen Steuernummer ***BF1StNr1***, nach Abführung einer am 14. November 2024 in Gegenwart der Schriftführerin ***SF1** durchgeführten mündlichen Beschwerdeverhandlung den Beschluss gefasst:

Die Beschwerde wird gemäß § 260 Abs. 1 lit. b BAO als nicht fristgerecht eingebracht zurückgewiesen.

Gegen diesen Beschluss ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 9 iVm Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Begründung

Im Gefolge einer beim Beschwerdeführer (Bf) abgeführten Außenprüfung erließ das Finanzamt aufgrund der Feststellungen der Prüferin Wiederaufnahmebescheide sowie darauf basierende Einkommensteuerbescheide (Sachbescheide) für die Jahre 2012 bis 2018. Aufgrund der sich ergebenden Abgabennachforderung ergingen auch entsprechende Anspruchszinsenbescheide derselben Zeiträume.

In der gegen diese Bescheide eingebrachten Bescheidbeschwerde, datiert mit 08.03.2021, wandte der steuerliche Vertreter in Bezug auf die "Rechtzeitigkeit der Beschwerde" (Pkt. 2 der Beschwerdeschrift) ein, die gegenständlichen Steuerbescheide seien am 18.02.2021 ausgefertigt und am 19.02.2021 per Databox zugestellt worden. Der Betriebsprüfungsbericht, datiert mit 19.02.2018, sei zunächst als Begründung nicht zugegangen. Dieser sei irrtümlicherweise, und zwar mit Datum 26.02.2021, einer anderen Steuerberatungskanzlei zugestellt worden. Darüber hinaus seien die nunmehr beschwerdeverfangenen Bescheide der steuerlichen Vertretung mit Datum 26.02.2021 auch in Papierform zugestellt worden. Erst am 03.03.2021 sei der Betriebsprüfungsbericht der steuerlichen Vertretung zugegangen.

Die mit 08.03.2021 datierte Beschwerde sei somit rechtzeitig eingebracht worden.

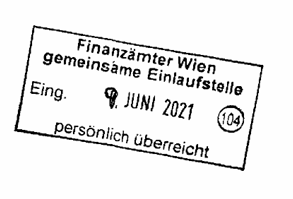

Fakt ist, dass die gegenständliche Beschwerde den Eingangsstempel "Finanzämter Wien, gemeinsame Einlaufstelle, Eing. 9. Juni 2021, persönlich überreicht" trägt.

In der Beschwerdebegründung wendet der Bf ein, die bekämpften Bescheide seien mit dem Mangel der Rechtswidrigkeit infolge Verletzung von Verfahrensvorschriften behaftet. Die vom Bf gerügten Mängel wurden im Schriftsatz ausführlich dargelegt.

Mit Beschwerdevorentscheidung vom 23.08.2021 wies das Finanzamt die Beschwerde gemäß § 260 Abs.1 lit b BAO als nicht fristgerecht eingebracht zurück.

Im Begründungsteil dieses Bescheides führte die Behörde wörtlich aus:

"Am 18.02.2021 wurden vom Finanzamt Österreich die oa. Bescheide an den Beschwerdeführer (im Folgenden kurz Bf.) erlassen. Sowohl in den Einkommensteuerbescheiden, den Anspruchszinsenbescheiden als auch in den Wiederaufnahmebescheiden wurde jeweils auf die Feststellungen der abgabenbehördlichen Prüfung hingewiesen, die der darüber aufgenommenen Niederschrift bzw. dem Prüfungsbericht zu entnehmen waren.

Mit datierten Schreiben vom 08.03.2021, eingelangt am 09.03.2021 wurde von der steuerlichen Vertretung des Abgabepflichtigen ein Antrag auf Aussetzung der Einhebung gem § 212a BAO für den Betrag iHv € 389.725,33 gestellt. Begründet wurde dieses Ersuchen damit, dass "am heutigen Tage eine Beschwerde gegen die Wiederaufnahme- und Sachbescheide der Jahre 2012 - 2018 eingebracht wurde."

Dem Umstand geschuldet, dass beim Abgabepflichtigen zum Zeitpunkt des Einlangens keine Beschwerde eingelangt war, wurde von der Mitarbeiterin der betrieblichen Veranlagung Frau ***F*** am 14.04.2021 telefonisch beim steuerlichen Vertreter um Auskunft ersucht, ob eine Beschwerde eingebracht wurde, weil diese im System nicht aufrecht sei.

Mit E-Mail vom 14.04.2021 wurde folgendes E-Mail an das Finanzamt übermittelt:

"Sehr geehrte Frau ***F***! Wie soeben telefonisch besprochen übermitteln wir Ihnen den Postnachweis und die Beschwerde ohne Beilagen zu Ihrer Verwendung. Mit freundlichen Grüßen i.A. ***G***."

Die Dokumente Beschwerde.pdf und Postnachweis.pdf wurden als Anlage mitübermittelt.

Die mitübermittelte Rechnung (Postnachweis.pdf) wurde am 8.3.2021, um 17:06 aufgegeben. Dabei wurde ein Paket Inland bis 4 kg an die PLZ 1000 mit der Sendungsnummer ***123*** verschickt.

In der übermittelten Bescheidbeschwerde wurde in den Beschwerdeanträgen (Punkt 4.) neuerlich ein Antrag auf Aussetzung der Einhebung gem. § 212a BAO für den Gesamtbetrag des mit dem angefochtenen Bescheid geltend gemachten Zahlungsanspruches bis zur Entscheidung über die Beschwerde gestellt.

Mit Vorhalt vom 07.05.2021 ersuchte das Finanzamt Österreich um nachstehende Ergänzung:

"Dem Finanzamt Österreich ist bis dato keine Beschwerde gegen die Wiederaufnahme- und Sachbescheide der Jahre 2012 bis 2018 eingegangen. Auch die Abfrage der Sendungsverfolgungsnummer, die per Mail am 14.4.2021 dem Finanzamt übermittelt wurde, kommt zum Ergebnis, dass die Sendung noch nicht an den Empfänger übergeben wurde. In diesem Zusammenhang ist die Rechtsprechung des Verwaltungsgerichtshofes ins Treffen zu führen, wonach die Beförderung einer Sendung durch die Post auf die Gefahr des Absenders erfolgt. Eine Eingabe gilt nur dann als eingebracht, wenn sie der Behörde wirklich behändigt worden ist, also ihr tatsächlich zugekommen ist (VwGH 20.1.1983, 82/16/0119). Die Beweislast für das Einlangen des Schriftstückes bei der Behörde trifft den Absender (s. VwGH 6.7.2011, 2008/13/0149). Hiefür reicht der Beweis der Postaufgabe nicht (vgl. VwGH 26.07.2017, Ra 2016/13/0039). Aus diesem Grund werden Sie aufgefordert, einen Nachweis über das Einlangen der Beschwerde gegen die Wiederaufnahme- und Sachbescheide der Jahre 2012 bis 2018 beim Finanzamt vorzulegen."

Am 11.05.2021 langte beim Finanzamt Österreich - Postfach 260 ein mit 08.03.2021 datiertes Schreiben der steuerlichen Vertretung ein, in dem Bescheidbeschwerde gegen die Wiederaufnahme- und Sachbescheide der Jahre 2012 bis 2018 erhoben wurde. Beilagen waren diesem Schreiben nicht angeschlossen.

Zur Rechtzeitigkeit der Beschwerde wird unter Punkt 2. Folgendes ausgeführt:

"2.1. Die gegenständlichen Steuerbescheide sind am 18.02.2021 ausgefertigt und wurden am 19.02.2021 per Databox zugestellt. Die Beschwerde ist somit rechtzeitig. Der Betriebsprüfungsbericht ist bisher als Begründung nicht zugegangen.

2.2. Die Begründung der Bescheide bezieht sich auf die Feststellungen der Abgabenbehördlichen Prüfung, die der darüber aufgenommenen Überschrift bzw. dem Prüfungsbericht zu entnehmen ist. Der Betriebsprüfungsbericht wurde am 19.02.2021 ausgefertigt und am 03.03.2021 zugestellt. Dieser wurde postalisch irrtümlich einer anderen Steuerberatungskanzlei am 26.02.2021 zugestellt wie auch aus dem Zustellvermerk am Deckblatt ersichtlich ist.

Beilage 39: Betriebsprüfungsbericht vom 19.02.2021

2.3. Die Steuerbescheide wurden in Papierform sodann am 26.02.2021 dem zustellungsbevollmächtigten Wirtschaftstreuhänder zugestellt. Die Beschwerde ist rechtzeitig."

Mit Schreiben vom 12.05.2021, eingelangt am 14.05.2021, erfolgte von Seiten der steuerlichen Vertretung die Beantwortung des Ergänzungsvorhaltes mit folgendem Inhalt:

"In Beantwortung Ihres Ersuchens um Ergänzung teilen wir Ihnen mit, dass wir die gegenständliche Sendung fristgerecht am 08.03.2021 an das zuständige Finanzamt Österreich übersandt haben. Die entsprechende Absendung ist für die Fristenwahrung maßgeblich. Eine in der Zwischenzeit durchgeführte Recherche bzw. Sendungsverfolgung hat ergeben, dass die Sendung (es handelt sich um einen Ordner) noch immer im Verteilungszentrum liegt. Wir haben nunmehr ersucht, die Zustellung durchzuführen, wobei die Zustellung an das Finanzamt Österreich, Marxergasse 4, 1030 Wien, erfolgen wird. Bereits vorweg haben wir die Beschwerde per Mail übermittelt".

Am 09.06.2021 wurde beim Finanzamt Österreich, gemeinsame Einlaufstelle der Finanzämter Wien, ein weiteres Schreiben der steuerlichen Vertretung mit Datum 08.03.2021 persönlich überreicht, mit welchem eine Bescheidbeschwerde gegen die Wiederaufnahme- und Sachbescheide der Jahre 2012 bis 2018 erhoben wurde. In diesem Schreiben waren auch Beilagen angeschlossen.

Zusammenfassend liegen dem Finanzamt Österreich, Dienststelle **x*** nunmehr drei idente Beschwerdeschreiben vor:

1. Übermittlung der Beschwerde ohne Beilagen per Mail am 14.04.2021 an Frau ***F***.

2. Postalische Einbringung der Beschwerde ohne Beilagen an das Finanzamt Österreich, Postfach 260, 1000 Wien am 11.05.2021.

3. Persönliche Überreichung der Beschwerde mit Beilagen an das Finanzamt Österreich, gemeinsame Einlaufstelle der Finanzämter Wien, am 09.06.2021.

Die Abfrage der Sendungsverfolgungsnummer bei Post.at vom 16.08.2021 hat ergeben, dass das Paket noch immer in Zustellung ist. Die letzte Aktualisierung hatte am 09.06.2021 stattgefunden.

Am 16.08.2021 wurde vom Finanzamt Österreich, Herrn Dr. **AV***, telefonisch Rücksprache bei der österreichischen Post gehalten. Dazu wurde folgender Aktenvermerk angefertigt:

"Laut tel. Rücksprache bei der Post (+43 800 010100) wurde das Paket definitiv noch nicht zugestellt. Ein Ersuchen des Absenders, dass die Zustellung an das Finanzamt Österreich, Marxergasse 4,1030 Wien, erfolgen soll, ist im Zustellsystem nicht vermerkt und auch nicht möglich, zumal laut Postauskunft kein Problem mit der Adresse des Empfängers besteht. Dass in das System von Seiten der Post nicht eingegriffen wurde, wird auch dadurch bestätigt, dass zu dieser Sendungsnummer bis dato noch kein Nachforschungsauftrag in Auftrag gegeben wurde (dies kann nur der Absender erwirken). Zuletzt wurde die Frage, ob man mit der Post vereinbaren kann, dass eine "persönliche Überreichung" eines Pakets durch den Postboten an das Infocenter eines Finanzamtes erfolgen soll, ablehnend beantwortet (Anm. durch Finanzamt: normal werden diese in der Einlaufstelle des Finanzamtes abgegeben und mit Posteingangsstempel und nicht mit 'persönlich überreicht' versehen).

Die Post-Geschäftsfallnummer lautet: GZ-*****0R3".

Rechtslage:

Gemäß § 243 BAO sind gegen Bescheide, die Abgabenbehörden erlassen, Beschwerden (Bescheidbeschwerden) an die Verwaltungsgerichte zulässig, soweit in Abgabenvorschriften nicht anderes bestimmt ist.

Gemäß § 245 Abs. 1 BAO beträgt die Beschwerdefrist einen Monat. Enthält ein Bescheid die Ankündigung, dass noch eine Begründung zum Bescheid ergehen wird, so wird die Beschwerdefrist nicht vor Bekanntgabe der fehlenden Begründung oder der Mitteilung, dass die Ankündigung als gegenstandslos zu betrachten ist, in Lauf gesetzt. Dies gilt sinngemäß, wenn ein Bescheid auf einen Bericht (§ 150) verweist.

Gemäß § 260 Abs. 1 lit. b BAO ist eine Bescheidbeschwerde mit Beschwerdevorentscheidung (§ 262) oder mit Beschluss (§ 278) zurückzuweisen, wenn sie nicht fristgerecht eingebracht wurde.

Gemäß § 108 Abs. 2 BAO enden nach Wochen, Monaten oder Jahren bestimmte Fristen mit dem Ablauf desjenigen Tages der letzten Woche oder des letzten Monates, der durch seine Benennung oder Zahl dem für den Beginn der Frist maßgebenden Tag entspricht. Fehlt dieser Tag in dem letzten Monat, so endet die Frist mit Ablauf des letzten Tages dieses Monates.

Gemäß § 108 Abs. 3 BAO werden Beginn und Lauf einer Frist durch Samstage, Sonntage oder Feiertage nicht behindert. Fällt das Ende einer Frist auf einen Samstag, Sonntag, gesetzlichen Feiertag, Karfreitag oder 24. Dezember, so ist der nächste Tag, der nicht einer der vorgenannten Tage ist, als letzter Tag der Frist anzusehen.

Erledigungen werden gemäß § 97 Abs. 1 BAO dadurch wirksam, dass sie demjenigen bekanntgegeben werden, für den sie ihrem Inhalt nach bestimmt sind.

Die Bekanntgabe erfolgt gemäß § 97 Abs. 1 lit. a BAO bei schriftlichen Erledigungen, wenn nicht in besonderen Vorschriften die öffentliche Bekanntmachung oder die Auflegung von Listen vorgesehen ist, durch Zustellung.

Nach § 13 Abs. 1 ZustellG ist das Dokument dem Empfänger an der Abgabestelle zuzustellen.

Ist nach § 9 Abs. 3 ZustellG ein Zustellungsbevollmächtigter bestellt, so hat die Behörde, soweit gesetzlich nicht anderes bestimmt ist, diesen als Empfänger zu bezeichnen.

Nach § 26 Abs. 2 ZustellG gilt die Zustellung als am dritten Werktag nach der Übergabe an das Zustellorgan als bewirkt.

Rechtliche Würdigung:

Zu Beginn wird von der Abgabenbehörde auf folgende Widersprüche des Bf. bezüglich den Ausführungen der Rechtzeitigkeit der Beschwerde hingewiesen:

"2.1. Die gegenständlichen Steuerbescheide sind am 18.02.2021 ausgefertigt und wurden am 19.02.2021 per Databox zugestellt [...]'

"2.3. Die Steuerbescheide wurden in Papierform sodann am 26.02.2021 dem zustellungsbevollmächtigten Wirtschaftstreuhänder zugestellt [...]'

Die beschwerdegegenständlichen Einkommensteuerbescheide, die Anspruchszinsenbescheide und die Bescheide über die Wiederaufnahme der Einkommensteuerverfahren wurden jeweils postalisch an den zustellungsbevollmächtigten steuerlichen Vertreter zugestellt. Der Beschwerdeführer ist zwar FinanzOnline-Teilnehmer, auf die elektronische Zustellung hat er aber verzichtet.

"2.1 [...] Der Betriebsprüfungsbericht ist bisher als Begründung nicht zugegangen."

"2.2. [...] Der Betriebsprüfungsbericht wurde am 19.02.2021 ausgefertigt und am 03.03.2021 zugestellt. Dieser wurde postalisch irrtümlich einer anderen Steuerberatungskanzlei am 26.02.2021 zugestellt wie auch aus dem Zustellvermerk am Deckblatt ersichtlich ist.

Beilage 39: Betriebsprüfungsbericht vom 19.02.2021"

Dass der Betriebsprüfungsbericht vom 19.02.2021 der beschwerdeführenden Partei zugegangen ist, zeigt die Tatsache, dass der Bericht als Beilage 39 der Beschwerde angeführt und mitgeschickt wurde.

Nach der Aktenlage erfolgte die Zustellung der angefochtenen Bescheide vom 18.02.2021 an den bestellten Zustellbevollmächtigten. Nach § 26 Abs. 2 ZustellG gelten diese mit dem folgenden dritten Werktag als zugestellt, das ist der 23.02.2021.

Nach dem Vorbringen des Beschwerdeführers wurden die angefochtenen Bescheide erst am 26.02.2021. Gegenteiliges kann vom Finanzamt nicht bewiesen werden.

Da der Beschwerdeführer vorgebracht hatte, dass ihm der Betriebsprüfungsbericht erst am 03.03.2021 zugestellt wurde, weil dieser postalisch irrtümlich einer anderen Steuerberatungskanzlei am 26.02.2021 zugestellt worden sei, hat entsprechend § 245 Abs.1 2. Satz BAO die Beschwerdefrist erst mit 03.03.2021 zu laufen begonnen. Diesbezüglich wird Seitens der Abgabenbehörde angemerkt, dass der Bericht direkt aus dem System verschickt wurde und somit richtig adressiert war.

Die Rechtsmittelfrist endete damit aber grundsätzlich am 03.04.2021.

Im beschwerdegegenständlichen Fall ist festzuhalten, dass es sich bei der am 09.06.2021 eingelangten Beschwerde nicht um jene handelt, die möglicherweise am 08.03.2021 zur Post gegeben wurde. Dies aus folgenden Gründen:

- 1. Laut Abfrage der Sendungsnummer weist die Sendung nach wie vor den Status "Sendung in Verteilung" auf (letzte Meldung am 09.06.2021)

- 2. die telefonische Auskunft bei der Post am 16.08.2021 hat die bisherige Nichtzustellung bestätigt - "das Paket wurde definitiv noch nicht zugestellt".

- 3. Die Sendung war laut Auskunft an die Adresse des Finanzamtes Österreich, Postfach 260, 1000 Wien gerichtet, laut Vorbringen der steuerlichen Vertretung im Ergänzungsersuchen vom 14.05.2021 wurde eine Adressänderung an das Finanzamt Österreich, Marxergasse 4,1030 Wien vorgenommen. Die telefonische Rücksprache bei der Post vom 16.08.2021 hat diesbezüglich auch ergeben, dass eine Adressänderung im System nicht vorgenommen wurde. Dies werde auch nur bei Sendungen vorgenommen, bei denen die Empfängeradresse unrichtig angegeben wurde, was jedoch im gegenständlichen Fall nicht der Fall ist.

- 4. Im Ergänzungsersuchen vom 14.05.2021 wird von der steuerlichen Vertretung festgehalten, dass "eine in der Zwischenzeit durchgeführte Recherche bzw. Sendungsverfolgung" ergeben habe, dass die Sendung noch immer im Verteilungszentrum liege. Die telefonische Auskunft der Post am 16.08.2021 hat ergeben, dass bis dato kein Nachforschungsauftrag des Absenders für diese Sendung in Auftrag gegeben wurde. Dieser wäre überhaupt eine Voraussetzung für ein Tätigwerden der Post.

- 5. Die am 09.06.2021 eingelangte Beschwerde wurde von der gemeinsamen Einlaufstelle (Infocenter) der Finanzämter Wien mit "persönlich überreicht" gestempelt. Dies setze aber voraus, dass jemand die Sendung einem Mitarbeiter beim Schalter des Infocenters abgegeben hat. Bei der Übergabe durch einen Postboten wird das Schriftstück mit "Eingegangen + Datum" versehen.

- 6. Von der Abgabenbehörde werde auch die grundsätzliche Postaufgabe der Beschwerde am 08.03.2021 in Zweifel gezogen. So enthält die mit Datum 08.03.2021 versehene und am 09.06.2021 eingebrachte Beschwerde unter Punkt 4. - Beschwerdeanträge - einen Antrag auf Aussetzung der Einhebung gemäß § 212 a BAO. Ebenfalls mit Datum 08.03.2021 wurde ein separater Aussetzungsantrag desselben Sachbearbeiterin erstellt, welcher tatsächlich auch bei der Abgabenbehörde am 09.03.2021 einlangte. Wenn entsprechend dem Vorbringen eine Beschwerde samt Aussetzungsantrag am 08.03.2021 versendet worden ist, weshalb wird am selben Tage nochmals ein Aussetzungsantrag erstellt und versendet.

Eine Eingabe gilt nur dann als eingebracht, wenn sie der Behörde wirklich behändigt worden ist, also ihr tatsächlich zugekommen ist (VwGH 20.1.1983, 82/16/0119).

Nach ständiger Judikatur des Verwaltungsgerichtshofes erfolgt die Beförderung einer Sendung durch die Post auf Gefahr des Absenders (z.B. VwGH 28.4.2005, 2004/16/0238, 2005/15/0137, 10.8.2010, 2010/17/0067).

Den Bf. trifft daher nicht die Beweislast für die Aufgabe der Postsendung (reicht laut VwGH nicht aus, siehe VwGH 1.3.2007, 2005/15/0137, 10.8.2010, 2010/17/0067), sondern für ihr Einlangen bei der Abgabenbehörde (siehe z.B. VwGH 15.2.2006, 2002/13/0165).

Die mit Schreiben vom 08.03.2021 datierte und am 09.06.2021 beim Finanzamt persönlich überreichte Beschwerde wäre als rechtzeitig zu werten, wenn sie beim Finanzamt bis zum 03.04.2021 eingelangt wäre.

Das Einlangen der Beschwerde vor dem Ablauf der Beschwerdefrist konnte nicht bewiesen werden.

Es war daher die Beschwerde als verspätet zurückzuweisen und spruchgemäß zu entscheiden. Auf das inhaltliche Vorbringen im gegenständlichen Verfahren war nicht mehr einzugehen."

Diese Beschwerdevorentscheidung wurde dem Bf per Datum 25.08.2021 zu Handen seiner steuerlichen Vertretung zugestellt.

Mit Eingabe vom 02.09.2021 beantragte der Bf die Vorlage seines Rechtsmittels an das Verwaltungsgericht verbunden mit dem Begehren auf Aufhebung der angefochtenen Bescheide. Begründend verwies der Bf auf seine Ausführungen in der Beschwerdeschrift vom 08.03.2021. Ergänzend brachte dieser vor, dass er - in eventu - mit gesondertem Schreiben auch einen Antrag auf Wiedereinsetzung in den vorigen Stand eingebracht habe.

In Bezug auf die Rechtzeitigkeit der Beschwerde verwies der Bf auf die vom Finanzamt ergangene Beschwerdevorentscheidung vom 23.08.2021 (Seite 3), welche - so der Bf - den Eingang der mit 08.03.2021 datierten und der Post zur Beförderung übergebenen Bescheidbeschwerde per Datum "11.05.2021" ausdrücklich bestätigen würde. Die in der rechtlichen Würdigung des gegenständlichen Sachverhaltes (BVE, Seite 6f) dargelegten Widersprüchlichkeiten seien für den Bf nicht nachvollziehbar. Die Einspeisung der Steuerbescheide in die Databox per 19.02.2021 sei irrelevant, da keine Zustimmungserklärung des steuerlichen Vertreters für diese Art der Zustellung vorliege. Daher sei die Zustellung der Steuerbescheide in Papierform wesentlich. Dass die Zustellung der nunmehr bekämpften Bescheide in Papierform an die steuerliche Vertretung am 26.02.2021 vorgenommen worden sei, sei auf Seite 6 der BVE auch definitiv bestätigt worden. Die Bescheidbegründung in Form des Bp-Berichtes sei allerdings erst später, und zwar am 03.03.2021, der steuerlichen Vertretung zugestellt worden. Die Beschwerde gegen diese Bescheide sei sodann finalisiert und mit Datum 08.03.2021 der Post zur Beförderung übergeben worden.

Im Hinblick darauf, dass die Bescheidbegründung erst verspätet und zwar in Form des Bp-Berichtes mit Datum 03.03.2021 (Eingangsstempel) dem Bf zugekommen sei, habe das Zustellungsdatum des Bp-Berichtes den Fristenlauf für die Einbringung eines Rechtsmittels ausgelöst.

Damit stehe die in der BVE, Seite 7, getroffene Feststellung, wonach die Frist für die Einbringung einer Bescheidbeschwerde am 03.04.2021 geendet habe, außer Streit.

Hinsichtlich der Behauptung der belangten Behörde, dass die am "11.05.2021" zugestellte Beschwerde nicht diejenige sei, die am 08.03.2021 zur Post gegeben worden sei, sei festzuhalten, die Sorgfaltsmaßnahmen der Abgabenbehörde würden die Aufbewahrung des entsprechenden Kuverts verlangen.

Der Bf beantragte im Rahmen der Akteneinsicht die Übermittlung des Kuverts in Bezug auf den Posteingang vom 11.05.2021; dies mit der Begründung, dass auf dem Kuvert auch der Vermerk der Österreichischen Post AG enthalten sei, um welche Sendungsnummer es sich handle. Es werde nämlich bestritten, dass es sich bei der am 11.05.2021 zugegangenen Postsendung nicht um die - fristgerecht zugegangene - Beschwerdeschrift vom 08.03.2021 handle.

Er (Bf) habe die Beweislast für die Aufgabe der Postsendung erfüllt und diesbezüglich die Rechnung mit dem Sendungsvermerk als Nachweis übermittelt. Darüber hinaus habe die Abgabenbehörde das Einlangen selbst bestätigt. Somit werde bestritten, dass das Einlangen der Beschwerde vor dem Ablauf der Beschwerdefrist nicht bewiesen habe werden können.

Festzuhalten sei, dass sehr wohl ein Nachforschungsauftrag ergangen sei, dieser aber bis dato unbeantwortet geblieben sei. In der Beschwerdevorentscheidung werde angeführt, dass am 16.08.2021 der Rechtsmittelreferent telefonisch Rücksprache mit der Post AG gehalten und über das Gespräch einen Aktenvermerk angelegt habe. Es werde der Antrag auf Einsicht in den gefertigten Aktenvermerk gestellt. Aus dem Aktenvermerk gehe hervor, dass die Zustellung der Postsendung "definitiv" noch nicht durchgeführt worden sei. Nicht zu entnehmen sei allerdings, wo sich die Postsendung im Zeitpunkt des Telefonates befunden habe. Das Zustellstück müsse hierbei nicht an das "Finanzamt Österreich, Marxergasse 4, 1030 Wien" adressiert sein; es reiche aus, wenn es an das "Finanzamt Österreich, Postfach 260, 1000 Wien" adressiert sei.

Bestritten werde zudem, dass kein Nachforschungsauftrag zur obigen Sendungsnummer erfolgt sei. So sei aus dem in eventu eingebrachten Antrag auf Wiedereinsetzung in den vorigen Stand vom 02.09.2021 sehr wohl ersichtlich, dass ein Nachforschungsauftrag ergangen sei, dieser sei bislang allerdings unbeantwortet geblieben.

In Pkt 9 seines Vorlageantrages hielt der Bf wörtlich fest:

"Zusammenfassend wird festgestellt, dass die gegenständliche Beschwerde rechtzeitig eingebracht wurde und somit ordnungsgemäß zu behandeln ist. Gemäß § 108 Abs. 4 BAO werden die Tage des Postlaufes in die Frist nicht eingerechnet. Dies bedeutet, dass, wenn die Behauptung der belangten Behörde auf Grund des Aktenvermerkes des Rechtsmittelreferenten richtig ist, die gegenständliche Beschwerde laut Ausführungen des Rechtsmittelreferenten bisher nicht zugstellt wurde und somit sich noch im Zustellmodus befindet (siehe Beschluss des BFG vom 17.05.2021, RV/2100216/2021).

Nach herrschender Rechtsauffassung ist für den Beginn des Postlaufes maßgeblich, wann das Schriftstück von der Post in Behandlung genommen wird, wobei zur Feststellung dieses Zeitpunktes grundsätzlich der von der Post angebrachte Datumstempel heranzuziehen ist (vergleiche VwGH 22.12.2011, 2009/15/0133).

Von der belangten Behörde wird bestätigt, dass es vom steuerlichen Vertreter als nachgewiesen gilt, dass die gegenständliche Sendung am 08.03.2021 um 17:06 Uhr zur Beförderung und Behandlung übernommen wurde.

Der Postaufgabestempel besitzt den Beweiswert einer öffentlichen Urkunde, wobei ein Gegenbeweis zulässig ist (vergleiche VwGH 07.03.1997, 96/19/0095).

Im gegenständlichen Fall wurde von Seiten der belangten Behörde ein tauglicher Gegenbeweis gegen die Richtigkeit der durch den Poststempel erfolgten Beurkundung nicht erbracht. Das Bundesfinanzgericht muss daher von der Richtigkeit der durch den Poststempel in Form des Nachweises der Aufgaberechnung und der damit erfolgten Beurkundung ausgehen. Somit ist die Beschwerde als fristgerecht eingebracht anzuerkennen."

Das Finanzamt legte in der Folge die Bescheidbeschwerde dem Verwaltungsgericht zur Behandlung vor.

Im seinem Vorlagebericht vom 27.10.2021 führte der damalige Vertreter der belangten Behörde wörtlich aus:

"Sachverhalt:

Strittig ist die Frage, ob im beschwerdegegenständlichen Fall die Zurückweisung der Beschwerde vom 09.06.2021 von Herrn **X** **Y*** (im Folgenden Bf.) gegen die Bescheide über die Wiederaufnahme der Verfahren betreffend Einkommensteuer für die Jahre 2012 bis 2018, jeweils erlassen vom 18.02.2021, gegen die Einkommensteuerbescheide für die Jahre 2012 bis 2018, jeweils erlassen vom 18.02.2021 und gegen die Bescheide über die Festsetzung von Anspruchszinsen für die Jahre 2012 bis 2018, jeweils erlassen vom 18.02.2021, zu Recht erfolgte.

Bezüglich Sachverhaltsfeststellung darf auf die Beschwerdevorentscheidung vom 23.08.2021 verwiesen werden. Ergänzend darf noch auf den Vorhalt vom 14.09.2021 bzw. deren Beantwortung vom 08.10.2021 verwiesen werden.

Die Unterlagen der Betriebsprüfung (umfangreich) können bei einer inhaltlichen Entscheidung durch das BFG nachträglich durch die Abgabenbehörde elektronisch übermittelt werden.

Beweismittel:

• Antrag auf Aussetzung der Einhebung vom 08.03.2021

• E-Mail der steuerlichen Vertretung vom 14.04.2021

• Aktenvermerk vom 21.04.2021 (erstellt von Fr. ***F***)

• Abfrage Sendungsverlauf durch den Fachbereich

• Vorgelegter Postnachweis des Bf. vom 08.03.2021

• Vorhalt vom 07.05.2021 und dessen Beantwortung vom 12.05.2021

• Beschwerde vom 11.05.2021

• Beschwerde vom 09.06.2021

• Aktenvermerk vom 16.08.2021 (erstellt von Hr. **AV***)

• Vorhalt vom 14.09.2021 und deren Beantwortung vom 08.10.2021

• Aktenvermerk vom 22.10.2021 (erstellt von Hr. **AV***)

Stellungnahme:

Im gegenständlichen Fall langte die Beschwerde gegen die oa. Bescheide am 09.06.2021 beim Finanzamt Österreich ein.

Mangels gegenteiligen Beweises durch das Finanzamt endete die Beschwerdefrist gegen diese Bescheide grundsätzlich am 03.04.2021 (siehe Ausführungen in der BVE auf den Seiten 6-7).

Die Beschwerde wurde daher gem § 260 Abs 1 lit b BAO als nicht fristgerecht zurückgewiesen. Im Rahmen des Vorlageantrages vom 02.09.2021 wird von Seiten des Bf bezüglich der Zurückweisung jener Beschwerde, die am 9.6.2021 beim Finanzamt einlangte, kein konkretes Vorbringen erstattet. Die Ausführungen im Vorlageantrag betreffen ausschließlich die Zurückweisung jener Beschwerde, welche am 11.05.2021 eingelangt ist.

In dem am selben Tag eingelangten Antrag auf Wiedereinsetzung in den vorigen Stand wird vom Bf zur Beschwerde vom 09.06.2021 lediglich ausgeführt, dass aus dem sicherlich aufbewahrten Umschlag ersichtlich sei, dass es sich hinsichtlich des Paketes mit dem Etikett der Österreichischen Post AG um die Nummer ***123*** handle.

Dem wird von Seiten des Finanzamtes - wie bereits in der Beschwerdevorentscheidung vom 23.08.2021 - insofern widersprochen, dass die am 09.06.2021 eingelangte Beschwerde an das Finanzamt in der Einlaufstelle" persönlich überreicht" wurde und demzufolge kein Umschlag bzw. eine Sendungsnummer vorhanden ist.

Nachforschungsauftrag:

Von Seiten des Finanzamtes wird weiterhin bestritten, dass im gegenständlichen Fall der Bf. der Post einen Auftrag zur Nachforschung gegeben hat.

Unter Punkt 8. des Vorlageantrages (Seite 4) wird von Seiten des Bf. ausgeführt, "dass sehr wohl ein Nachforschungsauftrag ergangen ist."

[…]

"Es wird bestritten, dass kein Nachforschungsauftrag zu obiger Sendungsnummer bisher erfolgte. Aus dem Antrag auf Wiedereinsetzung in den vorigen Stand ist sehr wohl ersichtlich, dass ein Nachforschungsauftrag erging, dieser aber bisher noch nicht beantwortet wurde."

Als Beweis dafür legte der Bf. als Beilage ./5 ein ausgefülltes (noch nicht versendetes) Kontaktformular der österreichischen Post vor. Dabei handelt es sich aber um keinen Nachforschungsauftrag, sondern um Fragen bezüglich "Empfang, Abholung und Zustellung, Nachsendeauftrag." Ein Nachforschungsauftrag, der im Übrigen nur innerhalb von 6 Monaten nach Versand durch den Versender möglich ist, wäre ganz einfach unter "www.post.at/p/a/nachforschung " möglich gewesen.

Die Tatsache, dass im gegenständlichen Fall vom Bf. keine Nachforschung beauftragt wurde, ist bereits mit Aktenvermerk vom 16.08.2021 bestätigt worden. Aufgrund der Zweifel, die der Bf. im Rahmen der Vorhaltsbeantwortung vom 08.10.2021 bezüglich des Aktenvermerks vom 16.08.2021 hervorgebracht hat, hat die Abgabenbehörde dazu veranlasst, neuerlich bei der Österreichischen Post AG telefonisch Rücksprache zu halten.

Dazu wurde von Herrn Dr. ***AV1*** folgender Aktenvermerk behördlich angefertigt:

"Aktenvermerk vom 22.10.2021:

Ticketnummer: GF-***124***

Neuerliche telefonische Rückfrage bei der Post mit Beantwortung folgender Fragen:

-) Wurde bei der Sendungsnummer ***123*** ein Nachforschungsauftrag erteilt? Antwort: Nein, es wurde keine Nachforschung eingeleitet. Mit der Erteilung eines Nachsendeauftrages (online oder in der Filiale) erhält der Absender auch eine Nachforschungsnummer, mit der er den Stand der Nachforschung jederzeit überprüfen kann.

-) Wurde bei der gegenständlichen Sendungsnummer eine Um-/Weiterleitung veranlasst? Antwort: Nein, laut vorliegenden Sendungsverlauf wurde das Paket nicht umgeleitet. Im System ist normalerweise jede Um- bzw- Weiterleitung ersichtlich (zB Umleitung in Wunschfililale, Nachbar, etc.).

Dauer des Telefongesprächs: 17 Minuten, von 08:50 bis 09:07"

Nach Ansicht des Finanzamtes steht daher unzweifelhaft fest, dass der Bf. bisher keinen Nachforschungsauftrag in Auftrag gegeben hat, zumal er einen Nachweis über eine Auftragsbestätigung, ein Ergebnis über die Nachforschung oder eine Nachforschungsnummer nicht bekanntgegeben hat. Diesbezüglich ist festzuhalten, dass sowohl bei Erteilung eines Nachforschungsauftrages in der Postfiliale, als auch online, der Auftraggeber hierfür eine Auftragsbestätigung und eine Nachforschungsnummer zugeteilt bekommt.

Die Gründe, weshalb der Bf. keinen Nachforschungsauftrag eingeleitet hat, sind für die Abgabenbehörde zweifelhaft. So kann auch eine Haftung gegenüber der Post bei Verlust eines Paketes (diese sind versichert) nur nach ergangener Nachforschung geltend gemacht werden. Da eine Nachforschung nur für einen Zeitraum von 6 Monaten ab Aufgabe der Sendung (Anm. 08.03.2021) möglich ist, steht ihm diese Möglichkeit zum Nachweis der Rechtzeitigkeit der Beschwerde nicht mehr offen.

Um- bzw. Weiterleitung:

Im Rahmen der Vorhaltsbeantwortung vom 08.10.2021 führt der Bf. zur am 09.06.2021 beim Finanzamt eingelangten Beschwerde Folgendes aus:

"Da das Finanzamt jedoch die Beschwerde am 09.06.2021 erhalten hat, ist es davon auszugehen, dass die Post dem Ersuchen bei den eingelösten Tickets ***125*** sowie GF-***126*** nachgekommen ist und die Beschwerde beim Finanzamt vorgelegt hat."

Die Gründe, warum es sich bei der am 09.06.2021 eingelangten Beschwerde nicht um jene handelt, die möglicherweise am 08.03.2021 zur Post gegeben wurde, wurden bereits auf Seite 7 der BVE vom 23.08.2021 ausführlich festgehalten. Diese Ausführungen wurden durch die neuerliche telefonische Rücksprache bei der Österreichischen Post AG (siehe Aktenvermerk vom 22.10.2021) bestätigt, wonach laut vorliegenden Sendungsverlauf das Paket nicht umgeleitet wurde. Normalerweise ist im System jede Um- bzw. Weiterleitung ersichtlich (zB Umleitung in Wunschfiliale, Nachbar, Genehmigung zur Abstellung vor der Haustüre etc.). Auch der zeitliche Rahmen (08.03.2021 bis 09.06.2021) spricht dafür, dass es sich bei der am 09.06.2021 eingelangten Beschwerde nicht um jene handelt, die offenbar am 08.03.2021 versendet worden ist (Postweg im Ausmaß von 3 Monaten).

In rechtlicher Natur ist festzuhalten, dass nach der Rechtsprechung des Verwaltungsgerichtshofs die Beförderung der Sendung durch die Post auf Gefahr des Absenders erfolgt (zB VwGH 28.04.2005, 2004/16/0238; VwGH 01.03.2007, 2005/15/0137; VwGH 10.08.2010, 2010/17/0067; VwGH 06.07.2011, 2008/13/0149; VwGH 26.07.2017, Ra 2016/13/0039). Die Beweislast für das Einlangen des Poststückes bei der Behörde trifft nach der Judikatur den Absender (z.B. VwGH 7.10.1993, 92/01/0881; VwGH 15.02.2006, 2002/13/0165; VwGH 29.1.2010, 2008/10/0251; VwGH 06.07.2011, 2008/13/0149; VwGH 26.07.2017, Ra 2016/13/0039). Hierfür reicht der Beweis der Postaufgabe nicht (vgl zB VwGH 01.03.2007, 2005/15/0137; VwGH 10.08.2010, 2010/17/0067; VwGH 06.07.2011, 2008/13/0149; VwGH 25.01.2012, 2009/13/0001; VwGH 26.07.2017, Ra 2016/13/0039).

Im gegenständlichen Fall konnte der Nachweis des Einlangens vom Bf. nicht erbracht werden. Die am 09.06.2021 bei den Finanzämtern Wien - gemeinsame Einlaufstelle - eingelangte Beschwerde, die gelocht übergeben wurde, hätte vielmehr jederzeit problemlos nachträglich (nach dem 08.03.2021) erstellt und an das Finanzamt "persönlich überreicht" werden können. Einen Nachweis darüber, dass es sich hierbei um jene Beschwerde handelt, die am 08.03.2021 versendet wurde, ist der Bf. schuldig geblieben (zB Vorlage des Ergebnisses eines Nachforschungsauftrages).

Dem Vorbringen im Rahmen der Vorhaltsbeantwortung vom 08.10.2021, dass laut Abfrage vom 25.08.2021 die Postsendung am 09.06.2021 "in Verteilung war", dies ein Indiz dafür sei, dass es sich bei der Postsendung vom 09.06.2021 um jene handle, welche am 08.03.2021 bei der Post aufgegeben worden sei, ist zu entgegnen, dass laut Abfrage des Fachbereichs vom 26.04.2021 der Sendungsverlauf zumindest auch am 08.03.2021, 09.03.2021, 10.03.2021, 11.03.2021, 15.03.2021, 16.03.2021, 17.03.2021 auf "Sendung in Verteilung" lautete. Der Paketstatus "Sendung in Verteilung" bedeutet, dass die Sendung bereits in Beförderung und in Österreich ist und dass die Sendung im Verteilzentrum sortiert und an die richtige Zustellbasis weitergegeben wird (siehe https://www.post.at/p/c/faq-privat ). Davon zu unterscheiden ist der Status "Sendung in Zustellung", wenn das Paket bereits das Verteilungszentrum verlassen hat und sich auf dem Weg zum Empfänger befindet (siehe https://www.paketda.at/status-sendung-in-zustellung.html ).

Zuletzt darf hinsichtlich der Beweiswürdigung noch ins Treffen geführt werden, dass der Bf. im Rahmen des Vorlageantrages vom 02.09.2021 noch bestritten hat, "dass es sich bei der am 11.05.2021 zugegangen Postsendung nicht um die Beschwerdeschrift vom 08.03.2021 handelt und damit fristgerecht zugegangen sei", im Rahmen der Vorhaltsbeantwortung vom 08.10.2021 seine Meinung - offensichtlich aufgrund der Erfolgslosigkeit seines Vorbringens - änderte und nunmehr die am 09.06.2021 beim Finanzamt eingelangte Beschwerde als jene deute, die am 08.03.2021 versendet worden ist.

Da vom Bf. im Zuge des Vorlageantrages bzw. im Rahmen der Beantwortung des Vorhalts vom 08.10.2021 kein weiteres Vorbringen erstattet wurde, welches für eine Rechtzeitigkeit der Beschwerde sprechen könnte, wird von Seiten der Abgabenbehörde beantragt, die Beschwerde vom 09.06.2021 gegen die oa. Bescheide als unzulässig zurückzuweisen."

In dem von der belangten Behörde zur Vorlage gebrachten Verwaltungsakten befinden sich u.a. nachstehende Urkunden (vgl. OZ 27 bis 44):

- 1. Email der stl Vertretung vom 14.04.2021 an das FA mit Postnachweis und Beschwerdeschrift vom 08.03.2021 jeweils als Attachment (PDF Format, OZ 29);

- 2. Aktenvermerke von Frau ***F***, FA-Mitarbeiterin, vom 21.04.2021, mit dem Inhalt, dass vom Bf ein Postnachweis (Aufgabeschein vom 08.03.2021) eingereicht wurde und die Frage, ob die Beschwerde anzuerkennen sei an den Fachbereich herangetragen wurde;

- 3. Ergänzungsvorhalt vom 07.05.2021 mit der Festhaltung, dass "bis dato keine Beschwerde gegen die Wiederaufnahme- und Sachbescheide der Jahre 2012 bis 2018 eingegangen" ist, verbunden mit dem Auftrag den Nachweis über das Einlangen der Beschwerde gegen die genannten Bescheide zu erbringen (OZ 35);

- 4. Vorhaltsbeantwortung der steuerlichen Vertretung vom 12.05.2021, beim FA eingegangen am 14.05.2021, mit dem Inhalt, dass "wir die gegenständliche Sendung fristgerecht am 08.03.2021 an das zuständige Finanzamt Österreich übersandt haben" und "die entsprechende Absendung für die Fristenwahrung maßgeblich ist".

Weiters wurde ausgeführt: "Eine in der Zwischenzeit durchgeführte Recherche bzw. Sendungsnachverfolgung hat ergeben, dass die Sendung (es handelt sich um einen Ordner) noch immer im Verteilungszentrum liegt. Wir haben nunmehr ersucht, die Zustellung durchzuführen, wobei die Zustellung an das Finanzamt Österreich, Marxerstraße 4, 1030 Wien, erfolgen wird."(OZ 38); - 5. Beschwerdeeingabe vom 09.06.2021 mit Eingangsstempel der Behörde "Finanzämter Wien, gemeinsame Einlaufstelle, Eing. 9. Juni 2021, persönlich überreicht" (OZ 23f)

- 6. Aktenvermerk Dris. **AV*** vom 16.08.2021, mit folgendem Inhalt (OZ 39):

"Laut tel. Rücksprache bei der Post (+43 800 010 100) wurde das Paket definitiv noch nicht zugestellt. Ein Ersuchen des Absenders, dass die Zustellung an das Finanzamt Österreich, Marxergasse 4, 1030 Wien, erfolgen soll, ist im Zustellsystem nicht vermerkt und auch nicht möglich, zumal laut Postauskunft kein Problem mit der Adresse des Empfängers besteht. Dass in das System von Seiten der Post nicht eingegriffen wurde, wird auch dadurch bestätigt, dass zu dieser Sendungsnummer bis dato noch kein Nachforschungsauftrag in Auftrag gegeben wurde (dies kann nur der Absender erwirken). Zuletzt wurde die Frage, ob man mit der Post vereinbaren kann, dass eine "persönliche Überreichung des Pakets durch den Postboten an das Infocenter eines Finanzamtes erfolgen soll, ablehnend beantwortet (Anm. durch Finanzamt: normal werden diese in der Einlaufstelle des Finanzamtes abgegeben und mit Posteingangsstempel 'persönlich überreicht' versehen).

Die Post-Geschäftsfallnummer 1 GZ-***127*** 0***, 160821"

- 7. Ergänzungsvorhalt vom 14.09.2021 (OZ 38) mit folgender Fragenstellung

1.) Warum wurde mit datierten Schreiben vom 08.03.2021, eingelangt am 09.03.2021, ein gesonderter Antrag auf Aussetzung der Einhebung gem. § 212a BAO gestellt, wenn - nach Ihrem Vorbringen - in der am selben Tag aufgegebenen Beschwerde neuerlich ein Antrag auf Aussetzung der Einhebung für den Gesamtbetrag gestellt wurde?

2.) Sie vertreten die Ansicht, dass es sich bei der am 11.05.2021 zugegangenen Beschwerde um jene handelt, die am 08.03.2021 aufgegeben wurde (siehe Seite 3 des Vorlageantrages vom 02.09.2021):

"Es wird bestritten, dass es sich bei der am 11.05.2021 zugegangenen Postsendung nicht um die Beschwerdeschrift vom 08.03.2021 handelt und damit fristgerecht zugegangen sei."

Auch bei der Beschwerde, die am 09.06.2021 beim Finanzamt eingetroffen ist, sind Sie der Auffassung, dass es "sich hinsichtlich des Paketes mit dem Etikett der Österreichischen Post AG um die Nummer ***123*** handelte!' (siehe Seite 6 des Antrages auf Wiedereinsetzung vom 02.09.2021)

Dazu folgende Fragen

a) Weshalb haben Sie beim Finanzamt mehrere Beschwerden eingebracht?

b) Wie wurden die verschiedenen Beschwerden aufgegeben? (Kuvert/Paket)

c) Warum haben Sie eine Beschwerde ohne Beilagen, die andere Beschwerde mit Beilagen aufgegeben?

d) Bei welcher der beiden Beschwerden (11.05.2021 und 09.06.2021) sind Sie der Meinung, dass es sich um jene handelt, die am 08.03.2021 beim Postamt aufgegeben wurde?

e) Da Sie mehrere Beschwerden eingebracht haben, wird um Vorlage des zweiten Postnachweises ersucht.

3.) Wenn Sie mittlerweile ein Ergebnis der Nachforschung erhalten haben, wird um Vorlage dieses Ergebnisses ersucht.

4.) Im Rahmen Ihres Antrages auf Wiedereinsetzung in den vorigen Stand haben Sie als Beilagen mehrere Anfragen an die Österreichische Post AG mitübermittelt (Beilagen ./5, ./6, ./8).

Um Übermittlung der entsprechenden Antwortschreiben der Post wird ersucht. Um Ihren Anträgen im Vorlageantrag nachzukommen, werden Ihnen mit diesem Ergänzungsersuchen auch folgende Beilagen übermittelt:

-) Kopie des Kuverts (Vorder- und Rückseite) und 1. Seite jener Beschwerde, die am 11.05.2021 beim Finanzamt eingelangt ist

-) Aktenvermerk vom 16.08.2021

- 1. Vorhaltsbeantwortung vom 8.10.2021

Zur Frage 1 führte der Bf aus, dass zur Vermeidung des Vergessens und Hintanhaltung eines Rechtsnachteils der Antrag auf Aussetzung der Einhebung gemäß § 212a BAO bereits in der Beschwerdeschrift gestellt worden sei. Darüber hinaus sei ein gesondertes Antragsschreiben verfasst worden, welches entsprechend den gesetzlichen Bestimmungen eine detaillierte Aufgliederung der einzelnen zur Aussetzung der Einhebung beantragten Angaben beinhaltet. Die beiden Schreiben seien von verschiedenen Sekretärinnen verfasst worden.

In Bezug auf die unter Punkt 2 des Vorhaltes vom 14.09.2021 aufgeworfenen Fragen hielt der Bf fest:

Ad lit a):

"Vorweg ist festzuhalten, dass nicht "leere Beschwerde" eingebracht wurden. Vielmehr wurde die ursprüngliche Beschwerde nach Zugehens der Information, dass wohl der Antrag auf Aussetzung der Einhebung bei der zuständigen Referentin eingegangen sei, nicht aber die Beschwerdeschrift selbst, die Beschwerde nochmals gleichartig weggesandt. Wir verweisen auf das Telefonat des Mitarbeiters der STB1 SteuerberatungsgmbH, Hr. **MA1** vom 07.05.2021 um 11:40 Uhr mit Frau ***F*** bzw. auch auf das Ersuchen um Ergänzung vom 07.05.2021"

Ad lit b und c)

"Die am 08.03.2021 versendete Beschwerde wurde auf Wunsch der Post aufgrund des Umfanges als Paket versendet. Die gleiche Beschwerde mit Versand am 11.05.2021 wurde im Kuvert verschickt. Für weitere Informationen ersuchen wir die Einvernahme der Frau ***D** (..)"

Ad lit d)

"Dadurch dass, laut der Abfrage vom 25.08.2021 die Postsendung am 09.06.2021 in Verteilung war, ist es ein Indiz dafür, dass es sich bei der Postsendung vom 09.06.2021 (Beschwerde, welche ein Ordner mit dem Schriftsatz sowie 40 Beilage umfasst) um jene handelt, welche am 08.03.2021 bei der Post aufgegeben wurde. (..)"

Zur Frage 3) führte der Bf aus:

"Derzeit liegt uns kein Ergebnis der Post. Da das Finanzamt jedoch die Beschwerde am 09.06.2021 erhalten hat, ist es davon auszugehen, dass die Post dem Ersuchen bei den eingelösten Tickets GF-***129*** sowie ***128*** nachgekommen ist und die Beschwerde beim Finanzamt vorgelegt hat (..)"

Der Bf gab ferner bekannt, dass eine schriftliche Stellungnahme der Post in Bezug auf die herangetragenen Fragen nicht vorliege.

Im Zuges des verwaltungsgerichtlichen Verfahrens trug das Gericht der belangten Behörde mit Schreiben vom 30.04.2024 auf, bekanntzugeben, ob die am 08.03.2021 beim Postamt ***PLZ1*** ***OrtX* aufgegebene Sendung (Beschwerdeschrift samt Ordner) zwischenzeitig zugestellt worden sei oder ob diese bis dato die Sphäre der Abgabenbehörde nicht erreicht habe.

Mit Antwortschreiben vom 02.05.2024 teilte der Amtsvertreter dem Verwaltungsgericht mit, dass die am 08.03.2021 zur Post gegebene Beschwerdeeingabe beim Finanzamt nach wie vor nicht eingegangen sei.

Mit Beschluss vom 07.05.2024 wurde der Amtspartei aufgetragen nachstehende Ermittlungen durchzuführen und dem Gericht über deren Ergebnis zu berichten:

"(…)

1.

Die verfahrensgegenständliche Bescheidbeschwerde vom 08.03.2021 trägt den folgenden finanzamtlichen Eingangsstempel:

a) Es sind die Voraussetzungen darzustellen unter denen ein Eingangsstempel "persönlich überreicht" angebracht wird.

b) Lässt sich der Name des/der Mitarbeiter(-in) ermitteln, der/die das besagte Eingangsstück am 09.06.2021 entgegengenommen und den Stempel angebracht hat?

Sollte dies der Fall sein, so wird um Bekanntgabe des Namens sowie der Dienstanschrift ersucht.

c) Sind "persönlich überreichte" Eingaben im Zuge des Einlaufens von Beginn an gänzlich getrennt von jenen Eingangsstücken die im Wege der Post zugestellt werden, sodass ausgeschlossen werden kann, dass ein per Post einlangendes Schriftstück den Stempel "persönlich überreicht" trägt bzw. erhält?

d) Durch wen (Mitarbeiter Infocenter, Mitarbeiter Referat, etc?) erfolgt in der Regel die Anbringung des Stempels "persönlich überreicht"?

f) Bekanntzugeben ist, welche Bedeutung die neben dem Datum stehende Nummer (104) hat.

2.

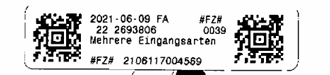

Die Beschwerdeschrift (Rubrum mittig) mit Eingang vom 09.06.2021 trägt zudem folgende Barcodes (QR Codes):

a) Wurden diese Barcodes vom Finanzamt angebracht? Wenn ja, in welcher Phase des Einlangens und durch wen (Mitarbeiter, Organisation)?

b) Welche Informationen enthalten diese QR Codes?

Insbesondere wird um Abklärung der in den Zeile 2 und 4 ausgewiesenen Positionen (Zahlen) ersucht.

c) Erlaubt der Barcode einen Hinweis auf die Art des Einganges (Briefpost, Paketpost, Beilagen, etc.)? Wenn ja, welche Erkenntnisse lassen sich konkret entnehmen?

Dieser Ermittlungsauftrag wurde von Seiten des Amtsvertreters wie folgt beantwortet:

1.

a) Der Stempel "persönlich überreicht" wird im Infocenter (IC) - Kundenbereich verwendet, aber in diesem Zeitraum (COVID) wurde er auch im gesamten IC bei Aufteilung der Post verwendet, da erst mit 05.07.2021 der reguläre Dienstbetrieb nach Corona wiederaufgenommen worden ist.

Bis zu diesem Datum musste die Post im Infocenter aufgeteilt werden - aus dem Hausbriefkasten, aus dem Selbststempler und von den Lieferdiensten bzw. der Post, wenn eingeschriebene Briefe und Pakete übernommen wurden.

Das Organisationshandbuch (OHB) des Finanzamtes Österreich führt unter Punkt 4.10.3.2. Post im Bereich Infocenter zum Posteingang folgendes aus:

"Posteingang wird nach folgenden Kriterien gekennzeichnet (Eingangsstempel (nicht rot!) - gegebenenfalls mit geeignetem Vermerk):

- 1. Persönliche Entgegennahme im Frontoffice: Tagesdatum und Vermerk "persönlich überreicht"

- 2. Einwurf in den Postkasten bei der DS: Letzter Arbeitstag und Vermerk "Einwurf in Postkasten"

- 3. Übermittlung durch Post: Postaufgabedatum (Poststempel). Sollte am Kuvert kein Postaufgabetag erkennbar sein, so ist zumindest 1 Tag Postlauf als verfahrensrelevantes Datum anzunehmen. Die genaue Festlegung des Datums bei fehlendem Aufgabestempel obliegt jedoch der DS.

- 4. [...]

b) Der Name der Mitarbeiterin bzw. des Mitarbeiters lässt sich nicht mehr eruieren, da dieser Stempel niemandem zugeordnet war.

c) Alle Unterlagen, Briefe und Pakete, die an das Postfach 260,1000 Wien adressiert sind und nicht eingeschrieben aufgegeben werden, werden für ganz Österreich von der Post gesammelt und in weiterer Folge in die Marxergasse 4,1030 Wien gebracht. Normalerweise bringt die Post die einlangende Post des Postfachs 260 mehrmals täglich. Diese Schriftstücke erhalten nicht den Stempel "persönlich überreicht".

In diesem Zusammenhang darf festgehalten werden, dass die Aussage, an das Postfach 260, 1000 Wien, können keine Pakete zugestellt werden, jedenfalls unrichtig ist und daher eine "Um- bzw. Weiterleitung" an die Marxergasse 4,1030 nicht erforderlich und laut Telefonat mit der Hotline der Österreichischen Post vom 16.08.2021, GZ-***127***, auch nicht möglich war, zumal auch kein Problem mit der Adresse des Empfängers bestand.

Alle Unterlagen, Briefe und Pakete, die eingeschrieben geschickt werden, kommen jedoch mit dem Briefträger in das Infocenter, weil an das Postfach keine eingeschriebenen Briefe und Pakete geschickt werden können. Diese werden im IC von einer Mitarbeiterin oder einem Mitarbeiter übernommen, abgestempelt und der Poststelle im Haus zur weiteren Vorbereitung für das Scannen übergeben. Bei diesen Sendungen kann nicht ausgeschlossen werden, dass auch von der Post einlangende Schriftstücke (auch Pakete) im IC mit dem Stempel "persönlich überreicht" abgestempelt wurden.

Im gegenständlichen Fall wurde laut Rechnung Nr. ****744 der Österreichischen Post AG ein Paket Inland bis 4 kg inklusive LKW-Maut um € 6,01 bezahlt und aufgegeben. Dabei handelt es sich um ein nicht eingeschriebenes Paket, welches aus den oa. Gründen in das Postfach 260,1000 Wien und nicht durch den Briefträger in 1030 Wien, Marxergasse 4, zugestellt wurde.

Anzumerken ist weiters, dass von den einlangenden Paketen kein Scan (wie zB vom Briefumschlag) gemacht wird, weshalb es sein kann, dass dieses Paket zB auch erst am 02.06.2021 zur Post gegeben wurde, sodass es am 09.06.2021 beim Finanzamt eingelangt ist. Für dieses Szenario spricht auch, dass der Beschwerdeführer bereits im April 2021 von der Nichtzustellung der Beschwerde vom 08.03.2021 informiert wurde und bereits mit einer weiteren Beschwerde vom 11.05.2021 (Datum des Einlangens beim FAÖ; Zurückweisung durch BFG vom 07.05.2024, GZ. RV/7102781/2021) versucht hat, die Rechtzeitigkeit seiner Beschwerde vorzutäuschen.

d) Die Anbringung des Stempels "persönlich überreicht" erfolgt durch eine Mitarbeiterin bzw. eines Mitarbeiters des Infocenters des Finanzamtes.

f) Die Nummer 104 ist nur die Nummer des Stempels. Der Stempel 104 ist kein Stempel, der am Desk verwendet wird, weil es hier die Stempel mit den Nummern 1-8 gibt. Der Stempel mit der Nummer 104 wurde im IC in der COVID-Zeit als außerordentlicher Stempel bei Aufteilung der Post verwendet. Der Stempel wurde bereits eingezogen und ist mittlerweile nicht mehr existent.

2.

a) Dieser Barcode wurde von einer Mitarbeiterin bzw. eines Mitarbeiters des Finanzamts angebracht, um das betreffende Schriftstück zu klassifizieren, bevor es zur Scanstraße (BRZ) weitergeleitet wird.

b) Dieser QR-Code enthält die Information, um welche Art von Schriftstück es sich handelt, damit es nach dem Scanvorgang entsprechend weitergeleitet werden kann. Die Zahlen in Zeile 2 sind die Steuernummer des betroffenen Steuerpflichtigen (Person/Unternehmen). In Zeile 4 wird eine von der EDV generierte ID-Nr angeführt.

c) Nein, kein Hinweis auf die Art des Eingangs, keine diesbezüglichen Erkenntnisse.

In Wahrung des rechtlichen Gehörs wurden diese Ermittlungsergebnisse dem Bf zur Kenntnisnahme sowie allfälligen Stellungnahme übermittelt.

Gleichzeitig wurde dem Bf aufgetragen, dem Gericht nachstehende Beweisurkunden vorzulegen:

"1. Sämtliche der vorhandenen Unterlagen im Zusammenhang mit einem erteilten Nachforschungsauftrag zur Sendungsnummer ***123*** (insb. Auftragsbestätigung, Nachforschungsnummer und Ergebnis der Nachforschung);

2. Sämtliche Unterlagen (insb. Auftragsbestätigung und Nachweis) betreffend Auftrag an die Post zur Weiterleitung der Sendung vom "Postfach 260, 1000 Wien" an die postalische Anschrift "Marxergasse 4, 1030 Wien".

Mit Eingabe vom 14.06.2024 gab der Bf folgende Stellungnahme ab:

"Stellungnahme zu I.:

Ad c)

Bei der Sendung mit der Nummer ***123*** boniert auf der Rechnung Nr. ****744 vom 08.03.2021 handelte es sich jedenfalls um eine Sendung mit Sendungsverfolgungsfunktion. (..)

Ad d)

Das Finanzamt möge aufgefordert werden, welcher Mitarbeiter diesen Stempel anbringen konnte".

In seiner Stellungnahme zu Pkt II. legte der Bf nachstehende Urkunden vor (Bezeichnung lt Bf):

"Beilage ./1 | Rechnung der Post vom 08.02.2021, woraus Rechnungsnummer sowie Sendungsnummer ersichtlich sind |

Beilage ./2 | Nachforschungsauftrag sowie Auftrag zur Weiterleitung bzw. Zustellung |

Beilage ./3 | Empfangsbestätigung der Post zum Nachforschungsauftrag vom 11.05.2021 |

Beilage ./4 | Brief an Postfiliale vom 11.05.2021 |

Beilage ./5 | Urgenz um Zustellung vom 27.05.2021 |

Beilage ./6 | Sendungsverlauf, woraus ersichtlich ist, dass die Sendung am 09.06.2021 bei der Post am 08.03.2021 aufgegeben tatsächlich am 09.06.2021 in Verteilung war. Es ist ein Beweis vorhanden, dass es sich bei der gegenständlichen Sendung um die Beschwerde vom 08.03.2021 handelt." |

Der Bf beantragte abermals unter Hinweis auf Art 6 EMRK die Durchführung einer mündlichen Verhandlung.

In einer Replik zur Stellungnahme des Bf führte der Vertreter der belangten Behörde aus, dass im gegenständlichen Fall vom Bf kein Nachforschungsauftrag über den Verbleib des Poststücks erteilt worden sei. Das vom Bf vorgelegte Kontaktformular für Fragen zu "Empfang, Abholung und Zustellung, Nachsendeauftrag" könnte problemlos auch nachträglich erstellt worden sein. Auch sei die Aussage, dass an der Adresse des FAÖ, PF 260, 1000 Wien nur Briefe zugestellt werden können, schlichtweg falsch.

Mit Datum 12.08.2024 nahm das Gericht telefonisch Kontakt mit dem Kundenservice der Österreichischen Post AG, Sachbearbeiter Hr. **O* ***NN***, auf und fertigte über das Ergebnis des Telefonates folgenden AV an:

"Lt Herrn ***NN***

- 1. ist ein Nachforschungsauftrag auch bei Paketen mit Sendungsverfolgung möglich, allerdings innerhalb von drei Monaten ab Aufgabe des Poststücks; eine spätere Nachforschung ist nicht möglich

- 2. ist ein Nachforschungsauftrag etwas anderes als eine Kontaktaufnahme (über das Kontaktformular der Post) in Bezug auf eine Sendungsverfolgung

- 3. werden Kundengespräche mit dem Kundenservice unter eine GF Zahl erfasst und dokumentiert (…) "

Aufgrund dieser Information beauftragte das Gericht die belangte Behörde den Namen jenes Postmitarbeiters zu eruieren, welche dem damaligen Amtsvertreter Dr. **AV*** am 16.08.2021 die Auskunft erteilt habe, dass das verfahrensgegenständliche Paket "definitiv noch nicht zugestellt" worden sei. Weiters sei die Dokumentation zu den gezogenen Tickets GF ***127*** und GF ***124*** von der Post anzufordern und, falls vorhanden, dem Gericht vorzulegen.

Mit Email vom 25.9.2024 teilte der Kundenservice der Post AG der belangten Behörde mit, dass aufgrund der internen Löschfrist keine Informationen zum GF ***127*** vorlägen. Zum GF ***124*** übermittelte das Kundenservice einen Sreenshot aus der Datenbank, welcher lediglich als Problembeschreibung "Sendungssuche SnNr. ***131***, +43 ***12345***" ausweist. Die im Auftrag der Post mit der Bearbeitung dieses GF beauftragte Fremdmitarbeiterin der Firma **XX** GmbH, Frau *M* *K*, habe keine Erinnerung zu diesem Geschäftsfall mehr, da dieser zu lange zurückliege.

Eine durch das Gericht erfolgte ZMR-Abfrage der besagten Person (*M* *K*) ergab keinen Treffer in Bezug auf einen inländischen Wohnsitz.

Weiters wurde von Seiten des Gerichts mit Auskunftsersuchen vom 22.09.2024 der Kundenservice der Post AG u.a. um Bekanntgabe ersucht, ob Aufzeichnungen bestehen, welche die Zustellung des Poststücks mit der Sendungsnummer ***123*** verlässlich dokumentieren sowie ob von Seiten des Bf bzw. dessen steuerlichen Vertretung ein Nachforschungsauftrag über den Verbleib der nämlichen Postsendung erteilt worden sei.

Mit Antwortschreiben vom 30.09.2014 teilte der Kundenservice der Post AG dem Gericht mit, dass sich aufgrund des langen Zeitraumes keine Aufzeichnungen mehr im posteigenen System betreffend die angeführte Sendungsnummer finden würden. Die Nachforschungsfrist für in Verstoß geratene Sendungen würde je nach Sendungsart zwischen drei und sechs Monate betragen. Im System scheine kein Nachforschungsauftrag zur angesprochenen Sendung auf. Geschäftsfälle (GF) würden aus Gründen des Datenschutzes lediglich drei Jahre gespeichert werden; aus diesem Grunde würden auch keine Informationen in Bezug auf das Ticket ***128*** (betrifft Nachricht der stl. Vertretung an die Post AG via Kontaktformular mit dem Ersuchen um Weiterleitung der Paketsendung an FAÖ, Marxergasse 4) mehr vorliegen. Die Mitarbeiterin ***AZ*** (diese habe der stl. Vertretung per Email vom 11.05.2021 mitgeteilt, dass die zuständige Fachabteilung über die Weiterleitung informiert worden sei) sei bereits seit 01.12.2021 nicht mehr bei der Post AG beschäftigt.

Im Zuge der mündlichen Beschwerdeverhandlung führte der steuerliche Vertreter aus, dass mit der organisatorischen bzw. technischen Abwicklung der Beschwerde vom 08.03.2021 die Kanzleileiterin ***G***, eine seit 15 Jahren der Steuerberatungskanzlei angehörige verlässliche Mitarbeiterin betraut worden sei. Die Abwicklung sei streng nach dem Organisationshandbuch erfolgt. Aufgrund des Übergewichtes habe die Schalterbeamtin beim Postamt ***PLZ1*** die Aufgabe als Paket gefordert. Die Sendungsnachverfolgung komme quasi einer eingeschriebenen Postsendung gleich, zumal der Empfänger der Sendung auch den Erhalt zu quittieren habe. Im Zeitpunkt des Erhaltes werde dann das Poststück nicht mehr als "in Verteilung" geführt. Nach Übergabe der Beschwerde samt Ordner an die Post AG durch die Kanzleimitarbeiterin ***D** sei kanzleiintern die Austragung aus dem Fristenbuch erfolgt. Gleichzeitig sei der Aufgabebeleg im Kassabuch erfasst und eine Ablichtung des Beleges für den Beschwerdeakt angefertigt worden.

In weiterer Folge sei bei Durchsicht des Abgabenkontos des Mandanten feststellt worden, dass eine Verbuchung des Aussetzungsantrages nicht erfolgt sei. Im Zuge einer durch Herrn **R** **MA1** erfolgten telefonischen Kontaktaufnahme mit der Mitarbeiterin des Finanzamtes, Frau ***F***, habe dieser erfahren, dass die Beschwerde bei der Behörde nicht eingelangt sei. **MA1** übermittelte in der Folge dem Finanzamt eine Ablichtung der Beschwerde per Email.

Nach Auffassung der steuerlichen Vertretung sei der Eingang der Beschwerdeschrift samt Ordner beim Finanzamt tatsächlich am 09.06.2021 erfolgt. Dies werde durch das Anbringen des Eingangsstempels "persönlich überreicht" dokumentiert. Die am 09.06.2021 eingegangene Beschwerde sei jene, welche am 08.03.2021 dem Postamt zur Beförderung übergeben worden sei. Dieser Rückschluss ergäbe sich bereits aus dem Umstand, dass kein Mitarbeiter der Steuerberatungskanzlei und auch nicht der Bf selbst die Beschwerde beim Finanzamt persönlich überreich habe. Tatsache sei auch, dass im Sendeverfolgungssystem der Post AG das Poststück am 09.06.2021 als "in Verteilung" ausgewiesen worden sei, wohingegen dieses später nicht mehr im System erfasst gewesen sei.

Dem hielt die Amtsvertreterin entgegen, dass die vom Vertreter des Bf ventilierte Identität der Beschwerde nach Ansicht der belangten Behörde keinesfalls vorliege. Wäre das am 09.06.2021 eingelangte Poststück im Postwege befördert und demnach von einem Postboten übergeben worden, so wäre der Stempel "eingelangt am.." und nicht "persönlich überreich" angebracht worden. Wenn nach dem 09.06.2021 das Poststück nicht mehr per Sendeverfolgungsnummer abrufbar gewesen sei, so bedeute dies nicht die Zustellung des Poststücks, sondern vielmehr, dass dieses aus dem System der Post genommen worden sei. Nach dem 09.6.2021 sei somit ein Tracking per Sendungsverfolgungsnummer nicht mehr möglich gewesen. Am 09.06.2021 habe sich das Poststück immer noch "in Verteilung" befunden.

Im Zuge der mündlichen Verhandlung wurden der Sachbearbeiter **R** **MA1** (Buchhalter bei der STB1 StB GmbH) sowie dessen Vorgesetzter StB Mag. ***S*** auch zeugenschaftlich einvernommen.

Im Rahmen der Schlussanträge beantragte die Amtsvertreterin die Zurückweisung der Beschwerde, der steuerliche Vertreter hingegen deren Stattgabe.

Das Gericht legt seinem Beschluss folgenden Sachverhalt zugrunde:

Die in Anfechtung stehenden Bescheide wurden allesamt am 18.02.2021 erlassen und der steuerlichen Vertretung am 26.02.2021 zugestellt. Der bezughabenden Betriebsprüfungsbericht, auf welchen in der Bescheidbegründung verwiesen wird, erging am 19.02.2021 und wurde der steuerlichen Vertretung am 03.03.2021 rechtswirksam zugestellt. Dieser Sachverhalt steht insoweit zwischen den Verfahrensparteien außer Streit.

Aufgrund der Zustellung der Bescheide begann die Frist für die Einbringung einer Bescheidbeschwerde am 03.03.2021 zu laufen und endete diese mit Datum 03.04.2021.

Die steuerliche Vertretung gab die Beschwerdeschrift samt Beilagen am 08.03.2021, 17:06 Uhr, somit innerhalb der Beschwerdefrist, beim Postamt ***PLZ1*** ***OrtX* als Paketsendung (Sendungsnummer ***130***) auf. Die bezughabende Rechnung, welche vom Bf in Kopie vorgelegt wurde, diente als Nachweis für die Aufgabe des Paketes. Die Aufgabe als Paketpost erfolgte wegen des durch den beigelegten Ordner hervorgerufenen Übergewichtes (mehr als 2 kg) des Poststücks.

Beim Finanzamt eingelangt sind folgende Beschwerdeschriften bzw. Ausfertigungen derselben gegen die im Spruch genannten Verfahrens- und Sachbescheide:

1. Beschwerdeeingabe als Email-Attachment vom 14.04.2021 samt Postnachweis vom 08.03.2021;

2. Beschwerdeeingabe per Briefpost, eingelangt am 11.05.2021, gestempelt mit "FAÖ-Postfach 260, 11. Mai 2011"; diese Postsendung trägt keine Sendeverfolgungsnummer und wurde offenbar nicht rekommandiert aufgegeben;

3.Beschwerdeeingabe, gestempelt mit "Finanzämter Wien gemeinsame Einlaufstelle Eing. 9. Juni 2021, persönlich überreicht"

Festzuhalten ist, dass die am 11.05.2021 als Briefpost eingelangte Beschwerde (Pkt. 2.) mit Erkenntnis des BFG vom 07.05.2024, GZ RV/7102781/2021, als nicht fristgerecht eingebracht zurückgewiesen wurde. Diese Erkenntnis erwuchs in Rechtskraft.

Das Gericht hält zum hier vorliegenden Sachverhalt fest:

Zu beurteilen war die Frage, ob die am 08.03.2021 beim Postamt ***PLZ1*** ***OrtX* aufgegebene Beschwerde rechtzeitig, somit innerhalb der einmonatigen Beschwerdefrist (vgl. § 245 Abs. 1 BAO) beim Finanzamt eingelangt ist. Dazu war als Vorfrage abzuklären, ob die verfahrensgegenständliche Beschwerdeschrift, welche am 09.06.2021 von einem Mitarbeiter bzw. einer Mitarbeiterin des Finanzamtes (IC) mit dem Stempel "persönlich überreicht" versehen wurde, dieselbe Beschwerde darstellt, welche am 08.03.2021 dem Postamt ***PLZ1*** ***OrtX* zur Beförderung übergeben wurde.

Wie ausgeführt endete die Frist für die gegenständliche Bescheidbeschwerde unstrittig mit Ablauf des 03.04.2021. Zeiten des Postlaufes werden in die Beschwerdefrist nicht eingerechnet. Voraussetzung dafür, dass die Beschwerde als rechtwirksam eingebracht anerkannt wird, ist sohin, dass diese spätestens am 03.04.2021 zur Post gegeben wurde und in der Folge auch tatsächlich bei der Behörde einlangt.

Der Bf bringt vor, dass die Beschwerdeeingabe samt Beilagen mit Datum 08.03.2021 beim genannten Postamt als Paketpost aufgegeben wurde. Im Behördenakt liegt der diesbezügliche Aufgabeschein mit der Sendungsverfolgungsnummer ein. Aufgrund des Umstandes, dass nach dem 09.06.2021 eine Nachverfolgung der Sendung nicht mehr möglich gewesen sei, könne - so der steuerliche Vertreter - die Schlussfolgerung gezogen werden, dass das besagte Poststück dem Finanzamt am 09.06.2021 zugestellt worden sei. Diese Schlussfolgerung sei zulässig, da weder die Mitarbeiter der steuerlichen Vertretung noch der Bf selbst, an diesem Tag die Sendung beim Finanzamt abgegeben hätten.

Das Finanzamt wendet indes ein, es gäbe keinen Nachweis dahingehend, dass die besagte Eingabe jene Beschwerdeschrift darstelle, die am 08.03.2021 beim Postamt ***PLZ1*** als Paketpost, adressiert an das "FA Österreich, Postfach 260, 1000 Wien", aufgegeben worden sei. Aus diesem Grunde sei der Rückschluss, dass das am 09.06.2021 eingelangte Poststück mit jenem ident sei, welches am 08.03.2021 der Post zu Beförderung übergeben worden sei, unzulässig. Ein schlüssiger Nachweis des Einlangens jenes am 08.03.2021 aufgegebenen Poststücks bei der Behörde sei vom Bf. zu keinem Zeitpunkt erbracht worden. Die Vorlage des Postausgabescheines sei unzureichend.

Das Gericht hatte im Rahmen der freien Beweiswürdigung festzustellen, ob das Vorbringen der Behörde oder jenes des Bf einen höheren Grad an Wahrscheinlichkeit aufweist; diese Beurteilung erfolgte vor dem Hintergrund der Regelung im Zusammenhang mit der Beweislastverteilung.

Die Behörde begründete ihre Ansicht substantiiert und in nachvollziehbarer Weise in der ergangenen Beschwerdevorentscheidung. Das Gericht teilt die von der Amtspartei vertretene Rechtausfassung. Der an der Beschwerdeschrift angebrachte Eingangsstempel "persönlich überreicht" impliziert geradezu die Übernahme der persönlich (etwa durch einen Boten des Bf oder dessen steuerlichen Vertretung) im Infocenter an eine-(n) Mitarbeiter(in) des Finanzamtes abgegebene Eingabe. Wenn der Amtsvertreter Dr. **AV*** in seinem Erhebungsbericht darlegt, dass bei einer durch Postboten überreichten nicht rekommandiert aufgegebenen Postsendung schon aufgrund der internen behördlichen Ablauforganisation es auszuschließen sei, dass diese mit dem Eingangsstempel "persönlich überreicht" versehen wird, so besteht für das erkennende Gericht nicht der geringste Grund diese Aussage in Zweifel zu ziehen. Der Amtsvertreter führte aus, dass nur im Falle einer - hier allerdings nicht vorliegenden - eingeschriebenen Post- bzw. Paketsendung das irrtümliche Anbringen des Stempels "persönlich überreicht" nicht dezidiert ausgeschlossen werden könne, da rekommandierte an das Postfach 260 gerichtete Sendungen dem Infocenter des Finanzamtes zugeleitet würden.

Aufgrund des verstrichenen Zeitraumes sind bei der Post AG keine aussagekräftigen Urkunden bzw. Unterlagen mehr vorhanden, die geeignet wären den vom Amtsvertreter Dr. **AV*** am 16.08.2021 gesetzten Aktenvermerk ("Paket wurde definitiv nicht zugestellt") zu untermauern oder anzweifeln zu lassen. Auch diesbezüglich bestehen für das erkennende Gericht keinerlei Ansatzpunkte, die Richtigkeit bzw. Authentizität des darin vermerkten Gesprächsinhaltes in Zweifel zu ziehen.

Dass ein beim Finanzamt am 08.03.2021 als Paketsendung mit Trackingfunktion aufgegebenes Poststück, welches aktenkundig zu den Stichtagen 8.3., 9.3., 10.3., 11.3., 15.3., 16.3., 17.3., 19.3.,12.5., 13.5., 14.5., 15.5., 21.5. und 9.6.2021 stets den Status "in Verteilung" aufwies, nunmehr doch noch im Postwege am 09.06.2021 bei der gemeinsamen Einlaufstelle der Finanzämter Wien eingelangt sein soll und darüber hinaus einen falschen Eingangsstempel erhalten haben soll, obgleich ein derartiger Fehler aufgrund der behördlichen Ablauforganisation auszuschließen ist, erscheint dem erkennenden Gericht als äußerst unwahrscheinlich. Diesbezüglich vermag das Gericht der Argumentation des Bf nicht zu folgen.

Die von Seiten des Finanzamtes in Erwägung gezogene Möglichkeit, dass die steuerliche Vertretung im Wissen um eine offenbar in der Sphäre der Beförderin (Post AG) gelegene bzw. ausschließlich von ihr zu vertretene Nichtzustellung der nämliche Sendung nochmals den Versuch unternahm, die Beschwerdeeingabe samt Beilagen am 09.06.2021 beim Finanzamt einlaufen zu lassen, um dadurch den Anschein zu erwecken, dass aufgrund von Urgenzen die Post AG nunmehr die Zustellung der Paketsendung doch vollzogen hat, erscheint dem erkennenden Gericht als durchaus plausibel bzw. zumindest mit einem weitaus höheren Grad an Wahrscheinlichkeit versehen, als die vom Bf vertretene Argumentationslinie.

Anzumerken bleibt, dass auch am 11.05.2021 ein Faksimile der Beschwerdeschrift vom 08.03.2021 postalisch dem Finanzamt übermittelt wurde. Zwar gab der steuerliche Vertreter an, dass er diesbezüglich keine Angaben mehr machen könne, dennoch drängt sich der Verdacht auf, dass wohl auch damals die Intention bestanden haben musste, durch eine abermalige Postaufgabe der Beschwerdeschrift (diesmal in Briefform und ohne Beilagen) eine Sanierung der Fehlleistung der Post AG herbeizuführen und dem Finanzamt gegenüber die Beschwerdeeinbringung als fristgerecht erscheinen zu lassen.

Aufgrund der geltenden Beweislastverteilung hat der Bf den Nachweis darüber zu führen, dass ein der Post AG zur Beförderung übergebenes Poststück auch bei der Behörde, an welche dieses adressiert ist, eingelangt ist. Wenn also das Finanzamt etwa das Einlangen eines Rechtsmittels in Abrede stellt, zumal es im elektronischen Erfassungssystem nicht aufscheint und auch sonst kein Anhaltspunkt für ein Einlangen existiert, so hat nach einhelliger höchstgerichtlicher Judikatur der Bf den Nachweis darüber zu erbringen, dass das der Post AG zur Beförderung übergebene Poststück auch tatsächlich die Sphäre des Finanzamtes erreicht hat. Kurz gesagt: Die Gefahrtragung in Bezug auf die Beförderung hat der Bf zu übernehmen.

Wenn der Bf die Auffassung vertritt, dass allein der Postaufgabeschein als Nachweis für die fristgerechte Einbringung der Beschwerde ausreichend sei, so vermag diese Ansicht nicht zu verfangen. Die Beförderung einer Sendung durch die Post erfolgt nach gefestigter Judikatur stets auf Gefahr des Absenders (VwGH 26.07.2017, Ra 2016/13/0039). Die Beweislast für das Einlangen des Schriftstücks bei der Behörde trifft allein den Absender (vgl. etwa VwGH 06.07.2011, 2008/13/0149).

Im vorliegenden Fall war es zwar möglich die Paketsendung vom 08.03.2021 durch die zugeordnete Sendungsnummer zu verfolgen, allerdings war stets der Beförderungsstatus "in Verteilung" ausgewiesen. Letztendlich ließ sich aus dieser Funktion in Bezug auf das Beschwerdebegehren nichts gewinnen, zumal sich daraus ein Nachweis hinsichtlich einer durchgeführten Zustellung nicht einmal ansatzweise erkennen lässt. Im Gegenteil, der im Zuge der Abfragen ausgewiesene Status bildet vielmehr ein Indiz dafür, dass eine Zustellung (Status: "zugestellt") im Abfragezeitpunkt, so auch am 09.06.2021, eben nicht erfolgt ist und diese auch nicht unmittelbar bevorstand (Status dann: "in Zustellung").

Sowohl im administrativ- als auch im verwaltungsgerichtlichen Verfahren wurden ex offo Erhebungen über den Verbleib der am 08.03.2021 der Post AG übergebenen Paketsendung angestellt. Aufgrund des verstrichenen Zeitraumes lagen, wie ausgeführt, bei der Post AG allerdings keine konkreten Unterlagen mehr vor, welche verlässliche Aussagen über den Verbleib bzw. das Schicksal der Paketsendung zuließen. Mangels vorhandener Aufzeichnungen konnte die Zustellung der Paketsendung vom 08.03.2021 jedenfalls nicht bestätigt werden. Eine Einvernahme der damaligen Mitarbeiterin im Callcenter der Post AG, Frau *M* *K* war nicht möglich, da weder eine inländische noch eine ausländische Zustellanschrift dem Gericht bekannt war. Abgesehen davon ist es äußerst unwahrscheinlich, dass sich eine Mitarbeiterin nach über drei Jahren an den genauen Inhalt eines Telefongespräches erinnert. Wie ausgeführt hegt das erkennende Gericht an der Authentizität und inhaltlichen Richtigkeit des von Dr. **AV*** am 16.08.2021 über das Telefongespräch mit dem Kundendienst der Post AG erstellten Aktenvermerkes, welcher festhält, dass laut telefonischer Auskunft des Kundenservice vom 16.08.2021 das Paket als definitiv nicht zugestellt gelte, keine wie immer gearteten Zweifel.

Abgesehen davon wäre es Sache der beschwerdeführenden Partei gewesen, den Beweis darüber zu erbringen, dass das Poststück der Behörde zugegangen und damit in deren Verfügungsbereich gelangt ist.

Zusammenfassend bleibt festzuhalten: Der Bf blieb dem Gericht jedweden Beweis darüber schuldig, dass das am 08.03.2021 dem Postamt ***PLZ1*** zur Beförderung übergebene Paket jenes ist, welches am 09.06.2021 dem Finanzamt "persönlich überreicht" wurde. Dass die Beweisführung in Bezug auf das Einlangen einer per Post versendeten Eingabe in die Sphäre der Behörde in der Praxis sich als sehr schwierig gestaltet, ist evident. Dies ergibt sich schon aus dem Umstand heraus, dass die Post AG Unterlagen betreffend Zustellrügen nur über einen relativ kurzen Zeitraum hinweg (drei bzw. sechs Monate) aufbewahrt. Um Rechtsnachteile, die einem Steuerpflichtigen aus der genannten Beweislastverteilung entstehen können, zu entschärfen, dient der Rechtsbehelf der Wiedereinsetzung in den vorigen Stand nach § 308 f BAO; dieser Rechtsbehelf wurde vom Bf. eventualiter auch angezogen.

Aufgrund der festgestellten Beweislage war spruchgemäß zu entscheiden.

Begründung gemäß § 25a Abs. 1 VwGG

Gegen einen Beschluss des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Diese Voraussetzungen liegen gegenständlich allesamt nicht vor. Das vorliegende Erkenntnis gründet sich im Wesentlichen auf die vom Gericht vorgenommene Würdigung der vorliegenden Beweismittel; die Beweiswürdigung selbst ist grundsätzlich nicht revisibel.

Klagenfurt am Wörthersee, am 25. November 2024

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 260 Abs. 1 lit. b BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |