Immobilienertragsteuer und Korrektur für bereits verjährte Jahre gem § 28 Abs 7 EStG iVm § 4 Abs 2 Z 2 EStG

European Case Law Identifier: ECLI:AT:BFG:2025:RV.7102183.2023

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Senatsvorsitzenden ***Vorsitzender***, den Richter***Ri*** sowie die fachkundigen Laienrichter ***1*** und ***2*** in der Beschwerdesache ***Bf1***, ***Bf1-Adr*** vertreten durch ***3***, ***Adresse*** über die Beschwerde vom 28. November 2017 gegen die Einkommensteuerbescheide 2007 und 2008 sowie die Anspruchszinsenbescheide 2007 und 2008 vom 2. November 2017, die Beschwerde vom 15. Juli 2019 gegen die Einkommensteuerbescheide 2009 bis 2013 und die Anspruchszinsenbescheide 2009 bis 2013 vom 26. November 2018 sowie über die Beschwerde vom 30. März 2020 gegen den Einkommensteuerbescheid 2014 und den Anspruchszinsenbescheid 2014 vom 5. Februar 2020 zu Recht erkannt:

I. Die Einkommensteuerbescheide 2007 bis 2014 werden abgeändert.

Die Bemessungsgrundlagen und die Höhe der festgesetzten Abgaben sind den als Beilagen angeschlossenen Berechnungsblättern zu entnehmen und bilden einen Bestandteil des Spruches dieses Erkenntnisses.

II. Die Beschwerden gegen die Bescheide über die Anspruchszinsen 2007 bis 2014 werden gemäß § 279 BAO als unbegründet abgewiesen.

III. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) zulässig.

Entscheidungsgründe

I. Verfahrensgang

Verfahrensgang auf Ebene der Miteigentümerschaft ***Miteigentümerschaft*** (Str.-Nr. ***XXX***)

Der Beschwerdeführer war Miteigentümer der ***Miteigentümerschaft*** (Str.-Nr. ***XXX***). Bei der Miteigentümergemeinschaft fand eine Außenprüfung für die Jahre 2007 bis 2013 statt. Diese Außenprüfung wurde mit Außenprüfungsbericht vom 7.3.2016 abgeschlossen. Im Rahmen der Außenprüfung wurde festgestellt, dass die ursprünglich geltend gemachte, beschleunigte Abschreibung von Herstellungskosten gem § 28 Abs 3 EStG nicht zulässig ist. Vielmehr wurden die Investitionskosten teilweise als über die Nutzungsdauer abzuschreibender Herstellungsaufwand und teilweise als über 10 Jahre zu verteilender Instandsetzungsaufwand qualifiziert. Aufgrund dieser Feststellung wurden die Feststellungsbescheide gem § 188 BAO betreffend die Miteigentümergemeinschaft für die Jahre 2017 bis 2013 geändert. Für das Jahr 2014 wurde am 17.5.2016 erstmals ein Feststellungsbescheid gemäß § 188 BAO erlassen.

Die ***Miteigentümerschaft*** (Str.-Nr. ***XXX***) erhob gegen die Feststellungsbescheide 2007 bis 2013 Beschwerde. Die Beschwerde wurde mittlerweile vom Bundesfinanzgericht mit Erkenntnis vom 5.7.2023, RV/7100523/2023 rechtskräftig erledigt. In diesem Erkenntnis wurde zum einen die Feststellung der Außenprüfung hinsichtlich der Umqualifizierung des ursprünglich begünstigt abgeschriebenen Herstellungsaufwandes bestätigt. Zum anderen wurde vom Bundesfinanzgericht ein Mietverhältnis zwischen dem Beschwerdeführer und der Miteigentümerschaft nicht anerkannt. Dabei wurden sowohl die Mieterlöse als auch die zusammenhängenden Werbungskosten entsprechend gekürzt. Auf Basis dieser Feststellungen wurden schlussendlich die Ergebnistangenten betreffend den Beschwerdeführer für die Jahre 2007 bis 2013 neu festgesetzt.

Gegen den Feststellungsbescheid gemäß § 188 BAO für das Jahr 2014 wurde keine Beschwerde erhoben. Die dort festgestellte Ergebnistangente 2014 betreffend den Beschwerdeführer ist somit rechtskräftig.

Verfahrensgang auf Ebene des Beschwerdeführers

Als Folge der Feststellungen bei der Außenprüfung Miteigentümergemeinschaft ***Miteigentümerschaft*** (Str.-Nr. ***XXX***) wurden die betreffenden Einkommensteuerbescheide des Beschwerdeführers gem § 295 BAO geändert.

So wurden am 2.11.2017 die folgenden Bescheide erlassen:

- 1. Einkommensteuerbescheide 2007 und 2008

- 2. Bescheide über die Festsetzung von Anspruchszinsen 2007 und 2008

Mit Schriftsatz vom 28.11.2017 erhob der Beschwerdeführer rechtzeitig Beschwerde gegen diese Bescheide. Die Beschwerde wendet sich im Wesentlichen gegen die Zurechnung der neuen Ergebnistangenten, die aus der Außenprüfung der ***Miteigentümerschaft*** (Str.-Nr. ***XXX***) resultierte.

Die Beschwerde vom 28.11.2017 wurde mit Beschwerdevorentscheidung vom 15.3.2018 als unbegründet abgewiesen. Anschließend wurde mit Schriftsatz vom 10.4.2018 der Vorlageantrag gem § 264 BAO gestellt.

Am 26.11.2018 wurden die folgenden Bescheide erlassen:

- 1. Einkommensteuerbescheide 2009 bis 2013

- 2. Bescheide über die Festsetzung von Anspruchszinsen 2009 bis 2013

Gegen diese Bescheide wurde mit Schriftsatz vom 15.7.2019 rechtzeitig Beschwerde erhoben. Die Beschwerde enthält primär Ausführungen zur Berechnung der Immobilienertragsteuer, die das Veranlagungsjahr 2014 betreffen. Die Beschwerde wurde mit Beschwerdevorentscheidungen vom 8.2.2023 als unbegründet abgewiesen.

Schlussendlich wurde mit Außenprüfungsbericht vom 9.1.2020 die Außenprüfung auf Ebene des Beschwerdeführers für die Jahre 2009 bis 2015 abgeschlossen. Im Außenprüfungsbericht findet sich zum einen eine Feststellung zu den auf Ebene der ***Miteigentümerschaft*** (Str.-Nr. ***XXX***) festgestellten Ergebnistangenten, die (wenn auch zahlenmäßig etwas abweichend) in den oben genannten Bescheiden berücksichtigt wurden.

Außerdem kam es aufgrund der Feststellungen (Umqualifizierung begünstigt geltend gemachten Herstellungsaufwand) bei der ***Miteigentümerschaft*** (Str.-Nr. ***XXX***) zu einer Neuberechnung der Immobilienertragsteuer für die Veräußerung des Hälfteanteils des Beschwerdeführers im Jahr 2014. So wurde die Immobilienertragsteuer von ursprünglich EUR 127.849,39 auf EUR 86.754,13 reduziert. Die neu berechnete Immobilienertragsteuer wurde im Einkommensteuerbescheid 2014 vom 5.2.2020 berücksichtigt.

Gegen den Einkommensteuerbescheid 2014 und gegen den Bescheid über die Festsetzung von Anspruchszinsen 2014 erhob der Beschwerdeführer am 30.3.2020 das Rechtsmittel der Beschwerde. Dabei wendete er sich vor allem gegen die neu berechnete Immobilienertragsteuer. Sinngemäß vertritt er in der Beschwerde die Ansicht, dass die ursprünglich gem § 28 Abs 3 EStG geltend gemachten beschleunigten Abschreibungsfünfzehntel auch für die Jahre 2001 bis 2006 ex tunc zu korrigieren seien. Dadurch sei die veräußerte Liegenschaft nun als Altgrundstück zu qualifizieren und die Pauschalbesteuerung gem § 30 Abs 4 EStG sei dadurch anwendbar.

Die Beschwerde wurde ebenfalls mit Beschwerdevorentscheidungen vom 8.2.2023 als unbegründet abgewiesen. Mit Schriftsätzen vom 6.3.2023 stellte der Beschwerdeführer Vorlageanträge gem § 264 BAO betreffend die Einkommensteuerbescheide 2009 bis 2014 und betreffend die Bescheide über die Festsetzung von Anspruchszinsen 2009 bis 2014.

Mit Vorlagebericht vom 4.7.2023 wurde der Akt dem Bundesfinanzgericht vorgelegt.

Am 11.02.2025 fand die mündliche Verhandlung vor dem Bundesfinanzgericht statt.

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

Steuerliche Ausgangslage auf Ebene der ***Miteigentümerschaft*** (Str.-Nr. ***XXX***)

Der Beschwerdeführer erwarb im Oktober 2000 den Hälfteanteil an der Liegenschaft ***Adresse*** um EUR 394.646,95 (50% des Gesamtkaufpreises von EUR 789.293,90).

Der Grundanteil betrug 20% der Anschaffungskosten und somit EUR 157.858,78.

Der Gebäudeanteil betrug 80% der Anschaffungskosten und somit EUR 631.435,12. Diese Anschaffungskosten wurden mit einem AfA-Satz von 2% abgeschrieben. Die laufende Abschreibung beträgt EUR 12.628,70.

Außerdem wurden im Jahr 2001 Instandsetzungsaufwendungen iHv EUR 3.975,40 getätigt. Diese wurden ab dem Jahr 2001 über zehn Jahre verteilt mit EUR 397,54 abgeschrieben.

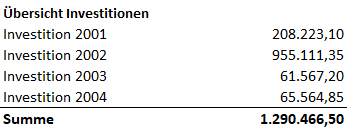

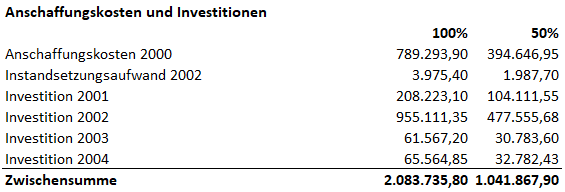

In den Jahren 2001 bis 2004 wurden von der Miteigentümerschaft darüber hinaus folgende Investitionen von in Summe EUR 1.290.466,50 getätigt:

Die Investitionskosten wurden ursprünglich in den Feststellungserklärungen im Wege der begünstigten Absetzung für Herstellungsaufwendungen gem § 28 Abs 3 EStG über 15 Jahre mit EUR 86.031,10 geltend gemacht.

Im Rahmen der Außenprüfung für die Jahre 2007 bis 2013 wurde die beschleunigte Geltendmachung der Herstellungskosten nicht anerkannt. Es wurden 35% der Gesamtinvestition als Instandssetzungsaufwendungen qualifiziert, die über 10 Jahre verteilt absetzbar waren. Die Absetzung für Instandsetzung wurde mit jährlich EUR 45.166,33 festgesetzt.

Der verbleibende Herstellungsaufwand (65%) war als Absetzung für Abnutzung über die Nutzungsdauer zu verteilen und iHv 2% absetzbar. Die AfA wurde mit EUR 16.776,06 festgesetzt.

Insgesamt ergaben sich daher jährliche Werbungskosten im Zusammenhang mit den Investitionen von EUR 61.942,39.

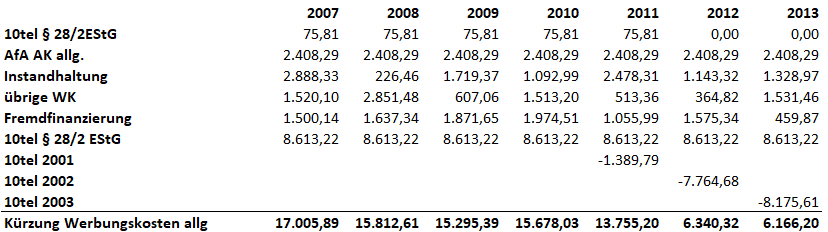

Außerdem gab es noch Korrekturen betreffend Instandsetzungszehntel in den Jahren 2011, 2012 und 2013.

Laut Bericht über die Außenprüfung bei der ***Miteigentümerschaft*** (Str.-Nr. ***XXX***) für die Jahre 2007 bis 2013 vom 7.3.2016 ergeben sich zusammengefasst die folgenden Auswirkungen:

Die Position Absetzung NEU laut Außenprüfungsbericht setzt sich wie folgt zusammen:

Auf Basis der Außenprüfung wurde das folgende steuerliche Ergebnis der Miteigentümerschaft festgestellt:

Diese Hinzurechnung wurde durch das Bundesfinanzgericht mit Erkenntnis vom 5.7.2023, RV/7100523/2023 bestätigt.

Außerdem erkannte das Bundesfinanzgericht ein mit Vertrag vom 6.12.2002 geschlossenes Mietverhältnis zwischen dem Beschwerdeführer und der Miteigentümergemeinschaft ertragsteuerlich nicht an. Die Korrektur betreffend das Mietverhältnis führte zu folgenden zahlenmäßigen Auswirkungen.

Die Werbungskosten allgemein wurden vom Bundesfinanzgericht im Flächenverhältnis der Wohnung zur Gesamtfläche des Hauses gekürzt. Da die Wohnung 19,07% der Gesamtfläche des Hauses betrug, wurden die Werbungskosten mit diesem Faktor gekürzt. Die Kürzung der Werbungskosten setzt sich wie folgt zusammen:

Die Kürzung der Werbungskosten wurde vom Bundesfinanzgericht im Flächenverhältnis der Wohnung zu der Gesamtfläche des Dachbodens durchgeführt. Da die Fläche der Wohnung 68,58% der gesamten Dachbodenfläche ausmachte, wurden die Werbungskosten um diesen Faktor gekürzt. Die Kürzung der Werbungskosten setzt sich wie folgt zusammen:

Im Vergleich zur Außenprüfung wurden Einkünfte aus Vermietung und Verpachtung der Miteigentümerschaft und die Ergebnistangente des Beschwerdeführers wie folgt festgestellt.

Gegen das Erkenntnis des Bundesfinanzgerichts wurde keine Revision an den Verwaltungsgerichtshof erhoben. Die dargestellten Ergebnisse sind daher rechtskräftig.

Bisherige steuerliche Behandlung des Immobilienverkaufes im Jahr 2014

Der Beschwerdeführer veräußerte am 30.9.2014 seinen Anteil an der oben genannten Liegenschaft um EUR 900.000,00. Da er ursprünglich davon ausging, dass die Investitionskosten gem § 28 Ab 3 EStG begünstigt über 15 Jahre geltend zu machen sind, ist er beim Verkauf der Immobilie davon ausgegangen, dass die Spekulationsfrist gem § 30 Abs 1 Z 1 EStG idF vor dem AbgÄG 2012 15 Jahre beträgt.

Daher wurde das Grundstück bei der Selbstbemessung der Immobilienertragsteuer als sogenanntes Neugrundstück behandelt, da es aufgrund der verlängerten Spekulationsfrist zum 31.3.2012 steuerhängig war. Als Einkünfte aus privater Grundstücksveräußerung wurden daher die Differenz zwischen dem Veräußerungserlös und den adaptierten Anschaffungskosten gemäß § 30 Abs 3 EStG angesetzt. Im Rahmen der Selbstberechnung wurden vom Beschwerdeführer EUR 127.849,00 erklärt.

Aufgrund der oben beschriebenen Feststellungen der Außenprüfung (Umqualifizierung Herstellungskosten) musste auch die Immobilienertragsteuer neu festgesetzt werden. Schlussendlich wurde die Immobilienertragsteuer mit einem Betrag von EUR 86.754,13 festgesetzt.

2. Beweiswürdigung

Die Feststellungen hinsichtlich des Erwerbs und Veräußerung (inkl Veräußerungserlös) ergeben sich aus der vom Beschwerdeführer im Rahmen der Beschwerde betreffend die Einkommensteuerbescheide 2009 bis 2013 vom 15.7.2019 übermittelten Selbstberechnung der Immobilienertragsteuer. Außerdem hat bereits das Bundesfinanzgericht im Verfahren zum Erkenntnis vom 5.7.2023, RV/7100523/2023 festgestellt, dass der Erwerb des Hälfteanteils im Oktober 2000 stattgefunden hat.

Die Daten zu den Anschaffungskosten und der Abschreibungen bzw. Instandsetzungsaufwendungen ergeben sich aus den Aufstellungen im Außenprüfungsbericht zur ***Miteigentümerschaft*** (Str.-Nr. ***XXX***). Diese stimmen auch mit den Daten aus der vom Beschwerdeführer vorgelegten Selbstberechnung der Immobilienertragsteuer überein.

Die restlichen Feststellungen betreffend das Verfahren der ***Miteigentümerschaft*** (Str.-Nr. ***XXX***) ergeben sich für das Bundesfinanzgericht bereits aus dem Erkenntnis des Bundesfinanzgerichts vom 5.7.2023, RV/7100523/2023. Gegen dieses Erkenntnis wurde kein Rechtsmittel erhoben und die Feststellungen im Erkenntnis stimmen auch mit der Aktenlage im vorliegenden Verfahren überein.

Der festgestellte Sachverhalt wurde mit den beiden Parteien bei der mündlichen Verhandlung im Detail durchbesprochen. Dabei wurden keine Einwendungen gegen die präsentierten Feststellungen erhoben. Daher konnte das Bundesfinanzgericht den festgestellten Sachverhalt seiner Entscheidung zugrunde legen.

3. Rechtliche Beurteilung

3.1. Zu Spruchpunkt I. (Abänderung der Einkommensteuerbescheide 2007-2014)

a) Einführung in die zu lösenden Rechtsfragen

Betreffend die Einkommensteuerbescheide 2007 bis 2014 hat sich das Bundesfinanzgericht in der Folge mit drei rechtlichen Fragestellungen auseinanderzusetzen:

1. Berücksichtigung der Ergebnistangenten 2007 bis 2014 laut BFG 5.7.2023, RV/7100523/2023

- Erstens ist zu prüfen, ob die durch das Erkenntnis des Bundesfinanzgerichts vom 5.7.2023, RV/7100523/2023 geänderten Ergebnistangenten in den jeweiligen Einkommensteuerveranlagungen des Beschwerdeführers zu berücksichtigen sind.

2. Fehlerberichtigung für bereits verjährte Jahre im ersten nicht verjährten Jahr 2007

- Zweitens ist zu prüfen, ob die in den Jahren 2001 bis 2006 rechtswidrig gem § 28 Abs 3 EStG begünstigt geltend gemachten Investitionskosten in der Veranlagung im ersten noch nicht verjährten Jahr 2007 im Rahmen einer Fehlerberichtigung gem § 28 Abs 7 EStG iVm § 4 Abs 2 Z 2 EStG mittels Zu- und Abschlägen zu korrigieren sind.

- Außerdem ist in diesem Zusammenhang zu prüfen, ob die Feststellungen des Bundesfinanzgerichts im Erkenntnis vom 5.7.2023, RV/7100523/2023 betreffend das nicht anerkannte Mietverhältnis auch Auswirkungen auf bereits verjährte Jahre haben, die mit einer Fehlerberichtigung gem § 28 Abs 7 EStG iVm § 4 Abs 2 Z 2 EStG zu korrigieren sind.

3. Steuerliche Beurteilung des Immobilienverkaufs im Jahr 2014

- Drittens ist zu prüfen, ob die Umqualifikation der ursprünglich begünstigt geltend gemachten Herstellungsaufwendungen und die Nichtanerkennung des Mietverhältnisses Auswirkungen auf die Ermittlung der Einkünfte aus privater Grundstücksveräußerung haben. In diesem Zusammenhang vertritt der Beschwerdeführer zusammengefasst die Rechtsansicht, dass die ursprünglich begünstigte Geltendmachung der Herstellungsaufwendungen ex tunc zu korrigieren seien und sodann das Grundstück als sogenanntes Altgrundstück der Pauschalbesteuerung gem § 30 Abs 4 EStG zu unterwerfen sei. Das Finanzamt geht hingegen davon aus, dass die Immobilienveräußerung wie auch bisher den Regelungen für Neugrundstücke unterliegt. Die Feststellungen der Außenprüfung hätten in Bezug auf die Herstellungsaufwendungen keinen Einfluss auf die anwendbare Berechnungsmethode anlässlich der Immobilienveräußerung.

b) Berücksichtigung der Ergebnistangenten 2007 bis 2014 laut BFG 5.7.2023, RV/7100523/2023

Gemäß § 188 BAO erlassene Feststellungsbescheide sind Grundlagenbescheide für die Einkommensteuer der Beteiligten. Daher besteht eine Bindung im Einkommensteuerverfahren an die Feststellung von Einkünften gemäß § 188 BAO (vgl Ritz/Koran BAO7, § 192 Tz 3).

Ist ein Bescheid von einem Feststellungsbescheid abzuleiten, so ist er gemäß § 295 Abs 1 BAO ohne Rücksicht darauf, ob die Rechtskraft eingetreten ist, im Fall der nachträglichen Abänderung, Aufhebung oder Erlassung des Feststellungsbescheides von Amts wegen durch einen neuen Bescheid zu ersetzen, oder, wenn die Voraussetzungen für die Erlassung des abgeleiteten Bescheides nicht mehr vorliegen, aufzuheben.

§ 295 Abs 1 BAO hat ausschließlich die Funktion, abgeleitete Bescheide mit den Inhalten erstmalig erlassener Feststellungsbescheide oder deren Abänderung oder den Konsequenzen ihrer Aufhebung in Einklang zu bringen (vgl Ritz/Koran BAO7, § 295 Tz 9). Änderungen gemäß § 295 BAO haben gegebenenfalls zwingend zu erfolgen.

Das Bundesfinanzgericht ist gemäß § 279 Abs 1 zweiter Satz BAO berechtigt, sowohl im Spruch als auch hinsichtlich der Begründung seine Anschauung an die Stelle jener der Abgaben-behörde zu setzen und demgemäß den angefochtenen Bescheid nach jeder Richtung abzuändern, aufzuheben oder die Bescheidbeschwerde als unbegründet abzuweisen, und daher im Rahmen des Beschwerdeverfahrens Bescheidänderungen vorzunehmen, die sich als Folgeänderungen gemäß § 295 BAO darstellen (vgl VwGH 09.11.1983, 83/13/0088).

Daher sind die Einkünfte aus Vermietung und Verpachtung, die der Beschwerdeführer aus der ***Miteigentümerschaft*** (Str.-Nr. ***XXX***) entsprechend dem Erkenntnis des Bundesfinanzgerichts vom 5.7.2023, RV/7100523/2023 anzupassen. Die Einkünfte aus Vermietung und Verpachtung aus der ***Miteigentümerschaft*** (Str.-Nr. ***XXX***) betragen daher:

- 1. 2007: -13.663,08

- 2. 2008: -13.717,48

- 3. 2009: -14.326,15

- 4. 2010: -12.328,47

- 5. 2011: -12.396,65

- 6. 2012: + 6.370,20

- 7. 2013: + 5.218,56

c) Fehlerberichtigung für bereits verjährte Jahre im ersten nicht verjährten Jahr 2007

Rechtsgrundlagen

§ 28 Abs 7 EStG lautet wie folgt:

"§ 4 Abs. 2 Z 2 gilt in Bezug auf die Fehlerberichtigung durch Ansatz von Zu- und Abschlägen sinngemäß."

§ 4 Abs 2 Z 2 EStG bestimmt wie folgt:

"Entspricht die Vermögensübersicht nicht den allgemeinen Grundsätzen ordnungsmäßiger Buchführung oder den zwingenden Vorschriften dieses Bundesgesetzes, ist sie zu berichtigen (Bilanzberichtigung). Kann ein Fehler nur auf Grund der bereits eingetretenen Verjährung nicht mehr steuerwirksam berichtigt werden, gilt Folgendes:

- 1. Zur Erreichung des richtigen Totalgewinnes kann von Amts wegen oder auf Antrag eine Fehlerberichtigung durch Ansatz von Zu- oder Abschlägen vorgenommen werden.

- 2. Die Fehlerberichtigung ist im ersten zum Zeitpunkt der Bescheiderlassung noch nicht verjährten Veranlagungszeitraum insoweit vorzunehmen, als der Fehler noch steuerliche Auswirkungen haben kann.

- 3. Die Nichtberücksichtigung von Zu- oder Abschlägen gilt als offensichtliche Unrichtigkeit im Sinne des § 293b der Bundesabgabenordnung."

Die Übergangsbestimmung des § 124b Z 225 EStG 1988 lautet wie folgt:

"§ 4 Abs. 2 und 3 und § 28 Abs. 7, jeweils in der Fassung des Bundesgesetzes BGBl. I Nr. 112/2012, treten mit 1. Jänner 2013 in Kraft und sind erstmals bei der Veranlagung für das Kalenderjahr 2004 auf Fehler anzuwenden, die Veranlagungszeiträume ab 2003 betreffen."

Zeitliche Anwendbarkeit des Zu- und Abschlagsmechanismus

Aus den genannte Bestimmungen ergibt sich, dass auch bei den Einkünften aus Vermietung und Verpachtung gemäß § 28 Abs 7 EStG die Bestimmung über die Fehlerberichtigung für bereits verjährte Jahre gemäß § 4 Abs 2 Z 2 EStG zur Anwendung kommt.

Allerdings kann die Bestimmung im konkreten Fall nicht auf Fehler in sämtlichen Jahren angewendet werden, da sie gemäß der Übergangsbestimmung des § 124b Z 225 EStG erst auf Fehler, die Veranlagungszeiträume ab 2003 betreffen, anzuwenden ist. Somit kommt im vorliegenden Fall eine Fehlerkorrektur nur betreffend Fehler in den Jahren 2003 bis 2006 in Betracht, während die Fehler in den Veranlagungszeiträumen 2001 und 2002 aufgrund der In-Kraft-Tretens-Regelung nicht mehr korrigiert werden können.

Allerdings ist in diesem Zusammenhang zu beachten, dass die In-Kraft-Tretens-Bestimmung nach der Rechtsprechung des Verwaltungsgerichtshofes nicht so zu verstehen ist, dass Fehler, die ihre Wurzel im Jahr 2001 oder 2002 haben (z.B. im Jahr 2001 getätigter Herstellungsaufwand), auch in späteren Jahren nicht korrigiert werden dürfen. Vielmehr ist jeder Veranlagungszeitraum separat auf etwaige Fehler zu untersuchen. So können schlussendlich ab dem Jahr 2003 auch Herstellungsaufwendungen korrigiert werden, die auf im Jahr 2001 und 2002 getätigten Investitionen beruhen. (vgl VwGH 29.9.2022, Ro 2022/15/0011, Rz 32).

Prüfung des möglichen Verfahrenstitels auf Ebene der Mitunternehmerschaft

Der Zu- und Abschlagsmechanismus nach § 4 Abs. 2 Z 2 EStG 1988 setzt allerdings zusätzlich voraus, dass "ein Fehler nur auf Grund der bereits eingetretenen Verjährung nicht mehr steuerwirksam berichtigt werden" darf. Dies erfordert - bei grundsätzlicher Bejahung einer Berichtigungsfähigkeit eines Fehlers im Rechenwerk - daher weitere Überlegungen des Bundesfinanzgerichts dahingehend, ob unter Ausblendung der Verjährungsfrage überhaupt ein Verfahrenstitel für die Fehlerkorrektur zur Verfügung gestanden wäre (vgl VwGH 29.9.2022, Ro 2022/15/0011, Rz 34).

Nach der Rechtsprechung des Verwaltungsgerichtshofes hat eine Fehlerberichtigung gem § 4 Abs 2 Z 2 EStG auf Ebene des Einkommensteuerbescheides im ersten nicht verjährten Jahr zu erfolgen. Da aber die Aufwendungen ursprünglich im Feststellungsverfahren gem § 188 BAO betreffend die Miteigentümerschaft zu berücksichtigen gewesen wären, ist die Frage, ob ein Verfahrenstitel zur Verfügung steht, in Bezug auf das Feststellungsverfahren zu prüfen (vgl VwGH 29.9.2022, Ro 2022/15/0011, Rz 40).

Im vorliegenden Fall kann die Frage des Verfahrenstitels bejaht werden, da der Neuerungstatbestand des § 303 Abs 1 lit b BAO erfüllt ist. So wurden die Feststellungsverfahren betreffend die ***Miteigentümerschaft*** (Str.-Nr. ***XXX***) für die Jahre 2007 bis 2013 wiederaufgenommen, da im Rahmen der Außenprüfung für das Finanzamt neue Tatsachen hervorgekommen sind, die zu einer anderen steuerlichen Qualifikation der in den Jahren 2001 bis 2004 getätigten Investitionen führte. Da die Fehler in den Jahren 2003 bis 2006 den identen Sachverhalt betreffen, steht fest, dass auch für diese Jahre der Verfahrenstitel der Wiederaufnahme zur Verfügung gestanden wäre und somit aus diesem Gesichtspunkt der Fehlerberichtung auf Ebene des Beschwerdeführer nichts entgegensteht.

Überlegungen zum Ermessen iZm der Fehlerberichtigung

Die Fehlerberichtigung gem § 28 Abs 7 EStG iVm § 4 Abs 2 Z 2 EStG liegt im Ermessen der Abgabenbehörde bzw des Bundesfinanzgerichts. Nach der Rechtsprechung des VwGH hat das Bundesfinanzgericht seine Ermessensübung zu begründen (vgl VwGH 29.9.2022, Ro 2022/15/0011, Rz 43). Die Berücksichtigung von Zu- oder Abschlägen sind daher unter dem Gesichtspunkt der Billigkeit und Zweckmäßigkeit zu würdigen. Nach den ErlRv zum AbgÄG 2012, mit dem der Fehlerberichtigungsmechanismus eingeführt wurde, sollen geringfügige steuerliche Auswirkungen nicht zu einem Zu- oder Abschlag führen. Bei der Ermessensübung soll auch die absolute Dauer des Zurückliegens des Fehlers berücksichtigt werden. Je länger der Fehler in der Vergangenheit zurückliegt, umso größer müssen die steuerlichen Auswirkungen sein, um im Rahmen des Ermessens einen Zu- oder Abschlag festzusetzen (vgl Zorn/Varro in Doralt/Kirchmayr/Mayr/Zorn EStG, § 4 (17. Lfg), Rz 162).

Im vorliegenden Fall ist es zweckmäßig, die Fehlerberichtigung im ersten nicht verjährten Jahr 2007 durchzuführen, um die gesetzmäßige Einbringung der Abgaben sicherzustellen. Wie die untenstehende Berechnung zeigt, hat der Zuschlag im vorliegenden Fall eine beträchtliche Höhe. Es kann daher nicht von einer bloß geringfügigen steuerlichen Auswirkung gesprochen werden. Dass der Fehler mittlerweile schon längere Zeit zurückliegt, ändert an dieser Beurteilung nichts. Der Korrekturbetrag weist eine erhebliche Höhe auf. Daher ist er unter dem Gesichtspunkt der richtigen Totalbesteuerung nach Ansicht des Bundesfinanzgerichts jedenfalls zu berücksichtigen. Hinzu kommt, dass im konkreten Einzelfall die Liegenschaft im Jahr 2014 verkauft wurde. Aufgrund der hierzu vertretenen Rechtsansicht, dass die Pauschalbesteuerung gem § 30 Abs 4 EStG nicht zur Anwendung kommt, wirken sich die Korrekturen unmittelbar auf die Bemessungsgrundlage aus, da sie gegengleich die adaptierten Anschaffungskosten erhöhen. Durch die Korrekturen der bereits verjährten Fehler im ersten nicht verjährten Jahren, wird somit unmittelbar dem Gesetzeszweck entsprochen, da bei der anschließenden Veräußerung im Jahr 2014 der richtige Totalüberschuss erreicht wird.

Diesen Zweckmäßigkeitsüberlegungen stehen im hier vorliegenden Fall auch keine Billigkeitsgründe zugunsten des Beschwerdeführers entgegen. Aufgrund der erheblichen Höhe der Korrektur für die bereits verjährten Jahre, überwiegt hier das öffentliche Interesse an der gesetzmäßigen Einbringung der Abgabe, dass individuelle Interesse der Partei, dass Fehler aus bereits verjährten Jahren nicht mehr korrigiert werden sollen. Außerdem wirkt sich die Korrektur in späteren Jahren beim Verkauf der Liegenschaft ohnehin bemessungsgrundlagenreduzierend aus. Da es sich bei der Korrektur im Wesentlichen um eine temporäre Verschiebung handelt, die sich im konkreten Fall sogar binnen relativ kurzer Frist zugunsten des Beschwerdeführers umdreht, ist die Fehlerberichtung gemäß § 28 Abs 7 EStG iVm § 4 Abs 2 Z 2 EStG als angemessen zu beurteilen und kann daher durchgeführt werden.

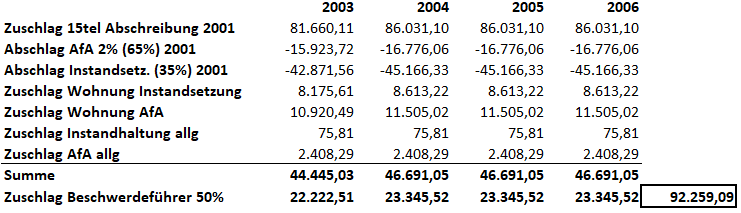

Ermittlung der Zu- und Abschläge

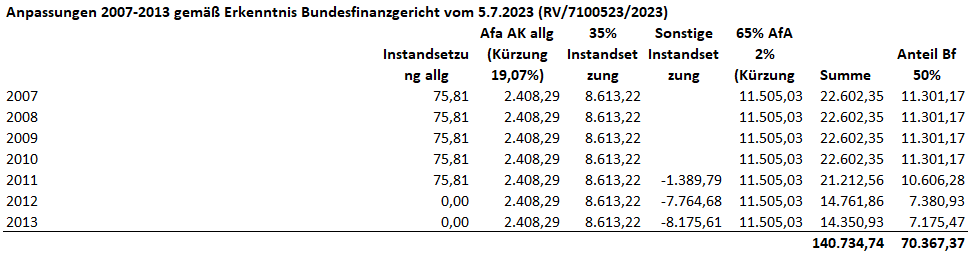

Aufgrund dieser rechtlichen Beurteilung sind daher im ersten nicht verjährten Jahr 2007 die folgenden Korrekturen durch Zu- und Abschläge betreffend die Jahre 2003 bis 2006 vorzunehmen.

Wie bereits im Erkenntnis des Bundesfinanzgerichts vom 5.7.2023, RV/7100523/2023 rechtskräftig entschieden, war die begünstigte Geltendmachung des Herstellungsaufwandes über 15 Jahre gem § 28 Abs 3 EStG rechtswidrig. Die Investitionen waren zu 65% als Herstellungsaufwand zu qualifizieren, der mit dem Abschreibungssatz von 2% p.a. zu berücksichtigen ist. Die restlichen 35% der Investitionssumme waren als Instandsetzungsaufwand über 10 Jahre zu verteilen. Daher sind zunächst die ursprünglich in den Jahren 2003 bis 2006 zu Unrecht geltend gemachten begünstigten Herstellungs-Fünfzehntel mittels Zuschlag im Jahr 2007 zu berücksichtigen. Die Abschreibung iHv 2% auf den Herstellungsaufwand (65% der Investitionssumme) sowie die Instandsetzungs-Zehntel (35% der Investitionssumme) betreffend die Jahre 2003 bis 2006 sind mittels Abschlag im Jahr 2007 zu berücksichtigen.

Laut den Feststellungen des Bundesfinanzgerichts im Erkenntnis vom 5.7.2023, RV/7100523/2023 hat das nicht anerkannte Mietverhältnis zwischen dem Beschwerdeführer und der Miteigentümerschaft jedenfalls ab dem Jahr 2003 bestanden. Daher sind auch in diesem Zusammenhang jene Werbungskosten mittels Zuschlägen im Jahr 2007 zu korrigieren, die eine Auswirkung auf den richtigen Totalgewinn haben. Im vorliegenden Fall betrifft das die folgenden Werbungskosten, die bereits im Sachverhaltsteil festgestellt wurden:

- 1. Korrektur Instandsetzungsaufwand betreffend Investitionskosten 2001 bis 2004 im Ausmaß von 19,07%

- 2. Korrektur Absetzung für Abnutzung betreffend Investitionskosten 2001 bis 2004 im Ausmaß von 68,58%

- 3. Korrektur Instandhaltungssaufwendungen allgemein im Ausmaß von 19,07%

- 4. Korrektur Absetzung für Abnutzung betreffend Anschaffungskosten Gebäude im Ausmaß vom 19,07%

Da der Beschwerdeführer einen Hälfteanteil an der Liegenschaft hielt, sind die Zuschläge, die für die gesamte Miteigentümerschaft gelten würden, beim Beschwerdeführer zu 50% zu berücksichtigen.

Der gesamte Korrekturbetrag gemäß § 28 Abs 7 EStG 1988 iVm § 4 Abs 2 Z 2 EStG 1988 beträgt EUR 92.259,09 und errechnet sich wie folgt.

Die Zahlen für 2003 sind teilweise deswegen geringer, weil darin in 2004 getätigte Investitionskosten naturgemäß nicht enthalten sind.

d) Steuerliche Beurteilung des Immobilienverkaufs im Jahr 2014

Rechtsgrundlagen

§ 30 Abs 3 lautet in der zum 30.9.2014 geltenden Fassung:

"3) Als Einkünfte ist der Unterschiedsbetrag zwischen dem Veräußerungserlös und den Anschaffungskosten anzusetzen. Die Anschaffungskosten sind um Herstellungsaufwendungen und Instandsetzungsaufwendungen zu erhöhen, soweit diese nicht bei der Ermittlung von Einkünften zu berücksichtigen waren. Die Anschaffungskosten sind um Absetzungen für Abnutzungen, soweit diese bei der Ermittlung von Einkünften abgezogen worden sind, sowie um die in § 28 Abs. 6 genannten steuerfreien Beträge zu vermindern. Müssen Grundstücksteile im Zuge einer Änderung der Widmung auf Grund gesetzlicher Vorgaben an die Gemeinde übertragen werden, sind die Anschaffungskosten der verbleibenden Grundstücksteile um die Anschaffungskosten der übertragenen Grundstücksteile zu erhöhen.

Die Einkünfte sind zu vermindern um

- 1. die für die Mitteilung oder Selbstberechnung gemäß § 30c anfallenden Kosten und um anlässlich der Veräußerung entstehende Minderbeträge aus Vorsteuerberichtungen gemäß § 6 Z 12;

- 2. 2% jährlich ab dem elften Jahr nach dem Zeitpunkt der Anschaffung oder späteren Umwidmung, höchstens jedoch um 50% (Inflationsabschlag); dies gilt nicht, soweit der besondere Steuersatz gemäß § 30a Abs. 4 nicht anwendbar ist."

§ 30 Abs 4 EStG lautet in der zum 30.9.2014 geltenden Fassung:

"(4) Soweit Grundstücke am 31. März 2012 ohne Berücksichtigung von Steuerbefreiungen nicht steuerverfangen waren, sind als Einkünfte anzusetzen:

1. […]

2. In allen übrigen Fällen der Unterschiedsbetrag zwischen dem Veräußerungserlös und den mit 86% des Veräußerungserlöses anzusetzenden Anschaffungskosten.

Der Unterschiedsbetrag erhöht sich um die Hälfte der in Teilbeträgen gemäß § 28 Abs. 3 abgesetzten Herstellungsaufwendungen, soweit sie innerhalb von fünfzehn Jahren vor der Veräußerung vom Steuerpflichtigen selbst oder im Fall der unentgeltlichen Übertragung von seinem Rechtsvorgänger geltend gemacht wurden."

§ 30 Abs 1 Z 1 lit a EStG idF vor dem AbgÄG 2012 lautete wie folgt:

"Spekulationsgeschäfte sind:

1. Veräußerungsgeschäfte, bei denen der Zeitraum zwischen Anschaffung und Veräußerung beträgt:

a) Bei Grundstücken und anderen Rechten, die den Vorschriften des bürgerlichen Rechts über Grundstücke unterliegen, nicht mehr als zehn Jahre. Für Grundstücke, bei denen innerhalb von zehn Jahren nach ihrer Anschaffung Herstellungsaufwendungen in Teilbeträgen gemäß § 28 Abs. 3 abgesetzt wurden, verlängert sich die Frist auf 15 Jahre."

Keine Auswirkungen der Umqualifizierung der Herstellungsaufwendungen auf die anwendbare Berechnungsmethode

Gem § 30 Abs 4 EStG unterliegen Grundstücke einer (günstigen) Pauschalbesteuerung, wenn Sie zum 31.3.2012 nicht steuerhängig waren. Da grundsätzlich die Spekulationsfrist bei Grundstücken gem § 30 Abs 2 Z 1 lit a EStG idF vor dem AbgÄG 2012 zehn Jahre betragen hat, fallen Grundstück, die vor dem 31.3.2002 erworben wurden, unter die Pauschalbesteuerung für sogenannte Altgrundstücke.

Wurden aber innerhalb von zehn Jahren nach Anschaffung eines Grundstückes Herstellungsaufwendungen gem § 28 Abs 3 EStG geltend gemacht, verlängerte sich die Spekulationsfrist auf fünfzehn Jahre. Daher ging der Beschwerdeführer ursprünglich davon aus, dass der Verkauf seines Anteils an der Liegenschaft nach der Regelung für Neugrundstücke gem § 30 Abs 3 EStG zu versteuern ist, da das Grundstück aufgrund der längeren Spekulationsfrist von 15 Jahren zum 31.3.2012 steuerhängig war.

Der Beschwerdeführer bringt nun in seiner Beschwerde vor, dass im Rahmen der Berechnung der Einkünfte aus privater Grundstücksveräußerung die Umqualifizierung der Absetzung der Herstellungskosten ex tunc für alle Jahre zu erfolgen hätte. Dies habe im Endergebnis zur Konsequenz, dass schlussendlich keine begünstigten Herstellungsaufwendungen gem § 28 Abs 3 EStG geltend gemacht worden seien. Aufgrund dieser vorzunehmenden Berichtigung ex tunc sei die Immobilie sodann als Altgrundstück zu qualifizieren (zum 31.3.2012 nicht steuerhängig) und unterliege somit der Pauschalbesteuerung gem § 30 Abs 4 EStG.

Das Bundesfinanzgericht folgt dieser Rechtsansicht nicht. § 30 Abs 4 EStG regelt, dass für Grundstücke, die zum 31.3.2012 nicht steuerhängig waren, die Einkünfte nach der in der Bestimmung vorgesehenen Pauschalmethode zu ermitteln sind. Nach dem Wortlaut der Bestimmung ist daher zu prüfen, ob das Grundstück zum konkreten Datum 31.3.2012 steuerhängig war. Dieser Umstand ist im konkreten Fall zu bejahen, da zum 31.3.2012 unstrittig Herstellungs-Fünfzehntel geltend gemacht wurden. Diese steuerliche Behandlung wurde auch in den vorhergehenden Veranlagungen rechtskräftig in den Feststellungsbescheiden und in den abgeleiteten Einkommensteuerbescheiden nachvollzogen.

Erst im Zuge der späteren Außenprüfung der ***Miteigentümerschaft*** (Str.-Nr. ***XXX***) wurde festgestellt, dass diese steuerliche Behandlung unrichtig war. Schlussendlich wurde die korrekte steuerliche Behandlung für die Jahre 2007 bis 2013 erst mit dem Erkenntnis des Bundesfinanzgericht vom 5.7.2023, RV/7100523/2023 endgültig geklärt. Für die fehlerhafte Behandlung in den Jahren 2003 bis 2006 erfolgt die Berichtigung nunmehr mit diesem Erkenntnis.

Der Ablauf der Dinge zeigt daher, dass zum 31.3.2012 die Herstellungs-Fünfzehntel in den Jahren davor geltend gemacht wurden und sogar (teilweise) rechtskräftig veranlagt waren. Zu diesem Zeitpunkt galt die verlängerte 15-jährige Spekulationsfrist und das Grundstück war daher als steuerhängig zu qualifizieren. Da die Außenprüfung der ***Miteigentümerschaft*** (Str.-Nr. ***XXX***) erst im Jahr 2016 abgeschlossen wurde und die Feststellungen erst mit dem Erkenntnis des Bundesfinanzgericht vom 5.7.2023, RV/7100523/2023 bestätigt wurden, waren auch im Zeitpunkt der Veräußerung des Grundstücks im Jahr 2014 die Herstellungs-Fünfzehntel bis dahin rechtskräftig veranlagt. Daher führt bereits die Interpretation des Wortlauts der einschlägigen Bestimmungen zur Qualifikation des Grundstücks als Neugrundstück, das der Einkünfteermittlung gem § 30 Abs 3 EStG unterliegt.

Wie oben unter Punkt c) dargestellt, ermöglichten die Bestimmungen des § 28 Abs 7 EStG iVm § 4 Abs 2 Z 2 EStG die Berichtigung der Fehler betreffend die Jahre 2003 bis 2006 im ersten nicht verjährten Jahr 2007. Dabei ist zu bedenken, dass die Fehlerberichtigung gem § 28 Abs 7 EStG iVm § 4 Abs 2 Z 2 EStG aber nicht zu einer "ex tunc-Korrektur" in den einzelnen verjährten Veranlagungsjahren führt, sondern lediglich mittels Zu- und Abschlägen die Auswirkungen im ersten nicht verjährten Jahr unter der Zielsetzung der Ermittlung des richtigen Totalgewinns korrigiert werden. Das bedeutet, dass die Herstellungs-Fünfzehntel in den einzelnen (verjährten) Jahren bestehen bleiben und nur im ersten nicht verjährten Jahr rein rechnerisch richtiggestellt werden, ohne aber in die ursprünglichen, rechtskräftigen Veranlagungsjahre einzugreifen. Allein schon aus der Regelungsmechanik ergibt sich, dass die nachgelagerten Fehlerberichtigungen gemäß § 28 Abs 7 EStG iVm § 4 Abs 2 Z 2 EStG keine Auswirkung auf die ursprüngliche Qualifikation des Grundstücks als Neugrundstück haben können.

Im vorliegenden Fall kommt darüber hinaus noch dazu, dass es aufgrund der Übergangsbestimmung des § 124b Z 225 EStG gar nicht möglich war, die Fehler hinsichtlich der zu Unrecht begünstigt geltend gemachten Herstellungs-Fünfzehntel in allen Jahren zu berichtigen. Daher bleiben für die Jahre 2001 und 2002 die Herstellungs-Fünfzehntel gem § 28 Abs 3 EStG unberichtigt bestehen. Selbst wenn man daher eine Auswirkung der nachgelagerten Fehlerberichtigung bejahen würde, könnte im konkreten Fall nichts aus einer solchen Argumentationslinie gewonnen werden, da für zwei Jahre die Auswirkungen der zu Unrecht geltend gemachten Herstellungs-Fünfzehntel auf Basis der geltenden Rechtslage nicht korrigierbar sind. Daher bliebe schon alleine durch diese beiden Absetzungen die verlängerte Spekulationsfrist von 15 Jahren bestehen und das Grundstück bleibt daher zum 31.3.2012 steuerhängig.

Der Vollständigkeit halber sei noch erwähnt, dass auch aus der ständigen Rechtsprechung des Verwaltungsgerichtshofes zur Wurzelberichtigung im vorliegenden Fall nichts zu gewinnen wäre. Nach dieser Rechtsprechung sind Fehler in Bilanzen immer an der Wurzel - also im Fehlerjahr - zu berichtigen. Diese Rechtsprechung bezieht sich allerdings nur auf die betriebliche Gewinnermittlung im Wege des Betriebsvermögensvergleichs, da nur dort Bilanzen aufgestellt werden und (korrigierbare) Buchwerte vorliegen. Im vorliegenden Fall werden die Einkünfte allerdings nach § 28 EStG ermittelt, wo rechtlich keine Aufstellung einer Bilanz vorgesehen ist. Folglich kann auch keine Berichtigung an der Wurzel eines möglicherweise falschen Bilanzansatzes durchgeführt werden (vgl Bodis/Hammerl/Weigand in Doralt/Kirchmayr/Mayr/Zorn, EStG (23. Lfg), § 4, Rz 290).

Die angestellten rechtlichen Überlegungen zeigen, dass für die vom Beschwerdeführer geforderte Berichtigung ex tunc sämtlicher zu Unrecht geltend gemachter Herstellungsfünfzehntel keine Rechtsgrundlage besteht.

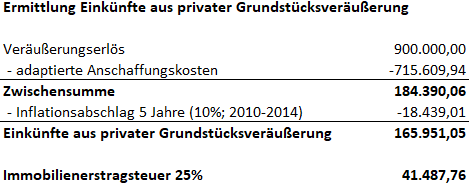

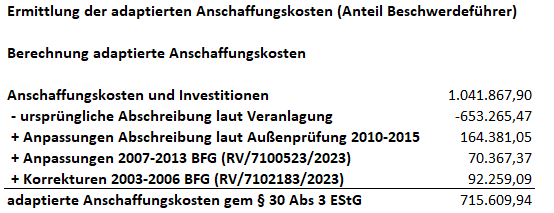

Die Einkünfte aus privater Grundstücksveräußerung waren daher nach der Regelung des § 30 Abs 3 EStG zu ermitteln. Die Immobilienertragsteuer beträgt daher EUR 41.487,76. Die Berechnung der Immobilienertragsteuer wird in der nachstehenden Berechnung dargestellt. Da im Jahr 2014 der damals geltende Inflationsabschlag zusteht, wurde dieser bei der Berechnung zugunsten des Steuerpflichtigen amtswegig berücksichtigt.

Die erste Berechnung zeigt die Ermittlung der Immobilienertragsteuer gem § 30 Abs 3 EStG. Die weiteren Berechnungen dienen der stufenweisen Ermittlung der adaptierten Anschaffungskosten, wobei sich die Berechnungsreihenfolge nach den verschiedenen Feststellungen im abgelaufenen Verfahren orientiert.

3.2 Zu Spruchpunkt II. (Abweisung Beschwerde gegen Anspruchszinsenbescheide)

Differenzbeträge an Einkommensteuer, die sich aus Abgabenbescheiden unter Außerachtlassung von Anzahlungen, nach Gegenüberstellung mit Vorauszahlungen oder mit der bisher festgesetzt gewesenen Abgabe ergeben, sind gemäß § 205 BAO für den Zeitraum ab 1. Oktober des dem Jahr des Entstehens des Abgabenanspruchs folgenden Jahres bis zum Zeitpunkt der Bekanntgabe dieser Bescheide zu verzinsen (Anspruchszinsen).

Die Anspruchszinsen betragen pro Jahr 2% über dem Basiszinssatz. Anspruchszinsen, die den Betrag von 50 Euro nicht erreichen, sind nicht festzusetzen. Anspruchszinsen sind für einen Zeitraum von höchstens 48 Monaten festzusetzen. Anspruchszinsen gehören nach § 3 Abs. 2 lit. b BAO zu den Nebenansprüchen und sind zur festzusetzenden Abgabe formell akzessorisch (VwGH 19. 1. 2005, 2001/13/0167 ).

Anspruchszinsenbescheide sind nach ständiger Rechtsprechung an die Höhe der im Bescheidspruch des Einkommensteuerbescheides ausgewiesenen Nachforderung gebunden (VwGH 27. 2. 2008, 2005/13/0039; VwGH 27. 3. 2008, 2008/13/0036 ; VwGH 29. 7. 2010, 2008/15/0107).

Eine rechtskräftige Einkommen- oder Körperschaftsteuerfestsetzung wird vom Gesetz nicht verlangt (VwGH 27. 3. 2008, 2008/13/0036 ).

Wegen der Bindung der Anspruchszinsenbescheide an die zugrundeliegenden Einkommensteuerbescheide könnten die Anspruchszinsenbescheide nicht mit der Begründung erfolgreich angefochten werden, der jeweilige Einkommensteuerbescheid sei inhaltlich rechtswidrig (Ritz/Koran, BAO7, § 205 Tz 34).

Anspruchszinsenbescheide sind an die Stammabgabenbescheide gebunden. Erweist sich der Stammabgabenbescheid nachträglich als rechtswidrig und wird er daher entsprechend abgeändert (oder aufgehoben), so wird diesem Umstand mit einem an den Abänderungsbescheid iSd § 295 Abs. 3 BAO gebundenen Zinsenbescheid Rechnung getragen. Es ergeht diesfalls ein weiterer Zinsenbescheid; es erfolgt daher keine Abänderung des ursprünglichen Zinsenbescheides (Ritz, BAO7 § 205 Tz 35 bzw. VwGH 28.5.2009, 2006/15/0316 sowie BFG 22.6.2017, RV/3100488/2017).

Die Einwendungen, wonach die Einkommensteuer 2007 bis 2014 nicht richtig festgesetzt worden sei, können der gegenständlichen Beschwerde nicht zum Erfolg verhelfen. Gegen die Höhe der Anspruchszinsen wurde in den Beschwerden nichts vorgebracht.

Im gegenständlichen Fall hat der Beschwerdeführer seine Beschwerde gegen den Anspruchszinsenbescheid lediglich mit der Rechtswidrigkeit der zugrundeliegenden Einkommensteuerbescheide begründet.

Es war daher spruchgemäß zu entscheiden.

3.3. Zu Spruchpunkt III. (Revision)

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Zu der vom Beschwerdeführer vorgebrachten Rechtsauffassung, ob nachträgliche Fehlerberichtigungen gem § 28 Abs 7 EStG iVm § 4 Abs 2 Z 2 EStG eine Auswirkung auf die Art der Einkünfteermittlung im Rahmen der privaten Grundstücksveräußerung haben können und somit nachträglich die Einkünfteermittlungsmethode geändert werden kann, liegt noch keine Rechtsprechung des Verwaltungsgerichtshofs vor.

Es war daher spruchgemäß zu entscheiden.

Wien, am 26. Februar 2025

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 188 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |