Schätzung eines Taxiunternehmens

European Case Law Identifier: ECLI:AT:BFG:2022:RV.2101202.2020

Beachte:

Revision beim VwGH anhängig zur Zahl Ra 2023/15/0009.

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch den Richter ***Ri*** in der Beschwerdesache N.N., Adr. Bf., vertreten durch QQ GmbH, Adr.StB, über die Beschwerde vom 30. August 2018 gegen die Bescheide des Finanzamtes Graz-Stadt (nunmehr: Finanzamt Österreich, Dienststelle Graz-Stadt)vom 31. Juli 2018 betreffend Einkommensteuer 2013 bis einschl. 2016 und Umsatzsteuer 2013 bis einschl. 2016, Steuernummer xxx, zu Recht erkannt:

Der Beschwerde wird gemäß § 279 Bundesabgabenordnung (BAO) teilweise Folge gegeben.

Die angefochtenen Bescheide werden abgeändert.

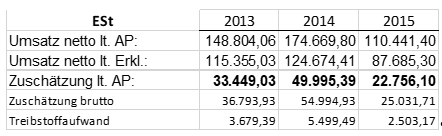

Die Einkommensteuer wird für das Jahr 2013 festgesetzt mit 9.212,00 Euro (bisher 11.893,00 Euro).

Die Einkommensteuer wird für das Jahr 2014 festgesetzt mit 14.727,00 Euro (bisher 17.843,00 Euro).

Die Einkommensteuer wird für das Jahr 2015 festgesetzt mit 4.085,00 Euro (bisher 5.683,00 Euro).

Die Einkommensteuer wird für das Jahr 2016 festgesetzt mit 5.010,00 Euro (bisher 7.347,00 Euro).

Die Umsatzsteuer wird für das Jahr 2013 festgesetzt mit 6.334,03 Euro (bisher 7.030,99 Euro).

Die Umsatzsteuer wird für das Jahr 2014 festgesetzt mit 2.412,49 Euro (bisher 3.222,75 Euro).

Die Umsatzsteuer wird für das Jahr 2015 festgesetzt mit -3.227,39 Euro (bisher -2.698,46 Euro).

Die Umsatzsteuer wird für das Jahr 2016 festgesetzt mit 3.560,37 Euro (bisher 4.254,57 Euro).

Die Bemessungsgrundlagen und die Höhe der festgesetzten Abgaben sind dem Ende der Entscheidungsgründe den als Beilage angeschlossenen Berechnungsblättern zu entnehmen und bilden einen Bestandteil des Spruches dieses Erkenntnisses.

II. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

I. Verfahrensgang

Der Beschwerdeführer (Bf.) betrieb in den streitgegenständlichen Zeiträumen 2013 bis 2016 ein Taxiunternehmen in Form eines Einzelunternehmens. Die Einkommensteuer wurde in den Erstbescheiden vom 03. Februar 2015 (für 2013), vom 26. Jänner 2016 (für 2014) und vom 13. Jänner 2017 (für 2015) jeweils mit 0,00 Euro festgesetzt. Für das Jahr 2016 wurde - nach abgeschlossener Außenprüfung - mit Bescheid vom 31. Juli 2018 die Einkommensteuer mit 7.347,00 Euro festgesetzt.

Die Umsatzsteuer wurde in den Erstbescheiden vom 03. Februar 2015 mit 2.989,13 Euro (2013), vom 26. Jänner 2016 mit -2.587,05 Euro (2014), vom 13. Jänner 2017 mit -5.503,00 Euro (2015) und 31. Juli 2018 mit 4.254,57 Euro (2016) festgesetzt.

Beim Bf. wurde mit Bescheid über einen Prüfungsauftrag vom 13. März 2018, ABNr yyy, eine Außenprüfung gem. § 147 BAO - Prüfungsbeginn 22. März 2018, 09:00 Uhr - betreffend Umsatz- und Einkommensteuer 2013 bis 2015 durchgeführt. Weiters wurde ein Nachschauauftrag gem. § 144 BAO bzgl. Umsatzsteuer für den Zeitraum 2016 bis 2017 ausgestellt.

In Folge ordnetedie belangte Behörde mit Bescheid über einen Prüfungsauftrag vom 11. Juni 2018, ABNr yyy, eine Außenprüfung gem. § 147 BAO iVm § 99 Abs. 2 FinStrG - Prüfungsbeginn 19. Juni 2018, 11:30 Uhr -betreffend Umsatz- und Einkommensteuer 2013 bis 2016 an. Weiters wurde ein Nachschauauftrag gem. § 144 BAO bzgl. Umsatzsteuer für den Zeitraum 2017 ausgestellt.

Im Bericht gem. § 150 BAO über das Ergebnis der Außenprüfung vom 31. Juli 2018, wurden die für das gegenständliche Beschwerdeverfahren relevanten Feststellungen in den Tz 1 bis 3 mit Verweis auf die Beilagen 1 bis 3wie folgt getroffen:

▪ Beilage 1 Tz 1 "Allgemeines, Verfahren":

Mit Datum 08. März2018 sei die Außenprüfung betreffend den Bf. bei der steuerlichen Vertretung telefonisch angemeldet worden. Am 13. März 2018 sei in einem weiteren Telefonat mit dem steuerlichen Vertreter die Festsetzung des Termins für den Prüfungsbeginn mit

22. März 2018 erfolgt. Neben den Belegen und Buchhaltungsdaten seien ausdrücklich die Grundaufzeichnungen in Bezug auf die Tageslosungsermittlung sowie das Datenerfassungsprotokoll nach § 131 BAO und das Datenerfassungsprotokoll gem. § 7 Registrierkassensicherheitsverordnung (RKSV) abverlangt worden. Der Prüfungsbeginn sei vereinbarungsgemäß am 22. März 2018 erfolgt.

Am 04. April 2018 sei die Vorlage der Grundaufzeichnungen zur Tageslosungsermittlung und der Datenerfassungsprotokolle beim steuerlichen Vertreter urgiert worden. Am 11. April 2018 sei das Taxameterprotokoll für den Zeitraum 29. September 2016 bis 31. Dezember 2016 zur Verfügung gestellt worden. Außerdem seien vier Ordner mit händischen Aufzeichnungen von Umsätzen und gefahrenen Kilometern vorgelegt worden.

Diese Aufzeichnungen seien von der Abgabenbehörde erfasst worden und hätten den Zeitraum 01. Jänner 2014 bis 31. Dezember 2015 umfasst, wobei innerhalb dieses Zeitraumes zeitliche Lücken bestünden und auch eine große Anzahl von Tagesaufzeichnungen mangels Vermerk keinem Taxi zugeordnet werden habe können.

Am 05. Juni 2018 sei, nachdem die restlichen Grundaufzeichnungen noch immer nicht vorgelegt worden seien, der Bf. persönlich telefonisch kontaktiert und letztmalig aufgefordert worden, dies umgehend nachzuholen. Außerdem seider Bf. ersucht worden, die Aufzeichnungen über die Ermittlung der monatlich an den steuerlichen Vertreter gemeldeten Umsätze vorzulegen. Der Bf.habe versprochen, dieser Aufforderung innerhalb der nächsten Tage nach zu kommen.

Am 08. Juni 2018 sei mit dem steuerlichen Vertreter ein Besprechungstermin vereinbart worden und sei dafür einvernehmlich der 14. Juni 2018 festgesetzt worden. Es sei ausdrücklich die Anwesenheit des Bf. verlangt worden.

Am 14. Juni 2018 sei die anberaumte Besprechung durchgeführt worden, der Bf. sei jedoch nicht anwesend gewesen, da der steuerliche Vertreter nach eigenen Angaben vergessen gehabt habe, diesen für den 14. Juni 2018 einzubestellen. Um jedoch die fehlenden Grundaufzeichnungen und die festgestellten Kalkulationsdifferenzen zu besprechen, sei ein weiterer Besprechungstermin für den 19. Juni 2018 festgesetzt worden und sei der Bf. in einem Telefonat von seinem steuerlichen Vertreter umgehend darüber informiert worden. Außerdem sei der Bf. noch einmal aufgefordert worden, die Aufzeichnungen über die Ermittlung der monatlich an den steuerlichen Vertreter gemeldeten Umsätze vorzulegen und habe der Bf. versprochen, diese am 19. Juni 2018 mitzubringen. Auf Ersuchen des steuerlichen Vertreters seien die Kalkulationsdifferenzen vorab mit ihm besprochen worden.

Am 19. Juni 2018 sei in den Räumlichkeiten des steuerlichen Vertreters eine Vorbesprechung in Anwesenheit des steuerlichen Vertreters und des Bf. abgehalten worden. Zu Beginn der Vorbesprechung sei dem Bf. die Fortführung der laufenden Prüfung nach § 99 Abs. 2 FinStrG zur Kenntnis gebracht worden. Der neue Prüfungsauftrag (Ausdehnung Prüfungszeitraum auf 2016) und die Rechtsbelehrung für Verdächtige eines Finanzstrafverfahrens seien vorgelesen und übergeben worden. Daraufhin seien die vorläufigen Kalkulationsdifferenzen aufgrund der größtenteils fehlenden Grundaufzeichnungen mit dem Bf. durchbesprochen worden, jedoch von ihm in Abrede gestellt worden. Die fehlenden Grundaufzeichnungen (Schichtabrechnungen) seien nicht vorgelegt worden, da diese beim Bf. zu Hause seien, aberjederzeit geholt werden könnten. Die Aufzeichnungen über die Ermittlung der monatlich an den steuerlichen Vertreter gemeldeten Umsätze hätten nicht vorgelegt werden können, da der Bf. angegeben habe, diese nicht mehr zu haben. Es sei daher vereinbart worden, eine Nachfrist zur Vorlage der angeblich vorhandenen Grundaufzeichnungen getrennt nach Fahrzeugen bis zum 29. Juni 2018 zu geben. Was die Kalkulationsdifferenzen betreffe, so habeder Bf. angegeben, keine so hohen Kilometererträge erwirtschaftet zu haben. Dies habe jedoch aufgrund der lückenhaften Grundaufzeichnungen der Jahre 2014 und 2015 widerlegt werden können, da hier sogar ein höherer Kilometerertrag festgestellt worden sei, als jener, der bei der Nachkalkulation durch die Außenprüfung zum Ansatz gebracht worden sei. Zusätzlich habe der Bf. auch angegeben, Pauschalfahrten nach Wien gemacht zu haben. Er sei in den Jahren 2014 bis 2016 drei Mal in der Woche mit zwei Damen aus der Slowakei oder Tschechien nach Wien gefahren um je 200,00 Euro je Fahrt. Die einfache Wegstrecke habe dabei 201 Kilometer betragen. Diese Fahrten habe er ausschließlich mit dem WagenMarkeX (KfzTX1) durchgeführt. Diese Angaben seien nachgerechnet worden:

3 Fahrten wöchentlich hin und retour: 6 x202 km = 1.212 km / Woche

52 Wochen / Jahr = 63.024 km

Kilometerleistung WagenMarkeX 11.05.2015 bis 31.05.2016: 29.836 km

Auf diese gravierende Kilometerdifferenz angesprochen habe der Bf. angegeben, dass er dann "halt auch mit anderen Autos" gefahren sei. Rechnungsdurchschriften und andere Aufzeichnungen über diese Fahrten habe er keine, da er keine brauchen würde.

Am 26. Juni 2018 habe Bf. telefonisch um ein Verschieben des Termins um 1 Woche ersucht, da er krank gewesen sei. Der Termin wurde letztmalig verschoben und zwar auf den 06. Juli 2018. Dieser Termin sei vom steuerlichen Vertreter wegen Erkrankung des Bf. abgesagt worden.

Am 26. Juli 2018 sei die mittels Vorhalt festgesetzte Schlussbesprechung in den Räumlichkeiten des steuerlichen Vertreters abgehalten worden. Im Zuge der Schlussbesprechung seien die Aufzeichnungen über die Ermittlung der monatlich an den steuerlichen Vertreter gemeldeten Umsätze ausgenommen der Berechnung des Monats Februar 2015 vom Abgabepflichtigen übergeben worden. Die Grundaufzeichnungen (Schichtabrechnungen mit Tagesumsätzen und Kilometerständen geordnet nach Datum und Auto) seien nicht vorgelegt worden und habe der Bf. um eine weitere Fristverlängerung zur Vorlage derselben ersucht. Eine weitere Fristverlängerung sei jedoch nicht mehr gewährt worden.

▪ Beilage 1 Tz 2 und dortigem Verweis auf die Beilagen 2 und 3 (siehe Beilage 1,Seite 6) "Ordnungsmäßigkeit der Aufzeichnungen, Zuschätzung; Einkünfte aus Gewerbebetrieb 2013 bis 2016":

Die Umsätze seien monatlich in einer Summe an den steuerlichen Vertreter gemeldet worden. Für den gesamten Prüfungszeitraum habe außer dem Taxameterprotokoll für den Zeitraum 29. September 2016 bis 31. Dezember 2016 keine elektronischen Taxameterdaten vorgelegt werden können.

Grundaufzeichnungen hinsichtlich der Ermittlung der Tageslosungen (Schichtabrechnungen) seien nur für die Jahre 2014 und 2015 - und für diesen Zeitraum auch nur lückenhaft und teilweise ohne Zuordnung zu einem bestimmten Auto - vorgelegt worden. Aufzeichnungen im Zusammenhang mit dem Taxameter wie Kilometerstand, Leerkilometer, Anzahl der Schaltungen, Erlössumme je Schicht haben somit nicht vorgelegt werden können. Die Richtigkeit und Vollständigkeit der monatlichen Umsätze habe auf Grund der fehlenden Taxameter-Aufzeichnungen nicht überprüft werden können. Nach den Eigenheiten des Betriebes und der Branche (durchwegs fast ausschließlich Bareinnahmen aus Geschäftsbeziehungen mit Privaten, Nichtvorlage der Grundaufzeichnungen, Verwendung eines Aufzeichnungssystems, das möglicherweise Manipulationen ermöglicht, leichte Abstimmung von Erlös und Tankrechnungen möglich) handle es sich beim geprüften Unternehmen um einen Prüfungsfall mit hohem fiskalischem Risiko ("Hochrisikofall"). Dies umso mehr, als die Nichtvorlage oder Nichtaufbewahrung der angesprochenen Unterlagen geeignet sei, eventuelle Manipulationen zu Verschleiern bzw. deren Entdeckung zu verhindern. Eine Buchführung, die als materiell richtig beurteilt werden solle, müsse grundsätzlich tatsächlich passiv verprobungs- und überprüfungsfähig sein. Sei die Verprobung und Überprüfung unmöglich, bestehe keine Möglichkeit für den Prüfer, zu Aussagen über die materielle Richtigkeit zu kommen, weil er der Prüfverpflichtung (Soll-lst-Vergleich) gar nicht nachkommen und die Buchführung bzw. Aufzeichnungen deshalb nicht auf ihre materielle Richtigkeit überprüfen könne.

Vom Bf. seien die Grundaufzeichnungen für den Prüfungszeitraum nur teilweise vorgelegt worden. Durch die teilweise Nichtvorlage der Grundaufzeichnungen über die einzelnen Fahrten und die dabei erzielten Erlöse, ebenso durch die Nichtvorlage der täglichen Aufzeichnungen der Kilometerleistungen (Leer- und Besetztkilometer, Pauschal- und Botenfahrten) laut Taxameterablesung sei eine nachträgliche Überprüfung der Taxierlöse unmöglich gewesen. Aufgrund der größtenteils fehlenden Grundaufzeichnungen bestehe für die Abgabenbehörde begründeter Anlass, die sachliche Richtigkeit der Einnahmen-Ausgaben Rechnung in Zweifel zu ziehen. Die Besteuerungsgrundlagen in Bezug auf die Einkünfte aus Gewerbebetrieb der Jahre 2013 bis 2016 seien daher gemäß § 184 BAO zu schätzen.

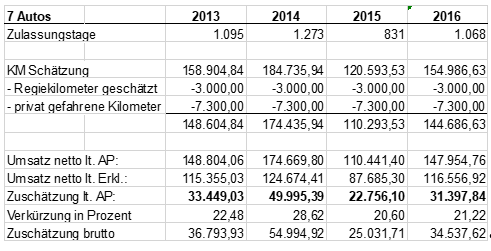

Der Prüfer nahm in Folge die Schätzung auf diese Art vor, dass ausgehend von den im Rechenwerk vorgefundenen Rechnungen für Service, Reparaturen und den Gutachten gem.

§ 57a KFG die im Durchschnitt pro Tag gefahrenen Kilometer der Taxis ermittelt wurden.

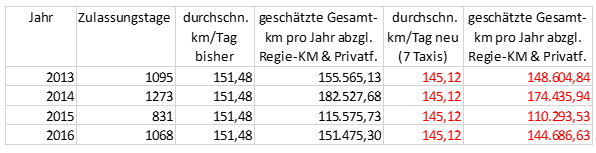

Dabei errechnete der Prüfer folgende durchschnittliche Kilometerwerte pro Tag:

Für TaxiKennzeichenKfzTX1(Zulassung bis 31. Mai 2016) mit der Fahrgestellnummer 1xx: 85,31 km,

für TaxiKfzTX1(bis 01. Juli 2017), 2xx: 207,66 km,

für Taxi KfzTX2 (bis 22. November 2017), 3xx: 148,32 km,

für Taxi KfzTX3 (bis 01. September 2015), 4xx: 155,68 km,

für Taxi KfzTX3 (bis 23. Februar 2017), 5xx: 133,06 km,

für Taxi KfzTX4 (bis 30. Oktober 2012), bzw. KfzTX3 (bis 09. Jänner 2015), 6xx: 162,16 km,

für Taxi KfzTX5 (bis 02. September 2014), 7xx: 183,28 km,

für Taxi KfzTX6 (bis 29. August 2014), bzw. KfzTX7 (bis 10. März 2015), 8xx: 136,33 km.

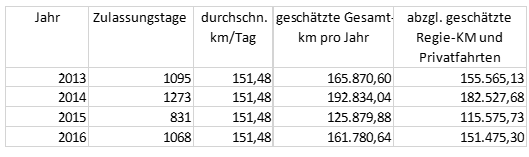

Daraus berechnete der Prüfer den Gesamtdurchschnitt der acht Taxis mit 151,48 km pro Tag.

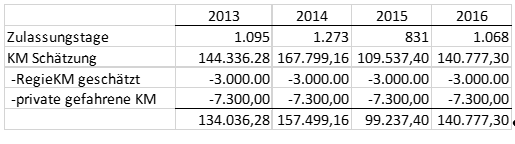

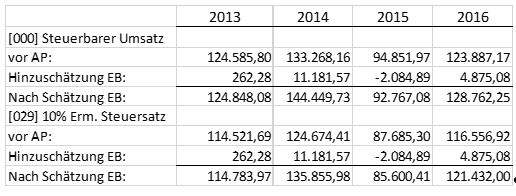

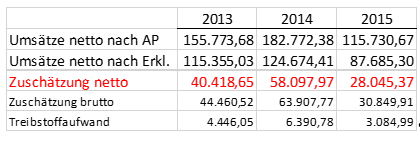

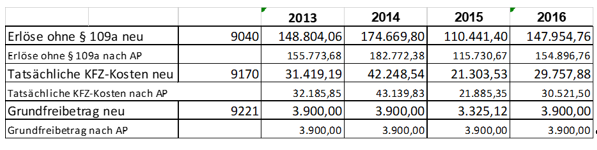

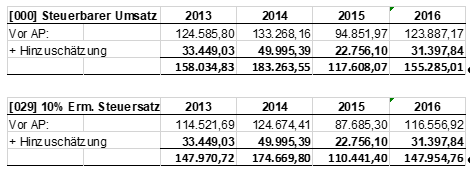

Diese Kilometer wurden in Folge mit den Zulassungstagen der betreffenden Jahre multipliziert, um die gefahrenen Gesamtkilometer im Schätzungswege zu ermitteln. Abzüglich der geschätzten Regiekilometer und der ebenfalls geschätzten privat gefahrenen Kilometer ergaben sich als geschätzte Kilometer für 2013 ein Betrag von 155.565,13 km, für 2014 ein Betrag von 182.527,68 km, für 2015 ein Betrag von 115.575,73 km und für 2016 ein Betrag von 151.475,30 km. Mittels Multiplikation dieser KM-Werte mit dem durchschnittlichen Kilometerertrag wurden die steuerpflichtigen Umsätze 10% berechnet.

Der durchschnittlichen Kilometerertrag wurde vom Prüfer dabei wie folgt ermittelt:

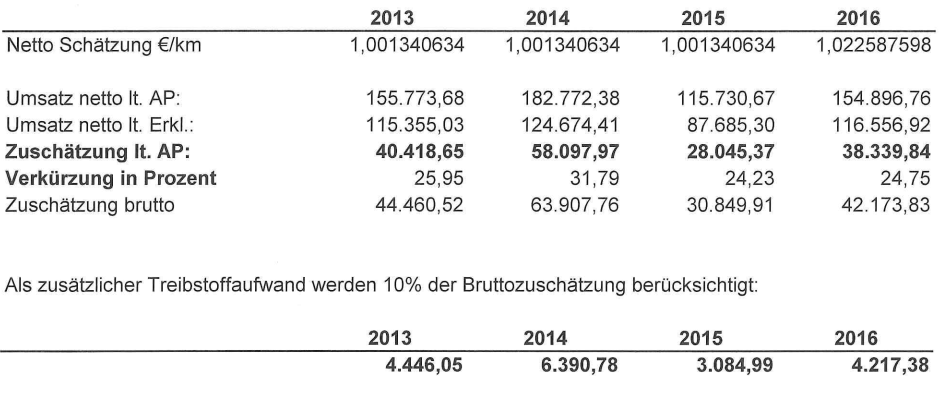

Für die Jahre 2013 bis 2015 errechnete der Prüfer aufgrund der lückenhaft vorgelegten Grundaufzeichnungen des Zeitraumes 2014 bis 2015 mit netto 1,001340634 Euro / km.

Für das Jahr 2016 wurde der durchschnittliche Kilometerertrag anhand des inneren Betriebs-vergleiches (Taxameterdaten 29. September bis 31. Dezember 2016) mit netto 1,022587598 Euro / km ermittelt

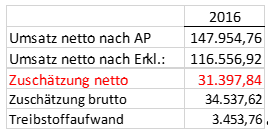

Die Zuschätzung wurde vom Prüfer schließlich angesetzt mit:

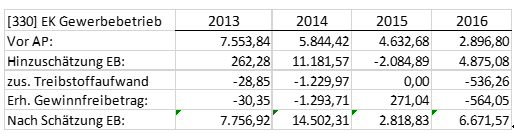

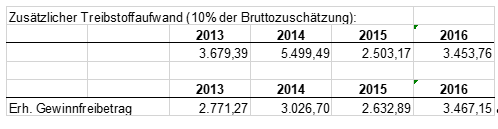

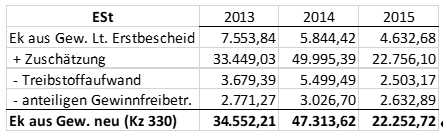

Weiters wurde der Grundfreibetrag erhöht um 2.771,27 Euro (2013), 3.026,70 Euro (2014), 3.207,77 Euro (2015) und 3.467,15 Euro (2016).

Bezüglich Wiederaufnahme des Verfahrens wurde für die Jahre 2013 bis 2015 auf die Tz 1-3verwiesen.

Aufgrund der vom Prüfer getroffenen Feststellungen nahm die belangte Behörde mit Bescheiden vom 31. Juli 2018 die Verfahren betreffend Einkommensteuer und Umsatzsteuer für die Jahre 2013 bis 2015 wieder auf. Begründend wird in den Wiederaufnahmebescheiden auf die Feststellungen der abgabenbehördlichen Prüfung, die der darüber aufgenommenen Niederschrift bzw. dem Prüfungsbericht zu entnehmen seien, und in den Sachbescheiden auf den Außenprüfungsbericht verwiesen.

Ebenfalls mit 31. Juli 2018 erließ die belangte Behörde die (neuen) Sachbescheide 2013 bis 2016.

Bezüglich der Umsatz- und Einkommensteuer ergaben sich folgende Änderungen zu den Erstbescheiden:

Umsatzsteuer 2013: 7.030,99 Euro (bisher: 2.989,13 Euro), Nachforderung: 4.041,86 Euro,

Umsatzsteuer 2014:3.222,75 Euro (bisher: -2.587,05 Euro), Nachforderung: 5.809,80 Euro,

Umsatzsteuer 2015: -2.698,46 Euro (bisher: -5.503,00 Euro), Nachforderung: 2.804,54 Euro,

Umsatzsteuer 2016:4.254,57 Euro (bisher laut Vorsoll731,89), Nachforderung: 3.522,68 Euro,

Nachforderung gesamt (2013-2016): 16.178,88 Euro.

Einkommensteuer 2013:11.893,00 Euro (bisher: 0,00 Euro), Nachforderung: 11.893,00 Euro,

Einkommensteuer 2014: 17.843,00 Euro (bisher: 0,00 Euro), Nachforderung: 17.843,00 Euro,

Einkommensteuer 2015:5.683,00 Euro (bisher: 0,00 Euro), Nachforderung: 5.683,00,

Einkommensteuer 2016:7.347,00 Euro (bisher noch nicht verlangt gewesen), Nachforderung: 7.347,00.

Nachforderung gesamt: 42.766,00 Euro.

Der Bf. brachte durch seine steuerliche Vertretung mit Schreiben vom 29. August 2018 Beschwerde gegen die Wiederaufnahmebescheide 2013 bis 2015 und Sachbescheide 2013 bis 2016, sowie gegen die Festsetzung von Säumniszuschlägen für die Umsatzsteuer der Jahre 2013 bis 2016ein und führte begründend aus:

Im Unternehmen des Bf. sei eine Betriebsprüfung für die Jahre 2013 bis 2016 durchgeführt worden. Dabei sei vom Prüfer festgestellt worden, dass Grundaufzeichnungen mangelhaft und verspätet vorgelegt worden seien. Der Bf. und der steuerliche Vertreter hätten aber immer auf eine Erkrankung des Steuerpflichtigen verwiesen, wodurch er nicht in der Lage gewesen sei, fristgerecht die immer vorhandenen aber nicht sortierten Grundaufzeichnungen wunschgemäß vorzulegen. Eine weitere Fristverlängerung sei von Seiten des Prüfers leider nicht mehr gewährt worden. Ein ärztliches Attest über die Erkrankung des Bf. könne jederzeit diesbezüglich vorgelegt werden. Da nun diese Grundaufzeichnungen sortiert seien und jederzeit bei dem Bf. einsehbar seien, bestehe kein Grund für eine Schätzung des steuerlichen Ergebnisses für die Jahre 2013 bis 2016. Da die Ergebnisse der Jahre 2013 bis 2016 ordnungsgemäß ermittelt worden seien, werde erbeten diese Beschwerde positiv zu erledigen und die Bescheide der Betriebsprüfung aufzuheben.

Mit Schreiben vom 12. September 2018 erließ die belangte Behörde ein Ersuchen um Ergänzung btr. der Beschwerde und erging das Ersuchen die in der Beschwerde angeführten sortierten Grundaufzeichnungen vorzulegen. Der Bf. reichte daraufhin persönlich am

05. Oktober und am 08. Oktober 2022 weitere Unterlagen bei der belangten Behörde ein.

Die belangte Behörde erließ mit 18. Juni 2020 abweisende Beschwerdevorentscheidungen btr. Umsatz- und Einkommensteuer 2013 bis 2016. In der zusätzlichen Begründung zu den Beschwerdevorentscheidungen führt die belangte Behörde nach Darstellung des Beschwerdeinhaltesaus:

Der Bf. habe in den betreffenden Jahren 2013 bis 2016 ein Taxiunternehmen betrieben. Für den Zeitraum 2013 bis 2016 sei beim Bf. eine Außenprüfung gemäß § 147 Abs. 1 BAO iVm § 99 Abs. 2 FinStG durchgeführt worden. Gegenstand der Außenprüfung seien die Umsatz- und Einkommensteuer gewesen. Wie schon im Bericht vom 31. Juli 2018 über das Ergebnis der Außenprüfung dargelegt worden sei, seien bereits in dem am 13. März 2018 mit dem steuerlichen Vertreter des Bf. geführten Telefonat über die Festsetzung des Termins für den Prüfungsbeginn, der am 22. März 2018 erfolgt sei, neben den Belegen und Buchhaltungsdaten ausdrücklich die Grundaufzeichnungen in Bezug auf die Tageslosungsermittlung abverlangt worden. Da die Vorlage dieser Grundaufzeichnungen bei und in den Tagen nach dem Prüfungsbeginn mehrmals urgiert worden sei und diese nach mehreren Terminverschiebungen bis zum anberaumten Schlussbesprechungstermin am 26. Juli 2018 nur lückenhaft, was den Zeitraum betreffe, und teilweise ohne Zuordnung zu einem Auto, erfolgt seien und Aufzeichnungen im Zusammenhang mit dem Taxameter wie Kilometerstand und Erlössumme je Schicht somit nur lückenhaft, Leerkilometer, Anzahl der Schaltungen überhaupt nicht vorgelegt worden seien, habe die Richtigkeit und Vollständigkeit der monatlichen Umsätze nicht überprüft werden können. Es habe daher für die Abgabenbehörde begründeter Anlass bestanden, die sachliche Richtigkeit der Einnahmen-Ausgaben Rechnung in Zweifel zu ziehen und die Besteuerungsgrundlagen der Jahre 2013 bis 2016 gemäß § 184 BAO zu schätzen.

Aufgrund der Beschwerde vom 30. August 2018[Anm. BFG: korrekt: vom 29. August 2018, lt. Behörde eingebracht am 30. August 2018] sei von Seiten der Abgabenbehörde mittels schriftlichen Ersuchens um Ergänzung die Aufforderung, die in der Beschwerde angeführten sortierten Grundaufzeichnungen vorzulegen, erfolgt. Als Frist dafür sei der 28.September 2018 festgesetzt worden. Am 27. September 2018 sei vom Bf. telefonisch um einen Termin zur persönlichen Vorsprache ersucht worden und sei dieser am 01. Oktober 2018 in einem Telefonat zwischen dem Prüfer und dem Bf. für den 05. Oktober 2018 angesetzt worden. Am 05. Oktober 2018 sei der Bf. im Amt erschienen und habe neben den bereits im Prüfungsverfahren vorgelegten vier Ordnern mit den bereits erwähnten lückenhaften und zum Teil nicht zuordenbaren Grundaufzeichnungen einen roten Ordner mit chronologisch nicht geordneten Schichtabrechnungen, ein kleines Notizbuch mit chinesischem Buchrücken, ein kleines braunes Notizbuch, eine kleine Ringmappe "Hilti" und ein Paket mit Loseblättern, welche er angefangen habe im Büro des Prüfers in einen blauen Ordner einzuheften, mitgebracht. Auf den Einwand des Prüfers, dass es sich bei diesen Unterlagen wohl nicht um die in der Beschwerde angeführten sortierten Grundaufzeichnungen handeln könne, habe der Bf. angegeben, er würde sie bei Gewährung einer Nachfrist ordnen und nachreichen. Diesem Wunsch sei nicht entsprochen worden und sei festgehalten worden, dass die laut Angaben des Bf. nunmehr vollständigen Grundaufzeichnungen vom Prüfer im Rahmen des Beschwerdeverfahrens eingesehen und überprüft würden.

Am 08. Oktober 2018 seien noch 116 Loseblätter nachgereicht worden.

Aufgrund des geschilderten Sachverhaltes könne daher nicht davon die Rede sein, dass nun Grundaufzeichnungen sortiert vorhanden gewesen seien. Zur Überprüfung der vorgelegten Grundaufzeichnungen seien sämtliche vorhandenen "Schichtabrechnungen" mittels TabellenkalkuIationsprogramm erfasst und nach Datum und Fahrzeug sortiert worden, wobei die Fahrzeugzuordnung bei fehlenden Angaben auf den Schichtabrechnungen von den Monatstabellen des Bf. übernommen worden sei.

In der Begründung wurden in Folge die Feststellungen, welche sich aus der Überprüfung der [Anm. BFG: zum Zeitpunkt des Beschwerdeverfahrens] vorgelegten Grundaufzeichnungen ergeben haben, aufgelistet:

1.) Auflistung der Tage, für die betreffenden Schichtabrechnungen fehlten:

Geordnet nach den Taxi-Nummern wurde festgehalten, dass für

- das TaxiKfzTX5, welches bis 02. September 2014 angemeldet war, dieSchichtabrechnungen für Jänner und Februar 2013 zur Gänze, und für den Zeitraum 01. März 2013 bis 26. August 2014 für 71 Tage fehlten [Anm. BFG:Die jew. Kalendertage sind in der Begründung einzeln aufgelistet],

- das Taxi KfzTX6, welches bis 29. August 2014 angemeldet war, die Schichtabrechnungen für den Zeitraum 01. Juli 2014 bis 27. August 2014 für 85 Tage [Anm. BFG: Die jew. Kalendertage sind in der Begründung einzeln aufgelistet],

- das Taxi KfzTX3, welches bis 23. Februar 2017 angemeldet war, die Schichtabrechnungen für den Zeitraum 16. Jänner 2013 bis 30. Juni 2016 für 308 Tage fehlten[Anm. BFG: Die jew. Kalendertage sind in der Begründung einzeln aufgelistet],

- das Taxi Nr. KfzTX7, welchesvom 02. September 2014 bis 10. März 2015 angemeldet war, die Schichtabrechnungen für den Zeitraum 02. September 2014 bis 10. März 2015 für 62 Tage fehlten [Anm. BFG: Die jew. Kalendertage sind in der Begründung einzeln aufgelistet],

- das Taxi KfzTX2, welches ab 02. Dezemeber 2015 angemeldet war, die Schichtabrechnungen für den Zeitraum 01. Dezember 2015 bis 24. Juli 2016 für 44 Tage fehlten [Anm. BFG: Die jew. Kalendertage sind in der Begründung einzeln aufgelistet].

- Hinsichtlich der Taxis welche unter KfzTX1fuhren, wurde eigens ausgeführt:

Für den WagenMarkeX sei die Erstzulassung bereits am 06. März 2014 erfolgt, Umsätze seien jedoch erst ab 16. September 2014 pauschal mit 200,00 Euro pro Fahrt bis einschließlich Februar 2016 (der Pkw sei am 31. Mai 2016 abgemeldet worden) erklärt worden. Schichtzettel seien nur für den Monat Februar 2016 vorgelegt worden. Wie bereits im AP-Bericht vom 31. Juli 2018 ausgeführt worden sei, existierten für diese Fahrten keine Rechnungsdurchschriften oder andere Aufzeichnungen. Zwischen Erstanmeldung und Abmeldung des Pkw seien mit diesem Auto 69.695 Kilometer gefahren worden. Laut den vorgelegten Aufzeichnungen des Bf. seien 135 Pauschalfahrten nach Wien durchgeführt worden. Aufgrund der am 19.Juni 2018 vom Bf. gemachten Angaben über die Wegstrecke dieser Fahrten (202 km einfache Wegstrecke, 270 Fahrten hin und retour laut Monatstabellen) seien daher 54.540 gefahrene Kilometer ermittelt worden, insgesamt seien 69.695 Kilometer mit dem Pkw gefahren worden. Für die Differenz von 15.155 Kilometern gebe es ebenfalls keinerlei Aufzeichnungen.

Für den WagenMarkeY, angemeldet vom 01. Juli 2016 bis 01. März 2017 fehlten die Schichtabrechnungen für 24 Tage [Anm. BFG: Die jew. Kalendertage sind in der Begründung einzeln aufgelistet].

2.) Sonstige Aufzeichnungsmängel:

- Für den Monat April 2014 würden für das Taxi KfzTX3 in den Aufzeichnungen über die Ermittlung der monatlich an den steuerlichen Vertreter gemeldeten Umsätze sämtliche Tagesumsätze fehlen. Es sei nur die Monatssumme in Höhe von 4.575,90 Euro angeführt worden, aufgrund der vorhandenen Schichtzettel (Zeitraum 01. April 2014 bis 23. April 2014) habe nur ein Umsatz von 3.609,90 Euro eruiert werden können, die Differenz sei nicht nachvollziehbar.

- Beim Taxi KfzTX2sei für den 27. September 2016 ein Umsatz von 206,10 Euro eingetragen worden. Es sei dafür kein Schichtzettel vorhanden und sei laut vorliegenden Unterlagen laut Taxameterabfrage 12 (= Gesamtumsatz) gar kein Umsatz zwischen 26. September 2016 und

28. September 2016 möglich gewesen.

- In den am 18. Oktober 2018 vorgelegten Unterlagen (Loseblattsammlung) seien Schichtabrechnungen vorgefunden worden, welche überhaupt nicht bei den aufgezeichneten Einnahmen berücksichtigt worden seien.

In der diesem Punkt folgenden Aufstellung wird ein Umsatz iHv. 9.880,60 ausgewiesen.

- Im Dezember 2014 würden für das Taxi KfzTX3 die Datumsangaben auf den Schichtzetteln nicht mit den fortlaufenden Kilometerständen und Umsatzständen zusammenpassen.

Am 02. Jänner 2015 würden die Kilometerstände und die Erlösstände überhaupt nicht mit den jeweiligen Endständen vom 29. Dezember 2014 zusammenpassen.

Daran anschließend folgt eine tabellarische Darstellung dieser Feststellung.

- Im Oktober 2014 würden für das Taxi KfzTX7 die Datumsangaben auf den Schichtzetteln nicht mit den fortlaufenden Kilometerständen und Umsatzständen zusammenpassen. Außerdem seien die Kilometerstand- und Umsatzstanddifferenzen zwischen 03.November 2014 und 04. November 2014 nicht nachvollziehbar.

Daran anschließend folgt eine tabellarische Darstellung dieser Feststellung.

- Beim Taxi KfzTX7 würden ab dem 28. November 2014 und für den ganzen Monat Dezember 2014 die Schichtzettel fehlen. Zwischen dem 24. November 2014 und 25. November 2014 komme es zu einer negativen Kilometer- und Umsatzzählerdifferenz, ebenso zwischen dem 25. November 2014 und dem 02. Jänner 2015, obwohl dazwischen ein ganzer Monat fehle. Die Stände zwischen dem 03. Jänner 2015 und 07. Jänner 2015, sowie zwischen dem 07. Jänner 2015 und dem 08. Jänner 2015 seien ebenfalls nicht fortlaufend. Zusätzlich sei festgestellt worden, dass die Endstände vom 03. Jänner 2015 und die Anfangsstände vom 12. Jänner 2015 fortlaufend seien, die Werte dazwischen jedoch nicht zusammenpassen würden.

Daran anschließend folgt eine tabellarische Darstellung dieser Feststellung.

- Beim Wagen KfzTX2 gebe es im Jänner 2016 zwei verschiedene Taxameterzählungen (Fahrer Bf.und A.), welche nicht nachvollziehbar seien. Außerdem seien die Stände zwischen dem 20. Jänner 2016 und dem 23. Jänner 2016, sowie zwischen dem 28. Jänner 2016 und dem 30. Jänner 2016 beim Fahrer A. nicht fortlaufend. Der Schichtzettel für den 15. Jänner 2016 fehle (Umsatz laut Monatsliste 525,30 Euro).

Bei den in der anschließenden Tabelle grün markierten Umsätzen seien die Umsätze laut Schichtzetteln nicht ident mit den Umsätzen, welche in der Monatsliste eingetragen worden seien. Am 28. Jänner 2016 würden für einen Umsatz zwei Schichtzettel von zwei verschiedenen Fahrern mit verschiedenen Taxameterständen (ebenfalls grün in der nachstehenden Tabelle markiert)existieren.

Daran anschließend folgt eine tabellarische Darstellung der Feststellung.

Weiters werde zu diesem Taxi zusätzlich ausgeführt, dass nicht nur im Zeitraum Jänner 2016, sondern vom 13. Jänner 2016 bis 05. Juni 2016 laut den vorgelegten Schichtzetteln offensichtlich zwei Taxameter bei einem Auto verwendet worden seien, wobei die vom Bf. aufgezeichneten Taxameterstände überhaupt nicht mit den Taxameterständen der übrigen Fahrer zusammenpassen und außerdem nicht nachvollziehbare Kilometerstand- und Umsatzstanddifferenzen aufweisen würden. Zusätzlich werde auf die unrealistischen Kilometererträge am 16. Jänner 2016, 21. Jänner 2016, 22. Jänner 2016 und 28. Jänner 2016 hingewiesen.

Daran anschließend folgt eine tabellarische Darstellung der Feststellung.

- Bei den in den anschließenden Tabellen angeführten Schichtzetteln seien Kilometerstand- und Umsatzstanddifferenzen festgestellt worden. Diese würden sich teilweise auf zusätzliche, nicht in Punkt 1 angeführte, fehlende Schichtzettel (2 Schichten pro Tag) zurückführen lassen, da sich diese Umsatzstanddifferenzen mit den Differenzen zwischen den in den Listen eingetragenen Tagesumsätzen und den sich aus den Schichtzetteln errechneten Tageseinnahmen decken würden. Teilweise seien diese Differenzen jedoch auch nicht nachvollziehbar. Mehrmals seien auch Umsätze in den Monatslisten eingetragen worden, welche überhaupt nicht mit den Beträgen laut den Schichtzetteln zusammenpassen würden.

Daran anschließend folgen sechs tabellarische Darstellungen der Feststellung.

3.) Rechtliche Würdigung:

Nach Zitierung der §§ 184 Abs. 2 und 3 BAO, 163 BAO und 131 Abs. 1 BAO führt die belangte Behörde aus: Es sei festgestellt worden, dass eine erhebliche Anzahl von Schichtzetteln nicht vorgelegt worden seien und die nachgereichten ungeordneten Schichtzettel erhebliche Mängel aufweisen würden. Es würden daher offensichtlich keine ordnungsgemäßen Aufzeichnungen vorliegen und werde in Bezug auf den gegenständlichen Beschwerdefall die Schätzungsbefugnis nach § 184 BAO ausgelöst. Die Beschwerde sei daher abzuweisen gewesen.

Betreffend die Beschwerde gegen die Wiederaufnahmebescheide zur Umsatz- und Einkommensteuer 2013 bis 2015 erging eine abweisende Beschwerdevorentscheidung mit

19. November 2020. Zur Begründung wird nach Zitierung des § 303 Abs. 4 BAO und höchstgerichtlicher Rechtsprechung von der belangten Behörde festgehalten, dass in der Begründung der Wiederaufnahmebescheide auf die Niederschrift und den Prüfungsbericht verwiesen und damit der Judikatur des Verwaltungsgerichtshofs entsprochen worden sei. Hinsichtlich des Umstandes, ob die in Niederschrift und Prüfungsbericht beschriebenenWiederaufnahmegründe eine Wiederaufnahme rechtfertigen würden, seit darauf hinzuweisen, dass imRahmen der Außenprüfung erstmalig Einblick in die Buchhaltungsunterlagen genommen undfestgestellt worden sei, dass Grundaufzeichnungen hinsichtlich Ermittlung der Tageslosungen(Schichtabrechnungen mit Tagesumsätzen und Kilometerständen geordnet nach Datum undAuto) für die Zeiträume 2014 und 2015 lückenhaft seien und darüber hinaus dieseGrundaufzeichnungen nicht vorgelegt worden seien. Diese Mängel in der Buchführung hätten als neuhervorgekommene Tatsache in der Folge zur Schätzung der Bemessungsgrundlagen in Bezug aufdie Einkünfte aus Gewerbebetrieb 2013 bis 2016 im Zuge des Prüfungsverfahrens geführt. Die Ermittlungder Schätzungsgrundlagen sei der Beilage 1 zum Prüfungsbericht zu entnehmen.Ergänzend werde darauf hingewiesen, dass die fehlenden Grundaufzeichnungen trotz mehrmaligerFristverlängerungen und Urgenzen des Prüfers nicht vorgelegt worden seien. Aus dem Bericht zur AP gehe hervor, dass sich die Wiederaufnahme auf den sogenanntenNeuerungstatbestand (§ 303 Abs. 1 lit b BAO) stütze. Die "neuen" Kenntnisse dieser Tatsachen und Beweismittel hätten einen im Spruch anders lautenden Bescheid zur Folge gehabt.Es werde vom Bf. nichts vorgebracht, dass das Vorliegen neuer Tatsachenund Beweismittel widerlegen würde. In Hinblick auf die Ermessensübung sei in den beschwerdegegenständlichenWiederaufnahmebescheiden darauf hingewiesen worden, dass die Wiederaufnahmen unter Abwägungvon Billigkeits- und Zweckmäßigkeitsgründen (§ 20 BAO) verfügt worden sei, weiters im vorliegenden Fall das Interesse an der Rechtsrichtigkeit derEntscheidung das Interesse auf Rechtsbeständigkeit überwiege und die steuerlichenAuswirkungen auch nicht als bloß geringfügig angesehen werden könnten. Die gegenständlichen strittigen Bescheide im Zuge der Außenprüfung hätten zuSteuernachforderungen in Höhe von insgesamt 58.944,88 Euro geführt, eine Geringfügigkeit liege demnach nicht vor.

Nach gewährten Fristverlängerungen brachte der Bf. durch seine steuerliche Vertretung mit Schreiben vom 27. Oktober 2020 den Antrag auf Entscheidung durch das Bundesfinanzgericht gem. § 264 BAO (Vorlageantrag) betreffend Umsatz- und Einkommensteuer 2013 bis 2016 ein und führte aus, dass die Begründung in der Beschwerdevorentscheidung betreffend Punkt "fehlende Schichtabrechnung" unrichtig sei und diese nachgereicht werden könnten. Den sonstigen Aufzeichnungsmängeln könne ebenfalls entgegengetreten werden.

Hinsichtlich der Bescheide über die Wiederaufnahme der VerfahrenUmsatz- und Einkommensteuer 2013 bis 2015wurde kein Vorlageantrag eingebracht.

Die belangte Behörde legte die Bescheidbeschwerde gemäß § 265 Abs. 1 BAO dem Bundesfinanzgericht am 17. Dezember 2020 vor. In der im Vorlagebericht enthaltenen Stellungnahme wiederholt die belangte Behörde den im Außenprüfungsbericht und in der Begründung zur Beschwerdevorentscheidung dargestellten Verfahrensgang und ihre rechtliche Beurteilung in verkürzter Form. Weiters wurde vorgebracht, dass im Zuge des Beschwerdeverfahrens zur Überprüfung der vorgelegten Grundaufzeichnungen sämtliche vorhandenen "Schichtabrechnungen" mittels Tabellenkalkulationsprogramm erfasst und nach Datum und Fahrzeug sortiert worden seien, wobei die Fahrzeugzuordnung bei fehlenden Angaben auf den Schichtabrechnungen von den Monatstabellen des Beschwerdeführers übernommen worden sei. Betreffend die dabei getroffenen Feststellungen werde auf die Bescheidbegründung zur Beschwerdevorentscheidung verwiesen. Da aufgrund der im Beschwerdeverfahren nachgereichten Unterlagen festgestellt worden sei, dass eine erhebliche Anzahl von Schichtzetteln nicht vorgelegt worden seien und die nachgereichten ungeordneten Schichtzettel erhebliche Mängel aufweisen würden, würden offensichtlich keine ordnungsgemäßen Aufzeichnungen vorliegen und werde in Bezug auf den gegenständlichen Beschwerdefall die Schätzungsbefugnis nach § 184 BAO ausgelöst, wodurch die Beschwerde als unbegründet abzuweisen gewesen sei. Im Zuge des eingelangten Antrages auf Vorlage der Beschwerde an das BFG seien keine neuen Anträge und Beweismittel eingebracht worden. Ergänzend werde angeführt, dass der steuerliche Vertreter seine Vollmacht laut Aktenlage am 28. Oktober 2020 beendet habe.

Der Bf. nahm gemeinsam mit seinem neuen steuerlichen Vertreter am 07. Juli 2022 Akteneinsicht in den gesamten dem Bundesfinanzgericht vorgelegten Akt.

Eine weitere Akteneinsicht durch den Bf. fand am 25. Juli 2022 statt.

Mit Eingabe vom 23. September 2022 übermittelte der Bf. durch seinen steuerlichen Vertreter eine "Ergänzende Stellungnahme zu den Beschwerdepunkten gem. Bescheidbegründung zur Beschwerdevorentscheidung vom 18.06.2020".

Darin wurde zur Begründung in der Beschwerdevorentscheidung ausgeführt:

Zur Bescheidbegründung S. 4. "Taxi Nummer 1":Bzgl. den Vorhalt, dass für das Taxi 1 für die festgestellten Kilometerdifferenzen keineAufzeichnungen vorhanden seien, werde festgehalten, dass das Auto für einen neuen Fahrer angeschafft worden sei.Dieser Fahrer sei jedoch bei Arbeitsbeginn nicht erschienen. Das Auto sei sodannnicht zurückgegeben, sondern als Ersatzfahrzeug für andere Fahrer verwendet worden. Hierbei seien die Fahrten dann von den anderen Fahrern nicht bei diesem Fahrzeugeingetragen worden, sondern bei den Aufzeichnungen für die Autos, welche die Fahrerursprünglich benutzen. Daher sei es bei den Aufzeichnungen zu den, für den Prüfer,nicht nachvollziehbaren Kilometerdifferenzen sowohl bei dem Taxi 1 als auchteilweise bei den anderen Taxis gekommen.

Zur Bescheidbegründung S. 4 Punkt 2 "sonstige Aufzeichnungsmängel": Die fehlende, nicht nachvollziehbare Differenz der Umsätze des Taxis mit der Nummer3 rühre daher, dass der Differenzumsatz vom Bf. persönlich als Fahrererwirtschaftet worden sei und er als Inhaber des Unternehmens keine Aufzeichnungen wieSchichtzettel oder dergleichen für seine Fahrten geführt habe.Beim Taxi mit der Nummer 2 verhalte es sich ebenso. Der Umsatz sei durchFahrten des Bf. persönlich erwirtschaftet worden, wobei vom Bf. keineSchichtzettel ausgefüllt worden seien.Die beim Taxi 2 angeführten Fahrten von Hr. S. hätten sich aufgrund vonÜbertragungsfehlern bei Erstellung der Listen für den Prüfer ergeben.

Zur Bescheidbegründung S. 6 "1. Absatz": Die im 1. Absatzfestgehaltenen Differenzen der Schichtzettel und den Kilometerständen seien dadurch zu erklären, dass es laufend zu Übertragungsfehlern durch die Fahrer beiden einzelnen Schichtwechseln gekommen sei. So seien z.B. Anfangsbestände mitEndbeständen verwechselt, Zahlenstürze fabriziert, Kommastellen verwechselt worden etc.

Zur Bescheidbegründung S. 7 "1. Absatz": Die fehlenden Schichtzettel des Taxis 7 für den Monat Dezember würden sichaufgrund der Tatsache ergeben, dass der Bf. in diesem Monat mit dem Taxi gefahren sei und er als Einzelunternehmer für seine Fahrten keine Schichtzettel ausgefüllt habe, da diesnicht notwendig gewesen sei.

Zur Bescheidbegündung S 7. "2. Absatz": Es sei nicht richtig, dass der Schichtzettel für den

15. Jänner 2016 gefehlt hätte. Der Schichtzettel werde als Beilage I beigelegt. Weiters sei es lt. Bf. nicht möglich und lebensfremd, dass füreinen Umsatz zwei Schichtzettel von zwei verschiedenen Fahrern mit verschiedenenTaxameterständen existieren würden. Hier müsse es sich ebenfalls um Übertragungsfehlerndurch die Fahrer gehandelt haben. Die in der Bescheidbegründung festgehaltenen Differenzen zwischen den Schichtzettelnund den Umsätzen würden sich aufgrund von diversen Übertragungsfehlern von derursprünglichen Tabelle erklären lassen. Die Originaltabellen würden als Beilagenübermittelt, welche zeigten, dass die angeführten Schichtzetteln mit den Umsätzenübereinstimmen würden.

Zur Bescheidbegründung S. 8. "2. Absatz": Die festgestellten Taxameterdifferenzen würden sich dadurch erklären lassen, dass es aufgrund von Unfällen, Service- und Reparatur der Originalfahrzeuge zurVerwendung von Leihfahrzeugen gekommen sei. Bei der Verwendung von Leihfahrzeugen würden dieTaxameter der Leihfahrzeuge bei Übernahme nicht auf "null" gesellt, sondern wie erhaltenübernommen. Dadurch komme es selbstverständlich zu Differenzen bei denTaxameterständen. Weiters würden in den Schichtzettel durch die Fahrer nichteingetragen, ob es sich nun um ein Leihfahrzeug gehandelt habe, mit welchen siegefahren seien, oder ob es sich um das Originalfahrzeug gehandelt habe.

Zur Bescheidbegründung S. 9 "fehlende Schichtzettel": Die fehlenden Schichtzettel seien wiederrum darauf zurückzuführen, dass in diesemZeitraum der Bf. persönlich gefahren sei und keine Schichtzettel ausgefüllt habe.Weiters seine in diesen Zeiträumen die Fahrer Z. und M. gefahren, welche keineSchichtzettel abgegeben hätten.

Zur Bescheidbegründung S. 12 "Tabelle Differenzen": Zu den, in der Tabelle auf S. 12, festgehaltenen Differenzen sei auszuführen, dass indiesen Zeiträumen Hr. H. als Fahrer beschäftigt gewesen sei, wobei das Dienstverhältnisbeendet worden sei, da Hr. H.keine Aufzeichnungen geführt habe bzw. keineSchichtzettel etc. abgegeben habe. Weiters habe Hr. H. auch sämtliche Unterlagen ausdem Taxi entwendet, da es zu einem Konflikt mit dem Bf. gekommen sei. Somit seien diese Schichtzettel nicht mehr auffindbar gewesen.Darüber hinaus habe festgestellt werden können, dass es zu Übertragungsfehlern bei denFahrern A2. und Ö. gekommen sei.So habe Hr. A2. den 17. Juni 2013 eingetragen. Diese Fahrt sei jedoch nachweislicham 17. Juli 2013 durchgeführt worden.Hr. Ö. habe am

28. Dezember 2013 einen Kilometerendbestand von 8.650,50 eingetragen. Derrichtige und nachvollziehbare Kilometerstand hätte jedoch 8.560,50 betragen.

Zur Bescheidbegründung S. 16 "1. Tabelle": Die auf S. 15 in der ersten Tabelle angeführten Differenzen hätten sich aufgrund vonÜbertragungsfehlern von der Originaltabelle (siehe Beilage) ergeben. Vom Prüfer seien sämtliche Umsätze und Fahrten für die Jahre 2013 bis 2016 verlangt worden, welche vom Bf. persönlich durchgeführt worden seien. Diese Fahrten seien von Seitenvom Bf. aus der gesamten Fahrerliste (vgl. Originaltabelle) in eine andereTabelle kopiert bzw. übertragen worden. Bei dieser Übertragung sei es dann zuÜbertragungsfehlern gekommen. So seien z.B. tlw. das Datum falsch zugewiesen bzw.falsch übernommen worden. Daher hätten sich die Differenzen ergeben, welche dem Prüfer übermittelt worden seien.Darüber hinaus wäre noch festzuhalten, dass seit 01. Juli 2016 bei jedem in Betriebbefindlichen Taxi eine Registrierkassa in Verwendung gewesen sei, über die sämtlicheAufzeichnungen (wie z.B. Fahrer, Uhrzeit, Kilometerstände, Fahrten, Umsatz etc.) geführt worden seien. Somit seien ab 01. Juli 2016 sämtliche Grundaufzeichnungen vorgelegen worden. Es seien von Seiten des Bf. mitgeteilt worden, dass die Registrierkassen in derTaxizentrale XY aufliegen und jederzeit ausgehoben werden könnten. Der Bf. habe diesbezüglich keinen Zugriff, da alles über die Taxizentrale XY abgewickelt worden sei.Somit seien ab 01. Juli 2016 sehr wohl sämtliche Grundaufzeichnungen vorgelegen.Weiters sei es so, dass sämtliche Taxameter aller Fahrzeuge des Bf. Sitzkontakt gehabt haben. Dies bedeute, dass sich der Taxameter automatisch einschalte, sobald Druckauf den Beifahrersitz oder den hinteren Sitz ausgeübt werde. Eine Ausschaltung desTaxameters sei nur manuell möglich. Der Taxameter müsse daher aktiv ausgeschaltet werden. Es sei daher bereits mehrmals vorgekommen, dass sich bei Service- oderReparaturarbeiten von Fahrzeugen der Taxameter eingeschaltet habe, sobald etwas aufden Beifahrersitz gelegt worden sei (wie z.B. ein Service- oder Reparaturkoffer etc.).Die festgehaltenen Differenzen würden sich somit auch auf unbeabsichtigte Aktivierungder Taxameter als auch durch die Verwendung von Leihautos erklären lassen und nichtaufgrund von fehlenden oder vorsätzlich nicht vorgelegten Aufzeichnungen.

Zum Prüfungsbericht gem. § 150 BAO über das Ergebnis der Außenprüfung vom 31. Juli 2018 werde festhalten, dass die dort angeführteSchätzung nicht schlüssig sei, da die bei dieser Schätzung die, im Durchschnitt proTag, gefahrenen Kilometer der Taxis zu hoch angenommen worden seien.So seien bei Ermittlung der im Durchschnitt pro Tag gefahrene Kilometer pro Taxiauch jene Kilometerstände aus 2017 berücksichtigt worden, welche nicht mehr den Prüfungszeitraum2013 bis 2016 entsprechen würden. Dies betreffe vor allem die Taxis mit den Nummern KfzTX1, KfzTX2, KfzTX3. Es seien somit zu hohe Gesamtkilometer pro Taxi angenommen worden, welche dann auf die angemeldeten Tage umgelegt worden seien. Für die Schätzung hätten nur jene Kilometer herangezogen werden dürfen, welche auch für den Prüfungszeitraum relevant gewesen seien. Somit nur jene Kilometerder Jahre 2013 bis 2016. Das Jahr 2017 hätte nicht berücksichtigt werden dürfen.

Im Erörterungstermin gem. § 269 Abs. 3 BAO vom 27. September 2022 teilte das Außenprüfungsorgan dem Richter mit, dass in den Aufzeichnungen unter "Abfrage 1" bei diesem Taxametersystem (C.C.) der km-Stand am Beginn und am Ende der Schicht bezeichnet werde. Unter "Abfrage 12" werde der Umsatz zu Beginn und zum Ende der Schicht bezeichnet.

Die weitere Befragung erfolgte anhand der ergänzenden Stellungnahme vom

23. September 2022, welche sich wiederum auf die einzelnen Ausführungen in der Begründung zu den Beschwerdevorentscheidungen vom 18. Juni 2020 und dem Prüfbericht vom 31. Juli 2018 beziehen.

zu Taxi Nr. 1, BVE S. 4: Auf die Frage des Richters, ob die der ergänzenden Stellungnahme beigefügte "Beilage II - Taxi 1" sämtliche Fahrten des Taxi Nr. 1 im Beschwerdezeitraum enthalte, gab der steuerliche Vertreter zur Antwort, dass nur die Fahrten des Bf. auf dieser Tabelle angeführt sei. Nicht hingegen die Fahrten die seine Mitarbeiter vorgenommen hätten.

zu Taxi Nr. 3, BVE S. 4 und S. 6 wurde ausgeführt, dass bei der "Beilage II Taxi 3" um die Originaltabelle des Bf. handle. Bei den Übertragungen im Rahmen der Außenprüfungseien hierbei Übertragungsfehler und Zahlenstürze passiert.

Das Außenprüfungsorgan gab dazu bekannt, dass ihm diese Tabelle im Zuge der Außenprüfung nicht vorgelegt worden sei.

Der Bf. ergänzte, dass der Prüfer diese Tabellen nicht verlangt habe, sondern die Grundaufzeichnungen. Als der Prüfer eine Tabelle von ihm haben wollte, habe es beim Herauskopieren in die neuen Tabelle Datumsfehler beim Übertragen gegeben.

zu Taxi Nr. 2, BVE S. 4, wurde auf das zu Taxi 3-Gesagte verwiesen.

zu Taxi Nr. 7, BVE S. 6 und 7 btr. Monate Oktober, November und Dezemeber 2014, nahm der Bf. wie folgt Stellung: Wenn er mit einem Auto alleine gefahren sei, habe er nur den Gesamtumsatz, dh, Umsatz am Beginn und Umsatz am Ende des Tages abgelesen und den Tagesumsatz errechnet. Diese Vorgangsweise sei in der Vorprüfung nicht beanstandet worden. Die Taxameter-Aufzeichnungen sollten in erster der Kontrolle der Fahrer und für das Finanzamt dienen.

zu Taxi Nr. 7, BVE S. 7 btr. Schichtzettel 15.01.2016 und dem Argument des Übertragungsfehlers: Das Außenprüfungsorgan gab an, dass er diesen Schichtzettel (Beilage I des Ergänzungsschreibens) das erste Mal sehe, in der Prüfung sei er nicht vorgelegt worden. Der steuerliche Vertreter gab zu den Übertragungen in Excel-Tabellen an, dass der Bf. einen Externen beauftragt habe die Daten der Schichtzettel in Excel-Tabellen zu übertragen. Dabei seien Fehler aufgetreten.

Der Bf. ergänze, dass er alle Schichtzettel seinem damaligen Steuerberater gegeben habe. Dieser habe die Zettel dem Prüfer gegeben. Dann habe derBf. die Schichtzettel vom Prüfer zurückbekommen. Dieser Schichtzettel (Beilage I) seidem AP sicher vorgelegt worden.

zu Taxi Nr. 2, BVE S. 8: Auf die Frage des Richters, ob es Verträge oder sonstige Unterlagen zu den Leihfahrzeugen gebe, antwortete der Bf.: Die Unterlagen würden bei der Firma Z.Z. liegen. Diese Firma habe mehrere Fahrzeuge mit Taxameter, die sie als Leihwagen zur Verfügung stellen, und weiter: "Bei Übernahme und bei Rückgabe unterschreiben wir, dass wir das Fahrzeug bekommen bzw zurückgegeben haben. Diese Unterlagen bleiben bei der Firma Z.Z.. Einen schriftlichen Vertrag gibt es nicht, nur eine mündliche Vereinbarung. Ich bin seit dem Jahr 2006 Kunde, schriftliche Verträge hat es nicht gegeben, dass ist auch mit anderen Taxiunternehmen so."

Das Außenprüfungsorgan gab dazu an, dass er dieses Argument heute das erste Mal gehört habe, ihm wurde es in der AP gegenüber nicht erwähnt. Er habe auch keine Übernahmeprotokolle gesehen.

Der Bf. ergänzte: "Wenn ich ein Taxi zur Firma Z.Z. gebe, nehme ich alle Unterlagen aus dem Taxi, dass zum Service oder zur Reparatur kommt heraus und ich führe die Taxameter-Aufzeichnungen im Ersatzfahrzeug weiter. In den Grundaufzeichnungen gibt es keine Vermerke, ob es ein Leihfahrzeug ist oder nicht."

zu Taxi Nr 3, BVE S. 15, gab das Außenprüfungsorgan an: Es sei ihm bekannt gewesen, dass es Registrierkassen gab. Allerdings seienihm das Datenerfassungsprotokoll erst ab den 21. April 2017 übergeben worden. Beim Datenerfassungsprotokoll sei nur der Umsatz angeführt gewesen, nicht Beginn und Ende der Fahrten, also keine Kilometerstände.

Der Bf. führte aus: Er sei bis 28. Februar 2017 bei der Funkgruppe XY gewesen, ab 1. März 2017 sei er bei der Funkgruppe YZ. DerPrüfer habe nur die Daten bei der Funkgruppe YZ ausgehoben. Er habe dem Prüfer mitgeteilt, dass die Registrierkassendaten bei der Funkgruppe XY vorliegen würden. Ab 2016 sei das System bei XY so gewesen, dass automatisch die Uhrzeit des Ein- und Ausschaltens des Taxometers und der Betrag vom System übernommen worden sei.

Dazu führte das Außenprüfungsorgan aus: Er habe sämtliche Registrierkassendatenabgefordert. Bezüglich der Funkgruppe XY liege eine Bestätigung vom 12. April 2018 vor, dass bis Ende September 2017 die maximale Dauer für die Archivierung von Taxameterdaten standardmäßig auf 365 Tage eingestellt gewesen sei. Aufgrund dessen liegen nur Taxometerdaten ab Oktober 2016 vor. Per Ende 2017 sei die Frist auf 7 Jahre verlängert worden.

Der Bf. entgegnete dazu: Dieses System sei erst ab 01. Juli 2016 bei XY eingeführt worden. Er könne nicht bestimmen wie lange die Daten gespeichert werden und habe absolut keinen Zugang.

Das Außenprüfungsorgan replizierte: Bei dem C.C.-System, welches vom Bf. verwendet werde, könne man schon seit ca. 1990 die Taxometer-Daten extern speichern.

zu den Ausführungen btr. Prüfbericht gab die steuerliche Vertretung auf die Frage des Richters, was mit "welche nicht mehr den Prüfungszeitraum 2013 bis 2016 entsprechen" gemeint ist, an, dass im Bericht auf den Beilagen-Seiten 4 bis 6 für die Ermittlung der Gesamtkilometer auch das Jahr 2017 miteinbezogen worden sei.

Der Außenprüfer verwies auf den Nachschauauftrag 1-12/2017 btr. Umsatzsteuer. Da noch keine Erklärungen abgegeben worden seien, sei die Einkommensteuer nicht erfasst.

In einer Vorsprache am 08. November 2022 legte der Bf. ein Schreiben der Fa. Z.Z. vom 25. Oktober 2022 vor, in welchem bestätigt wird, dass die Firma ständig mindestens 2 Taxi-Fahrzeuge (sogenannte Mobilitäts-Taxi) eingestellt habe und diese für die Dauer von Reparatur- und Wartungsarbeiten an Kunden verleihen würde. Im Rahmen des Geschäftsbetriebs des Bf. sei der Bf. auch immer wieder mit den Mobilitäts-Fahrzeugen unterwegs. Die Ausleihung erfolge nach einem von der Wirtschaftskammer festgelegten Prozess in Abstimmung mit der Funk-Zentrale.

Zudem legte der Bf. zwei Auflistungen der von ihm eingenommenen Medikamente, verschrieben durch Prof. Dr. WW, vor.

Weiters gab der Bf. an: Er sei kein Steuerbetrüger und sei Opfer der damaligen Umstände. Aus den Unterlagen von Prof. WW sehe man, welche Medikamente er im Zeitraum 2016 bis 2018 einnehmen musste. Diese Medikamente hätten ihn ruhiggestellt. Er könne sich nicht einmal richtig an die Schlussbesprechung erinnern. Aufgrund der Medikamente sei es auch zu diesem Durcheinander gekommen. Er habe deshalb den Prüfer immer vertröstet, er war nicht in der Lage zu den Terminen zu erscheinen. Deshalb hat der Prüfer dann auch geschätzt. Er habe aus seinen Unterlagen einen KM-Schnitt herausgerechnet und dann hochgerechnet.

Der Bf.sei seit 1991 Taxiunternehmer und habe im Jahr 2006 eine Prüfung gehabt. Bei der Umsatzsteuer sei keine Nachzahlung herausgekommen, weil alles gepasst habe.

Aufgrund seiner Krankheit und seiner familiären Situation - er habe seit 5 Jahren seinen Sohn nicht mehr gesehen, weil seine Mutter sich von ihm getrennt und ihn mitgenommen habe - nicht in der Lage seine Steuerunterlagen aufzuarbeiten.

Der Bf. wisse, dass ein anderes Taxiunternehmen mit 6 Autos auf 60.000 Euro geschätzt worden sei. Er habe 2 bzw. 3 Fahrzeuge und sei auch auf 60.000 Euro geschätztworden. Die Schätzung sei3 x zu hoch.

Zum Jahr 2016: Seit 2016 gebe es bei XY ein Registrierkassensystem. Er habe immer am Ende des Jahres gebeten, dass die Zentrale ihm einen Ausdruck geben könnte. Es sei ihm von der Zentrale gesagt worden, dass das nicht gehe.Bei der Prüfung habe die Zentrale bestätigt [Anm. BFG: Gemeint die Bestätigung der Zentrale XY vom 12. April 2018, siehe BFG-Akt OZ 76], dass die Daten aufgrund Kapazitätsmangel gelöscht seien.In der Prüfung habe er dem Prüfer alle Unterlagen von 2016 gegeben. Für die drei Monaten von 29. September bis 31. Dezember 2016 seien noch die Registrierkassendaten vorhanden gewesen. Für diesen dreimonatigen Zeitraum habe der Prüfer keine Beanstandungen gehabt. Dass die Daten davor verloren gegangen seien, sei nicht seine Schuld - sie seien von der Zentrale gelöscht worden.Außerdem hätten die Fahrer schlampig geschrieben, weil sie sich auf die Registrierkassa verlassen hätten. Sie hätten dem Bf. am Ende der Woche die Schichtzettel gegeben. Er habe die Summen auf den Zetteln kontrolliert, die Taxameterstände nicht, weil sie für den Umsatz irrelevant gewesen seien. Sie hättenihm auch mündlich gesagt, dass die Zettel manchmal falsch geschrieben gewesen seien. Der Prüfer habe im Juli 2018 zum ersten Mal vom Bf. die Excel-Tabelle für 2016 verlangt. Diese Tabelle habe er ihm gebracht. Der Prüfer habe keine Tabelle für den Zeitraum 2013 bis 2015 verlangt.

Seines Erachtens wäre es richtig das Jahr 2016 gänzlich aus der Schätzung herauszunehmen, da der Prüfer für die Monate September bis Dezember 2016 keine Beanstandungen gehabt habe.

In einerNachreichung vom 08. November 2022 legte der Bf. ein Karteiblatt von Prof. WW vom 12. September 2018 vor, aus dem u.a. ersichtlich ist, dass es zu einer deutlichen Verbesserung des Gesundheitszustandes zum Vorbefund aus dem Jahr 2016 gekommen sei.

In einer weiteren Stellungnahmevom 22. November 2022 führte der Bf. durch seinen steuerlichen Vertreter zu der im Bericht über die AP gem. § 150BAO vom 31. Juli 2018 durchgeführten Schätzung aus:

-) Zu WagenMarkeY (FIN: 4xx) und WagenMarkeY (FIN: 5xx): Die auf S. 5 des Berichts über die Außenprüfung angeführten Autos WagenMarkeY (FIN: 4xx) und WagenMarkeY (FIN:5xx) seien bei der Schätzung als 2 verschiedene Autosbehandelt worden. Tatsächlich habe es sich hierbei um ein und dasselbe Auto gehandelt. Grund für dieVerwechselung und Annahme des Prüfers, dass es sich hierbei um 2 verschiedene Autos gehandelt habe, sei ein, bei Autokauf am 09. Jänner 2015, falsch mitgegebener Typenschein mitder falschen FIN-Nummer. Das Auto musste daher am01. September 2015 mit dem richtigen Typenschein nochmals angemeldet werden. Der richtige,für die Schätzung zugrundeliegende Kilometerstand, müsste daher 92,77 Durchschnittskilometer pro Tag lauten.

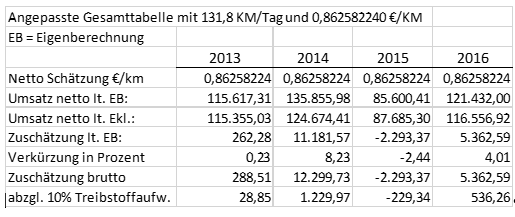

-) ZurErmittlung der durchschnittlichen Kilometerleistung/Tag: Die in der Schätzung ermittelte durchschnittliche Kilometerleistung/Tag (vgl. S. 6) sei mathematisch gesehen nicht richtig, da hier der Durchschnitt von den Durchschnittenermittelt worden und diese irrelevant seien, solange sie nicht gewichtet würden (wennz.B. ein Auto einen Tag mit 0 km angemeldet gewesen wäre, wäre dieser obige Schnittauf einmal von 151,48 km/Tag auf 134,64 km/Tag gesunken, obwohl ein, für einen Tagangemeldetes, Taxi kaum einen Einfluss haben sollte auf diesen Durchschnitt).Mathematisch korrekt wäre es gewesen, wenn wie folgt vorgegangen wäre:Die Summe aller gefahrenen Kilometer hätte durch die Summe aller Tage, an denen einTaxi angemeldet gewesen sei, dividiert werden müssen.Es hätte sich somit eine Kilometerleistung pro Tag von 131,81 ergeben.

-) Zur Schätzung der Euro pro Kilometerleistung: Die auf S. 6 durchgeführte Ermittlung des durchschnittlichen Kilometerertrages sei grundsätzlich richtig, jedoch sollten alle Daten der Excel-Datei"Grundaufzeichnungen_GESAMT" miteinbezogen werden, wenn diese bereits in dieserForm vom Außenprüfer aufbereitet worden seien, um sogenannte "Ausreißer" von extremguten Tagen (wie z.B. das Weihnachtsgeschäft 2016, etc.) und auch schlechten Tagenausschließen zu können. Es würden sich daher folgende Änderungen ergeben:

brutto: 0,948840464 / netto: 0,862582240.

Zusammenfassend könne daher festgehalten werden, dass sich aufgrund der oben angeführtenAnmerkungen und Richtigstellungen folgende geändertenZuschätzungen ergeben müssten:

Die in der Zusammenfassung dargestellten Richtigstellungen der Schätzungen,würden zu folgenden Änderungen der Besteuerungsgrundlage führen:

Einkommensteuer:

Umsatzsteuer:

Der Stellungnahme waren als Anhänge eine Tabelle zur Eigenberechnung der Schätzung, eine Tabelle zur Eigenberechnung der Änderungen der Besteuerungsgrundlagen und eine Stellungnahme der Fa. Z.Z. bzgl. falschen Typenscheins beigefügt.

Nach Übermittlung der Stellungnahme reichte die belangte Behörde mit Eingabe vom

28. November 2022 folgende Replik ein:

-) Zu Punkt WagenMarkeY (FIN: 4xx) und WagenMarkeY (FIN: 5xx), Nr. 2828TX:

Der Umstand des vom Autoverkäufer mitgegebenen falschen Typenscheins und der damit verbundenen Notwendigkeit der weiteren Anmeldung des Autos mit dem richtigen Typenschein sei weder im Prüfungs- noch im Beschwerdeverfahren dem Prüfer mitgeteilt worden. Aufgrund des nunmehr anders vorliegenden Sachverhalts wäre daher der für die Schätzung zuermittelnde Kilometerstand diesbezüglich, wie nachstehend dargestellt, zu berichtigen:

WagenMarkeY (FIN: 4xx): 09. Jänner 2015 bis 28. Mai 2015

WagenMarkeY (FIN: 5xx): 01. September 2015 bis 23. Februar 2017;

Gesamt für den Zeitraum 09. Jänner 2015 bis 23. Februar 2017: 776 Tage, 71.988 KM, somit 92,77 Euro Durchschnitt pro Tag[Anm. BFG: Dieser Wert entspricht dem Wert laut Berechnung in der Nachreichung des Bf. vom 22. November 2022].

-) Zu Punkt Ermittlung der durchschnittlichen Kilometerleistung/Tag: Es seien in der Außenprüfung die im Durchschnitt pro Tag gefahrenen Kilometer der Taxis ermittelt worden. Dabei sei im Schätzungswege der Gesamtdurchschnitt basierend auf allen Autos ermittelt worden, daaufgrund der nur teilweise vorgelegten Grundaufzeichnungen über die einzelnen Fahrten und diedabei erzielten Erlöse und die Nichtvorlage der täglichen Aufzeichnungen der Kilometerleistungen(Leer- und Besetztkilometer, Pauschal- und Botenfahrten) laut Taxameterablesung eine exakteVerprobung der Kilometerleistung pro Auto nicht möglich gewesen sei. Eine in der Stellungnahme vom 22. November 2022 angesprochene "Gewichtung" für die einzelnen Prüfungsjahre sei allein schon durch die fehlenden Grundaufzeichnungen nicht möglich gewesen und daher nurdie gewählte Schätzungsmethode plausibel.In den anlässlich der Beschwerde nachgereichten Unterlagen seien sogar Schichtabrechnungen - laut anschließender Tabelle handelte es sich um 43 Schichtabrechnungen -vorgefunden worden, welche überhaupt nicht bei den aufgezeichneten Einnahmen berücksichtigt worden seien. Dies betreffe den Zeitraum Mai bis November 2015 und umfasse nicht erklärte Erlöse in Höhe vonbrutto 9.880,60 Euro und dabei gefahrene 7.733 Kilometer.

In der Stellungnahme des steuerlichen Vertreters vom 23. September 2022seienfestgestellte Taxameterdifferenzen dadurch erklärt worden, dass es zur Verwendung von Leihfahrzeugen (aufgrund von Unfällen,Service und Reparatur der Originalfahrzeuge) gekommen sei.Aufzeichnungen darüber seien keine vorgelegt worden, da keine geführt worden seien.Wenn man davon ausgehe, dass die angeführten Umsätze solche mit Leihfahrzeugen betreffen würden,da auf den Schichtzetteln keine Wagenbezeichnungen angeführt worden seien, dann fehlten diesegefahrenen Kilometer bei der Ermittlung der durchschnittlichen Kilometerleistung/Tag und inweiterer Folge bei der Ermittlung des kalkulatorischen Umsatzes.Aufgrund der nachweislich festgestellten bisher nicht erklärten Umsätze für den Zeitraum Mai bisNovember 2015 bestehe der begründete Verdacht, dass es auch in den Jahren 2013,2014 und 2016sowie im Zeitraum Jänner bis April 2015 und Dezember 2015 zu nicht erklärten Umsätzen mitFremdfahrzeugen gekommen sei, woraus eine weitere Erhöhung der durchschnittlichenKilometerleistung/Tag resultiere.Es bestehe daher von Seiten des Prüfers keinerlei Notwendigkeit, von der bisher gewählten Schätzmethode (Gesamtdurchschnitt) abzuweichen, zumal eine Gewichtung aufgrund der im Bericht über dieAußenprüfung und in der Bescheidbegründung vom 18. Juni 2020 zur ausgefertigten Beschwerdevorentscheidung angeführten fehler- und lückenhaften Grundaufzeichnungen, sowie der festgestelltenbisher nicht erklärten Umsätze nicht möglich sei.

Da die Ermittlung des Gesamtdurchschnitts der gefahrenen Kilometer pro Tag jedoch bisher mit acht Autosmit gesonderten Kilometern der beiden WagenMarkeY Taxis erfolgt sei, wäre diesbezüglich eine Berichtigungauf sieben Fahrzeuge durchzuführen:

Bisher: Gesamt-KM 1.211,80; KM/Tag im Durchschnitt für 8 Autos151,48KM pro Tag;

Neu unter Berücksichtigung der Berichtigung zu WagenMarkeY, somit bei 7 Fahrzeugen:

Ansatz von 92,77 Euro Durchschnitt-KM pro Tag für das Taxi 2828TX

Gesamt-Durschnitts-KM:

KfzTX1, 1xx 85,31

KfzTX1, 2xx 207,66

KfzTX2, 3xx 148,32

KfzTX3, 4xx

und 5xx 92,77 (bisher: 155,68 + 133,06 = 288,74)

KfzTX3, 6xx 162,16

KfzTX5, 7xx 183,28

KfzTX7, 8xx 136,33

Gesamt: 1.015,83 KM/Tag

KM/Tag im Durchschnitt für 7 Fahrzeuge: 145,12

-) Zu Punkt Schätzung der Euro pro Kilometerleistung:Von der steuerlichen Vertretung sei angeregt worden, auch die im Beschwerdeverfahren nachgereichtenGrundaufzeichnungen bei der Ermittlung des kalkulatorischen Umsatzes mit ein zu beziehen.Dem müsse widersprochen werden, da für den Zeitraum vom 29. September bis 31. Dezember 2016 elektronischeTaxameterdaten vorliegen würden. Aufgrund dieser Taxameterdaten habe für diesen Zeitraum einKilometerertrag von netto 1,022587598 Euro/km ermittelt werden können, welcher anhand des inneren Betriebsvergleiches für das Jahr 2016 zur Anwendung gebracht und zur Ermittlung des kalkulatorischen Umsatzes für 2016 verwendet worden sei.Es bestehe keinerlei Veranlassung, diesen aufgrund von vollständigen Grundaufzeichnungen ermitteltenKilometerertrag durch einen Kilometerertrag zu ersetzen, welcher auf unvollständigen undfehlerhaften sowie zum Teil nicht nachvollziehbaren erst im Beschwerdeverfahren nachgereichten"Grundaufzeichnungen" basiere.Aufgrund dieser "Grundaufzeichnungen" komme der steuerliche Vertreter bei Anwendung des von ihmermittelten Kilometerertrages von netto 0,862582240 Euro/km im Jahr 2015 sogar zu einerVerminderung des bisher erklärten Umsatzes um 2.084,89 Euro, obwohlnachweislich für das Jahr 2015 bisher nicht erklärte Umsätze in Höhe von brutto 9.880,60 Euro (netto8.992,36 Euro) festgestellt worden seien.

Im Zuge der Beschwerdevorentscheidung seien wegen der Unvollständigkeit und der Fehlerhaftigkeitder im Zuge der Beschwerde nachgereichten Unterlagen (fehlende Schichtabrechnungen, nichtnachvollziehbare Umsatzdifferenzen bei Schichtzetteln, nicht erklärte Einnahmen, Fehler bei derChronologie, nicht zusammenpassende Kilomeranfangs- und Endstände, nicht zusammenpassendeErlösanfangs- und Endstände, negative Kilometer- und Umsatzzählerdifferenzen, Umsatzdifferenzenzwischen Schichtzetteln und Monatslisten, zwei verschiedene Schichtzettel für einen Umsatz, zweiTaxameter bei Taxi 2 mit Kilometerstands- und Umsatzstanddifferenzen, unrealistische Kilometererträge von beispielsweise 0,19 Euro, 0,11 Euro und 183,70 Euro) diese für die Ermittlung desKilometerertrages nicht berücksichtigt worden.

Alleine aufgrund der umfangreichen Aufzeichnungsmängel betreffend die nachgereichten Unterlagenbestehe nach Ansicht des Prüfers eine grundsätzliche Schätzungsberechtigung und sei zur Ermittlungdes kalkulatorischen Umsatzes für die Jahre 2013 bis 2015 der aufgrund der im Zuge des Prüfungsverfahrens ermittelte Kilometerertrag von netto 1,001340634 Euro/km herangezogen worden.Dieser Kilometerertrag sei anhand der im Prüfungsverfahren vorgelegten Grundaufzeichnungenfür die Jahre 2014 und 2015 ermittelt worden.Es hätte im Rahmen des äußeren Betriebsvergleichs auch der durchschnittliche Bruttoerlös von 1,0594Euro/km (netto 0,995818182 Euro/km) zum Ansatz gebracht werden können, aufgrund des selbstermittelten Betrages wurde dieser jedoch beibehalten. Bezüglich des Fremdvergleichs werde auf dieEntscheidung des Bundesfinanzgerichts GZ.RV/2101356/2016 verwiesen.

-) Zu Punkt Zusammenfassung und Änderung der Besteuerungsgrundlagen: Aufgrund der angeführten Anmerkungen und Berechnungen würden folgendeÄnderungen angeregt:

Durchschnittlicher Kilometerertrag netto:

2013-2015:1,001340634

2016:1,022587598

Die Kilometererträge blieben nach Ansicht der Außenprüfung gleich, der berichtigte Kilometerschnitt für sieben (statt bisher acht) Taxis iHv. 145,12 KM/Tag (bisher: 151,48 KM/Tag) kommeaber zum Ansatz:

II. Das Bundesfinanzgericht hat erwogen:

1. Sachverhalt

Der Bf. betrieb im Beschwerdezeitraum 2013 bis 2016 ein Taxiunternehmen in Form eines Einzelunternehmens und war bis 28. Februar 2017 Teil der Funkgruppe XY, ab 01. März 2017 ist er bei der Funkgruppe YZ.

In den Beschwerdejahren 2013 bis 2015 sowie im Zeitraum bis 28. September 2016 wurden von den Taxifahrern händischeAbrechnungsbelegen (Fahrerabrechnungen in Form von sogenannten"Schichtabrechnungen" oder "Schichtzettel") geführt. Diese im Taxigewerbe verwendeten Abrechnungsbelege der Taxilenker enthalten ua den Taxameterstand bei Übernahme und bei Rückgabe des Kraftfahrzeuges durch den Taxilenker, die gefahrene Kilometer und die Umsätze.

Ab 29. September 2016 wurden ein elektronisches Taxametersystem der FirmaC.C.verwendet.

In den Beschwerdejahren hatte der Bf. folgende Fahrzeuge in Betrieb:

2013:

WagenMarkeYKfzTX4bzw. KfzTX3(6xx) ganzjährig/

WagenMarkeYKfzTX5 (7xx) ganzjährig/

WagenMarkeYKfzTX6 bzw. KfzTX7 (8xx)ganzjährig/

2014:

WagenMarkeXKfzTX1(1xx)ab 06. März 2014/

WagenMarkeYKfzTX4 bzw. KfzTX3(6xx)ganzjährig/

WagenMarkeYKfzTX5 (7xx)bis 02. September 2014/

WagenMarkeYKfzTX6 bzw. KfzTX7(8xx) bis 29. August und ab 02. September 2014/

2015:

WagenMarkeXKfzTX1 (1xx) ganzjährig/

WagenMarkeYKfzTX2 (3xx) ab 02. Dezember 2015/

WagenMarkeYKfzTX3(4xx)von 01. Jänner bis 01. September 2015/

WagenMarkeYKfzTX3 (5xx)ab 01. September 2015/

WagenMarkeYKfzTX4 bzw. KfzTX3 (6xx)bis 09. Jänner 2015/

WagenMarkeYKfzTX6 bzw. KfzTX7 (8xx) bis 10. März 2015/

Aufgrund der Nachreichung der steuerlichen Vertretung des Bf. und der Bestätigung der Firma Z.Z., jeweils vom 22. November 2022, konnte nachgewiesen werden, dass es sich bei den Fahrzeugen WagenMarkeYKfzTX3 (5xx) und WagenMarkeYKfzTX3 (4xx) um ein und dasselbe Fahrzeug handelt. Die Annahme, dass es sich um zwei Fahrzeuge gehandelt habe, ist auf die Ausstellung eines falschen Typenscheins zurückzuführen gewesen (siehe BFG-Akt OZ 85).

2016:

WagenMarkeXKfzTX1 (1xx) bis 31. Mai 2016/

WagenMarkeYKfzTX1 (2xx) ab 01. Juli 2016/

WagenMarkeYKfzTX2 (3xx) ganzjährig/

WagenMarkeYKfzTX3 (5xx) ganzjährig.

Neben diesen Fahrzeugen wurden vom Bf. für Zeiträume, in welchen ein Fahrzeug in einer Werkstatt gestanden ist, sogenannte Mobilitäts-Taxis der Firma Z.Z. GmbH (siehe BFG-Akt OZ 73, Bestätigung der Firma Z.Z.) als Leihfahrzeuge verwendet (BFG-Akt OZ 69, S. 3, Stellungnahme des Bf. vom 23. September 2022). Zu diesen Leih-Taxis hat der Bf. keine Übernahme- und Rückgabebestätigungen (siehe Niederschrift über den Erörterungstermin vom 27. September 2022) und - wie der Bf.im Erörterungstermin vom 27. September 2022 und in der Stellungnahme Bf. vom 23. September 2022 ausführte -, wurden die Taxamter bei der Verwendung dieser Leih-Taxis nicht auf "null" gestellt und keine entsprechenden Vermerke auf den Schichtzetteln bzw. auf anderen Grundaufzeichnungen gesetzt.

Für den Prüfungszeitraum 2013 bis 2016 wurden das Taxameterprotokoll für den Zeitraum

29. September 2016 bis 31. Dezember 2016 vorgelegt. Für die restlichen Zeiträume konnten keine elektronischen Taxameterdaten vorgelegt werden, da laut Bestätigung der Datenverarbeitungsfirma der Funkgruppe XY vom 12. April 2018bis Ende September 2017 die maximale Dauer für die Archivierung von Taxameterdaten standardmäßig auf 365 Tage eingestellt war. Ab Ende 2017 wurde die Frist auf sieben Jahre verlängert(siehe BFG-Akt OZ 76, Bestätigung 12. April 2018).

Grundaufzeichnungen in Form von händisch geführten Abrechnungsbelegen (die "Schichtabrechnungen" bzw. "Schichtzettel") zur Ermittlung der Tageslosungen wurden während der laufenden Außenprüfung für die Jahre 2014 und 2015 vorgelegt, allerdings nicht lückenlos und waren die vorgelegten Schichtabrechnungen zT nicht einem bestimmten Fahrzeug zuordenbar.Im Zuge des Beschwerdeverfahrens vor der belangten Behörde wurden - ebenfalls unvollständige - Abrechnungsbelege für das Jahr 2013 und bis Ende September 2016 (ab 29. September 2016 liegt wie ausgeführt das elektronische Taxameterprotokoll vor) nachgereicht.

Bezüglich der Darstellung der fehlenden Schichtabrechnungen wird auf die den einzelnen Taxifahrzeugen zugeordnete chronologische Darstellung der fehlenden Belege in der Beschwerdevorentscheidung vom 19. November 2020 verwiesen (BFG-Akt OZ 16, S. 2-15), welche anhand der vom Bf. der belangten Behörde vorgelegten Belege (Schichtabrechnungen) ermittelt wurde.

Der Bf. begründete die unvollständige Führung und mangelhafte Vorlage der Grundaufzeichnungen mit seinem in den Beschwerdejahren und auch noch zum Zeitpunkt der Betriebsprüfung vorliegenden schlechten Gesundheitszustand.

Aufgrund der im Bericht angeführten fehlenden Grundaufzeichnungen ermittelte die belangte Behörde die Besteuerungsgrundlagen für die Einkünfte aus Gewerbebetrieb und der Umsatzsteuer im Prüfungszeitraum im Wege einer Schätzung gemäß § 184 BAO (vgl. BFG-Akt OZ 55,Bericht Tz. 2 und Tz. 3 inkl. Beilage 1 bis 3).

2. Rechtliche Beurteilung

2.1. Zu Spruchpunkt I. (Abänderung)

Gegenständlich ist die aufgrund einer Außenprüfung vorgenommen Umsatz- und Gewinnzuschätzung beim Bf.

Gemäߧ 131 Abs. 1 Z 2 BAO in der für den Beschwerdezeitraum maßgeblichen Fassung sollen Eintragungen in allen auf Grund von Abgabenvorschriften zu führenden Büchern und Aufzeichnungen sowie in den ohne gesetzliche Verpflichtung geführten Büchern der Zeitfolge nach geordnet, vollständig, richtig und zeitgerecht vorgenommen werden. Bareingänge und Barausgänge sollen täglich in geeigneter Weise festgehalten werden.

Die zu Büchern oder Aufzeichnungen gehörigen Belege sollen nach § 131 Abs. 1 Z 5 BAO derart geordnet aufbewahrt werden, dass die Überprüfung der Eintragungen jederzeit möglich ist.

Nach§ 131 Abs. 1 Z 6b Satz 2 BAO soll eine Überprüfung der vollständigen, richtigen und lückenlosen Erfassung aller Geschäftsvorfälle insbesondere bei der Losungsermittlung mit elektronischen Aufzeichnungssystem durch entsprechende Protokollierung der Datenerfassung und nachträglicher Änderungen möglich sein.

Zufolge § 132 Satz 1 BAO sind Bücher und Aufzeichnungen sowie die zu den Büchern und Aufzeichnungen gehörigen Belege sieben Jahre aufzubewahren; darüber hinaus sind sie noch so lange aufzubewahren, als sie für die Abgabenerhebung betreffende anhängige Verfahren von Bedeutung sind, in denen diejenigen Parteistellung haben, für die auf Grund von Abgabenvorschriften die Bücher und Aufzeichnungen zu führen waren oder für die ohne gesetzliche Verpflichtung Bücher geführt wurden.

Zu den Büchern und Aufzeichnungen gehörige Belege sind Schriftstücke, die die wesentlichen Merkmale von Geschäftsfällen enthalten und als Grundlage für die Eintragung dienen. Dazu gehören nach der Judikatur auch Abrechnungsbelege der Taxilenker mit dem Unternehmer, die den Taxameterstand bei Übernahme und Rückgabe des Kraftfahrzeuges durch den Lenker ausweisen (vgl. Ritz/Koran, BAO7, § 132 Rz 5).

Gemäß § 163 BAO haben Bücher und Aufzeichnungen, die den Vorschriften des § 131 entsprechen, die Vermutung ordnungsmäßiger Führung für sich und sind der Erhebung der Abgaben zugrunde zu legen, wenn nicht ein begründeter Anlass gegeben ist, ihre sachliche Richtigkeit in Zweifel zu ziehen.

Nach § 167 Absatz 2 BAOiVm. § 2a BAO hat die das Verwaltungsgericht unter sorgfältiger Berücksichtigung der Ergebnisse des Abgabenverfahren nach freier Überzeugung zu beurteilen, ob eine Tatsache als erwiesen anzunehmen ist oder nicht.

Zufolge§ 184 Abs. 1 BAO hat die Abgabenbehörde die Grundlagen für die Abgabenerhebung, soweit sie diese nicht ermitteln oder berechnen kann, zu schätzen, wobei alle Umstände zu berücksichtigen sind, die für die Schätzung von Bedeutung sind.

Gemäߧ 184 Abs. 3 BAO ist zu schätzen, wenn der Abgabepflichtige Bücher oder Aufzeichnungen, die er nach den Abgabenvorschriften zu führen hat, nicht vorlegt oder wenn die Bücher oder Aufzeichnungen sachlich unrichtig sind oder solche formelle Mängel aufweisen, die geeignet sind, die sachliche Richtigkeit der Bücher oder Aufzeichnungen in Zweifel zu ziehen.

Zur Schätzung dem Grunde nach:

Der Verwaltungsgerichtshof judiziert in ständiger Rechtsprechung, dass "im Taxigewerbe Abrechnungsbelege der Taxilenker (so genannte ,Fahrerabrechnungen'), die - insbesondere - den Taxameterstand bei Übernahme und bei Rückgabe des Kraftfahrzeuges durch den Taxilenker ausweisen und auf Grund derer geprüft werden kann, ob der Fahrer dem Unternehmer die tatsächlich vereinnahmte Losung aushändigt, als zu den Büchern oder Aufzeichnungen gehörige Belege im Sinne des § 131 Abs. 1 Z 5 und § 132 BAO anzusehen sind. Zudem sind in diesen Abrechnungsbelegen jedenfalls sonstige Unterlagen zu erblicken, die im Sinne der letztgenannten Bestimmung für die Abgabenerhebung von Bedeutung sind, weshalb sie schon auf Grund beider Bestimmungen aufzubewahren sind, unabhängig davon, ob die zugrundeliegenden Daten in die EDV übertragen worden sind (vgl. VwGH 29.11.2006, 2003/13/0087; 31.05.2006, 2002/13/0072; 24.02.2005, 2003/15/0019, jeweils mwN). Schon die ... Nichtaufbewahrung dieser Abrechnungsbelege (,Grundaufzeichnungen') begründet damit die Schätzungsberechtigung." (VwGH 30.09.2021, Ra 2019/13/0118).

Nach der Judikatur des Verwaltungsgerichtshofs kommt der Begründung der Beschwerdevorentscheidung der Charakter eines Vorhalts zu (VwGH 29.01.2020, Ra 2019/13/0071).

Der ausführlichen Begründung zu den Beschwerdevorentscheidungen (BFG Akt OZ 16) mit detaillierter Auflistung der fehlenden Schichtabrechnungen zu den einzelnen Fahrzeugen sowie der Darstellung der sonstigen Aufzeichnungsmängel, wurde im Vorlageantrag - wie bereits in der Beschwerde - im Wesentlichen entgegnet, dass die Ergebnisse der Jahre 2013-2016 ordnungsgemäß ermittelt worden seien.Ein substantiellesEntgegengetreten der von der belangten Behörde getroffenen und vorgehaltenen Feststellungen unterblieb jedoch in den Beschwerde- und Vorlageschriftsätzen.

Auch in denergänzenden Stellungnahmen derfür das BFG-Verfahren neu beauftragten steuerlichen Vertretungdes Bf. vom 23. September 2022 (BFG-Akt OZ 69) und vom 22. November 2022 (BFG-Akt OZ 84), sowie in den Ausführungen im Zuge des Erörterungstermins (BFG-Akt, Niederschrift ET),konnte der Bf. die Feststellungen aus der Betriebsprüfung und der Begründung zu den Beschwerdevorentscheidungen aus folgenden Gründen nicht entkräften:

Die fehlenden Aufzeichnungen und die Differenzen der Umsätze und Einnahmen wurde vom Bf. zusammenfassend wie folgt erklärt:

a) Zu Taxi Nr. 1: Das Auto sei für einen neuen Fahrer angeschafft worden, der zum Arbeitsbeginn nicht erschienen sei. Das Auto sei sodann von anderen Fahrern als Ersatzfahrzeug verwendet worden. Allerdings hätten diese Fahrer keine Eintragungen bei diesem Ersatzfahrzeug vorgenommen, sondern seien die Aufzeichnungen für das vom jeweiligen Fahrer ursprünglich verwendeten Taxi geführtworden (vgl. BFG-Akt OZ 69, Stellungnahme, S. 1f.);

b) Zu Taxis Nr. 5, 3, 2, 7: Für Fahrten die vom Bf. selbst mit diesen Taxis durchgeführt wurden existierten keine Schichtzettel oder sonstige Aufzeichnungen(vgl.BFG-Akt OZ 69, Stellungnahme,S. 2 und 3; BFG-Akt, Niederschrift ET, S. 3), dies gelte auch für die pauschalen Fahrten nach und von Wien mit dem Taxi Nr. 1;

c) Zu Taxis Nr 3, 7, 2: Es habe Übertragungsfehler bei der Erstellung der Exceltabelle, welche für den Prüfer erstellt worden sei, gegeben(vgl.BFG-Akt OZ 69, Stellungnahme,S. 2 und 3; BFG-Akt, Niederschrift ET, S. 2);

d) Zur Verwendung von Leihfahrzeugen der Firma Z.Z. GmbH: Dabei seien die Taxamterstände der Leihfahrzeuge wie erhalten übernommen und nicht auf "null" gestellt und keine entsprechenden Vermerke - d.h., dass es sich um Leihtaxis handelt - auf den Schichtzettel gesetzt worden (BFG-Akt OZ 69, Stellungnahme,S. 3; BFG-Akt, Niederschrift ET, S. 3 und 4);

e) Zu Taxi Nr. 6: Der Fahrer dieses Taxis habe keine Aufzeichnungen geführt (BFG-Akt OZ 69, Stellungnahme,S.3);

f) Zu Taxis Nr 6, 3, 2: Falscheintragungen und Übertragungsfehler der Fahrer, etwa beim Schichtwechsel. Dabei wurden zB Anfangs- und Endbestände verwechselt, Zahlenstürze fabriziert, oder Kommastellen verwechselt(BFG-Akt OZ 69, Stellungnahme,S. 2 und 3);

g) Zu Taxi Nr. 5: Nichtabgabe von Schichtzettel durch die Fahrer(BFG-Akt OZ 69, Stellungnahme,S. 3).

Zu den gemeinsam mit der Stellungnahme vom 23. September 2022 vorgelegten Excel-Tabelle zu Taxi Nr. 1führte die steuerliche Vertretung im Erörterungstermin aus, dass darin nur die Fahrten des Bf. enthalten seien(siehe BFG-Akt, Niederschrift ET, S. 2). Bei der ebenfalls vorgelegten Excel-Tabelle btr. Taxi Nr. 2 und 3 handle es sich laut Angabe der steuerlichen Vertretung um die "Originaltabelle" des Bf., dh also um jene Tabelle, welche der Bf. im Zuge des Prüfungsverfahrens für das Prüforgan zusammengestellt und übergeben worden sei und beinhalte diese Fehleinträge und Zahlenstürze (siehe BFG-Akt, Niederschrift ET, S. 2 und 3).

In der Vorsprache vom 08. November 2022 (BFG-Akt OZ 72, Niederschrift Vorsprache) begründete der Bf. schließlich die Unfähigkeit seine Steuerunterlagen aufzuarbeiten mit seiner damaligen schlechten gesundheitlichen und familiären Situation.

Zum Jahr 2016 verwies er darauf, dass es für die drei Monaten von 29. September 2016 bis

31. Dezember 2016, in welchen Registrierkassendaten vorhanden waren, keine Beanstandungen vom Prüfer gegeben habe, weshalb das Jahr 2016 gänzlich aus der Schätzung herauszunehmen sei. Zudem hätten sich die Fahrer auf die Registrierkasse verlassen und schlampig oder falsch die Schichtzettel geschrieben. Der Bf. habe nur die Summen auf den Zetteln kontrolliert, die Taxameterstände nicht, weil sie für den Umsatz irrelevant gewesen seien.