Beilage 2: Abgeltungsmodell

Beschreibung der Abgeltungsberechnung

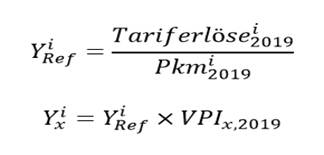

(1)

§ 1Der jährliche Abgeltungsbetrag wird in drei Schritten ermittelt

Die notwendigen Daten sind einmalig vor Leistungserbringung innerhalb des Geltungsbereichs gemäß § 2 dieser Verordnung in den entsprechenden Meldezellen der Beilage 3, inklusive Bestätigungsvermerk eines Wirtschaftsprüfers des Verkehrsunternehmens anzuführen:

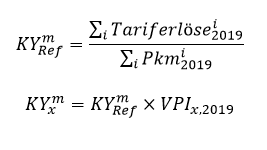

Sofern ein Verkehrsunternehmen sowohl gemeinwirtschaftliche als auch kommerzielle Verkehre erbringt, wird zusätzlich zum Referenz-Yield gemeinwirtschaftlicher Leistungen eine Abgeltung mittels kommerziellen Referenz-Yields berücksichtigt. Die Berechnung erfolgt für die kommerziellen Verkehre gemäß lit. b) getrennt.

Die notwendigen Daten sind einmalig vor Leistungserbringung innerhalb des Geltungsbereichs gemäß § 2 dieser Verordnung in den entsprechenden Meldezellen der Beilage 3, inklusive Bestätigungsvermerk eines Wirtschaftsprüfers des Verkehrsunternehmens anzuführen:

(2)

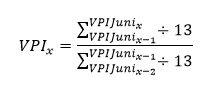

Zur jährlichen Fortschreibung/Indexierung der in Abs. 1 mit entsprechendem Verweis versehenen Beträge gemäß § 8 dieser Verordnung wird der aktuelle von der STATISTIK AUSTRIA verlautbarte Verbraucherpreisindex (STATISTIK AUSTRIA – VPI 2020/VPI 2015) entsprechend der Veränderung des VPI-Mittelwerts vom Juni des laufenden Kalenderjahres (x) bis zum Juni des Vorjahres (x-1) verglichen mit dem VPI-Mittelwert vom Juni des Vorjahres (x-1) bis zum Juni des Vorvorjahres (x-2) herangezogen:

Für den Fall, dass dieser Index nicht mehr verlautbart wird, tritt jener Index an dessen Stelle, der diesem nachfolgt oder am ehesten entspricht.

Prüfung der Überkompensation gemäß § 9 Abs. 4 der Verordnung

(1)

§ 2Zur Vermeidung einer übermäßigen Ausgleichsleistung (Artikel 4 VO 1370/2007 ) sowie zur Sicherstellung der Einhaltung der Bestimmungen des Anhangs der VO 1370/2007 wird jedes Verkehrsunternehmen, welches für Verkehrsleistungen gemäß § 9 Abs. 4 Ausgleichsleistungen nach den Bestimmungen dieser Verordnung erhalten hat, von einem dazu vom Bund beauftragten Wirtschaftsprüfer jährlich auf mögliche Überkompensation geprüft. Die Überkompensationsprüfung ist anhand der für diese Verkehrsleistungen gemäß § 7 Z 3 zu führenden Konten auf Grundlage des vom Jahresabschlussprüfer geprüften und testierten Jahresabschlusses durchzuführen. Dem von Bund beauftragten Wirtschaftsprüfer sind vom Verkehrsunternehmen die diesbezüglichen Rechnungsunterlagen bis spätestens 15. November des dem Abrechnungsjahr folgenden Geschäftsjahres vorzulegen und ist diesem vom Verkehrsunternehmen bei Bedarf die zur Durchführung der Überkompensationsprüfung erforderliche Einsicht in die nach den gesetzlichen Bestimmungen vom Verkehrsunternehmen zu führenden Bücher zu gewähren.

(2)

Der angemessene Gewinn zur Ermittlung des Nettoeffekts gemäß Z 2 des Anhangs der VO 1370/2007 wird abweichend von Z 6 des Anhangs der VO 1370/2007 auf Basis der jährlichen Umsatzrendite (Gewinn vor Steuern „EBT“ je Umsatz) festgestellt. Die oben genannte Umsatzrendite ergibt sich als Prozentwert aus dem Betrag aller mit dieser Verordnung unterliegenden Verkehrsleistungen gemäß § 2 (innerhalb Österreich) während eines Jahres erzielten Umsatzerlöse abzüglich dem Betrag aller damit verbundenen Kosten, dividiert durch den Betrag dieser Umsatzerlöse. Für die nach dieser Verordnung erzielte Ausgleichsleistung wird die angemessene jährliche Umsatzrendite mit 3,51 % festgelegt, welcher bei der Feststellung einer Überkompensation gemäß Abs. 3. zu berücksichtigen ist.

(3)

Für die Ermittlung der durchzuführenden ex post Evaluierung der angemessenen Rendite ist je Verkehrsunternehmen wie in der Folge dargestellt vorzugehen:

(4)

Eine gemäß Abs. 3 Z 8 beim Verkehrsunternehmen festgestellte Überkompensation ist in ihrer Höhe vollständig zurück zu gewähren. Hiefür kann der dem Verkehrsunternehmen zustehende, zukünftige Abgeltungsbetrag ab dem Zeitpunkt der Überkompensationsfeststellung entsprechend gekürzt werden. Das Verkehrsunternehmen verpflichtet sich, die Überkompensationen vier Wochen nach Kenntnis entsprechend zurück zu gewähren. Für den Fall, dass das betroffene Verkehrsunternehmen den festgestellten Betrag nicht zum nächstmöglichen Zeitpunkt zurück gewährt, wird die festgestellte Überkompensation gemäß Abs. 3 ab dem 01. Juli des jeweiligen Jahres bis zum Zeitpunkt der Rückzahlung verzinst. Die Höhe der Verzinsung richtet sich nach Art. 9 ff VO (EG) Nr. 794/2004. Für die Verzinsung des jeweiligen Überkompensationsbetrags, sowie des beim Verkehrsunternehmen verbleibenden Rückzahlungsbetrags kommen die jeweils am 01. Juli gültigen Zinssätze gemäß der „Mitteilung der Kommission über die aktuellen bei Beihilfe-Rückforderungen angewandten Zinssätze sowie über die aktuellen Referenz- und Abzinsungssätze für 28 Mitgliedstaaten“ in der zum Zeitpunkt der Feststellung aktuellsten Fassung und veröffentlicht in Übereinstimmung mit Artikel 10 der Verordnung (EG) Nr. 794/2004 der Kommission im Amtsblatt der Europäischen Union zur Anwendung.

(5)

Gemeinsam mit der Überkompensationsprüfung ist je Verkehrsunternehmen auch eine Prüfung auf Quersubvention vorzunehmen. Eine Quersubvention liegt vor, wenn die den nach den Bestimmungen dieser Verordnung an das Verkehrsunternehmen zu leistenden Abgeltungsbeträge zugrundeliegenden Kosten oder Erlöse sonstigen vom Verkehrsunternehmen erbrachten Leistungen vom Verkehrsunternehmen unrichtig zugeordnet werden. Für Verkehrsunternehmen, die sich in einem Konzernverbund befinden, zwischen dessen rechtlich eigenständigen Konzerngesellschaften untereinander regelmäßig Leistungsbeziehungen bestehen, ist, um verbotene konzerninterne Quersubventionierungen zu vermeiden, zu prüfen, ob in Folge von konzerninternen Leistungsverrechnungen dem Verkehrsunternehmen als Kunde keine unangemessen hohen Leistungsentgelte verrechnet werden bzw. vom Verkehrsunternehmen als Lieferant keine unangemessen niedrigen Leistungsentgelte verrechnet werden. Eine im Zuge der Überkompensationsprüfung aufgrund einer unrichtigen Zuordnung der Kosten und Erlöse bewirkte übermäßige Ausgleichsleistung ist vom Verkehrsunternehmen zurück zu gewähren. Die diesbezüglichen Bestimmungen gemäß Abs. 3 und 4 sind sinngemäß anzuwenden.

§ 3.

Der jährliche adaptierte Abgeltungsbetrag wird in zwei Schritten ermittelt

- 1. Ermittlung der Abgeltung je Personenkilometer

- a) gleichlautend zu § 1 (1) Z 1 lit. a

- b) gleichlautend zu § 1 (1) Z 1 lit. b

- c) gleichlautend zu § 1 (1) Z 1 lit. c

- d) gleichlautend zu § 1 (1) Z 1 lit. d

- e) Beförderungsleistung (Pkmix): Die mit dem Klimaticket Ö gemäß § 4 dieser Verordnung zum Zeitpunkt der Berechnung des adaptierten Abgeltungsbetrags erwarteten jährlichen Personenkilometer (Pkmix) werden auf Basis der zum Zeitpunkt der Berechnung gemäß § 8 Abs. 3 Z 3 Satz 1 dieser Verordnung vorliegenden, vorläufigen Daten und Ergebnisse des Erhebungsverfahrens gemäß § 1 Abs. 1 Z 1 lit. e durch ein vom Bund beauftragtes Erhebungsinstitut je Abrechnungseinheit i, getrennt für gemeinwirtschaftliche und kommerzielle Verkehrsleistungen, ermittelt.

- 2. Die Ermittlung des adaptierten Gesamtabgeltungsbetrags erfolgt als Summe aller dem Verkehrsunternehmen zuzuordnenden Abrechnungseinheiten durch folgende Formel:

Schlagworte

Referenzsatz, Kundinnenbeziehung

Zuletzt aktualisiert am

01.12.2022

Gesetzesnummer

20011636

Dokumentnummer

NOR40248592

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)