1. Die Problemstellung

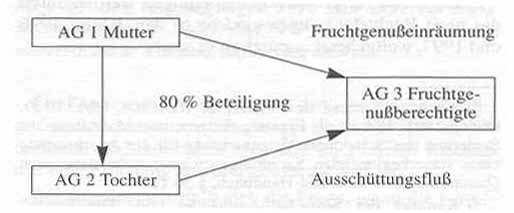

Eine österreichische Kapitalgesellschaft ist an einer anderen österreichischen Kapitalgesellschaft iS des § 10 KStG beteiligt (inländische Schachtelbefreiung). An dieser Beteiligung wird einer dritten österreichischen Kapitalgesellschaft ein Fruchtgenussrecht für fünf Jahre eingeräumt, welches auch die Wahrnehmung der Stimmrechte für die Dauer des Fruchtgenusses umfasst. Dazu ein Beispiel: