1. Grundsätzliche Überlegungen

Die Frage, ob Tätigkeiten einer Person im Homeoffice eine Betriebsstätte für ein Unternehmen begründen, ist unter Heranziehung aller Fakten und Umstände des jeweiligen Einzelfalls zu beurteilen.

Die Aussagen im OECD-MK beziehen sich - neben dem eigenen Zuhause der Person - auch gleichermaßen auf andere relevante Orte, wie zB den Zweitwohnsitz, die Ferienunterkunft, das Zuhause einer Freundin/eines Freundes oder Verwandten.

2. Prüfschritte

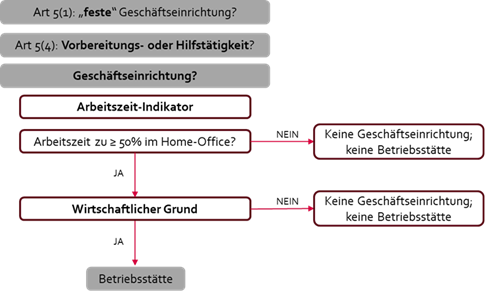

Ein Homeoffice kann eine Betriebsstätte gemäß Art. 5 Abs. 1 OECD-MA begründen, wenn

- es sich bei dem Homeoffice um eine feste Geschäftseinrichtung des Unternehmens handelt, dh. die Geschäftseinrichtung für eine gewisse Dauer betrieben wird. Hier wird auf die Grundsätze der Tz 28 bis 34 OECD-MK zu Art. 5 OECD-MA verwiesen (Tz 44.4; siehe dazu auch Beispiel A in Tz 44.21);

- die Ausnahmen des Art. 5 Abs. 4 OECD-MA für vorbereitende und Hilfstätigkeiten nicht zutreffen (Tz 44.5);

- es sich um eine Geschäftseinrichtung des Unternehmens handelt, dh. es werden Tätigkeiten für das Unternehmen ausgeübt.

- Arbeitszeit-Indikator: Nur eine kontinuierliche Nutzung des Homeoffice für Unternehmenszwecke über einen längeren Zeitraum soll für die Annahme einer Betriebsstätte sprechen. Hierzu nennt der OECD-MK einen Arbeitszeit-Indikator, wonach ein Homeoffice im Allgemeinen eine Betriebsstätte begründen kann, wenn die Person zumindest 50% der Arbeitszeit innerhalb eines Zeitraums von zwölf Monaten im Homeoffice verbringt (Tz 44.7 ff; siehe dazu auch Beispiel B in Tz 44.21).

- Wirtschaftliche Gründe des Unternehmens: Wird der Arbeitszeit-Indikator erfüllt, ist weiter anhand der spezifischen Umstände des Einzelfalls zu prüfen, ob eine Betriebsstätte vorliegt. Hier soll insbesondere berücksichtigt werden, ob es einen wirtschaftlichen Grund für das Unternehmen gibt, die Person vom Homeoffice aus arbeiten zu lassen (Tz 44.11 ff). Ein solcher wirtschaftlicher Grund soll im Allgemeinen dann vorliegen, wenn die physische Anwesenheit der Person in diesem Staat die Ausübung der Geschäftstätigkeit des Unternehmens erleichtert. Dies ist bspw. dann der Fall, wenn sich im Homeoffice-Staat Personen oder Ressourcen befinden, zu denen das Unternehmen Zugang benötigt. Ein wirtschaftlicher Grund liegt also zB dann vor, wenn die Person für das Unternehmen direkt mit Kunden, Lieferanten, verbundenen Unternehmen oder anderen Personen in Kontakt tritt und dieser Kontakt durch den Aufenthalt der Person in diesem Staat erleichtert wird. Lediglich sporadischer Kontakt mit diesen Personen soll jedoch nicht zur Annahme eines wirtschaftlichen Grundes führen. Eine beispielhafte Aufzählung an Umständen, die einen wirtschaftlichen Grund darstellen können, findet sich in Tz 44.17 (siehe auch die Beispiele C, D und E in Tz 44.21). Ein wirtschaftlicher Grund würde nicht vorliegen, wenn das Unternehmen ein Arbeiten im Homeoffice ausschließlich aus dem Grund ermöglicht, um die Dienste dieser Person zu er- oder behalten.

Grundsätzlich besteht nach den Ausführungen des OECD-MK also dann eine Homeoffice-Betriebsstätte, wenn die Person zumindest 50% der Arbeitszeit innerhalb eines Zeitraums von zwölf Monaten im Homeoffice verbringt und dem Unternehmen durch die im Homeoffice ausgeführte Tätigkeit einen wirtschaftlichen Grund vermittelt.

Nach Tz 44.20 sind jedenfalls andere als die oben beschriebenen Faktoren zu berücksichtigen, wenn eine Person die einzige oder wichtigste Person ist, die die Geschäftstätigkeit eines Unternehmens ausübt. Als Beispiel nennt der OECD-MK eine nichtansässige Beraterin, die einen Großteil der Geschäftstätigkeiten ihres eigenen Beratungsunternehmens im Homeoffice ausübt. In diesem Fall stellt die Wohnung der Beraterin eine Geschäftseinrichtung des Unternehmens dar.

3. Beispiele

Beispiel C (Tz 44.21 Art. 5 OECD-MK 2025)

Sachverhalt:

Ein Arbeitnehmer von RCo, einem Unternehmen des Staates R, arbeitet 80% seiner Arbeitszeit in einem Zeitraum von zwölf Monaten von seiner Wohnung in Staat S. Er besucht regelmäßig KundInnen von RCo in Staat S, um diesen KundInnen Dienstleistungen zu erbringen.

Lösung:

Die Wohnung in Staat S, von der aus er arbeitet, sollte als feste Einrichtung angesehen werden, da der Ort während des gesamten Zwölfmonatszeitraums für Geschäftstätigkeiten von RCo genutzt wird und daher einen ausreichenden Grad an Dauerhaftigkeit aufweist.

Der Arbeitnehmer verbringt mindestens 50% seiner Arbeitszeit mit der Arbeit von seiner Wohnung in Staat S aus, und es gibt einen wirtschaftlichen Grund für RCo für die Anwesenheit der Person in Staat S. Die Erbringung von Dienstleistungen durch RCo für KundInnen in Staat S wird durch die Wohnung des Arbeitnehmers in Staat S erleichtert. Mangels anderer Tatsachen und Umstände ist die Wohnung eine feste Geschäftseinrichtung von RCo und damit eine Betriebsstätte von RCo in Staat S.

Beispiel D (Tz 44.21 Art. 5 OECD-MK 2025)

Sachverhalt:

Ein Arbeitnehmer von RCo, einem Unternehmen des Staates R, arbeitet 60% seiner Arbeitszeit in einem Zeitraum von zwölf Monaten von seiner Wohnung in Staat S. Er hat eine ausschließlich kundenorientierte Funktion und erbringt Dienstleistungen für Kunden von RCo in Staat R, in Staat S und in Drittstaaten. Er erbringt diese Dienstleistungen aus der Ferne, ohne die Kunden persönlich zu treffen. Einmal pro Quartal besucht er einen Kunden in Staat S in dessen Räumlichkeiten, um einen Tag lang die Leistung anhand der Vertragsbedingungen mit RCo zu überprüfen.

Lösung:

Die Wohnung in Staat S, von dem aus er arbeitet, sollte als feste Einrichtung angesehen werden, da der Ort während des gesamten Zwölfmonatszeitraums für Geschäftstätigkeiten von RCo genutzt wird und daher einen ausreichenden Grad an Dauerhaftigkeit aufweist.

Zwar verbringt der Arbeitnehmer mehr als 50% seiner Arbeitszeit in seiner Wohnung in Staat S, doch müssen auch andere Tatsachen und Umstände, einschließlich des Grundes für die Anwesenheit in Staat S, berücksichtigt werden. Die bloße Anwesenheit von Kunden von RCo in Staat S bedeutet nicht, dass es einen wirtschaftlichen Grund für die Anwesenheit des Arbeitnehmers dort gibt. Darüber hinaus erfolgen seine Besuche bei einem Kunden nur äußerst sporadisch. Folglich gibt es keinen wirtschaftlichen Grund, Tätigkeiten im Zusammenhang mit der Geschäftstätigkeit von RCo von seinem Wohnsitz in Staat S auszuüben.

Mangels anderer Tatsachen und Umstände ist die Wohnung keine feste Geschäftseinrichtung von RCo und damit keine Betriebsstätte von RCo in Staat S.

4. Anwendung

Die im Update zum OECD-MK 2025 erfolgten klarstellenden Ausführungen zur Anwendung und Auslegung des Art. 5 OECD-MA sind grundsätzlich auf alle österreichischen Doppelbesteuerungsabkommen anzuwenden, die eine dem Art. 5 Abs. 1 OECD-MA (sinngemäß) übereinstimmende Norm enthalten (siehe Erlass des BMF vom 27.10.1995, 04 0610/286-IV/4/95). Die bisherige Verwaltungspraxis, wie sie insb. in den Verrechnungspreisrichtlinien 2021 Rz 262 und den dort zitierten EAS-Auskünften zum Ausdruck kommt, kann von betroffenen Steuerpflichtigen noch bis Ende 2025 angewandt werden. Ab 2026 sind die im November 2025 veröffentlichten Ausführungen des OECD-MK maßgeblich.

Bundesministerium für Finanzen, 4. Jänner 2026

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | Art. 5 Abs. 1 OECD-MA, OECD-Musterabkommen |

Schlagworte: | Homeoffice, Betriebsstätten, Geschäftseinrichtung |

Verweise: | BMF 27.10.1995, 04 0610/286-IV/4/95 |