3.6.4.11.1. Allgemeines

Bei Einbringungen mit Einbringungsstichtagen nach dem 30.6.2023 besteht neben den in § 19 Abs. 2 Z 1 bis 5 UmgrStG genannten Ausnahmeregelungen eine weitere Möglichkeit, auf die Gewährung neuer Anteile anlässlich der Einbringung zu verzichten: Gemäß § 19 Abs. 2 Z 6 UmgrStG kann die Gewährung von neuen Anteilen unterbleiben, wenn alle an der übernehmenden Körperschaft unmittelbar oder mittelbar Beteiligten begünstigtes Vermögen im Sinne des § 12 Abs. 2 Z 2 oder 3 UmgrStG (Mitunternehmer- oder Kapitalanteile) einbringen, an dem sie insgesamt im Verhältnis zueinander im selben Ausmaß substanzbeteiligt sind wie an der übernehmenden Körperschaft.Aufgrund von § 19 Abs. 2 Z 6 UmgrStG kann somit auch in Konstellationen, in denen kein Einbringender Alleingesellschafter an der übernehmenden Körperschaft ist, sondern mehrere Einbringende im selben Verhältnis am einzubringenden Vermögen und an der übernehmenden Körperschaft beteiligt sind, auf eine Gewähr neuer Anteile verzichtet werden, ohne dass eine wechselseitige Anteilsabtretung gemäß § 19 Abs. 2 Z 2 UmgrStG (siehe Rz 1046) zur Erfüllung der Anwendungsvoraussetzungen von Art. III UmgrStG erforderlich ist.

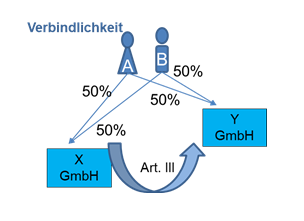

Beispiel:

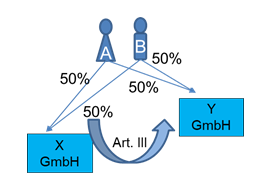

Die natürlichen Personen A und B sind zu je 50% an der inländischen X-GmbH und an der inländischen Y-GmbH beteiligt. Zum 31.12.X1 bringen A und B ihre Anteile an der X-GmbH gemäß Art. III UmgrStG in die Y-GmbH ein.

Da die an der übernehmenden Körperschaft Y-GmbH unmittelbar beteiligten Personen A und B begünstigtes Vermögen im Sinne des § 12 Abs. 2 Z 3 UmgrStG einbringen, an dem sie insgesamt im Verhältnis zueinander im selben Ausmaß wie an der übernehmenden Y-GmbH substanzbeteiligt sind (zu je 50%), kann die Gewährung neuer Anteile anlässlich der Einbringung gemäß § 19 Abs. 2 Z 6 UmgrStG unterbleiben.

Unabhängig davon, ob die Anwendungsvoraussetzungen des § 19 Abs. 2 Z 6 UmgrStG erfüllt sind, kann von den Einbringenden nach wie vor eine wechselseitige Anteilsabtretung gemäß § 19 Abs. 2 Z 2 UmgrStG vorgenommen werden (siehe diesfalls Rz 1046).

3.6.4.11.2. Beteiligung an der übernehmenden Körperschaft

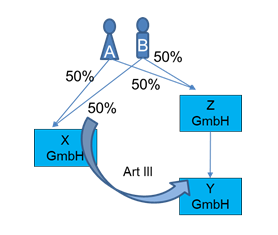

Ein Verzicht auf die Gewährung neuer Anteile anlässlich der Einbringung ist gemäß § 19 Abs. 2 Z 6 UmgrStG auch dann möglich, wenn die Einbringenden an der übernehmenden Körperschaft lediglich mittelbar beteiligt sind.Beispiel:

Die natürlichen Personen A und B sind zu je 50% an der inländischen X-GmbH und an der inländischen Z-GmbH beteiligt. Die Z-GmbH ist ihrerseits zu 100% an der Y-GmbH beteiligt. Zum 31.12.X1 bringen A und B ihre Anteile an der X-GmbH gemäß Art. III UmgrStG in die Y-GmbH ein.

Gemäß § 19 Abs. 2 Z 6 UmgrStG kann auf die Gewährung von Anteilen verzichtet werden, weil alle an der übernehmenden Y-GmbH mittelbar beteiligten Personen A und B begünstigtes Vermögen im Sinne des § 12 Abs. 2 Z 3 UmgrStG einbringen, an dem sie insgesamt im Verhältnis zueinander im selben Ausmaß wie an der übernehmenden Y-GmbH substanzbeteiligt sind (zu je 50%).

Dabei ist auch eine Kombination an unmittelbaren und mittelbaren Beteiligungen der Einbringenden an der übernehmenden Körperschaft denkbar. Folglich kann § 19 Abs. 2 Z 6 UmgrStG auch dann in Anspruch genommen werden, wenn nur ein Teil der an der übernehmenden Körperschaft Beteiligten unmittelbar, ein anderer Teil hingegen nur mittelbar beteiligt ist.

3.6.4.11.3. Begünstigtes Vermögen und "Substanzbeteiligung" im selben Ausmaß

Der Anwendungsbereich von § 19 Abs. 2 Z 6 UmgrStG umfasst die Einbringung von Mitunternehmeranteilen (§ 12 Abs. 2 Z 2 UmgrStG) und Kapitalanteilen (§ 12 Abs. 2 Z 3 UmgrStG) und setzt dabei voraus, dass die Einbringenden am einzubringenden Vermögen insgesamt im selben Verhältnis zueinander substanzbeteiligt sind, wie an der übernehmenden Körperschaft (zur Substanzbeteiligung siehe näher Rz 1090d).Im Falle von Mitunternehmerschaften muss die Einbringung für Zwecke des § 19 Abs. 2 Z 6 UmgrStG durch die jeweiligen Mitunternehmer erfolgen, die auch an der übernehmenden Körperschaft beteiligt sind. Die Regelung umfasst daher nicht die Einbringung von Vermögen (Kapitalanteile oder Mitunternehmeranteile) durch eine Mitunternehmerschaft, an der die Gesellschafter der Mitunternehmerschaft im Verhältnis zueinander im selben Ausmaß beteiligt sind, wie an der übernehmenden Körperschaft; denn diesfalls erfolgt die Einbringung gerade nicht durch die dahinterstehenden Mitunternehmer, sondern durch die Mitunternehmerschaft, die jedoch für sich genommen nicht an der übernehmenden Körperschaft beteiligt ist.

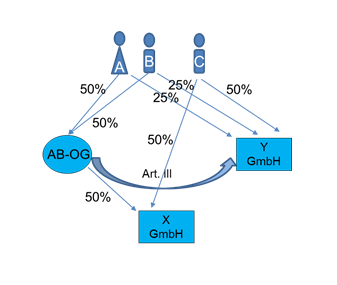

Beispiel 1:

Die natürlichen Personen A und B sind zu je 50% an der betriebsführenden AB-OG beteiligt. Die OG hält einen Kapitalanteil in Höhe von 50% an der X-GmbH; ebenso hält die natürliche Person C 50% der Anteile an der X-GmbH. Die AB-OG und C bringen ihre Kapitalanteile an der X-GmbH in die Y-GmbH nach Art. III UmgrStG ein. An der übernehmenden Y-GmbH sind A und B zu je 25% und C zu 50% beteiligt.

Da die Einbringenden (AB-OG und C) am übertragenen Vermögen (Anteil an der X-GmbH) nicht im selben Verhältnis zueinander wie an der übernehmenden Körperschaft (Y-GmbH) beteiligt sind, kann § 19 Abs. 2 Z 6 UmgrStG nicht zur Anwendung kommen. Die Einbringung kann steuerneutral nur gegen Ausgabe von neuen Anteilen gemäß § 19 Abs. 1 UmgrStG oder unter Anwendung von § 19 Abs. 2 Z 2 UmgrStG erfolgen.

Der Anwendungsbereich von § 19 Abs. 2 Z 6 UmgrStG ist hingegen erfüllt, wenn die Einbringung von Vermögen durch eine Mitunternehmerschaft erfolgt, die auch an der übernehmenden Körperschaft beteiligt ist.

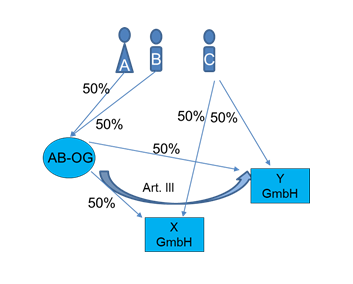

Beispiel 2:

Die natürlichen Personen A und B sind zu je 50% an der betriebsführenden AB-OG beteiligt. Die AB-OG und die natürliche Person C sind jeweils zu 50% an der X-GmbH beteiligt. Die AB-OG und C bringen ihre Kapitalanteile an der X-GmbH in die Y-GmbH nach Art. III UmgrStG ein. Auch an der übernehmenden Y-GmbH sind sowohl die AB-OG als auch C zu je 50% beteiligt.

Da die Einbringenden (AB-OG und C) am übertragenen Vermögen (Anteil an der X-GmbH) im selben Ausmaß zueinander wie an der übernehmenden Körperschaft (Y-GmbH) beteiligt sind, kann § 19 Abs. 2 Z 6 UmgrStG zur Anwendung kommen.

Gehört ein Kapitalanteil zum Vermögen einer vermögensverwaltenden Personengesellschaft, liegt eine Einbringung durch die einzelnen Gesellschafter vor (siehe in diesem Sinne auch Rz 726). Erfüllen somit die jeweiligen Gesellschafter die quantitativen und qualitativen Voraussetzungen des § 12 Abs. 2 Z 3 UmgrStG (siehe Rz 718) und sind diese am eingebrachten Vermögen im selben Ausmaß wie an der übernehmenden Körperschaft beteiligt, kann § 19 Abs. 2 Z 6 UmgrStG auch im Falle von vermögensverwaltenden Personengesellschaften zur Anwendung gelangen.

Variante zu Beispiel 1:

Ist die AB-OG nicht operativ, sondern vermögensverwaltend tätig, kann § 19 Abs. 2 Z 6 UmgrStG zur Anwendung kommen, weil A und B als die dahinterstehenden Einbringenden am eingebrachten Kapitalanteil (§ 24 Abs. 1 lit. e BAO; siehe auch Rz 718) im selben Verhältnis zueinander wie an der übernehmenden Y-GmbH beteiligt sind.

Die Beteiligung am begünstigten Vermögen ist für Zwecke des § 19 Abs. 2 Z 6 UmgrStG ausdrücklich als "Substanzbeteiligung" zu verstehen; folglich ist auf eine Beteiligung an den stillen Reserven und am Firmenwert abzustellen. Für die Einbringung von Kapitalanteilen einerseits und Mitunternehmeranteilen andererseits ergibt sich daraus Folgendes:

- Im Falle der Einbringung von Kapitalanteilen im Sinne des § 12 Abs. 2 Z 3 UmgrStG steht weder die (wahlweise) Mitübertragung von Anschaffungsverbindlichkeiten noch die (verpflichtende) Mitübertragung von Verbindlichkeiten in unmittelbarem Zusammenhang mit Einlagen nach Maßgabe von § 12 Abs. 2 Z 3 letzter Satz UmgrStG der Anwendung von § 19 Abs. 2 Z 6 UmgrStG entgegen, auch wenn deren Mitübertragung nur durch einen Einbringenden oder durch mehrere Einbringende in unterschiedlichem Verhältnis erfolgt. Folglich beeinflussen (in unterschiedlichem Verhältnis) mitübertragene Verbindlichkeiten die Höhe der maßgeblichen Substanzbeteiligung am Kapitalanteil für Zwecke des § 19 Abs. 2 Z 6 UmgrStG nicht.

Beispiel 1:

Die natürlichen Personen A und B sind zu je 50% an der inländischen X-GmbH und an der inländischen Y-GmbH beteiligt. Zum 31.12.X1 bringen A und B ihre Anteile an der X-GmbH gemäß Art. III UmgrStG in die Y-GmbH ein. Im Zuge der Einbringung macht A von der Möglichkeit Gebrauch, das ausschließlich zur Anschaffung seines Kapitalanteils aufgenommene Fremdkapital durch vertragliche Einbeziehung auf die übernehmende Y-GmbH nach Maßgabe von § 12 Abs. 2 Z 3 letzter Satz UmgrStG mitzuübertragen. Die dabei entstehende Äquivalenzverletzung wird durch eine alineare Gewinnausschüttung ausgeglichen.

Gemäß § 19 Abs. 2 Z 6 UmgrStG kann auf die Gewährung von Anteilen verzichtet werden, weil A und B bezogen auf ihre Substanzbeteiligung an der X-GmbH im selben Verhältnis beteiligt sind wie an der übernehmenden Y-GmbH; die Mitübertragung der Anschaffungsverbindlichkeit durch A beeinflusst die Substanzbeteiligung für Zwecke des § 19 Abs. 2 Z 6 UmgrStG nicht.

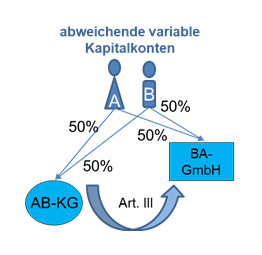

- Im Falle der Einbringung von Mitunternehmeranteilen im Sinne des § 12 Abs. 2 Z 2 UmgrStG stehen unterschiedliche variable Kapitalkontenstände oder abweichendes Ergänzungskapital der Einbringenden der Anwendung von § 19 Abs. 2 Z 6 UmgrStG nicht entgegen. Für Zwecke des § 19 Abs. 2 Z 6 UmgrStG ist ausschließlich maßgeblich, dass die Einbringenden hinsichtlich der einzubringenden fixen Kapitalkonten im Verhältnis zueinander im selben Ausmaß wie an der übernehmenden Körperschaft beteiligt sind.

Beispiel 2:

Die natürlichen Personen A und B sind zu je 50% am fixen Kapital der inländischen AB-KG und zu je 50% an der inländischen BA-GmbH beteiligt. Die Beteiligung am variablen Kapital von A und B weicht von deren Beteiligung am fixen Kapital ab. Zum 31.12.X1 bringen A und B ihre Mitunternehmeranteile an der AB-KG in die BA-GmbH gemäß Art. III UmgrStG ein. Die dabei entstehende Äquivalenzverletzung wird durch eine alineare Gewinnausschüttung ausgeglichen.

Gemäß § 19 Abs. 2 Z 6 UmgrStG kann auf die Gewährung von Anteilen verzichtet werden, weil A und B bezogen auf das fixe Kapital an der AB-KG im selben Verhältnis beteiligt sind wie an der übernehmenden BA-GmbH; die von diesem Verhältnis abweichenden variablen Kapitalkontenstände beeinflussen die Substanzbeteiligung für Zwecke des § 12 Abs. 2 Z 6 UmgrStG nicht.

Wird eine durch Mitübertragung von Verbindlichkeiten (erster Bulletpoint) oder durch das Bestehen unterschiedlicher variabler Kapitalkontenstände (zweiter Bulletpoint) entstehende Äquivalenzverletzung nicht durch geeignete Begleitmaßnahmen (zB alineare Gewinnausschüttung) vermieden, hat dies bei natürlichen Personen eine Schenkungsmeldung gemäß § 121a Abs. 1 BAO zur Folge; die Anwendung von § 19 Abs. 2 Z 6 UmgrStG wird dadurch jedoch nicht verhindert.

Werden nicht sämtliche Anteile an einer Körperschaft oder an einer Mitunternehmerschaft eingebracht, bilden die von den Einbringenden gemeinsam eingebrachten Anteile für Zwecke des § 19 Abs. 2 Z 6 UmgrStG die Gesamtheit jener Anteile, die zur Bestimmung des Beteiligungsausmaßes der Einbringenden zueinander sowie der erforderlichen "Beteiligungsidentität" hinsichtlich der übernehmenden Körperschaft maßgeblich sind.

Beispiel 3:

An der X-GmbH sind die natürlichen Personen A mit 40% sowie B und C mit jeweils 30% beteiligt. A, B und C bringen je 30% an der X-GmbH in die Y-GmbH ein. An der Y-GmbH sind A, B und C wiederum zu je einem Drittel beteiligt. Gemäß § 19 Abs. 2 Z 6 UmgrStG kann auf die Gewährung von neuen Anteilen anlässlich der Einbringung verzichtet werden, weil A, B und C begünstigtes Vermögen im Sinne des § 12 Abs. 2 Z 3 UmgrStG einbringen (Kapitalanteil von je 30%), an dem sie im Verhältnis zueinander im selben Ausmaß (zu je einem Drittel) wie an der übernehmenden GmbH (zu je einem Drittel) substanzbeteiligt sind.

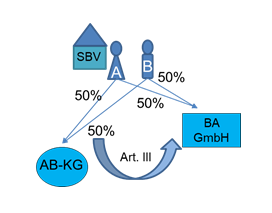

Beispiel:

Die natürlichen Personen A und B sind zu je 50% am fixen Kapital der AB-KG und zu je 50% an der BA-GmbH beteiligt. Im Sonderbetriebsvermögen des Mitunternehmers A befindet sich ein Grundstück (Grund und Boden samt Gebäude). Zum 31.12.X1 bringen A und B ihre Mitunternehmeranteile an der AB-KG in die BA-GmbH gemäß Art. III UmgrStG ein.

Ungeachtet des Umstands, dass A und B bezogen auf das fixe Kapital an der AB-KG im selben Verhältnis beteiligt sind wie an der übernehmenden BA-GmbH, stünde die Mitübertragung des Sonderbetriebsvermögens des A auf die BA-GmbH der Anwendung des § 19 Abs. 2 Z 6 UmgrStG entgegen. Soll die Gewährung neuer Anteile im Zuge der Einbringung gemäß § 19 Abs. 2 Z 6 UmgrStG unterbleiben, muss A das in seinem Sonderbetriebsvermögen befindliche Grundstück gemäß § 16 Abs. 5 UmgrStG zurückbehalten, wobei die Entnahme gemäß § 6 Z 4 EStG 1988 idF AbgÄG 2023 zu Buchwerten erfolgt (siehe EStR 2000 Rz 2635).

Für die Beurteilung, ob die Substanzbeteiligung am übertragenen Vermögen sowie an der übernehmenden Körperschaft im selben Ausmaß besteht (Identität der Beteiligungsverhältnisse), ist auf den Zeitpunkt der Errichtung des Einbringungsvertrages abzustellen (vgl. so auch Rz 1081a betreffend § 19 Abs. 2 Z 5 UmgrStG); eine Änderung hinsichtlich der Anteile an der übernehmenden Körperschaft im Rückwirkungszeitraum ist daher möglich, um die Voraussetzungen des § 19 Abs. 2 Z 6 UmgrStG zur Beteiligungsidentität zu erfüllen. Zum Zurechnungserfordernis des eingebrachten Vermögens sowohl am Einbringungsstichtag als auch am Vertragstag siehe Rz 739.