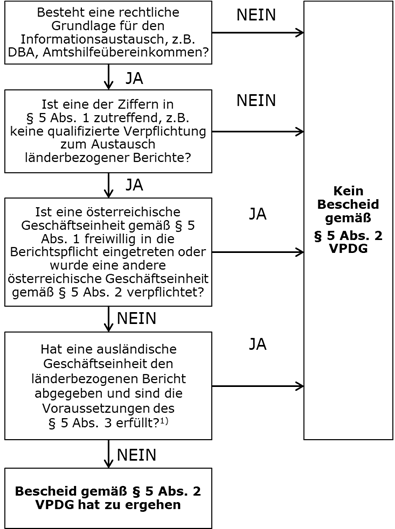

Die folgende Grafik gibt einen Überblick, wann ein Bescheid im Sinne von § 5 Abs. 2 VPDG zu ergehen hat, der eine in Österreich ansässige Geschäftseinheit zum Eintritt in die Berichtspflicht verpflichtet.

1) Für die Voraussetzungen des § 5 Abs. 3 vgl. im Detail Rz 444.

Tritt eine österreichische Geschäftseinheit auf Grundlage eines Bescheids im Sinne von § 5 Abs. 2 VPDG in die Berichtspflicht ein und ist zugleich die ausländische oberste Muttergesellschaft zur Vorlage eines länderbezogenen Berichts verpflichtet, so bestehen grundsätzlich keine Bedenken, wenn der auf Ebene der obersten Muttergesellschaft vorgelegte Bericht ebenso auf Ebene der in Österreich berichtspflichtigen Geschäftseinheit entsprechend § 8 Abs. 1 VPDG übermittelt wird, sofern dieser auch mit dem Mindeststandard von BEPS-Aktionspunkt 13 im Einklang steht. In jedem Fall sollte ein solcher Bericht aber den in Österreich anwendbaren technischen Formvorschriften entsprechen (XML gemäß der OECD-XSD-Vorlage) (vgl. OECD, Leitlinien zur Umsetzung der länderbezogenen Berichterstattung, V.4.2.).Gemäß § 5 Abs. 1 Z 3 VPDG kann es auch im Falle eines systemischen Versagens zum Eintritt in die Berichtspflicht kommen. Für Zwecke des automatischen Austauschs länderbezogener Berichte liegt ein systemisches Versagen vor, wenn mit dem Ansässigkeitsstaat der obersten Muttergesellschaft zwar eine qualifizierte Vereinbarung zum automatischen Austausch des länderbezogenen Berichts besteht, der automatische Informationsaustausch jedoch ausgesetzt wurde oder auf andere Weise über einen längeren Zeitraum versäumt wurde, die länderbezogenen Berichte automatisch zu übermitteln. Wird der automatische Informationsaustausch allerdings im Rahmen der in der qualifizierten Vereinbarung zum Austausch des länderbezogenen Berichts (zB in Form des CbC MCAA, vgl. Rz 474) vorgesehenen Möglichkeiten ausgesetzt, so wird der Informationsaustausch durch den aussetzenden Staat nicht versäumt im Sinne von § 5 Abs. 1 Z 3 VPDG. Daher wäre für den Eintritt in die Berichtspflicht durch eine Geschäftseinheit einer Gruppe mit der obersten Muttergesellschaft im aussetzenden Staat vielmehr erforderlich, dass der automatische Austausch länderbezogener Berichte aus anderen als in den Bestimmungen der qualifizierten Vereinbarung vorgesehenen Gründen ausgesetzt wurde (vgl. EU-Amtshilferichtlinie, Anhang III, Abschnitt I, 14).Im EU-Raum wurde die länderbezogene Berichterstattung mithilfe der EU-Amtshilferichtlinie bereits für das Wirtschaftsjahr 2016 verbindlich gemacht. Auf Drittstaatsebene haben hingegen nicht alle Jurisdiktionen die länderbezogene Berichterstattung schon für diesen Zeitraum implementiert (ein Überblick über die Umsetzung der länderbezogenen Berichterstattung findet sich auf der Internetseite der OECD, http://www.oecd.org/tax/automatic-exchange/country-specific-information-on-country-by-country-reporting-implementation.htm ). Ermöglicht es ein Drittstaat aber einer dort ansässigen obersten Muttergesellschaft im Sinne von § 2 Z 3 VPDG, den länderbezogenen Bericht für das Wirtschaftsjahr 2016 auf freiwilliger Basis zu erstellen ("Parent Surrogate Filing"), so ist eine Voraussetzung für den Eintritt in die Pflicht zur Übermittlung des länderbezogenen Berichts erfüllt, da die oberste Muttergesellschaft in ihrem Ansässigkeitsstaat nicht zur Vorlage eines länderbezogenen Berichts verpflichtet ist (vgl. § 5 Abs. 1 Z 1 VPDG). Zugleich hätte das Finanzamt eine österreichische Geschäftseinheit derselben Unternehmensgruppe mit Bescheid im Sinne von § 5 Abs. 2 VPDG zum Eintritt in die Berichtspflicht zu verpflichten, sofern keine andere österreichische Geschäftseinheit in die Berichtspflicht eingetreten ist (§ 5 Abs. 2 zweiter Satz VPDG).Im Einklang mit dem internationalen Standard (vgl. OECD, Leitlinien zur Umsetzung der länderbezogenen Berichterstattung, V.1.) steht einem Bescheid im Sinne von § 5 Abs. 2 VPDG in Fällen des Parent Surrogate Filing jedoch § 5 Abs. 3 VPDG entgegen, weil dadurch eine nicht in Österreich ansässige Geschäftseinheit als vertretende Muttergesellschaft in ihrem Ansässigkeitsstaat einen länderbezogenen Bericht abgibt. Dabei kann eine in einem Staat mit freiwilligem CbC-Reporting ansässige oberste Muttergesellschaft oder ansässige Geschäftseinheit als vertretende Muttergesellschaft im Sinne von § 2 Z 11 VPDG auftreten. Damit kann Parent Surrogate Filing grundsätzlich auf Grundlage des § 5 Abs. 3 VPDG erfolgen (vgl. OECD, Leitlinien zur Umsetzung der länderbezogenen Berichterstattung, V.1.). Dies steht allerdings unter dem Vorbehalt, dass die in Z 1 bis 5 des § 5 Abs. 3 VPDG enthaltenen Voraussetzungen erfüllt sind. Gemäß § 5 Abs. 3 Z 1 VPDG wird etwa vorausgesetzt, dass der im Ansässigkeitsstaat der jeweiligen ausländischen Geschäftseinheit freiwillig abgegebene länderbezogene Bericht den inhaltlichen Voraussetzungen im Sinne von § 4 VPDG entspricht. In einem solchen Fall könnte die österreichische Geschäftseinheit derselben Unternehmensgruppe nicht mehr auf freiwilliger Basis in die Berichtspflicht eintreten, weil es gemäß § 2 Z 11 VPDG nur eine vertretende Muttergesellschaft geben kann (arg.: die von der multinationalen Unternehmensgruppe "als alleinige Vertreterin der obersten Muttergesellschaft benannt wurde"). Diese Rolle wird in Parent Surrogate Filing-Fällen von der im Ausland ansässigen obersten Muttergesellschaft besetzt und ist entsprechend mitzuteilen.Folgende Beispiele veranschaulichen das Parent Surrogate Filing.Beispiel 1:

Eine österreichische Geschäftseinheit ist Teil eines US-amerikanischen Konzerns, welcher berichtspflichtig im Sinne von § 3 Abs. 1 VPDG ist und auch einen länderbezogenen Bericht erstellt. Aufgrund der nationalen Gesetzeslage in den USA ist eine oberste Muttergesellschaft erst ab Geschäftsjahren, die mit dem 30. Juni 2016 beginnen, verpflichtet, einen länderbezogenen Bericht abzugeben. Eine oberste Muttergesellschaft kann jedoch freiwillig einen länderbezogenen Bericht für frühere Geschäftsjahre abgeben. Folglich kann die oberste Muttergesellschaft des US-amerikanischen Konzerns gemäß § 5 Abs. 3 VPDG in die Berichtspflicht eintreten, sofern alle anderen Voraussetzungen des § 5 Abs. 3 erfüllt sind.

Zwischen Österreich und den USA besteht durch Art. 25 DBA-USA eine rechtliche Grundlage für den Austausch länderbezogener Berichte. Solange keine qualifizierte Vereinbarung abgeschlossen wurde, kann die oberste Muttergesellschaft des Konzerns jedoch kein Parent Surrogate Filing im Sinne von § 5 Abs. 3 VPDG durchführen, da § 5 Abs. 3 Z 2 nicht erfüllt ist. Seit 16. August 2018 besteht eine qualifizierte Vereinbarung für den Austausch länderbezogener Berichte zwischen Österreich und den USA (Erlass des BMF vom 5.4.2019, BMF-010221/0099-IV/8/2019, BMF-AV Nr. 50/2019). Folglich ist die österreichische Geschäftseinheit gemäß § 5 Abs. 2 VPDG für das Berichtswirtschaftsjahr 2016 nicht mit Bescheid zum Eintritt in die Berichtspflicht zu verpflichten.

Beispiel 2:

Eine österreichische Geschäftseinheit ist Teil eines Schweizerischen Konzerns, welcher berichtspflichtig im Sinne von § 3 Abs. 1 VPDG ist und auch einen länderbezogenen Bericht erstellt. Die Schweiz ermöglicht es dort ansässigen obersten Muttergesellschaften, freiwillig einen länderbezogenen Bericht abzugeben. Folglich kann die oberste Muttergesellschaft des Schweizerischen Konzerns gemäß § 5 Abs. 3 VPDG in die Berichtspflicht eintreten, sofern alle Voraussetzungen erfüllt sind.

Für den Austausch länderbezogener Berichte mit der Schweiz bestehen zwei rechtliche Grundlagen: einerseits Art. 26 DBA-Schweiz und andererseits das Amtshilfeübereinkommen. In Bezug auf Art. 26 DBA-Schweiz fehlt allerdings eine Vereinbarung betreffend den automatischen Austausch länderbezogener Berichte. Somit ist die Voraussetzung des § 5 Abs. 3 Z 2 VPDG hinsichtlich dieser Rechtsgrundlage nicht erfüllt. Allerdings besteht eine wirksame qualifizierte Vereinbarung im Sinne von § 5 Abs. 3 Z 2 VPDG im Rahmen des Amtshilfeübereinkommens, da die Schweiz am 27. Jänner 2016 das CbC MCAA unterschrieben hat, welches auf dem Amtshilfeübereinkommen beruht. Das Amtshilfeübereinkommen trat jedoch für die Schweiz erst am 1. Jänner 2017 in Kraft. Daher war für das Jahr 2016 ein Austausch länderbezogener Berichte auf Grundlage des Amtshilfeübereinkommens nicht möglich und § 5 Abs. 3 Z 2 VPDG nicht erfüllt.

In der Folge kann die oberste Muttergesellschaft des Konzerns erst für Berichtswirtschaftsjahre ab dem 1. Jänner 2017 gemäß § 5 Abs. 3 VPDG in die Berichtspflicht eintreten. Für das Jahr 2016 war ein Eintritt nicht möglich und somit wäre die österreichische Geschäftseinheit grundsätzlich zur Abgabe eines länderbezogenen Berichts zu verpflichten (siehe auch Rz 449 zur Schonfrist betreffend das Berichtswirtschaftsjahr 2016).