Zusatzinformationen | |

|---|---|

Materie: | Steuer, Organisation, Zoll |

betroffene Normen: | RL 92/83/EWG , ABl. Nr. L 316 vom 31.10.1992 S. 21 |

Schlagworte: | Biersteuer, Bier, Biermischgetränke, Radler, Grad Plato |

1.3. Vorgehensweise bei Biermischgetränken zur Umsetzung der EuGH-Judikatur

Bier, einschließlich Biermischgetränke, das im Steuergebiet hergestellt oder in das Steuergebiet eingebracht wird, unterliegt gemäß § 1 iVm § 2 Abs. 1 BierStG 1995 einer Verbrauchsteuer (Biersteuer) und wird gemäß § 3 Abs. 1 BierStG 1995 mit 2 € je Hektoliter Bier je Grad Plato besteuert.

Der Steuersatz ist auch bei Biermischgetränken anzuwenden, wobei entsprechend der Judikatur des EuGH ausschließlich der Stammwürzegehalt des eingesetzten Bieres die Berechnungsgrundlage bildet. Aromen und sonstige Zusätze, wie beispielsweise zuckerhaltige Limonaden, Stevia, usw., die nach der Gärung beigefügt werden, sind bei der Berechnung außer Acht zu lassen.

1.3.1. Berechnung der Biersteuer bei Biermischgetränken

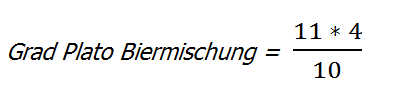

Als Berechnungsgrundlage zur Berechnung der Biersteuer sind der Stammwürzegehalt des eingesetzten Bieres (in Grad Plato) verteilt auf die Gesamtmenge des fertigen Biermischgetränks im jeweiligen Mischungsverhältnis, die Menge des Bieranteils und die Menge des fertigen Biermischgetränks heranzuziehen. Der Grad Plato-Gehalt des fertigen Getränks wird mit Hilfe folgender Formel errechnet:

Beispiele für die Berechnung der Biersteuer auf Biermischgetränke

Beispiel 1

Im Steuerlager werden 1.000 Liter fertiges Biermischgetränk hergestellt und in den steuerrechtlich freien Verkehr überführt. Zur Herstellung wurden 400 Liter Bier mit einem Stammwürzegehalt von 11°Plato und 600 Liter Limonade verwendet.

Schritt 1 (Berechnung des theoretischen Stammwürzegehaltes):

Die Berechnung des Stammwürzegehaltes erfolgt durch Einsetzen der Werte in die oben angegebene Formel:

Schritt 2 (Berechnung der Biersteuer gemäß § 3 Abs. 1 BierStG 1995 ):

Die Biersteuer beträgt 80,00 € für die in den steuerrechtlich freien Verkehr überführte Menge.

Weitere Beispiele für die Berechnung des Stammwürzegehaltes:

Grad Plato eingesetztes Bier | hl eingesetztes Bier | hl fertige Biermischung | Rechenergebnis | Grad Plato für die Besteuerung |

11 | 500 | 1.000 | 5,5 | 5 |

11 | 400 | 1.000 | 4,4 | 4 |

11 | 360 | 1.000 | 3,96 | 3 |

8 | 600 | 1.000 | 4,8 | 4 |

1.3.2. Erforderliche Informationen und Nachweise

Die Anwendbarkeit dieser Berechnungsmethode setzt voraus, dass dem Steuerschuldner (zB Inhaber eines Steuerlagers, registrierter Empfänger, usw.) ausreichende Informationen und Nachweise über die

- Menge der hergestellten Biermischung (Fertigerzeugnis),

- Menge des eingesetzten Bieres und

- Grad Plato des eingesetzten Bieres

vorliegen, um eine ordnungsgemäße Biersteueranmeldung erstellen und die gemachten Angaben auch belegen zu können.

Die im Zuge der Selbstbemessung durchgeführte Berechnung der Biersteuer bei Biermischgetränken ist vom Zollamt zu überwachen. Es sind daher zumindest stichprobenweise Plausibilitätskontrollen hinsichtlich der Angaben in den Steueranmeldungen durchzuführen. Dabei können vor allem folgende bei den Herstellern üblicherweise vorhandene Dokumente relevant sein:

- Rezepturen

- Sudprotokolle

- Abfüllprotokolle

- Aufzeichnungen über Einsatzmengen

Die Nachweise für diese Angaben sind durch den Steuerschuldner bereit zu halten. Bei Bezügen von Waren aus anderen Mitgliedstaaten wird auf die Möglichkeit der Amtshilfe verwiesen, speziell in jenen Fällen, in denen die Angaben des Beteiligten nicht plausibel erscheinen und ein Ermittlungsverfahren verwaltungsökonomisch sinnvoll erscheint.

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Organisation, Zoll |

betroffene Normen: | RL 92/83/EWG , ABl. Nr. L 316 vom 31.10.1992 S. 21 |

Schlagworte: | Biersteuer, Bier, Biermischgetränke, Radler, Grad Plato |