15.3.5.1 Allgemeines

Nach § 9 Abs. 3 letzter Teilstrich KStG 1988 ist eine so genannte Mehrmüttergruppe im Wege einer die Gruppenträgereigenschaft vermittelnde Beteiligungsgemeinschaft möglich, wenn sie ausschließlich aus den in den Rz 1022 bis Rz 1025 genannten gruppenträgerfähigen Körperschaften gebildet wird. Die Zusammensetzung der Mitbeteiligten der Beteiligungsgemeinschaft hinsichtlich der Rechtsformen (Kapitalgesellschaft, Genossenschaft, Sparkasse, Versicherungsverein auf Gegenseitigkeit) bleibt der Privatautonomie der Körperschaften überlassen. Die für die Bildung einer Beteiligungsgemeinschaft notwendigen Beteiligungsverhältnisse gibt § 9 Abs. 4 letzter Teilstrich KStG 1988 vor (siehe Rz 1047 bis Rz 1050).Die in § 9 Abs. 3 KStG 1988 angesprochene Beteiligungsgemeinschaft steht an der Spitze einer Unternehmensgruppe. Mit dem AbgÄG 2010, BGBl. I Nr. 34/2010, wurde die Möglichkeit der Minderbeteiligten dieser Gruppenträger-Beteiligungsgemeinschaft, zugleich auch einer anderen Unternehmensgruppe anzugehören, wie folgt eingeschränkt:- Auf zum 30. Juni 2010 bestehende Beteiligungsgemeinschaften ist § 9 Abs. 3 KStG 1988 idF vor dem AbgÄG 2010, BGBl. I Nr. 34/2010, nach Maßgabe des § 26c Z 18 KStG 1988 (siehe dazu Rz 1016 und 1017) weiter anzuwenden. Die Minderbeteiligten einer solchen Beteiligungsgemeinschaft können bis zum 31. Dezember 2020 Gruppenmitglied oder Gruppenträger einer anderen Unternehmensgruppe sein. Jene Mitbeteiligte einer zum 30. Juni 2010 bestehenden Beteiligungsgemeinschaft, die gleichzeitig Gruppenmitglied einer anderen Unternehmensgruppe sind, scheiden gemäß § 26c Z 19 KStG 1988 spätestens am 1. Jänner 2021 aus der Beteiligungsgemeinschaft aus.

- Minderbeteiligte einer nach dem 30. Juni 2010 gebildeten Beteiligungsgemeinschaft können dagegen lediglich Gruppenträger einer anderen Unternehmensgruppe sein.

- Der Hauptbeteiligte einer Gruppenträger-Beteiligungsgemeinschaft ist Gruppenträger einer einzigen Unternehmensgruppe.

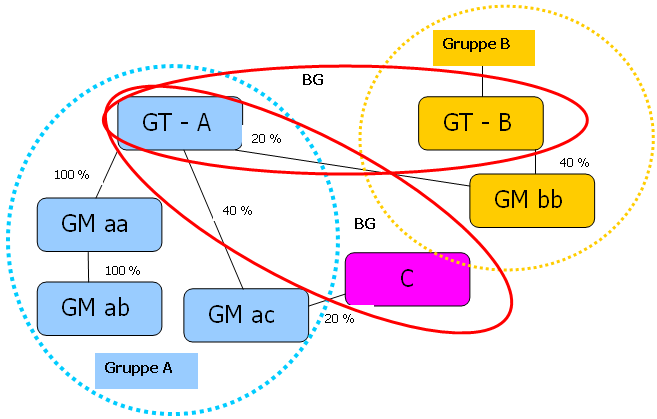

Beispiel:

Die A-GmbH hält 100% an der aa-GmbH, die aa-GmbH hält 100% an der ab-GmbH; die A-GmbH ist weiters an der ac-GmbH zu 40% beteiligt, an der auch die C-GmbH zu 20% beteiligt ist, die A-GmbH bildet mit der C-GmbH eine Beteiligungsgemeinschaft, bei der die A-GmbH Hauptbeteiligter ist; weiters hält die A-GmbH 20% an der bb-GmbH, an der die B-GmbH zu 40% beteiligt ist, die A-GmbH bildet mit der B-GmbH eine Beteiligungsgemeinschaft, bei der die A-GmbH Minderbeteiligter ist. Die Gruppe A kann nur aus der A-GmbH als Gruppenträger sowie der aa-GmbH, der ab-GmbH und der ac-GmbH als Gruppenmitglieder bestehen. Die B-GmbH kann ihrerseits Gruppenträger einer Gruppe B sein, zu ihrer Gruppe B gehört die bb-GmbH. Die C-GmbH könnte ebenfalls Gruppenträger einer Gruppe C sein, hat aber in diesem Beispiel keine Beteiligungskörperschaft unter sich.

Die Beteiligungsgemeinschaft als solche wird durch den Hauptbeteiligten charakterisiert. Daher ist es zB auch möglich, dass der Hauptbeteiligte einer Beteiligungsgemeinschaft nachträglich zum (alleinigen) Gruppenträger wird, wenn die Minderbeteiligten aus der Beteiligungsgemeinschaft ausscheiden und der bisherige Hauptbeteiligte auch alleine ausreichend finanziell verbunden ist. Umgekehrt kann auch im Nachhinein eine Beteiligungsgemeinschaft gebildet werden, wodurch der bisherige Gruppenträger zum Hauptbeteiligten der Beteiligungsgemeinschaft wird.

15.3.5.2 Erscheinungsformen der Beteiligungsgemeinschaft

Formal ist die Beteiligungsgemeinschaft im Wege einer eigens dafür gegründeten Personengesellschaft oder mittels Syndikatsvertrages zu bilden. Ein Syndikatsvertrag ist schriftlich zu verfassen. Der gesetzliche Verweis auf die Fusionskontrollverordnung stellt den Begriff der Syndizierung klar und ermöglicht die Bildung einer Beteiligungsgemeinschaft in jenen Fällen, in denen ein Beteiligungsgleichstand von 50% zu 50% vorliegt; in diesem Sonderfall eines Beteiligungsgleichstandes von 50% zu 50% ist weder ein Syndikatsvertrag noch die Gründung einer eigenen Personengesellschaft notwendig.15.3.5.3 Geltungsbereich der Beteiligungsgemeinschaft

Die Beteiligungsgemeinschaft kann zunächst dafür eingesetzt werden, die sonst nicht ausreichende finanzielle Verbindung an einer gruppenmitgliedsfähigen Körperschaft herzustellen; dies ist der Fall, wenn keine Körperschaft für sich eine mehr als 50-prozentige Beteiligung besitzt. Die Beteiligungsgemeinschaft kann aber auch dazu dienen, trotz Vorliegen einer ausreichenden finanziellen Verbindung einer Körperschaft eine oder mehrere minderbeteiligte Körperschaften in die Wirkungen einer Unternehmensgruppe einzubeziehen.15.3.6 Keine Zugehörigkeit zu mehreren Gruppen

Unbeschränkt steuerpflichtige Körperschaften können immer nur einer Unternehmensgruppe als Gruppenmitglied bzw. Gruppenträger angehören. Ein Gruppenträger kann daher nicht zugleich Gruppenträger einer anderen Unternehmensgruppe sein.Beispiel:

Eine unbeschränkt steuerpflichtige AG besitzt drei 100-prozentige Beteiligungen an den inländischen GmbH 1, 2 und 3. Sie kann frei disponieren, ob sie eine Gruppe mit 1, mit 2, mit 3, mit 1 und 2, mit 2 und 3 oder mit 1, 2 und 3 bilden will. Sie kann aber nicht je eine Gruppe mit 1, mit 2, mit 3 usw. bilden. Hat sie zB zunächst nur mit 1 eine Gruppe gebildet, kann sie die anderen Tochtergesellschaften nur im Wege der Erweiterung der bestehenden Gruppe einbeziehen.