A. Allgemeines zum internationalen Verständigungs- und Schiedsverfahren

A.1. Anwendungsbereich und Zielsetzung

Doppelbesteuerungsabkommen (im Folgenden DBA) haben das Ziel, Doppelbesteuerung sowie doppelte Nichtbesteuerung zu vermeiden. In seltenen Fällen sind die DBA jedoch nicht in der Lage, dieses Ziel zu erreichen. Um diese zwischenstaatlichen Konflikte, die zu Doppelbesteuerung sowie Doppelnichtbesteuerung führen, zu lösen, beinhalten die DBA sowie das EU-Schiedsübereinkommen Bestimmungen, die es den Vertragsstaaten erlauben, miteinander zu kommunizieren. Internationale Verständigungs- und Schiedsverfahren sind somit zwischenstaatliche Verfahren zur Vorbeugung oder Beseitigung internationaler Konfliktsituationen.

Mit Hilfe von Verständigungsverfahren nach DBA sollen Konflikte gelöst werden, die dadurch entstehen, dass beispielsweise die Vertragsstaaten denselben Sachverhalt auf Grund unterschiedlicher Sachverhaltsbeurteilung unter verschiedene Verteilungsnormen subsumieren und in der Folge zu einer unterschiedlichen Zuteilung der Besteuerungsrechte gelangen oder unterschiedliche Rechtsmeinungen zur Interpretation der Verteilungsnormen vertreten. Ziel der Verfahren ist es, den Anspruch des Abkommensberechtigten auf abkommensgemäße Besteuerung im Rahmen der beiden Rechtsordnungen zu verwirklichen. Sämtliche von Österreich abgeschlossenen Doppelbesteuerungsabkommen enthalten eine Bestimmung zur Durchführung von Verständigungsverfahren.

Ziel des EU-Schiedsübereinkommens ist die Vermeidung der Doppelbesteuerung in Fällen von abgabenbehördlichen Gewinnberichtigungen bei verbundenen Unternehmen sowie Betriebstätten innerhalb der Europäischen Union.

A.2. Arten der Verfahren und Rechtsgrundlagen

A.2.1. Verständigungsverfahren nach DBA

Man unterscheidet:

- Verständigungsverfahren in Einzelfällen (Art. 25 Abs. 1 und 2 OECD-MA) - sowie Schiedsverfahren (Art. 25 Abs. 5 OECD-MA),

- Allgemeine Konsultationsverfahren (Art. 25 Abs. 3 Satz 1 OECD-MA) und

- DBA-ergänzende Konsultationsverfahren (Art. 25 Abs. 3 Satz 2 OECD-MA).

Rechtsgrundlage sind die Verständigungsklauseln der einzelnen DBA (vgl. Art. 25 OECD-Musterabkommen).

A.2.2. EU-Schiedsübereinkommen

Art. 6 ff des EU-Schiedsübereinkommens (Übereinkommen vom 23.7.1990 über die Beseitigung der Doppelbesteuerung im Falle von Gewinnberichtigungen zwischen verbundenen Unternehmen [90/436/EWG], ABl. Nr. L 225/10, idF des Übereinkommens vom 21.12.1995 [1996/C 26/01], des Protokolls vom 25.5.1999 [1999/C 202/01] und des Übereinkommens vom 8.12.2004 [2005/C 160/01]) regeln das Verfahren in Fällen, in denen Gewinne eines Unternehmens zur Besteuerung in einem Vertragsstaat einbezogen werden und diese Gewinne ebenfalls in die Gewinne eines Unternehmens eines anderen Vertragsstaats mit der Begründung einbezogen werden, dass der Fremdvergleichsgrundsatz (Art. 4) nicht eingehalten wurde. Grundsätzlich gliedert sich das Verfahren nach dem EU-Schiedsübereinkommen in eine Phase 1, einem Verständigungsverfahren nach dem Vorbild des OECD-MA, und in eine Phase 2, einem Schiedsverfahren.

A.3. Zuständige Behörden

Zuständige Behörden sind jene iSd Art. 3 OECD-MA bzw. jene iSd Art. 3 EU-Schiedsübereinkommen. Es sind dies idR die Zentralstellen der Steuerverwaltung.

In Österreich nimmt das BMF (Abt. VI/8, Internationales Steuerrecht) die Aufgaben der zuständigen Behörde für den Bereich der Verständigungs- und Schiedsverfahren nach den DBA und der Schiedskonvention wahr.

Adresse:

Bundesministerium für Finanzen

Abteilung für Internationales Steuerrecht (VI/8)

Johannesgasse 5

1010 Wien

A.4. Empfehlungen des MEMAP der OECD

Die OECD hat im Jahr 2007 ein Handbuch zum Verständigungsverfahren (Manual on Effective Mutual Agreement Procedures - MEMAP) veröffentlicht. Es enthält eine Zusammenstellung von 24 "best practices" zur Verbesserung von Verständigungsverfahren. Das Ziel ist die Förderung von deren Effizienz, denn es wird befürchtet, dass eine Zunahme von internationalen Steuerstreitigkeiten zum Hindernis für internationale Geschäftstätigkeit wird. Das MEMAP ist abrufbar unter http://www.oecd.org/ctp/dispute/manualoneffectivemutualagreementprocedures-index.htm

B. Verständigungsverfahren nach DBA

B.1. Arten der DBA-Verständigungsverfahren

Die Verständigungsklauseln der DBA eröffnen den DBA-Partnerstaaten die Möglichkeit, im Wege ihrer zuständigen Behörden in unmittelbaren Kontakt zu treten. Es ist nicht nötig, den sonst im Verkehr zwischen den Staaten üblichen Weg der Einschaltung der diplomatischen Vertretungsbehörden einzuhalten.

Dieser unmittelbare Verkehr ist in folgenden drei Fällen möglich:

- zur Lösung von abkommenswidrigen Besteuerungskonflikten in Einzelfällen (Einzelfall-Verständigungsverfahren), zB wenn die Vertragsstaaten von unterschiedlichen Sachverhaltskonstellationen ausgehen;

- zur Herbeiführung einer einheitlichen DBA-Auslegung oder zur Einigung über Durchführungsfragen (allgemeine Konsultationsverfahren), zB um sich auf eine einheitliche Auslegung bestimmter im DBA verwendeter Begriffe zu verständigen oder um die Verwendung bestimmter zwischenstaatlicher Formulare abzuklären. Allgemeine Konsultationsverfahren werden grundsätzlich von Amts wegen eingeleitet; und

- zur Vermeidung von Doppelbesteuerung, die das Abkommen selbst nicht in der Lage ist zu beseitigen (DBA-ergänzende Konsultationsverfahren), zB Verständigungsverfahren im Hinblick auf Verrechnungspreisberichtigungen zwischen zwei Betriebstätten eines in einem Drittstaat ansässigen Stammhauses, OECD-MK Art. 25 Rz 37.

B.2. Einleitung des Verständigungsverfahrens

Einzelfall-Verständigungsverfahren sind in Art. 25 Abs. 1 und Abs. 2 OECD-MA über Antrag des Abkommensberechtigten vorgesehen. (Allgemeine und DBA-ergänzende) Konsultationsverfahren werden von Amts wegen eingeleitet (Abs. 3).

B.2.1. Verständigungsverfahren über Antrag

B.2.1.1. Antragstellung - Antragsfristen

Die Antragstellung setzt voraus, dass eine abkommenswidrige Besteuerung vorliegt oder droht. Der Antrag ist schriftlich beim BMF einzureichen und unterliegt keinen speziellen Formerfordernissen.

Die Antragstellung erfolgt durch den Abkommensberechtigten oder einen bevollmächtigten Vertreter. Voraussetzung ist, dass der Abkommensberechtigte in Österreich iSd Abkommens ansässig oder in Fällen einer Diskriminierung aus Gründen der Staatsbürgerschaft österreichischer Staatsangehöriger ist (vgl. Art. 25 Abs. 1 OECD-MA). Bei verbundenen Unternehmen ist ein Verständigungsverfahren grundsätzlich im Ansässigkeitsstaat der Muttergesellschaft zu beantragen.

Nach dem OECD-MA muss ein Fall innerhalb von drei Jahren nach der ersten Mitteilung der Maßnahme unterbreitet werden, die zu einer dem Abkommen nicht entsprechenden Besteuerung führt. Die Verständigungsklauseln einiger DBA enthalten jedoch besondere - vom OECD-MA - Fallfristen für die Antragstellung (siehe Anlage 2), welche idR ab der ersten Mitteilung bzw. Kenntnis der abkommenswidrigen Besteuerungsmaßnahme zu laufen beginnen. Folglich sollte ein Antrag möglichst unverzüglich nach Bekanntgabe der zu einer abkommenswidrigen Besteuerung führenden Maßnahme gestellt werden.

Sollte ein DBA keine Antragsfrist enthalten, so ist die Einleitung eines Verständigungsverfahrens innerhalb der innerstaatlichen verfahrensrechtlichen Verjährungsfristen möglich.

Einem Antrag auf Einleitung eines Verständigungsverfahrens steht aus österreichischer Sicht nicht entgegen, dass ein Rechtsmittel anhängig oder der Rechtsmittelweg noch nicht ausgeschöpft ist.

Ein Verständigungserfahren kann nicht anstelle eines Rückerstattungsantrages ausländischer Quellensteuern beantragt werden. Folglich kommt ein Verständigungsverfahren iZm der Rückerstattung ausländischer Quellensteuern nur in Betracht, wenn ein Rückerstattungsantrag von einer ausländischen Finanzverwaltung abgelehnt wurde oder wenn ein Rückerstattungsantrag aus anderen Gründen, zB mangels Reaktion der ausländischen Finanzverwaltung, nicht erfolgreich zu sein scheint.

B.2.1.2. Inhalt des Antrags

Der Antrag auf Einleitung eines Verständigungsverfahrens hat sich auf den jeweiligen Verständigungsartikel des anzuwendenden DBA zu beziehen. In der Regel sollte der Antrag folgende Angaben enthalten:

- Name sowie ggf. Geburtsdatum des Abkommensberechtigten;

- Anschrift/Sitz;

- Steuernummer;

- zuständiges Finanzamt;

- genaue Sachverhaltsdarstellung;

- betroffener Besteuerungszeitraum;

- Darlegung, inwiefern nach Auffassung des Abkommensberechtigten die Besteuerung nicht dem Abkommen entspricht;

- Angaben über anhängige Rechtsmittel;

- geeignete Dokumentation (zB Steuerbescheide, Betriebsprüfungsbericht), die für das Verständigungsverfahren bedeutsam sein können.

B.2.1.3. Vorverfahren zur Prüfung des Einleitungserfordernisses

Vor Einleitung des Verständigungsverfahrens wird geprüft, ob dem Begehren des Abkommensberechtigten der Sache nach durch innerstaatliche Maßnahmen abgeholfen werden kann. Darüber hinaus müssen die materiellen Voraussetzungen zur Einleitung eines Verständigungsverfahrens erfüllt sein, insb.:

- Abkommensberechtigung;

- Drohende oder bereits eingetretene abkommenswidrige Besteuerung;

- Einhaltung allfälliger Fristen;

- Rechtfertigung der Einwände.

Erst wenn die materiellen Voraussetzungen für das Verständigungsverfahren hinreichend dargelegt sind, leitet das BMF das Verständigungsverfahren ein.

Die Einleitung eines Verständigungsverfahrens liegt im Ermessen der zuständigen Behörde. Sie kann daher in bestimmten Fällen (Missbrauch, Steuerhinterziehung usw.) abgelehnt werden. Zu beachten ist auch, dass im Verständigungsverfahren kein Zwang zur Herstellung des Einvernehmens mit der anderen Steuerverwaltung besteht.

B.2.1.4. Vermeidung der Doppelbesteuerung für die Dauer des Verständigungsverfahrens

Neben der Möglichkeit, einen Antrag auf Stundung (§ 212 Bundesabgabenordnung, im Folgenden BAO) oder auf Aussetzung der Einhebung (§ 212a BAO) bei Erfüllung der gesetzlich normierten Voraussetzungen einzubringen, kann der Abgabepflichtige einen Antrag auf Erlassung eines auf § 48 BAO gestützten Bescheides an das BMF richten. Die Erlassung von Begünstigungsbescheiden gemäß § 48 BAO liegt im Ermessen des BMF. Nach der herrschenden Verwaltungspraxis wird eine temporäre Doppelbesteuerung während eines Verständigungsverfahrens im Wege der Anrechnungsmethode beseitigt. Der Bescheid nach § 48 BAO wird idR auflösend bedingt für eine Dauer von maximal 2 Jahren erlassen. Folgeanträge sind möglich.

B.2.2. Amtswegige Verständigungsverfahren

Im allgemeinen Konsultationsverfahren (Art. 25 Abs. 3 Satz 1 OECD-MA) sollen Fragen von allgemeiner Bedeutung im grenzüberschreitenden Einvernehmen gelöst werden. Es geht einerseits um die Herbeiführung einer einheitlichen DBA-Auslegung (Bedeutung der Abkommensbestimmungen aus ihrem Zusammenhang heraus) und andererseits um die Einigung über die DBA-Durchführung (zB über die aufzulegenden Formulare, über den Ablauf des Rückzahlungsverfahrens, über die Erteilung von Ansässigkeitsbescheinigungen usw.). Die Ergebnisse allgemeiner Konsultationsverfahren werden idR im Erlass- oder Verordnungsweg durch das BMF kundgemacht.

DBA-ergänzende Konsultationsverfahren (Art. 25 Abs. 3 Satz 2 OECD-MA) räumen den DBA-Partnerstaaten die Möglichkeit eines unmittelbaren Verkehrs zwischen den zuständigen Behörden auch in Fällen ein, in denen eine Doppelbesteuerung eintritt, die das Abkommen selbst nicht in der Lage ist zu beseitigen. Dieses Verfahren dient dazu, die Instrumentarien des innerstaatlichen Rechts in einer den reziproken Bedürfnissen entsprechenden Art und Weise für die Lösung der Doppelbesteuerungsprobleme nutzbar zu machen.

B.2.3. Einleitung des Verständigungsverfahrens vom Ausland

Zunächst prüft das BMF das Vorliegen der formellen Voraussetzungen. Anschließend wird das zuständige Finanzamt vom ausländischen Einleitungsschreiben in Kenntnis gesetzt und zur Stellungnahme aufgefordert.

B.3. Gang des Verständigungsverfahrens

Das BMF führt das Verständigungsverfahren in unmittelbarem Verkehr mit der zuständigen Behörde des anderen Staates. Alle Angaben des Verständigungsverfahrens unterliegen dabei der abgabenrechtlichen Geheimhaltungspflicht gemäß § 48a BAO sowie den Geheimhaltungsbestimmungen nach Art des Art. 26 OECD-MA. Das örtlich zuständige Finanzamt und der Abkommensberechtigte werden über den Inhalt und den Fortgang des Verfahrens unterrichtet. Soweit erforderlich, wird das örtlich zuständige Finanzamt ersucht, den Sachverhalt (ergänzend) zu ermitteln.

B.4. Mitwirkung des Abkommensberechtigten

Der Abkommensberechtigte ist verpflichtet, durch die Darlegung seiner Verhältnisse und ggf. Vorlage von Beweismitteln zum Verfahren beizutragen.

Das Verständigungsverfahren selbst findet jedoch zwischen den zuständigen Behörden der involvierten Vertragsstaaten statt, sodass der Abkommensberechtigte nicht direkt in das Verständigungsverfahren eingebunden wird. Dementsprechend kommt dem Abkommensberechtigten grundsätzlich keine Parteienstellung im Verständigungsverfahren zu.

B.5. Abschluss des Verständigungsverfahrens

Das Verständigungsverfahren endet im Allgemeinen mit einer schriftlichen Verständigung zwischen den Vertragsstaaten (zB abschließender Briefwechsel beider DBA-Staaten). Daraufhin werden das örtlich zuständige Finanzamt und der Abkommensberechtigte vom Verfahrensausgang unterrichtet.

In seltenen Fällen kann, wenn sich die Vertragstaaten auf keine Lösung einigen können, das Verständigungsverfahren auch scheitern. Der Abkommensberechtigte hat grundsätzlich keinen Rechtsanspruch darauf, dass sich die Vertragsstaaten tatsächlich einigen. Nur in jenen Fällen, in denen ein Abkommen eine Schiedsklausel enthält (siehe Abschnitt C.), besteht Sicherheit für die vom Verständigungsverfahren betroffenen Personen, dass der Konflikt bereinigt und eine Doppelbesteuerung vermieden werden kann. Beinhaltet ein DBA keine Schiedsklausel, ist im Einzelfall seitens des Ansässigkeitsstaates zu prüfen, ob eine dauerhafte Entlastung von der Doppelbesteuerung im Fall des Scheiterns des Verständigungsverfahrens gewährt werden kann.

B.6. Umsetzung des Verständigungsverfahrens

B.6.1. Information der örtlich zuständigen Abgabenbehörde und Umsetzung der Verständigungslösung

Das örtlich zuständige Finanzamt wird vom Ergebnis des Verständigungsverfahrens in Kenntnis gesetzt. Ihm obliegt auch eine allfällige Umsetzung.

B.6.2. Information des Abkommensberechtigten und Umsetzung der Verständigungslösung

Dem Abkommensberechtigten ist die getroffene Verständigungsvereinbarung zur Kenntnis zu bringen. Für die Wirksamkeit der Verständigungslösung ist die Zustimmung des Abkommensberechtigten nicht erforderlich.

B.6.3. Verhältnis zwischen Verständigungsverfahren und Rechtsmittelverfahren

Einem Antrag auf Einleitung eines Verständigungsverfahrens steht aus österreichischer Sicht nicht entgegen, dass ein Rechtsmittel anhängig oder der Rechtsmittelweg noch nicht ausgeschöpft ist.

Sofern die Umsetzung einer Verständigungsregelung durch die Erlassung neuer Bescheide erfolgt, besteht für den Abkommensberechtigten die Möglichkeit, gegen den Bescheid, der die Verständigungslösung umsetzt, Beschwerde einzulegen, wenn er die im Verständigungsverfahren erarbeitete Lösung für unrichtig hält. Die unmittelbare Anfechtung des Ergebnisses eines Verständigungsverfahrens ist verfahrensrechtlich nicht möglich.

B.6.4. Verfahrensrechtliche Aspekte der Umsetzung

Die Verständigungsvereinbarung ist ungeachtet der Fristen des innerstaatlichen Rechts der Vertragsstaaten umzusetzen (Art. 25 Abs. 2 letzter Satz OECD-MA). Sie kann daher ungeachtet bereits eingetretener Rechtskraft und Verjährung umgesetzt werden (vgl. auch § 209a BAO). Die Einleitung eines internationalen Verständigungsverfahrens gilt als Amtshandlung iSd § 209 Abs. 1 BAO und hat somit verjährungsfristverlängernde Wirkung.

Manche DBA enthalten keine dem Art. 25 Abs. 2 OECD-MA entsprechende Bestimmung, wonach eine Umsetzung der Verständigungsregelung ungeachtet der innerstaatlichen Fristen zu erfolgen hat. In diesen Fällen wäre eine Umsetzung einer Verständigungslösung ungeachtet der nationalen Verjährungsfristen nur bei Abschluss einer gegenseitig anwendbaren Verständigungsvereinbarung möglich (siehe zB Erlass des BMF vom 24. August 2006, BMF-010221/0479-IV/4/2006, betreffend DBA-Liechtenstein).

Die Umsetzung einer Verständigungsvereinbarung kann - je nach Sachverhalt - im Wege einer Nachsicht gemäß § 236 BAO, einer Abänderung des Bescheides gemäß § 295a BAO (rückwirkendes Ereignis, bis zum Ablauf der Verjährung), einer Aufhebung des Bescheides gemäß § 299 BAO (innerhalb eines Jahres) oder einer Wiederaufnahme gemäß § 303 BAO (Antrag bis zum Ablauf der Verjährung) erfolgen. Schließlich steht auch das Instrumentarium der unilateralen Entlastung gemäß § 48 BAO zur Verfügung, auf Grund dessen eine Anpassung des Bescheides nach § 295 Abs. 3 BAO erfolgen kann. Zudem werden Anspruchszinsen gemäß § 205 BAO (Nachforderungszinsen oder Gutschriftszinsen) bei Verständigungsverfahren eingefordert bzw. ausbezahlt.

Es besteht keine Bindung der Gerichte (BFG, VwGH, VfGH) an die Verständigungsvereinbarung. Allerdings ist zu beachten, dass insb. im Falle allgemeiner Konsultationsverfahren iSd Art. 25 Abs. 3 OECD-MA die Übung der Vertragsstaaten gemäß Art. 31 Wiener Vertragsrechtskonvention zum Ausdruck kommt.

B.7. Kosten

Die Vertragsstaaten tragen die ihnen durch das Verständigungsverfahren entstandenen Kosten selbst. Die dem Abkommensberechtigten entstandenen Kosten werden nicht ersetzt.

C. Schiedsverfahren nach DBA-Regelungen

C.1. Allgemeine Grundsätze des Schiedsverfahrens nach dem OECD-MA

C.1.1. Allgemeines

Um nicht enden wollende Verständigungsverfahren zu vermeiden und die Wirksamkeit des Verständigungsverfahrens zu erhöhen, enthält das OECD-MA seit 2008 in einem neuen Absatz 5 den Vorschlag für ein verbindliches Schiedsverfahren. Das Schiedsverfahren ist keine Alternative zu einem Verständigungsverfahren, sondern dessen Bestandteil (OECD-MK Rz 5 und 64).

Einige österreichische Abkommen enthalten in ihren Verständigungsklauseln Regelungen für ein internationales Schiedsverfahren für den Fall, dass ein Besteuerungskonflikt innerhalb einer bestimmten Frist nicht bereinigt werden konnte. Diese sog. Schiedsklauseln sind in den einzelnen Abkommen unterschiedlich ausgestaltet (siehe Anlage 3).

Vertragsstaaten, welche eine Schiedsklausel gemäß dem OECD-MA vereinbart haben, müssen sich über die Art des Verfahrens einigen (OECD-MK Rz 6). Im Anhang zum OECD-MK zu Art. 25 Abs. 5 schlägt die OECD ein entsprechendes Muster vor. Darin enthalten sind nähere Regelungen ua. zum Antrag auf Unterbreitung eines Falles (Pkt. 1) und dessen zeitlicher Befristung (Pkt. 2), zur Festlegung der Streitpunkte durch die zuständigen Behörden (Pkt. 3 und Pkt. 4), zur Auswahl der Schiedsrichter (Pkt. 5), weitere Verfahrensschritte zu deren Ernennung (Pkt. 6 und Pkt. 7), betreffend die Mitwirkung der den Fall unterbreitenden Person (Pkt. 11), zur Kostenfrage (Pkt. 13), zum Schiedsspruch (Pkt. 15), dessen Bekanntgabe innerhalb einer Frist von 6 Monaten (Pkt. 16), dessen Verbindlichkeit (Pkt. 18) und Umsetzung (Pkt. 19).

Als Gegenstand eines Schiedsverfahrens kommen grundsätzlich alle Dispute in Frage, die für ein Verständigungsverfahren akzeptiert werden (OECD-MK Rz 68).

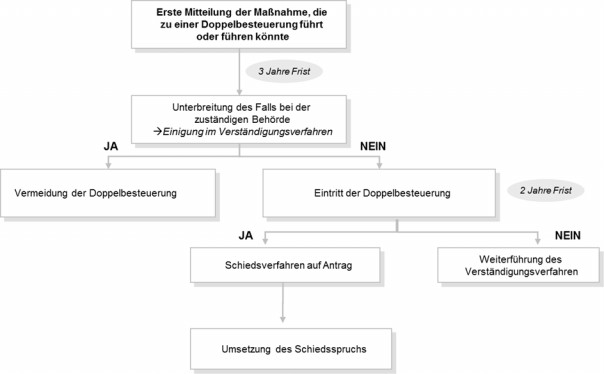

C.1.2. Art. 25 Abs. 5 OECD-MA

Wurde innerhalb von 2 Jahren nach Unterbreitung des Streitfalles im anderen Vertragsstaat keine Lösung erzielt, ist auf Antrag der den Fall im Verständigungsverfahren unterbreitenden Person die Einleitung eines Schiedsverfahrens zwingend (OECD-MK Rz 63, Rz 70 und Rz 75). Grundsätzlich muss die abkommenswidrige Besteuerung bereits eingetreten sein, dh. dass die Steuer bereits festgesetzt sein muss oder in sonstiger Weise dem Abkommensberechtigten mitgeteilt wurde. Die drohende Doppelbesteuerung lässt den Ablauf der 2-Jahresfrist und somit die Durchführung eines Schiedsverfahrens noch nicht beginnen (OECD-MK Rz 72).

Der Schiedsspruch entfaltet Bindungswirkung lediglich hinsichtlich der im konkreten Verfahren unterbreiteten Streitpunkte und ist daher nicht präjudiziell für andere Verfahren (OECD-MK Rz 83). Sofern der betroffene Steuerpflichtige dem Ergebnis des Schiedsverfahrens nicht widerspricht, entfaltet der Schiedsspruch für beide Staaten verbindliche Wirkung. Die zuständigen Behörden können mit Zustimmung des unmittelbar Betroffenen - analog zu Artikel 12 des EU-Schiedsübereinkommens - vom Schiedsspruch durch einvernehmliche Lösung abweichen, allerdings nur dann, wenn dies im Abkommenswortlaut in Abweichung vom Standardtext des Musterabkommens vorgesehen ist (OECD-MK Rz 84).

C.1.3. Verhältnis zwischen Schiedsverfahren und Rechtsmittelverfahren

Die Einleitung eines Schiedsverfahrens ist gemäß Art. 25 Abs. 5 nicht möglich, wenn eine Entscheidung eines Gerichts oder Verwaltungstribunals in einem der beiden Staaten zu dem Fall bereits ergangen ist (OECD-MK Rz 76). Dem Antrag zur Durchführung eines Schiedsverfahrens ist daher eine schriftliche Erklärung der involvierten Personen beizulegen, dass bisher zu den vorgelegten Fragen keine Gerichtsentscheidung in den beiden Vertragstaaten ergangen ist (siehe Pkt. 1 der Mustervereinbarung im Anhang zum OECD-MK).

Sofern das Rechtsmittelverfahren ausgesetzt wird, bestehen keine Bedenken, ein Schiedsverfahren aufzunehmen. Dem Abkommensberechtigten steht nach Abschluss des Schiedsverfahrens die Möglichkeit offen, den Schiedsspruch anzunehmen oder das Rechtsmittelverfahren weiter zu verfolgen (OECD-MK Rz 77).

C.1.4. Verfahrensweg des OECD-Schiedsverfahrens

D. Verständigungs- und Schiedsverfahren nach dem EU-Schiedsübereinkommen

D.1. Anwendungsbereich des EU-Schiedsübereinkommens

Zwischen den EU-Mitgliedstaaten wurde ein Schiedsübereinkommen (Übereinkommen [90/436/EWG] vom 23.7.1990 über die Beseitigung der Doppelbesteuerung im Falle von Gewinnberichtigungen zwischen verbundenen Unternehmen) abgeschlossen, welches nur für Verrechnungspreiskonflikte Anwendung findet. Ausgangspunkt ist eine Verrechnungspreiskorrektur nach den Regeln des Fremdvergleichsgrundsatzes des Art. 4 des Schiedsübereinkommens. Art. 4 umfasst Verrechnungspreiskorrekturen zwischen verbundenen Unternehmen (Abs. 1) wie auch zwischen Stammhaus und Betriebstätte (Abs. 2). Das Übereinkommen kommt nur für Unternehmen, die innerhalb der EU ansässig sind, und für Betriebstätten von innerhalb der EU ansässigen Unternehmen zur Anwendung.

Für eine effektive Anwendung des EU-Schiedsübereinkommens wurde ein Verhaltenskodex (Code of Conduct for the effective implementation of the Arbitration Convention [90/436/FWC vom 23.7.1990]) vom Rat der Europäischen Union in Kooperation mit den Mitgliedstaaten erarbeitet. Dieser Verhaltenskodex hat nicht rechtverbindlichen Charakter und ist als "Softlaw" anzusehen.

D.2. Verständigungsverfahren

D.2.1. Vorverfahren nach Art. 5 des Schiedsübereinkommens

Beabsichtigt die Finanzbehörde, den Gewinn eines Unternehmens gemäß Art. 4 des Schiedsübereinkommens zu berichtigen, so unterrichtet sie das Unternehmen rechtzeitig über die beabsichtigte Maßnahme und gibt ihm Gelegenheit, das betroffene verbundene Unternehmen im anderen Vertragsstaat zu informieren. Das andere Unternehmen hat dann ebenfalls Gelegenheit, sich an die zuständige Finanzbehörde zu wenden, um eine Gegenberichtigung zu erwirken. Stimmen die beteiligten Finanzbehörden und Unternehmen der Berichtigung und Gegenberichtigung zu, kommt ein Verständigungs- und Schiedsverfahren nicht in Betracht.

D.2.2. Antragstellung - Antragsfristen

Das Verständigungsverfahren setzt nach Art. 6 Abs. 1 des Schiedsübereinkommens einen Antrag des betroffenen Unternehmens voraus. Aus dem Antrag muss hervorgehen, dass sich der Antragsteller auf das Schiedsübereinkommen stützt. Der Antrag muss in jenem Staat gestellt werden, dem das Unternehmen angehört oder in dem die Betriebsstätte gelegen ist.

Gemäß dem Verhaltenskodex gilt ein Fall als eingebracht, wenn folgende Informationen vorliegen (Pkt. 2 des Code of Conduct for the effective implementation of the Arbitration Convention):

- Name, Adresse, Steuernummer des Unternehmens, welches den Antrag stellt, und der anderen involvierten Unternehmen;

- Angaben zu den relevanten Fakten und Umständen des Falles;

- Angabe des Besteuerungszeitraums;

- Kopien der Steuerbescheide, Betriebsprüfungsberichte usw., welche zur Doppelbesteuerung führen;

- Unterlagen betreffend etwaiger außergerichtlicher oder gerichtlicher Rechtsmittelverfahren bzw. etwaiger bereits vorliegender Gerichtsentscheidungen der involvierten Parteien;

- Eine Erklärung des Unternehmens, inwiefern der Fremdvergleichsgrundsatz des Art. 4 des Schiedsübereinkommens nicht beachtet wurde;

- Die Verpflichtungserklärung des Unternehmens, dass es so schnell und so umfassend wie möglich alle begründeten und geeigneten Nachfragen einer zuständigen Behörde beantwortet und Unterlagen zur Verfügung stellen wird; und

- jede spezifische, zusätzliche Information, um die die zuständiger Behörde innerhalb zweier Monate nach Einlangen des Antrags ersucht.

Im Falle der Antragstellung im Inland ist das Verständigungsverfahren beim BMF zu beantragen (siehe Abschnitt A.3.). Einem Antrag auf Einleitung eines Verständigungsverfahrens steht nicht entgegen, dass ein Rechtsmittel anhängig oder der Rechtsmittelweg noch nicht ausgeschöpft ist.

Der Antrag ist fristgebunden. Der Fall muss innerhalb von drei Jahren nach der ersten Mitteilung der Maßnahme über die (drohende) Doppelbesteuerung (zB Zustellung des Steuerbescheides) unterbreitet werden, die eine Doppelbesteuerung (zB infolge einer Verrechnungspreiskorrektur) herbeigeführt hat oder herbeiführen könnte. Bei Antragstellung im Inland ist für die Fristwahrung der Eingang des Antrags beim BMF maßgebend.

D.2.3. Vorverfahren zur Prüfung des Einleitungserfordernisses

Siehe Abschnitt B.2.1.3.

D.2.4. Vermeidung der Doppelbesteuerung für die Dauer des Verständigungsverfahrens

Siehe Abschnitt B.2.1.4.

D.2.5. Einleitung des Verständigungsverfahrens bei Antrag im Inland

Zunächst prüft das BMF den Antrag und stellt fest, ob es alleine - ohne Hinzuziehung eines anderen Staates - in der Lage ist, eine befriedigende Lösung herbeizuführen. Ist dies nicht der Fall, wird der Antrag des Unternehmens dem für die Besteuerung des Unternehmens örtlich zuständigen Finanzamt zugeleitet. Gleichzeitig unterrichtet das BMF die zuständigen Behörden der anderen an dem Fall beteiligten Vertragsstaaten über den Eingang des Antrags. Das BMF prüft, ob der Antrag sämtliche zur Einleitung eines Verständigungsverfahrens notwendigen Informationen enthält und kann den Antragsteller ggf. zur Übermittlung von fehlenden Informationen auffordern.

D.2.6. Einleitung des Verständigungsverfahrens bei Antrag im Ausland

Leitet die zuständige Behörde eines anderen Vertragsstaats das Verständigungsverfahren ein, prüft das BMF zunächst die formellen Voraussetzungen und leitet sodann das Schreiben an das für die Besteuerung des Unternehmens örtlich zuständige Finanzamt zur Stellungnahme weiter.

D.2.7. Gang des Verständigungsverfahrens

D.2.7.1. Allgemeine Verfahrensgrundsätze

Der Grundsatz des Fremdvergleichs nach Art. 4 des Schiedsübereinkommens, der dem Fremdvergleichsgrundsatz des Art. 9 OECD-MA entspricht, ist bindend. Die Fälle sollen unter Zuhilfenahme sämtlicher Mittel, die zur Herbeiführung eines raschen Einvernehmens geeignet sind, so rasch wie möglich - längstens innerhalb von zwei Jahren ab dem Datum, an dem der Fall dem BMF oder einer anderen zuständigen Behörde zum ersten Mal vollständig unterbreitet wurde - gelöst werden. Das Verständigungsverfahren soll weder dem Antragsteller noch anderen an dem Fall beteiligten Personen übermäßige Folgekosten verursachen. Zur Vermeidung von übersetzungsbedingten Kosten und Verzögerungen soll das Verständigungsverfahren nach Möglichkeit in einer gemeinsamen Arbeitssprache durchgeführt werden.

Der Antragsteller wird während des Verfahrens vom BMF über alle wesentlichen Entwicklungen unterrichtet. Die Vertraulichkeit von personenbezogenen Angaben wird gewahrt.

Nach Art. 8 Abs. 2 des Schiedsübereinkommens kann ein Verständigungs- oder Schiedsverfahren ausgesetzt werden, wenn bei einem der beteiligten Unternehmen ein Gerichts- oder Verwaltungsverfahren anhängig ist, mit dem festgestellt werden soll, ob das Unternehmen durch Handlungen, die eine Gewinnberichtigung nach Art. 4 des Schiedsübereinkommens zur Folge haben, einen empfindlich zu bestrafenden Verstoß gegen steuerliche Vorschriften begangen hat (insb. eine nach dem Finanzstrafgesetz zu ahnende vorsätzliche oder fahrlässige Abgabenverkürzung). Wird ein derartiger Verstoß festgestellt, entfällt nach Art. 8 Abs. 1 des Schiedsübereinkommens die Verpflichtung zur Einleitung eines Verständigungsverfahrens oder zur Einsetzung des beratenden Ausschusses.

D.2.7.2. Austausch von Positionspapieren

Wurde die Maßnahme, die eine Doppelbesteuerung iSd Art. 1 des Schiedsübereinkommens herbeigeführt hat oder herbeiführen könnte, von einer inländischen Finanzbehörde erlassen, ist das BMF zur Übermittlung eines Positionspapieres an die zuständige Behörde der anderen an dem Fall beteiligten Vertragsstaaten verpflichtet. Das Positionspapier enthält die Darlegung des Falles durch den Antragsteller, die Beurteilung des Sachverhalts durch das BMF, einen Vorschlag sowie dazugehörige Erläuterungen, wie der Fall im Hinblick auf die Beseitigung der Doppelbesteuerung gelöst werden könnte, eine vollständige Begründung der Steuerfestsetzung bzw. der Korrekturen sowie Unterlagen von grundsätzlicher Bedeutung zur Darlegung des Standpunktes des BMF und eine Liste aller weiteren Unterlagen, die bei der Vornahme der Korrektur verwendet wurden. Das Positionspapier wird spätestens vier Monate nach dem Datum des Steuerbescheids oder dem Datum des Eingangs des Antrags sowie der Mindestinformationen (Art. 5 des Codes of Conduct for the effective implementation of the Arbitration Convention) hinsichtlich des Verständigungsfalles beim BMF an die zuständigen Behörden der anderen an dem Fall beteiligten Vertragsstaaten übermittelt.

Wurde die Maßnahme, die eine Doppelbesteuerung iSd Art. 1 des Schiedsübereinkommens herbeigeführt hat oder herbeiführen könnte, von einer ausländischen Finanzbehörde erlassen, beantwortet das BMF das Positionspapier dieser Behörde spätestens sechs Monate nach dessen Eingang. Ist das BMF der Auffassung, dass eine Doppelbesteuerung vorliegt oder droht, und stimmt das BMF mit der vorgeschlagenen Lösung überein, teilt das BMF dies der anderen zuständigen Behörde mit und nimmt die entsprechenden Korrekturen oder Steuerentlastungen vor. Ist das BMF hingegen nicht der Auffassung, dass eine Doppelbesteuerung vorliegt oder droht, oder stimmt das BMF nicht mit der vorgeschlagenen Lösung überein, so übermittelt es der anderen zuständigen Behörde seinerseits ein Positionspapier, in dem es seine Gründe darlegt und einen unverbindlichen Zeitplan vorschlägt, wie mit dem Fall zu verfahren ist. Ggf. schlägt es einen Termin für ein Verständigungsgespräch vor, das spätestens 18 Monate nach dem Datum des Steuerbescheids oder dem Datum des Eingangs des Antrags sowie der Mindestinformationen beim BMF stattfinden sollte.

D.2.8. Umsetzung des Verständigungsverfahrens bei Einigung

Siehe Abschnitt B.6.

D.3. Schiedsverfahren

D.3.1. Allgemeines

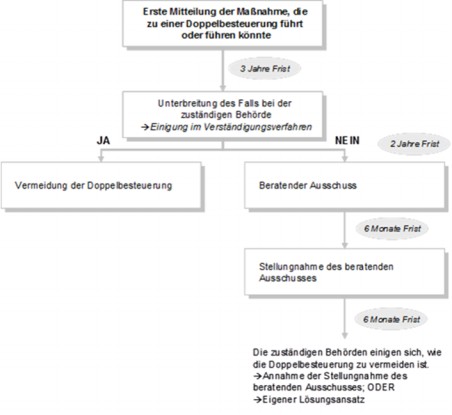

Führt das Verständigungsverfahren nicht innerhalb von zwei Jahren ab dem Tag, an dem der Fall erstmals vollständig und umfassend einer der zuständigen Behörden unterbreitet worden ist, zu einer Einigung, so sind die zuständigen Behörden der beteiligten Vertragsstaaten verpflichtet, einen beratenden Ausschuss einzusetzen und dessen Stellungnahme einzuholen. Die zuständigen Behörden können diese Frist von zwei Jahren im Einvernehmen mit den beteiligten Unternehmen verlängern.

D.3.2. Verhältnis zwischen Schiedsverfahren und Rechtsmittelverfahren

Da Österreich im Schiedsverfahren nicht von Gerichtsentscheidungen abweichen kann, setzt das Schiedsverfahren voraus, dass das Unternehmen Rechtsbehelfe, soweit sie sich auf den Gegenstand des Schiedsverfahrens beziehen, zurücknimmt oder darauf verzichtet. Dementsprechend besteht auch keine Möglichkeit mehr ein Schiedsverfahren durchzuführen, wenn in einem Besteuerungsfall eine Entscheidung eines Gerichts vorliegt. Bei in Österreich ansässigen Steuerpflichtigen könnte gegebenenfalls versucht werden, die vom Gericht getroffene Entscheidung zur Vermeidung einer Doppelbesteuerung im anderen Vertragsstaat durchzusetzen, wobei für den anderen Staat selbstverständlich keine Bindungswirkung an die Gerichtsentscheidung besteht.

D.3.3. Einsetzung des beratenden Ausschusses

Konnte im Rahmen des Verständigungsverfahrens keine Einigung erzielt werden, kommt es zur Einsetzung eines beratenden Ausschusses, der eine Stellungnahme erstellt, wie die Doppelbesteuerung beseitigt werden soll.

D.3.4. Verfahren vor dem beratenden Ausschuss

Einerseits kann der beratende Ausschuss die zuständigen Behörden der an dem Fall beteiligten Vertragsstaaten auffordern, vor dem beratenden Ausschuss zu erscheinen. Andererseits haben auch die betroffenen Unternehmen ein Recht auf Anhörung oder Vertretung. Sie können zur Sach- und Rechtslage gegenüber dem beratenden Ausschuss Stellung nehmen und die ihnen notwendig erscheinenden Beweismittel und Schriftstücke vorlegen. Auf Aufforderung des beratenden Ausschusses sind die betroffenen Unternehmen verpflichtet, Auskünfte zu erteilen oder Beweismittel oder Schriftstücke vorzulegen und vor dem Ausschuss zu erscheinen oder sich dort vertreten zu lassen. Stellungnahmen und Unterlagen, die von einem betroffenen Unternehmen erstmals im Schiedsverfahren vorgelegt werden, sind von diesem in die Verfahrenssprache zu übersetzen. Zur Vorbereitung der Entscheidung kann der beratende Ausschuss auch Zeugen oder Sachverständige anhören.

D.3.5. Umsetzung des Schiedsspruchs

Der beratende Ausschuss gibt seine Stellungnahme binnen sechs Monaten ab. Er ist dabei an den Grundsatz des Fremdvergleichs des Art. 4 des Schiedsübereinkommens gebunden. Nach Abgabe der Stellungnahme des beratenden Ausschusses haben die zuständigen Behörden sechs weitere Monate Zeit sich zu einigen. Sie können von der Stellungnahme des beratenden Ausschusses abweichen, sofern die Doppelbesteuerung vermieden wird. Können sie sich nicht auf eine abweichende Regelung einigen, sind sie an die Stellungnahme des beratenden Ausschusses als Schiedsspruch gebunden.

Nach Vorliegen der Entscheidung der zuständigen Behörden übermittelt die zuständige Behörde, der der Fall unterbreitet wurde, jedem der beteiligten Unternehmen die Entscheidung und die Stellungnahme des beratenden Ausschusses. Die verfahrensrechtliche Umsetzung des Schiedsspruchs erfolgt in gleicher Weise wie die Umsetzung einer Verständigungsvereinbarung.

D.3.6. Kostenregelungen

Hinsichtlich der Kosten des Verständigungsverfahrens siehe Abschnitt B.7.

D.3.7. Verfahrensweg des EU-Schiedsübereinkommens

Anlage 1

Artikel 25 OECD-MA

Verständigungsverfahren

(1) Ist eine Person der Auffassung, dass Maßnahmen eines Vertragsstaats oder beider Vertragsstaaten für sie zu einer Besteuerung führen oder führen werden, die diesem Abkommen nicht entspricht, so kann sie unbeschadet der nach dem innerstaatlichen Recht dieser Staaten vorgesehenen Rechtsmittel ihren Fall der zuständigen Behörde des Vertragsstaats, in dem sie ansässig ist, oder, sofern ihr Fall von Artikel 24 Absatz 1 erfasst wird, der zuständigen Behörde des Vertragsstaats unterbreiten, dessen Staatsangehöriger sie ist. Der Fall muss innerhalb von drei Jahren nach der ersten Mitteilung der Maßnahme unterbreitet werden, die zu einer dem Abkommen nicht entsprechenden Besteuerung führt.

(2) Hält die zuständige Behörde die Einwendung für begründet und ist sie selbst nicht in der Lage, eine befriedigende Lösung herbeizuführen, so wird sie sich bemühen, den Fall durch Verständigung mit der zuständigen Behörde des anderen Vertragsstaates so zu regeln, dass eine dem Abkommen nicht entsprechende Besteuerung vermieden wird. Die Verständigungsregelung ist ungeachtet der Fristen des innerstaatlichen Rechts der Vertragsstaaten durchzuführen.

(3) Die zuständigen Behörden der Vertragsstaaten werden sich bemühen, Schwierigkeiten oder Zweifel, die bei der Auslegung oder Anwendung des Abkommens entstehen, in gegenseitigem Einvernehmen zu beseitigen. Sie können auch gemeinsam darüber beraten, wie eine Doppelbesteuerung in Fällen vermieden werden kann, die im Abkommen nicht behandelt sind.

(4) Die zuständigen Behörden der Vertragsstaaten können zur Herbeiführung einer Einigung im Sinne der vorstehenden Absätze unmittelbar miteinander verkehren, gegebenenfalls auch durch eine aus ihnen oder ihren Vertretern bestehende gemeinsame Kommission.

(5) Hat eine Person

a) der zuständigen Behörde eines Vertragsstaats gemäß Absatz 1 einen Fall auf der Grundlage unterbreitet, dass die Maßnahme eines Vertragsstaats oder beider Vertragsstaaten für sie zu einer Besteuerung geführt haben, die diesem Abkommen nicht entspricht, und sind

b) die zuständigen Behörden nicht in der Lage, eine einvernehmliche Lösung im Sinn des Absatzes 2 innerhalb von zwei Jahren ab der Vorlage des Falles an die zuständige Behörde des anderen Vertragsstaats herbeizuführen,

so sind alle ungelösten Streitpunkte dieses Falles über Ersuchen dieser Person einem Schiedsverfahren zuzuleiten. Diese ungelösten Streitpunkte dürfen jedoch dann nicht einem Schiedsverfahren zugeleitet werden, wenn in dieser Angelegenheit bereits eine Entscheidung durch ein Gericht oder ein Verwaltungsgericht eines der beiden Staaten ergangen ist. Sofern nicht eine von diesem Fall unmittelbar betroffene Person die den Schiedsspruch umzusetzende Verständigungsregelung ablehnt, ist dieser Schiedsspruch für beide Vertragsstaaten bindend und ungeachtet der Fristen des innerstaatlichen Rechts der Vertragstaaten umzusetzen. Die zuständigen Behörden der Vertragsstaaten regeln in gegenseitigem Einvernehmen, wie das Verfahren nach diesem Absatz durchzuführen ist.

Anlage 2

1. Fristen zur Einleitung eines Verständigungsverfahrens

1.1. Abkommen ohne Frist

Ägypten; Brasilien; Großbritannien; Irland; Israel; Japan; Kuwait; Liechtenstein; Luxemburg; Niederlande; Schweden; Schweiz; Spanien; Tunesien; Turkmenistan; Ungarn; Vereinigte Staaten von Amerika

1.2. Abkommen mit 2-Jahresfrist

Belgien; Indonesien; Kanada; Portugal; San Marino

1.3. Abkommen mit 3-Jahresfrist

Albanien; Algerien; Armenien; Aserbaidschan; Australien; Bahrain; Barbados; Belize; Bosnien und Herzegowina; Bulgarien; China (Volksrepublik); Dänemark; Deutschland; Estland; Finnland; Frankreich; Georgien; Griechenland; Hongkong; Indien; Iran; Italien; Kasachstan; Katar; Kirgisistan; Korea (Republik); Kroatien; Kuba; Lettland; Litauen; Malaysia; Malta; Marokko; Mazedonien; Moldau; Mongolei; Montenegro; Nepal; Neuseeland; Norwegen; Pakistan; Philippinen; Polen; Rumänien; Russland; Saudi Arabien; Serbien; Singapur; Slowakische Republik; Slowenien; Südafrika; Tadschikistan; Taipeh; Thailand; Tschechische Republik; Türkei; Ukraine; Usbekistan; Venezuela; Vereinigte Arabische Emirate; Vietnam; Weißrussland; Zypern

1.4. Sonstige Fristen

Mexiko: 4,5 Jahre ab Kenntnis durch den anderen Vertragsstaat

2. Umsetzung der Verständigungslösung ungeachtet der Fristen des innerstaatlichen Rechts

Albanien; Algerien; Armenien; Aserbaidschan; Australien; Bahrain; Barbados; Belize; Bosnien und Herzegowina; Bulgarien; China (Volksrepublik); Dänemark; Deutschland; Estland; Finnland; Frankreich; Georgien; Griechenland; Hongkong; Indien; Iran; Kasachstan; Katar; Kirgisistan; Korea (Republik), Kroatien; Kuba; Kuwait; Lettland; Liechtenstein (Verständigungsvereinbarung); Litauen; Malta; Marokko; Mazedonien; Mexiko (Umsetzung innerhalb von 10 Jahren oder eines längeren Zeitraumes, wenn das innerstaatliche Recht des anderen Staates dies gestattet); Moldau; Mongolei; Montenegro; Nepal; Neuseeland; Norwegen; Pakistan; Polen; Rumänien; Russland; San Marino; Saudi Arabien; Serbien; Singapur; Slowakische Republik; Slowenien; Südafrika; Tadschikistan; Taipeh; Tschechische Republik; Türkei; Ukraine; Usbekistan; Venezuela; Vereinigte Arabische Emirate; Vereinigte Staaten von Amerika; Vietnam; Weißrussland; Zypern

Anlage 3

Schiedsklauseln in österreichischen DBA

Mit folgenden Vertragsstaaten wurden konkrete verfahrensrechtliche Regelungen (betreffend Ingangsetzung des Verfahrens, Zusammensetzung des Schiedsgerichts, Einräumung von Parteiengehör, Frist für Bekanntgabe der Entscheidung des Schiedsgerichts, Bindung an die Entscheidung des Schiedsgerichts) getroffen:

Armenien (Art. 25 Abs. 5: obligatorisch bei Nichteinigung binnen einer Frist von 2 Jahren ab Verfahrenseinleitung)

Bahrain (Art. 25 Abs. 5: obligatorisch bei Nichteinigung binnen einer Frist von 2 Jahren ab Verfahrenseinleitung)

Bosnien und Herzegowina (Art. 25 Abs. 5: obligatorisch bei Nichteinigung einer Frist von 2 Jahren ab Verfahrenseinleitung)

Deutschland (Art. 25 Abs. 5: obligatorisch bei Nichteinigung binnen einer Frist von 3 Jahren ab Verfahrenseinleitung; Besonderheit: Schiedsverfahren vor dem EuGH)

Mazedonien (Art. 24 Abs. 5: obligatorisch bei Nichteinigung binnen einer Frist von 2 Jahren ab Verfahrenseinleitung)

- Mongolei (Art. 26 Abs. 5: obligatorisch bei Nichteinigung binnen einer Frist von 2 Jahren ab Verfahrenseinleitung)

- San Marino (Art. 25 Abs. 5 bis 7; obligatorisch bei Nichteinigung binnen einer Frist von 2 Jahren nachdem der Fall erstmals einer der zuständigen Behörden unterbreitet wurde unter der Voraussetzung, dass alle bei nationalen Gerichten anhängige Verfahren eingestellt wurden; eigene Kostenregelung)

Weitere Abkommen, welche die Möglichkeit der Durchführung eines Schiedsverfahrens bei Scheitern eines Verständigungsverfahrens einräumen, bei denen die Vertragsstaaten die verfahrensrechtlichen Regelungen dazu erst noch vereinbaren müssen, sind Folgende:

- Aserbaidschan (Art. 25 Abs. 5)

- Schweiz (Art. 25 Abs. 5: obligatorisch bei Nichteinigung binnen einer Frist von 3 Jahren ab Verfahrenseinleitung, unter der Voraussetzung, dass keine Entscheidung durch ein Gericht oder ein Verwaltungsgericht eines der beiden Staaten ergangen ist und dass die betroffenen Personen zustimmen. Durchführung des Verfahrens ist noch zu regeln.)

Anlage 4

Art. | Artikel |

BAO | Bundesabgabenordnung |

BGBl. | Bundesgesetzblatt |

BFH | Bundesfinanzhof |

BMF | Bundesministerium für Finanzen |

bzw. | beziehungsweise |

DBA | Doppelbesteuerungsabkommen |

EU | Europäische Union |

gem. | gemäß |

idF | in der Fassung |

idR | in der Regel |

iSd | im Sinne des |

iVm | in Verbindung mit |

lit. | litera |

OECD | Organisation for economic co-operation and development |

OECD-MA | OECD-Musterabkommen |

OECD-MK | OECD-Musterkommentar |

OECD-VPR | OECD-Verrechnungspreisrichtlinien |

öVPR | österreichische Verrechnungspreisrichtlinien |

Rz | Randzahl |

VO | Verordnung |

Z | Ziffer |

zB | zum Beispiel |

Bundesministerium für Finanzen, 31. März 2015

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | EU-Schiedsübereinkommen, ABl. Nr. L 225 vom 20.08.1990 S. 10 |

Schlagworte: | Verständigungsverfahren, Schiedsverfahren, Doppelbesteuerungsabkommen |

Verweise: | BMF 24.08.2006, BMF-010221/0479-IV/4/2006 |