Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 23 Abs. 2 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991 |

Schlagworte: | Salzburger Steuerdialog 2014 - KÖSt - UmgR |

Verweise: | UmgrStR 2002, Umgründungssteuerrichtlinien 2002 Rz 1355 ff |

1. Umfang der wesentlichen Grundlagen eines (Teil)Betriebes bei freiberuflichen Zusammenschlüssen

1.1. Bezughabende Norm und Richtlinien

§ 23 Abs. 2 UmgrStG iVm § 12 Abs. 2 Z 1 UmgrStG; UmgrStR 2002 Rz 1355 ff; EStR 2000 Rz 5507 ff, 5594, 5605

1.2. Zurückbehaltung der Hausapotheke

1.2.1. Sachverhalt

Ein praktischer Arzt A in Niederösterreich mit einer an die Arztpraxis angeschlossenen Hausapotheke schließt sich im Rahmen des Gruppenpraxen-Gesamtvertrages, abgeschlossen zwischen der Ärztekammer für Niederösterreich und dem Hauptverband der österreichischen Sozialversicherungsträger, mit einem weiteren Allgemeinmediziner B zu einer Gruppenpraxis in der Rechtsform einer OG zusammen.

Der Kassenvertrag der AB-OG beinhaltet jedoch nur die ärztliche Tätigkeit, die Hausapothekentätigkeit bleibt kassenvertragsmäßig bei A und kann somit nicht in die Gruppenpraxis-OG übertragen werden. Allerdings können die von der AB-OG ausgestellten Rezepte beider Ärzte in der Hausapotheke des A eingelöst werden. Die Umsätze aus der Hausapotheke werden nur dem Gesellschafter A zugerechnet.

Die Hausapotheke eines Arztes gehört jedenfalls zur freiberuflichen Tätigkeit des Arztes (VwGH 22.05.1953, 3026/52, ÖStZB 1953, 71).

1.2.2. Fragestellungen

Frage 1: Beeinträchtigt die Trennung des Arztbetriebes von der Hausapotheke die Betriebseigenschaft des Arztbetriebes?

Frage 2: Stellt die zurückbehaltene Hausapotheke gegebenenfalls einen eigenen Betrieb des A oder Sonderbetriebsvermögen des A in der AB-OG dar?

1.2.3. Ergebnis Steuerdialog

Mangels einer eigenständigen Begriffsbestimmung des (Teil)Betriebes iSd § 23 Abs. 2 UmgrStG iVm § 12 Abs. 2 Z 1 UmgrStG bestimmt sich dieser nach allgemeinen ertragsteuerlichen Kriterien. Für die Beurteilung des Vorliegens eines (Teil)Betriebes ist damit auf die Judikatur, Lehre und Verwaltungspraxis zu § 24 EStG 1988 zurückzugreifen. Die Übertragung eines (Teil)Betriebes setzt somit voraus, dass die übertragenen Wirtschaftsgüter die wesentlichen Betriebsgrundlagen gebildet haben und objektiv geeignet sind, dem Erwerber die Fortführung des (Teil)Betriebes zu ermöglichen.

Die wesentliche Betriebsgrundlage bei Ärzten stellt regelmäßig der Patientenstock dar (siehe EStR 2000 Rz 5514 und 5517). In Einzelfällen, zB bei bestimmten Fachärzten mit ständig wechselndem Patientenkreis (zB Röntgenologen), sind nicht die Patienten der Kundenstock, sondern die zuweisenden Ärzte; zudem zählen bei bestimmten Gruppen von Ärzten, die mit aufwendigen Geräten untersuchen, auch diese zu den wesentlichen Betriebsgrundlagen (siehe EStR 2000 Rz 5517).

Lösung Frage 1

Eine ärztliche Hausapotheke stellt unabhängig von der Höhe des damit erzielten Gewinnes oder Umsatzes einen sachlich unselbständigen Teil der ärztlichen Tätigkeit dar (VwGH 22.05.1953, 3026/52; EStR 2000 Rz 5288 Beispiel 2; siehe auch EStR 2000 Rz 5605 zur mangelnden Teilbetriebseigenschaft einer Hausapotheke). Dessen ungeachtet ist der Unterhalt einer Hausapotheke für die Ausübung einer ärztlichen Tätigkeit nicht erforderlich, sodass diese nicht zu den wesentlichen Betriebsgrundlagen einer ärztlichen Tätigkeit gehört.

Im vorliegenden Zusammenschluss zweier Allgemeinmediziner zu einer Gruppenpraxis in der Rechtsform einer OG wird somit durch die Übertragung des Patientenstockes die einkommensteuerliche bzw. umgründungssteuerliche Betriebseigenschaft iSd § 23 Abs. 2 UmgrStG iVm § 12 Abs. 2 Z 1 UmgrStG erfüllt. Der Arztbetrieb stellt trotz Trennung von der Hausapotheke jedenfalls begünstigtes Vermögen dar.

Lösung Frage 2

Gemäß der höchstgerichtlichen Judikatur (VwGH 22.05.1953 3026/52) gehört die Hausapotheke eines Arztes jedenfalls zu seiner freiberuflichen Tätigkeit. Diese wird ab dem dem Zusammenschluss folgenden Tag in der AB-OG erbracht.

Gemäß § 29 Apothekengesetz ist die Bewilligung zur Haltung einer ärztlichen Hausapotheke einem Arzt für Allgemeinmedizin ua. auf Antrag dann zu erteilen, wenn dieser in einem dem § 342 Abs. 1 ASVG entsprechenden Vertragsverhältnis steht oder als Arzt für Allgemeinmedizin an einer Gruppenpraxis beteiligt ist, die in einem Vertragsverhältnis nach § 342 Abs. 1 ASVG steht. Damit ist die Hausapothekentätigkeit untrennbar mit der kassenvertragsmäßigen ärztlichen Tätigkeit verbunden.

Auch der VwGH führt in seinem Erkenntnis vom 25.05.2011, 2008/08/0206, aus, dass "[...] es sich bei einer Hausapotheke in einer ärztlichen Ordination nicht um einen Teilbetrieb handelt. Dies insbesondere auch deshalb, da die Führung der Hausapotheke nur im Rahmen einer ärztlichen Ordination und ausschließlich für die Patienten des Arztes gestattet ist. Gemäß § 31 Apothekengesetz sowie § 54 der Apothekenbetriebsordnung ist die ärztliche Hausapotheke vom Arzt persönlich zu führen. Er hat die Arzneimittelabgabe selbst durchzuführen und [...] Hilfskräfte (dürfen) dafür nicht herangezogen werden. Damit kann es sich nicht um einen selbständigen Betriebsteil des 'Gesamtunternehmens ärztliche Praxis' handeln und (es) liegt sicher keine organisatorische Geschlossenheit vor. Auch hat die Hausapotheke nicht über eine eigene Lebensfähigkeit verfügt, da sie [...] nur im Rahmen der ärztlichen Ordination geführt werden kann und nicht als selbständige, eigenständige Apotheke. Auch liegt kein eigener Kundenstamm vor, sondern [...] die Führung der Hausapotheke (ist) nur für die Patienten des Arztes gestattet."

Somit stellt die zurückbehaltene Hausapotheke Sonderbetriebsvermögen des A in der AB-OG dar.

1.3. Zurückbehaltung von Teilen des Klientenstockes aufgrund berufsrechtlicher Vorgaben

1.3.1. Sachverhalt

Ein Wirtschaftstreuhand-Einzelunternehmer mit Mandaten in der Steuerberatung und einzelnen Mandaten in der Wirtschaftsprüfung beabsichtigt im Rahmen eines Zusammenschlusses gemäß Art. IV UmgrStG seinen Betrieb in eine neu zu gründende OG zu übertragen. Aus berufsrechtlichen Gründen kann nicht der gesamte Klientenstock, bestehend aus Wirtschaftsprüfungs- und Steuerberatungsmandaten, auf die OG übertragen werden, sondern ausschließlich der Klientenstock aus der Steuerberatung, weil die neu zu gründende OG über keine Bescheinigung iSd Bestimmungen des Abschlussprüfungs-Qualitätssicherungsgesetzes (A-QSG) verfügt, die zur Durchführung von Wirtschaftsprüfungen berechtigt. Die übrigen Betriebsgrundlagen (Betriebsgebäude, sonstiges Anlagevermögen, Mitarbeiter) werden auf die OG übertragen.

1.3.2. Fragestellung

Ist das Zurückbehalten von Teilen eines Klientenstockes schädlich, wenn das Berufsrecht eine Trennung verschiedener Tätigkeitsbereiche gebietet?

1.3.3. Ergebnis Steuerdialog

- Grundsätzlich begründet die Steuerberatungstätigkeit im Verhältnis zur Wirtschaftsprüfungstätigkeit keinen Teilbetrieb (EStR 2000 Rz 5594 dritter Absatz); der Klientenstock stellt ein einheitliches und damit unteilbares Wirtschaftsgut dar (idS siehe EStR 2000 Rz 3193).

- Liegt für beide Tätigkeitsbereiche eine Teilbetriebseigenschaft iS von Judikatur, Verwaltungspraxis und Lehre zu § 24 EStG 1988 aufgestellten Grundsätzen vor (siehe dazu EStR 2000 Rz 5594 erster und zweiter Absatz), kann hingegen eine Trennung des Wirtschaftsprüfungsteilbetriebes vom Steuerberatungsteilbetrieb im Rahmen eines Zusammenschlusses gemäß Art. IV UmgrStG erfolgen.

- Liegen keine Teilbetriebe vor, erleichtern unterschiedliche Tätigkeitsbereiche aber die vorbereitende Herstellung von Teilbetrieben im Vorfeld einer geplanten Umgründung. Kann somit eine Teilbetriebseigenschaft iSd EStR 2000 Rz 5594 Absatz 2 und der an dieser Stelle zitierten Judikatur vorbereitend hergestellt werden, führt dies zur Trennbarkeit der Tätigkeitsbereiche in ertragsteuerlicher bzw. umgründungssteuerlicher Sicht. Unabdingbare Voraussetzung ist, dass diese Teilbetriebseigenschaft beim Übertragenden jedenfalls bereits zum Zusammenschlussstichtag gegeben ist.

- Liegt eine Teilbetriebseigenschaft nicht vor und wird diese anlässlich des Zusammenschlusses gemäß Art. IV UmgrStG auch nicht vorbereitend hergestellt, gilt für die Zurückbehaltung der Wirtschaftsprüfungsmandate Folgendes:

- Das Zurückbehalten von Teilen des Klientenstockes ist unschädlich, wenn die zurückbehaltenen Klienten in Bezug auf den gesamten Klientenstock von unwesentlicher Bedeutung sind. Dabei darf es sich iSd UmgrStR 2002 Rz 889 nur um einzelne Klientenbeziehungen handeln. Es bestehen aber keine Bedenken, von einer unwesentlichen Bedeutung der zurückbehaltenen Klientenbeziehungen für den Gesamtbetrieb dann noch auszugehen, wenn deren Ausmaß - bezogen auf die Parameter Klientenzahl als auch Umsatz - eine "doppelte" Wesentlichkeitsgrenze von 10% nicht übersteigt.

- Ein über diese Wesentlichkeitsgrenze hinausgehendes Zurückbehalten von Teilen des Klientenstockes steht der Anwendung von Art. IV UmgrStG auf diesen Zusammenschluss auch dann entgegen, wenn berufsrechtliche Vorschriften eine solche Trennung gebieten.

1.4. Zurückbehaltung von Privatpatienten

1.4.1. Sachverhalt

Der Arzt C betreut in seiner Ordination sowohl Kassen- als auch Privatpatienten. C schließt sich mit einem weiteren Arzt D gemäß Art. IV UmgrStG zur CD-OG zusammen, behält sich den die Privatpatienten betreffenden Patientenstock allerdings zurück. Die beiden Bereiche (Kassenpatienten, Privatpatienten) lassen sich zielgruppen- bzw. abrechnungsmäßig klar voneinander trennen.

1.4.2. Fragestellung

Ist das Zurückbehalten schädlich, wenn sich die Bereiche (Kassenpatienten, Privatpatienten) zielgruppen- bzw. abrechnungsmäßig klar voneinander trennen lassen?

1.4.3. Ergebnis Steuerdialog

Im Unterschied zum vorhergehenden Sachverhalt 1.3. liegen hier keine unterschiedlichen Tätigkeitsbereiche vor, weil sich die für Kassen- als auch für Privatpatienten erbrachte ärztliche Leistung inhaltlich nicht voneinander unterscheidet. Es liegen somit in diesem Fall - anders als bei der Steuerberatungs- und Wirtschaftsprüfungstätigkeit - keine offensichtlich abgrenzbaren Teilbetriebe vor.

- Die Tätigkeit für Kassenpatienten stellt daher im Verhältnis zur Tätigkeit für Privatpatienten typischerweise keinen Teilbetrieb dar (EStR 2000 Rz 5594 dritter Absatz). Daher wird auch eine vorbereitende Herstellung der Teilbetriebseigenschaft anlässlich des Zusammenschlusses gemäß Art. IV UmgrStG in der Regel nicht möglich sein.

- Das Zurückbehalten von Teilen des Patientenstockes ist somit im vorliegenden Fall nur dann unschädlich, wenn diese Patientenbeziehungen für den gesamten Arztbetrieb von unwesentlicher Bedeutung sind. Dabei darf es sich iSd UmgrStR 2002 Rz 889 bei den zurückbehaltenen Privatpatienten nur um einzelne Patientenbeziehungen handeln. Entsprechend den Ausführungen zu 1.3.3. bestehen allerdings keine Bedenken, wenn die zurückbehaltenen Privatpatientenbeziehungen sowohl bezogen auf die Gesamtzahl aller Patienten als auch den Gesamtumsatz des Arztbetriebes eine Wesentlichkeitsgrenze von 10% nicht überschreiten.

- Eine Trennung des Patientenstockes innerhalb derselben ärztlichen Fachrichtung im Rahmen eines Zusammenschlusses gemäß Art. IV UmgrStG wird lediglich dann erfolgen können, wenn für beide Tätigkeitsbereiche eine Teilbetriebseigenschaft iSd Judikatur, Verwaltungspraxis und Lehre zu § 24 EStG 1988 vorliegen sollte (siehe dazu EStR 2000 Rz 5594 erster und zweiter Absatz, zB eigene Buchführung, eigenes Personal, usw.). Dabei wird aber bei der Beurteilung des Vorliegens eines Teilbetriebes besonderes Augenmerk auf die örtliche und zeitliche Trennung von Privat- und Kassenpatienten zu legen sein.

- Das Vorliegen von Teilbetrieben wäre jedoch denkbar, wenn die Kassen- bzw. Privatpatienten unterschiedlichen Fachrichtungen zuzuordnen sind, beispielsweise dann, wenn ein Arzt die Kassenpatienten in seiner Allgemeinpraxis und die Privatpatienten in einer neben der Allgemeinpraxis betriebenen Praxis für eine andere ärztliche Fachrichtung behandelt (vgl. EStR 2000 Rz 5594 Absatz 1 zu einer neben einer Allgemeinpraxis betriebenen Zahnarztpraxis).

1.5. Zurückbehaltung einzelner Kundenbeziehungen

1.5.1. Sachverhalt

A ist freiberuflicher Ziviltechniker (Architekt). Sein Tätigkeitsbereich umfasst ua. die Planung von Bauprojekten, die Durchführung der örtlichen Bauaufsicht sowie die Erstellung von Ausschreibungen. Diesem Tätigkeitsfeld liegen jeweils konkrete Einzelaufträge zugrunde. Aufgrund der Teilnahme an einer Ausschreibung wird ein Großauftrag über ein Bauprojekt an A vergeben, das sich über mehrere Jahre erstrecken wird.

A möchte sich mit seinem Einzelunternehmen gemäß Art. IV UmgrStG mit einem weiteren Ziviltechniker (Architekten) zusammenschließen, wobei er sich den Großauftrag aber zurückbehalten möchte.

1.5.2. Fragestellungen

Frage 1: Kann die Aussage der UmgrStR 2002 Rz 889 betreffend die Zurückbehaltung einzelner Kundenbeziehungen (im Rahmen von Art. III UmgrStG) auch auf Zusammenschlüsse iSd Art. IV UmgrStG Anwendung finden?

Frage 2: Erfolgt diesfalls die Überführung der vertraglich zurückbehaltenen Klientenbeziehungen in das Sonderbetriebsvermögen?

1.5.3. Ergebnis Steuerdialog

Zu Frage 1

Der Großauftrag stellt einen schwebenden Vertrag dar und kann wie eine einzelne Kundenbeziehung grundsätzlich zurückbehalten werden.

Dabei ist Folgendes zu beachten:

- Nach UmgrStR 2002 Rz 889 ist die steuerneutrale Disposition über den Großauftrag möglich, denn dieser wird wie ein einzelnes Rechtsgeschäft bzw. eine einzelne Kundenbeziehung bei der Einbringung zurückbehalten. Das Zurückbehalten des einzelnen schwebenden Vertrages ist grundsätzlich unabhängig vom Umsatz oder der Größe des Auftrages unschädlich.

- Im Einzelfall kann allerdings eine davon abweichende rechtliche Beurteilung geboten sein, wenn der Großauftrag beispielsweise die wesentliche Betriebsgrundlage der freiberuflichen Tätigkeit des A darstellt und es ansonsten keine wesentlichen Betriebsgrundlagen gibt, die im Rahmen des Zusammenschlusses auf die Personengesellschaft übertragen werden könnten (dies könnte beispielsweise dann der Fall sein, wenn nahezu alle Mitarbeiter ausschließlich am Großauftrag arbeiten und nicht am laufenden Geschäft). Der Restbetrieb, der übergehen soll, muss jedenfalls lebensfähig sein; auch muss es sich dabei um einen ernsthaften Betrieb handeln. Trifft dies nicht zu, ist ein Zusammenschluss grundsätzlich nicht möglich, weil die wesentlichen Betriebsgrundlagen nicht übergehen.

- Das Zurückbehalten von sonstigen einzelnen Rechtsbeziehungen (nicht schwebende Rechtsgeschäfte) ist in Analogie zu 1.3.3. und 1.4.3. zu lösen.

Zu Frage 2

Das zurückbehaltene Auftragsverhältnis stellt - für sich betrachtet - im Zeitpunkt der Übertragung weder einen Betrieb noch einen Teilbetrieb dar. Daher kommt es grundsätzlich zu einer Entnahmebesteuerung hinsichtlich der dem Großauftrag zuordenbaren Wirtschaftsgüter.

Da aber in der Folge dieser zurückbehaltene Bereich zu einem eigenen, "neuen" Betrieb erstarkt, die bisherige Tätigkeit durch denselben Steuerpflichtigen fortgeführt und auch die Steuerhängigkeit der stillen Reserven dieser Tätigkeit bei diesem Steuerpflichtigen unverändert gewahrt bleibt, kann, unter Berücksichtigung der Ausführungen des VwGH in seinem Erkenntnis vom 19.05.2005, 2000/15/0179, von einer Entnahmebesteuerung abgesehen werden und die Entnahme aus dem "Altbetrieb" sowie die Einlage in den "Neubetrieb" zu Buchwerten erfolgen.

Eine Überführung des Großauftrages ins Sonderbetriebsvermögen des Architekten A in der OG hat daher nicht zu erfolgen.

2. Übertragung von Grundstücken auf Personengesellschaften

2.1. Bezughabende Norm und Richtlinien

§ 23 Abs. 1 UmgrStG; § 24 Abs. 2 UmgrStG; § 6 Z 5 lit. b und lit. c EStG 1988; UmgrStR 2002 Rz 1303 ff; UmgrStR 2002 Rz 1417; EStR 2000 Rz 2484 ff

2.2. Übertragung des Grundstückes gegen Gewährung von Gesellschaftsrechten

2.2.1. Sachverhalt

In die bestehende Mitunternehmerschaft A & B-OG mit einem Buchwert von Euro 200.000 und einem Verkehrswert von Euro 600.000 legt der Gesellschafter A, der an der OG zu 50% beteiligt ist, ein bebautes Grundstück aus seinem Privatvermögen ein. Die Gegenleistung für die Einlage des Grundstücks besteht in der Gewährung von erhöhten Gesellschafterrechten an der OG (Erfassung der Grundstückseinlage über das fixe Kapitalkonto des A). Die Einlage stellt daher bei Vorliegen der sonstigen Voraussetzungen einen unter Art. IV UmgrStG fallenden Zusammenschluss dar. Die Zusammenschlusspartner müssen - abhängig von der gewählten Zusammenschlussmethode - eine Vorsorgemaßnahme gegen eine endgültige Steuerlastverschiebung treffen.

Die Anschaffungskosten betrugen Euro 100.000 für Grund und Boden und Euro 100.000 für das Gebäude, die Verkehrswerte zum Zusammenschlussstichtag betragen Euro 200.000 für Grund und Boden und Euro 200.000 für das Gebäude.

Sachverhaltsvariante 1

Das Grundstück des A war zum 31.3.2012 nicht mehr steuerverfangen (Altvermögen)

Sachverhaltsvariante 2

Das Grundstück des A war zum 31.3.2012 noch steuerverfangen (Neuvermögen).

2.2.2. Fragen

- Liegt hinsichtlich des gesamten Grundstücks ein Einlagevorgang vor oder ist dieser Vorgang in einen Tausch- und einen Einlagevorgang zu splitten?

- Liegt daher insoweit als der Gesellschafter A sein Beteiligungsausmaß erhöht und dafür anteilig Eigentumsrechte am Grundstück abtritt, ein Tausch vor, der insoweit zum Ansatz des gemeinen Wertes des Grundstücks führt?

- Liegt daher insoweit als der Gesellschafter A bereits bisher an der Mitunternehmerschaft beteiligt ist, eine Einlage vor, die nach den Bestimmungen des § 6 Z 5 lit. b bzw. lit. c EStG 1988 zu bewerten ist?

- In welcher Höhe ist gegen eine endgültige Steuerlastverschiebung vorzusorgen?

- Wie sind bei einem späteren Realisierungsvorgang (Veräußerung des Grundstücks/der Beteiligung/Beendigung der Mitunternehmerschaft) die Einkünfte aus der Grundstücksveräußerung zu ermitteln?

2.2.3. Ergebnis Steuerdialog

2.2.3.1. Allgemeine Ausführungen zum Zusammenschluss gemäß Art IV UmgrStG

Zwingende Anwendungsvoraussetzungen:

Ein unter den Anwendungsbereich des Art. IV UmgrStG fallender Zusammenschluss liegt vor, wenn

- begünstigtes Vermögen iSd § 23 Abs. 2 UmgrStG - das ist ein Betrieb, ein Teilbetrieb oder ein Mitunternehmeranteil - mit einem positiven Verkehrswert

- auf eine übernehmende Personengesellschaft tatsächlich übertragen wird,

- die Gegenleistung ausschließlich in der Gewährung von Gesellschafterrechten besteht,

- zum Zusammenschlussstichtag ein Jahres- oder Zwischenabschluss und

- eine Zusammenschlussbilanz erstellt wird und

- ein schriftlicher Zusammenschlussvertrag die Grundlage bildet.

Für die Anwendbarkeit des Art. IV UmgrStG ist es ausreichend, wenn ein Betrieb, Teilbetrieb oder Mitunternehmeranteil nur von einem der am Zusammenschluss beteiligten Partner übertragen wird.

Übertragung von nicht begünstigtem Vermögen:

Auf den/die nicht begünstigtes Vermögen übertragenden Zusammenschlusspartner ist immer dann, wenn zumindest eine der am Zusammenschluss beteiligten Personen begünstigtes Vermögen überträgt und die sonstigen zwingenden Anwendungsvoraussetzungen ebenfalls erfüllt sind, Art. IV UmgrStG in Bezug auf die Rückwirkung anwendbar, nicht jedoch in Bezug auf die Bewertung des nicht begünstigten Vermögens; diesbezüglich kommt das allgemeine Steuerrecht zur Anwendung. Nach allgemeinem Steuerrecht kann in diesem Fall eine gemäß § 6 Z 5 EStG 1988 zu bewertende Einlage oder ein nach § 6 Z 14 EStG 1988 zu bewertender Tausch vorliegen.

Eine Einlage liegt vor, wenn Wirtschaftsgüter aus dem außerbetrieblichen Bereich eines Steuerpflichtigen in dessen betrieblichen Bereich überführt werden (§ 4 Abs. 1 EStG 1988); hingegen liegt ein Tausch vor, wenn ein Wirtschaftsgut gegen ein anderes getauscht wird. Da ein Tausch ein entgeltliches Rechtsgeschäft darstellt, bei dem als Veräußerungserlös jeweils der gemeine Wert des hingegebenen Wirtschaftsgutes anzusetzen ist, führt ein Tauschvorgang grundsätzlich zu einer Aufdeckung von stillen Reserven und damit zu einer Gewinnrealisierung.

Für die Übertragung eines Wirtschaftsgutes durch einen Mitunternehmer auf seine Mitunternehmerschaft gelten dabei folgende Grundsätze:

Auf Grund des Transparenzprinzips sind die Wirtschaftsgüter im Gesellschaftsvermögen einer Mitunternehmerschaft steuerlich den einzelnen Mitunternehmern im Umfang deren Beteiligung zuzurechnen (§ 32 Abs. 2 EStG 1988). Steuerlich sind Mitunternehmer daher insoweit, als ihre eigene Quote an der Mitunternehmerschaft betroffen ist, Einzelunternehmern gleichgestellt. Durch die Übertragung eines Wirtschaftsgutes in das Gesellschaftsvermögen kommt es steuerlich allerdings im Umfang der Beteiligung der anderen Gesellschafter zu einem Zurechnungswechsel. Diesem steht gleichzeitig ein Zurechnungswechsel bezüglich des vorhandenen Gesellschaftsvermögens gegenüber, der in dem durch die Einlage gestiegenen Beteiligungsausmaß des einlegenden Gesellschafters gründet. Das bedeutet, dass bei einer (fremdüblichen) Übertragung eines Wirtschaftsgutes gegen Gewährung von (zusätzlichen) Gesellschafterrechten der Vorgang in eine Einlage in Höhe der Eigenquote des einlegenden Gesellschafters und einen Tausch bezüglich der Beteiligungsquoten der anderen Gesellschafter aufzuspalten ist (siehe dazu auch zur vermögensverwaltenden Personengesellschaft BMF-Grundstücksinfo 2014 Punkt 4.3.2.).

Vorsorge gegen eine endgültige Verschiebung von Steuerlasten:

§ 24 Abs. 2 UmgrStG knüpft die Möglichkeit der Übertragung zu und Fortführung der Buchwerte(n) an die Verpflichtung, Vorsorge zu treffen, dass eine durch den Zusammenschluss bewirkte endgültige Verschiebung von stillen Reserven im Zusammenschlussvermögen zwischen den Zusammenschlusspartnern durch geeignete Maßnahmen zu verhindern ist, um dem Postulat zu entsprechen, dass die Versteuerung von stillen Reserven bei den Personen zu erfolgen hat, die diese stillen Reserven erwirtschaftet haben. Fehlt eine (geeignete) Vorsorgemaßnahme gegen eine endgültige Steuerlastverschiebung, ist das übertragene Vermögen bei dem/den Übertragenden und der übernehmenden Personengesellschaften zu Teilwerten anzusetzen und es kommt zu einer Realisierung der stillen Reserven zum Zusammenschlussstichtag; die übrigen Bestimmungen/Begünstigungen des UmgrStG sind anwendbar (siehe dazu auch UmgrStR 2002 Rz 1417a idF Begutachtungsentwurf Wartungserlass 2014).

2.2.3.2. Beurteilung des konkreten Sachverhalts

2.2.3.2.1. Vorliegen eines Zusammenschlusses gemäß Art. IV UmgrStG:

Im gegenständlichen Sachverhalt übertragen jeweils die bestehende Mitunternehmerschaft ihren Betrieb und einer der Gesellschafter einen sonstigen Vermögensgegenstand gegen ausschließliche Gewährung von (zusätzlichen) Gesellschafterrechten auf eine in Bezug auf die Substanzbeteiligungen veränderte Mitunternehmerschaft; der Vorgang fällt daher bei Erfüllen der übrigen Anwendungsvoraussetzungen unter den Anwendungsbereich des Art. IV UmgrStG.

2.2.3.2.2. Bewertung des zu übertragenden Vermögens:

Begünstigtes Vermögen ist bei Erfüllung aller zwingenden Anwendungsvoraussetzungen und geeigneter Vorsorge gegen eine endgültige Steuerlastverschiebung zwingend zu Buchwerten anzusetzen; dies bedeutet, dass der Betrieb der Personengesellschaft zu Buchwerten fortzuführen ist.

Für das außerhalb eines begünstigten Vermögens übertragene Grundstück ist die Bewertung nach den Bestimmungen des allgemeinen Steuerrechts vorzunehmen. Entsprechend den allgemeinen Ausführungen zur Übertragung von nicht begünstigtem Vermögen ist der Übertragungsvorgang daher in einen Tauschvorgang bezüglich der Beteiligungsquote der anderen Gesellschafter und einen Einlagevorgang in Bezug auf die Eigenquote des A aufzuspalten.

Tauschvorgang:

Insoweit A einen Anteil am Grundstück gegen eine höhere Beteiligung am bisherigen Gesellschaftsvermögen der Personengesellschaft tauscht, kommt für die Bewertung des Grundstücks § 6 Z 14 EStG 1988 und damit der Ansatz des gemeinen Wertes zur Anwendung. Der anteilige Tausch führt daher zu einer anteiligen Realisierung der stillen Reserven des übertragenen Grundstücks und als entgeltlicher Vorgang zu anteiligen Einkünften aus privater Grundstücksveräußerung für A. Die Einkünfteermittlung ist rückwirkend zum Stichtag nach den Bestimmungen des § 30 Abs. 3 oder 4 EStG 1988 vorzunehmen.

Einlagevorgang:

Insoweit das Grundstück auf Grund der nunmehrigen Beteiligungsquote des A diesem steuerlich weiterhin zuzurechnen ist, liegt eine Einlage vor, die nach den Bestimmungen des § 6 Z 5 lit. b und lit. c EStG 1988 zu bewerten ist. Gemäß § 6 Z 5 lit. b und lit. c EStG 1988 sind Grundstücke zu den Anschaffungs- oder Herstellungskosten oder den niedrigeren Teilwerten einzulegen. Davon abweichend sind Gebäude des Altvermögens zum Teilwert einzulegen. Dadurch verbleiben die bis dahin angewachsenen stillen Reserven des Gebäudes im Privatvermögen des A und sind im Falle der Veräußerung des Grundstücks als Einkünfte aus privaten Grundstücksveräußerungen zu erfassen (§ 4 Abs. 3a Z 4 EStG 1988) Bei Anwendung des § 6 Z 5 lit. b (Einlage von Grund und Boden und Gebäuden des Neuvermögens zu den Anschaffungs- oder Herstellungskosten) bleiben die zum Stichtag bestehenden stillen Reserven im Grundstück in der Personengesellschaft steuerhängig.

2.2.3.2.3. Vorsorge gegen Steuerlastverschiebung;

Zusammenschlussmethode und Art der Vorsorgemaßnahme:

Im gegenständlichen Sachverhalt bewirkt die Übertragung eines Grundstücks durch einen der Gesellschafter gegen Gewährung einer (zusätzlichen) Beteiligung an den Übertragenden eine Verschiebung der Substanzbeteiligung zugunsten des Übertragenden, aber auch eine Verschiebung der Eigentumsverhältnisse am Grundstück. Es ist daher in geeigneter Weise Vorsorge zu treffen, dass die zum Zusammenschlussstichtag bestehenden stillen Reserven

- im Betrieb der Personengesellschaft und

- im Grundstück

auch bei einem späteren Realisierungsvorgang (Grundstücksveräußerung/Beendigung der Personengesellschaft) von jeweils dem Gesellschafter versteuert werden, dem sie zum Zusammenschlussstichtag zuzurechnen waren. Da im gegenständlichen Sachverhalt der Verkehrswert des übertragenen Grundstücks und der Verkehrswert des Betriebes der Personengesellschaft das Beteiligungs- und Umtauschverhältnis prägen (Verkehrswertzusammenschluss), ist die Vorsorge gegen eine Steuerlastverschiebung über Ergänzungsbilanzen zu treffen.

In den Ergänzungsbilanzen sind daher die zusammenschlussbedingt verschobenen stillen Reserven des Betriebes der Mitunternehmerschaft und des Grundstücks zum Stichtag auszuweisen. Damit ist sichergestellt, dass diese bei einem späteren Realisierungsvorgang durch Auflösung der Ergänzungsbilanzansätze demjenigen zugerechnet werden, der sie erwirtschaftet hat. Ist im Falle von Gebäuden des Altvermögens der Teilwert anzusetzen, erfolgt die Zurechnung bei einem späteren Realisierungsvorgang auf Basis des Einlageteilwertes an den A.

Höhe der Steuerlastverschiebung:

Die Höhe der Steuerlastverschiebung, für die eine (geeignete) Vorsorgemaßnahme in Form von Ergänzungsbilanzen zu treffen ist, ergibt sich aus

- den durch den Zusammenschluss von B auf A übergehenden stillen Reserven im Betrieb der Personengesellschaft einerseits und

- den durch den Zusammenschluss von A auf B übergehenden stillen Reserven im anteilig eingelegten Grundstück.

2.2.3.2.4. Ermittlung der Einkünfte aus der Grundstücksveräußerung bei späterer Realisierung:

Die Einkünfte aus Grundstücksveräußerung sind bei einem späteren Realisierungsvorgang, zB einer späteren Veräußerung des Grundstücks, wie folgt zu ermitteln:

- Insoweit das Grundstück gemäß § 6 Z 14 EStG 1988 übertragen und zum gemeinen Wert angesetzt wurde, liegt Neuvermögen vor und es sind die Einkünfte aus der Grundstücksveräußerung gesellschafterbezogen gemäß § 30 Abs. 3 EStG 1988 zu ermitteln.

- Insoweit das Grundstück gemäß § 6 Z 5 lit. b und lit. c EStG 1988 übertragen und zu den Anschaffungs- oder Herstellungskosten angesetzt wurde, liegt beim Grund und Boden, der zum 31.3.2012 nicht steuerverfangen war, für den übertragenden Gesellschafter Altvermögen vor und es können die auf den Grund und Boden entfallenden Einkünfte aus der Grundstücksveräußerung für den übertragenden Gesellschafter auch gemäß § 30 Abs. 4 EStG 1988 ermittelt werden.

- Es ist durch Auflösung der Ergänzungsbilanzansätze sicherzustellen, dass die am Zusammenschlussstichtag bestehenden stillen Reserven dem übertragenden Gesellschafter zugerechnet und von ihm versteuert werden.

2.2.3.3. Rechnerische Lösung des Sachverhalts

2.2.3.3.1. Wertverhältnisse in der A & B - OG vor Zusammenschluss:

A & B - OG | |||

Aktiva | 400 (800) | Fixes KK A | 100 (300) |

Fixes KK B | 100 (300) | ||

Passiva | 200 (200) | ||

A überträgt ein Grundstück im Verkehrswert von 400 auf die A & B - OG. Die A & B - OG hat bisher einen Verkehrswert von 600, davon entfallen jeweils 300 auf A und B.

Durch die Grundstücksübertragung steigt der Verkehrswert der A & B - OG auf 1.000, das sind 400 zusätzlicher Verkehrswert, die zur Gänze den Mitunternehmeranteil des A wertmäßig erhöhen.

Das neue Beteiligungsverhältnis in Verkehrswerten stellt sich wie folgt dar:

A: | bisher | 300 | +400 | = | 700 | 70% |

B: | bisher | 30 | +0 | = | 300 | 30% |

A erhält daher 20% mehr an Beteiligung (und damit an den Wirtschaftsgütern des Gesellschaftsvermögens der Mitunternehmerschaft) und gibt dafür 30% seines Grundstücks her. Es liegt somit in Höhe von 30% des Grundstücks ein gemäß § 6 Z 14 EStG 1988 zu bewertender Tauschvorgang und in Höhe von 70% des Grundstücks ein gemäß § 6 Z 5 lit. b und lit. c EStG 1988 zu bewertender Einlagevorgang vor: siehe dazu die Ausführungen unter Punkt 2.2.3.2.2.

Für den Gesellschafter A sind daher zum Zusammenschlussstichtag Einkünfte aus privater Grundstücksveräußerung wie folgt zu ermitteln: siehe die Ausführungen unter Punkt 2.2.3.2.4.

G+B | AK 100 | davon 30% | 30 | |

G+B | gemeiner W 200 | davon 30% | 60 | 30 |

Gebäude | AK 100 | davon 30% | 30 | |

Gebäude | gemeiner W 200 | davon 30% | 60 | 30 |

Erlös aus privater Grundstücksveräußerung gesamt | 120 | |||

Die Einkünfteermittlung kann nach § 30 Abs. 3 oder 4 EStG 1988 erfolgen.

AK für 30% des G+B in der OG | 60 |

AK für 30% des Gebäudes in der OG | 60 |

2.2.3.3.2. Wertverhältnisse in der A & B - OG nach dem Zusammenschluss:

Sachverhaltsvariante 1 (Grundstück ist Altvermögen):

AK | VW | Tauschwert für 30% | Einlagewert für 70% | gesamt | |

G+B | 100 | 200 | 60 | 70 (140) | 130 |

Gebäude | 100 | 200 | 60 | 140 | 200 |

In der A & B - OG muss das Grundstück mit dem nach § 6 Z 14 und § 6 Z 5 lit. b und lit. c EStG 1988 sich ergebendem Wert von 330 aktiviert werden. Dieser Wert muss auch in vollem Umfang das Eigenkapital des A erhöhen. Dabei ist das fixe Kapitalkonto des A von 100 auf 233 (70% von 333) zu erhöhen, um das (neue) quotale Beteiligungsverhältnis der Gesellschafter richtig wiederzugeben; das fixe Kapitalkonto des B bleibt unverändert (100). Da die Eigenkapitalstände des A und B aber noch nicht dem durch die fixen Kapitalkonten ausgedrückten Beteiligungsverhältnis entsprechen und die stillen Reserven abzugelten sind, sind die variablen Kapitalkonten durch Quotenverschiebung anzupassen.

A & B - OG nach Zusammenschluss | ||||||

Aktiva | Passiva | Zugang | Verschiebung | gesamt | ||

G+B | 130 | Fixes KK A | 100 | 133 | 233 | |

Var. KK A | 197 | -59 | 138 | |||

Gebäude | 200 | Fixes KK B | 100 | 0 | 100 | |

Var. KK B | 0 | +59 | 59 | |||

Sonstiges AV | 400 | Passiva | 200 | 200 | ||

Bilanzsumme | 730 | 400 | 330 | 730 | ||

Die Verteilung der stillen Reserven vor und nach dem Zusammenschluss stellt sich wie folgt dar: siehe Ausführungen unter Punkt 2.2.3.2.3.

Stille Reserven | Gesamt | A bisher 50% | B bisher 50% | A neu 70% | Verschiebung | B neu 30% | Verschiebung |

Firmenwert PG | 400 | 200 | 200 | 280 | +80 | 120 | -80 |

G+B | 70 | 70 | 0 | 49 | -21 | 21 | +21 |

Gebäude | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Verschiebung gesamt | +59 | -59 |

Da die zum Zusammenschlussstichtag bestehenden stillen Reserven bei jeweils dem Zusammenschlusspartner zu versteuern sind, bei dem sie entstanden sind, sind sie in Ergänzungsbilanzen abzubilden. Die Ergänzungsbilanzen sind bei einem Realisierungsvorgang aufzulösen.

Ergänzungsbilanz A | Ergänzungsbilanz B | |||||||

Firmenwert PG | 80 | Ergänzungskapital | 59 | G+B | 21 | Firmenwert PG | 80 | |

Grund und Boden | 21 | ErgKap | 59 | |||||

Für den Fall, dass anlässlich eines zukünftigen Realisierungstatbestandes die Einkünfte aus der Grundstücksveräußerung hinsichtlich Grund und Boden gemäß § 30 Abs. 4 EStG 1988 ermittelt werden sollen, ist der Verkehrswert des gemäß § 6 Z 5 EStG 1988 eingelegten Teils zum Übertragungszeitpunkt evident zu halten. Dieser Wert ist bei einer späteren Realisierung dem A zuzurechnen, der diesen Wert übersteigende Teil des anteiligen Veräußerungserlöses ist im Verhältnis der Beteiligung aufzuteilen. Hinsichtlich des gemäß § 6 Z 14 EStG 1988 übertragenen Teils kommt eine Einkünfteermittlung gemäß § 30 Abs. 4 EStG 1988 nicht mehr in Betracht.

Kontrollrechnung: siehe Ausführungen unter Punkt 2.2.3.2.4.

Veräußerung des Grundstücks durch OG unmittelbar nach Zusammenschluss um 400, davon für Grund und Boden 200 und für Gebäude ebenfalls 200

Verteilung Veräußerungserlös G+B bei Splitten der E-Ermittlung

A | B | ||

gesamt | 200 | ||

davon nach § 30 Abs. 4 | 140 | 140 | 0 |

Davon nach § 30 Abs. 3 | 60 | 42 | 18 |

abzüglich anteilige AK | -42 | -18 | |

E nach § 30 Abs. 3 | 0 | 0 | |

Erlös G+B gesamt daher | 140 | 0 |

Für diesen Erlös aus G+B können die Einkünfte pauschal gemäß § 30 Abs. 4 EStG 1988 ermittelt werden.

Verteilung Veräußerungserlös G+B ohne Splitten der E-Ermittlung (nur § 30 Abs. 3 EStG 1988 )

A | B | |

Anteil Veräußerungserlös | 140 | 60 |

Auflösung Ergänzungsbilanz | +21 | -21 |

Anteiliger V-Erlös gem. § 30 Abs. 3 | 161 | 39 |

abzüglich AK G+B | -91 (130*0,7) | -39 (130*0,3) |

Anteilige E G+B | 70 | 00 |

Verteilung | Veräußerungserlös | Gebäude |

gesamt 200 | 140 | 60 |

abzüglich anteiliger BW | -140 | -60 |

anteilige E Gebäude betriebl | 00 | 00 |

E aus privater Grundstücksveräußerung Gebäude für A iHv 140 (=Einlageteilwert).

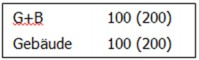

Sachverhaltsvariante 2 (Grundstück ist Neuvermögen):

AK | VW | Tauschwert (30%) | Einlagewert (70%) | gesamt | |

G+B | 100 | 200 | 60 | 70 (140) | 130 |

Gebäude Neuvermögen | 100 | 200 | 60 | 70 (140) | 130 |

In der A & B - OG muss das Grundstück mit dem sich nach § 6 Z 14 und § 6 Z 5 lit. b EStG 1988 sich ergebenden Wert von 260 aktiviert werden. Dieser Wert muss auch in vollem Umfang das Eigenkapital des A erhöhen. Dabei ist das fixe Kapitalkonto des A von 100 auf 233 (70% von 333) zu erhöhen, um das (neue) quotale Beteiligungsverhältnis der Gesellschafter richtig wiederzugeben; das fixe Kapitalkonto des B bleibt unverändert (100). Da die Eigenkapitalstände des A und B aber noch nicht dem durch die fixen Kapitalkonten ausgedrückten Beteiligungsverhältnis entsprechen und die stillen Reserven abzugelten sind, sind die variablen Kapitalkonten durch Quotenverschiebung anzupassen.

Wertansatz in der A & B - OG nach dem Zusammenschluss:

A & B - OG | ||||||

Aktiva | Passiva | Zugang | Verschiebung | gesamt | ||

G+B | 130 | Fixes KK A | 100 | 133 | 233 | |

Var. KK A | 127 | -38 | 89 | |||

Gebäude | 130 | Fixes KK B | 100 | 0 | 100 | |

Var. KK A | 0 | +38 | 38 | |||

Sonstiges AV | 400 | Passiva | 200 | 200 | ||

Bilanzsumme | 660 | 400 | 260 | 660 | ||

Die Verteilung der stillen Reserven vor und nach dem Zusammenschluss stellt sich wie folgt dar:

Stille Reserven | Gesamt | A bisher 50% | B bisher 50% | A neu 70% | Verschiebung | B neu 30% | Verschiebung |

Firmenwert PG | 400 | 200 | 200 | 280 | +80 | 120 | -80 |

G+B | 70 | 70 | 0 | 49 | -21 | 21 | +21 |

Gebäude | 70 | 70 | 0 | 49 | -21 | 21 | +21 |

gesamt | +38 | -38 |

Da die zum Zusammenschlussstichtag bestehenden stillen Reserven beim jeweiligen Zusammenschlusspartner zu versteuern sind, bei dem sie entstanden sind, sind sie in Ergänzungsbilanzen abzubilden. Die Ergänzungsbilanzen sind bei einem Realisierungsvorgang aufzulösen.

Ergänzungsbilanz A | Ergänzungsbilanz B | |||||||

FW PG | 80 | ErgKap | 38 | G+B | 21 | FW PG | 80 | |

G+B | 21 | Gebäude | 21 | |||||

Gebäude | 21 | ErgKap | 38 | |||||

Kontrollrechnung:

Veräußerung des Grundstücks durch OG unmittelbar nach dem Zusammenschluss um 400, davon für Grund und Boden 200 und für Gebäude ebenfalls 200

Verteilung Veräußerungserlös G+B | A | B |

gesamt 200 | 140 | 60 |

Auflösung ErgBilanz | +21 | -21 |

Anteil G+B | 161 | 39 |

E-Ermittlung § 30 Abs. 3 | 161 | 39 |

abzüglich AK G+B | -91 (130*0,7) | -39 (130*0,3) |

Anteilige E G+B | 70 | 00 |

Verteilung | Veräußerungserlös | Gebäude |

gesamt 200 | 140 | 60 |

+Auflösung Ergänzungsbilanz | +21 | -21 |

abzüglich anteiliger BW | -91 (130*0,7) | -39 (130*0,3) |

anteilige E Gebäude betriebl | 70 | 00 |

3. Earn-Out-Klauseln

3.1. Bezughabende Norm und Richtlinien

§ 19 Abs. 1 UmgrStG, UmgrStR 2002 Rz 1012

3.2. Sachverhalt

Der Einzelunternehmer A (IT Branche) bringt sein Einzelunternehmen in die IT AG ein und erhält dafür eine dem Verkehrswert zum Einbringungsstichtag entsprechende Gegenleistung, dh. Aktien an der übernehmenden Körperschaft.

Die übernehmende IT AG führt eine Kapitalerhöhung durch; die neu ausgegebenen Anteile werden A als Gegenleistungsanteile gewährt. Darüber hinaus wird im Einbringungsvertrag vereinbart, dass A bei Überschreiten bestimmter im Vertrag festgelegter Rentabilitätskennzahlen in den drei auf die Einbringung folgenden Wirtschaftsjahren zusätzlich zu den anlässlich der Einbringung gewährten Anteilen Altanteile der Altaktionäre erhält.

3.3. Fragestellung

Wie ist dieser Sachverhalt vor dem Hintergrund der UmgrStR 2002 Rz 1012 zu beurteilen?

3.4. Ergebnis Steuerdialog

Die Einbringung des Einzelunternehmens von A in die IT AG stellt dem Grunde nach eine Einbringung gemäß § 12 Abs. 1 UmgrStG dar, weil auf Grundlage eines Einbringungsvertrages ein Betrieb iSd § 12 Abs. 2 UmgrStG auf eine übernehmende Kapitalgesellschaft (§ 12 Abs. 3 UmgrStG) auf gesellschaftsrechtlicher Grundlage, dh. gegen Gewährung von Anteilen an der übernehmenden Körperschaft, übertragen wird.

Im vorliegenden Fall enthält der Einbringungsvertrag eine sog. Earn-Out-Klausel. Diese Klausel sieht vor, dass von vornherein eine Anpassung der Gegenleistung bei Eintritt bestimmter Kriterien vereinbart wird, die an zukünftige Entwicklungen auf Ebene der übernehmenden IT AG anhand von im Vertrag festgelegten Rentabilitätskennzahlen nach dem Einbringungsstichtag anknüpfen. Nach der derzeitigen Fassung der UmgrStR 2002 Rz 1012 stellt eine aufgrund einer Earn-Out-Klausel erfolgte spätere Anteilsabtretung der Altgesellschafter der IT AG an den Einbringenden A eine steuerpflichtige Veräußerung durch die Altgesellschafter dar, wobei die Gegenleistung wirtschaftlich in dem - dem Verkehrswert der abgetretenen Anteile entsprechenden - erhöhten Verkehrswert der verbleibenden Anteile besteht. Fraglich ist aber, wer der "Tauschpartner" ist; zudem erscheint eine isolierte Besteuerung der Altgesellschafter losgelöst vom Einbringungsvorgang nicht sachgerecht.

Es stellt sich daher die der UmgrStR 2002 Rz 1012 vorgelagerte Grundsatzfrage, ob die spätere Gewährung einer derartigen Gegenleistung aufgrund einer Earn-Out-Klausel tatsächlich mit den Anwendungsvoraussetzungen des Art. III UmgrStG vereinbar ist: Art. III UmgrStG ist auf einen bestimmten Stichtag zentriert. Dies zeigt sich daran, dass das einzubringende Vermögen zum Einbringungsstichtag zu bewerten und eine Einbringungsbilanz zu erstellen ist. Für dieses eingebrachte Vermögen ist dem Einbringenden die Gegenleistung zu gewähren, wobei die Gegenleistungsanteile bereits zu dem dem Einbringungsstichtag folgenden Tag als angeschafft gelten. Wenngleich der Wortlaut des § 19 UmgrStG keine zeitlichen Anforderungen an die Modalitäten der Anteilsgewährung enthält, hat auch die Bestimmung der Verkehrswerte und daraus abgeleitet die Ermittlung der Gegenleistung ebenfalls stichtagsbezogen zum Einbringungsstichtag zu erfolgen. Das Ausmaß der zu gewährenden Gegenleistung ist dabei einerseits bereits im Einbringungsvertrag festzulegen und die Gewährung der Gegenleistung ist andererseits bis zu dem mit der Meldung bei dem Finanzamt der übernehmenden Körperschaft gegebenen Vollzug der Einbringung umzusetzen.

Somit sind die Anwendungsvoraussetzungen von Art. III UmgrStG durch eine spätere Anpassung der Gegenleistung lediglich dann nicht verletzt, wenn sich nachträglich (zB aufgrund einer Außenprüfung) im Sinne einer "Werterhellung" herausstellt, dass der der Gegenleistung zugrunde gelegte Verkehrswert des eingebrachten Vermögens zum Einbringungsstichtag nicht dem tatsächlichen Wert entsprach. In der Vereinbarung einer nachträglichen Anpassung der Gegenleistung (Earn-Out-Klausel), mit der im Zeitpunkt der Einbringung noch "unsichere" Entwicklungen in der Zukunft berücksichtigt werden sollen, ist hingegen eine für die Anwendung des Art. III UmgrStG schädliche bloß "wertbeeinflussende" nachträgliche Gegenleistung zu sehen.

Ist daher wie im vorliegenden Fall eine Earn-Out-Klausel über die nachträgliche Abtretung von Anteilen an den Einbringenden vorgesehen, ist eine Anwendungsvoraussetzung des Art. III UmgrStG verletzt. Eine Anpassung von UmgrStR 2002 Rz 1012 ist in Vorbereitung.

4. Bewertung nicht getilgter Verbindlichkeiten bei Liquidation eines Gruppenmitgliedes

4.1. Bezughabende Normen und Richtlinien

§§ 9 und 19 KStG 1988; KStR 2013 Rz 1424 ff

4.2. Sachverhalt

Eine GmbH, die als Gruppenmitglied Teil einer Unternehmensgruppe nach § 9 KStG 1988 ist, erzielt regelmäßig hohe Verluste, sodass Insolvenz angemeldet werden muss. Im Jahr 2008 wird Konkurs über das Vermögen der GmbH eröffnet. Nach Verwertung des vorhandenen Vermögens beträgt die Quote der Verbindlichkeiten, die tatsächlich beglichen werden konnten, nur 2,4%. Die Aufhebung des Konkurses erfolgt nach Schlussverteilung im Juli 2010. Die Abwicklung der GmbH ist somit abgeschlossen und sie wird im Firmenbuch gelöscht.

Das steuerliche Liquidationsergebnis wurde von den Vertretern der GmbH wie folgt ermittelt:

Das Abwicklungs-Anfangsvermögen nach § 19 Abs. 5 KStG 1988 wurde mit einem Wert von Euro -2 Mio., das Abwicklungs-Endvermögen nach § 19 Abs. 4 KStG 1988 mit einem Wert von Euro -4 Mio. ausgewiesen. Es ergab sich daher ein Liquidationsverlust iHv Euro 2 Mio., der als das steuerlich maßgebende Ergebnis der GmbH dem Gruppenträger zugerechnet wurde.

Im von der steuerlichen Vertretung angesetzten Abwicklungs-Endvermögen waren nicht beglichene Bankverbindlichkeiten iHv rd. Euro 2 Mio., nicht beglichene Lieferverbindlichkeiten gegenüber verbundenen Unternehmen iHv rd. Euro 1 Mio. und - da die Löhne der Mitarbeiter nicht mehr bezahlt wurden - offene Verbindlichkeiten gegenüber dem Insolvenz-Entgelt-Fonds iHv rd. Euro 1 Mio. enthalten. Sämtliche nicht beglichene Verbindlichkeiten wurden mit ihrem Nennwert, dh. insgesamt mit Euro -4 Mio. im Abwicklungs-Endvermögen angesetzt.

In einer Gesamtbetrachtung kommt es somit - zumindest hinsichtlich der Bank- und Lieferverbindlichkeiten - zu einer Doppelberücksichtigung von Aufwendungen bzw. Verlusten; einerseits bei den Gläubigern der GmbH, bei denen die korrespondierenden Forderungen mangels Werthaltigkeit bzw. Einbringlichkeit abzuschreiben sind und andererseits im Ergebnis der Unternehmensgruppe, weil der Liquidationsverlust des Gruppenmitgliedes dem Gruppenträger zugerechnet wird.

4.3. Fragestellung

Mit welchem Wert sind die bis zum Ende der Abwicklung nicht getilgten Verbindlichkeiten der GmbH bei der Ermittlung des steuerlichen Liquidationsergebnisses anzusetzen?

4.4. Ergebnis Steuerdialog

Nach § 19 Abs. 2 KStG 1988 ist steuerlicher Liquidationsgewinn der im Zeitraum der Abwicklung erzielte Gewinn, der sich aus der Gegenüberstellung des Abwicklungs-Endvermögens und des Abwicklungs-Anfangsvermögens ergibt.

§ 19 Abs. 5 KStG 1988 definiert das Abwicklungs-Anfangsvermögen als das Betriebsvermögen, das am Schluss des der Auflösung vorangegangenen Wirtschaftsjahres nach den Vorschriften über die Gewinnermittlung anzusetzen war. Das Abwicklungs-Anfangsvermögen ergibt sich somit aus den steuerlichen Bilanzwerten des letzten Jahresabschlusses vor Auflösung der Gesellschaft. Im gegenständlichen Fall beträgt das Abwicklungs-Anfangsvermögen unstrittig Euro -2 Mio.

§ 19 Abs. 4 KStG 1988 definiert das Abwicklungs-Endvermögen als das zur Verteilung kommende Vermögen. Beim Abwicklungs-Endvermögen handelt es sich somit um jenes Vermögen, das nach der Verwertung der Aktiva, Eingang der Forderungen und Tilgung der Verbindlichkeiten noch vorhanden ist und zur Verteilung (an die Gesellschafter) kommt.

In der Regel wird die Versilberung der Sachwerte dazu führen, dass am Ende der Abwicklung nur noch liquide Mittel vorhanden sind, ein Restbestand an körperlichen oder unkörperlichen Wirtschaftsgütern ist aber denkbar. Sind diese Teil des Abwicklungs-Endvermögens, kommt die spezielle Vorschrift des § 19 Abs. 4 Satz 2 KStG 1988 zur Anwendung, die vorsieht, dass im Abwicklungs-Endvermögen enthaltene nicht veräußerte Wirtschaftsgüter mit dem gemeinen Wert anzusetzen sind.

Im Abwicklungs-Endvermögen können sowohl materielle, als auch immaterielle Wirtschaftsgüter enthalten sein. Der Ansatz im Abwicklungs-Endvermögen hat unabhängig davon zu erfolgen, ob das Wirtschaftsgut bilanziert wurde, wodurch eine generelle Erfassung der stillen Reserven gewährleistet wird. Auch nicht entgeltlich erworbene unkörperliche Wirtschaftsgüter, die aufgrund des Bilanzierungsverbotes gemäß § 4 Abs. 1 EStG 1988 nicht angesetzt wurden, sind somit im Abwicklungs-Endvermögen zu erfassen. Voraussetzung ist allerdings, dass die Wirtschaftsgüter nach der Liquidation überhaupt noch vorhanden sind. Mangels Weiterbestehens kommt zB ein selbst geschaffener Firmenwert nicht zum Ansatz. Dieser ist nur dann anzusetzen, wenn der gesamte Betrieb oder ein Teilbetrieb auf einen der Gesellschafter übergeht. Auch ein derivativer Firmenwert wird im Rahmen einer Liquidation regelmäßig untergehen, wenn nicht eine (Teil-)Betriebsübertragung erfolgt. Eigene Anteile der Gesellschaft gehen mit deren Auflösung auf jeden Fall unter und können somit nicht zur Verteilung gelangen. Sie sind daher im Abwicklungs-Endvermögen nicht enthalten (vgl. Schneider, in Achatz/Kirchmayer (Hrsg), KStG-Kommentar § 19 Tz 176 ff; Lachmayer, in Quantschnigg/Renner/Schellmann/Stöger/Vock (Hrsg) Die Körperschaftsteuer (KStG 1988) § 19 Tz 44).

Ob ein Wirtschaftsgut im Abwicklungs-Endvermögen anzusetzen ist, hängt somit davon ab, ob es zur Verteilung an die Gesellschafter gelangt bzw. auf diese übertragen wird. Verbindlichkeiten der abgewickelten Gesellschaft, die - wie im gegenständlichen Sachverhalt - bis zum Ende der Abwicklung nicht getilgt werden, gehen mangels Gesamt- oder Einzelrechtsnachfolge nicht auf die Gesellschafter über. Sie kommen am Ende der Abwicklung nicht zur Verteilung und sind aufgrund der ausdrücklichen gesetzlichen Anordnung des § 19 Abs. 4 KStG 1988 ("Abwicklungs-Endvermögen ist das zur Verteilung kommende Vermögen.") im Abwicklungs-Endvermögen nicht anzusetzen.

Da § 19 Abs. 4 KStG 1988 eine steuerliche Spezialvorschrift zur Ermittlung des Abwicklungs-Endvermögens und somit des zu versteuernden Liquidationsgewinnes darstellt, sind bei nicht getilgten Verbindlichkeiten - ebenso wie bei nicht entgeltlich erworbenen (und somit im letzten Jahresabschluss vor Auflösung nicht angesetzten) unkörperlichen Wirtschaftsgütern, die auf die Gesellschafter übergehen - die unternehmensrechtlichen Bilanzierungsregeln nicht maßgeblich. Ein zivilrechtliches Weiterbestehen der nicht auf die Gesellschafter übergegangenen Verbindlichkeiten ist für die Ermittlung des steuerlichen Abwicklungs-Endvermögens nicht relevant; ebenfalls ohne Relevanz ist die konkrete steuerliche Behandlung bei den Gläubigern der liquidierten Gesellschaft (mögliche Forderungsabschreibung).

Die Bewertungsregel des § 19 Abs. 4 Satz 2 KStG 1988, die vorsieht, dass im Abwicklungs-Endvermögen enthaltene nicht veräußerte Wirtschaftsgüter mit dem gemeinen Wert anzusetzen sind, kommt nicht zur Anwendung, weil nicht beglichene Verbindlichkeiten aus den weiter oben genannten Gründen kein Teil des Abwicklungs-Endvermögens sind.

Im gegenständlichen Sachverhalt kommt es zu keiner Verteilung von Vermögen an die Gesellschafter. Das Abwicklungs-Endvermögen, als das zur Verteilung gelangende Vermögen, ist mit einem Wert von Null anzusetzen; denn die nicht beglichenen Verbindlichkeiten bleiben bei der Ermittlung des Abwicklung-Endvermögens außer Ansatz (statt des bisherigen, von der steuerlichen Vertretung vorgenommenen Ansatzes mit einem Wert von Euro - 4 Mio.). Das dem Gruppenträger zuzurechnende Liquidationsergebnis des Gruppenmitgliedes (Abwicklungs-Endvermögen minus Abwicklungs-Anfangsvermögen) beträgt somit nicht Euro -2 Mio., sondern Euro 2 Mio.

Bundesministerium für Finanzen, 3. Oktober 2014

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 23 Abs. 2 UmgrStG, Umgründungssteuergesetz, BGBl. Nr. 699/1991 |

Schlagworte: | Salzburger Steuerdialog 2014 - KÖSt - UmgR |

Verweise: | UmgrStR 2002, Umgründungssteuerrichtlinien 2002 Rz 1355 ff |