Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Wartung, Wartungserlass, Einkommensteuerrichtlinien 2000, Körperschaftsteuerrichtlinien 2013, Vereinsrichtlinien 2001 |

Verweise: | EStR 2000, Einkommensteuerrichtlinien 2000 |

In den Einkommensteuerrichtlinien 2000 erfolgen im Detail folgende Änderungen:

In Rz 134c wird Beispiel 2 geändert (Richtigstellung)

Beispiel 2:

Ein Nachlass besteht aus dem Grundstück 1 (Anschaffungskosten 60.000 Euro; gemeiner Wert 90.000 Euro), dem Grundstück 2 (gemeiner Wert 260.000 Euro) und einem Gemälde (gemeiner Wert 130.000 Euro). Die je zur Hälfte erbberechtigten Erben A und B kommen überein, dass A das Grundstück 1 und B das Grundstück 2 sowie das Gemälde übernehmen soll. Im Gegenzug muss B dem A eine Ausgleichszahlung in Höhe von 150.000 Euro für die Übertragung seiner Anteile an Grundstück 2 und dem Gemälde leisten (davon entfallen 100.000 Euro auf den Grundstücksanteil). Die Übertragung des Anteils an Grundstück 2 durch A stellt eine Veräußerung dar (siehe Beispiel 5 in Rz 134b). Der Veräußerungsgewinn beträgt:

Veräußerungserlös (Ausgleichszahlung plus erhaltener

Grundanteil an Grundstück 1, 100.000 + 30.000 1)) | 130.000 Euro |

- 50% AK Grundstück | -30.000 Euro |

Veräußerungsgewinn | 100.000 Euro |

Für B stellt die Übertragung seiner Quote an Grundstück 1 im Wert von 45.000 Euro an A mangels erhaltener Ausgleichszahlung keinen Veräußerungsvorgang dar.

Die im Zuge der Erbauseinandersetzung jeweils übertragenen Grundstücksanteile sind bei A bzw. B wie folgt zu bewerten:

Anteil an Grundstück 2 bei B: B hat diesen Anteil entgeltlich erworben; seine Anschaffungskosten betragen 145.000 Euro (= 100.000 Euro Ausgleichszahlung plus 45.000 Euro Sachabfindung durch Anteil an Grundstück 1); Anschaffungskosten des gesamten Grundstückes bei A daher 175.000 Euro (145.000 Euro Abfindung + anteilige historische AK von 30.000 Euro).

Anteil an Grundstück 1 bei A: Der Erwerb des Anteiles an Grundstück 1 stellt bei A einen unentgeltlichen Vorgang dar. Daher ist das gesamte Grundstück durch A unentgeltlich erworben worden und es sind die historischen Anschaffungskosten des Erblassers als Anschaffungskosten des A anzusetzen (60.000 Euro).

1) Entsprechend der Ausgleichszahlung ist auch der als Ausgleich übertragene Grundanteil im Verhältnis 2:1 (siehe Beispiel 5 in Rz 134b) aufzuteilen.

Rz 664e wird wie folgt geändert (Klarstellung)

§ 4 Abs. 3 EStG 1988 idF des 1. StabG 2012 ist auf Wirtschaftsgüter des Umlaufvermögens anzuwenden, die nach dem 31. März 2012 angeschafft, hergestellt oder eingelegt werden ( § 124b Z 211 EStG 1988 ). Maßgebend ist somit - unabhängig von Zahlungsflüssen - der Zeitpunkt der Anschaffung, Herstellung oder Einlage. Das ist für

- Anschaffungen der Zeitpunkt der Erlangung der wirtschaftlichen Verfügungsmacht (vgl. Rz 2166),und für

- Herstellungen der Zeitpunkt der Beendigung des Herstellungszeitraumes (siehe Rz 2206) und für

- Einlagen der Zeitpunkt des tatsächlichen Zuganges zum Betriebsvermögen.

Beispiele:

1. Ein Grundstückshändler kauft ein bebautes Grundstück. Der Kaufpreis wird am 1.3.2012 beim Notar zu Gunsten des Verkäufers hinterlegt. Am 1.7.2012 wird das Grundstück in die wirtschaftliche Verfügungsgewalt des Käufers übergeben. Die grundbücherliche Einverleibung erfolgt am 1.8.2012. Da das Grundstück am 1.7.2012, somit nach dem 31.3.2012, angeschafft wurde, darf der bezahlte Kaufpreis nicht sofort als Betriebsausgabe abgesetzt werden.

2. Ein Kunstwerk wird am 15.3.2012 um 10.000 € von einem Galeristen gekauft. Es wird am 16.3.2012 geliefert und am 15.4.2012 bezahlt. Da das Kunstwerk am 16.3.2012, somit vor dem 1.4.2012 angeschafft wurde, ist der am 15.4.2012 bezahlte Kaufpreis in diesem Zeitpunkt als Betriebsausgabe zu erfassen.

3. Ein Antiquitätenhändler erwirbt eine Antiquität um 7.000 €. Diese wird ihm am 15.4.2012 geliefert. Der Antiquitätenhändler hat auf den Kaufpreis bereits am 15.2.2012 eine Anzahlung von 2.000 € geleistet, der Rest wird bei Lieferung beglichen. Da das Kunstwerk am 15.4.2012, somit nach dem 1.4.2012 angeschafft wurde, dürfen die gesamten Anschaffungskosten nicht im Zahlungszeitpunkt als Betriebsausgabe erfasst werden.

Bei Herstellungsvorgängen ist in verfassungskonformer Interpretation des § 124b Z 211 EStG 1988 auf jene Herstellungskosten abzustellen, die nach dem 31. März 2012 verausgabt werden. Dementsprechend sind bis zu diesem Stichtag verausgabte Herstellungskosten von der Regelung des § 4 Abs. 3 EStG 1988 idF des 1. StabG 2012 nicht erfasst.

Rz 6103f wird wie folgt geändert (Einarbeitung von Aussagen, auf die verwiesen wurde)

Werden Anteile an einer GmbH zu verschiedenen Zeitpunkten und zu unterschiedlichen Preisen sukzessiv erworben, stellen alle erworbenen Anteile ein einheitliches Wirtschaftsgut dar ( § 75 Abs. 2 GmbHG ). Ein Steuerpflichtiger kann daher nicht selbst bestimmen, welcher der zu verschiedenen Zeitpunkten erworbenen Anteile veräußert wird. Dementsprechend ist bei der Veräußerung von GmbH-Anteilen stets davon auszugehen, dass eine anteilige Veräußerung von Alt- und Neuvermögen erfolgt.

Rz 6659 wird wie folgt geändert (Klarstellung)

Die Regeleinkünfteermittlung ist

- zwingend für Neugrundstücke und

- als Wahlrecht für Altgrundstücke (siehe Rz 780 und 6675)

anzuwenden.

Als Einkünfte nach § 30 Abs. 3 EStG 1988 gelten:

Veräußerungserlös (siehe Rz 6655 ff) | |

- | Anschaffungskosten (siehe Rz 6660), die uU zu adaptieren sind (siehe Rz 6661) |

- | Kosten der Meldung und Abfuhr (siehe Rz 6666) |

- | Minderbeträge aus Vorsteuerberichtigungen gemäß § 6 Z 12 EStG 1988 |

- | Inflationsabschlag ab 11. Jahr (siehe Rz 6667) |

= | Einkünfte nach § 30 Abs. 3 EStG 1988 |

In Rz 6667 wird das Beispiel wie folgt geändert (Richtigstellung)

Beispiel:

Am 1.5.1990 wird ein unbebautes Grundstück im Privatvermögen um 100 angeschafft. Dieses Grundstück wird zum 1.1.2008 in einen Betrieb, dessen Gewinn nach § 5 Abs. 1 EStG 1988 ermittelt wird, eingelegt. Der Teilwert des Grund und Bodens beträgt im Zeitpunkt der Einlage 150. Im Jahr 2015 wird das Grundstück um 200 zum 31.12. veräußert.

Die Einlage des bebauten Grundstückes im Jahr 2008 erfolgte mit dem Teilwert. Der Grund und Boden war durch die Einlage zum 31.3.2012 steuerverfangen. Dadurch liegt Neuvermögen vor; § 4 Abs. 3a Z 4 EStG 1988 ist somit für das Grundstück anwendbar und im Falle der späteren Veräußerung liegen für die vor der Einlage entstandenen stillen Reserven Einkünfte aus privaten Grundstücksveräußerungen gemäß § 30 EStG 1988 vor; die stillen Reserven nach der Einlage führen zu betrieblichen Einkünften.

Wird hinsichtlich der privaten stillen Reserven von der pauschalen Gewinnermittlung nach § 30 Abs. 4 EStG 1988 nicht Gebrauch gemacht, kann der Inflationsabschlag auf den Anschaffungszeitpunkt des Grundstücks bezogen werden. Der Inflationsabschlag ist allerdings auf die Einkünfte nach § 30 EStG 1988 und die betrieblichen Einkünfte aufzuteilen. Insgesamt steht daher ein Inflationsabschlag für 16 Jahre in Höhe von 32% zu. Davon entfallen 8 Jahre (2000 bis 2008) in Höhe von 32% auf die Einkünfte nach § 30 EStG 1988 und 8 Jahre (2008 bis 2015) in Höhe von 32% auf die betrieblichen Einkünfte.

In Rz 6674 wird im Beispiel die Jahreszahl "1997" durch die Jahreszahl "1998" ersetzt.

Rz 6675 wird wie folgt geändert (Klarstellung)

Anstelle der Pauschalermittlung kann die Einkünfteermittlung auch nach § 30 Abs. 3 EStG 1988 erfolgen. Dies ist insbesondere für jene Fälle vorgesehen, in denen die Anschaffungskosten (samt Herstellungs- und Instandsetzungskosten bei bebauten Grundstücken) einschließlich eines in diesem Fall anzuwendenden Inflationsabschlages höher als 86% (bzw. höher als 40% bei umgewidmeten Grundstücken) sind. Auf Grund des Umstandes, dass Grund und Boden und Gebäude zwei verschiedene Wirtschaftsgüter darstellen, kann die Regeleinkünfteermittlung auch nur für eines der beiden Wirtschaftsgüter angewendet werden (zB nur für das Gebäude). Die Möglichkeit der pauschalen Gewinnermittlung stellt ein Wahlrecht des Steuerpflichtigen dar, das im Rahmen der Selbstberechnung und Entrichtung der ImmoESt bzw. im Rahmen der Steuererklärung für das betreffende Wirtschaftsjahr (Veranlagungsoption § 30b Abs. 3 EStG 1988 ) auszuüben ist; ein Abgehen von der ursprünglichen Wahl ist bis zur Rechtskraft des Einkommensteuerbescheides zulässig. Wurde im Rahmen der Veranlagung ein Antrag auf Regeleinkünfteermittlung gestellt, kann dieser bis zur Rechtskraft widerrufen werden.

Verluste (Veräußerungserlös ist kleiner als - gegebenenfalls adaptierte - tatsächliche Anschaffungskosten) können bei Altgrundstücken nur durch die Regeleinkünfteermittlung nach § 30 Abs. 3 EStG 1988 dargestellt werden (siehe zum Verlustausgleich Rz 6678 f).

In Rz 6712 wird der zweite Hauptbulletpoint wie folgt geändert (Klarstellung)

[....]

- Bei Altvermögen:

- Die unveränderte raumordnungsrechtliche Widmung seit dem 1.1.1988 bzw. das Nichtvorliegen einer Widmungsänderung im Sinne des § 30 Abs. 4 Z 1 EStG 1988 (zB Bestätigung der Gemeinde);

- Bei Vermietung des veräußerten Grundstückes in der Vergangenheit die beschleunigte Geltendmachung von Herstellungsaufwendungen nach § 28 Abs. 3 EStG 1988 innerhalb der letzten 10 bis 15 Jahre vor der Veräußerung (zB Bestätigung des steuerlichen Vertreters). [...]

In den Körperschaftsteuerrichtlinien 2013 erfolgen im Detail folgende Änderungen:

Rz 187 wird wie folgt geändert (Korrektur eines fehlerhaften Gesetzesverweises)

Mit dem Bundesgesetz BGBl. I Nr. 52/2009 wurde der Anwendungsbereich des § 6 Abs. 1 KStG 1988 auch auf ausländische Einrichtungen im Sinne des § 5 Z 4 Pensionskassengesetz erweitert; die Befreiung umfasst diesfalls auch die beschränkte Körperschaftsteuerpflicht (§ 6 Abs. 1 letzter Satz KStG 1988). Diese Änderung ist auf Anträge auf Rückzahlung allfälliger einbehaltener Beträge gemäß § 240 Abs. 3 BAO anzuwenden, die nach dem 22. September 2005 gestellt werden oder gestellt worden sind und die noch nicht rechtskräftig erledigt worden sind (§ 26c Z 16 lit. e KStG 1988).

Eine Rückerstattung allfällig einbehaltener Beträge gemäß § 240 Abs. 3 BAO ist nur für Zeiträume möglich, in denen die ausländische Pensionskasse mit einer österreichischen Pensionskasse vergleichbar ist. Davon wird auszugehen sein, wenn der betreffende Mitgliedstaat im jeweiligen Jahr bereits die Richtlinie 2003/41/EG vom 3. Juni 2003 (ABl. Nr. L 235 S. 10) in sein nationales Recht umgesetzt hat und wenn daher eine richtlinienkonforme Zulassung durch die Aufsichtsbehörde des Herkunftslandes vorliegt; weitere Vergleichbarkeitsvoraussetzung ist, dass bei den erteilten Pensionszusagen die 80%-Grenze bezüglich des letzten laufenden Aktivbezuges beachtet wird. Daraus folgt:

- Anträge auf Rückerstattung können nach § 6 KStG 1988 positiv erledigt werden, wenn der Mitgliedstaat, in dem die Pensionskasse ansässig ist, im jeweiligen Jahr (für welches die Rückerstattung beantragt wird) schon die RL 2003/41/EG umgesetzt hat; dies wird idR ab 2005 der Fall sein.

- Anträge für Zeiträume davor können nach § 6 KStG 1988 positiv erledigt werden, wenn die betroffene Pensionskasse nachweist, dass sie mit einer österreichischen Pensionskasse vergleichbar war (Einzelfallprüfung).

- Voraussetzung ist stets, dass der Antrag nach dem 22.9.2005 eingebracht wurde (für nicht rechtskräftig erledigte Anträge, siehe dazu § 26c Z 16 lit. e KStG 1988 ).

Somit sind Rückerstattungen für Zeiträume, für die eine Vergleichbarkeit mit österreichischen Pensionskassen nicht gegeben ist (weil weder die RL umgesetzt wurde, noch die Vergleichbarkeit im Einzelfall nachgewiesen wird), nicht möglich.

Anträge ausländischer Pensionskassen, mit denen die Rückerstattung von KESt auf Ausschüttungen inländischer Körperschaften auf der Grundlage von § 6 KStG 1988 idF BBG 2009 iVm § 240 Abs. 3 BAO begehrt wird, sind ab dem 1.1.2011 gemäß § 18 Abs. 1 Z 3 AVOG 2010 idF BudBG 2011 (BGBl. I Nr. 111/2010) beim Finanzamt Bruck Eisenstadt Oberwart dem für die Erhebung der Körperschaftsteuer der ausschüttenden Gesellschaft zuständigen Finanzamt einzubringen.

Werden die Vergleichbarkeitskriterien von einer in einem Mitgliedstaat der EU ansässigen Pensionskasse nicht erfüllt, hat die Trägereinrichtung der Pensionskasse nach Maßgabe des § 21 Abs. 1 Z 1a KStG 1988 ebenfalls Anrecht auf Vollentlastung von der österreichischen Kapitalertragsteuer, wobei allerdings die potentielle zwischenstaatliche Verteilung der Steuerentlastung im Steueranrechnungsweg mitzubeachten ist. Die österreichische Kapitalertragsteuer wird demzufolge zur Gänze in Österreich rückzuzahlen sein, wenn die ausländische Pensionskasse in ihrem Herkunftsstaat (Ansässigkeitsstaat) mit den österreichischen Dividenden steuerbefreit ist und folglich keine Anrechnung der österreichischen Kapitalertragsteuer erfolgen kann. Dem Rückzahlungsantrag, für den gemäß § 18 Abs. 1 Z 2 AVOG 2010 ab dem 1.1.2011 ebenfalls das Finanzamt Bruck Eisenstadt Oberwart zuständig ist, zu dessen Erledigung ebenfalls nicht das Finanzamt Bruck-Eisenstadt-Oberwart, sondern das für die Erhebung der Körperschaftsteuer der die Dividenden zahlenden Gesellschaft berufen ist, wird jedenfalls eine Ansässigkeitsbescheinigung des Herkunftslandes und ein Beleg über die Nichtanrechenbarkeit der österreichischen Kapitalertragsteuer (zB ein Beleg über die bestehende Steuerbefreiung) beizuschließen sein. Diese Regelung gilt gemäß § 21 Abs. 1 Z 1a KStG 1988 auch für Pensionskassen des EWR-Raumes, wenn eine umfassende Amts- und Vollstreckungshilfe besteht (derzeit somit auch für norwegische Pensionskassen).

Beziehen Pensionskassen außerhalb des begünstigten EU/EWR-Raumes Dividenden aus Österreich, kann eine Kapitalertragsteuerrückerstattung auf der Grundlage der bestehenden Doppelbesteuerungsabkommen unter Beachtung der Grundsätze des Erlasses AÖF Nr. 63/2002 beim Finanzamt Bruck-Eisenstadt-Oberwart in Anspruch genommen werden. Dies wird in der Regel zu einer Herabsetzung der österreichischen Körperschaftsteuerbelastung auf 15% führen. Bei der Antragstellung wird allerdings zu belegen sein, dass es sich bei der antragstellenden Einrichtung um eine Gesellschaft im Sinn des Doppelbesteuerungsabkommens handelt, die das Pensionskassengeschäft betreibt und daher selbst lebenslange Alterspensionsleistungen an die Anspruchsberechtigten zu erbringen hat. Denn nur in diesem Fall bleibt unerheblich, in welchem Staat die Leistungsempfänger der Pensionskasse (die Pensionisten) ansässig sind.

Wurden Anträge auf Rückzahlungen iSd § 18 Abs. 1 Z 2 und 3 AVOG 2010 vor dem 1.1.2011 beim Finanzamt Bruck Eisenstadt Oberwart eingebracht, obwohl dieses Finanzamt zu diesem Zeitpunkt für die diesbezügliche Erledigung nicht zuständig war, gelten diese Anträge als beim zuständigen Finanzamt eingebracht.

Vor der Änderung des § 6 KStG 1988 durch das BBG 2009 war das Finanzamt Bruck Eisenstadt Oberwart für solche, auf Unionsrecht gestützte Anträge zuständig. Daher droht bei derzeit noch offenen Anträgen, die bis zum Inkrafttreten des § 6 KStG 1988 idF BudBG 2009 beim Finanzamt Bruck Eisenstadt Oberwart eingebracht wurden, durch die Änderung der Zuständigkeit keine Fristverletzung. Als maßgeblicher Zeitpunkt für das Inkrafttreten des § 6 KStG 1988 ist der Tag nach Veröffentlichung des AbgÄG 2009 (mit dem eine ausdrückliche Inkrafttretensregelung für § 6 KStG 1988 in § 26c Z 16 lit. e KStG 1988 aufgenommen wurde) im Bundesgesetzblatt anzusehen, somit der 31.12.2009. Bis zum 31.12.2009 im Finanzamt Bruck Eisenstadt Oberwart eingebrachte Anträge sind somit grundsätzlich fristgerecht eingebracht.

Rz 277 wird wie folgt geändert (Anpassung an das Alternative Investmentfonds Manager-Gesetz (AIFMG), BGBl. I Nr. 135/2013)

Bis Veranlagung 2014:

Eine gemeinnützige Bauvereinigung, die über Eigenkapital verfügt, das nicht zur Deckung langfristiger Vermögensbestände oder der vorausschauenden Sicherung des laufenden Geschäftsbetriebes und sich daraus ergebender Finanzierungserfordernisse verwendet wurde, hat dieses Eigenkapital (Reservekapital) gemäß § 7 Abs. 6 WGG Wohnungsgemeinnützigkeitsgesetz innerhalb der folgenden fünf Geschäftsjahre für Geschäfte im Sinne des § 7 Abs. 1 bis 3 WGG zu verwenden.

Das Eigenkapital (Reservekapital) wird wie folgt ermittelt:

Eigenkapital

+ langfristiges Fremdkapital

+ von anderen gemeinnützigen Bauvereinigungen gewährte Darlehen

- betriebsnotwendiges Anlagevermögen

- betriebsnotwendiges Umlaufvermögen

Summe > 0 ergibt Reservekapital

Als Anreiz für die widmungsgemäße Verwendung des Eigenkapitals durch gemeinnützige Bauvereinigungen sind gemäß § 6a Abs. 4 KStG 1988 Erträge aus der Vermögensverwaltung nur insoweit steuerfrei, als das ertragbringende Vermögen zum "Normalbestand" zu zählen ist. Sammelt eine gemeinnützige Bauvereinigung darüber hinaus "Reservevermögen" (Eigenkapital, das nicht zur Deckung langfristiger Vermögensbestände oder der vorausschauenden Sicherung des laufenden Geschäftsbetriebes verwendet wurde) an, sind die daraus resultierenden Erträge grundsätzlich steuerpflichtig.

Die Steuerpflicht kann allerdings insoweit vermieden werden, als das "Reservekapital" innerhalb von fünf Jahren einer widmungsgemäßen Verwendung im Sinne des WGG Wohnungsgemeinnützigkeitsgesetzes zugeführt wird. Dies wird dadurch erreicht, dass die entsprechenden Erträge in eine zunächst steuerfreie Rücklage eingestellt werden, die sodann nach Maßgabe des Abbaus des "Reservekapitals" innerhalb eines Fünfjahreszeitraums steuerneutral aufgelöst wird. Eine so genannte Baupause im Sinne des § 7 Abs. 5 WGG hemmt die Verwendungsfrist insoweit, als sie sich auf (volle) Wirtschaftsjahre erstreckt.

Dabei gilt Folgendes:

- Die Bildung einer Rücklage steht im kaufmännischen Ermessen, die Verwendung der Rücklage hingegen nicht.

- Gebildete Rücklagen sind nur in jenem Verhältnis als verwendet anzusehen, in dem das verwendungspflichtige Eigenkapital abgebaut wird. Als Abbau gilt auch die Gewährung von Darlehen an andere Bauvereinigungen im Sinne des WGG zur Erfüllung ihrer Aufgaben im Sinne des § 7 Abs. 1 bis 3 WGG unabhängig von ihrer Fristigkeit.

- Die Relation des Kapitalabbaues ist stets auf den Stand des jeweiligen Vorjahres zu beziehen, sodass im Falle eines Gleichstandes oder einer späteren Erhöhung des verwendungspflichtigen Eigenkapitals eine bestimmungsgemäße Verwendung unterbleibt.

- Die sich aus der Verhältnisrechnung ergebende für die bestimmungsgemäße Verwendung maßgebende Prozentzahl ist auf den Stand der Rücklage zum vorangegangenen Bilanzstichtag und den im betreffenden Jahr zugeführten Rücklagenteil zu beziehen. Im Hinblick auf die fünfjährige Verwendungspflicht müssen die jährlichen Zuführungen zur Rücklage daher evident gehalten werden.

- Die bestimmungsgemäße Verwendung der Rücklage ist steuerneutral.

- Rücklagen oder Rücklagenteile, die innerhalb der fünfjährigen Verwendungsfrist nicht bestimmungsgemäß verwendet werden konnten, sind im fünften dem Bildungsjahr folgenden Wirtschaftsjahr mit einem zwanzigprozentigen Zuschlag steuerwirksam aufzulösen.

Die Berechnung der Rücklage (RL) bzw. ihre steuerfreie Auflösung hat wie folgt zu erfolgen:

(RL zum Beginn des WJ + laufende Einkünfte) | x | [Kapital gemäß § 7 Abs. 6 WGG am Ende d. WJ |

Kapital gemäß § 7 Abs. 6 WGG am Anfang d. WJ] %(<=100%) | ||

- (wegen Zeitablauf zu versteuernde RL-Teile) | = | Rücklage |

Beispiel:

Das Eigenkapital (EK) im Sinne des § 7 Abs. 6 WGG und die daraus resultierenden Einkünfte einer zum 31. Dezember bilanzierenden gemeinnützigen Bauvereinigung betragen:

1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | ||

EK | 100 | 90 | 72 | 80 | 40 | 60 | 12 | |

Einkünfte | 10 | 12 | 15 | 8 | 14 | 6 |

Sämtliche Einkünfte werden jeweils der Eigenkapitalrücklage gemäß § 6a Abs. 5 KStG 1988 zugeführt. Aus dem Verzeichnis ergibt sich für die Rücklagenteile (RLT) in den einzelnen Jahren folgendes Bild:

RLT | 1997 1) | 1998 2) | 1999 | 2000 3) | 2001 | 2002 4) | |

1997 | 10-1=9 6) | 9-1,8=7,2 | 7,2 | 7,2-3,6=3,6 | 3,6 | 3,6-2,8=0,72 5) | |

1998 | 12-2,4=9,6 6) | 9,6 | 9,6-4,8=4,8 | 4,8 | 4,8-3,84=0,96 | ||

1999 | 15 6) | 15-7,5=7,5 | 7,5 | 7,5-6=1,5 | |||

2000 | 8-4=4 6) | 4 | 4-3,2=0,8 | ||||

2001 | 14 6) | 14-11,2=2,8 | |||||

2002 | 6-4,8=1,2 6) |

1) Die Kapitalverminderung von 100 auf 90 = 10%: der RLT 1997 vermindert sich daher um 10% der ursprünglichen Bemessungsgrundlage von 10.

2) Die Kapitalverminderung von 90 auf 72 = 20%: der RLT 1997 vermindert sich daher um 20% der Vorjahresrücklage von 9; der 1998 gebildete RLT wird sofort nach Bildung um 20% vermindert.

3) Die Kapitalverminderung von 80 auf 40 = 50%, die bestimmungsgemäße Verwendung bezieht sich auf die Vorjahresstände und den RLT 2000.

4) Die Kapitalverminderung von 60 auf 12 = 80%, die Rücklagenverwendung bezieht sich auf die Vorjahresstände und den RLT 2002

5) Nach Ablauf der Verwendungsfrist ist der verbliebende RLT 1997 in Höhe von 0,72 mit einem 20-prozentigen Zuschlag dh. mit 0,86 gewinnerhöhend aufzulösen.

6) Verwendungsfrist läuft bis RLT 1997 bis Ende 2002; RLT 1998 bis Ende 2003; RLT 1999 bis Ende 2004; RLT 2000 bis Ende 2005; RLT 2001 bis Ende 2006; RLT 2002 bis Ende 2007.

Ab Veranlagung 2014:

Eine gemeinnützige Bauvereinigung, die über Eigenkapital verfügt, das nicht zur Deckung langfristiger Vermögensbestände oder der vorausschauenden Sicherung des laufenden Geschäftsbetriebes und sich daraus ergebender Finanzierungserfordernisse verwendet wurde, hat dieses Eigenkapital (Reservekapital) gemäß § 7 Abs. 6 WGG innerhalb der folgenden drei Geschäftsjahre für Geschäfte im Sinne des § 7 Abs. 1 bis 3 WGG zu verwenden.

Das Eigenkapital (Reservekapital) wird wie folgt ermittelt:

Eigenkapital

+ langfristiges Fremdkapital

+ von anderen gemeinnützigen Bauvereinigungen gewährte Darlehen

- betriebsnotwendiges Anlagevermögen

- betriebsnotwendiges Umlaufvermögen

Summe > 0 ergibt Reservekapital

Als Anreiz für die widmungsgemäße Verwendung des Eigenkapitals durch gemeinnützige Bauvereinigungen sind gemäß § 6a Abs. 4 KStG 1988 Erträge aus der Vermögensverwaltung nur insoweit steuerfrei, als das ertragbringende Vermögen zum "Normalbestand" zu zählen ist. Sammelt eine gemeinnützige Bauvereinigung darüber hinaus "Reservevermögen" (Eigenkapital, das nicht zur Deckung langfristiger Vermögensbestände oder der vorausschauenden Sicherung des laufenden Geschäftsbetriebes verwendet wurde) an, sind die daraus resultierenden Erträge grundsätzlich steuerpflichtig.

Die Steuerpflicht kann allerdings insoweit vermieden werden, als das "Reservekapital" innerhalb von drei Jahren einer widmungsgemäßen Verwendung im Sinn des WGG zugeführt wird. Dies wird dadurch erreicht, dass die entsprechenden Erträge in eine zunächst steuerfreie Rücklage eingestellt werden, die sodann nach Maßgabe des Abbaus des "Reservekapitals" innerhalb eines Dreijahreszeitraums steuerneutral aufgelöst wird. Eine so genannte Baupause im Sinne des § 7 Abs. 5 WGG hemmt die Verwendungsfrist insoweit, als sie sich auf (volle) Wirtschaftsjahre erstreckt.

Durch die Verkürzung der Laufzeit der Rücklage nach § 6a Abs. 5 KStG 1988 kann es dazu kommen, dass eine Rücklage für das im Jahr 2014 endende Wirtschaftsjahr nicht mehr fortgeführt werden dürfte (zB die Rücklage befindet sich 2014 im vierten Jahr des früheren Fünfjahreszeitraumes). In einem solchen Fall, bestehen keine Bedenken, die Rücklage für dieses eine Wirtschaftsjahr noch fortzuführen.

Dabei gilt Folgendes:

- Die Bildung einer Rücklage steht im kaufmännischen Ermessen, die Verwendung der Rücklage hingegen nicht.

- Gebildete Rücklagen sind nur in jenem Verhältnis als verwendet anzusehen, in dem das verwendungspflichtige Eigenkapital abgebaut wird. Als Abbau gilt auch die Gewährung von Darlehen an andere Bauvereinigungen im Sinne des WGG zur Erfüllung ihrer Aufgaben im Sinne des § 7 Abs. 1 bis 3 WGG unabhängig von ihrer Fristigkeit.

- Die Relation des Kapitalabbaues ist stets auf den Stand des jeweiligen Vorjahres zu beziehen, sodass im Falle eines Gleichstandes oder einer späteren Erhöhung des verwendungspflichtigen Eigenkapitals eine bestimmungsgemäße Verwendung unterbleibt.

- Die sich aus der Verhältnisrechnung ergebende für die bestimmungsgemäße Verwendung maßgebende Prozentzahl ist auf den Stand der Rücklage zum vorangegangenen Bilanzstichtag und den im betreffenden Jahr zugeführten Rücklagenteil zu beziehen. Im Hinblick auf die dreijährige Verwendungspflicht müssen die jährlichen Zuführungen zur Rücklage daher evident gehalten werden.

- Die bestimmungsgemäße Verwendung der Rücklage ist steuerneutral.

- Rücklagen oder Rücklagenteile, die innerhalb der dreijährigen Verwendungsfrist nicht bestimmungsgemäß verwendet werden konnten, sind im dritten dem Bildungsjahr folgenden Wirtschaftsjahr mit einem zwanzigprozentigen Zuschlag steuerwirksam aufzulösen.

Die Berechnung der Rücklage (RL) bzw. ihre steuerfreie Auflösung hat wie folgt zu erfolgen:

(RL zum Beginn des WJ + laufende Einkünfte) | x | [Kapital gemäß § 7 Abs. 6 WGG am Ende d. WJ |

Kapital gemäß § 7 Abs. 6 WGG am Anfang d. WJ] %(<=100%) | ||

- (wegen Zeitablauf zu versteuernde RL-Teile) | = | Rücklage |

Beispiel:

Das Eigenkapital (EK) im Sinne des § 7 Abs. 6 WGG und die daraus resultierenden Einkünfte einer zum 31. Dezember bilanzierenden gemeinnützigen Bauvereinigung betragen:

2010 | 2011 | 2012 | 2013 | 2014 | ||

EK | 100 | 90 | 72 | 80 | 40 | |

Einkünfte | 10 | 12 | 15 | 8 |

Sämtliche Einkünfte werden jeweils der Eigenkapitalrücklage gemäß § 6a Abs. 5 KStG 1988 zugeführt. Aus dem Verzeichnis ergibt sich für die Rücklagenteile (RLT) in den einzelnen Jahren folgendes Bild:

RLT | 2011 1) | 2012 2) | 2013 | 2014 3) | |

2011 | 10-1=9 5) | 9-1,8=7,2 | 7,2 | 7,2-3,6=3,6 4) | |

2012 | 12-2,4=9,6 5) | 9,6 | 9,6-4,8=4,8 | ||

2013 | 15 5) | 15-7,5=7,5 | |||

2014 | 8-4=4 5) |

1) Die Kapitalverminderung von 100 auf 90 = 10%: der RLT 2011 vermindert sich daher um 10% der ursprünglichen Bemessungsgrundlage von 10.

2) Die Kapitalverminderung von 90 auf 72 = 20%: der RLT 2011 vermindert sich daher um 20% der Vorjahresrücklage von 9; der 2012 gebildete RLT wird sofort nach Bildung um 20% vermindert.

3) Die Kapitalverminderung von 80 auf 40 = 50%, die bestimmungsgemäße Verwendung bezieht sich auf die Vorjahresstände und den RLT 2014.

4) Nach Ablauf der Verwendungsfrist ist der verbliebende RLT 2011 in Höhe von 3,6 mit einem 20-prozentigen Zuschlag dh. mit 4,32 gewinnerhöhend aufzulösen.

5) Verwendungsfrist läuft bis RLT 2011 bis Ende 2014; RLT 2012 bis Ende 2015; RLT 2013 bis Ende 2016; RLT 2014 bis Ende 2017.

Rz 834 wird wie folgt geändert (Richtigstellung)

Eine derartige Überlassung ist selbst dann keine verdeckte Ausschüttung, wenn es sich um ein so genanntes "Luxusfahrzeug" handelt (VwGH 20.4.1982, 81/14/0120, 81/14/0121, 81/14/0122, 81/14/0123, 82/14/0094, 82/14/0095). Insoweit die Angemessenheitsgrenze von 34 40.000 Euro überstiegen wird (siehe hiezu EStR 2000 Rz 4770 ff), ist ein Repräsentationsanteil bzw. eine Luxustangente gemäß § 12 Abs. 1 Z 2 KStG 1988 auszuscheiden.

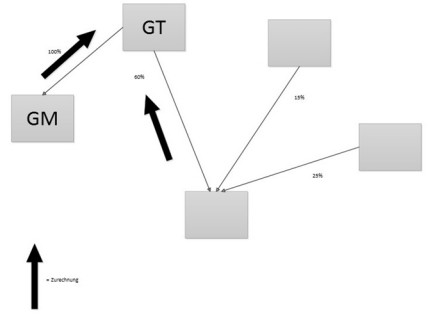

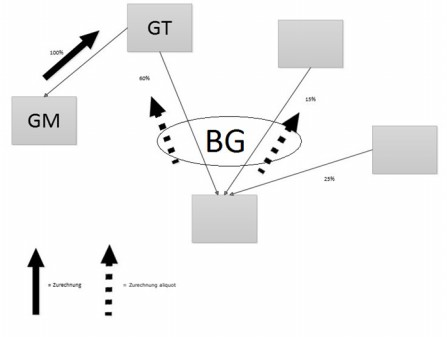

In Rz 1047 werden im Beispiel die Grafiken 2 und 3 durch folgende beiden Grafiken ersetzt (Richtigstellung)

Rz 1234 wird das Beispiel wie folgt geändert (Richtigstellung)

Beispiel:

Die Erträge einer ausländischen Kapitalgesellschaft resultieren zu ca. 80% aus Zinsen aus der Vergabe von Krediten. Das Einkommen dieser Gesellschaft unterliegt im Ausland einer 16-prozentigen Besteuerung. Das Verdachtsmerkmal Unternehmensschwerpunkt (Mindestniveau 51% + Abweichung um 25% = 63,75%) ist besonders stark ausgeprägt. Die Grenze für das zweite Tatbestandsmerkmal (unzureichende ausländische Steuerbelastung) ist nur geringfügig (Übersteigen des Mindestniveaus 15% - mehr als 15% - um rund ein Prozent = 6,6% - Abweichung um 25% = 3,75%), dh. nur unwesentlich überschritten. Es kommt zum Methodenwechsel. Die Entlastung von der ausländischen Körperschaftsteuer ist durch Anrechnung der ausländischen Steuer herbeizuführen.

Rz 1519 wird wie folgt geändert:

Der Gemeinnützigkeitsfreibetrag ist eine Tarifbegünstigung im weiteren Sinne. Voraussetzung für das Geltendmachen des Freibetrages ist das Vorliegen einer unter § 5 Z 6 KStG 1988 fallenden Körperschaft. Siehe Rz 177 und 178 und VereinsR 2001 Rz 6 bis 135.

Nach Ermittlung der steuerpflichtigen Einkünfte sind in erster Linie die Sonderausgaben abzuziehen, sollte in der Folge noch ein positiver Betrag vorliegen, ist der Freibetrag unabhängig davon, ob das (Rest)Einkommen auf entbehrliche Geschäftsbetriebe oder begünstigungsschädliche Betriebe zurückzuführen ist, in dieser Höhe, höchstens aber im Ausmaß von 7.300 Euro anzusetzen , . ab der Veranlagung für 2013 im Ausmaß von 10.000 Euro anzusetzen.

Rz 1520 lautet:

Zum Freibetrag bei kumuliertem Einkommen siehe VereinsR 2001 Rz 394 ff .

Rz 1521 entfällt.

Rz 1553 entfällt und ist "derzeit frei"

Organgesellschaften in der Rechtsform einer GmbH oder AG unterliegen ebenfalls der Mindestkörperschaftsteuer, da eine Organgesellschaft als eigenständiges Steuersubjekt bestehen bleibt und nicht aus der unbeschränkten Steuerpflicht ausscheidet, sondern lediglich deren Einkünfte beim Organträger anzusetzen sind.

In den Vereinsrichtlinien 2001 erfolgen im Detail folgende Änderungen:

Rz 11 wird wie folgt geändert (Anpassung an den Erlass über Auskünfte zu sachverhaltsbezogenen Anfragen)

Die Abgabenbehörde hat auf Anfragen betreffend das Vorliegen der Begünstigungen in unverbindlicher Form dazu Stellung zu nehmen. Diese Stellungnahme ist kein Bescheid. Allerdings ist bei einem der zuständigen Behörde richtig offen gelegten Sachverhalt hinsichtlich der in der Stellungnahme abgegebenen Beurteilung der Vertrauensschutz gegeben (siehe dazu die Richtlinien zum Grundsatz von Treu und Glauben, BMF-010103/0023-VI/2006 sowie den Erlass über Auskünfte zu sachverhaltsbezogenen Anfragen, BMF-010106/0030-IV/2/2012 ). Auskünfte sind allerdings nur in einem solchen Umfang zu erteilen, der der Besorgung der übrigen Aufgaben der Verwaltung nicht wesentlich beeinträchtigt. Es besteht keine Verpflichtung zu umfangreichen Ausarbeitungen oder zur Erstellung von (Rechts-)Gutachten.

Nach der Abschnittsüberschrift 1.1.5 ABC der begünstigten Zwecke wird der nachfolgende Text geändert (Klarstellung)

Bei den in diesem ABC aufgelisteten Zwecken handelt es sich um eine demonstrative Aufzählung, die keinen Anspruch auf Vollständigkeit hat. Sind die Tätigkeiten (Projekte) einer Körperschaft unterschiedlichen begünstigten Zwecken zuzuordnen, ist dies für die Beurteilung der Gemeinnützigkeit unschädlich, soweit diese Tätigkeiten (Projekte) in der Satzung Deckung finden.

Rz 200 wird wie folgt geändert (Klarstellung)

Werden gemäß § 44 Abs. 1 BAO zum Verlust der abgabenrechtlichen Begünstigungen führende Betriebe von mehreren Rechtsträgern gemeinsam in Form einer mitunternehmerischen Betätigung betrieben, führt dies prinzipiell bei jedem begünstigten Rechtsträger zur Rechtsfolge des § 44 Abs. 1 BAO, sofern aus diesem Betrieb die Umsatzgrenze von 40.000 Euro überschritten wird. Dies gilt auch dann, wenn zwar der Umsatzanteil pro Körperschaft weniger als die Grenze des § 45a BAO beträgt, der Gesamtbetrieb diese aber überschreitet, sodass insoweit die automatische Ausnahmegenehmigung keine Anwendung findet. Um den Verlust der abgabenrechtlichen Begünstigungen zu vermeiden, muss daher jede einzelne Körperschaft einen entsprechenden Antrag nach § 44 Abs. 2 BAO einbringen.

Beispiel:

Drei gemeinnützige Sportvereine veranstalten in Form einer Mitunternehmerschaft, an der sie zu gleichen Teilen beteiligt sind, gemeinsam ein den Rahmen eines entbehrlichen Hilfsbetriebes übersteigendes Zeltfest (siehe Rz 306 bis 308). Der Gesamtumsatz beträgt 50.000 Euro.

Obwohl bei jedem einzelnen Verein die Umsatzgrenze des § 45a BAO nicht erreicht wird, muss jeder einzelne Verein einen Antrag nach § 44 Abs. 2 BAO stellen, um den Verlust abgabenrechtlicher Begünstigungen zu vermeiden.

Dieselben Grundsätze gelten auch dann wenn ein gemeinnütziger Verein und ein Gastwirt oder eine Freiwillige Feuerwehr gemeinsam ein Fest veranstalten, wenn auch hier eine mitunternehmerische Tätigkeit begründet wird.

Wird durch das Fest keine mitunternehmerische Tätigkeit begründet, sind die durch einen Gastwirten erwirtschafteten Umsätze nicht dem Verein zuzurechnen.

Beispiel:

Ein gemeinnütziger Sportverein veranstaltet ein Vereinsfest in den Räumlichkeiten eines Gasthauses. Für die Verpflegung sorgt nicht der Verein, sondern die Gäste müssen von einer Speisekarte des Wirtes bestellen. Hier liegt keine Mitunternehmerschaft vor und die Umsätze des Wirtes sind nicht dem Verein zuzurechnen.

Rz 206 wird wie folgt geändert (Klarstellung)

Der Antrag hat folgende Punkte zu enthalten:

- Zeitpunkt oder Zeitraum, ab dem er Wirkung entfalten soll,

- Erklärung, für welchen Betrieb die Ausnahmegenehmigung beantragt wird,

- Erklärung, ob eine teilweise oder volle (dh. auch für den begünstigungsschädlichen Betrieb) Ausnahmegenehmigung beantragt wird; im letzteren Fall wäre dies eingehend zu begründen,

- Erklärung, dass die Erträge aus dem begünstigungsschädlichen Betrieb ausschließlich für begünstigte Zwecke Verwendung finden,

- Erklärung, dass ohne Absehen von der Abgabenpflicht die Erreichung des von der Körperschaft verfolgten begünstigten Zweckes vereitelt oder wesentlich gefährdet wäre ( § 44 Abs. 2 BAO ).

Rz 306 wird wie folgt geändert (Klarstellung)

Nachhaltig durchgeführte entgeltliche gesellige Veranstaltungen stellen grundsätzlich keine Tätigkeit zur unmittelbaren Zweckverwirklichung eines begünstigten Rechtsträgers dar. Für die Beurteilung, ob die Summe dieser Veranstaltungen einen entbehrlichen Hilfsbetrieb (kleines Vereinsfest) oder einen begünstigungsschädlichen Geschäftsbetrieb (großes Vereinsfest) darstellt, ist grundsätzlich darauf abzustellen, ob das Fest ausschließlich von den Vereinsmitgliedern getragen wird. Die Zahl der Besucher ist dabei nicht von Belang.

Unter folgenden Voraussetzungen stellt eine gesellige Veranstaltung ein kleines Vereinsfest dar:

- Die Organisation (von der vorausgehenden Planung bis zur Mitarbeit während des Ablaufes der Veranstaltung) wird ausschließlich durch Vereinsmitglieder oder deren nahen Angehörigen vorgenommen.

- Die Verpflegung übersteigt ein beschränktes Angebot nicht und wird ausschließlich durch Vereinsmitglieder oder deren nahen Angehörigen bereitgestellt und verabreicht; dabei darf die Verpflegung auch nicht durch einen Betrieb eines Vereinsmitgliedes oder dessen nahen Angehörigen bereitgestellt und verabreicht werden.

- Da die Organisation ausschließlich durch die Vereinsmitglieder oder deren nahen Angehörige vorzunehmen ist, darf auch die Darbietung von Unterhaltungseinlagen (Musik-, Show- und Tanzeinlagen) nur durch Vereinsmitglieder oder regionale und der breiten Masse nicht bekannte Künstler (nicht bekannt durch Film, Fernsehen, Radio) erfolgen.

Der Hilfsbetrieb "kleines Vereinsfest" umfasst alle geselligen Veranstaltungen der genannten Art, die insgesamt einen Zeitraum von 48 Stunden im Kalenderjahr nicht übersteigen.

Rz 307 lautet wie folgt (Klarstellung)

Eine gesellige Veranstaltung, die die in Rz 306 genannten Kriterien nicht kumulativ erfüllt, stellt ein großes Vereinsfest dar und begründet somit stets einen begünstigungsschädlichen Betrieb. Dabei umfasst dieser Betrieb alle derartigen Veranstaltungen während des Jahres, gleichgültig aus welchem Anlass und unter welcher Bezeichnung sie unternommen werden.

Rz 346 wird wie folgt geändert (Änderung der Rechtsansicht)

Mitglieder von Vereinen erbringen im Zuge von wirtschaftlichen Betätigungen der begünstigten Körperschaft häufig unentgeltliche Arbeitsleistungen, denen trinkgeldähnliche bzw. nicht näher konkretisierbare oder gar keine Leistungen der Körperschaft gegenüber stehen. Im Hinblick auf die Schwierigkeiten bei der Erfassung dieser Leistungen bestehen keine Bedenken, Aufwendungen einer begünstigten Körperschaft für solche Leistungen im Rahmen von entbehrlichen Hilfsbetrieben (bzw. unentbehrlichen Hilfsbetrieben zur Beurteilung, ob Gewinne angefallen sind) insoweit als glaubhaft gemacht anzusehen, als die geltend gemachten Beträge 20% der aus diesen Betätigungen erzielten Betriebseinnahmen (ohne Umsatzsteuer) nicht überschreiten. Voraussetzung ist, dass es sich dabei um tatsächlich erbrachte Leistungen in Zusammenhang mit Tätigkeiten handelt, bei denen Mitglieder der Körperschaft auch üblicherweise herangezogen werden (zB bei geselligen und gesellschaftlichen Veranstaltungen der Körperschaft, bei der Herstellung vereinseigener Druckwerke usw.). Auf den sich danach ergebenden Betrag sind belegmäßig nachgewiesene Aufwendungen für Arbeitsleistungen von Vereinsmitgliedern im Rahmen der jeweiligen Betätigung anzurechnen.

Dies gilt auch für die Gewinnermittlung von begünstigungsschädlichen Betrieben (zB Kantinen), wenn der Körperschaft eine Ausnahmegenehmigung nach § 44 Abs. 2 BAO erteilt wird und oder eine Ausnahmegenehmigung gemäß § 45a BAO als erteilt gilt.

In Rz 394 tritt an die Stelle des Betrages "7.300" der Betrag "10.000".

Rz 394b wird wie folgt geändert (BGBl. I Nr. 135/2013)

Wurde ein Freibetrag teilweise "verbraucht", kann der nicht verbrauchte Freibetrag vorgetragen werden, wenn die folgenden Voraussetzungen gemeinsam erfüllt sind:

- Es ist zunächst zu prüfen, ob im jeweiligen Kalenderjahr das steuerpflichtige Einkommen vor Anwendung des Freibetrages 730 Euro bzw. ab der Veranlagung 2013 1.000 Euro (10% des Freibetrages) nicht übersteigt. Nur in diesem Fall kann der nicht verbrauchte Freibetrag vorgetragen werden, wenn die nachfolgende Voraussetzung erfüllt ist.

- Zusätzlich ist noch zu prüfen, ob das innerhalb des Ansammlungszeitraumes in Summe erzielte Einkommen 5% der kumulierten Freibeträge nicht übersteigt. Bei einem Ansammlungszeitraum von 10 Jahren beträgt die Obergrenze somit 3.650 Euro.

In diesen Fällen kann auch der nicht verbrauchte Teil des Jahresfreibetrages vorgetragen werden. Restliche nicht verbrauchte Freibeträge können in den Folgejahren bis zum Ablauf der jeweiligen Zehnjahresfrist verrechnet werden.

Beispiel 1:

Der gemeinnützige Verein hat in den Jahren 2011 bis 2013 keine Einkünfte, im Jahr 2014 ein steuerpflichtiges Einkommen vor Abzug des Freibetrages in Höhe von 6.000 Euro. Vortragsfähig ist der Freibetrag 2011 iHv 7.300 Euro bis zum Jahre 2021, jener aus 2012 bis zum Jahre 2022 und jener aus 2013 iHv 10.000 Euro bis zum Jahre 2023. Im Jahr 2014 kommt es durch den Teilansatz des Freibetrages in Höhe von 6.000 Euro zu keiner Steuerpflicht, der restliche Freibetrag von 4.000 Euro kann infolge des Überschreitens der Toleranzgrenze nicht vorgetragen werden. In den Jahren 2015 bis 2021 ergeben sich jeweils nach Verrechnung der jährlichen Freibeträge keine steuerpflichtigen Einkommen. Im Jahre 2022 findet die 50-Jahr-Feier des Vereines statt, es ergibt sich ein steuerpflichtiges Einkommen von 25.000 Euro. Zunächst ist der Freibetrag 2022 zu verrechnen, das restliche Einkommen von 15.000 Euro ist mit den offenen Freibeträgen aus 2012 und 2013 von 17.300 Euro (7.300 Euro für 2012 und 10.000 Euro für 2013) zu verrechnen (der Freibetrag aus 2011 ist nicht mehr verrechenbar). Der Freibetragsrest von 2.300 Euro (aus dem Jahre 2013) kann letztmalig im Jahr 2023 verrechnet werden.

Beispiel 2:

Der gemeinnützige Verein wird im Jahr 2011 neu gegründet. In den Jahren 2011 bis 2013 hat er keine steuerpflichtigen Einkünfte. Im Jahr 2014 hat er ein steuerpflichtiges Einkommen von 600 Euro. Die Freibeträge der Jahre 2011 bis inklusive 2013 sind zur Gänze vortragsfähig. Da im Jahr 2014 die oben genannte 10%-Grenze nicht überschritten ist, ist der im Jahr 2014 nicht verbrauchte Freibetragsteil in Höhe von 9.400 Euro vortragsfähig.

Beispiel 3:

Ein gemeinnütziger Verein erzielt im Jahr 2013 ein steuerpflichtiges Einkommen von 20.000 Euro.

Der Freibetrag des Jahres 2013 in Höhe von 10.000 Euro ist vorrangig abzuziehen; es verbleibt ein Einkommen von 10.000 Euro.

Jahr | Einkommen | Freibetrag | Vortrag |

2012 | 5.000 | 7.300 | 0 |

2011 | 3.800 | 7.300 | 0 |

2010 | 4.000 | 7.300 | 0 |

2009 | 6.000 | 7.300 | 0 |

2008 | 6.000 | 7.300 | 0 |

2007 | 4.000 | 7.300 | 0 |

2006 | 0 | 7.300 | 7.300 |

2005 | 7.000 | 7.300 | 0 |

2004 | 0 | 7.300 | 7.300 |

2003 | 0 | 7.300 | 7.300 |

2002 | 0 | 7.300 | 7.300 (nicht mehr verrechenbar) |

Das im Jahr 2013 verbleibende Einkommen von 10.000 Euro vermindert sich um die Freibeträge der Jahre 2003 und 2004 (= 14.600 Euro). Vom Freibetrag des Jahres 2004 können im Jahr 2014 noch 4.600 Euro verrechnet werden, sofern nach Abzug des Jahresfreibetrages 2014 genügend steuerpflichtiges Einkommen verbleibt.

Bundesministerium für Finanzen, 24. Juli 2013

Anmerkungen:

In EStR 2000, KStR 2013 und VereinsR 2001 eingearbeitet.

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Wartung, Wartungserlass, Einkommensteuerrichtlinien 2000, Körperschaftsteuerrichtlinien 2013, Vereinsrichtlinien 2001 |

Verweise: | EStR 2000, Einkommensteuerrichtlinien 2000 |