15.4.3.7.1 Unmittelbare Beteiligung über eine Beteiligungsgemeinschaft

Die finanzielle Verbindung kann auch über eine Beteiligungsgemeinschaft hergestellt werden (siehe Rz 1026 ff).Dabei muss ein Mitbeteiligter ("Hauptbeteiligter") zumindest 40% am Grund-, Stamm- oder Genossenschaftskapital und an den Stimmrechten der Beteiligungskörperschaft besitzen und jeder weitere Mitbeteiligte ("Minderbeteiligter") zumindest 15%. Eine Beteiligungsgemeinschaft kann daher maximal fünf Mitbeteiligte umfassen.

Beispiel:

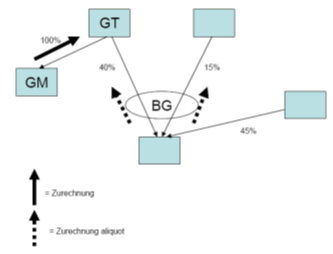

Ein Gruppenträger hält 40% der Anteile an einer Beteiligungskörperschaft. Durch die Bildung einer Beteiligungsgemeinschaft mit der zu 15% beteiligten Körperschaft kann die Zielkörperschaft in die Unternehmensgruppe einbezogen werden. Ohne Beteiligungsgemeinschaft ist die Einbeziehung der Zielkörperschaft mangels ausreichender finanzieller Verbindung nicht möglich. Die zu 45% an der Zielkörperschaft beteiligte Körperschaft könnte ebenfalls an der Beteiligungsgemeinschaft teilnehmen, nimmt aber - aus welchen Gründen auch immer - nicht teil.

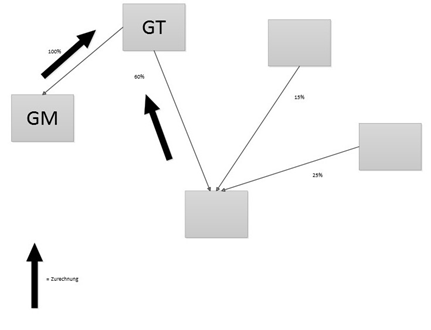

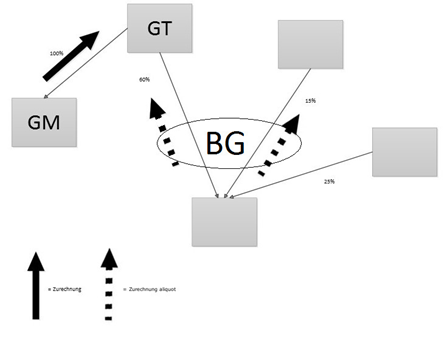

Eine Beteiligungsgemeinschaft kann auch dann (zB zwecks Firmenwertabschreibung, siehe Rz 1110 bis Rz 1143) gebildet werden, wenn auch ohne Beteiligungsgemeinschaft die ausreichende finanzielle Verbindung vorliegt. Im folgenden Beispiel ist der Gruppenträger bereits ausreichend zu 60% an der Zielkörperschaft beteiligt; die Zielkörperschaft kann daher mit oder ohne Beteiligungsgemeinschaft in die Unternehmensgruppe einbezogen werden.

Beispiel:

a) Die A-GmbH ist zu 45% und die B-GmbH mit 55% am Kapital an der C-GmbH beteiligt, wobei die A-GmbH über 60% und die B-GmbH über 40% der Stimmrechte verfügt.

Die A-GmbH ist als Hauptbeteiligte anzusehen, weil sie beide Voraussetzungen insgesamt in einem höheren Ausmaß erreicht (45% mal 60% = 27%, bezogen auf beide Parameter zusammen gegenüber 22%).

b) Die A-GmbH ist mit 40% und die B-GmbH mit 60% an der C-GmbH beteiligt, wobei die A-GmbH über 84% der Stimmrechte und die B-GmbH über 16% der Stimmrechte verfügt.

Nur die A-GmbH und nicht die B-GmbH kann Hauptbeteiligte sein, weil die B-GmbH zwar eine ausreichende Kapitalbeteiligung innehat, dies aber nicht auf deren Stimmrechte an der C-GmbH zutrifft.

Erfüllen beide Beteiligte auch nach Durchrechnen die Voraussetzungen im gleichen Ausmaß, können die Beteiligten im Rahmen des Gruppenantrags wählen, welcher der beiden Hauptbeteiligter ist.

15.4.3.7.2 Mittelbare Beteiligung über eine Beteiligungsgemeinschaft

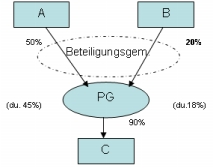

Da eine Beteiligungsgemeinschaft als solche einer einzelnen (ausreichend beteiligten) Körperschaft gleichgestellt ist, kann die Beteiligungsgemeinschaft auch mittelbar durch eine ausreichende Beteiligung an einer Personengesellschaft gebildet werden. Mittelbar durchgerechnet muss dafür ein Beteiligungspartner zu mindestens 40%, jeder weitere zu mindestens 15% an der einzubeziehenden Körperschaft beteiligt sein. Die für die Stimmrechtsmehrheit idR erforderliche Mehrheitsbeteiligung an der Personengesellschaft (siehe Abschnitt 15.4.3.2) ist nicht individuell auf den Hauptbeteiligten der Beteiligungsgemeinschaft, sondern auf die Mitbeteiligten zu beziehen.Beispiel:

GmbH A ist zu 50% Mitunternehmer an einer Personengesellschaft, GmbH B ist Mitunternehmer zu 20%; die Personengesellschaft hält ihrerseits 90% der Anteile an der GmbH C. Da A und B mittelbar an C ausreichend beteiligt sind (durchgerechnet zu 45% und 18%), können sie eine Beteiligungsgemeinschaft bilden und GmbH C in die Unternehmensgruppe einbeziehen.

Sollte im Beispiel A an Gruppenmitglied C darüber hinaus auch unmittelbar zu zB 5% beteiligt sein, sind diese 5% verpflichtend im Gruppenantrag anzuführen, bei der Ergebnisaufteilung zwischen A und B zu berücksichtigen und der durchgerechneten Beteiligung von A in Höhe von 45% hinzu zu zählen (der Aufteilungsschlüssel zwischen A und B ergibt sich dann aus dem Verhältnis 50% zu 18%).

Die Bildung einer Beteiligungsgemeinschaft ist auch möglich, wenn ein Mitbeteiligter unmittelbar und ein Mitbeteiligter mittelbar an der einzubeziehenden Körperschaft ausreichend beteiligt ist.Beispiel:

Der Gruppenträger A ist an einer Zielkörperschaft C unmittelbar zu 40% beteiligt. Eine GmbH B ist zu 60% Mitunternehmer einer Personengesellschaft, die ihrerseits 60% der Anteile an der Zielkörperschaft C hält (mittelbar durchgerechnet ist B an C daher zu 36% beteiligt). A und B können eine Beteiligungsgemeinschaft bilden und damit die Zielkörperschaft C in die Unternehmensgruppe einbeziehen.