Beispiel:

In Rz 1038 ergibt sich im Beispiel c) keine ausreichende Beteiligung, wenn die beteiligte Körperschaft A zB 60% Mitunternehmer einer Personengesellschaft ist, die ihrerseits 60% der Anteile einer Körperschaft B hält. Zusammen mit einer unmittelbaren Beteiligung von zB 25% kann die ausreichende Beteiligung hergestellt werden.

15.4.3.4 Unmittelbare Beteiligung in Kombination mit mittelbarer Beteiligung über ein oder mehrere Gruppenmitglied(er)

Nach § 9 Abs. 4 dritter Teilstrich KStG 1988 ist die finanzielle Verbindung gegeben, wenn die beteiligte Körperschaft (bzw. der Gruppenträger) mittelbar über eine oder mehrere unmittelbar gehaltene Beteiligung(en) an Gruppenmitgliedern, die für sich nicht im Sinne des ersten Teilstriches an der Beteiligungskörperschaft beteiligt sind, allein oder zusammen mit einer unmittelbar gehaltenen Beteiligung insgesamt eine Beteiligung von mehr als 50% des Grund-, Stamm- oder Genossenschaftskapitals und der Stimmrechte der Beteiligungskörperschaft besitzt.Beispiel:

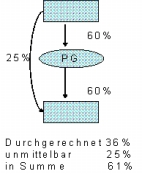

a) Die beteiligte Körperschaft 1 hält 25% der Anteile an der Beteiligungskörperschaft 2 und 75% der Anteile an der Beteiligungskörperschaft 3. Letztere ist als beteiligte Körperschaft mit 40% an der Beteiligungskörperschaft 2 beteiligt.

b) Die beteiligte Körperschaft 1 hält 25% der Anteile an der Beteiligungskörperschaft 2 und 75% der Anteile an der Beteiligungskörperschaft 3. Letztere (3) ist als beteiligte Körperschaft mit 60% an der Beteiligungskörperschaft 2 beteiligt. Eine mittelbare Beteiligung der beteiligten Körperschaft 1 an der Beteiligungskörperschaft 2 kommt hier nicht zum Zuge, da 3 zu mehr als 50% (60%) an 2 beteiligt ist. Das Einkommen von 2 wird 3 zugerechnet.

Im Beispielsfall a) ist isoliert betrachtet weder 1 noch 3 an 2 ausreichend zu mehr als 50% beteiligt. Da aber 1 an 2 nicht nur unmittelbar, sondern auch mittelbar über 3 beteiligt ist, beträgt die Beteiligung von 1 an 2 insgesamt 55% (25% unmittelbar und 30% mittelbar) und reicht daher aus. 3 dient 1 gewissermaßen als "Vehikel" zur Herstellung der ausreichenden Beteiligung; das "Vehikel" (3) ist nur in Bezug auf 1 Gruppenmitglied.

Da im Beispielsfall b) 1 an 3 ebenso ausreichend beteiligt ist wie 3 an 2, ergibt sich die dreigliedrige Unternehmensgruppe 1-3-2; eine unmittelbare ausreichende Beteiligung (3 an 2) geht einer mittelbaren Beteiligung immer vor (zur Ergebniszurechnung siehe Rz 1059 bis Rz 1105).

15.4.3.5 Mittelbare Beteiligung über zwei oder mehrere Gruppenmitglieder

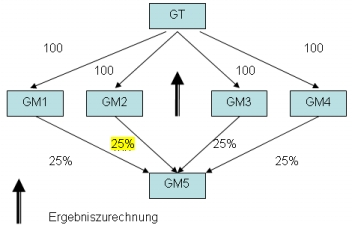

§ 9 Abs. 4 dritter Teilstrich KStG 1988 stellt einerseits klar, dass die finanzielle Verbindung auch über mehrere mittelbare Beteiligungen hergestellt werden kann (siehe Rz 1047 bis Rz 1050), erweitert aber auch die Herstellung der finanziellen Verbindung dahingehend, dass das Erfordernis einer unmittelbaren Beteiligung bei mehreren mittelbaren Beteiligungen entfällt.Beispiel:

Der Gruppenträger ist an vier Gruppenmitgliedern (GM1 bis GM4) zu je 100% beteiligt, die vier Gruppenmitglieder sind ihrerseits an einer Körperschaft (GM5) zu je 25% beteiligt. Der Gruppenträger ist an GM5 mittelbar ausreichend finanziell verbunden.

15.4.3.6 Mittelbare Beteiligung über eine oder mehrere Personengesellschaft(en) und über ein oder mehrere Gruppenmitglied(er) mit oder ohne einer unmittelbaren Beteiligung

Die ausreichende finanzielle Verbindung kann auch durch die Kombination von mehreren mittelbaren Beteiligungen unterschiedlicher Art mit oder ohne eine unmittelbare Beteiligung erreicht werden.Beispiele:

a) Die GmbH-A ist an der GmbH-B unmittelbar zu 10% und mittelbar über eine 100-prozentige Kommanditbeteiligung zu 40% und über eine von der 60-prozentigen Tochter-GmbH-C gehaltene 50-prozentige Beteiligung ausreichend beteiligt.

b) Die GmbH-A ist an der GmbH-B mittelbar über eine 100-prozentige Kommanditbeteiligung zu 50% und über eine von der 60-prozentigen Tochter-GmbH-C gehaltene 25-prozentige Beteiligung ausreichend beteiligt.