Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 9 KStG 1988, Körperschaftsteuergesetz 1988, BGBl. Nr. 401/1988 |

Schlagworte: | Gruppenbesteuerung, Organschaften |

4 Finanzielle Verbindung

4.1 Kapitalbeteiligung und Stimmrechtsmehrheit

Nach § 9 Abs. 4 KStG 1988 ist materielle Voraussetzung für die Bildung einer Unternehmensgruppe die finanzielle Verbindung von mehr als 50% am Grund-, Stamm- oder Genossenschaftskapital und an den Stimmrechten der einzubeziehenden Körperschaft. Diese Voraussetzung bezieht sich auf alle Körperschaften in der Unternehmensgruppe. Durch die kapitalmäßige Beschränkung auf das gesellschaftsrechtliche Nennkapital kann Surrogatkapital (Partizipations- und Substanzgenussrechtskapital) ebenso wenig die finanzielle Verbindung vermitteln wie Wandel-, Gewinnschuldverschreibungen, eine Darlehensgewährung (auch bei Annahme von verdecktem Grund- oder Stammkapital) oder der Fruchtgenuss an Anteilen. Ein kapitalmäßiger Anteilsbesitz erfordert das wirtschaftliche Eigentum (§ 24 BAO) am Grund-, Stamm- oder Genossenschaftskapital. Die finanzielle Verbindung kann auch über eine entsprechende Treuhandschaft hergestellt werden, sofern die Treuhandschaft gegenüber der Abgabenbehörde offen gelegt wurde. Umgekehrt vermitteln als verdeckte Treuhänder fungierende Körperschaften nicht die Voraussetzungen für eine finanzielle Verbindung.

Die Stimmrechtsmehrheit ist quantitativ zu verstehen und bedeutet mehr als 50% der Stimmrechte. Besondere Mehrheitserfordernisse für Beschlussfassungen und Stimmrechtsbindungen (durch Syndikatsverträge) sind unbeachtlich. Stimmrechtslose Vorzugsaktien (§ 115 AktG) sind bei aufrechter Stimmrechtsbeschränkung bei Ermittlung der notwendigen Stimmenzahl nicht einzubeziehen. Eigene Anteile und solche, die treuhändisch gehalten werden, verschaffen kein Stimmrecht (§ 114 Abs. 6 AktG, § 39 GmbHG) und sind bei Ermittlung der Stimmrechtsmehrheit nicht zu berücksichtigen. Auch das Stimmrechtsverbot eines abhängigen Unternehmens im herrschenden Unternehmen (§ 116 Abs. 6 AktG) ist bei der Beurteilung des maßgebenden Stimmrechtsausmaßes zu beachten. Ebenso sind Stimmrechtsbeschränkungen wie Höchststimmrechte und Abstufungen nach § 114 Abs. 1 AktG, Kopfstimmrechte oder das diesem entsprechende in der Rechtsgrundlage verankerte Einstimmigkeitsprinzip zu berücksichtigen. Sozietäre Genussrechte (Substanzgenussrechte) und Partizipationskapital im Sinne des § 8 Abs. 3 Z 1 KStG 1988 vermitteln keine Stimmrechte und sind daher bei der Mehrheit nicht zu berücksichtigen.

Beispiel:

An der Zielgesellschaft sind die Gesellschaft A mit 51 % die Gesellschaft B mit 25 % und die Gesellschaft C mit 24 % am Nennkapital beteiligt. Die Satzung legt aber fest, dass pro Gesellschafter maximal 25 % Stimmrechte zum Tragen kommen. Es liegt somit keine Stimmrechtsmehrheit von A vor.

Weichen die Mehrheitsbeteiligungen am Nennkapital und an den Stimmrechten der Höhe nach voneinander ab, ist auf die Beteiligung am Nennkapital abzustellen (ist insbesondere bei der Firmenwertabschreibung und bei ausländischen Gruppenmitgliedern von Bedeutung).

4.2 Disposition über Gruppenbildung

Hinsichtlich der Gruppenbildung besteht dem Grunde nach volle Autonomie der betroffenen Körperschaften. Bei Vorliegen einer finanziellen Verbindung von mehr als 50% am Nennkapital und an den Stimmrechten bleibt es den verbundenen Körperschaften überlassen, ob und inwieweit sie sich zu einer Unternehmensgruppe vereinigen.

Beispiel:

Die Kapitalgesellschaften 1 bis 4 sind vertikal jeweils zu 100% miteinander verbunden. Es ist von der Kapitalgesellschaft 1 aus gesehen eine Gruppenbildung

a) aller 4 Gesellschaften,

b) von 1 bis 3 oder

c) von 1 und 2 möglich.

Im Falle c) kann die Kapitalgesellschaft 3 mit ihrer Tochtergesellschaft 4 eine zweite Gruppe bilden. Verzichtet die Kapitalgesellschaft 1 auf die Gruppenbildung, kann die Kapitalgesellschaft 2 eine Gruppe a) 2 bis 4 oder b) 2 und 3 bilden. Verzichtet die Kapitalgesellschaft 2 auf eine Gruppenbildung, kann die Kapitalgesellschaft 3 mit ihrer Tochtergesellschaft 4 eine Gruppe bilden.

Eine Gruppenbildung der Gesellschaft 1 mit 3 oder mit 4 ist nicht möglich, es sei denn, dass die dazwischen liegende(n) Gesellschaft(en) in die Gruppe einbezogen wird (werden).

4.3 Möglichkeiten des Herstellens der finanziellen Verbindung

Nach dem Wortlaut des § 9 Abs. 4 KStG 1988 kann die finanzielle Verbindung an der Beteiligungskörperschaft begründet werden

- unmittelbar

- mittelbar über eine Personengesellschaft

- mittelbar über Gruppenmitglieder

- über eine Beteiligungsgemeinschaft.

Die finanzielle Verbindung kann neben der unmittelbaren Beteiligung auch durch die Kombination mit den anderen aufgezählten Möglichkeiten hergestellt werden. Folgende Varianten stehen daher insbesondere zur Verfügung:

- Unmittelbare Beteiligung (siehe Pkt. 4.3.1)

- Mittelbare Beteiligung über eine oder mehrere Personengesellschaft(en) (siehe Pkt. 4.3.2)

- Unmittelbare Beteiligung in Kombination mit mittelbarer Beteiligung über eine oder mehrere Personengesellschaft(en) (siehe Pkt. 4.3.3)

- Unmittelbare Beteiligung in Kombination mit mittelbarer Beteiligung über ein oder mehrere Gruppenmitglied(er) (siehe Pkt. 4.3.4)

- Mittelbare Beteiligung über zwei oder mehrere Gruppenmitglieder (siehe Pkt. 4.3.5)

- Unmittelbare Beteiligung in Kombination mit mittelbarer Beteiligung über eine oder mehrere Personengesellschaft(en) und über ein oder mehrere Gruppenmitglied(er) (siehe Pkt. 4.3.6)

- Unmittelbare Beteiligung über eine Beteiligungsgemeinschaft (siehe Pkt. 4.3.7)

- Mittelbare Beteiligung über eine oder mehrere Personengesellschaft(en) in Kombination mit einer Beteiligungsgemeinschaft (siehe Pkt. 4.3.8)

- Mittelbare Beteiligung über eine oder mehrere Personengesellschaft(en) und über ein oder mehrere Gruppenmitglied(er) in Kombination mit einer Beteiligungsgemeinschaft (siehe Pkt. 4.3.9).

Auch ausländische Gruppenmitglieder oder ausländische Personengesellschaften können die finanzielle Verbindung vermitteln (siehe Pkt. 4.3.6).

4.3.1 Unmittelbare finanzielle Verbindung

Ist der Gruppenträger bzw eine beteiligte Körperschaft an einer Beteiligungskörperschaft unmittelbar zu mehr als 50% am Grund-, Stamm- oder Genossenschaftskapital und an den Stimmrechten beteiligt, liegt die finanzielle Verbindung nach § 9 Abs. 4 erster TS KStG 1988 vor.

4.3.2 Mittelbare Beteiligung über Personengesellschaft(en)

4.3.2.1 Allgemeines

Nach § 9 Abs. 4 zweiter TS KStG 1988 kann die finanzielle Verbindung von mehr als 50% am Grund-, Stamm- oder Genossenschaftskapital und an den Stimmrechten mittelbar über eine Personengesellschaft oder zusammen mit einer unmittelbaren Beteiligung hergestellt werden. Die Beteiligung an einer Personengesellschaft ist durchzurechnen. Bei der Beteiligung an der Personengesellschaft ist auf die Vermögensbeteiligung an der Personengesellschaft (laut Gesellschaftsvertrag) abzustellen.

Beispiele:

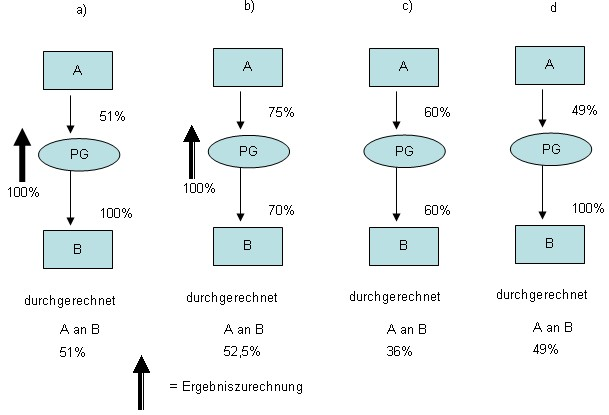

a) Die beteiligte Körperschaft A ist 51% Mitunternehmer einer Personengesellschaft, die ihrerseits 100% der Anteile an einer Beteiligungskörperschaft B hält.

b) Die beteiligte Körperschaft A ist 75% Mitunternehmer einer Personengesellschaft, die ihrerseits 70% der Anteile an einer Beteiligungskörperschaft B hält.

c) Eine ausreichende Beteiligung liegt nicht vor, wenn die beteiligte Körperschaft A zB 60% Mitunternehmer einer Personengesellschaft ist, die ihrerseits 60% der Anteile einer Körperschaft B hält.

d) Eine ausreichende Beteiligung liegt ebenfalls nicht vor, wenn die beteiligte Körperschaft A zB 49% Mitunternehmer einer Personengesellschaft ist, die ihrerseits 100% der Anteile einer Körperschaft B hält: Es ist weder die Beteiligung über 50% noch die Stimmrechtsmehrheit gegeben (die Bildung einer Beteiligungsgemeinschaft mit den Mitgesellschaftern der Personengesellschaft ist unter Umständen möglich).

4.3.2.2 Personengesellschaften

Unter Personengesellschaft nach § 9 Abs. 4 zweiter TS KStG 1988 ist neben der OHG, KG, OEG und KEG auch die GesBR und die stille Mitunternehmerschaft (atypisch stille Gesellschaft) zu verstehen. Durch eine atypisch stille Beteiligung kann die zivilrechtlich unmittelbare Verbindung der Inhaber der Handelsgewerbe-Körperschaft (IdH-Körperschaft) an einer gruppenfähigen Körperschaft auf Grund des Übergangs des Vermögens einschließlich der Beteiligung auf die Mitunternehmerschaft mittelbar gegeben oder auch nicht mehr gegeben sein. Bestand zB vor der stillen Mitunternehmerschaft eine ummittelbare Beteiligung von 60% und ist die IdH-Körperschaft auf Grund ihrer 60%igen Beteiligung an der stillen Mitunternehmerschaft mittelbar nur mehr zu 36% beteiligt, erlischt die finanzielle Verbindung (kann auch nicht über eine Beteiligungsgemeinschaft hergestellt werden, siehe Pkt. 3.5).

Je nach Stellung der IdH-Körperschaft kann sich Folgendes ergeben:

- Ist jemand am Handelsgewerbe des Gruppenträgers atypisch still beteiligt, bleibt der Gruppenträger als Mitunternehmer bei entsprechender Beteiligung immer noch Gruppenträger.

- Ist der Gruppenträger am Handelsgewerbe eines anderen durch Einlage seines gesamten Vermögens atypisch still beteiligt, geht die Gruppenträgereigenschaft verloren, da die Beteiligungen an den Gruppenmitgliedern in das Eigentum des Inhabers des Handelsgewerbes übergehen und der Gruppenträger auch bei Wahrung der mittelbaren finanziellen Verbindung keine Stimmrechte mehr besitzt

- Ist jemand am Handelsgewerbe eines Gruppenmitglieds GM 1, das beteiligte Körperschaft des Gruppenmitgliedes GM 2 ist, atypisch still beteiligt, ist die finanzielle Verbindung zwischen der beteiligten Körperschaft GM 1 und der Beteiligungskörperschaft GM 2 bei entsprechender mittelbarer Beteiligung weiterhin gegeben.

- Ist das Gruppenmitglied am Handelsgewerbe eines anderen durch Einlage seines gesamten Vermögens atypisch still beteiligt, ergibt sich die gleiche Rechtsfolge wie beim Gruppenträger als stillem Mitunternehmer.

4.3.2.3 Beteiligung an der Personengesellschaft

Da die ausreichende finanzielle Verbindung neben einer Mehrheitsbeteiligung am Nennkapital auch eine Stimmrechtsmehrheit erfordert, ist bei mittelbarer Beteiligung über eine Personengesellschaft (insbesondere in Verbindung mit einer unmittelbaren Beteiligung) auch die Höhe der Beteiligung an der Personengesellschaft von Bedeutung. Die Beteiligung an der Personengesellschaft muss mehr als 50% betragen, um mit der Beherrschung in der Personengesellschaft neben der Nominalbeteiligung auch die Stimmrechtsmehrheit an der Beteiligungskörperschaft zu erreichen (es sei denn Gesellschaftsvertrag sieht eine von der Beteiligung abweichende Stimmrechtsverteilung vor).

Beispiel:

Eine Körperschaft ist an der Zielkörperschaft unmittelbar mit 10% beteiligt und über eine Personengesellschaft mittelbar beteiligt.

a) Die Beteiligung an der Personengesellschaft beträgt 50%, diese hält 90% der Anteile an der Zielkörperschaft. Die Zusammenrechnung der unmittelbar und mittelbar gehaltenen Beteiligung ergibt zwar 55%, die Zugehörigkeit zur Gruppe scheitert allerdings an der fehlenden Beherrschung der Personengesellschaft.

b) Die Beteiligung an der Personengesellschaft beträgt 60%, diese hält zB 75% der Anteile an der Zielkörperschaft. Die Zusammenrechnung der unmittelbar und mittelbar gehaltenen Beteiligung ergibt 55%, die Zugehörigkeit zur Gruppe ist damit gegeben.

4.3.2.4 Mehrfache Personengesellschaftsbeteiligungen

Das Begründen der ausreichenden finanziellen Verbindung kann auch über zwei oder mehrere Beteiligungen an Personengesellschaften erreicht werden.

Beispiele:

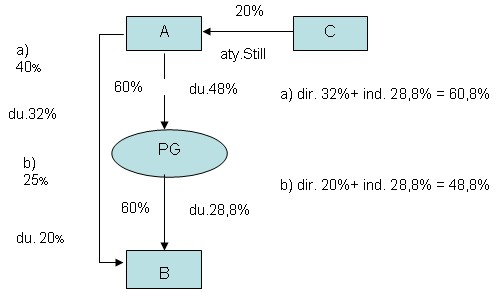

a) Die beteiligte Körperschaft A ist einerseits 60% Mitunternehmer einer Personengesellschaft, die ihrerseits 60% der Anteile einer Körperschaft B hält, und andererseits zivilrechtlich unmittelbar mit 40%, auf Grund einer atypisch stillen Beteiligung des C am Handelsgewerbe der Körperschaft A (C : A = 20% : 80%) aber nur mittelbar mit 32% an der Körperschaft B beteiligt. Insgesamt liegt eine mehr als 50%ige Beteiligung (60,8%) an der Körperschaft B vor (die 60,8% ergeben sich aus 32%, das sind 80% von 40% + 28,8%; das sind 60% von 48%).

b) Die beteiligte Körperschaft A ist einerseits 60% Mitunternehmer einer Personengesellschaft, die ihrerseits 60% der Anteile einer Körperschaft B hält, und andererseits zivilrechtlich unmittelbar mit 25%, auf Grund einer atypisch stillen Beteiligung des C am Handelsgewerbe der Körperschaft A (C : A = 20% : 80%) aber nur mittelbar mit 20% an der Körperschaft B beteiligt. Insgesamt liegt keine mehr als 50%ige Beteiligung an der Körperschaft B vor (die Beteiligung beträgt nur 48,8%).

c) Die beteiligte Körperschaft A ist einerseits 75% Mitunternehmer einer inländischen Personengesellschaft, die 50% der Anteile einer Körperschaft B hält, und mit 55% an einer ausländischen OHG beteiligt, die die restlichen 50% an der Körperschaft B hält. Insgesamt liegt eine 65%ige Beteiligung (37,5% + 27,5%) an der Körperschaft B vor.

4.3.3 Unmittelbare Beteiligung in Kombination mit mittelbarer Beteiligung über eine oder mehrere Personengesellschaft(en)

Ergibt sich aus der unmittelbaren Beteiligung keine ausreichende finanzielle Verbindung, kann diese durch eine zusätzlich mittelbar gehaltene Beteiligung über Personengesellschaften erreicht werden. Die mittelbar durchgerechnete Beteiligung und die unmittelbare Beteiligung sind zusammen zuzählen.

Beispiel:

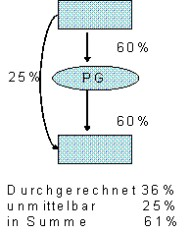

In Pkt. 4.3.2.1 ergibt sich im Beispiel c) keine ausreichende Beteiligung, wenn die beteiligte Körperschaft A zB 60% Mitunternehmer einer Personengesellschaft ist, die ihrerseits 60% der Anteile einer Körperschaft B hält. Zusammen mit einer unmittelbaren Beteiligung von zB 25% kann die ausreichende Beteiligung hergestellt werden.

4.3.4 Unmittelbare Beteiligung in Kombination mit mittelbarer Beteiligung über ein oder mehrere Gruppenmitglied(er)

Nach § 9 Abs. 4 dritter TS KStG 1988 (idF AbgÄG 2004) ist die finanzielle Verbindung gegeben, wenn die beteiligte Körperschaft (bzw. der Gruppenträger) mittelbar über eine oder mehrere unmittelbar gehaltene Beteiligung(en) an Gruppenmitgliedern, die für sich nicht im Sinne des ersten Teilstriches an der Beteiligungskörperschaft beteiligt sind, allein oder zusammen mit einer unmittelbar gehaltenen Beteiligung insgesamt eine Beteiligung von mehr als 50% des Grund-, Stamm- oder Genossenschaftskapital und der Stimmrechte der Beteiligungskörperschaft besitzt.

Beispiel:

a) Die beteiligte Körperschaft 1 hält 25% der Anteile an der Beteiligungskörperschaft 2 und 75% der Anteile an der Beteiligungskörperschaft 3. Letztere ist als beteiligte Körperschaft mit 40% an der Beteiligungskörperschaft 2 beteiligt.

b) Die beteiligte Körperschaft 1 hält 25% der Anteile an der Beteiligungskörperschaft 2 und 75% der Anteile an der Beteiligungskörperschaft 3. Letztere (3) ist als beteiligte Körperschaft mit 60% an der Beteiligungskörperschaft 2 beteiligt. Eine mittelbare Beteiligung der beteiligten Körperschaft 1 an der Beteiligungskörperschaft 2 liegt nicht vor, das Einkommen von 2 wird 3 zugerechnet.

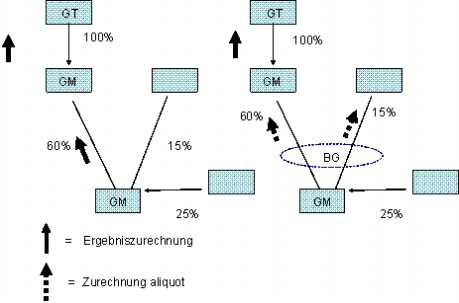

Im Beispielsfall a) ist isoliert betrachtet weder 1 noch 3 an 2 ausreichend zu mehr als 50% beteiligt. Da aber 1 an 2 nicht nur unmittelbar, sondern auch mittelbar über 3 beteiligt ist, beträgt die Beteiligung von 1 an 2 insgesamt 55% (25% unmittelbar und 30% mittelbar) und reicht daher aus. 3 dient 1 gewissermaßen als "Vehikel" zur Herstellung der ausreichenden Beteiligung; das "Vehikel" (3) ist nur in Bezug auf 1 Gruppenmitglied.

Da im Beispielsfall b) 1 an 3 ebenso ausreichend beteiligt ist wie 3 an 2, ergibt sich die dreigliedrige Unternehmensgruppe 1-3-2; eine unmittelbare ausreichende Beteiligung (3 an 2) geht einer mittelbaren Beteiligung immer vor (zur Ergebniszurechnung siehe Pkt. 6).

4.3.5 Mittelbare Beteiligung über zwei oder mehrere Gruppenmitglieder

§ 9 Abs. 4 dritter TS KStG 1988 idF AbgÄG 2004 stellt einerseits klar, dass die finanzielle Verbindung auch über mehrere mittelbare Beteiligungen hergestellt werden kann (siehe Pkt. 4.3.7), erweitert aber auch die Herstellung der finanziellen Verbindung dahingehend, dass das Erfordernis einer unmittelbaren Beteiligung bei mehreren mittelbaren Beteiligungen entfällt.

Beispiel:

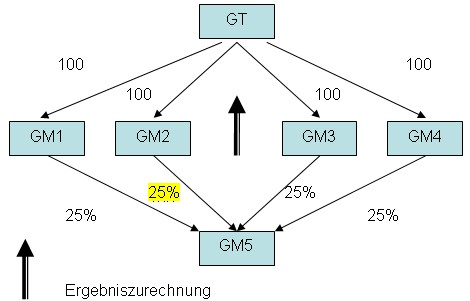

Der Gruppenträger ist an vier Gruppenmitgliedern (GM1 bis GM4) zu je 100% beteiligt, die vier Gruppenmitglieder sind ihrerseits an einer Körperschaft (GM5) zu je 25% beteiligt. Der Gruppenträger ist an GM5 mittelbar ausreichend finanziell verbunden.

4.3.6 Mittelbare Beteiligung über eine oder mehrere Personengesellschaft(en) und über ein oder mehrere Gruppenmitglied(er) mit oder ohne einer unmittelbaren Beteiligung

Die ausreichende finanzielle Verbindung kann auch durch die Kombination von mehreren mittelbaren Beteiligungen unterschiedlicher Art mit oder ohne einer unmittelbaren Beteiligung erreicht werden.

Beispiele:

a) Die GmbH-A ist an der GmbH-B unmittelbar zu 10% und mittelbar über eine 100%ige Kommanditbeteiligung zu 40% und über eine von der 60%igen Tochter-GmbH-C gehaltene 50%ige Beteiligung ausreichend beteiligt.

b) Die GmbH-A ist an der GmbH-B mittelbar über eine 100%ige Kommanditbeteiligung zu 50% und über eine von der 60%igen Tochter-GmbH-C gehaltene 25%ige Beteiligung ausreichend beteiligt.

4.3.7 Ausschließliche Beteiligung über eine Beteiligungsgemeinschaft

4.3.7.1 Unmittelbare Beteiligung über eine Beteiligungsgemeinschaft

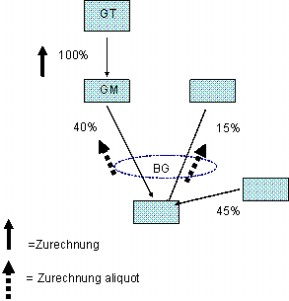

Die finanzielle Verbindung kann auch über eine Beteiligungsgemeinschaft hergestellt werden (siehe Pkt. 3.5). Dabei muss ein Mitbeteiligter ("Kerngesellschafter") zumindest 40% am Grund-, Stamm- oder Genossenschaftskapital und an den Stimmrechten der Beteiligungskörperschaft besitzen und jeder weitere Mitbeteiligte zumindest 15%. Eine Beteiligungsgemeinschaft kann daher maximal fünf Mitbeteiligte umfassen.

Beispiel:

Ein Gruppenträger ist zu 100% an einer Beteiligungskörperschaft beteiligt, die ihrerseits als beteiligte Körperschaft 40% der Anteile an einer weiteren Beteiligungskörperschaft besitzt. Durch die Bildung einer Beteiligungsgemeinschaft mit der zu 15% beteiligten Körperschaft kann die Zielkörperschaft in die Unternehmensgruppe einbezogen werden. Ohne Beteiligungsgemeinschaft ist die Einbeziehung der Zielkörperschaft mangels ausreichender finanzieller Verbindung nicht möglich. Die zu 45% an der Zielkörperschaft beteiligte Körperschaft könnte ebenfalls an der Beteiligungsgemeinschaft teilnehmen, nimmt aber - aus welchen Gründen auch immer - nicht teil.

Eine Beteiligungsgemeinschaft kann auch dann (zB zwecks Firmenwertabschreibung, siehe Pkt. 7.2) gebildet werden, wenn auch ohne Beteiligungsgemeinschaft die ausreichende finanzielle Verbindung vorliegt. Im folgenden Beispiel ist das Gruppenmitglied bereits ausreichend zu 60% an der Zielkörperschaft beteiligt; die Zielkörperschaft kann daher mit oder ohne Beteiligungsgemeinschaft in die Unternehmensgruppe einbezogen werden.

4.3.7.2 Mittelbare Beteiligung über eine Beteiligungsgemeinschaft

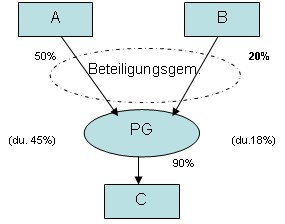

Da eine Beteiligungsgemeinschaft als solche einer einzelnen (ausreichend beteiligten) Körperschaft gleichgestellt ist, kann die Beteiligungsgemeinschaft auch mittelbar durch eine ausreichende Beteiligung an einer Personengesellschaft gebildet werden. Mittelbar durchgerechnet muss dafür ein Beteiligungspartner zu mindestens 40%, jeder weitere zu mindestens 15% an der einzubeziehenden Körperschaft beteiligt sein. Die für die Stimmrechtsmehrheit idR erforderliche Mehrheitsbeteiligung an der Personengesellschaft (siehe Pkt. 4.3.2.1) ist nicht individuell auf den Hauptbeteiligten der Beteiligungsgemeinschaft, sondern auf die Mitbeteiligten zu beziehen.

Beispiel:

GmbH A ist zu 50 % Mitunternehmer an einer Personengesellschaft, GmbH B ist Mitunternehmer zu 20 %; die Personengesellschaft hält ihrerseits 90 % der Anteile an der GmbH C. Da A und B mittelbar an C ausreichend beteiligt sind (durchgerechnet zu 45 % und 18 %), können sie eine Beteiligungsgemeinschaft bilden und GmbH C in die Unternehmensgruppe einbeziehen.

Sollte im Beispiel A an Gruppenmitglied C darüber hinaus auch unmittelbar zu zB 5% beteiligt sein, sind diese 5% verpflichtend im Gruppenantrag anzuführen, bei der Ergebnisaufteilung zwischen A und B zu berücksichtigen und der durchgerechneten Beteiligung von A iHv 45% hinzu zu zählen (der Aufteilungsschlüssel zwischen A und B ergibt sich dann aus dem Verhältnis 50% zu 18%).

Die Bildung einer Beteiligungsgemeinschaft ist auch möglich, wenn ein Mitbeteiligter unmittelbar und ein Mitbeteiligter mittelbar an der einzubeziehenden Körperschaft ausreichend beteiligt ist.

Beispiel:

Das Gruppenmitglied A ist an einer Zielkörperschaft C unmittelbar zu 40% beteiligt. Eine GmbH B ist zu 60% Mitunternehmer einer Personengesellschaft, die ihrerseits 60% der Anteile an der Zielkörperschaft C hält (mittelbar durchgerechnet ist B an C daher zu 36% beteiligt). A und B können eine Beteiligungsgemeinschaft bilden und damit die Zielkörperschaft C in die Unternehmensgruppe einbeziehen.

4.3.8 Mittelbare Beteiligung über eine oder mehrere Personengesellschaft(en) in Kombination mit einer Beteiligungsgemeinschaft

Diese Kombination kann im Hinblick darauf, dass die Mindestbeteiligungen der Mitbeteiligten einer Beteiligungsgemeinschaft 40% und 15% betragen müssen, nicht zur Begründung, sondern nur zur Erweiterung der finanziellen Verbindung eingesetzt werden.

Beispiel:

Die GmbH-A ist an einer Zielkörperschaft unmittelbar zu 40% und über eine 60%ige Beteiligung an einer Personengesellschaft, die einen 15%-Anteil an der Zielkörperschaft hält, zusammen mit 49% beteiligt. Die GmbH-B bietet sich als 15%-Gesellschafterin der Zielkörperschaft als Mitbeteiligte einer Beteiligungsgemeinschaft an. Die Beteiligungsgemeinschaft wird mit den unmittelbaren Beteiligungen von 40% und 15% gebildet. Auch die mittelbare Beteiligung von der GmbH-A ist im Gruppenantrag anzuführen und bei der Ergebnisaufteilung zu berücksichtigen. Das Einkommen der Zielkörperschaft als Gruppenmitglied ist der GmbH-A mit 49/64 = 76,56% und der GmbH-B mit 15/64 = 23,44% zuzurechnen.

4.3.9 Mittelbare Beteiligung über eine oder mehrere Personengesellschaft(en) und über ein oder mehrere Gruppenmitglied(er) in Kombination mit einer Beteiligungsgemeinschaft

Ebenso wie im Vorpunkt kann diese Kombination nur zur Erweiterung einer schon durch die Beteiligungsgemeinschaft begründeten finanziellen Verbindung eingesetzt werden.

4.3.10 Mittelbare Beteiligung über ausländische Gesellschaften

Ausländische Gruppenmitglieder dürfen im Ausmaß von über 50% am Nennkapital und an den Stimmrechten ausschließlich mit übergeordneten inländischen Gruppenmitgliedern bzw. dem Gruppenträger finanziell verbunden sein. Bis zum Ausmaß von höchstens 50% dürfen ausländische Gruppenmitglieder untereinander verbunden sein (siehe Pkt. 2.6.2). Hinsichtlich der mittelbaren Herstellung der finanziellen Verbindung ergeben sich bei ausländischen Gesellschaften keine Einschränkungen. Die finanzielle Verbindung nach § 9 Abs. 4 dritter TS KStG 1988 kann daher auch mittelbar über eine (mehrere) ausländische Mitgliedskörperschaft(en) hergestellt werden.

Beispiel:

Der Gruppenträger ist an einem ausländischen Gruppenmitglied zu 100% und an einer ausländischen Kapitalgesellschaft zu 40% beteiligt. Ist das ausländische Gruppenmitglied zu mehr als 10% und zu höchstens 50% an der ausländischen Kapitalgesellschaft beteiligt, kann die ausländische Kapitalgesellschaft auf Grund der ausreichenden (unmittelbaren und mittelbaren) finanziellen Verbindung in die Unternehmensgruppe einbezogen werden. Wäre das ausländische Gruppenmitglied zu mehr als 50% an der ausländischen Kapitalgesellschaft beteiligt, läge eine ausreichende aber die Mitgliedschaft gem. § 9 Abs. 2 KStG 1988 ausschließende finanzielle Verbindung vor. Dasselbe gilt auch, wenn es sich bei der einzubeziehenden Zielkörperschaft um eine inländische Kapitalgesellschaft handelt.

Die für die Gruppenbildung notwendige finanzielle Verbindung kann auch mittelbar über eine (mehrere) ausländische(n) Personengesellschaft(en) hergestellt werden, sofern diese mit einer inländischen Personengesellschaft (siehe Pkt. 4.3.2.2) vergleichbar ist (sind). Ist daher zB der Gruppenträger an einer ausländischen Kapitalgesellschaft unmittelbar zu 40% und mittelbar über eine ausländische Personengesellschaft zu 15% beteiligt, kann die ausländische Kapitalgesellschaft in die Unternehmensgruppe einbezogen werden.

Ist ein ausländisches Gruppenmitglied umgekehrt Mitunternehmer einer ausländischen Personengesellschaft, ist das Ergebnis beim ausländischen Gruppenmitglied sowie ein sich nach Umrechnung ergebendes negatives Gesamtergebnis in der Unternehmensgruppe entsprechend zu berücksichtigen (siehe Pkt. 6.6). Sollte die ausländische Personengesellschaft, an der das ausländische Gruppenmitglied beteiligt ist, in ihrem Vermögen eine Beteiligung an einer weiteren ausländischen Kapitalgesellschaft aufweisen, kann diese nicht Gruppenmitglied sein.

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 9 KStG 1988, Körperschaftsteuergesetz 1988, BGBl. Nr. 401/1988 |

Schlagworte: | Gruppenbesteuerung, Organschaften |