IPPC-Anlagen Seveso-BetriebeG Stmk 2016 §2 Abs1 Z1

European Case Law Identifier: ECLI:AT:LVWGST:2022:LVwG.43.19.2772.2021

IM NAMEN DER REPUBLIK

Das Landesverwaltungsgericht Steiermark hat durch die Richterin Mag. Schermann über die Beschwerden 1. des A B, vertreten durch Rechtsanwalt Mag. C D, Hgasse, W, 2. der E F KG, und 3. der G H GmbH, gegen den Bescheid der Bezirkshauptmannschaft Südoststeiermark vom 24.06.2021, GZ: BHSO-165055/2019-18,

z u R e c h t e r k a n n t:

I. Die Beschwerden werden als unbegründet

a b g e w i e s e n.

Rechtsgrundlagen:

§ 28 Abs 1 Verwaltungsgerichtsverfahrensgesetz (im Folgenden VwGVG)

§ 1 Abs 3 und § 2 Abs 1 des Gesetzes über die integrierte Vermeidung und Verminderung der Umweltverschmutzung (Steiermärkisches IPPC-Anlagen Gesetz), LGBl. 14/2016, idF LGBl. 82/2021.

II. Gegen dieses Erkenntnis ist gemäß § 25a Verwaltungsgerichtshofgesetz (im Folgenden VwGG) eine ordentliche Revision an den Verwaltungsgerichtshof nach Art. 133 Abs 4 B-VG zulässig.

E n t s c h e i d u n g s g r ü n d e

1. Mit dem bekämpften Bescheid hat die Bezirkshauptmannschaft Südoststeiermark festgestellt, dass es sich bei dem Geflügelmastbetrieb des Herrn A B (maximal 39.900 Stück Masthühner) auf dem Grundstück Nr. ****, KG J, und dem Geflügelmastbetrieb der G H GmbH (maximal 39.600 Stück Masthühner) auf Grundstück Nr. ****, KG J, um eine einheitliche Anlage im Sinne des Steiermärkischen IPPC-Anlagengesetzes für maximal 79.500 Geflügelmastplätze handle. Diese Entscheidung stützt sich auf die §§ 1 Abs 2, 2 Abs 1 Z 1, 3 Abs 6 des Steiermärkischen IPPC-Anlagengesetzes. In einem wurde darauf hingewiesen, dass die genaue Abgrenzung der IPPC-Anlage in einem gesonderten Verfahren erfolge.

In der Begründung wurden Befund und Gutachten des beigezogenen technischen Amtssachverständigen der Abteilung 15 vom 08.03.2021 sowie die dazu ergangenen Stellungnahmen der Umweltanwältin, des Rechtsvertreters des Herrn A B sowie des Herrn Ing. I J für die G H GmbH und die E F KG wiedergegeben. Würdigend führte die belangte Behörde aus, dass es im Verfahren zu klären gelte, ob die Stallung der G H GmbH und die Stallung des Herrn A B nicht als einheitliche Anlage anzusehen sei, nachdem sich die beiden Stallungen in unmittelbarer Nachbarschaft befänden. Dies wäre dann der Fall, wenn Anlagenteile (hier: Wärmeversorgungsanlage) gemeinsam genutzt würden. Aus dem eingeholten ausführlichen und nachvollziehbaren Gutachten des technischen Amtssachverständigen ergebe sich die Feststellung, dass sowohl ein räumlicher Zusammenhang (unbestritten) zwischen den beiden ortsfesten Stallungen bestehe, und zumindest das Heizwerk als gemeinsamer Anlagenteil für beide Stallungen genutzt werde. Es sei sohin spruchgemäß zu entscheiden gewesen.

2. Gegen diese Entscheidung haben die im Spruch angeführten Personen rechtzeitig Beschwerde erhoben.

Die E F KG bringt vor, dass diese A B und die G H GmbH als Kunden bediene. Es sei nicht nachvollziehbar, weshalb man Kunden und Wärmeanbieter als eine große Anlage sehe.

Die G H GmbH wendet im Wesentlichen ein, dass sie ein unabhängiger landwirtschaftlicher Betrieb mit Schwerpunkt Hendlmast sei, welcher keinen betrieblichen Zusammenhang mit dem Betrieb des A B habe. Die G H GmbH beziehe Wärme, wie andere Betriebe und Einfamilienhäuser auch, von einer regionalen und nachhaltigen Biomasse–Fernwärme–Heizanlage. Warum dieser Bezug der G H GmbH nun zum Nachteil gereichen solle, sei fragwürdig.

A B, rechtsfreundlich vertreten, zitiert in der Beschwerde aus dem Erkenntnis des Bundesverwaltungsgerichtes vom 18.08.2022, GZ: W270 2226124-3/32E, und bringt im Wesentlichen vor, dass das Vorhaben des A B technisch in keiner Art und Weise mit den Stallungen des Bruders verbunden sei. Es bestünden keinerlei technischen Zusammenhänge und auch keinerlei organisatorischen Zusammenhänge. Zum Wärmebezug von der E F KG führte er aus, dass diese ein eigenes Rechtssubjekt darstelle und er in keiner Form daran beteiligt sei. A B könne selbst keine derartige geförderte Biomasse-Nahwärmeanlage errichten. Es wurde das Gutachten des Amtssachverständigen K L gerügt, dem die Ausführungen des technischen Amtssachverständigen der FA 17B, des Amtes der Steiermärkischen Landesregierung vom 15.12.2006 zu Grunde liegen und aus dem sich ergebe, dass die Wärmeversorgungsanlage der E F KG den technischen Zusammenhang zwischen den Stallungen des A B und der G H GmbH herstelle. Das Kraftwerk sei auch nicht speziell für den Betrieb der Stallanlage des A B errichtet worden.

Es wurde beantragt, das Verwaltungsgericht möge eine mündliche Verhandlung anberaumen, in welcher der Beschwerdeführer seine Rechtsansicht darlegen und präzisieren könne. Weiters wurde der Antrag gestellt, das Verwaltungsgericht möge feststellen, dass das Vorhaben des Beschwerdeführers keine IPPC-Anlage darstelle.

3. Am 24.03.2022 wurde eine öffentlich mündliche Verhandlung durchgeführt, an der der Beschwerdeführer A B, anwaltlich vertreten, sowie I J junior für die E F KG und die G H GmbH, teilgenommen haben; Mag. K L wurde als technischer Amtssachverständiger beigezogen und hat folgende gutachtliche Fragebeantwortungen erstattet:

„ 1. Ist eine Stallung für Hühnermast eine ortsfeste technische Einheit?

Ja . Ortsfest, da die Stallung für Hühnermast sich nicht bewegen kann, die Tätigkeit Hühner mästen kann ortsfest durchgeführt werden. Dabei enthalten sind auch allfällige Transporte (z.B. Futter, Wirtschaftsdünger) durch Fahrzeuge.

Technisch, da zur Errichtung oder Herstellung fachliche Kenntnisse erforderlich sind. Der Begriff umfasst in diesem Zusammenhang auch Synonyme wie technologisch, logisch, logistisch, mechanisch oder steuerungstechnisch.

Die Technische Einheit enthält alle Komponenten die für den Betrieb – Hühnermast – notwendig sind. Z.B. Automatische Fütterungsanlage, Tränker, Bodenheizung, Lüftungsanlage

2. Werden in den Stallungen A B und G H GmbH Anhang 1 Tätigkeiten durchgeführt

Ja. Die Tätigkeit 6.6 des Anhang 1: Intensivhaltung oder –aufzucht von Geflügel. Es werden Hühner (Masthühner) für die Erzeugung von Fleisch in Gefangenschaft aufgezogen bzw. gehalten. (Definition Geflügel: Begriffsbestimmungen §2 Z18 Stmk. IPPC-G)

2.1. werden mit Anhang 1 Tätigkeiten unmittelbar verbundene Tätigkeiten durchgeführt

Ja. „Eine Hilfseinrichtung für die IPPC-Tätigkeit, die ohne diese an dem Ort nicht bestehen würde.“ Eine Hilfseinrichtung, welche für die IPPC-Tätigkeit unbedingt notwendig ist.

2.2. welche

Wärmeerzeugen

Futterbereitstellen (Lagerung in Silos)

Sammeln und Lagern von Wirtschaftsdünger

Ausbringen von Wirtschaftsdünger

2.3. stehen diese ( 2.2.) Tätigkeiten in einem technischen Zusammenhang mit Anhang 1 Tätigkeiten

Ja.

Wie im übermittelten Dokument zum Betriebsablauf (Betriebsablauf_PDF) beschrieben, wird ein Masthühnerstall vor dem Einstallen der Küken aufgeheizt. Ergo ist eine Wärmeversorgungsanlage für einen Masthühnerstall essentiell und kann diese ohne, im Gegensatz zu bsp. einem Mastschweinestall, in Hinblick auf die Tätigkeit Intensivhaltung oder -aufzucht von Geflügel, nicht betrieben werden.

Ebenso sind die Futtersilos (Futterlager) mit der Fütterungsanlage im Stall über ein Rohrleitungssystem verbunden.

Der Mist/Wirtschaftsdünger wird im Wirtschaftsdüngerlager gelagert und auf landwirtschaftlichen Flächen ausgebracht.

Diese Tätigkeiten sind als technisch zusammenhängend zu sehen, da sie als Teil der gemeinsamen Gesamttätigkeit betrachtet werden können. Dieser Zusammenhang kann auch durch mobile Einrichtungen, wie z.B. Hoflader, Traktor mit Anhänger bzw. Kompoststreuer oder händische Materialmanipulation innerhalb der Gesamttätigkeit gegeben sein.

2.4. Können diese Tätigkeiten (2.2) Auswirkungen auf Emissionen und Umwelt haben

Wärmeerzeugen Verbrennungsanlage

Futterbereitstellen (Lagerung in Silos) Staubentwicklung beim Befüllen, Lärm durch LKW Anlieferung

Sammeln und Lagern von Wirtschaftsdünger Geruch, Dichtheit des Bodens

Ausbringen von Wirtschaftsdünger Geruch

3. Erreicht die Stallung A B oder die Stallung G H GmbH den Schwellenwert nach Anhang1?

Nein, Keiner der beiden Ställe erreicht für sich den o.g. Schwellenwert für Geflügel.

4. Erreichen/ überschreiten die Stallungen A B und die Stallung G H GmbH gemeinsam den Schwellenwert nach Anhang1?

Ja. Es würde dieser Schwellenwert nach Anhang 1 bei Bestehen einer gemeinsamen Anlage überschritten werden. Bei konventioneller Tierhaltungsform beträgt die maximal genehmigte Kapazität der zwei Stallungen 79 500 Plätze für Geflügel.

5. Besteht zw. den Stallungen A B und G H GmbH ein räumlicher Zusammenhang im Sinne des § 2 Z25

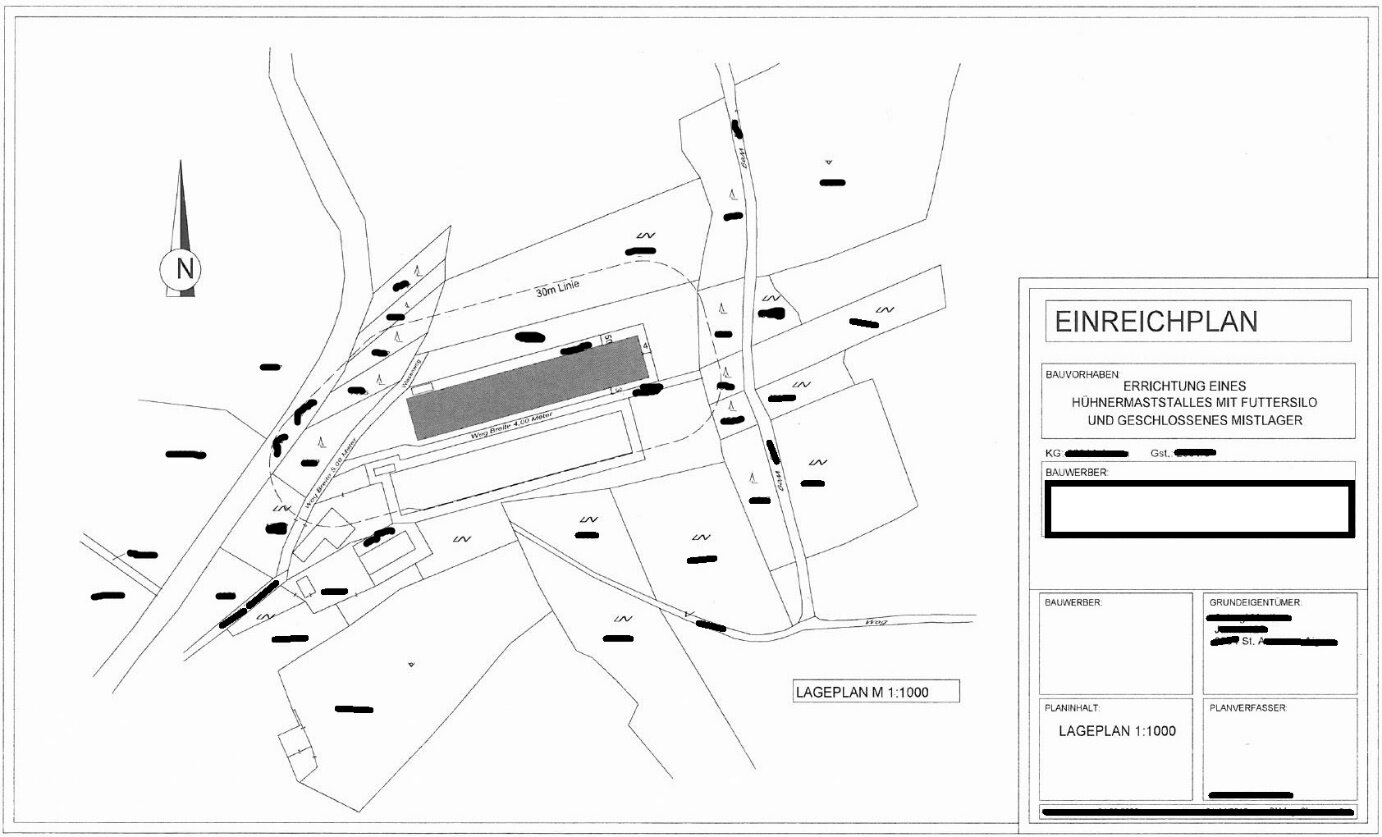

Ein räumlicher Zusammenhang zwischen den o.g. Ställen ist aufgrund der geringen Entfernung zueinander gegeben. Dadurch entsteht ein einheitliches Erscheinungsbild. Gemeinsame äußere Gestaltungsmerkmale sind im Baubescheid GZ:131-3-35/2020 vom 28.09.2020 – A B auf Seite 7 festgehalten: Die Farben der Fassaden und des Daches werden an das bereits bestehende Stallgebäude (G H GmbH) angeglichen. Die gemeinsame Erschließung über den „Sch Weg“ stellt ein zusätzliches Indiz für das Vorliegen eines räumlichen Zusammenhangs dar.

6. Gibt es Anlagenteile, die von der Stallung A B und G H GmbH gemeinsam genutzt werden; Bezug § 2 Z26

ZB.: Manipulationsflächen, Lagerflächen für Wirtschaftsdünger, Wärmeanlage, Wasserversorgungsanlage……

Ja, die Wärmeversorgungsanlage. Dieser ortsfeste Anlagenteil ist für die Durchführung der im Anhang 1 genannten Tätigkeit erforderlich und wird von beiden Stallungen genutzt. Diesbezüglich wurden Wärme- und Bezugsverträge vorgelegt.

6a. Dient der gemeinsam genutzte Anlagenteil überwiegend der Durchführung der Anhang 1 Tätigkeiten

Es ist festzustellen, ob diese Einrichtungen in überwiegendem Ausmaß für die IPPC-Tätigkeit besteht. Von überwiegendem Ausmaß kann nicht gesprochen werden, wenn dieses Ausmaß unter 50% beträgt. Geeigneter Parameter für die Feststellung kann der Anschlusswert der Wärmeerzeugungsanlage sein.

Es wurden nachfolgende Wärmelieferungs- und Bezugsverträge vorgelegt:

Zwischen der E F KG und der G H GmbH (Mastbetrieb 1, I J jun.) mit einem Anschlusswert von 200kW

Zwischen der E F KG und K L und I J sen. (Wohnhaus Familie O P) mit einem Anschlusswert von 30kW

Zwischen der E F KG und A B (Mastbetrieb) mit einem Anschlusswert von 200kW und einem voraussichtlichen Wärmebedarf pro Jahr von 350 000kWh

Zwischen der I J Heiz KG und Q R und S T (Wohnhaus J) mit einem Anschlusswert von 30kW und einem voraussichtlichen Wärmebedarf pro Jahr von 15 000kWh

Zwischen der E F KG und I J sen. (Betriebsgebäude J) mit einem Anschlusswert von 10kW

Tabelle1: Vorgelegte Wärmelieferungs- und Bezugsverträge der E F KG

Kunde | Anschlusswert in kW |

G H GmbH (Mastbetrieb 1) | 200 |

M N und I J sen. (Wohnhaus Familie O P) | 30 |

A B (Mastbetrieb) | 200 |

Q R und S T (Wohnhaus J) | 30 |

I J sen. (Betriebsgebäude J) | 10 |

Gesamt | 470 |

Es wurden Wärmelieferungs- und Bezugsverträge mit einem Gesamtanschlusswert von 470 kW vorgelegt, wovon rund 85% des Anschlusswertes der Verträge auf die beiden Stallungen (gemeinsam 400 kW Anschlusswert) entfallen.

Aus technischer Sicht wird festgehalten, dass von der E F KG Wärme im überwiegendem Ausmaß für die Tätigkeit der Intensivhaltung oder -aufzucht von Geflügel bereitgestellt wird. Somit ist die Wärmeversorgungsanlage der E F KG als gemeinsam genutzter Anlagenteil der IPPC-Anlage anzusehen.“

4. Die Umweltanwältin hat in ihrer schriftlichen Stellungnahme vom 04.04.2022 ausgeführt, dass aus dem Gutachten des Amtssachverständigen K L eindeutig hervorgehe, dass die E F KG den weitaus überwiegenden Energieanteil an die beiden Hühnerhaltungen liefere und daher die Wärmeversorgungsanlage der E F KG als gemeinsam genutzter Anlagenteil der IPPC-Anlage zu sehen sei. Aus dem Beschwerdevorbringen lasse sich nichts ableiten, dass das schlüssige und vollständige Gutachten des Amtssachverständigen in Zweifel ziehen könne. Es sei daher festzustellen, dass es sich bei den beiden Geflügelhaltungen um eine einheitliche IPPC-Anlage handle.

5. Unter Bedachtnahme auf das Ergebnis dieser Verhandlung sowie jene Unterlagen und Dokumente auf die in der Verhandlung Bezug genommen wurde, ist von folgenden verfahrenswesentlichen Feststellungen auszugehen:

5.1. Vorhaben A B:

5.1.1. Die Steiermärkische Landesregierung hat mit Bescheid vom 18.10.2019, GZ: ABT13-11.10-539/2019-34, aufgrund des Antrages des Herrn A B vom 20.02.2019 festgestellt, dass für das Vorhaben von A B „Neubau eines Stallgebäudes mit 39.900 Mastgeflügelplätzen“ keine Umweltverträglichkeitsprüfung durchzuführen ist.

Das Bundesverwaltungsgericht hat mit Erkenntnis vom 18.08.2020, GZ: W270 2226124-1/32E, die vom Naturschutzbund Steiermark gegen den Bescheid der Steiermärkischen Landesregierung vom 18.10.2019 erhobene Beschwerde, nach Durchführung einer mündlichen Verhandlung, als unbegründet abgewiesen.

5.1.2. Der Bürgermeister der Marktgemeinde St. Anna am Aigen hat mit Bescheid vom 28.09.2020, GZ: 131-35/2020, aufgrund des Ansuchens des Herrn A B, die baubehördliche Bewilligung für die Errichtung eines Mastgeflügelstalles mit 39.900 Mastgeflügelplätzen, von drei Futtersilos und einem geschlossenen Mistlager auf Grundstück Nr. ****, EZ: ***, KG J, unter gleichzeitiger Vorschreibung von Auflagen, erteilt.

5.1.3. Die belangte Behörde hat den nunmehrigen Beschwerdeführer A B mit Schreiben vom 29.12.2020, im Zuge eines gemäß § 28 Stmk. Naturschutzgesetz 2017, eingeleiteten Verfahrens, aufgefordert, „auch“ ein Ansuchen (samt den erforderlichen Unterlagen) gemäß § 3 Stmk. IPPC-Anlagengesetz, bei der Bezirkshauptmannschaft Südoststeiermark einzubringen. Die gegenständliche Stallung sei lediglich für 39.900 Masthühner ausgelegt, am selben Standort würden jedoch weitere Stallungen (Hühner- und Schweinemaststelle) betrieben, somit werde der Schwellenwert für die Bewilligungspflicht von 40.000 Masthühnerplätzen überschritten. In Entsprechung dieser Aufforderung hat Herr A B am 30.12.2020 den Antrag gestellt, die Behörde möge feststellen, dass es sich beim (Neu-)Vorhaben des Antragstellers, nämlich der Errichtung eines neuen autonomen Stallgebäudes für die Haltung von 39.900 Masthühnern um keine Anlage gemäß den IPPC-Anlagen Gesetz handle.

5.1.4.1. A B plant auf dem Grundstück Nr. ****, KG J, die Errichtung und den Betrieb eines Stallgebäudes mit 39.900 Mastgeflügelplätzen.

5.1.4.2. Für den Betrieb sind sieben Mastumtriebe, bestehend aus Aufheizen des Stallgebäudes, Aufteilen des Einstreumaterials auf dem Boden, Aufteilen der Küken im Stall mit zwei bis drei Kontrollgängen pro Tag, tierärztlichen Kontrolle, Abholung der Hühner in der vierten bis fünften Woche, Ausmisten, Reinigung und Desinfektion geplant. Zur Verminderung der Staubemissionen sollen als Einstreu Strohpellets mit Dinkelspeltzen verwendet werden, welche staubärmer sind und mehr Feuchtigkeit binden können. Vor dem Einstreuen und Einstallen der Tiere wird zur Verhinderung, dass die Luftfeuchtigkeit am Boden kondensiert und die Einstreu vernässt, eine Fußbodenheizung (Niedertemperatur) installiert, welche außerdem zu einem sofortigen Abtrocknen des Kots führt. Die Einstreu soll während der Mastperiode nicht bearbeitet werden und es soll lediglich einen Innenscharrraum geben. Es soll außerdem eine Wasser-Vernebelungsanlage zum Einsatz gelangen, welche schwebefähige Partikel an der Bodenfläche verklebt und mit der Einstreu bindet. Geplant ist außerdem der Einbau eines Luftwärmetauschers.

5.1.4.3. Die Fütterung der Tiere soll mittels einer Mehrphasen-Fütterung erfolgen, dabei kommen Futtermittel mit APC-Futterzusatz zur Anwendung. Im Stall sollen außerdem höhenverstellbare Nippeltränken mit Auffangschalen installiert werden. Die bei der Stallreinigung anfallenden Abwässer sollen in eine Sammelgrube eingeleitet werden. Der Mist (Einstreu, Stroh, o.ä.) soll am betriebseigenen geplanten Mistlager gelagert werden und auf den eigenen landwirtschaftlichen Flächen ausgebracht werden. Ein Teil des Mists soll als Dünger an andere Landwirte verkauft werden.

5.1.4.4. Die Zufahrt zum Betrieb A B erfolgt von der im Westen vorbeiführenden Landesstraße aus über öffentliches Gut (Grundstück Nr. *****) und einen fünf Meter breiten Privatweg (Grundstück Nr. *****, Eigentümer I J und M N). Zwischen dem Weg und dem geplanten Neubau, werden Abstellflächen für Kraftfahrzeuge und LKW errichtet und dient diese Fläche auch als Betriebs- und Manipulationsfläche und erfolgt dort das Ein- und Ausstallen der Masthühner. Der südlich des neu zu errichtenden Stalles liegende ca. vier Meter breite Weg kann vom Beschwerdeführer A B auch für das Ein- und Ausbringen des anfallenden Hühnermistes genutzt werden; das geschlossene Mistlager befindet sich im östlichen Bereich des Masthühnerstalles. Im Weiteren wird der Weg vom Vater, I J senior, benutzt.

5.1.4.5. Maschinen/ Geräte: A B verfügt über Kleingeräte wie zum Beispiel Hochdruckreiniger, die weiteren für den Betrieb erforderlichen Maschinen werden vom Maschinenring gemietet.

5.1.4.6. Versorgung/Entsorgung – Strom, Wasser, Heizung: Die Stromversorgung erfolgt durch Anschluss an das Stromnetz der Energienetze Steiermark GmbH. Die Wasserversorgung erfolgt durch Anschluss an die Ortswasserleitung der Marktgemeinde St. A a A. Abwässer aus den Sanitärräumen werden in den öffentlichen Kanal eingeleitet. Waschwässer aus dem Waschen des Stalles werden in einem Waschwasserbehälter gesammelt und danach auf betriebseigenen Flächen ausgebracht. Die Wärme, für das notwendige Aufheizen des Stallgebäudes wird von der benachbarten E F KG bezogen. A B hat mit der E F KG am 26.08.2020 einen Wärmeliefervertrag bezüglich der Fernwärmeversorgung Mastgeflügelstall, J, mit einer maximalen Anschlussleistung von 200 kW abgeschlossen.

5.2. Betrieb G H GmbH:

Die G H GmbH ist im Firmenbuch unter FN***** mit der Geschäftsanschrift J, St. A a A und dem Geschäftszweig landwirtschaftlicher Betrieb eingetragen. Handelsrechtlicher Geschäftsführer ist I J, geboren am *****. Die G H GmbH betreibt auf Grundstück ****, KG J, ca. 12 Meter südlich des Vorhabens A B und getrennt durch einen ca. vier Meter breiten Weg, einen Stall für 39.600 Mastgeflügelplätze. Die Zufahrt zum Masthühnerstall erfolgt von der im Westen vorbeiführenden Landesstraße aus über öffentliches Gut (Grundstück Nr. ****) und sodann südlich von der von I J senior benutzten „Krenlagerhalle“. Die Manipulationsflächen für das Ein- und Ausstallen befinden sich zwischen der Krenlagerhalle und dem Masthühnerstall.

Die G H GmbH besitzt einen Teleskoplader; weitere notwendige Maschinen werden gemietet.

Die Wärme für das notwendige Aufheizen des Stallgebäudes wird von der E F KG bezogen. Die G H GmbH hat mit der „E F KG“ einen Wärmelieferungs- und Bezugsvertrag am 26.01.2017, mit einem Anschlusswert von 200 kW, abgeschlossen.

5.3. Heizwerk der E F KG:

Die E F KG ist im Firmenbuch unter FN***** mit der Geschäftsanschrift J und dem Geschäftszweig Wärmeversorgung eingetragen. Unbeschränkt haftender Gesellschafter ist I J, geboren am *****.

Die E F KG betreibt auf Grundstück Nr. **** der KG J, welches unmittelbar an das Betriebsgrundstück der G H GmbH angrenzt und etwa 70 Meter südlich des Vorhabens des A B liegt, eine Biomasse-Nahwärmeversorgungsanlage. Es ist ein ca. 400 kW Biomassekessel installiert.

Folgende Wärmelieferungs- und Bezugsverträge sind bestehend:

Zwischen der E F KG und der G H GmbH („Mastbetrieb 1“, I J jun.) mit einem Anschlusswert von 200kW

Zwischen der E F KG und M N und I J sen. (Wohnhaus Familie O P) mit einem Anschlusswert von 30kW

Zwischen der E F KG und A B (Mastbetrieb) mit einem Anschlusswert von 200kW und einem voraussichtlichen Wärmebedarf pro Jahr von 350 000kWh

Zwischen der E F KG und Q R und S T (Wohnhaus J) mit einem Anschlusswert von 30kW und einem voraussichtlichen Wärmebedarf pro Jahr von 15 000kWh

Zwischen der E F KG und I J sen. (Betriebsgebäude J) mit einem Anschlusswert von 10kW

Tabelle1: Vorgelegte Wärmelieferungs- und Bezugsverträge der E F KG

Kunde | Anschlusswert in kW |

G H GmbH (Mastbetrieb 1) | 200 |

M N und I J sen. (Wohnhaus Familie O P) | 30 |

A B (Mastbetrieb) | 200 |

Q R und S T (Wohnhaus J) | 30 |

I J sen. (Betriebsgebäude J) | 10 |

Gesamt | 470 |

5.4. Lageplan:

5.5. Umgebungssituation, IPPC-Anhang 1 Tätigkeiten:

In einem Umkreis von 1.500m um das streitgegenständliche Vorhaben liegen folgende Vorhaben:

5.5.1. In dem auf dem Grundstück Nr. *** KG ***** J gelegenen Vorhaben von U V und W X dürfen 592 Mastschweineplätze betrieben werden. befindet sich ca. 470m nordöstlich des Stalles von Herrn A B

5.5.2. Das Vorhaben von Y Z und Aa B befindet sich auf dem Grundstück Nr. ****, KG ***** J. In diesem Betrieb dürfen 653 Mastschweineplätze und 176 Sauenplätze betrieben werden. befindet sich ca. 1090m südöstlich des Stalles von Herrn A B

5.5.3. Das Vorhaben von I J senior befindet sich auf dem Grundstück Nr. ****, KG ***** J. In diesem Betrieb dürfen 470 Mastschweineplätze betrieben werden. befindet sich ca. 150m südwestlich des Stalles von Herrn A B

5.5.4. Das Vorhaben von I J junior liegt auf den Grundstücken Nr. ****, KG ***** J. In diesem Betrieb dürfen 39.600 Mastgeflügelplätze betrieben werden. befindet sich lt. o.g. Baubescheid ca. 12m südlich des Stalles von Herrn A B

Beweiswürdigung:

Die Feststellungen sind unbestritten. Sie ergeben sich insbesondere aus den vorliegenden Bescheiden und Erkenntnissen, dem nachvollziehbaren und schlüssigen gutachtlichen Ausführungen des beigezogenen technischen Amtssachverständigen, den vorgelegten Wärmelieferungs- und Bezugsverträgen, Auszügen aus den Firmenbuch und dem GIS, aus letzterem ergibt sich insbesondere die Lage der Stallungen und die Abständen sowie Lage des Heizhauses; der Anschlusswert des Heizwerkes der E F KG von ca. 400 kW stützt sich auf die Aussage des Vertreters der Beschwerdeführerin E F KG.

Maßgebende Rechtsvorschriften:

Gesetz über die integrierte Vermeidung und Verminderung der Umweltverschmutzung (Steiermärkisches IPPC-Anlagen Gesetz), LGBl. 14/2016, idF LGBl. 82/2021:

㤠1

Ziel, Anwendungsbereich von IPPC-Anlagen

(1) Ziel dieses Gesetzes ist die integrierte Vermeidung und Verminderung der Umweltverschmutzung infolge der in Abs. 2 genannten Tätigkeiten durch Emissionen in Luft, Wasser und Boden.

(2) Dieses Gesetz gilt für alle Anlagen, in denen die im Anhang 1 genannten Tätigkeiten ausgeübt werden und die nicht hinsichtlich der Gesetzgebung in die Bundeszuständigkeit fallen. Dieses Gesetz gilt jedenfalls nicht für Anlagen, die der Gewerbeordnung 1994, dem Emissionsschutzgesetz für Kesselanlagen – EG-K 2013, dem Mineralrohstoffgesetz, dem Abfallwirtschaftsgesetz 2002 oder dem Wasserrechtsgesetz 1959 unterliegen.

(3) Werden Tätigkeiten, die unter denselben Tätigkeitsbereich des Anhanges 1 fallen, in unterschiedlichen Anlagen(teilen) durchgeführt, die jede für sich die dort festgelegten Schwellenwerte nicht erreichen oder Kriterien nicht erfüllen, so gelten diese Anlagen(teile) als Anlage im Sinn dieses Gesetzes, wenn

1. sie den jeweiligen Schwellenwert erreichen oder das Kriterium erfüllen,

2. ein räumlicher Zusammenhang zwischen den Anlagen(teilen) besteht und

3. Anlagenteile gemeinsam genutzt werden.

Bei Tätigkeiten im Sinn des Anhanges 1 Z 6.6. lit. a, b oder c werden die Prozentsätze der jeweils erreichten Platzzahlen addiert; ab einer Summe von 100 % gilt Z 1 als erfüllt.

(4) Dieses Gesetz gilt nicht für Anlagen oder Anlagenteile, die der Forschung, Entwicklung und Erprobung neuer Erzeugnisse und Verfahren dienen.“

㤠2

Begriffsbestimmungen

(1) Im Sinn dieses Gesetzes bedeutet:

1. Anlage: eine ortsfeste technische Einheit, in der eine oder mehrere der in § 1 genannten Tätigkeiten sowie andere unmittelbar damit verbundene Tätigkeiten durchgeführt werden, die mit den an diesem Standort durchgeführten Tätigkeiten in einem technischen Zusammenhang stehen und die Auswirkungen auf die Emissionen und die Umweltverschmutzung haben können;

[…]

25. räumlicher Zusammenhang zwischen den Anlagenteilen: wenn Anlagenteile ein einheitliches Erscheinungsbild ergeben oder durch gemeinsame äußere Gestaltungsmerkmale als eine Einheit zu erkennen sind bzw. trotz vorhandener etwaiger Baulücken der Eindruck der Geschlossenheit vermittelt wird. Ein gemeinsames Grundstück, ein gemeinsamer Zugang bzw. eine gemeinsame Erschließung der Anlagenteile können zusätzliche Indizien für das Vorliegen eines räumlichen Zusammenhangs darstellen.

26. gemeinsam genutzte Anlagenteile: die ortsfesten Anlagenteile oder Einrichtungen, die für die Durchführung der im Anhang 1 genannten Tätigkeiten erforderlich sind und von Betrieben gemeinsam genutzt werden, wie z. B. Manipulationsflächen, Lagerflächen für Wirtschaftsdünger, Abwasser- oder Abfallentsorgungseinrichtungen, Elektrizitätserzeugungsanlagen, Wärme- oder Wasserversorgungsanlagen oder eine gemeinsame Lagerung von Nahrung, udgl. gegeben ist und zwar unabhängig vom Objekt- und Grundeigentum.

(2) Im Übrigen sind die sonstigen verwendeten Begriffe dieses Gesetzes, soweit sie in der RL 2010/75/EU vorkommen, im Sinne der Begriffsbestimmungen des Art. 3 der Richtlinie 2010/75/EU zu verstehen.“

㤠3a

Feststellungsverfahren

(1) Die Behörde hat auf Antrag der Projektwerberin/des Projektwerbers oder der Umweltanwältin/des Umweltanwaltes mit Bescheid festzustellen, ob es sich um eine Anlage im Sinn dieses Gesetzes handelt. Parteistellung in diesem Verfahren haben die Projektwerberin/der Projektwerber der Anlage und die Umweltanwältin/der Umweltanwalt. Die Feststellung kann auch von Amts wegen erfolgen.“

[…]

„Anhang 1

Kategorien von Tätigkeiten :

Die im Folgenden genannten Schwellenwerte beziehen sich allgemein auf Produktionskapazitäten oder Leistungen. Werden mehrere unter derselben Tätigkeitsbeschreibung mit einem Schwellenwert aufgeführte Tätigkeiten in ein und derselben Anlage durchgeführt, so addieren sich die Kapazitäten dieser Tätigkeiten. Bei Abfallbehandlungstätigkeiten erfolgt diese Berechnung auf der Ebene der Tätigkeiten nach den Z. 5.1, 5.3.a und 5.3.b.

[…]

6. Sonstige Tätigkeiten:

6.6. Intensivhaltung oder -aufzucht von Geflügel oder Schweinen

a) mit mehr als 40000 Plätzen für Geflügel

b) mit mehr als 2000 Plätzen für Mastschweine (Schweine über 30 kg) oder

c) mit mehr als 750 Plätzen für Säue.“

[…]

Richtlinie 2010/75/EU des Europäischen Parlaments und des Rates vom 24.11.2010 über Industrieemissionen (integrierte Vermeidung und Verminderung der Umweltverschmutzung):

„Artikel 1

Gegenstand

Diese Richtlinie regelt die integrierte Vermeidung und Verminderung der Umweltverschmutzung infolge industrieller Tätigkeiten.

Sie sieht auch Vorschriften zur Vermeidung und, sofern dies nicht möglich ist, zur Verminderung von Emissionen in Luft, Wasser und Boden und zur Abfallvermeidung vor, um ein hohes Schutzniveau für die Umwelt insgesamt zu erreichen.“

[…]

„Artikel 3

Begriffsbestimmungen

Im Sinne dieser Richtlinie bezeichnet der Ausdruck:

[…]

3. „Anlage" eine ortsfeste technische Einheit, in der eine oder mehrere der In Anhang I oder Anhang VII Teil 1 genannten Tätigkeiten sowie andere unmittelbar damit verbundene Tätigkeiten am selben Standort durchgeführt werden, die mit den in den genannten Anhängen aufgeführten Tätigkeiten in einem technischen Zusammenhang stehen und die Auswirkungen auf die Emissionen und die Umweltverschmutzung haben können;“

[…]

Rechtliche Erwägungen:

§ 3 a Stmk. IPPC-Anlagengesetz regelt das Feststellungsverfahren und legt fest, wer in diesen Verfahren Parteistellung genießt. A B und der Umweltanwältin kommen kraft dieser Bestimmung jedenfalls Parteistellung zu. Die G H GmbH und die E F KG, in deren Rechte durch die Feststellung nach § 3 a leg.ci. unmittelbar eingegriffen wird, kommt Parteistellung und somit die Beschwerdelegitimation gestützt auf § 8 AVG zu.

Das in Umsetzung der Richtlinie 2010/75/EG erlassene Stmk. IPPC-Anlagengesetz verfolgt das Ziel, ein hohes Umweltschutzniveau zu gewährleisten und die Umweltqualität zu verbessern. § 1 Abs 1 des Stmk. IPPC-Anlagengesetzes, in der hier am 22.07.2021 in Kraft getreten anzuwendenden Fassung LBGl. 82/2021, legt das Ziel des Gesetzes als integrierte Vermeidung und Verminderung der Umweltverschmutzung in Folge der in Abs 2 genannten Tätigkeiten durch Emissionen in Luft, Wasser und Boden fest.

Mit dem bekämpften Bescheid hat die belangte Behörde festgestellt, dass es sich bei dem Geflügelmastbetrieb des Herrn A B und dem Geflügelmastbetrieb der G H GmbH um eine einheitliche Anlage im Sinne des Stmk. IPPC-Anlagengesetzes handle, da ein räumlicher Zusammenhang zwischen den beiden Stallungen bestehe und zumindest das Heizwerk als gemeinsamer Anlagenteil genutzt werde.

Bereits aus Zielsetzung des Gesetzes, insbesondre aber aus der Begriffsbestimmung der Anlage in § 2 Abs1 Z1 leg.cit. ergibt sich, dass die Beurteilung für das Vorliegen einer Anlage im Sinne dieses Gesetzes betreiber- und eigentümerunabhängig ist.

Der Begriff der IPPC-Anlage ist in § 2 Abs 1 Z 1 des Stmk. IPPC-Anlagengesetzes definiert. Die Stallung für Hühnermast des A B und der G H GmbH stellen jeweils ortsfeste technische Einheiten dar. Die technische Einheit der Stallung für Hühnermast erfasst alle Komponenten die für den Betrieb Hühnermast notwendig sind, wie zum Beispiel die automatische Fütterungsanlage, die Tränker, Bodenheizung und Lüftungsanlage. Sowohl in der Stallung A B als auch in der Stallung G H GmbH, werden Tätigkeiten nach Anhang 1 des Stmk. IPPC-Anlagengesetzes, im konkreten Tätigkeiten nach Anhang 1, 6.6., Intensivhaltung oder – Aufzucht von Geflügel, durchgeführt. Mit dieser Tätigkeit unmittelbar verbundene Tätigkeiten sind solche, die für die IPPC-Tätigkeit unbedingt notwendig sind. Diese sind im konkreten die Wärmeerzeugung, die Futterbereitstellung, das Sammeln und Lagern von Wirtschaftsdünger und das Ausbringen von Wirtschaftsdünger. Diese unmittelbar verbundenen Tätigkeiten stehen in einem technischen Zusammenhang mit Anhang 1 Tätigkeiten; der Masthühnerstall wird vor dem Einstallen der Küken aufgeheizt. Eine Wärmeversorgungsanlage ist für einen Masthühnerstall essenziell und kann dieser, im Gegensatz zum Beispiel einem Mastschweinestall, in Hinblick auf die Tätigkeit Intensivhaltung oder – Aufzucht von Geflügel, ohne Wärmeversorgungsanlage nicht betrieben werden. Auch die Futtersilos mit der Fütterungsanlage im Stall über ein Rohrleitungssystem, die Lagerung des Mist- und Wirtschaftsdüngers im Wirtschaftsdüngerlager und die Aufbringung auf landwirtschaftlichen Flächen, sind Tätigkeiten, die als technisch zusammenhängend zu werten sind, da diese als Teil der gemeinsamen Gesamttätigkeit betrachtet werden können. Die verbundenen Tätigkeiten können jedenfalls Auswirkungen auf die Emissionen und Umwelt haben - Luftschadstoffe durch die Wärmeerzeugungsanlage als Verbrennungsanlage, durch die Futterbereitstellung beim Befüllen der Silos, sowie Lärmbelästigungen durch LKW-Anlieferungen, Geruchsbelästigungen etwa durch Sammeln und Lagern von Wirtschaftsdünger, durch Ausbringung von Wirtschaftsdünger und Einwirkung auf den Boden durch die Wirtschaftsdüngersammelstelle.

Die Stallung des A B und die Stallung der G H GmbH sind daher je technische Einheiten im Sinne des § 2 Abs 1 Z 1 Stmk. IPPC-Anlagengesetz, und umfassen ua. auch die Wärmeversorgung durch die E F KG.

Weder die Stallung A B, noch die Stallung der G H GmbH erreichen für sich je den Schwellenwert nach Anhang 1, 6.6., sie erreichen bzw. überschreiten jedoch gemeinsam den Schwellenwert. Es ist daher zu prüfen, ob im Gegenstandsfall eine Zusammenrechnung nach § 1 Abs 3 Stmk. IPPC-Anlagengesetz vorzunehmen ist.

Es liegt ein enger räumlicher Zusammenhang zwischen den Ställen vor. Schon dem Begriff „Zusammenhang“ ist ein enges räumliches Nahverhältnis immanent. Je geringer eine Entfernung zwischen Gebäuden bzw. Anlagenteilen ist, desto eher besteht ein solcher Zusammenhang. Eine generalisierende exakte Meterangabe einer Obergrenze des Abstandes der Anlage bzw. Anlagenteile ist im Gesetz nicht festgelegt, vielmehr bedarf es einer Beurteilung nach den Umständen eines Einzelfalles. In den Erläuternden Bemerkungen zur Novelle des Stmk. IPPC-Anlagengesetztes (LGBL 82/2021) ist zur, mit der Novelle eingefügten Begriffsbestimmung des „räumlichen Zusammenhanges“ in § 2 Z 25 ausgeführt, dass bei einer Entfernung von mehr als 250 m der Wohn-Stall-und Wirtschaftsgebäude sowie der Nebengebäude in der Regel kein räumlicher Zusammenhang mehr gegeben ist. Im Gegenstand beträgt der Abstand zwischen den Stallungen der G H GmbH und A B bloß ca. 12 Meter, und liegt sohin weit unter den 250 Metern, für die eine Klarstellung versucht wurde. Die gegenständliche Bebauung ist jedenfalls geeignet, den Eindruck der Geschlossenheit und Zusammengehörigkeit zu vermitteln. Im Baubescheid vom 28.09.2020, GZ: 131-3-35/2020-A B, auf Seite 7, sind sogar gemeinsame äußere Gestaltungsmerkmale festgehalten: „Die Farben der Fassaden und des Daches werden an das bereits bestehende Stallgebäude (G H GmbH) angeglichen“. Es ist daher jedenfalls von einem räumlichen Zusammenhang zwischen der Stallung des A B und der G H GmbH auszugehen.

Zur Beurteilung des Vorliegens gemeinsam genutzter Anlagenteile im Sinne des § 1 Abs 3 Z 3 leg.cit. ist auszuführen, dass § 2 Z 26 leg. cit. eine Definition von gemeinsam genutzte Anlagenteile enthält; es werden dort beispielshaft Manipulationsflächen, Lagerflächen für Wirtschaftsdünger, Abwasser- oder Abfallentsorgungseinrichtungen, Elektrizitätserzeugungsanlagen, Wärme- oder Wasserversorgungsanlagen oder eine gemeinsame Lagerung von Nahrung und dergleichen und zwar unabhängig vom Objekt- und Grundeigentum angeführt. In den Erläuternden Bemerkungen für den Bereich der Intensivtierhaltung und –Aufzucht wird beispielsweise ausgeführt:

Nahrung: gemeinsame Futterlagerflächen, ein Anlieferungsbereich für getrennt genutzte Silos,

Elektrizität: gemeinsames Notstromaggregat,

Wasser: Brunnen werden gemeinsam genutzt,

Wärme: gemeinsam genutzte Wärmeerzeugungsanlage,

Abfall. bzw. Wirtschaftsdüngerlagerung: gemeinsames Güllelager, Festmistlager, gemeinsame Waschwassergrube der Tierkadaverlagerung.

Im gegenständlichen Fall ist die Wärmeversorgungsanlage der E F KG ein gemeinsam genutzter Anlagenteil. Dieser ortsfeste Anlagenteil ist für die Durchführung der in Anhang 1 genannten Tätigkeiten – wie sich aus dem Gutachten des Amtssachverständigen zweifelsfrei ergibt- erforderlich und wird von beiden Stallungen genutzt. In den Erläuternden Bemerkungen ist ausgeführt, dass auch bei extern genutzten Anlagenteilen wie z.B. einem Heizwerk im Einzelfall zu prüfen ist, ob dieser Anlagenteil überwiegend zur Durchführung der im Anhang 1 genannten Tätigkeiten erforderlich ist. Ein Überwiegen liegt vor, wenn das Ausmaß 50% überschreitet. Geeignete Parameter für die Feststellung kann der Anschlusswert der Wärmeerzeugungsanlage sein. Der von der E F KG betriebene Biomasseheizkessel hat einen Anschlusswert von ca. 400 kW. Vorliegend sind Wärmelieferungs- und Bezugsverträge für die G H GmbH („Mastbetrieb 1“) mit einem Anschlusswert von 200 kW und A B (Mastbetrieb) ebenfalls mit 200 kW. Darüber hinaus, gibt es noch Verträge mit einem Anschlusswert in der Größenordnung von je 30 kW für je ein Wohnhaus, 10 kW für ein Betriebsgebäude J für I J senior, sodass davon auszugehen ist, dass rund 85% des Anschlusswertes (aus den Bezugsverträgen ergibt sich ein Gesamtanschlusswert von 470 kW, sohin bereits mehr als vom Betreiber des Heizwerkes angegebenen 400 kW), auf die beiden Stallungen entfallen. Der gemeinsam genutzte Anlagenteil dient überwiegend der Durchführung der Anhang 1 Tätigkeiten. Der Amtssachverständige führte aus, dass aus technischer Sicht festzuhalten ist, dass von der E F KG Wärme im überwiegenden Ausmaß für die Tätigkeit Intensivhaltung oder –aufzucht von Geflügel bereitgestellt wird. Das Heizwerk der E F KG ist als Wärmeversorgungsanlage Teil der Anlagen der Stallungen A B und der G H GmbH im Sinne des § 2 Abs 1 Z1 Stmk. IPPC-Anlagen Gesetz und gemeinsam genutzter Anlagenteil im Sinne des § 1 Abs 3 Z 3 leg cit.

Es ist daher der Rechtsansicht der belangten Behörde, dass es sich beim Geflügelmastbetrieb des Herrn A B (maximal 39.900 Stück Masthühner auf Grundstück Nr. ****, nunmehr“*“) und dem Geflügelmastbetrieb der G H GmbH (maximal 39.600 Stück Masthühner) auf Grundstück Nr. ****, KG J, um e i n e einheitliche Anlage im Sinne des Steiermärkischen IPPC-Anlagengesetzes handelt, zu folgen.

Zulässigkeit der ordentlichen Revision:

Die ordentliche Revision ist zulässig, da der Frage, inwieweit für sich nicht IPPC-pflichtige Tätigkeiten und Anlagen durch die (bloße) Versorgung IPPC-pflichtiger Anlagen (-teile), selbst Teil einer IPPC Anlage wird, grundsätzliche Bedeutung für die Anwendung des Stmk. IPPC-Anlagengesetztes in Umsetzung der Richtlinie 2010/75/EG , zukommt; eine höchstgerichtliche Judikatur zu dieser Rechtsfrage gibt es nicht.

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)