Vermietung von Wohnungseigentum, Fremdfinanzierung, endfälliger Kredit, Verluste, Prognoserechnung Liebhaberei, Vorsteuerausschluss

Entscheidungstext

Der Unabhängige Finanzsenat hat durch den Vorsitzenden Dr. Christian Lenneis und die weiteren Mitglieder ADir. RR Erich Radschek, Christian Schuckert und Erwin Agneter im Beisein des Schriftführers FOI Ingrid Pavlik über die Berufung des P und der M, Schweiz, vom 8. Februar 2007 gegen die Bescheide des Finanzamtes Wien 9/18/19 Klosterneuburg, vertreten durch Hofrat Mag. Franz Zaussinger, vom 5. bzw. 12. Jänner 2007 betreffend Umsatzsteuer 2005, Bescheid gem. §§ 92 u. 190 Abs. 1 BAO für 2005 und Festsetzung von Umsatzsteuer für 01 - 09/2006, nach der am 8. Juni 2011 in 1030 Wien, Vordere Zollamtsstraße 7, durchgeführten mündlichen Berufungsverhandlung entschieden:

Die Berufung wird als unbegründet abgewiesen.

Die angefochtenen Bescheide bleiben unverändert.

Die Berufung wird, soweit sie sich gegen den "Wiederaufnahmsbescheid gem. § 299 BAO Umsatzsteuer 2005" richtet, als unzulässig zurückgewiesen.

Entscheidungsgründe

Strittig ist,

ob die gemeinschaftliche Vermietung einer fremdfinanziert angeschafften Eigentumswohnung und eines PKW- Abstellplatzes durch die Berufungswerber (Bw) wie erklärt eine unternehmerische Tätigkeit und ertragsteuerliche Einkunftsquelle darstellt; oder

ob sie wie vom Finanzamt vertreten als Liebhabereibetätigung gemäß § 1 Abs 2 Liebhabereiverordnung 1993 idgF (L-VO) umsatz- und ertragsteuerlich außer Betracht bleibt.

Im Bericht vom 12. Jänner 2007 über die wegen Liebhabereiverdachts durchgeführte Außenprüfung (AB-Nr. yx) ist zu lesen:

Begründung der Annahme des Vorliegens von Liebhaberei:

A. Sachliche Würdigung

Allgemein

Mit Kaufvertrag vom 3.6.2005 hätten die Abgabenpflichtigen, beide wohnhaft in der Schweiz, je 90/11860 Liegenschaftsanteile verbunden mit Wohnungseigentum an der Liegenschaft Wien-, Wohnung1 und Wohnung2 samt Stellplatz von der F-GmbH. (kurz "F" genannt) um einen Gesamtkaufpreis von € 310.000,00 (€ 114.000,00 für Top1 und € 196.000,00 für Top2) + 20% USt (€ 62.000,00) erworben. Sie seien je zur Hälfte an den genannten Liegenschaftsanteilen beteiligt und zwecks Feststellung der Einkünfte aus Vermietung und Verpachtung "hieramts" als Miteigentumsgemeinschaft (MEG) steuerlich erfasst. Gleichzeitig solle diese MEG Unternehmerfunktion ausüben und beanspruche sie die umsatzsteuerrechtliche Beurteilung als eigenes Rechtssubjekt.

Dem Kauf zugrunde liege ein von der F angebotenes zur Gänze (120% des Nettokaufpreises) fremdfinanziertes "Vorsorgewohnungsmodell". Das Modell sehe eine Finanzierung des Wohnungskaufs mittels endfälliger, während der Laufzeit nicht rückzahlbarer Kredite und den Aufbau von 2 Tilgungsträgern zur Finanzierung der Kreditrückzahlung am Ende der Kreditlaufzeit vor. Der Kapitalaufbau des 1. Tilgungsträgers erfolge mittels Einmalerlag aus dem Vorsteuerguthaben und einer Eigenleistung (tatsächlich ein Eigenmittelersatzdarlehen des Modellvertreibers) zu Vertragsbeginn. Der 2. Tilgungsträger solle durch einen monatlich zu leistenden Fixbetrag aus den Mietüberschüssen gespeist werden. Beide Tilgungsträger sollten am Ende der Kreditlaufzeit die Kreditsumme von brutto € 421.931,70 abdecken.

Neben den Gesamtkaufpreis von netto € 310.000,00 +20% USt hätten die beiden Käufer folgende Kauf- bzw. Finanzierungsnebenkosten zu tragen:

€ | ||

Kaufpreis netto Top 315 | 114.000,00 | |

Kaufpreis netto Top 325 | 196.000,00 | |

20% USt | 62.000,00 | |

Kaufpreis brutto | 372.000,00 | |

Kaufnebenkosten: | ||

Notar | 7.440,00 | |

Grunderwerbsteuer | 13.020,00 | |

Eintragungsgebühr | 3.720,00 | 24.180,00 |

Finanzierungsnebenkosten: | ||

Bearbeitungsgebühr | 9.904,50 | |

Pfandbestellungsurkunde | 4.754,16 | |

Devisenspesen, Kontoeröffnung | 11.093,04 | 25.751,70 |

Gesamtfinanzierungsbedarf | 421.931,70 |

Im Zuge des Wohnungskaufs machten die Bw Vorsteuern in Höhe von € 62.000,00 geltend. Wegen des Verdachts auf Liebhaberei sei für den Zeitraum 2005 eine Außenprüfung vorgenommen worden.

Ausgangsbasis für die Liebhabereibeurteilung sei der Umstand, dass aus der Vermietung und Verpachtung Verluste erwartet würden. Die Beurteilung der objektiven Ertragsfähigkeit erfolge anhand einer vom Steuerpflichtigen zu erstellenden Prognoserechnung. Eine Einkunftsquelle nach § 1 Abs 2 L-VO II (BGBl. 1993/33) liege bei Vermietung vor, wenn die Art der Bewirtschaftung des Mietobjektes in einem absehbaren Zeitraum einen Gesamtüberschuss der Einnahmen über die Werbungskosten erwarten lasse. Die Dauer des absehbaren Zeitraumes betrage im Sinne des § 2 Abs 4 L-VO II 20 Jahre ab Beginn der Vermietung.

Zur Beurteilung seien vom steuerlichen Vertreter der Abgabepflichtigen - ursprünglich Kanzlei H bzw. ab Jänner 2006 Kanzlei D - folgende Unterlagen beigebracht worden:

- Kaufvertrag samt Rechnung,

- Rechnung des Notars,

- Prognoserechnung(en),

- Mietvertrag für Tops und Kfz-Stellplatz

- Kreditzusage der *Sparkasse,

- Betriebskostenaufstellung,

- Modellrechnung der F.

Prognoserechnung

Die von der ersten steuerlichen Vertretung übermittelte Prognoserechnung Isehe einen laufenden Überschuss der Einnahmen über die Werbungskosten ab dem Jahr 13 (2018) und keinenGesamtüberschuss nach 20 Jahren vor. Der Gesamtverlust über den Prognosezeitraum betrage -14.243,24. Die Indexsteigerung der Mietzinse sei mit 2,2% bei den Wohnungsmieten und mit 2% bei den Kfz-Stellplätzen angesetzt und von den Anschaffungskosten ein Anteil für Grund und Boden in Höhe von 30% ausgeschieden worden. Für die Berechnung des Zinsaufwandes setze diese Prognose die Nettoanschaffungskosten in Höhe von € 335.713,00 an und berechne davon einen fixen Zinssatz in Höhe von 2,35% für den gesamtenPrognosezeitraum. Eine Sondertilgung während der Kreditlaufzeit sei nicht vorgesehen. Außerdem berücksichtige die Prognoserechnung einen fixen jährlichen Zinsertrag aus dem Tilgungsträger in Höhe von € 1.020,00 ertragwirksam. Betriebskosten und sonstiger Aufwand würden nicht indexiert.

Im Jänner 2006 sei die steuerliche Vertretung auf die nunmehrige Kanzlei gewechselt.

Alle bisherigen Prognoserechnungen seien, so der neue Vertreter, als gegenstandslos zu betrachten. Der neue Vertreter habe eine neue Prognoserechnung vorgelegt. Die neue Prognoserechnung II sehe eine jährliche Indexsteigerung der Wohnungs- und Kfz-Stellplatzmieten mit 2,5% vor, valorisiere die Betriebskosten und den sonstige Aufwand ebenfalls mit 2,5% und scheide aus den Anschaffungskosten einen Anteil für Grund und Boden in Höhe von 20% aus. Außerdem sei eine Sondertilgungin Höhe von € 70.000,00 für Top1 und € 80.000,00 für Top2 jeweils am Ende des 10. Jahres in die Prognoserechnung eingebaut. Ein laufender Überschuss der Einnahmen über die Werbungskosten solle erstmals im Jahr 11 (2016) und ein Gesamtüberschuss erstmals im Jahr 18 (2023) für beide Objekte erwirtschaftet werden. Für den Prognosezeitraum von 20 Jahren sehe die Prognoserechnung einen Totalüberschuss von € 6.397,00 für Top1 und € 7.107,00 für Top2 vor.

Mietzinse

Zur Dokumentation der in der Prognoserechnung angesetzten Mietzinsbeträge habe der neue Vertreter Mietverträge für Top1 sowie Top2 und Stellplatz vorgelegt. Der im Jahr 2003 von der Rechtsvorgängerin, abgeschlossene Mietvertrag für Top1 habe einen ursprünglichen Mietzins von netto € 318,18 +10% USt, in der Zwischenzeit durch Indexsteigerungen angepasst auf € 329,12 im Jahr 2005 vorgesehen, jener für Top2, der im Jahr 2002 abgeschlossen wurde, einen monatlichen Nettomietzins von € 445,45 +10% USt, indexmäßig angepasst bis 2005 auf € 468,82. Betriebskosten und Rücklagen seien im Pauschalmietzins bereits enthalten. Bei einer Nutzfläche von 30,21 m² für Top1 bzw. 48,24 m² für Top2 entspreche dies einem Mietzins von € 10,89 bzw. € 9,72 pro m2. Für den Kfz-Stellplatz sei im Jahr 2005 ein monatlicher Mietzins von netto € 80,00 zu entrichten gewesen. Beide Mietzinse seien auf Basis des VPI 2000 wertgesichert. Eine Anpassung der Mietzinse sei jährlich in Höhe der Veränderung des VPI vorzunehmen, diese Mietverträge seien mit 3 Jahren befristet. Das Mietverhältnis für den Kfz-Stellplatz sei nicht befristet.

Mietenpool

Zum Ausgleich von Leerstehungen hätten die Abgabenpflichtigen einen monatlichen Pauschalbetrag in Höhe von € 0,45 pro m2 = € 13,59 für Top1 und € 21,71 für Top2 an einen eigens geschaffenen Mietenpool zu entrichten. Im Fall von Leerstehungen sollten ausfallende Mieten durch diesen Pool ersetzt werden. Die Aufwendungen für den Mietenpool seien ebenfalls wertgesichert.

Betriebskosten und Rücklage

Entsprechend der Vorschreibung der Gebäudeverwaltung seien für das angeführte Objekt im Jahr 2005 (nach niedrigeren Werten bis Juni 2005) ab Juli Betriebskosten in Höhe von mtl. € 54,79 für Top1 und € 129,86 für Top2 sowie Aufwendungen für eine Reparaturrücklage in Höhe von mtl. € 19,06 für Top1 und € 45,17 für Top2 zu entrichten gewesen. Beide Aufwendungen seien auf Basis des VPI wertgesichert. In den Betriebskosten nicht enthalten seien Aufwendungen für Energie und Beheizung. Nur diese hätten die Mieter direkt an den Energieversorger zu entrichten.

Finanzierungskosten

Zur Deckung der Investitionskosten inkl. Nebengebühren und Finanzierungsnebenkosten in Höhe von insgesamt € 421.931,70 (siehe o. a. Aufstellung) werde eine Kreditzusage der vorgenannten Sparkasse über einen einmal ausnutzbaren, endfälligen Fremdwährungskredit(in Schweizer Franken) im Gegenwert von € 421.931,70 vorgelegt, welche die Abgabenpflichtigen mittels Erklärung angenommen hätten. Während der 25-jährigen Laufzeit des endfälligen Kredites würden Zinsen auf Basis des Dreimonats- LIBOR mit einem Aufschlag von 1,6% derzeit 2,35% (LIBOR 0,75% + 1,6% Aufschlag) berechnet. Eine vorzeitige Rückzahlung in Form der in der Prognoserechnung II vorgesehenen Sondertilgung nach 10 Jahren sei im Kreditvertrag aber nicht vorgesehen.

In der vom neuen Vertreter vorgelegten Prognoserechnung seien für die Jahre 1 bis 10 Zinsaufwendungen in Höhe von jährlich € 3.084,73 für Top1 und € 5.303,60 für Top2 angesetzt, für die Jahre 11 bis 20 jedoch der Zinsaufwand infolge der am Ende des 10. Jahres behaupteten Sondertilgung auf € 1.334,73 (Top1) und € 3.303,60 (Top2) reduziert worden. Für das Jahr 2005 sei in der Steuererklärung ein Zinsaufwand für beide Objekte in Höhe von € 16.257,67 gegenüber prognostizierten € 4.194,16 (€ 1.542,36 für Top1 und € 2.651,80 für Top2) berücksichtigt worden. Dieser Zinsaufwand weise auf ein völliges Ausschöpfen des Kreditrahmens hin. Sonstige Finanzierungskosten wie Darlehensgebühr, Pfandbestellungsurkunde etc. fänden sich in der Prognoserechnung nicht. Der prognostisch angesetzte Zinsaufwand sei wie folgt ermittelt worden:

Top1 | vor Sondertilgung: | |

Kaufpreis netto | 114.000,00 | |

Kaufnebenkosten netto | 9.389,07 | |

Kreditsumme exkl. USt | 123.389,07 | |

davon 2,5 % Zinsen für die Jahre 1 bis 10 | 3.084,73 | |

nach Sondertilgung | ||

Kreditsumme exkl. USt | 123.389,07 | |

- Sondertilgung | -70.000,00 | |

Kreditsumme nach Sondertilgung | 53.389,07 | |

davon 2,5% Zinsen für die Jahre 11 bis 20 | 1.334,73 | |

Top2 | vor Sondertilgung: | |

Kaufpreis netto | 196.000,00 | |

Kaufnebenkosten netto | 16.143,93 | |

Kreditsumme exkl. USt | 212.143,93 | |

davon 2,5 % Zinsen für die Jahre 1 bis 10 | 5.303,60 | |

nach Sondertilgung | ||

Kreditsumme exkl. USt | 212.143,93 | |

- Sondertilgung | -80.000,00 | |

Kreditsumme nach Sondertilgung | 132.143,93 | |

davon 2,5% Zinsen für die Jahre 11 bis 20 | 3.303,60 |

Zur Deckung der Kreditsumme am Ende der Kreditlaufzeit verpflichteten sich die Kreditnehmer einen Tilgungsträger in Form einer Lebensversicherung (LV) aufzubauen. Die 1. LV werde aus einem Einmalerlag zu Vertragsbeginn bestehend aus dem Vorsteuerguthaben und einer Eigenleistung gespeist, für die 2. LV sei eine laufende monatliche Prämie zu entrichten. Bei einer angenommenen durchschnittlichen Verzinsung in Höhe von 4,75% entsprechend der Modellbeschreibung solle der Tilgungsträger am Ende der Kreditlaufzeit den offenen Kreditbetrag von € 421.931,70 abdecken (Berechnung Anlage 1). Erreichten die Tilgungsträger am Ende der Kreditlaufzeit die Kreditsumme nicht, so sei der offene Kreditbetrag in 60 Monatsraten zu begleichen. Beide Tilgungsträger dienten gleichzeitig auch als Sicherstellung für den Fremdwährungskredit. Außerdem habe sich die Kreditgeberin ein Pfandrecht an den erworbenen Liegenschaftsanteilen gesichert.

Modellbeschreibung

Bei den im Internet von der SchweizerModellberatungsfirma vorgestellten und angebotenen Vorsorgewohnungen werde die Frage der Finanzierung des Wohnungskaufs wie folgt behandelt:

Beim Kauf ohne Eigenkapital werde eine 100%ige Finanzierung einer österreichischen Bank zur Verfügung gestellt. Die Rückerstattung der Umsatzsteuer werde unter gewissen Voraussetzungen, wie

- endfällige Tilgung, d.h. der Kredit muss erst am Ende der Laufzeit zurückgezahlt werden - Vermietung der Wohnung, d.h. der Wohnungsinhaber gilt als Unternehmer und erhält über Antrag die Umsatzsteuer von 20% zurück

als interessanter Steuervorteil angeboten.

Diese Umsatzsteuer werde als Einmalerlag (als Lebensversicherung mit einmaliger Prämie) angelegt und solle die weit später geplante Kreditrückzahlung abdecken. Wohnungsleerstehungen würden durch einen eigens eingerichteten Mietenpool ausgeglichen, es komme zu keinem Einnahmenausfall.

Beim Kauf mit Eigenkapital solle das eingesetzte Eigenkapital den aufgenommenen Kreditbetrag verringern.

Als Besonderheit gelte die Möglichkeit, die Wohnung am Ende der Laufzeit oder schon vorher (ab einer Laufzeit von 10 Jahren) verkaufen zu können. Bei einem Verkauf werde mit einem Kapitalüberschuss, je nach Ausstiegsszenario, von einem bestimmten Betrag gesprochen. Ein weiterer Punkt sei die Laufzeit. Normalerweise werde eine Laufzeit von 25 Jahren angenommen. Ein Ausstiegsei jedoch schon vorher möglich; Ausstiegsszenarien würden in verschiedenen Varianten dargelegt. Bei diesem Modell werde vom Erwerb einer Liegenschaft und einer Schaffung von kurz- und langfristigem Vermögen gesprochen. Von einer Sondertilgungsei hier nichtdie Rede.

B. Rechtliche Würdigung

Gemäß § 2 Abs 2 EStG sei der Einkommensbesteuerung das Einkommen des Abgabepflichtigen aus den in Abs 3 erschöpfend aufgezählten Einkunftsarten nach Ausgleich mit Verlusten, die sich aus einzelnen Einkunftsarten ergeben, zugrunde zu legen. Für die Feststellung der Einkünfte aus Vermietung und Verpachtung bei mehreren Miteigentümern sei gemäß § 188 BAO eine einheitliche und gesonderte Feststellung vorzunehmen.

Nach § 2 UStG sei Unternehmer, wer eine gewerbliche oder berufliche Tätigkeit selbständig ausübe. Das Unternehmen umfasse die gesamte gewerbliche Tätigkeit (in diesem Fall die entgeltliche Überlassung von Wirtschaftsgütern) des Unternehmers. Unternehmer sei im vorliegenden Fall die aus den beiden Miteigentümern bestehende MEG, sofern nicht Liebhaberei vorliege.

Die zu § 2 Abs 3 EStG und zu § 2 UStG erlassene Liebhabereiverordnung in der Fassung BGBI 1993/33 (L-VO II) regle was als Einkünfte bzw. als unternehmerische Tätigkeit anzusehen und in welchen Fällen von Betätigungen mit Liebhabereicharakter auszugehen ist. Nach § 1 Abs 2 sei Liebhaberei anzunehmen, wenn Verluste entstehen, die aus einer Bewirtschaftung von (...) Eigentumswohnungen (...) stammen. Die Annahme von Liebhaberei könne gem. § 2 Abs 4 L-VO widerlegt werden, wenn je nach Art der Bewirtschaftung oder Betätigung in einem absehbarenZeitraum ein Gesamtüberschussder Einnahmen über die Werbungskosten erzielt werde. Als absehbarer Zeitraum werde ein Zeitraum von 20 Jahrenab Beginn der entgeltlichen Überlassung, höchstens von 23 Jahren ab dem erstmaligen Anfallen von Aufwendungen, definiert. Ergebe sich in diesem Zeitraum kein Gesamtüberschuss, so sei Liebhaberei ab Beginn der Betätigung anzunehmen. Verluste, die aus dieser Betätigung entstünden, seien gem. § 188 BAO nicht festzustellen und blieben steuerlich unbeachtlich. Außerdem gelte diese Tätigkeit nicht als unternehmerisch im Sinne des § 2 UStG. Das Erreichen eines Gesamtüberschusses sei anhand einer Prognoserechnungzu dokumentieren. Beurteilungseinheit sei jeweils das einzelneVermietungsobjekt (hier: Eigentumswohnung ohne bzw. mit Stellplatz).

Die vom steuerlichen Vertreter zur Dokumentation der "Einkunftsfähigkeit" des Vermietungsobjektes vorgelegte Prognoserechnung (Prognoserechnung II) werde von der BP mangels Plausibilität in folgenden Punkten verändert. (Anm.: Eine berichtigte Prognoserechnung wurde dem Bericht als Anlage 1 beigefügt).

Mietzinse

tatsächliche Mietzinse

Bei den Mietzinsen habe sich die Prognoserechnung an den tatsächlichen Verhältnissen zu Beginn der Vermietungstätigkeit zu orientieren. Mietzinsbeschränkungen bestünden nicht. Ausgangsbasis seien die tatsächlich erzielten Mietzinse hinsichtlich Wohnung und Pkw-Abstellplatz des Jahres 2005. Ab dem Zeitpunkt des Erwerbs der Einkunftsquelle Juni 2005 bis Dezember 2005 seien für Top1 bzw. Top2 Mieteinnahmen in Höhe von netto € 1.974,72 bzw. € 3.010,65 vereinnahmt worden. Das entspreche einem monatlichen Nettomietzins von € 329,12 bzw. € 468,82. Betriebskosten und Aufwendungen für eine Reparatur-Rücklage seien darin bereits enthalten. Diesen Betrag habe auch der steuerliche Vertreter in seinen Prognoserechnungen für das Jahr 2005 in Ansatz gebracht. In den Folgejahren hätten sich die vom Steuerberater vorgelegte Prognoserechnungen allerdings an fiktiven Mietzinsen (€ 11,33 pro m2 für Top1 und Top2 in 2006) orientiert, was einer Mietzinserhöhung gegenüber 2005 von ca. 4% bei Top1 und 17% bei Top2 entspreche. Der Prüfer setzte seine Prognose- Kontrollrechnung ausgehend von den Werten des Jahres 2005 fort. Anm. UFS: tatsächlich wurden 2006 für beide Tops zusammen laut Feststellungserklärung € 9.961,27 netto erzielt, was einem einheitlichen Monats- Nettomietzins von € 10,58/m 2 entsprechen würde. In den Zusatzvereinbarungen (Vertragsverlängerung) ab November 2005 indexgebundene Netto- Mietzinse von € 345,58 bzw. € 473,86 vereinbart, was im gesamten Jahr 2006 Mieteinnahmen von € 9.833,28 erwarten ließ und einer Quadratmetermiete von € 11,44 bzw. € 9,82 entsprach. Die Erhöhung auf erklärte € 9.961,27 dürfte auf die Indexsteigerung ab November 2006 zurückzuführen sein.

Index-Anpassung

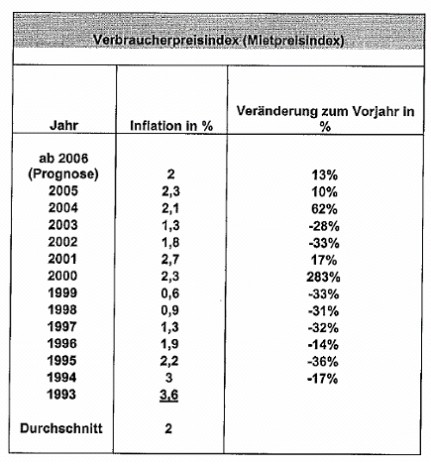

Die im Jahr 2002 bzw. 2003 abgeschlossenen Mietverträge sähen eine Wertsicherung des Mietzinses auf Basis des VPI vor. Demnach sei in Höhe des Wertanstiegs des VPI eine jährlich vorzunehmende Anpassung des Mietzinses erforderlich. Nach (den) vorgelegten (Mietverträgen) erfolge die Anpassung auf Basis des Verbraucherpreisindex 2000. Nach Aufstellung des Statistischen Zentralamtes habe die durchschnittliche Inflation der Jahre 1993-2005 2% betragen (Jänner 2006: 1,2%); somit könne auch zukünftig auf eine jährliche Indexsteigerung von (gemeint: durchschnittlich) 2% geschlossen werden (siehe Aufstellung über die Berechnung der durchschnittlichen Indexsteigerung).

Die in den Prognoserechnungen des neuen steuerlichen Vertreters angesetzte Indexsteigerung in Höhe von 2,5% basiere auf der Indexentwicklung des VPI 1986 der letzen 20 Jahre. Als Nachweis seien Unterlagen des Statistischen Zentralamtes vorgelegt worden. Als weiterer Beweis für eine höhere Indexsteigerung seien die in den letzten Monaten vorgenommenen Zinserhöhrungen der Europäischen Zentralbank, die letztlich auch Einfluss auf die Inflationsrate hätten, zu sehen.

Aufgrund der unterschiedlichen wirtschaftlichen Voraussetzungen der Jahre vor 1993 - hohes Zinsniveau, hohe Inflationsraten, wirtschaftliche Stabilitätspolitik mit dem Beitritt Österreichs zum EWR 1994 und zur EU 1995 - seien aber die Jahre vor 1993 nicht in der Berechnung der durchschnittlichen Inflationsrate zu berücksichtigen. Außerdem sei darauf zu verweisen, dass ein Miteinbeziehen der Jahre vor 1993 auch eine wesentlich höhere Durchschnittsverzinsung zur Folge hätte und somit auch höhere Finanzierungskosten bedeuten würde (Punkt 5. Finanzierungskosten).

Aufwendungen Mietenpool

Die von den Miteigentümern monatlich zu entrichtenden Aufwendungen für einen Mietenpool in Höhe von € 13,59 für Top1 und € 21,71 für Top2 seien in den vorgelegten Prognoserechnungen nicht berücksichtigt worden. Gleichzeitig werde bei den Mieteinnahmen von einer durchgehenden Vermietung ohne Leerstehungen ausgegangen. Bei einer Vermietung über einen längeren Zeitraum, im Fall der Vermietung von Eigentumswohnungen von 20 Jahren, wie in der L-VO vorgesehen, sei ein entsprechender Abschlag für Leerstehungen zu berücksichtigen. Die zu entrichtenden Beiträge stellten auch eine Absicherung gegenüber diesem Risiko dar und seien daher als Korrekturpost der Mieteinnahmen in die Prognoserechnung einzubeziehen. Aus Vereinfachungsgründen würden sie von der BP als Werbungskosten geführt und ebenfalls mit 2% wertgesichert.

Betriebskosten und sonstiger Aufwand

Die jüngsten Prognoserechnungen seien in den Positionen Betriebskosten und sonstiger Aufwand nur hinsichtlich der Indexanpassung laut BP von 2,5% auf 2,0% zu verändern. Zur Begründung werde auf die Position Mietzinse verwiesen.

Zukünftige Instandhaltungs-/Instandsetzungskosten

Die Vermieter hätten einen monatlichen Fixbetrag in Höhe von € 19,06 für Top1 und € 45,17 für Top2 als Rücklage für zukünftige Instandhaltungs- und Instandsetzungsaufwendungen zu entrichten. Diese Beträge seien in der vom steuerlichen Vertreter vorgelegten Prognoserechnung unberücksichtigt geblieben.

Nach ständiger Rechtssprechung des VwGH hätten künftige Instandhaltungs- und Reparaturkosten in einer realitätsnahen Ertragsprognoserechnung ihren unverzichtbaren Platz (E 27.5.2003, ZI. 99/14/0331). Dazu komme, dass die gegenständlichen Vermietungsobjekte bereits 15 Jahre vor dem gegenständlichen Erwerb errichtet worden seien. Bei Erstellung realitätsnaher Prognoserechnungen sei daher für den Prognosezeitraum von 20 Jahren mit Instandhaltungs- und Instandsetzungsaufwendungen zu rechnen. Zur Finanzierung der zu erwartenden Aufwendungen sei eine Rücklage geschaffen worden, die mit einem monatlichen Fixbetrag gedeckt werden solle. Bei den an die Rücklage entrichteten Beiträgen handle es sich wirtschaftlich gesehen um Vorauszahlungen für künftige, im Prognosezeitraum zu erwartende Sanierungsmaßnahmen.

In der Prognoserechnung lt. BP seien daher Instandhaltungs- bzw. Instandsetzungskosten in Höhe der an die Reparaturrücklage zu entrichtenden Beiträge als Werbungskosten in Ansatz zu bringen.

Finanzierungskosten

Grundsätzliches

Das Projekt werde so beworben, dass es sich selbst im Falle einer Finanzierung ohne Eigenmittel nahezu selbst finanziert. Dies solle dadurch erreicht werden, dass über den Bruttobetrag (inklusive Umsatzsteuer!) ein endfälliger Kredit mit einer Laufzeit von 25 Jahren aufgenommen wird. Zur Tilgung am Ende der Laufzeit dienten zwei Tilgungsträger: Der erste werde so gespeist, dass die Vorsteuer aus dem Ankauf als Einmalzahlung auf einem Tilgungsträger (Lebensversicherung) veranlagt wird. Das zu erwartende Kapital am Ende der Laufzeit (25 Jahre) decke schon einen großen Teil des Kreditbetrages ab. Das Kapital für den nicht schon vom ersten Tilgungsträger abgedeckten offenen Restbetrag werde durch eine zweite Lebensversicherung, gespeist durch monatliche Zahlungen, aufgebaut. Sämtliche anfallende Kosten - auch die Kreditzinsen sowie die Zahlungen für den zweiten Tilgungsträger - sollten durch die Mieteinnahmen abgedeckt werden können. Mögliche bzw. wahrscheinliche Unterdeckungen könnten monatliche Zuzahlungen erforderlich machen. Von einer Sondertilgung werde nicht gesprochen. Angeboten werde auch die Möglichkeit Eigenkapital einzusetzen, wie dies im vorliegenden Fall geschehen sei. In den Projektunterlagen im Internet werde diese Variante damit beworben, dass die Eigenmittel den Fremdfinanzierungsbedarf kürzen und damit auf Grund der geringeren Zinsenbelastung bereits mit einem monatlichen Überschuss (Cashflow - nicht steuerlich!) gerechnet werden könne. Abweichend von dieser angebotenen Variante sei tatsächlich aber so vorgegangen worden, dass auch die Eigenmittel als Einmalerlag auf den Tilgungsträger gelegt wurden. Diese Eigenmittel in Verbindung mit der ebenfalls im Tilgungsträger veranlagten Umsatzsteuer deckten einen Großteil des endfälligen Kredites am Ende der Laufzeit ab. Der Restbetrag werde durch einen zweiten Tilgungsträger (eine Lebensversicherung auf die Laufzeit des Kredites, durch monatliche Zahlungen aufgebaut) finanziert.

Im Detail würden die Finanzierungskosten bzw. die daraus resultierenden Aufwendungen, wie sie in die Prognoserechnung einflössen, daher von der Betriebsprüfung wie folgt ermittelt:

Zinsen von Bruttoanschaffungskosten

Nach den beigebrachten Unterlagen sei die Finanzierung des Ankaufs der Liegenschaftsanteile auf Basis der Bruttoanschaffungskosten (inkl. USt sowie sämtlicher Nebenkosten) erfolgt. Die in der Rechnung über den Kauf ausgewiesene Umsatzsteuer solle nicht die Kreditbelastung verringern, sondern bei Gutschrift auf dem Steuerkonto zum Aufbau eines Tilgungsträgers verwendet werden. In der korrigierten Prognoserechnung sei daher von einer Zinsenbelastung auf das gesamte aufgenommene Kreditvolumen auszugehen. Der gesamte aufgenommene Kredit als Basis für die Zinsenermittlung für die Prognoserechnung betrage daher € 421.931,70.

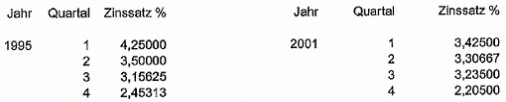

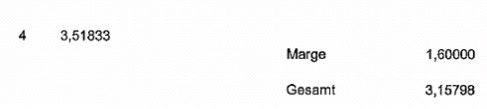

LIBOR- Zinssatz

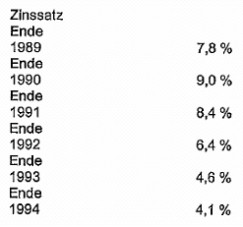

Die Vermieter hätten endfällige Kredite abgeschlossen, deren Verzinsung sich an dem CHF- LIBOR- Zinssatz orientierte. Laut Kreditvertrag sei auf Basis des Dreimonats- LIBOR ein Aufschlag (Marge) von 1,6% vorzunehmen. Da die Prognoserechnung für einen längeren Zeitraum (20 Jahre) zu erstellen sei, sei auch die Entwicklung des Basiszinssatzes über einen längeren Zeitraum zu berücksichtigen. Analog der Vorgangsweise bei der Indexanpassung der Mietzinse bei vergleichbaren wirtschaftlichen Gegebenheiten werde die Entwicklung des CHF- LIBOR über einen Zeitraum von 10 Jahren herangezogen. Aufgrund der Zinsentwicklung der letzen 10 Jahre ergebe sich ein durchschnittlicher LIBOR- Zinssatz von 1,55%. Der für die Berechnung heranzuziehende Zinssatz inklusive Marge beträgt daher 3,15%. Im Folgenden stellte der Bericht die Zinsenentwicklung der letzten 10 Jahre dar:

und merkte an: Bei Ansatz eines längeren Zeitraumes, wie von der steuerlichen Vertretung für die Indexanpassung bei den Mieteinnahmen gefordert, müssten auch die Kreditzinsen über einen längeren Zeitraum beobachtet werden. Dies würde einen wesentlichen höheren Ansatz in der Prognoserechnung ergeben als bisher (siehe oben, Zinssätze für 1989 bis 1994).

Die von der BP angesetzten Zinsaufwendungen seien daher wie folgt zu berechnen:

Kreditbetrag | € 421,931,70 |

x durchschnittlichem LIBOR | 3,15% |

jährlicher Zinsaufwand lt. Bp | € 13.290,85 |

davon für Top 315 | 4.887,60 |

davon für Top 325 | 8.403,25 |

Sondertilgung

Eine (teilweise) Tilgung des Kredites vor Ende der Kreditlaufzeit könne nur dann in der Prognoserechnung Berücksichtigung finden, wenn diese Tilgung von vornherein beabsichtigt war. Eine von Anbeginn gefasste ernsthafte Absicht zur Tilgung von Fremdkapital sei nur anzunehmen, wenn Höhe und Abflusszeitpunkt des für die Tilgung vorgesehenen Geldes von Vorneherein konkretisierbar und an Hand geeigneter Unterlagen nachweisbar seien. Die geplante Tilgung sei der Abgabenbehörde gegenüber zeitgerecht offen zu legen bzw. in eine allfällige Prognoserechnung aufzunehmen. Ein allgemein gehaltenes Vorhaben, künftige, noch nicht konkretisierbare Geldbeträge vorzugsweise zur Fremdkapitaltilgung verwenden zu wollen, reiche hierzu nicht aus. Eine nicht planmäßige Tilgung sei jedenfalls dann anzunehmen, wenn sich die Tilgung nicht aus dem Kreditvertrag und dem zum Zeitpunkt der Kapitalaufnahme erstellten Tilgungsplan der das Fremdkapital gewährenden Bank entnehmen lasse. Es müsse eindeutig erwiesen sein, dass die ernsthafte Absicht für eine solche "Tilgungsplanung" besteht (z.B. Rauscher/Grübler, Steuerliche Liebhaberei, 210f. und UFS Graz vom 26. Mai 2006, RV/0157-G/06). Nach Ansicht der Finanzverwaltung sei es für die Annahme der Verfolgung einer ernsthaften Absicht im o a. Sinne überdies erforderlich, dass die außerordentliche Tilgung in einem zeitlichen Rahmen von längstens zehn Jahren geplant ist (Abschnitt 17.3 der Liebhabereirichtlinien 1997). Im vorliegenden Fall sei von entscheidungswesentlicher Bedeutung, ob die behauptete, in den Jahren 2010 oder 2015 beabsichtigte vorzeitige Kreditrückzahlung Teil eines von vornherein bestehenden Planes ist bzw. war. Das Vorliegen eines derartigen Planes müsse für eine steuerlich anerkannte prognostische Berücksichtigung in nach außen eindeutig in Erscheinung tretenden Umständen seinen Niederschlag finden oder aus sonstigen Indizien zu erschließen sein. Auf Grund folgender Umstände sei davon auszugehen, dass eine vorzeitige (teilweise) Kredittilgung nichtvon vornherein ernsthaft geplant war:

- In den Angeboten und Berechnungsmodellen auf der Homepage der SchweizerModellbewerberin werde nicht erwähnt, dass eine Sondertilgung nötig sein kann bzw. sein wird.

Im Gegenteil würden dort sogar Modelle ohne Eigenkapital beworben. Für diesen Fall werde nur erwähnt, dass mit monatlichen Zuzahlungen zu rechnen sei, da die Mieteinnahmen die Ausgaben (vor allem die hohen Zinsen) nicht zur Gänze abdeckten. In diesem Fall sei nicht einmal ein positiver Cashflow gegeben.

- Im Kreditvertrag werde eine geplante Sondertilgung nicht erwähnt. Die (theoretische) Möglichkeit, den Kredit vor Ende der Laufzeit teilweise oder zur Gänze zu tilgen, genüge nicht.

Im Gegenteil seien im Kreditvertrag die Tilgungsträger genau festgehalten, und zwar unter dem Punkt "Sicherstellung" sowie "Sonstiges".

Da der prognostizierte Auszahlungsbetrag dieses Tilgungsträgers nach 25 Jahren nach derzeitiger Einschätzung (laut Modellrechnung werde eine "Verzinsung" von 4,75% erwartet) den offenen Kreditbetrag abdecke, entspreche dies dem, wie das Produkt beworben werde - nämlich, dass es sich im Wesentlichen selbst finanziert. Die komplette Ausfinanzierung des Kredites durch die Tilgungsträger scheine nicht sinnvoll, wenn eine Sondertilgung geplant gewesen wäre.

- Auf den Internetseiten finde sich auch ein Link zu einer Checkliste Selbstauskunft: Hier werde zwar nach Einkommen, Belastungen etc. gefragt, aber mit keinem Wort nach einer geplanten Finanzierung einer geplanten Sondertilgung.

- Dem vorgelegten Schreiben (Bestätigung der Kenntnis der Notwendigkeit einer Sondertilgung) könne nicht entnommen werden, dass die Käufer bereits zum Kaufzeitpunkt über die Notwendigkeit einer Sondertilgung informiert wurden und damit geplant hätten.

Selbst in diesem Schreiben ließen die Angaben die erforderliche Eindeutigkeit vermissen: "... dass eine vorzeitige Rückzahlung von € 150.000,00 ab dem 5. Jahr, spätestens aber am dem 10. Jahr ... zu leisten sein wird." Weiters: "Ebenso wurde ich entsprechend meiner Modellrechnung darüber informiert, dass es allenfalls erforderlich sein kann, eine höhere Rückzahlung zu leisten."

Es sei also selbst jetzt weder Zeitpunkt noch Höhe der Sondertilgung eindeutig festgelegt.

Es scheine daher eindeutig, dass eine Sondertilgung nicht von vornhereingeplant war, sondern erst durch die Ermittlungen der Finanzbehörde im Hinblick auf Liebhabereiverdacht derartige Überlegungen angestellt wurden. Im Übrigen werde darauf hingewiesen, dass durch die von der Betriebsprüfung geänderten Ansätze - insbesondere Bruttoanschaffungskosten als Basis der Zinsenberechnung sowie Ansatz einer langfristig durchschnittlich höheren Zinsenbelastung - auch die Berücksichtigung einer Sondertilgung in der angegebenen Größenordnung bei weitem zu keinem positiven Gesamtüberschuss innerhalb von 20 Jahren führen würde.

sonstige Finanzierungskosten

Die in Zusammenhang mit der Errichtung der Kreditverträge stehenden Finanzierungskosten wie Darlehensgebühr, Pfandbestellungsurkunde etc. in Höhe von € 25.751,70 seien bisher unberücksichtigt geblieben und verteilt auf die Kreditlaufzeit von 25 Jahren in die Prognose- Kontrollrechnung der BP eingebaut worden.

Zusammenfassung

Unter Berücksichtigung der o. a. Änderungen ergebe sich aus der Vermietung der Eigentumswohnung Top1 für den Prognosezeitraum 2005 bis 2025 ein Gesamtverlust von -€ 71.301,00, und aus der Vermietung der Wohnung Top2 sowie Stellplatz ein solcher von -€ 127.295,00.

Eine Einkunftsquelle liege bei Betätigungen mit Liebhabereivermutung gemäß § 1 Abs 2 L-VO nur vor, wenn in einem absehbaren Zeitraum (von 20 Jahren ab Vermietungsbeginn) ein Gesamtüberschuss erwirtschaftet wird. Nach der durch die BP erstellten Prognoserechnung erscheine dies nicht möglich.

Es sei daher von Beginn an Liebhaberei anzunehmen. Die erklärten Verluste seien mangels Einkunftsquellencharakter (der Betätigung) nicht ausgleichsfähig. Mangels Vorliegens einer Einkunftsquelle habe ein Feststellungsverfahren im Sinne des § 188 BAO zu unterbleiben.

Umsatzsteuerrechtlich handle es sich hierbei um keine unternehmerische Betätigung. Vorsteuerbeträge, die mit dieser Betätigung in Verbindung stünden seien nicht abzugsfähig. Hinsichtlich der in Rechnung gestellten Umsatzsteuerbeträge werde eine Steuerschuld gem. § 11 Abs 14 UStG bewirkt.

Steuerliche Würdigung

1. Umsatzsteuer

Mangels Unternehmereigenschaft iSd. § 2 UStG 1994 lägen einerseits keine steuerbaren Umsätze iSd. § 1 UStG vor, andererseits stehe ein Vorsteuerabzug nicht zu. Die den Mietern in Rechnung gestellte USt werde gem. § 11 Abs 14 UStG vorgeschrieben.

Text | 2005 | 2006 |

EUR | EUR | |

Gesamtbetrag Entgelte | 0,00 | 0,00 |

Vorsteuerbeträge | 0,00 | 0,00 |

USt-Schuld gem. § 11 (14) UStG | 594,54 | 894,30 |

2. Feststellungsverfahren

Mangels Vorliegens einer Einkunftsquelle seien die Einkünfte aus Vermietung und Verpachtung nicht festzustellen. Ein Feststellungsverfahren iSd. § 188 BAO sei daher beim angeführten Vermietungsobjekt nicht durchzuführen.

Verfahren in 1. Instanz

Das Finanzamt erließ den Prüferempfehlungen entsprechende einen Bescheid betreffend Umsatzsteuer für das Jahr 2005, eine Feststellung gemäß § 92 BAO, dass eine Feststellung von Einkünften für 2005 unterbleibt (§ 190 Abs 1 BAO) und einen Bescheid betreffend die Festsetzung von Umsatzsteuer für den Zeitraum Jänner bis September 2006.

Die Bw erhoben gegen diese Bescheide sowie (dies wohl versehentlich, weil der Schriftsatz einem Muster für zahlreiche andere, gleich gelagerte Fälle entnommen war) gegen eine in diesem Fall gar nicht verfügte "Wiederaufnahme gemäß § 299 BAO Umsatzsteuer 2005" fristgerecht Berufung, beantragten die "Aufhebung des Wiederaufnahmebescheides", eine antragsgemäße Veranlagung zur Umsatzsteuer 2005 und die ersatzlose Aufhebung des "Nichtveranlagungsbescheides" (richtig: des Bescheides über das Unterbleiben einer Feststellung von Einkünften) sowie des Bescheides über die Festsetzung von Umsatzsteuer für Jänner - September 2006. Begründend führten sie aus:

"Der Bescheid betreffend Wiederaufnahme zur Umsatzsteuer 2005 ist ersatzlos aufzuheben, weil bei richtiger rechtlicher Würdigung keine Notwendigkeit einer Wiederaufnahme besteht. Darüber hinaus (hat) die Abgabenbehörde aufgrund der ihr ja ohnehin bekannten Umstände eine Wiederaufnahme für Tatsachen verfügt, die bereits bei Veranlagung amtsbekannt waren. In Eventu erheben wir gegen die (oben genannten Sach-) Bescheide Berufung und beantragen antragsgemäße Veranlagung (zur Umsatzsteuer 2005) bzw. die ersatzlose Aufhebung des Nichtveranlagungsbescheides (gemeint: des Bescheides gem. §§ 92, 190 BAO) sowie ersatzlose Aufhebung des Umsatzsteuerfestsetzungsbescheides für den Zeitraum 01-09/2006.

1. Wie dem Bericht über das Ergebnis der Außenprüfung gem. § 150 BAO zu entnehmen ist, (haben wir) mit Vorsteuerabzug einen Liegenschaftsanteil (Wohnungseigentum) erworben und vermieten diese Wohnung(en). Aufgrund der vorliegenden Prognoserechnung ist die Vermietung im Rahmen der von der Liebhabereiverordnung gebotenen Fristen als Totalüberschuss zu stufen und wurde die Prognoserechnung - mit Ausnahme der Sondertilgung und der Wertanpassung - von der Finanzverwaltung als richtig angesehen. Wir dürfen am Rande darauf hinweisen, dass in dieser Prognoserechnung auch Rücklagenbildungen für die Reserve der Wohnungseigentümergemeinschaft als Ausgabe enthalten sind (diese Praxis wurde bisher von der Finanzverwaltung nicht als Werbungskostenabzug zugelassen) und sind wir daher auch zukünftig der Auffassung, dass bei anderen Vermietungsobjekten die Rücklagenbildung für die Wohnungseigentumsgemeinschaft als Ausgabe anzusetzen ist. Wir begrüßen daher die Änderung der Praxis der Verwaltung, nunmehr die von der Hausverwaltung vorgeschriebenen Reserven der Wohnungseigentumsgemeinschaft bei den einzelnen Eigentümern als steuerlicher Abzugsposten anzuerkennen.

2. Die Finanzverwaltung hat die von (uns) vorgesehene und in der Prognoserechnung berücksichtigte Sondertilgung nicht berücksichtigt, obgleich diese Sondertilgung von (uns) aufgrund (unserer) Einkommens- und Vermögenssituation problemlos geleistet werden kann und in der Modellrechnung so Berücksichtigung findet.

Wir erlauben (uns) in diesem Zusammenhang auf Abschnitt 17.3 der Richtlinie zur Liebhabereibeurteilung hinzuweisen, worin dargelegt wird, dass bei einer seit Beginn der Tätigkeit geplanten Darlehensrückzahlung diese zu berücksichtigen ist und keine Änderung der Wirtschaftsführung bei Durchführung der außerordentlichen Tilgung darstellt. Es wird weiters in diesen Richtlinien verlangt, dass die ernsthafte Absicht für eine solche Tilgungsplanung besteht. Eine ernsthafte Absicht ist dann gegeben, wenn von vornherein durch konkrete und geeignete Unterlagen die Tilgung dargelegt wird. Dies ist der Abgabenbehörde entsprechend offen zu legen.

Alle diese Voraussetzungen liegen aber im gegenständlichen Fall vor (eindeutige Planung der Tilgung, ernsthafte Absicht und wirtschaftliche Möglichkeit, sowie Offenlegung gegenüber der Abgabenbehörde).

Wir erlauben uns in diesem Zusammenhang auf (das) Erkenntnis des Verwaltungsgerichtshofes vom 4.12.2005, Zahl 2001/13/0144, zu verweisen, (worin) der VwGH wie folgt ausführt:

"Liegt hingegen keine Änderung der Bewirtschaftungsart vor, weil der Fremdmittelabbau Teil eines von Anfang an bestehenden Planes der wirtschaftlichen Tätigkeit war, ist eine gemeinsame Betrachtung der vor und nach der betreffende Bewirtschaftungsmaßnahme gelegenen Zeiträume bei Beurteilung der Einkunftsquelleneigenschaft der Tätigkeit vorzunehmen."

Da somit im Sinne des Verwaltungsgerichtshofes und auch der Richtlinien zur Liebhabereibeurteilung ein durchgehender Beobachtungszeitraum vorliegt, ist das von der Abgabenbehörde vorgenommene Ausscheiden der Sondertilgung nicht richtig und daher die Prognoserechnung unter Berücksichtigung der Sondertilgung zu beurteilen.

3. Wir dürfen am Rande darauf hinweisen, dass durch die ebenfalls als Ausgabe angesetzte Einzahlung in den Mietenpool ein Ausfallsrisiko bei den Mieten auszuschließen ist; auch hier sehen wir es als Änderung der Vorgehensweise der Finanzverwaltung an, dass ein gemeinschaftlich geführter Mietenpool und die Einzahlung in diesen Mietenpool bereits bei Einzahlung als steuerliche Auszahlung, also als Werbungskosten oder Betriebsausgabe, angesehen wird. Auch diese Vorgehensweise sollte als generelle Richtlinien der Abgabenbehörde zukünftig bei Mietenpoolvereinbarung Gültigkeit haben und daher generell -- so wie von der Abgabenbehörde auch in diesem Fall - zu Werbungskosten und Betriebsausgabenabzug zugelassen werden. Der Mietenpool dient ja letztlich auch dem Auffangen von Einnahmen aus Fällen in einzelnen Mietobjekten.

4. Die Abgabenbehörde bringt weiters eine Darstellung von Webpages als Argument vor, auf denen einerseits auf die Vorsteuerrückerstattungsmöglichkeit der unternehmerischen Vermieter hingewiesen wird, andererseits auf die Möglichkeit des Verkaufes des Wohnungseigentumsobjektes nach Ablauf von 10 Jahren. Diese 10 Jahre sind einerseits aufgrund der bestehenden Spekulationsfrist, andererseits wegen der Vorsteuerrückführung relevant. Da es hierbei jedoch um vom Gesetz vorgesehene Folgen handelt, welche im Rahmen der Informationspflicht der Focus Invest als Information an die potentiellen oder tatsächlichen Anleger anzusehen sind, können wir das Argument gegen die steuerliche Anerkennung des Vorsorgewohnungsmodells nicht nachvollziehen. Eine vom Gesetzgeber vorgesehen und sowohl dem Inländer als auch dem Ausländer zustehende Möglichkeit, etwa nach Ablauf der Spekulationsfrist steuerfrei Liegenschaftsanteile zu verkaufen, kann doch keinesfalls als Argument für oder gegen eine Veranlagung bzw. Steuerquelleneigenschaft herangezogen werden. Wenn daher seitens der SchweizerFirma bzw. auch der F die Anleger über die gesetzlichen und steuerlichen Folgen, wie etwa Vorsteuerrückführung oder Steuerpflicht bei Verkauf innerhalb von 10 Jahren als Spekulationsgeschäft informiert werden, so ist dies eine von der Sorgfaltspflicht des Vermittlers geforderte Informationsnotwendigkeit und kann wohl kaum als "missbräuchliche" Darlegung angesehen werden. Auch das Argument, dass der Anleger keine langfristige Planung vornehmen wolle, ist hier nicht geeignet. Es wäre ja - würde das Argument der Finanzverwaltung richtig sein - jede Investition in eine Eigentumswohnung oder Eigenheim mit nachfolgender Vermietung bereits unter diesem Argument. als mangelnde Einkunftsquelle auszuscheiden, wenn seitens der steuerlichen und rechtlichen Berater auf die steuerlichen Konsequenzen eines Verkaufes vor Ablauf von 10 Jahren hingewiesen wird. Da es sich hierbei ausschließlich um eine vom Gesetzgeber selbst normierte und im Gesetz geregelte steuerliche Folge handelt, kann doch dieser Hinweis niemals eine Aussage oder ein Argument in Richtung (Nichtvorliegen einer) Einkunftsquelle darstellen.

5. Die Abgabenbehörde hat die (mietvertraglich vorgesehene) Indexanpassung (nur) mit 2% vorgenommen. Wie bereits im Abgabenverfahren ausgeführt, lässt sich aufgrund des Verbraucherpreisindex 1986 bei einer 20jährigen Durchrechnung eine Indexsteigerung von 2,5 % feststellen. Sowohl das Wirtschaftsforschungsinstitut als auch das IHS können keine Prognosewerte für mehr als einige wenige Jahre vornehmen, offensichtlich ist die Abgabenbehörde aber über ihre volkswirtschaftliche Abteilung im Stande, eine derartige Prognose vornehmen zu können.

Hierbei hat die Abgabebehörde allerdings den Mietpreisindex nur für die Jahre 1993 bis 2005 rückgerechnet, bei einer Rückrechnung auf die gemäß Liebhabereiverordnung notwendigen 20 Jahre würde sich ebenfalls ein Wert von 2,5 % errechnen, was sich jederzeit durch einen Blick auf die Homepages des Statistischen Zentralamtes nachrechnen lässt.

Gemäß § 2 Abs 3 der Liebhabereiverordnung wird von einem Zeitraum von 25 Jahren bzw. gem. § 2 Abs 4 (ein solcher) von 20 Jahren, jeweils ab Beginn der entgeltlichen Überlassung gesprochen. Nirgends ist ein Zeitraum von 12 Jahren Beobachtungszeitraum vorgesehen, so dass die von der Abgabenbehörde vorgenommene Berücksichtigung einer Wertsicherung über 12 Jahre Beobachtungszeitraum (aus der Vergangenheit) sicherlich nicht für die nächsten 20 Jahre als Prognosezeitraum geeignet ist. Es muss jeweils Gleiches mit Gleichem verglichen werden. Wenn daher innerhalb von 20 Jahren ein Totalgewinn zu beurteilen ist, so hat auch die Einschätzung der Preisveränderung für die nächsten 20 Jahre zu erfolgen. Da dies von den österreichischen Wirtschaftsforschungsinstituten allerdings nicht verlässlich vorgenommen werden kann und darüber hinaus das Statistische Zentralamt bzw. die Statistik Austria eine derartige Prognose nicht anstellen kann, ist unseres Erachtens nach die einzig mögliche Methode die Ableitung aus den letzten 20 Jahren. Diese Ableitung ergibt aber eine Wertsicherung von 2,5 % und ist hierzu noch ergänzend zu berücksichtigen, dass derzeit ein international sowie national sehr niedriges Zinsniveau vorherrscht und daher auch eine sehr niedrige Preis- und Lohnveränderung gegeben ist. Dies hat natürlich zur Folge, dass die derzeit vorliegenden Mietpreisanpassungen entsprechend niedrig sind. Da allerdings über einen 20jährigen Zeitraum betrachtet, diese derzeit niedrige Zinssituation nicht angenommen werden kann und die historischen Werte der letzten 20 Jahre eben eine 2,5 Wertsicherung ergeben, hat die von (uns angestellte) Prognoserechnung gegenüber dem von der Abgabenbehörde (herangezogenen) 12jährigen Prognosezeitraum die größere Verlässlichkeit. Es kann keinesfalls richtig sein, einen 20- bzw. 25jährigen Beobachtungszeitraum durch eine 12jährige Beobachtung der Inflationsveränderung einschätzen zu wollen. Es muss immer ein fristenkonformer Vergleich stattfinden, d.h., für 20 Jahre Prognoserechnung ist ein 20jähriger lnflationsberechnungszeitraum erforderlich.

Es ergibt sich daher abschließend, dass sowohl die Sondertilgung als auch die Wertanpassung von 2,5 % zu berücksichtigen sind. Wird nur einer dieser Faktoren berücksichtigt, ist innerhalb von 20 Jahren ein Totalgewinn bei uns gegeben.

Demzufolge ist die Nichtanerkennung der Einkunftsquelle aufgrund der vorliegenden Unterlagen unrichtig, sodass wir im Wege der Berufungsentscheidung die Anerkennung der Einkunftsquelle unter Anerkennung der vorsteuer- und der Einkommensteuerrechtlichen Berechnung beantragen.

Gemäß § 284 Abs 1 Z 1 (BAO) beantragen wir eine mündliche Verhandlung, gemäß § 282 Abs 1 Z 1 beantragen wir die Entscheidung des Berufungssenates."

Verfahren vor dem UFS

Nachdem das Finanzamt die Berufung ohne weitere Zwischenerledigung dem UFS vorgelegt hatte, kündigte die steuerliche Vertretung ihr Vertretungsmandat auf, womit die in der Schweiz ansässigen, in Österreich weder einen Wohnsitz noch eine eigene Postanschrift inne habenden Bw keinen im Inland bzw. in einem EWR- Staat wohnhaften Zustellungsbevollmächtigten mehr hatten. Eine Aufforderung des Finanzamtes vom 13.08.2009 zur Namhaftmachung eines in Österreich wohnhaften Zustellungsbevollmächtigten erreichte die Bw mangels Zustellbarkeit dieses Schreibens nicht: Sie waren laut Vermerk der Schweizerischen Post auf den Rücksendungen "Weggezogen", und die Nachsendefrist war abgelaufen.

Der Referent des UFS eruierte die aktuellen Meldeadressen bzw. Postanschriften der Bw (Suchergebnis im Amtlichen Telefonbuch der Schweiz) und forderte sodann die Bw mit gesonderten Schreiben vom 14. Jänner 2011 jeweils in Bescheidform auf, einen in einem EWR- Staat (ausgenommen Liechtenstein) wohnhaften gemeinsamen Zustellungsbevollmächtigten namhaft zu machen, andernfalls die Zustellung ohne Zustellversuch durch Hinterlegung bei der Behörde vorgenommen werde.

Dieses Schreiben blieb unbeantwortet.

Der Referent des UFS forderte sodann die Bw auf mitzuteilen, ob sie die streitgegenständlichen Vermietungsobjekte noch besäßen oder bereits verkauft hätten und ersuchte für diesen Fall um die Daten des Verkaufsvertrages. Außerdem seien die seit 2006 bis einschließlich September 2010 erzielten Mieteinnahmen und empfangenen Ausgleichszahlungen aus dem Mietenpool, die angefallenen Ausgaben ("Werbungskosten") und die geltend gemachten Vorsteuern getrennt nach Jahren aufgegliedert bekannt zu geben. Zugleich lud der Referent die Parteien des Verfahrens zur mündlichen Berufungsverhandlung vor dem Berufungssenat. Ladung der Bw und Vorhalt an diese waren an den gemäß § 81 Abs 2 BAO bestellten gemeinsamen Vertreter gerichtet und wurden mangels eines namhaft gemachten Zustellungsbevollmächtigten ohne Zustellversuch im UFS- Akt hinterlegt.

In der am 8. Juni 2011 in Abwesenheit der Bw, jedoch in Anwesenheit des Vertreters der Amtspartei abgehaltenen mündlichen Berufungsverhandlung wurde ergänzend ausgeführt Amtsvertreter: "Ich verweise auf die Ausführungen im (in den) angefochtenen Bescheid(en) sowie im Betriebsprüfungsbericht und beantrage Abweisung der Berufung."

Über die Berufung wurde erwogen:

A. Angenommener Sachverhalt

Die Wertansätze in der Prognose- Kontrollrechnung des Finanzamtes erscheinen dem Grunde nach plausibel und der Höhe nach zutreffend rechnerisch ermittelt. Ausgehend von den bis 2007 erklärten Echtdaten konnte ab 2008 nur mit Prognoseansätzen fortgerechnet werden. Dabei zeigt sich schon unter Berücksichtigung der von den Bw gewählten Indexierung der Einnahmen und Aufwendungen (inklusive Kreditzinssatz von 2,5%) und unter der - nach Überzeugung des Senates im Hinblick auf die eingehenden und zutreffenden Feststellungen des Außenprüfers aber zu verneinenden - Annahme einer jeweils im Jahr 2015 "getätigten Sondertilgung" sowie unter Ansatz der unstrittig vorzunehmenden Adaptierungen: - Mietenpooleinzahlung als Ausgleich für Leerstehungen; - Reparaturrücklage; - Zinsenaufwand berechnet von der tatsächlichen Kreditsumme und - Abzug der aktivierten Finanzierungsnebenkosten, dass sogar die eigenen Prognoserechnungen der Bw für beide Objekte innerhalb eines Beobachtungszeitraumes von jeweils 20 Jahren (und mehr) einen Gesamtüberschuss der Einnahmen über die Aufwendungen nicht annähernd darzustellen vermögen:

Einnahmen

1. Mietzinse für Wohnungen und Stellplatz wurden ausgehend von den Echtdaten der Jahre 2005 - 2007 prognostisch fortgerechnet; hier bloß zu Kontrollzwecken mit einer Indexsteigerung von 2,5%.

2. Ausgleichszahlungen aus dem Mietenpool wurden bislang nicht nachgewiesen und bleiben daher auch im Schätzungsweg außer Ansatz.

3. Einzahlungen in den Mietenpool wurden in der Prognose der Bw nicht berücksichtigt und sind als Ausgleich für innerhalb von 20 Jahren realistisch zu erwartende Leerstehungen anzusetzen (übernommen aus den Kontrollrechnungen der BP, aber noch ohne die an sich gebotene Indexierung mit mindestens 2%).

Ausgaben/Aufwendungen

Die Abschreibungen vom Anschaffungswert der Wohnungen und Einrichtung erfahren keine Änderung.

Betriebskosten wurden wie in den Prognoserechnungen der Bw angenommen (Index 2,5%).

Sonstiger Aufwand erfuhr keine Änderung.

Kreditsumme, Laufzeit, "vorzeitige Tilgung", Zinsenaufwand, Zinssatz Während Zinssatz und "Sondertilgung" den Prognoseannahmen der Bw hier bloß zu Kontrollzwecken folgen, war ausgehend von der tatsächlichen Kreditsumme - diese den einzelnen Objekten nach dem Wertverhältnis der Kaufpreise laut Außenprüfer zugeordnet - der jeweilige (anteilige) Zinsenaufwand im Ergebnis höher anzusetzen als in den Prognoserechnungen der Bw.

Sonstige Finanzierungskosten wurden bloß zu Kontrollzwecken aktiviert und mit den Abschreibungsbeträgen laut Prognoserechnung der BP Erfolg mindernd abgezogen. Richtigerweise wären diese Aufwendungen jedoch bei Vorliegen einer steuerlichen Einkunftsquelle als Werbungskosten sofort abzugsfähig und sind daher auch in der Prognoserechnung ohne Verteilung auf die Kreditlaufzeit als Aufwand abzuziehen.

Instandsetzungs- und Instandhaltungskosten (IS-/IH-Kosten) hat der Senat ab dem 30. Jahr seit Errichtung (= 2017) erwartbar angenommen und mit dem Wert 2006 noch ohne die von der BP angesetzte Indexierung fortgeschrieben.

B. Rechtliche Würdigung

Die Bw mussten demnach aus der Vermietung ihrer Objekte (Wohnungen und KFZ- Stellplatz) im Zeitraum 2005 bis 2025 (und 2026, für das die Prognose ein nach gebotener Adaptierung geringfügig positives Jahresergebnis ausweist) realistisch mit negativen Gesamtergebnissen rechnen, womit die Annahme von Liebhaberei für beide Bewirtschaftungsobjekte (Top1 bzw. Top2 und Stellplatz) nicht ausgeschlossen, sondern klar - und weit über das 21 Jahr hinaus - bestätigt erscheint (siehe Tabellen auf der folgenden Seite):

Wohnung Top 315:

Prognose der Bw für 2005-2025 | Ansätze | Korrekturen | +6.396,65 |

Mieteinnahmen 2006 laut Prognose | -11.986,90 | ||

Mieteinnahmen 2006 laut USt- Erklärung | 10.921,27 | ||

Differenz | -1.065,63 | -1.065,63 | |

Mieteinnahmen 2007 laut Prognose | -11.925,80 | ||

Mieteinnahmen 2007 laut USt- Erklärung | 10.508,24 | ||

Differenz | -1.417,56 | -1.417,56 | |

Zinsaufwand 2005 laut Prognose | 1.524,36 | ||

Zinsaufwand 2005 laut Erklärung ( 36,77% wie 155.162/421.932 ) | -5.977,95 | ||

Differenz 2005 | -4.435,59 | -4.435,59 | |

Zinsaufwand 2006 laut Prognose | +3.084,73 | ||

Zinsaufwand 2006 laut Erklärung (36,77%) | -4.662,05 | ||

Differenz 2006 | -1.577,32 | -1.577,32 | |

Zinsaufwand 2007 laut Prognose | +3.084,73 | ||

Zinsaufwand 2007 laut Erklärung | -6.093,98 | ||

Differenz 2007 | -3.009,25 | -3.009,25 | |

Kreditsumme laut BP- Bericht (= 36,77% von 421.932,00) | 152.162,00 | ||

2,5% Zinsen p. a. vom Bruttofinanzbedarf | -3.879,05 | ||

2,5% Zinsen lt. Prognose (ohne USt, ohne Nebenkosten) | +3.084,73 | ||

Differenz /Jahr; > 2008-2015 = x 8 | -794,32 | -6.354,56 | |

Kreditsumme "nach Sondertilgung € 70.000,00" | 82.162,00 | ||

2.5% Zinsen p. a. vom "verbleibenden" Bruttofinanzbedarf | -2.054,05 | ||

2,5% Zinsen p. a. laut Prognose | +1.334,73 | ||

Differenz/Jahr; > 2016-2025 = x 10 | -719,32 | -7.193,20 | |

Finanzierungsnebenkosten 9.470,00, aktiviert auf 25 J. (in Bw- Prognose unberücksichtigt) 379,00 p. a. | 05 = 06ff = | -189,00-7.580,00 | |

Mietenpool, ab 2006 (Indexierung hier vernachlässigt) 20 x | -166,00 | -3.320,00 | - |

Reparaturrücklage (2006ff*; ohne Indexierung) | -233,00 | -4.660,00 | -40.802,11 |

unbestrittenes Totalergebnis 2005-2025 | -54.405,46 | ||

*) Errichtung 1987; Instandsetzung/Instandhaltung |

Wohnung Top 325 und Stellplatz 62

Prognose der Bw für 2005-2025 | Ansätze | Korrekturen | +7.107,29 |

Differenzen Mieteinnahmen 2006, 2007 | |||

vereinfachend unter Top 315 erfasst | |||

Zinsaufwand 2005 laut Prognose | 2.651,80 | ||

Zinsaufwand 2005 laut Erklärung (63,23%; siehe Top 315) | -10.279,72 | ||

Differenz 2005 | -7.627,92 | -7.627,92 | |

Zinsaufwand 2006 laut Prognose | +5.303,60 | ||

Zinsaufwand 2006 laut Erklärung (63,23%) | -8.016,89 | ||

Differenz 2006 | -2.713,29 | -2.713,29 | |

Zinsaufwand 2007 laut Prognose | +5.303,60 | ||

Zinsaufwand 2007 laut Erklärung (63,23%) | -10.479,25 | ||

Differenz 2007 | -5.175,65 | -5.175,65 | |

Kreditsumme laut BP- Bericht | 266.770,00 | ||

2,5% Zinsen p. a. vom Bruttofinanzbedarf | -6.669,25 | ||

2,5% Zinsen lt. Prognose (ohne USt, ohne Nebenkosten) | +5.303,60 | ||

Differenz /Jahr; > 2008-2015 = x 8 | -1.365,65 | -10.925,20 | |

Kreditsumme "nach Sondertilgung € 80.000,00" | 186.770,00 | ||

2.5% Zinsen p. a. vom "verbleibenden" Bruttofinanzbedarf | -4.669,25 | ||

2,5% Zinsen p. a. laut Prognose | +3.303,60 | ||

Differenz/Jahr; > 2016-2025 = x 10 | -1.365,65 | -13.656,50 | |

Finanzierungsnebenkosten 16.282,00, aktiviert auf 25 J. (in Bw- Prognose unberücksichtigt), 651,00 p. a. | 05 = 06ff = | -326,00-13.020,00 | |

Mietenpool, ab 2006 (Indexierung hier vernachlässigt) 20 x | -266,00 | -5.320,00 | - |

Reparaturrücklage (2006ff*; ohne Indexierung) | -553,00 | -11.060,00 | -69.824,56 |

unbestrittenes Totalergebnis 2005-2025 | -62.717,27 | ||

*) Errichtung 1987; Instandsetzung/Instandhaltung |

Da bereits die zwingend und unbestritten adaptierten Prognoserechnungen der Bw kein auch nur annähernd positives Gesamtergebnis erarten lassen, wäre es entbehrlich auf das strittige Vorbringen einer von vornherein geplanten Sondertilgung ab dem 10. Jahr der Betätigung näher einzugehen. Der Senat sieht sich aber veranlasst darzulegen, warum eine spätere Sondertilgung in den Prognoserechnungen für die Streitzeiträume keinen Platz findet: Zutreffend führt das Finanzamt in dem der Bescheidbegründung dienenden Prüferbericht aus, dass kein Anhaltspunkt vorliegt, der eine planmäßige Sondertilgung in bestimmte Höhe und zu einem bestimmten Zeitpunkt in der Zukunft anzunehmen erlaubt. Zum einen widerspräche die behauptete Planmäßigkeit derartiger Maßnahmen dem stringenten Konzept des endfälligen Fremdwährungskredites und seiner eindeutig vereinbarten Tilgung nach 25 Jahren mittels langjährig aufgebauter Tilgungsträger- Guthaben, ohne dass sich im Kreditvertrag irgend ein Hinweis auf dezidiert geplante vorzeitige Teiltilgungen fänden. Zum anderen bleibt auch das vorgelegte Schreiben der Bw, worin sie bestätigen, über die Notwendigkeit einer vorzeitigen Teiltilgung des Kredites informiert worden zu sein und dies (zustimmend?) zur Kenntnis zu nehmen, jede klare Aussage über Zeitpunkt und Betrag der Sondertilgung schuldig. Außerdem wurde dieses Vorbringen, wie der Prüferbericht zutreffend aufzeigt, erst vor dem Hintergrund des Liebhabereiverdachtes im Zuge der Außenprüfung erstattet und erweckt den Eindruck einer nachträglichen Zweckbehauptung zur steuerlichen Rettung der Investition in die Vorsorgewohnungen. Ohne Berücksichtigung einer Sondertilgung rückt der Eintritt eines positiven Gesamtüberschusses in noch weitere Ferne.

Die Vorschreibung von in Rechnung gestellter Umsatzsteuer wurde nicht in Zweifel gezogen. Hinsichtlich des Vorsteuerausschlusses bei Vorliegen von Liebhaberei iSd § 1 Abs 2 Liebhabereiverordnung BGBl 1993/33 wird auf die unionsrechtliche Auslegung der anzuwendenden Bestimmungen (§ 2 Abs 5 UStG 1994 iVm § 6 Liebhabereiverordnung) durch den VwGH hingewiesen (E 2006/15/0318 vom 23.09.2010, m. w. Nw.). Danach ist der Vorsteuerausschluss als zulässige unechte Umsatzsteuerbefreiung zu interpretieren.

Die angefochtenen Bescheide ergingen daher allesamt zu Recht, die Berufung war insoweit abzuweisen.

Im Umfang der Anfechtung einer vermeintlich erlassenen Norm "Wiederaufnahmsbescheid gem. § 299 BAO Umsatzsteuer 2005" war die Berufung gemäß § 273 Abs 1 lit a BAO als unzulässig zurückzuweisen, da ein das Verfahren betreffend Umsatzsteuer 2005 aufrollender Bescheid (unter welchem behaupteten Titel immer) tatsächlich nie ergangen ist, sondern das Finanzamt nur den ohnehin fristgerecht mit Berufung bekämpften Umsatzsteuer(erst)bescheid 2005 erlassen hat.

Wien, am 17. Juni 2011

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 2 Abs. 2 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |