EUR 50,00 - Bagatellgrenze für Anspruchszinsen

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Berufung des Bw., Adresse1, vom 25. September 2007 gegen den Bescheid des Finanzamtes Salzburg-Stadt, vertreten durch Mag. Dr. Thomas Seiler, vom 5. September 2007 über die Nichtfestsetzung von Anspruchszinsen (§ 205 BAO) 2003 entschieden:

Die Berufung wird als unbegründet abgewiesen.

Anspruchszinsen sind aufgrund der Einkommensteuerbescheide 2003 vom 27. Februar 2007 und 7. Mai 2007 mangels Überschreitens der Bagatellgrenze von EUR 50,00 nicht festzusetzen.

Entscheidungsgründe

Die Berufung richtet sich gegen einen Bescheid, mit dem ausgesprochen wurde, dass eine Gutschrift von Anspruchszinsen für das Jahr 2003 nicht erfolgen kann. Diesem Bescheid liegt der Antrag vom 3. September 2007 zugrunde, der lautete:

Ich bitte hiermit um die bescheidmäßige Nichtfestsetzung von Anspruchszinsen für die Arbeitnehmerveranlagung 2003.

Über die Einkommensteuer 2003 wurde erstmals mit Bescheid vom 27. Februar 2007 abgesprochen, der eine Einkommensteuergutschrift von EUR 522,60 auswies.

Aufgrund der dagegen erhobenen Berufung erließ das Finanzamt daraufhin eine mit 7. Mai 2007 datierte Berufungsvorentscheidung und setzte die Einkommensteuer mit einem Guthabensbetrag von EUR 719,66 fest. Die Differenz wurde am Abgabenkonto mit EUR 197,06 als zusätzliche Einkommensteuergutschrift gutgebucht.

Das Finanzamt setzte weder aufgrund des Einkommensteuerbescheides vom 27. Februar 2007 noch aufgrund der Berufungsvorentscheidung vom 7. Mai 2007 Anspruchszinsen fest. Im nunmehr bekämpften Bescheid begründete die Behörde dies damit, dass Anspruchszinsen unter EUR 50,00 nicht gutgeschrieben werden.

Dem setzte der Berufungswerber im Antrag bzw. in der hier zu beurteilenden Berufung entgegen, wäre der gesamte Betrag von EUR 719,66 von Anfang an gutgeschrieben worden, so würden (aufgrund des Überschreitens der Freigrenze) Anspruchszinsen zustehen. Diesen Anspruch errechnete der Berufungswerber selbst mit EUR 67,49. Er gab an, er habe - unabhängig davon, ob sich die Bearbeiterin des ersten Bescheides "verrechnet" hat oder nicht - einen Zinsnachteil erlitten, der auszugleichen sei.

Über die Berufung wurde erwogen:

§ 205 BAO in der für die Einkommensteuer 2003 gültigen Fassung lautet auszugsweise:

(1) Differenzbeträge an Einkommensteuer und Körperschaftsteuer, die sich aus Abgabenbescheiden unter Außerachtlassung von Anzahlungen (Abs. 3), nach Gegenüberstellung mit Vorauszahlungen oder mit der bisher festgesetzt gewesenen Abgabe ergeben, sind für den Zeitraum ab 1. Oktober des dem Jahr des Entstehens des Abgabenanspruchs folgenden Jahres bis zum Zeitpunkt der Bekanntgabe dieser Bescheide zu verzinsen (Anspruchszinsen). ...

Das für die konkreten Fragen relevante System der Anspruchsverzinsung lässt sich somit wie folgt zusammenfassen (vgl. Ritz, BAO3, § 205 bzw. RV 311 BlgNr 21. GP , 210 ff):

Die Anspruchszinsen werden durch § 205 BAO geregelt. Nach dieser Vorschrift kommt es zur Verzinsung von Einkommensteuernachforderungen und -gutschriften. Die Verzinsung läuft für die Einkommensteuer 2003 ab 1. Oktober 2004 (§ 205 Abs. 1 BAO).

Der zinsenrelevante Differenzbetrag ergibt sich nach dem Wortlaut des Gesetzes

● für Erstbescheide aus dem Unterschiedsbetrag zwischen der Abgabenschuld laut Bescheid und den darauf schon entrichteten Vorauszahlungen (§ 205 Abs. 1 BAO) und Anzahlungen (§ 205 Abs. 4 BAO). Gutschriftszinsen ergeben sich nur dann, wenn die Vorauszahlungen höher sind als die bei Veranlagung festgesetzte Abgabenschuld. Anzahlungen vermindern zwar Nachzahlungszinsen führen aber nicht zu Gutschriftszinsen (§ 205 Abs. 5 BAO).

● Für Änderungsbescheide wie etwa der vorliegenden Berufungsvorentscheidung ergibt sich der Differenzbetrag aus der Gegenüberstellung des geänderten Abgabenbetrages und des Vorsolls (Abgabenbetrag laut Erstbescheid) inklusive entrichteter Anzahlungen. Auch dabei kann es zu Zinsengutschriften kommen.

Bis zu einem errechneten Zinsbetrag von EURO 50,00 unterbleibt eine Festsetzung (Bagatellgrenze). Das gilt sowohl für Nachforderungs- als auch für Gutschriftszinsen und soll primär der Verwaltungsökonomie dienen (§ 205 Abs. 2 zweiter Satz BAO). Jeder Abgabenbescheid löst eine (neue) Berechnung der Anspruchszinsen aus und führt zu einem getrennten Anspruchszinsenbescheid. Die erläuternden Bemerkungen zur oben zitierten Regierungsvorlage enthalten einige Beispiele, die dies entsprechend darstellen. Aus diesen Beispielen lassen sich - entgegen der Ansicht des Berufungswerbers - die obigen Aussagen klar nachvollziehen, weshalb der Unabhängige Finanzsenat diese Auslegung für gesetzeskonform hält.

Bei einer Änderung eines Stammabgabenbescheides wird der ursprüngliche Zinsenbescheid nicht abgeändert oder ersetzt, sondern es ist diesem Umstand durch einen an den Abänderungsbescheid gebundenen (weiteren) Zinsenbescheid Rechnung zu tragen. Jede Nachforderung bzw. Gutschrift löst (gegebenenfalls) einen Anspruchszinsenbescheid aus. Es liegt je Differenzbetrag eine Abgabe vor (vgl. Ritz, BAO-Kommentar, § 205, Tz 33, 35). Da je Differenzbetrag eine Abgabe vorliegt, ist bei einer Festsetzung einer Nachforderung auch von einer Abgabenschuld zu sprechen. Anspruchszinsen sind jeweils - ausgenommen in Bagatellfällen - für die Zeit bis zur Bekanntgabe des zur Nachforderung oder Gutschrift führenden Bescheides festzusetzen.

Für den konkreten Fall bedeutet das:

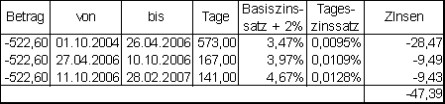

Der Erstbescheid vom 27. Februar 2007 löste eine eigene Berechnung aus, die isoliert von der Berechnung für die BVE zu erfolgen hatte. Diese Berechnung ergibt eine Anspruchszinsengutschrift von EUR 47,39 (siehe nachstehende Tabelle). Da dieser Betrag - wenn auch nur knapp - unter der Bagatellgrenze von EUR 50,00 liegt, hatte eine Festsetzung zu unterbleiben.

Die Berufungsvorentscheidung vom 7. Mai 2007 löste eine weitere Berechnung aus. Dabei war für die Zeit vom 1. Oktober 2004 bis zum Ergehen der Berufungsvorentscheidung die Differenz zwischen diesen beiden Bescheiden relevant (Abgabengutschrift laut Bescheid vom 7. Mai 2007 = EUR 197,06). Daraus ergibt sich der folgende Zinsenbetrag:

Auch dieser Betrag bleibt unter EUR 50,00 und verhindert eine Festsetzung.

Würde man dem Einwand der Berufung Folge geben und den Zinsenbetrag in einer gemeinsamen Berechnung vom 1. Oktober 2004 bis 8. Mai 2007 ermitteln, würde sich ein Betrag von EUR 67,16 ergeben, der durch das Überschreiten der "EUR 50,00 Grenze" auch festzusetzen wäre (siehe Tabelle). Dem Berufungswerber ist deshalb darin Recht zu geben, dass ihm in diesem Fall Zinsen zustehen würden.

Da jedoch jeder Abgabenbescheid ein neue Berechnung der Anspruchszinsen auslöst (siehe oben), ist aufgrund der eindeutigen gesetzlichen Regelung auch auf jede dieser Berechnungen die Bagatellgrenze anzuwenden. Eine zusammengefasste Berechnung ist nicht vorgesehen und deshalb nicht zulässig.

Dabei lässt der Gesetzgeber keinen Ermessensspielraum für die Berücksichtigung von ungewöhnlichen Umständen oder gar einer Verschuldensfrage (vgl. auch UFS 11.4.2007, RV/0161-S/06 veröffentlicht in taxlex 2007, 622 und SWK 20/21/2007, S 617).

Dem Unabhängigen Finanzsenat ist es bewusst, dass diese Gesetzeslage zu einem Ergebnis führt, das im Fall von Einkommensteuergutschriften für den Abgabepflichtigen unbefriedigend sein muss. Im konkreten Fall verstärkt sich dieser Effekt dadurch, dass die "EUR 50 Grenze" beim ersten Berechnungsvorgang nur äußerst knapp unterschritten wurde und die zweite Berechnung nur etwa zwei Monate später zu erfolgen hatte.

Dazu muss jedoch angemerkt werden, dass die Regelung im (umgekehrten) Fall von Einkommensteuernachforderungen Vorteile für den Steuerzahler mit sich bringt. Dass es in Fällen der Anwendung der Bagatellgrenze von € 50,00, die sich immer auf den einzelnen Anspruchszinsenbescheid bezieht, nicht zu einer vollständigen Egalisierung kommt, wurde vom Gesetzgeber offenbar gerade deshalb in Kauf genommen, weil sich die Bagatellregelung des § 205 Abs. 2 BAO nicht nur zu Lasten von Abgabepflichtigen, sondern je nach Fallkonstellation ebenso zu ihren Gunsten auswirken kann (vgl. UFS 18.6.2008, RV/0829-K/07).

Weder im einen noch im anderen Fall räumt das Gesetz einen Entscheidungsspielraum ein. Es zwingt deshalb das Finanzamt zur Aussage, dass eine Festsetzung von Anspruchszinsen für die Einkommensteuer 2003 zu unterbleiben hat. Die Rechtsmittelbehörde kann diese Feststellung nur bestätigen, weshalb der Berufung kein Erfolg beschieden sein konnte.

Salzburg, am 19. Februar 2009

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 205 BAO, Bundesabgabenordnung, BGBl. Nr. 194/1961 |

Schlagworte: | Zusammenrechnung |