Änderung der Höhe des Altlastbeitrages nach Vorliegen eines Feststellungsbescheides nach § 10 AlSAG

Beachte:

VfGH-Beschwerde zur Zl.B 756/08 eingebracht. Behandlung der Beschwerde mit Beschluss vom 25.6.2008 abgelehnt. VwGH-Beschwerde zur Zl. 2008/17/0115 eingebracht. Mit Erk. v. 23.5.2012 als unbegründet abgewiesen.

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Beschwerde des Bf, Adr, vertreten durch Dr. Karl-Heinz Plankel, Dr. Herwig Mayrhofer, Dr. Manuela Schipflinger, Mag. Stefan Ganahl, Rechtsanwälte, 6850 Dornbirn, Am Rathauspark, vom 6. Juli 2006 gegen die Berufungsvorentscheidung des Zollamtes Feldkirch vom 6. Juni 2006, Zahl 900/xxxxx/2001, betreffend Altlastenbeitrag entschieden:

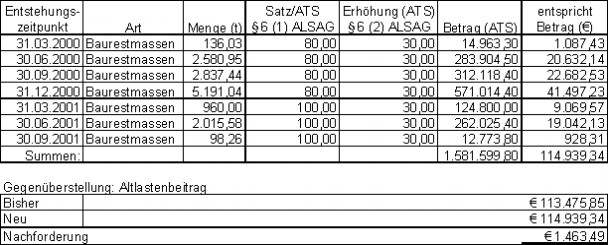

Die Beschwerde wird als unbegründet abgewiesen. Die Höhe des Altlastenbeitrages wird wie folgt geändert:

Der Säumniszuschlag in Höhe von 2 % des nicht zeitgerecht entrichteten Abgabenbetrages beträgt neu € 2.298,79.

Die Fälligkeit der sich aus der Neuberechnung ergebenden Nachforderungsbeträge ergibt sich aus dem gesondert zugehenden Tagesauszug.

Entscheidungsgründe

Das Hauptzollamt Feldkirch setzte mit Bescheid vom 17. September 2001 (zugestellt am 2. Oktober 2001), Zahl 900/zzzzz/10/2001, gegenüber dem Beschwerdeführer (im Folgenden kurz: Bf genannt) gemäß § 201 BAO den Altlastenbeitrag für das Kalenderjahr 2000 und die ersten drei Quartale des Jahres 2001 in Höhe von ATS 583.450,00 (entspricht € 42.400,96) fest und erhob gleichzeitig gemäß § 217 Abs. 1 und 219 BAO einen Säumniszuschlag in Höhe von ATS 11.669,00 (entspricht € 848,02).

Dagegen wurde mit Schriftsatz vom 30. Oktober 2001 der Rechtsbehelf der Berufung erhoben. In der Begründung führte der Bf im Wesentlichen aus, dass er weder die beitragspflichtige Tätigkeit veranlasst noch geduldet habe. Er sei zwar grundbücherlicher Eigentümer der betroffenen Liegenschaften und habe mit dem Betreiber der Deponie eine privatrechtliche Vereinbarung getroffen habe, jedoch habe er im relevanten Zeitpunkt keine rechtlich wesentliche Kenntnis von der beitragspflichtigen Tätigkeit gehabt, sodass ihm nicht der Vorwurf der Duldung gemacht werden könne. Der Bf sei daher dementsprechend keine Person, die nach den Abgabenvorschriften dieselbe abgabenrechtliche Leistung schulde wie der Betreiber.

Weiters führte er aus, dass keine beitragspflichtige "Altlast" vorliege und rügte die Verletzung von Verfahrensvorschriften.

Mit Eingabe vom gleichen Tage beantragte er bei der zuständigen Bezirkshauptmannschaft auch einen Feststellungsbescheid nach § 10 Abs. 1 Altlastensanierungsgesetz (ALSAG).

Nach Bestätigung des Feststellungsbescheides durch das Erkenntnis vom 23. Februar 2006, Zl. 2005/07/0161-8, durch den Verwaltungsgerichtshof, dass es sich im gegenständlichen Fall um beitragspflichtigen Abfall handelt, änderte das Zollamt Feldkirch mit Berufungsvorentscheidung vom 6. Juni 2006 die Bemessungsgrundlage von 10.741.01 Tonnen auf 13.819,30 Tonnen ab und setzte den Altlastenbeitrag mit € 113.475,85 und den Säumniszuschlag mit € 2.269,52 fest.

Mit Eingabe vom 6. Juli 2006 wurde dagegen der Rechtsbehelf der Beschwerde eingebracht. Der Bf beantragte den angefochtenen Bescheid dergestalt abzuändern, dass die Beitragsschuld auf Basis einer Abfalltonnage von insgesamt 10.741,01 Tonnen ermittelt werde. Unter Hinweis auf seinen Antrag auf Wiederaufnahme des Verfahrens nach § 10 Abs. 1 ALSAG beantragte er weiters, das Beschwerdeverfahren bis zur rechtskräftigen Entscheidung über die Wiederaufnahme faktisch zu unterbrechen.

Begründend wurde wiederholend vorgebracht, dass der Bf nicht Beitragsschuldner sei. Dem angefochtenen Bescheid hafte auch deshalb Aktenwidrigkeit an, weil das Gewicht der Abfälle in Abweichung von den Feststellungen des verwaltungsgerichtlichen Verfahrens respektive des diesem zugrunde liegenden Verfahrens anderweitig ermittelt worden sei. Die Abänderung sei im Hinblick auf die Bindungswirkung des VwGH-Erkenntnisses rechtswidrig. Der Bf sei überdies während des Verfahrens nicht über die abweichende Berechnung informiert worden, weshalb auch die Verletzung von Verfahrensvorschriften vorliege.

Über die Beschwerde wurde erwogen:

Der Entscheidung wurde folgender Sachverhalt zu Grunde gelegt:

Der Bf ist Alleineigentümer der Grundstücke GSt-Nr. xxxxx/x, xxxxx/1 und xxxxx/2 KG Dornbirn.

Mit Bescheid der Bezirkshauptmannschaft Dornbirn, Zahl BHxx, vom 25. August 1998 wurde dem Bf gemäß den §§ 16 Abs. 1 und 19 Abfallgesetz, LGBl. Nr. 58/1998, die abfallrechtliche Bewilligung für die Aufschüttung der oben angeführten Grundstücke mit Bodenaushubmaterial auf einer Fläche von 9.250 m2 mit einer Schüttmenge von 35.000 m3 bzw. mit sortiertem Ziegel- und Betonbruch für die Baustraße zur Verbesserung der landwirtschaftlichen Nutzung sowie für die Erweiterung der Parkplätze eines Gasthauses erteilt.

In der Folge traf der Bf mit der R. (richtig wohl R&K.) vertreten durch X. eine Vereinbarung, womit dieser das Recht eingeräumt wurde, für die Dauer von maximal zehn Jahren auf den angeführten Grundparzellen eine Deponie zu errichten und die Grundstücke mit Bodenaushubmaterial aufzuschütten.

Mit Beschluss vom 5. August 1999 des Landesgerichtes Feldkirch wurde über das Vermögen der R&K der Konkurs eröffnet. Der Konkurs wurde mit Beschluss vom 13. April 2000 mangels Vermögens wieder aufgehoben.

Am 20. Februar 2001 schloss der Bf mit X. eine gleichlautende Vereinbarung, womit dieser als Rechts- und Betriebsnachfolger in die bestehende Vereinbarung eintrat.

Zur Sicherstellung aller Forderungen an Haupt- und Nebenverbindlichkeiten wurde jeweils die Leistung einer Bankgarantie vereinbart. Hinsichtlich der Kontrolle der behördlichen Auflagen wurden die jeweiligen Vertragspartner verpflichtet, Prüfungen durch die I. zuzulassen.

Auf den genannten Grundstücken wurden im Zeitraum Jänner 2000 bis September 2001 insgesamt 13.819,30 Tonnen Baurestmassen abgelagert.

Beweiswürdigung:

Die Sachverhaltsdarstellungen ergeben sich zweifelsfrei aus dem von der belangten Behörde vorgelegten Akt, insbesondere der Bewilligung der Bezirkshauptmannschaft vom 25. August 1998 und den Vereinbarungen mit der R&K bzw. mit X..

Die Abfallmenge ergibt sich aus der Summe der sichergestellten Lieferscheine bzw. Rechnungen.

Rechtliche Würdigung:

§ 4 ALSAG in der Fassung des BGBl.Nr. 201/1996 lautete:

"§ 4. Beitragsschuldner ist 1. der Betreiber einer Deponie oder eines Lagers, 2. im Falle der Beförderung der Abfälle zur langfristigen Ablagerung außerhalb des Bundesgebietes der Inhaber der Bewilligung zur Ausfuhr aus Österreich gemäß Abfallwirtschaftsgesetz, BGBl. Nr. 325/1990, in der jeweils geltenden Fassung, 3. derjenige, der mit Abfällen Geländeunebenheiten verfüllt oder Geländeanpassungen vornimmt oder Abfälle in geologische Strukturen einbringt oder 4. in allen übrigen Fällen derjenige, der die beitragspflichtige Tätigkeit veranlasst oder duldet."

Das Vorarlberger Abfallgesetz 1998 enthält wie auch das Abfallwirtschaftsgesetz 1990 oder das Wasserrechtsgesetz keine Legaldefinition des Begriffes "Deponiebetreiber". Nach der Rechtsprechung des Verwaltungsgerichtshofes umfasst der Begriff des "Betreibens" einer Deponie dem Wortsinn nach ein breites Spektrum von Sachverhalten, sodass eine abschließende Definition des Betreibens nicht gegeben werden kann. Ob jemand als Betreiber einer Deponie angesehen werden kann, hängt dabei von den Umständen des Einzelfalles ab (vgl. VwGH 10.8.2000, 2000/07/0048 und VwGH 13.12.2007, 2006/07/0084).

Im vorliegenden Fall wurde mit der Vereinbarung vom Oktober 1998 der R&K und mit der Vereinbarung vom 20. Februar 2001 dem X. das Recht eingeräumt auf den oben genannten Grundparzellen eine Deponie für Bodenaushubmaterial zu errichten bzw. zu betreiben.

Aufgrund der oben angeführten Vereinbarungen und der Lieferscheine bzw. Rechnungen übten die genannten Vertragspartner die Sachherrschaft über die bescheidgegenständliche Deponie aus und führten diese auch auf eigene Rechnung. Ebenso lag offensichtlich die Entscheidung, welche Materialien in die Deponie aufgenommen werden, bei diesen Personen. Es ist daher davon auszugehen, dass nicht der Bf sondern die oben angeführten Personen als Betreiber der Deponie im bescheidgegenständlichen Zeitraum anzusehen sind.

Für den Bf ist damit aber nichts gewonnen. Nach § 4 Z 3 ALSAG in der Fassung des Strukturanpassungsgesetzes 1996, BGBl. Nr. 201/1996 ist Beitragsschulder auch derjenige, der mit Abfällen Geländeunebenheiten verfüllt oder Geländeanpassungen vornimmt oder Abfälle in geologische Strukturen einbringt.

Wie den Materialien zum Strukturanpassungsgesetz 1996 (RV 72 BlgNr 20. GP : "Zu Artikel 87 Z 4") zu entnehmen ist, sind als veranlassende Personen jene Personen anzusehen, in dessen Verantwortung die Tätigkeit vorgenommen wird. Weiters sind jene Personen, die illegale Verfüllungen oder Ablagerungen auf ihrer Liegenschaft geduldet haben, als Beitragsschuldner anzusehen (vgl. VwGH 6. 7. 2006, 2004/07/0141).

Der Bf wurde mit Schreiben der Bezirkshauptmannschaft Dornbirn vom 25. April 2000 als Bewilligungsinhaber aufgefordert den unbewilligt abgelagerten Bauschutt bis längstens 5. Mai 2000 zu entfernen. Der Bf hat diese Aufforderung offensichtlich zwar an X. weitergegeben, jedoch in der Folge keine ernsthaften Maßnahmen zur Herstellung des bewilligten Zustandes und zur Verhinderung weiterer nicht genehmigter Ablagerungen gesetzt. Es steht somit außer Zweifel, dass die nicht bewilligten Ablagerungen von Baurestmassen durch den Bf geduldet wurden.

Die ledigliche Weitergabe der behördlichen Schreiben X. als auch die mündliche, wenn auch nach seinen Angaben unmissverständliche, Aufforderung im Zuge einer Deponiebegehung den rechtmäßigen Zustand wiederherzustellen, ohne dass aufgrund des Nichtbefolgens innerhalb angemessener Frist entsprechende Konsequenzen gezogen werden, vermag den Bf nicht zu exkulpieren. Dass die illegalen Ablagerungen auch weiterhin geduldet wurden, zeigt sich auch darin, dass mit dem für die R&K auftretenden X. im Februar 2001 eine gleichlautende Vereinbarung getroffen worden ist, ohne dass vorher die Wiederherstellung des gesetzmäßigen Zustandes veranlasst worden wäre.

Nicht zuletzt auch aufgrund seines in unmittelbarer Nähe mit direkten Sichtkontakt zur Deponie gelegenen Wohnsitzes wäre es für den Bf aufgrund der beträchtlichen Menge unschwer festzustellen gewesen, dass nicht nur die Herstellung des bewilligten Zustandes nicht durchgeführt, sondern dass auch weiterhin Bauschutt angeliefert und abgelagert wurde.

Zwischen dem Bf und der R&K bzw. in weiterer Folge mit X. besteht somit ein Gesamtschuldverhältnis. Welchen der Gesamtschuldner (einen oder alle) die Behörde zur Abgabenentrichtung in Anspruch nimmt, liegt in deren Ermessen. Sie hat diese Entscheidung nach Billigkeit und Zweckmäßigkeit unter Berücksichtigung aller in Betracht kommenden Umstände zu treffen.

Unter Billigkeit versteht die ständige Rechtsprechung die "Angemessenheit in Bezug auf berechtigte Interessen der Partei" und unter Zweckmäßigkeit das "öffentliche Interesse, insbesondere an der Einbringung der Abgaben" (vgl. Ritz, BAO3, § 20 Rz 7).

Hinsichtlich der Inanspruchnahme des Bf zur Abgabenentrichtung für jenen Zeitraum, in dem die Deponie von der R&K betrieben worden ist, liegt im Hinblick auf deren Insolvenz für die belangte Behörde kein Ermessensspielraum vor.

Aber auch für den Zeitraum, in dem X. als Deponiebetreiber aufgetreten ist, überwiegen aufgrund der vorliegenden Umstände die Zweckmäßigkeitsgründe gegenüber den Billigkeitsgründen.

Schon aus verfahrensökonomischen Gründen (Vermeidung von zwei parallel laufenden Verfahren in der gleichen Sache) ist es zweckmäßig die Altlastenbeitragsschuld über den gesamten verfahrensgegenständlichen Zeitraum einem der Gesamtschuldner vorzuschreiben. Dies nicht zuletzt auch im Hinblick darauf, dass der Bf als in Betracht kommender Beitragsschuldner Adressat des Feststellungsbescheides nach § 10 ALSAG ist. Im Übrigen ist festzuhalten, dass der Bf. in seiner Beschwerde gar nicht die Aufhebung des Bescheides beantragt hat, sondern lediglich die Heranziehung der niedrigeren Bemessungsgrundlage von 10.741,01 Tonnen begehrt.

Die Vorschreibung ist auch nicht unangemessen. Der Bf ist Inhaber der abfallrechtlichen Bewilligung und war damit verantwortlich für die Einhaltung der entsprechenden Auf-lagen. Die Aufschüttung erfolgte nach dem der naturschutzrechtlichen Bewilligung angeführten Zweck - Verbesserung der landwirtschaftlichen Nutzung und Errichtung von Parkplätzen - im Interesse des Bf, der sich zur Ausführung seines Vorhabens eines Dritten bediente.

Der Bf hat sich in den Vereinbarungen auch jeweils die Kontrolle der Deponie vorbehalten und damit die ihm zurechenbare I. beauftragt. Außerdem hat sich der Bf im vertraglichen Innenverhältnis durch eine Bankgarantie abgesichert.

Hinzu kommt, dass bereits zum Zeitpunkt des Abschlusses der Nachfolgevereinbarung mit X. im Februar 2001 - bereits ab dem Zeitpunkt der Konkurseröffnung über das Vermögen der R&K im August 1999 bzw. Aufhebung des Konkurses mangels Vermögens im April 2000 ließ der Bf Herrn X. offensichtlich weiterhin die Deponie betreiben - war dem Bf die nichtbewillligte Ablagerung von Baurestmassen bekannt. Es ist daher in der Hand des Bf gelegen gewesen, den bewillligten Zustand wiederherzustellen bzw. die weitere Ablagerung von Baurestmassen zu verhindern.

Zum Vorbringen, dass die angefochtene Berufungsvorentscheidung insofern rechtswidrig sei, weil die im Bescheid des Landeshauptmannes von Vorarlberg vom 23. Februar 2006 enthaltene Abfallmenge sich von der nunmehr zur Bemessung des Altlastenbeitrages herangezogenen Menge unterscheide, ist Folgendes entgegen zu halten:

§ 10 Abs. 1 ALSAG bestimmt, dass in begründeten Zweifelsfällen auf Antrag des in Betracht kommenden Beitragsschuldners oder des Hauptzollamtes des Bundes durch Bescheid festzustellen ist, 1. ob eine Sache Abfall ist, 2. ob ein Abfall dem Altlastenbeitrag unterliegt, 3. welche Abfallkategorie gemäß § 6 Abs. 1 oder welcher Deponietyp gemäß & 6 Abs. 4 vorliegt, 4. ob die Voraussetzungen vorliegen, die Zuschläge gemäß § 6 Abs. 2 oder 3 nicht anzuwenden.

Daraus folgt, dass die Feststellung der Abfallmenge nicht Gegenstand eines Feststellungsverfahrens nach § 10 Abs. 1 ALSAG ist. Dem zuständigen Zollamt war es daher nicht verwehrt, den unterlaufenden Summierungsfehler richtigzustellen und dem Bescheid (Berufungsvorentscheidung), im Rahmen der ihr zukommenden Befugnis einen bekämpften Bescheid nach jeder Richtung abzuändern, die tatsächlich abgelagerte Abfallmenge zugrunde zu legen. Eine Bindungswirkung an den Bescheid nach § 10 ALSAG besteht diesbezüglich nicht. Dies schon deshalb nicht, da die Festsetzung des Altlastenbeitrages nicht zwingend vom Vorliegen eines Feststellungsbescheides abhängig ist.

Es liegt diesbezüglich auch keine Verletzung von Verfahrensvorschriften vor, da abgesehen davon, dass die Unterlagen dem Bf bekannt waren (Übergabe der Unterlagen im Laufe des Feststellungsverfahrens nach § 10 ALSAG), der Berufungsvorentscheidung nach der ständigen Rechtsprechung des Verwaltungsgerichtshofes Vorhaltswirkung zukommt und der Bf im Berufungsverfahren Gelegenheit gehabt hätte, entsprechende Nachweise für eine allfällige unrichtige Feststellung der Abfallmenge beizubringen. Die ledigliche Berufung auf den Bescheid nach § 10 ALSAG vermag die Feststellung der Abfallmenge durch das Zollamt nicht in Zweifel zu ziehen.

Das Zollamt konnte in Bezug auf die Abfalleigenschaft für die Festsetzung des Altlastenbeitrages auch zu Recht den rechtskräftigen Feststellungsbescheid gemäß § 10 ALSAG der Bezirkshauptmannschaft Dornbirn vom 23. Juni 2003 zu Grunde legen. Für das Abwarten einer allfälligen Wiederaufnahme dieses Verfahrens besteht kein Rechtsgrund. Abgesehen davon zieht gemäß § 7 Abs. 2 ALSAG schon ein Antrag auf einen Feststellungsbescheid gemäß § 10 leg cit für das Entstehen der Beitragsschuld keine aufschiebende Wirkung nach sich.

Die Höhe des Altlastenbeitrages war jedoch neu zu berechnen, da für den bescheidgegenständlichen Zeitraum 1. Jänner 2000 bis 30. September 2001 gemäß § 6 ALSAG in der Fassung BGBl. Nr. 201/1996 bzw. § 25 ALSAG in der Fassung BGBl. I Nr. 142/2000 noch die in Schilling ausgewiesenen Sätze (ATS 80,00 statt € 5,80 und ATS 30,00 statt € 2,10) heranzuziehen waren. Der Säumniszuschlag war aufgrund der sich daraus ergebenden höheren Bemessungsgrundlage ebenfalls neu zu berechnen.

Es war daher spruchgemäß zu entscheiden.

Innsbruck, am 12. März 2008

Zusatzinformationen | |

|---|---|

Materie: | Zoll |

betroffene Normen: | § 4 ALSaG, Altlastensanierungsgesetz, BGBl. Nr. 299/1989 |

Schlagworte: | Beitragsschuldner, Gesamtschuldverhältnis, Deponiebetreiber, Menge |

Verweise: | |