Liegt Betriebsaufgabe oder Betriebsverpachtung vor (hier Gastgewerbe) ?

Entscheidungstext

Der unabhängige Finanzsenat hat über die Berufung des BW gegen die Bescheide des Finanzamtes Salzburg-Land betreffend Einkommensteuer für 1997 und 1998 entschieden:

Der Berufung wird teilweise Folge gegeben.

Die angefochtenen Bescheide werden abgeändert.

Die Bemessungsgrundlagen und die Höhe der Abgaben sind den als Beilage angeschlossenem Berechnungsblatt (in EURO) zu entnehmen und bilden einen Bestandteil dieses Bescheidspruches. Die Fälligkeit des mit dieser Entscheidung festgesetzten Mehrbetrages der Abgaben ist aus der Buchungsmitteilung zu ersehen.

Rechtsbelehrung

Gegen diese Entscheidung ist gemäß § 291 der Bundesabgabenordnung (BAO) ein ordentliches Rechtsmittel nicht zulässig. Es steht Ihnen jedoch das Recht zu, innerhalb von sechs Wochen nach Zustellung dieser Entscheidung eine Beschwerde an den Verwaltungsgerichtshof oder den Verfassungsgerichtshof zu erheben. Die Beschwerde an den Verfassungsgerichtshof muss - abgesehen von den gesetzlich bestimmten Ausnahmen - von einem Rechtsanwalt unterschrieben sein. Die Beschwerde an den Verwaltungsgerichtshof muss - abgesehen von den gesetzlich bestimmten Ausnahmen - von einem Rechtsanwalt oder einem Wirtschaftsprüfer unterschrieben sein.

Gemäß § 292 BAO steht der Amtspartei (§ 276 Abs. 7 BAO) das Recht zu, gegen diese Entscheidung innerhalb von sechs Wochen nach Zustellung (Kenntnisnahme) Beschwerde an den Verwaltungsgerichtshof zu erheben.

Entscheidungsgründe

Einleitung

Mit 4. September 2002 wurde über das Vermögen des KG der Konkurs eröffnet und Dr. RA als Masseverwalter bestellt. Das Insolvenzverfahren ist nach wie vor nicht abgeschlossen.

Unbestritten ist, dass KG bis einschließlich 30. April 1997 in einem Gebäude, in dem er auch selbst wohnte, auf eigene Rechnung ein Lokal betrieb. Dieses Lokal wurde mit Mietvertrag vom 7. April 1997 ab 1. Mai 1997 verpachtet. In diesem Mietvertrag finden sich unter anderem die folgenden Regeln:

- Das Mietverhältnis wird auf 20 Jahre abgeschlossen und kann während dieser Zeit nicht aufgekündigt werden (Pkt. II). Der Vermieter verfügt nur nach dem Eintritt besonderer Umstände (Konkurs des Mieters etc.) über ein Kündigungsrecht (Pkt. VII).

- Die Miete für das Gebäude ist monatlich zu leisten (Pkt. II 1).

- Die Miete für die mitvermieteten Einrichtungsgegenstände wird entsprechend dem Mietvertrag in Form einer Einmalzahlung von ATS 380.000,- für den gesamten Zeitraum von 20 Jahren geleistet (Pkt. II 5).

- Der Vermieter räumt dem Mieter ein schuldrechtliches Vorkaufsrecht für den Mietgegenstand ein (Pkt. VI 3).

- Der Mieter verpflichtet sich zur Namhaftmachung eines Nachmieters für die Zeit nach Ablauf des Mietvertrages widrigenfalls er die Miete auch über den Zeitpunkt des Ablaufes des Mietvertrages hinaus fortzuzahlen hat (Pkt. VIII 2).

- Der Mieter tritt in die Rechte und Pflichten des bestehenden Bierbezugsvertrages ein (Pkt. IV 2). Die Einhaltung dieser Bestimmung wurde von KG auch mit Schreiben vom 17. Juni 1998 beim Mieter eingemahnt.

Zusätzlich und mit getrenntem Mietvertrag mietete der selbe Mieter eine Kleinwohnung im selben Gebäude. Die Behandlung der daraus resultierenden Einkünfte als Einkünfte aus Vermietung und Verpachtung ist unstrittig.

Mit einer am 30. Mai 1997 erstatteten Anzeige bei der Wirtschaftskammer Salzburg meldete KG seinen Gewerbebetrieb ruhend. Schon am 17. Dezember 1998 erstattete KG der Wirtschaftskammer gegenüber eine Anzeige über den Wiederbetrieb des Gasthauses ab 1. Jänner 1999 und korrigierte diesen Stichtag mittels Anzeige vom 21. Mai 1999 später auf den 22. Februar 1999. Mittels Anzeige vom 28. September 1999 wurde die Meldung über den Wiederbetrieb wieder storniert.

KG bezeichnet seine Tätigkeit in den ursprünglichen Abgabenerklärungen 1997 vom 19. Oktober 1998 mit "Disco" bzw. "Gastwirt". Ab den korrigierten Abgabenerklärungen 1997 vom 18. August 1999 bezeichnet er die Tätigkeit mit "Vermietung und Verpachtung" bzw. "Gastronom, Vermietung". Am Stichtag 1. Mai 1997 war KG 46 Jahre alt.

Ursprünglich erklärte KG für 1997 ausschließlich Einkünfte aus Gewerbebetrieb (Einkommensteuererklärung vom 19. Oktober 1998). Das dieser Erklärung beigelegte Anlageverzeichnis endete mit Stichtag 30. April 1997. Später (19. August 1999) wurden - im Zuge eines nicht mehr anhängigen Verfahrens - korrigierte Abgabenerklärungen für 1997 mit Beilagen abgegeben. Darin erklärte er zusätzlich Einkünfte aus Vermietung und Verpachtung. Der Ermittlung dieser Einkünfte wurde ein Anlageverzeichnis angeschlossen, das mit dem Stichtag 1. Mai 1997 beginnt.

Die Einkünfte aus Gewerbebetrieb wurden jeweils gemäß § 4 Abs. 3 EStG 1988 im Wege einer Einnahmen-Ausgaben-Rechnung ermittelt. Ein Aufgabegewinn oder ähnliches ist aus den ursprünglichen Erklärungen nicht ersichtlich. Nachdem KG vom Finanzamt mit Schreiben vom 5. November 1999 darauf hingewiesen wurde, dass aufgrund dieser Erklärungen eine Betriebsaufgabe vorliege und daher ein Übergangsgewinn und ein Aufgabegewinn zu ermitteln sei, legte er ein Schreiben mit der Überschrift "Betriebsaufgabe zum 30.4.1997" vor, in dem er einen Aufgabeverlust von ATS 339.441,24 errechnete.

Angefochtene Bescheide

Die nunmehr angefochtenen Bescheide vom 13. Juli 2000 (Einkommensteuer 1998) und 14. Juli 2000 (Einkommensteuer 1997) basieren auf einer Betriebsprüfung über die Jahre 1996 bis 1998 und dem dabei ausgefertigten Betriebsprüfungsbericht vom 12. Juli 2000.

Darin folgte das Finanzamt der Auffassung der Betriebsprüfung und änderte die Bemessungsgrundlagen unter anderem mit der Begründung, dass

1) den bisher erklärten Einkünften aus Gewerbebetrieb 1997 Küchenerlöse zuzurechnen seien,

2) der bisher für gastronomische Zwecke genutzte und ab 1. Mai 1997 verpachtete Gebäudeteil mit 30. April 1997 aufgrund einer zu unterstellenden Betriebsaufgabe durch eine langfristige Verpachtung aus dem Betriebsvermögen in das Privatvermögen zu entnehmen sei und

3) die ab 1. Mai 1997 für diesen Gebäudeteil anfallenden Pachteinkünfte als Einkünfte aus Vermietung und Verpachtung zu qualifizieren seien.

Der Umstand der Betriebsaufgabe wurde im wesentlichen damit begründet, dass KG im Zeitpunkt der auf 20 Jahre unkündbaren Verpachtung 46 Jahre alt gewesen sei und davon ausgegangen werden könne, dass er den Betrieb deshalb nie wieder auf eigene Rechnung führen werde.

Der gegen diese Änderungen fristgerecht erhobenen Berufung wurde nach Durchführung weiterer Erhebungen mittels Berufungsvorentscheidung vom 16. Jänner 2002 dahingehend entsprochen, dass die Zurechnung strittiger Küchenerlöse wieder storniert wurde.

Die Aussagen zu den oben unter Punkt 2 und 3 angeführten Feststellungen der Betriebsprüfung wurden weiterhin aufrechterhalten. Das Finanzamt begründete die Betriebsaufgabe und in der Folge die Entnahme des Gebäudeteiles vor allem damit, dass das Gebäude ab dem genannten Stichtag verpachtet sei und der Abschluss des Pachtvertrages auf lange Zeit (20 Jahre) bei beiderseitigem Ausschluss der Kündigung erfolgt sei. Die Miete für die mitverpachteten Einrichtungsgegenstände sei für die gesamte Dauer in Form einer Mietvorauszahlung von ATS 380.000 (netto) geleistet worden und dem Pächter sei ein Vorkaufsrecht für das Objekt eingeräumt worden.

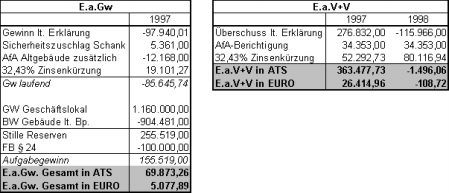

Die aus der Betriebsaufgabe resultierenden und in der Folge als Vermietung und Verpachtung zu beurteilenden Einkünfte ermittelte das Finanzamt in der Berufungsvorentscheidung mit folgenden Zahlen.

Daraufhin beantragte KG die Vorlage der Berufung an die Abgabenbehörde 2. Instanz. Der Antrag wurde - trotz Aufforderung vom 7. März 2002 - nicht näher schriftlich begründet. Die Berufung wurde vom Finanzamt mit Schreiben vom 16. Mai 2002 vorgelegt.

Mit Schreiben vom 11. Dezember 2003 wurde dieser Sachverhalt sowie die rechtliche Würdigung, die nach der Ansicht des Unabhängigen Finanzsenates daran zu knüpfen ist, dem BW sowie dem Finanzamt zur Stellungnahme mitgeteilt und den Parteien dabei Gelegenheit gegeben,

- sich zum der Entscheidung zugrunde liegenden Sachverhalt zu äußern,

- die eigene rechtliche Ansicht darzulegen,

- allfällige Missverständnisse hinsichtlich des Berufungsbegehrens aufzuklären sowie

- allfällige weitere Anträge zu formulieren.

Auf dieses Schreiben reagierte der Masseverwalter am 10. Februar 2004 und gab bekannt, dass in der gegenständlichen Abgabenangelegenheit nicht für den Gemeinschuldner tätig werde. Der Grund sei darin zu sehen, dass ihm - trotz aller Bemühungen - keinerlei Buchhaltungs- und/oder sonstige Geschäftsunterlagen übergeben worden seien, solche seien angeblich nicht vorhanden. Er sehe sich daher außerstande, über die Zeiträume vor Konkurseröffnung eine Prüfung vorzunehmen, sohin könne er auch keine sinnvolle Stellungnahme abgeben. Er teilte Adresse und Telefonnummer des Gemeinschuldners mit und übermittelte die Kopie des Schreibens vom 15. Dezember 2003, mit dem er den Anwalt des Gemeinschuldners von der Aufforderung zur Stellungnahme durch den Unabhängigen Finanzsenates verständigt habe.

Das Finanzamt stimmte den Ausführungen des Unabhängigen Finanzsenates vom 11. Dezember 2003 vollinhaltlich zu.

Über die Berufung wurde erwogen:

Mangels konkreter Aussagen im Vorlageantrag und mangels inhaltlicher Stellungnahme im Verfahren vor dem Unabhängigen Finanzsenat war das Berufungsbegehren mit den Aussagen in der Berufung und dem restlichen Akteninhalt zu ergründen.

1) Küchenerlöse

Das zuständige Finanzamt ist dem Ansinnen des BW hinsichtlich der Küchenerlöse bereits in der Berufungsvorentscheidung vollinhaltlich gefolgt und sieht selbst keinen Grund davon abzugehen. Da auch dem Akteninhalt nichts gegenteiliges zu entnehmen ist, folgt der Unabhängige Finanzsenat der Ansicht des Finanzamtes, weshalb auf eine weitere Darstellung verzichtet werden kann.

2) Berechnung der laufenden Einkünfte aus Gewerbebetrieb 1.1. bis 30.4.1997

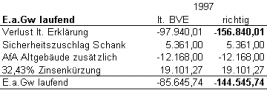

Wie schon in der Berufungsvorentscheidung dargestellt liegen für diesen Zeitraum laut Abgabenerklärung und nach Ansicht des Finanzamtes jedenfalls Einkünfte aus Gewerbebetrieb vor. Die Ermittlung der Einkünfte durch die Berufungsvorentscheidung des Finanzamtes wurde vom BW bisher nicht dezidiert beanstandet. Das Finanzamt wich von der erklärten Besteuerungsgrundlagen in Anlehnung an die im Betriebsprüfungsbericht dargestellten und unbekämpften Feststellung insbesondere dadurch ab, dass es einen Sicherheitszuschlag von 10% der reinen Kellerumsätze verhängte, den Abzug von Betriebsausgaben für die AfA des (Alt)Gebäudes vor den Zugängen 1994/1995 zuließ und den Zinsaufwand um 32,43% für die privat genutzte Wohnung reduzierte. Dieser Berechnung wurde vom BW nicht widersprochen.

Der Unabhängige Finanzsenat vermag derzeit nur einen Grund zu erkennen, der darauf hindeuten könnte, dass die Vorgangsweise des Finanzamtes nicht rechtsrichtig ist. Das Finanzamt verwendete als Basis die vom BW erklärten Einkünfte. Dabei entging es dem Finanzamt, dass mit Schreiben vom 19. August 1998 eine korrigierte Einnahmen-Ausgaben-Rechnung vorgelegt wurde. Richtig ist der darin erklärte Verlust von ATS 156.840,01 anstatt des bisher verwendeten Verlustes von ATS 97.940,01 in Ansatz zu bringen. Die laufenden Einkünfte aus Gewerbebetrieb von 1.1. bis 30.4.1997 ergeben sich deshalb richtig wie folgt:

3) Betriebsaufgabe und Aufgabegewinn

a) Tatsache der Betriebsaufgabe

Strittig ist nach wie vor die Frage des Vorliegens einer Betriebsaufgabe, die die Entnahme des bisher betrieblich genutzten Gebäudeteiles und die nachfolgende Behandlung der Mieteinkünfte als Einkünfte aus Vermietung und Verpachtung nach sich zieht.

Diese Frage wurde von der Rechtsprechung (zuletzt etwa VwGH vom 26.1.1999, 97/14/0089 unter Verweis auf VwGH vom 11.3.1981, 528/80, VwGH vom 26.11.1975, 1303/75 und die dort zitierte Judikatur) im Einklang mit der Lehre (so etwa Hofstätter/Reichl, EStG 1988, Tz 34 zu § 24) bereits wiederholt entschieden.

Die Verpachtung eines Betriebes ist danach für sich allein in der Regel noch nicht als Betriebsaufgabe im Sinne des § 24 Abs. 1 Z 2 EStG 1988 anzusehen. Die Frage, ob eine solche im Fall einer Verpachtung dennoch anzunehmen ist oder nicht, hängt von den konkreten Umständen des Einzelfalles ab.

Das Vorliegen einer Betriebsaufgabe wird dann bejaht,

- wenn diese Umstände objektiv darauf schließen lassen, dass der Verpächter nach einer allfälligen Beendigung des Pachtverhältnisses mit dem vorhandenen Betriebsvermögen nicht mehr in der Lage ist, seinen Betrieb fortzuführen, oder

- sonst das Gesamtbild der Verhältnisse für die Absicht des Verpächters spricht, den Betrieb nach Auflösung des Pachtvertrages nicht mehr weiterzuführen (VwGH vom 18.6.1979, 3345/78, 1207/79), bzw.

- immer dann wenn die Gesamtheit der dafür maßgebenden Tatsachen mit hoher Wahrscheinlichkeit dafür spricht, dass der Verpächter selbst diesen Betrieb nie mehr wieder auf eigene Rechnung und Gefahr führen wird. Nicht nötig hingegen ist es, dass letzteres wegen rechtlicher oder sachlicher Unmöglichkeit für immer völlig ausgeschlossen ist (VwGH vom 4.5.1982, 82/14/0041).

Im konkreten Fall kommen für diese Beurteilung vor allem die folgenden Fakten in Frage, die entweder für oder gegen eine Betriebsaufgabe sprechen. Die Gewichtung dieser Fakten soll im Anschluss erfolgen:

- Der Mietvertrag ist prinzipiell auf 20 Jahre unkündbar. Das ist ein sehr langer Zeitraum. Er kann nur aus Gründen beendet werden, die in erster Linie der Sicherung der finanziellen Mindestinteressen des BW dienen (Nichtzahlung des Pachtzinses, Eröffnung eines lnsolvenzverfahrens, Einstellung des Gewerbebetriebes). Diese Gründe lassen nicht darauf schließen, dass der Verpächter den Betrieb wieder auf eigene Rechnung führen wollte (VwGH v 22. 5. 1996, 92/14/0142). Der Unabhängige Finanzsenat hält diese Fakten für ein Indiz, dass eine Betriebsfortführung nicht mehr geplant war.

- Das Alter des BW beträgt im Zeitpunkt des Beginnes des Pachtverhältnisses 46 Jahre. Bei ordnungsgemäßer Erfüllung des Mietvertrages wäre der BW nach dessen Ende deshalb 66 Jahre alt. Im Mietvertrag ist zusätzlich geregelt, dass der Mieter zu diesem Zeitpunkt einen Nachmieter namhaft machen muss. Dem Mieter wurde das (nicht verbücherte) Vorkaufsrecht eingeräumt. Aus diesen Umständen leitet der Unabhängige Finanzsenat ab, dass eine Veräußerung bzw. eine Weitervermietung nach 20 Jahren in die Überlegungen jedenfalls mit einbezogen wurde. Dies verringert die Wahrscheinlichkeit des tatsächlichen Wiederbetriebes mit 66 Jahren, die deshalb vom Unabhängigen Finanzsenat als nicht sehr groß eingeschätzt werden muss.

- Die Gewerbeberechtigung wurde im Zeitpunkt der Verpachtung nicht zurückgelegt sondern nur ruhend gemeldet. Die nachfolgenden Meldungen dokumentieren einen (offenbar) gescheiterten Versuch des Wiederbetriebes, zu dem es aber nie kam. Dass die Gewerbeberechtigung nur ruhend gemeldet und nicht zurückgelegt wurde wird vom Unabhängigen Finanzsenat als Hinweis darauf beurteilt, dass ein Wiederbetrieb nicht ausgeschlossen wurde.

- Aus einem vorgelegten Räumungsvergleich geht hervor, dass das Bestandobjekt von der Mieterin bis 15. Mai 2000 zu räumen war. In der Berufung wird festgestellt, dass der Vertrag "wegen Nichterfüllung des Vertrages" aufgelöst bzw. annulliert worden sei. Der "Pächter" habe das Pachtobjekt in einem desolaten Zustand hinterlassen und auch nicht ihm gehörige Fahrnisse entfernt.In der vom Finanzamt durchgeführten Parteieneinvernahme vom 12. Februar 2001 (also über 8 Monate nach Räumung durch den Mieter) gab der BW an, dass er selbst den Betrieb tatsächlich nicht wieder betrieben habe, da die Renovierungsarbeiten aus finanziellen Gründen noch nicht vorangetrieben worden seien. Die Tatsache, dass der Betrieb selbst nach der kurzen Zeit der Nutzung durch den Mieter von drei Jahren bis dato nicht wieder in Betrieb genommen wurde, wird vom Unabhängigen Finanzsenat als Indiz dafür gewertet, dass eine solche Wiederinbetriebnahme durch den BW von vornherein nicht beabsichtigt war.

- Die Geschäftseinrichtung wurde zivilrechtlich nur vermietet. Die Bezahlung des gesamten Mietentgeltes für 20 Jahre erfolgte aber in Form einer Einmalzahlung.Es liegen keine Indizien dafür vor, dass die voraussichtliche Nutzungsdauer der Einrichtungsgegenstände länger wäre als die Dauer des Mietvertrages. Der BW geht vielmehr selbst für die im Anlageverzeichnis enthaltenen Wirtschaftsgütern der Betriebs- und Geschäftsausstattung von einer betriebsgewöhnlichen Nutzungsdauer von 5 Jahren aus, was einem Viertel der Grundmietzeit entsprechen würde.Der Mieter verpflichtet sich, die Einrichtungsgegenstände selbst pfleglich und mit Schonung zu behandeln und dem Vermieter zurückzustellen. Ein Ersatz der üblichen Abnutzung oder die Übergabe einer gleichwertigen und intakten Geschäftseinrichtung nach 20 Jahren wurde nicht vereinbart.Da somit nicht davon ausgegangen werden kann, dass die Nutzungsdauer der vermieteten Gegenständen länger ist als die Grundmietzeit des beiderseits prinzipiell unkündbaren Mietvertrages und die gesamte Zahlung des Mietentgeltes in Form einer Einmalvorauszahlung geleistet wurde, ist dieser Teil des Mietvertrages in wirtschaftlicher Betrachtungsweise als Kaufvertrag zu beurteilen. Es muss also davon ausgegangen werden, dass die Einrichtungsgegenstände wirtschaftlich vom Mieter erworben wurden. Dies wird als Indiz dafür gewertet, dass der Betrieb aufgegeben werden sollte (VwGH vom 15.2.1983, 82/14/0118).

- Die Kontrollrechte des BW beschränken sich auf ein reines Besichtigungsrecht sowie ein Betretungsrecht aus wichtigen Gründen. Er konnte also auf den Betrieb des Mieters praktisch keinen Einfluss nehmen, was für eine Betriebsaufgabe spricht (VwGH vom 4.5.1982, 82/14/0041).

In Zusammenfassung der hier angeführten Beurteilungskriterien und in Beurteilung des Gesamtbildes der Verhältnisse kommt der Unabhängige Finanzsenat zum Schluss, dass die Indizien, die dafür sprechen, dass es von vornherein geplant war, den Betrieb nie mehr auf eigene Rechnung zu betreiben, stark überwiegen. Aus diesem Grund muss die Verpachtung von vornherein und mit dem Stichtag 1. Mai 1997 als Betriebsaufgabe beurteilt werden.

Daran vermag auch die im Vergleichswege erfolgte Lösung des Mietvertrages nichts zu ändern, da sie als nicht geplant beurteilt werden muss und deshalb in die objektivierbare Untersuchung des geplanten Geschehens nicht einbezogen werden darf.

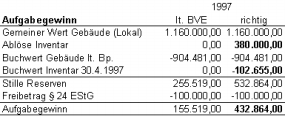

b) Berechnung Aufgabegewinn

Die Auswirkung dieser Betriebsaufgabe wurde vom Finanzamt in der Berufungsvorentscheidung schon übersichtlich dargestellt. Der Berechnung wurde hinsichtlich der verwendeten Werte nicht widersprochen, weshalb der Unabhängige Finanzsenat davon ausgeht, dass dahingehend prinzipielle Einigkeit zwischen Finanzamt und dem BW herrscht.

Wie oben schon erwähnt ist die zivilrechtlich in das Kleid eines Bestandsvertrages gekleidete "Vermietung" der Einrichtungsgegenstände steuerrechtlich als Verkauf zu werten, da das wirtschaftliche Eigentum auf den "Mieter" übergegangen ist. Aus diesem Grund ist dieser Vorgang in die Berechnung des Aufgabegewinnes mit einzubeziehen. Der dafür erzielte Einmalerlös von ATS 380.000,- ist dem Aufgabegewinn hinzuzurechnen und dieser sodann um den Restbuchwert der übertragenen Wirtschaftsgüter zum 30. April 1997 zu reduzieren. Damit ergibt sich der Aufgabegewinn nach folgendem Schema:

c) Einkünfte aus Gewerbebetrieb gesamt

Die Einkünfte aus Gewerbebetrieb für 1997 ergeben sich somit aus der Summe des laufenden Gewinnes und des Aufgabegewinnes:

4) Einkünfte aus Vermietung und Verpachtung ab 1. Mai 1997

Da somit - wie auch vom BW ab den Einkommensteuererklärungen für 1997 vom 18. August 1999 selbst erklärt - steuerlich am 30. April 1997 die Aufgabe des Gastronomiebetriebes zu unterstellen ist, stellen die aus der Verpachtung dieses Betriebes erzielten Einkünfte ab 1. Mai 1997 solche aus Vermietung und Verpachtung dar.

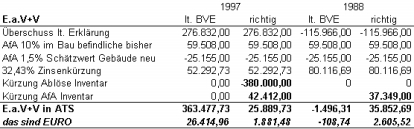

Die vom Finanzamt in diesem Zusammenhang angestellte Berechnung dieser Einkünfte blieb bisher prinzipiell unwidersprochen und wird deshalb vom Unabhängigen Finanzsenat als Basis für diese Entscheidung herangezogen.

Diese Berechnung war hinsichtlich der in wirtschaftlicher Betrachtungsweise zu erfolgenden Beurteilung des "Mietvertrages" über das Inventar als Veräußerung zu adaptieren.

Die gesamte "Mietvorauszahlung" von ATS 380.000 wurde oben als Aufgabe- bzw. Veräußerungserlös (Einkünfte aus Gewerbebetrieb) beurteilt und stellt deshalb keine Einnahmen aus Vermietung und Verpachtung dar.

Dadurch dass der gesamte Restbuchwert dieses Inventars bei der Berechnung des Aufgabegewinnes in Abzug gebracht wurde (siehe oben), verbleibt kein Buchwert, der sich als Abschreibung für Abnutzung (AfA) niederschlagen kann. Die bisherigen Einkünfte aus Vermietung und Verpachtung betragen deshalb richtig:

5) Masseverwalter - Parteiengehör

Der Vollständigkeit halber erlaubt sich der Unabhängige Finanzsenat zur Problematik zur Wahrung des Parteiengehöres darauf hinzuweisen, dass die Konkurseröffnung über das Vermögen des Gemeinschuldners dessen Handlungsunfähigkeit bewirkte. Damit sind von ihm abgegebene Erklärungen prinzipiell ohne Bindungswirkung für die Konkursmasse.

Der Masseverwalter tritt als gesetzlicher Vertreter an dessen Stelle, was rechtlich damit verbunden ist, dass er gemessen am § 80 BAO so handeln muss, wie die von Ihm vertretene Person in Ansehung der mit der Konkursmasse verbundenen Rechte und Pflichten rechtlich handeln müsste. Als Obliegenheiten kommen in diesem Zusammenhang unter anderem die in den §§ 119 ff umschriebenen Pflichten zur Offenlegung und Wahrheit, zur Erteilung von Auskünften, Beantwortung von Anfragen und Vorhalten, die Erfüllung der gesetzlichen Berichtigungspflichten etc. in Betracht. Diesen Verpflichtungen kann sich der Masseverwalter nicht entziehen, einerlei, ob es sich dabei um Abgaben handelt, die vor Beginn der Verwaltung (vor Konkurseröffnung) entstanden sind oder während des Verfahrens entstehen (Stoll, BAO-Kommentar, 793).

Damit der Masseverwalter diesen Verpflichtungen auch ordnungsgemäß nachkommen kann, sieht § 99 KO vor, dass der Gemeinschuldner verpflichtet ist, dem Masseverwalter alle erforderlichen Aufklärungen zu erteilen. Die umfassende Auskunftserteilung bezieht sich auch auf das der Konkurseröffnung vorangegangene Tun des Gemeinschuldners, also auf seine früheren Verhaltensweisen und Umstände, die eine Anfechtung von Rechtshandlungen begründen könnten (so etwa OGH vom 7.12.1988, 8 Ob 8/88). Zweck dieser Bestimmung ist die Sicherung der ordnungsgemäßen Abwicklung des Konkursverfahrens. Eine Schutznorm zugunsten einzelner Gläubiger kann darin hingegen nicht erblickt werden (OGH vom 11.7.2001, 9 Ob 63/01g).

Es ist rechtlich unzweifelhaft, dass auch das Recht auf Parteiengehör durch den Masseverwalter wahrzunehmen ist. Das erwähnte Schreiben vom 11. Dezember 2003 sollte genau diesem Zweck dienen. Da der Gemeinschuldner der Abgabenbehörde gegenüber keine rechtlich relevanten Erklärungen abgeben kann und da dieser über die Überlegungen des Unabhängigen Finanzsenates durch den Masseverwalter informiert wurde, war es nach dessen Antwort vom 10. Februar 2004 weder zweckmäßig noch nötig, den Gemeinschuldner (nochmals und direkt) zu kontaktieren. Dem Recht auf Parteiengehör wurde damit ausreichend entsprochen.

Aus diesen Gründen war spruchgemäß zu entscheiden.

Beilage:

- 1 Berechnungsblatt in EURO (als Spruchbestandteil) und ATS (zur Info)

Salzburg, 18. Februar 2004

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 24 Abs. 1 Z 2 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Unkündbarkeit, Betriebsfortführung, Alter, Wiederbetrieb, Gewerbeberechtigung, Geschäftseinrichtung, Kontrollrechte |

Verweise: | |