Keine Anwendung des Abzugsverbotes gemäß § 20 Abs. 1 Z 8 EStG 1988 iVm § 12 Abs. 1 Z 8 KStG 1988

European Case Law Identifier: ECLI:AT:BFG:2022:RV.7101006.2022

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin Mag. Katharina Deutsch LL.M. in der Beschwerdesache des Gruppenmitgliedes ***Bf1***, ***Bf1-Adr***, sowie der Gruppenträgerin mit der Steuernummer ***1*** ***2***, vertreten durch KPMG Niederösterreich GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, Bahnhofplatz 1 A/Stiege 1/3. Stock, A-2340 Mödling, über die Beschwerde vom 14. Dezember 2020 gegen den Bescheid Finanzamtes für Großbetriebe vom 18. November 2020 betreffend Körperschaftsteuer Feststellungsbescheid Gruppenmitglied für das Jahr 2017, Steuernummer ***BF1StNr1***, zu Recht erkannt:

I. Der Beschwerde wird gemäß § 279 BAO Folge gegeben. Der angefochtene Bescheid wird abgeändert.

Die Bemessungsgrundlagen und die Höhe der festgesetzten Abgabe sind dem Ende der Entscheidungsgründe zu entnehmen und bilden einen Bestandteil des Spruches dieses Erkenntnisses.

II. Gegen dieses Erkenntnis ist eine Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) nicht zulässig.

Entscheidungsgründe

Verfahrensgang

Mit Beschluss vom 17.03.2022, GZ. E2408/2021-11, hat der Verfassungsgerichtshof dem Bundesfinanzgericht bekannt gegeben, dass mit Erkenntnis vom 16.03.2022, G228/2021 die Bestimmung des § 20 Abs. 1 Z 8 EStG 1988 idF. BGBl. 13/2014 als verfassungswidrig aufgehoben wurde.

Das im Fall der Beschwerdeführerin mittels Beschwerde angefochtene Erkenntnis des Bundesfinanzgerichtes vom 5. Mai 2021, GZ. RV/7100404/2021, wurde mit dem obgenannten Beschluss wegen Anwendung einer verfassungswidrigen Bestimmung aufgehoben.

Das Bundesfinanzgericht hat erwogen:

Sachverhalt, Beweiswürdigung:

Der Sachverhalt ist - wie vom Finanzamt für Großbetriebe festgestellt - unstrittig wie folgt gegeben:

Am 15.11.2017 wurden der Betriebsrat und die Belegschaft von der Geschäftsführung der Beschwerdeführerin informiert, dass aufgrund von wirtschaftlich notwendigen Reorganisationsmaßnahmen Arbeitsplätze wegfallen werden und daher der Personalstand reduziert werden muss.

Die Geschäftsführung hat am 16.10.2018 mit dem Betriebsrat eine Betriebsvereinbarung (= Sozialplan) zur Abfederung sozialer Härten für die Arbeitnehmerinnen, die durch den angestrebten Personalabbau im Zuge der Reorganisation der Beschwerdeführerin betroffen waren, abgeschlossen. Die vereinbarten Abfindungszahlungen wurden entsprechend dem Vorsichtsprinzip im Jahresabschluss 2017 der Beschwerdeführerin im Rahmen einer Restrukturierungsrückstellung bilanziell berücksichtigt.

Die Höhe der gesamten Rückstellung belief sich zum 31.12.2017 auf EUR 1.638.915,- worauf EUR 1.108.526,- auf Zahlungen aus dem Sozialplan entfallen. Der Betrag entfallend auf Sozialplanzahlungen iHv. EUR 1.108.526,- setzt sich zusammen wie folgt: Rückstellung für freiwillige Abfertigungen iHv. EUR 261.593,83 und sonstige Sozialplanzahlungen iHv. EUR 846.932,17.

Den auf die sonstigen Sozialplanzahlungen entfallenden Betrag iHv. EUR 846.932,17 hat die belangte Behörde dem mit Erkenntnis vom 16.03.2022, G228/2021 vom Verfassungsgerichtshof aufgehobenen Abzugsverbot gemäß § 20 Abs. 1 Z 8 EStG 1988 iVm. § 12 Abs. 1 Z 8 KStG 1988 unterworfen.

Rechtliche Beurteilung

Zu Spruchpunkt I. (Stattgabe)

Gemäß Art. 140 Abs. 7 B-VG wirkt die Aufhebung des Abzugsverbotes gemäß § 20 Abs. 1 Z 8 EStG 1988 iVm. § 12 Abs. 1 Z 8 KStG 1988 auf den Anlassfall zurück.

Gemäß Art. 140 Abs. 7 B-VG gilt, dass das aufgehobene Abzugsverbot § 20 Abs. 1 Z 8 EStG 1988 iVm. § 12 Abs. 1 Z 8 KStG 1988 auf verwirklichten Tatbestände - mit Ausnahme aller jener Fälle, die im Rahmen des Gesetzesprüfungsverfahren durch den Verfassungsgerichtshof zu Anlassfällen im Sinne des Art. 140 Abs. 7 B-VG erklärt wurden - bis 31.12.2022 anzuwenden ist.

Die Beschwerde gegen das im Fall der Beschwerdeführerin ergangene Erkenntnis des Bundesfinanzgerichtes vom 05.05.2021, GZ. RV/7100404/2021 war beim Verfassungsgerichtshof zum Datum des Erkenntnisses vom 16.03.2022, G228/2021, nämlich bereits seit dem 18.06.2021, anhängig.

Der Verfassungsgerichtshof hat mit Aufhebungsbeschluss vom 17.03.2022, Zahl E 2408/2021-11 in Punkt 5.2. ausgesprochen:

"Gemäß Art. 140 Abs. 7 B-VG wirkt die Aufhebung eines Gesetzes auf den Anlassfall zurück. Es ist daher hinsichtlich des Anlassfalles so vorzugehen, als ob die als verfassungswidrig erkannte Norm bereits 2um Zeitpunkt der Verwirklichung des der angefochtenen Entscheidung des Verwaltungsgerichtes zugrunde gelegten Tatbestandes nicht mehr der Rechtsordnung angehört hätte.

Dem in Art. 140 Abs. 7 B-VG genannten Anlassfall (im engeren Sinn), anlässlich dessen das Gesetzesprüfungsverfahren tatsächlich eingeleitet worden ist, sind all jene Beschwerdefälle gleichzuhalten, die zum Zeitpunkt der mündlichen Verhandlung im Gesetzesprüfungsverfahren (bei Unterbleiben einer mündlichen Verhandlung zu Beginn der nichtöffentlichen Beratung) beim Verfassungsgerichtshof bereits anhängig waren (Vfslg. 10.616/1985, 11.711/1988).

Im - hier allerdings nicht gegebenen - Fall einer Beschwerde gegen eine Entscheidung eines Verwaltungsgerichtes, der ein auf Antrag eingeleitetes Verwaltungsverfahren vorausgegangen ist, muss dieser verfahrenseinleitende Antrag überdies vor Bekanntmachung des dem unter Pkt. 5.1. genannten Erkenntnis zugrundeliegenden Prüfungsbeschlusses des Verfassungsgerichtshofes eingebracht worden sein (Vfslg. 17.687/2005)."

Der Verfassungsgerichtshof hat in Punkt 5.3. seines Beschlusses vom 17.03.2022, Zahl E 2408/2021-11 ausgesprochen, dass das gegenständliche Beschwerdeverfahren mit dem Anlassfall gleichzustellen ist.

Im konkreten Fall ist somit die Rechtsfrage in der Art und Weise zu entscheiden, als wäre zum Zeitpunkt dieses Erkenntnisses die aufgehobene Norm des § 20 Abs. 1 Z 8 EStG 1988 iVm. § 12 Abs. 1 Z 8 KStG 1988 nicht Teil der Rechtsordnung.

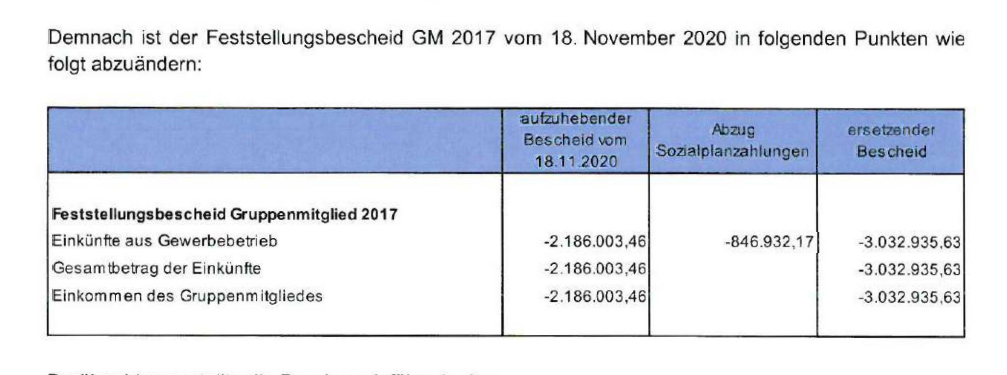

Aus diesem Grund wird hiermit der von der Außenprüfung unter Tz 2 "sonstige Sozialplanzahlungen" ermittelte Betrag iHv. EUR 846.932,17 und von der belangten Behörde unter Anwendung der vom Verfassungsgerichtshof angehobenen Norm somit zum Abzug ohne Anwendung des Abzugsverbotes gemäß § 20 Abs. 1 Z 8 EStG 1988 iVm. § 12 Abs. 1 Z 8 KStG 1988 zugelassen.

Die Beschwerdeführerin hat in der Beschwerde vom 14.12.2020 die Feststellung der folgenden Einkünfte des Gruppenmitglieds betreffend Körperschaftsteuer für das Jahr 2017, Feststellungsbescheid Gruppenmitglied beantragt:

Die Einkünfte aus Gewerbebetrieb der Beschwerdeführerin (= Einkommen) des Gruppenmitgliedes betreffend Körperschaftsteuer für das Jahr 2017, Feststellungsbescheid Gruppenmitglied betragen somit EUR -3.032.935,63.

Zu Spruchpunkt II. (Revision)

Gegen dieses Erkenntnis des Bundesfinanzgerichtes ist die ordentliche Revision nicht zulässig. Dieses Erkenntnis folgt der in diesem Erkenntnis zitierten höchstgerichtlichen Judikatur. Die Rechtsfrage der Verfassungswidrigkeit des Abzugsverbotes gemäß § 20 Abs. 1 Z 8 EStG 1988 iVm. § 12 Abs. 1 Z 8 KStG 1988 wurde mit Erkenntnis des Verfassungsgerichtshofes vom 16.03.2022, G228/2021 und mit Erkenntnis des Verwaltungsgerichtshofes vom 07.12.2020, Ro 2020/13/0013 hinlänglich geklärt.

Wien, am 17. Mai 2022

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | Art. 140 Abs. 7 B-VG, Bundes-Verfassungsgesetz, BGBl. Nr. 1/1930 |

Verweise: | |